содержание .. 2 3 4 5 ..

НАК „НАФТОГАЗ УКРАЇНИ“. Консолідована фінансова звітність (2017 рок) - 4

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „НАЦІОНАЛЬНА АКЦІОНЕРНА

КОМПАНІЯ „НАФТОГАЗ УКРАЇНИ“

ПРИМІТКИ ДО КОНСОЛІДОВАНОЇ ФІНАНСОВОЇ ЗВІТНОСТІ

ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2017 РОКУ

47

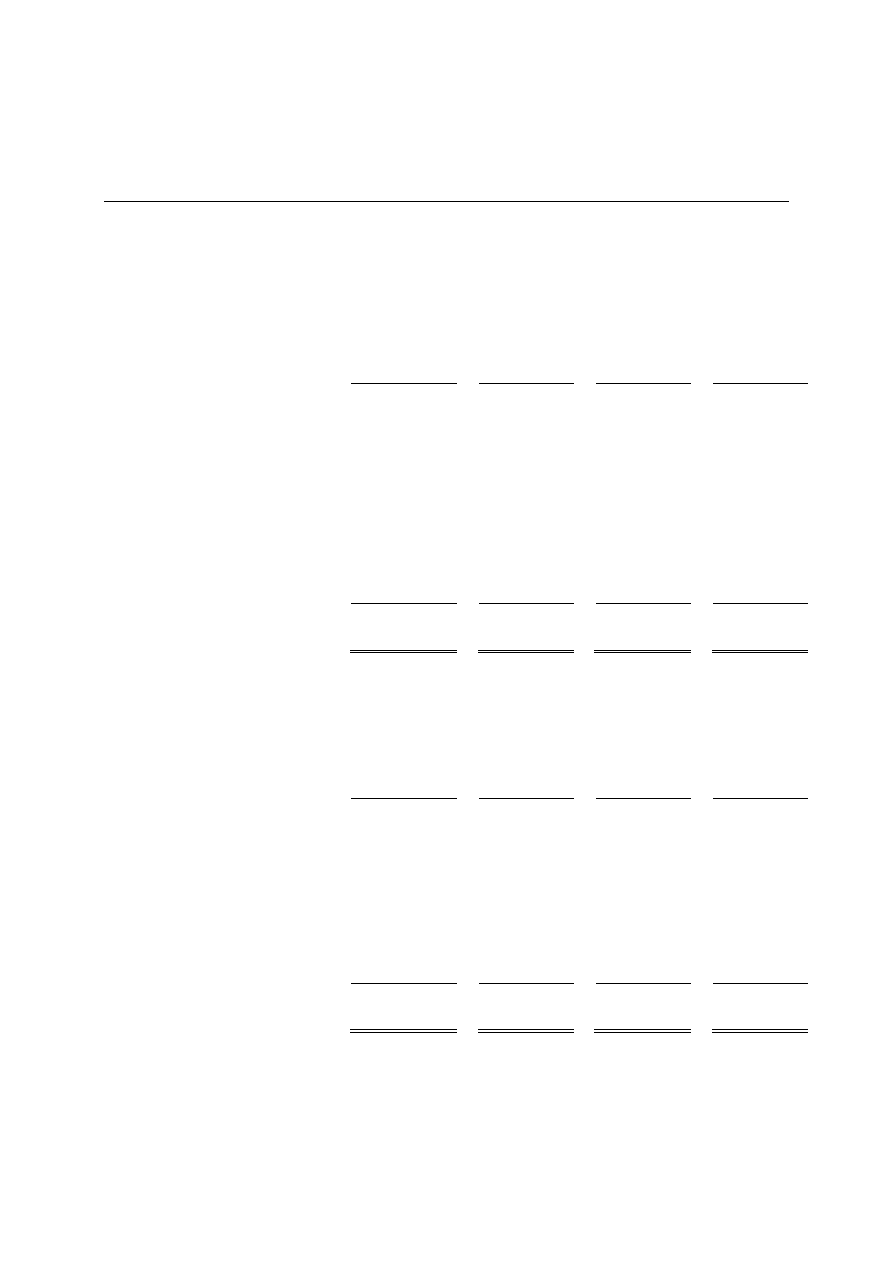

22. ПОДАТОК НА ПРИБУТОК (Продовження)

Чисте відстрочене податкове зобов’язання станом на 31 грудня 2017 року представлене таким

чином:

У мільйонах українських гривень

31 грудня

2016 року

(скориговано,

Примітка 3)

Визнано у

складі

прибутку

або збитку

Визнано у

складі інших

сукупних

доходів

31 грудня

2017 року

Основні засоби

(84 890)

9 068

5 488

(70 334)

Торгова дебіторська заборгованість

300

64

-

364

Аванси отримані та інші

короткострокові зобов’язання

-

57

-

57

Забезпечення

3 588

933

92

4 613

Запаси

125

1 550

-

1 675

Передплати видані та інші оборотні

активи

418

108

-

526

Торгова кредиторська

заборгованість

27

(27)

-

-

Інші необоротні активи

(2)

1

-

(1)

Невикористані податкові збитки

2 630

(2 630)

-

-

Чисте відстрочене податкове

зобов’язання

(77 804)

9 124

5 580

(63 100)

Чисте відстрочене податкове зобов’язання станом на 31 грудня 2016 року представлене таким

чином:

У мільйонах українських гривень

1 січня 2016

Визнано у

складі

прибутку

або збитку

Визнано у

складі інших

сукупних

доходів

31 грудня

2016 року

(скориговано,

Примітка 3)

Основні засоби

(86 534)

3 208

(1 564)

(84 890)

Торгова дебіторська заборгованість

63

237

-

300

Забезпечення

2 402

1 155

31

3 588

Запаси

399

(274)

-

125

Передплати видані та інші оборотні

активи

(3)

421

-

418

Торгова кредиторська

заборгованість

3

24

-

27

Інші необоротні активи

(4)

2

-

(2)

Невикористані податкові збитки

(3)

2 633

-

2 630

Чисте відстрочене податкове

зобов’язання

(83 677)

7 406

(1 533)

(77 804)