содержание .. 1 2 3 4 ..

НАК „НАФТОГАЗ УКРАЇНИ“. Річний звіт (2014-2000 рік) - 3

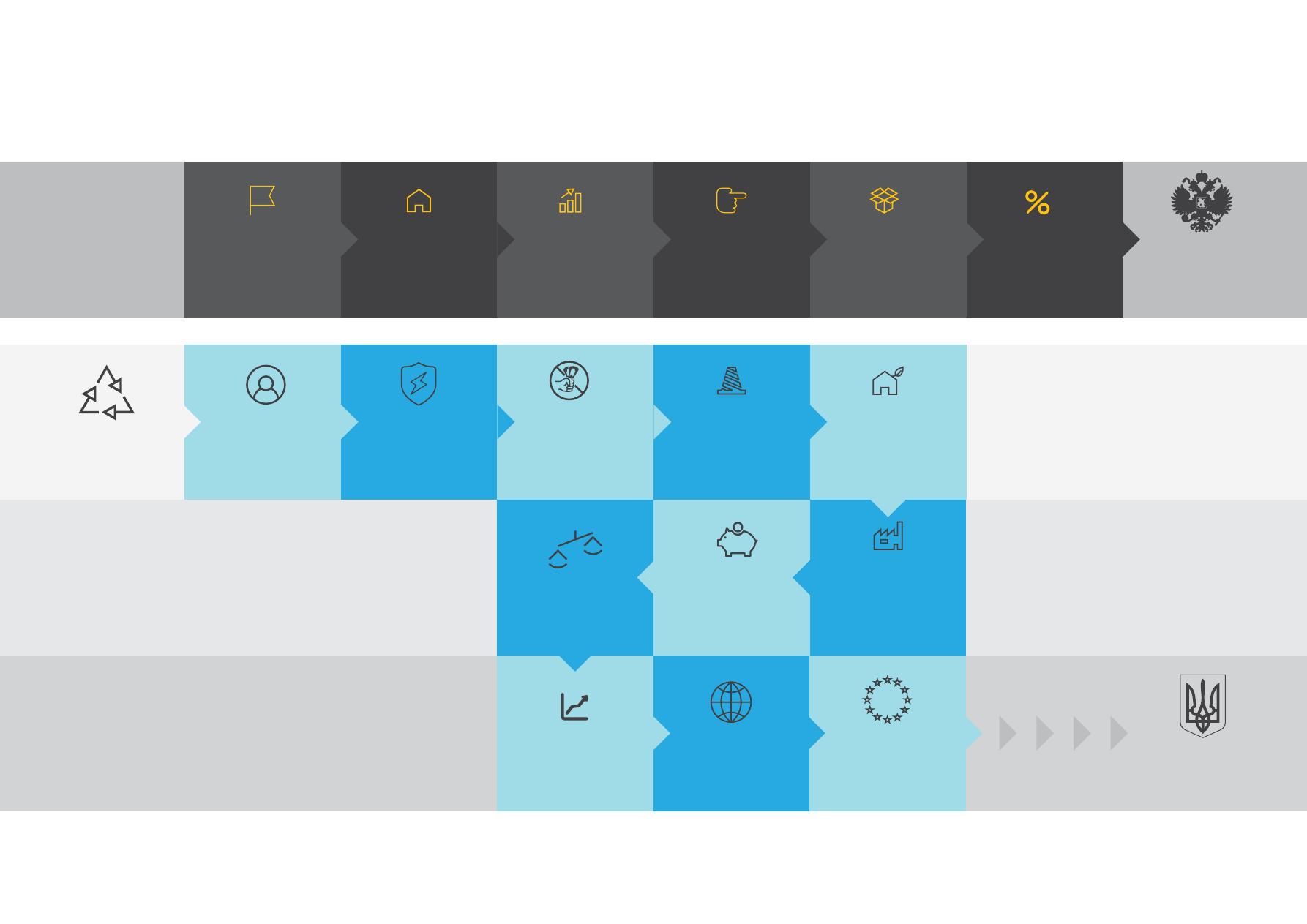

НАКОПИЧЕННЯ

БОРГІВ ДЛЯ

МАЙБУТНІХ

ПОКОЛІНЬ

ЧОМУ ВАЖЛИВА

РИНКОВА ЦІНА НА ГАЗ

Результати реформування ринку газу

НЕРИНКОВА

ЦІНА НА ГАЗ

ЗБІЛЬШЕННЯ

ІМПОРТУ

РОСІЙСЬКОГО

ГАЗУ

НЕЕФЕКТИВНЕ

ВИКОРИСТАННЯ

ГАЗУ

НАСЕЛЕННЯМ

ГАЗПРОМ

ПРОДАВАВ УКРАЇНІ

ГАЗ ЗА

ЗАВИЩЕНИМИ

ЦІНАМИ

БРАК КОШТІВ ДЛЯ

ОПЛАТИ

ІМПОРТОВАНОГО

ГАЗУ

ЕНЕРГЕТИЧНА

НЕЗАЛЕЖНІСТЬ

УКРАЇНИ

РИНКОВА ЦІНА

НА ГАЗ

ТА РЕФОРМА

ГАЗОВА

ЗАЛЕЖНІСТЬ

ВІД КРАЇНИ-

АГРЕСОРА

ЦЕ РЕАЛЬНІ

РЕФОРМИ, КРОК

ДО ЄВРОПИ

ПІДТРИМКА

З БОКУ

РОЗВИНЕНИХ КРАЇН

НАКОПИЧЕННЯ

РЕСУРСІВ

ДЛЯ МАЙБУТНІХ

ПОКОЛІНЬ

СОЦІАЛЬНА

СПРАВЕДЛИВІСТЬ:

БАГАТІ ПЛАТЯТЬ ЗА

СЕБЕ, НЕЗАМОЖНИХ

ПІДТРИМУЄ ДЕРЖАВА

ФІНАНСОВА

СТАБІЛЬНІСТЬ

РОЗВИТОК

ПРОМИСЛОВОСТІ

ТА НОВІ

РОБОЧІ МІСЦЯ,

ВІДРОДЖЕННЯ

НАУКИ ТА ОСВІТИ

РОЗГОРТАННЯ

ТА ФІНАНСУВАННЯ

ПРОЕКТІВ З

ЕНЕРГОЗБЕРЕ-

ЖЕННЯ

ЗБІЛЬШЕННЯ

ВЛАСНОГО

ВИДОБУВАННЯ

ЗАПОБІГАННЯ

ТА УСУНЕННЯ

УМОВ

ДЛЯ КОРУПЦІЇ

ЕНЕРГЕТИЧНА

БЕЗПЕКА

КОНКУРЕНЦІЯ

ЗА СПОЖИВАЧА,

ПРОЗОРИЙ РИНОК