содержание .. 18 19 20 21 ..

ПАО «Транснефть». Ежеквартальные отчёты за 2009 год - часть 20

144

Форма 0710005 с.3

На начало

отчетного

года

На начало

предыдущего

года

На начало

отчетного

года

На начало

предыдущего

года

2

3

4

5

6

первоначальной (восстановительной) стоимости -

всего

171

87 510

18 011 563

-

426 190

в том числе:

здания

171.1

85 204

1 905 569

-

29 768

сооружения и передаточные устройства

171.2

1 928

12 522 190

-

340 750

машины и оборудование

171.3

-

2 759 540

-

27 046

транспортные средства

171.4

-

747 786

-

12 071

производственный и хозяйственный инвентарь

171.5

7

70 144

-

2 463

рабочий скот

171.6

-

18

-

-

продуктивный скот

171.7

-

-

-

-

многолетние насаждения

171.8

-

1 408

-

-

другие виды основных средств

171.9

371

4 908

-

14 092

амортизации - всего

172

10 889

9 126 238

-

44 207

в том числе:

здания

172.1

10 028

696 020

-

892

сооружения и передаточные устройства

172.2

448

6 118 927

-

35 304

машины и оборудование

172.3

-

1 764 020

-

4 122

транспортные средства

172.4

-

501 112

-

3 097

производственный и хозяйственный инвентарь

172.5

388

44 060

-

691

рабочий скот

172.6

-

14

-

-

продуктивный скот

172.7

-

-

-

-

многолетние насаждения

172.8

-

464

-

-

другие виды основных средств

172.9

25

1 621

-

101

наименование

код

1

2

3

4

5

6

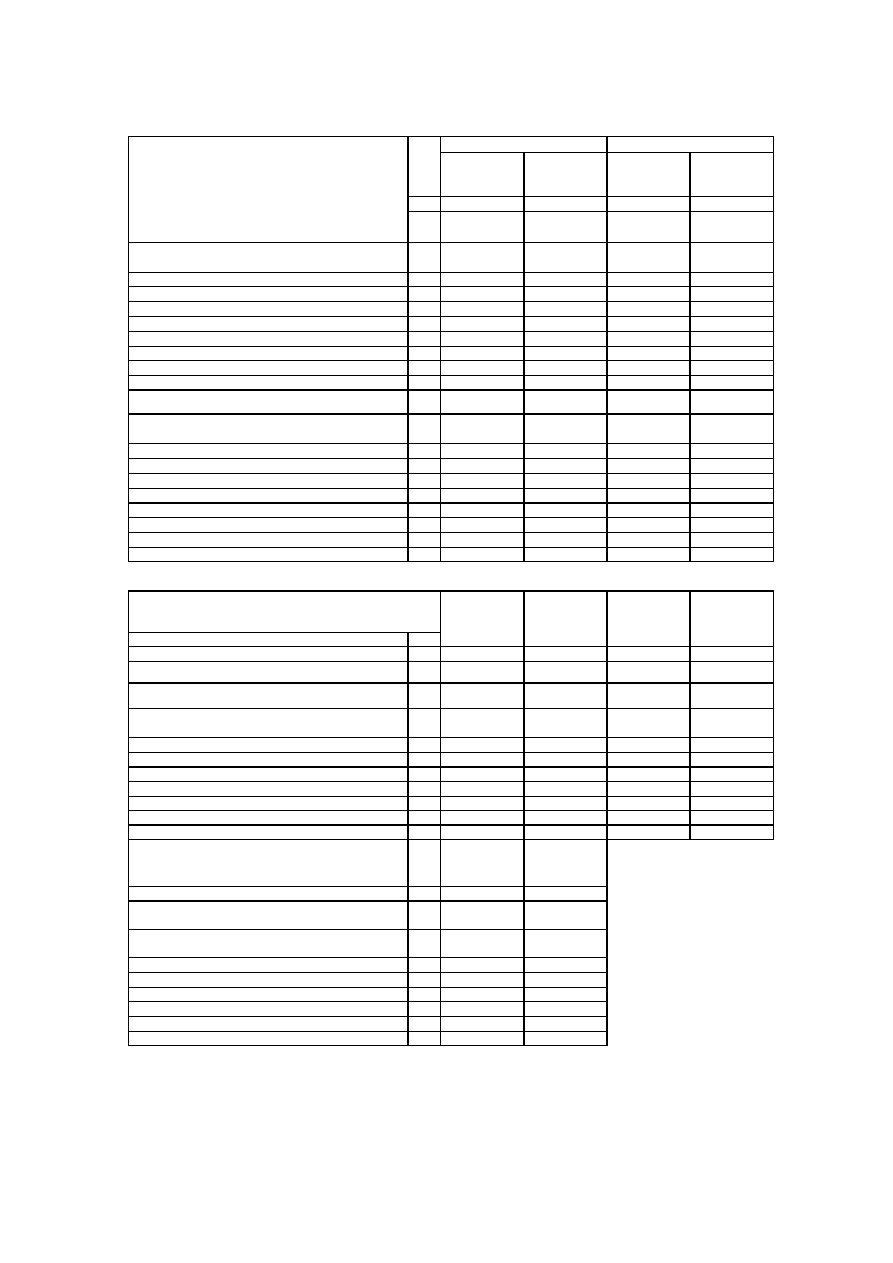

Имущество для передачи в лизинг

210

-

-

-

-

Имущество для передачи в аренду - всего

220

5 023 876

370 781

(271 204)

5 123 453

в том числе:

здания

221

982 379

172 085

(131 489)

1 022 975

сооружения и передаточные устройства

222

1 777 453

-

-

1 777 453

машины и оборудование

223

1 760 124

-

(94 638)

1 665 486

транспортные средства

224

150 201

-

-

150 201

производственный и хозяйственный инвентарь

225

39 113

3 355

(580)

41 888

многолетние насаждения

226

-

-

-

-

другие виды основных средств

227

314 606

195 341

(44 497)

465 450

Итого

230

5 023 876

370 781

(271 204)

5 123 453

код

На начало

отчетного

года

На конец

отчетного

периода

1

2

3

4

Амортизация доходных вложений в материальные

ценности - всего

240

1 618 375

1 776 343

в том числе:

здания

241

74 533

85 487

сооружения и передаточные устройства

242

202 743

244 353

машины и оборудование

243

1 271 453

1 360 396

транспортные средства

244

49 160

58 825

производственный и хозяйственный инвентарь

245

14 587

17 877

многолетние насаждения

246

-

-

другие виды основных средств

247

5 899

9 405

ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

Показатель

Наличие

на начало

отчетного

года

Поступило

Выбыло

Наличие

на конец

отчетного

периода

СПРАВОЧНО.

Результат от переоценки объектов основных средств и

доходных вложений:

код

Основные средства

Доходные вложения