содержание .. 40 41 42 43 ..

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2012 год - часть 42

Периоды из числа последних пяти завершенных финансовых лет и текущего финансового года, за

который (за которые) аудитором проводилась (будет проводиться) независимая проверка

промежуточной бухгалтерской (финансовой) отчетности эмитента

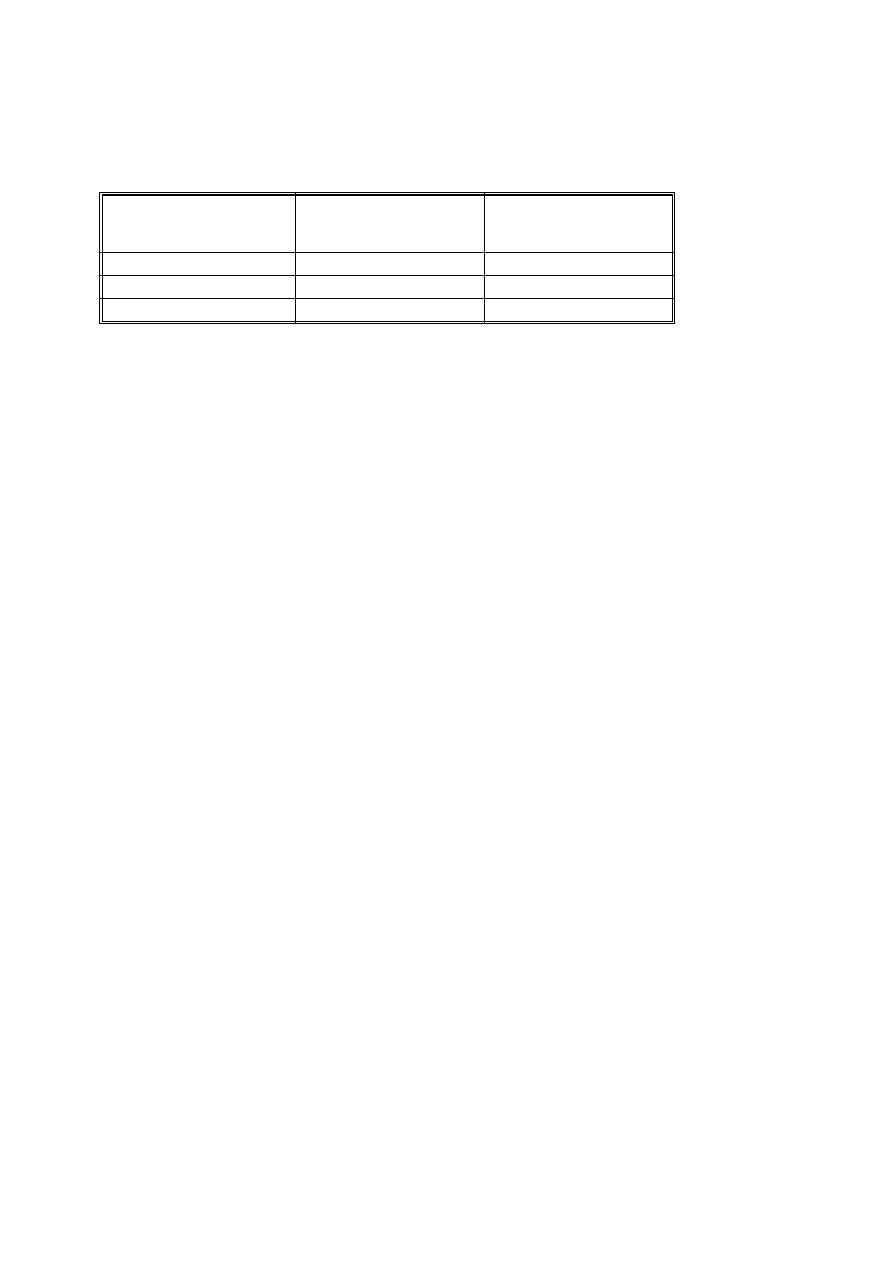

Бухгалтерская (финансовая)

отчетность, Отчетная дата

Сводная бухгалтерская

отчетность, Отчетная дата

Консолидированная

финансовая отчетность,

Отчетная дата

30.06.2010

30.06.2011

30.06.2012

Факторы, которые могут оказать влияние на независимость аудитора от эмитента, в том числе

информация о наличии существенных интересов, связывающих аудитора (должностных лиц аудитора)

с эмитентом (должностными лицами эмитента)

Факторов, которые могут оказать влияние на независимость аудитора от эмитента, а

также существенных интересов, связывающих аудитора (должностных лиц аудитора) с

эмитентом (должностными лицами эмитента), нет

Порядок выбора аудитора эмитента

Наличие процедуры тендера, связанного с выбором аудитора, и его основные условия:

С целью выбора кандидатуры аудитора для проведения аудита бухгалтерской отчётности по

РСБУ и МСФО за 2010 г. Эмитентом был организован запрос ориентировочной стоимости

аудиторских услуг аудиторских компаний "Большой Четверки" (Deloitte, ЗАО "КПМГ", ЗАО

"ПрайсвотерхаусКуперс Аудит", ООО "Эрнст энд Янг"). В результате рассмотрения

поступивших предложений было отмечено существенное превышение стоимости услуг

текущего на тот момент аудитора ("ПрайсвотерхаусКуперс") по сравнению с остальными

(более 30%).

В связи с вышеизложенным, Совет директоров ОАО "ИНТЕР РАО ЕЭС" (протокол от

22.05.2010 №27) рекомендовал годовому Общему собранию акционеров ОАО "ИНТЕР РАО ЕЭС"

утвердить аудитором Эмитента ООО "Эрнст энд Янг" (Ernst&Young).

С целью выбора кандидатуры аудитора для проведения аудита бухгалтерской отчётности по

РСБУ и МСФО за 2011, на основании Решения Центральной закупочной комиссии ОАО

"ИНТЕР РАО ЕЭС" (протокол от 26.01.11 №02) и Приказа ОАО "ИНТЕР РАО ЕЭС" от 16.02.11

№ИРАО/103 были проведены закрытые конкурентные переговоры. Приглашение было

направлено следующим участникам: Deloitte, ЗАО "КПМГ", ЗАО "ПрайсвотерхаусКуперс

Аудит", ООО "Эрнст энд Янг". До окончания срока подачи предложений были представлены

предложения следующих участников: ЗАО "КПМГ", ЗАО "ПрайсвотерхаусКуперс Аудит", ООО

"Эрнст энд Янг". В результате рассмотрения поступивших предложений наиболее

проработанное и привлекательное, в части ценовых параметров, являлось предложение ООО

"Эрнст энд Янг". ООО "Эрнст энд Янг" утверждено аудитором Эмитента по

консолидированной МСФО отчетности на 2011 (Протокол заседания ПДКК по выбору

победителя закрытых конкурентных переговоров №ИР-59/ЗКП-ПВП от 28.03.11 ОАО "ИНТЕР

РАО ЕЭС").

Принимая во внимание, что стоимость выполнения аудиторских процедур по проверке

корректности отражения в учете хозяйственных операций Эмитента включена в стоимость

аудита консолидированной отчетности, стоимость аудита РСБУ относительно невелика.

Аналогичное распределение стоимостей аудита МСФО отчетности группы и РСБУ

отчетности Общества имело место и в 2010 г.

В связи с вышеизложенным, Совет директоров ОАО "ИНТЕР РАО ЕЭС" рекомендовал годовому

Общему собранию акционеров ОАО "ИНТЕР РАО ЕЭС" в 2011 г. и 2012 г. утвердить аудитором

Общества ООО "Эрнст энд Янг".

Процедура выдвижения кандидатуры аудитора для утверждения собранием акционеров

(участников), в том числе орган управления, принимающий соответствующее решение:

Для проверки и подтверждения годовой бухгалтерской отчетности общее собрание акционеров

Эмитента ежегодно утверждает аудитора Эмитента.

В соответствии со ст. 53 Федерального закона "Об акционерных обществах" акционеры

18