содержание .. 13 14 15 16 ..

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2012 год - часть 15

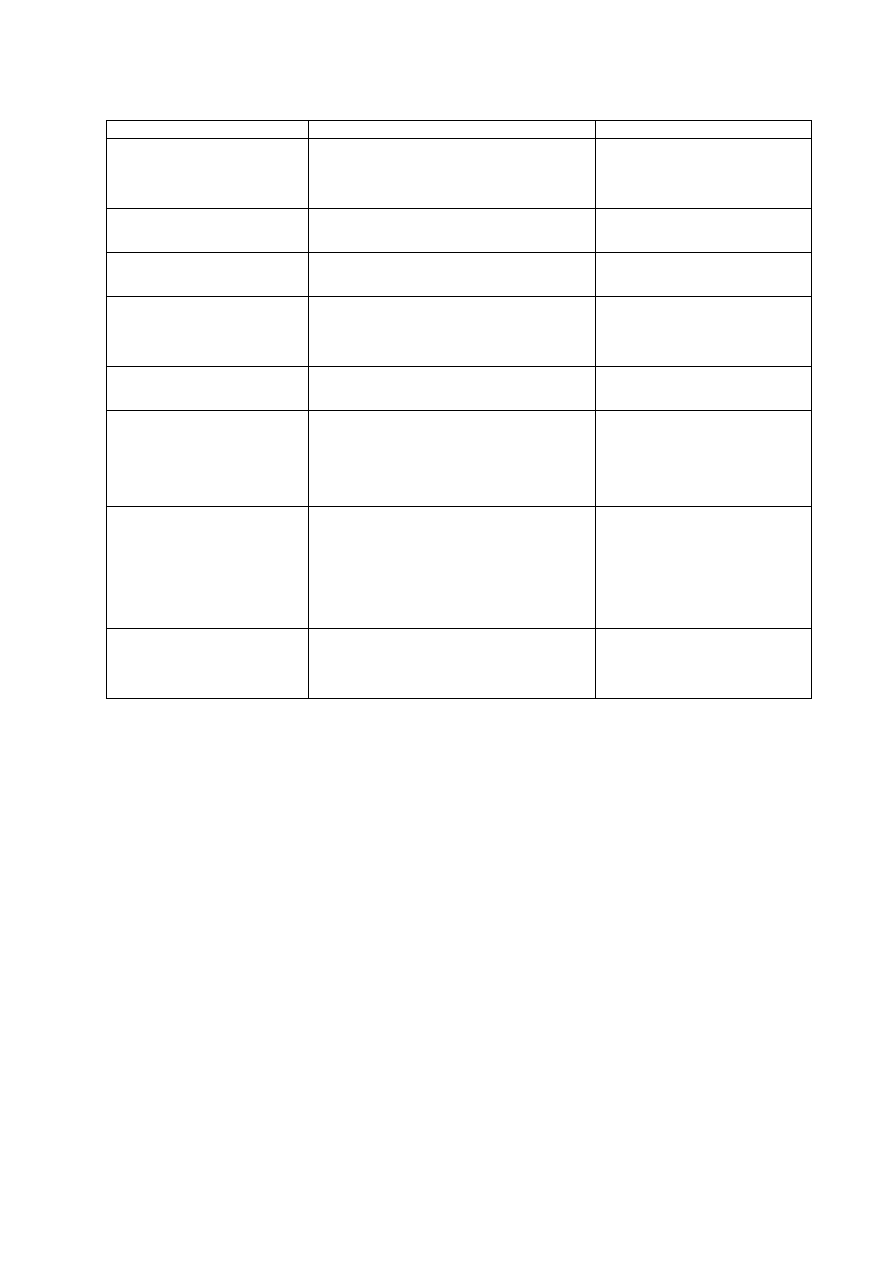

Филиалы и представительства Общества на 31 декабря 2011 года

Наименование

Вид деятельности

Местонахождение

Филиал «Северо-Западная

ТЭЦ»

Производство электрической и тепловой

энергии, производство мощности

Россия, г. Санкт-Петербург,

пос. Ольгино,

3-я Конная Лахта, д. 34

Филиал «Калининградская

ТЭЦ-2»

Производство электрической и тепловой

энергии, производство мощности

Россия, г. Калининград,

пер. Энергетиков, д. 2

Филиал «Сочинская ТЭС»

Производство электрической энергии,

производство мощности

Россия, г. Сочи, ул.

Транспортная, д. 133

Филиал «Ивановские ПГУ»

Производство электрической и тепловой

энергии, производство мощности

Россия, Ивановская область, г.

Комсомольск, ул.

Комсомольская, д.1

Орловский филиал

Реализация электроэнергии организациям

и населению

Россия, г. Орел,

Московское шоссе, д. 137

Представительство на

территории Республика Куба

Функции представительства

Республика Куба, г. Гавана,

Плайя, Мирамар, 3-я Авенида

между улицами 70-80, здание

«Санта Клара»

Представительство на

территории Республика

Эквадор

Функции представительства

Республика Эквадор, г. Кито,

Проспект 12 Октября №24-528

и Луис Кордеро, здание

Всемирого торгового центра,

Башня Б, офис 403

Представительство на

территории Королевства

Бельгия

Функции представительства

Королевство Бельгия,1040,

г. Брюссель, Ронд Поинт

Шуман, 6