содержание .. 7 8 9 10 ..

ПАО «Транснефть». Ежеквартальные отчёты за 2008 год - часть 9

129

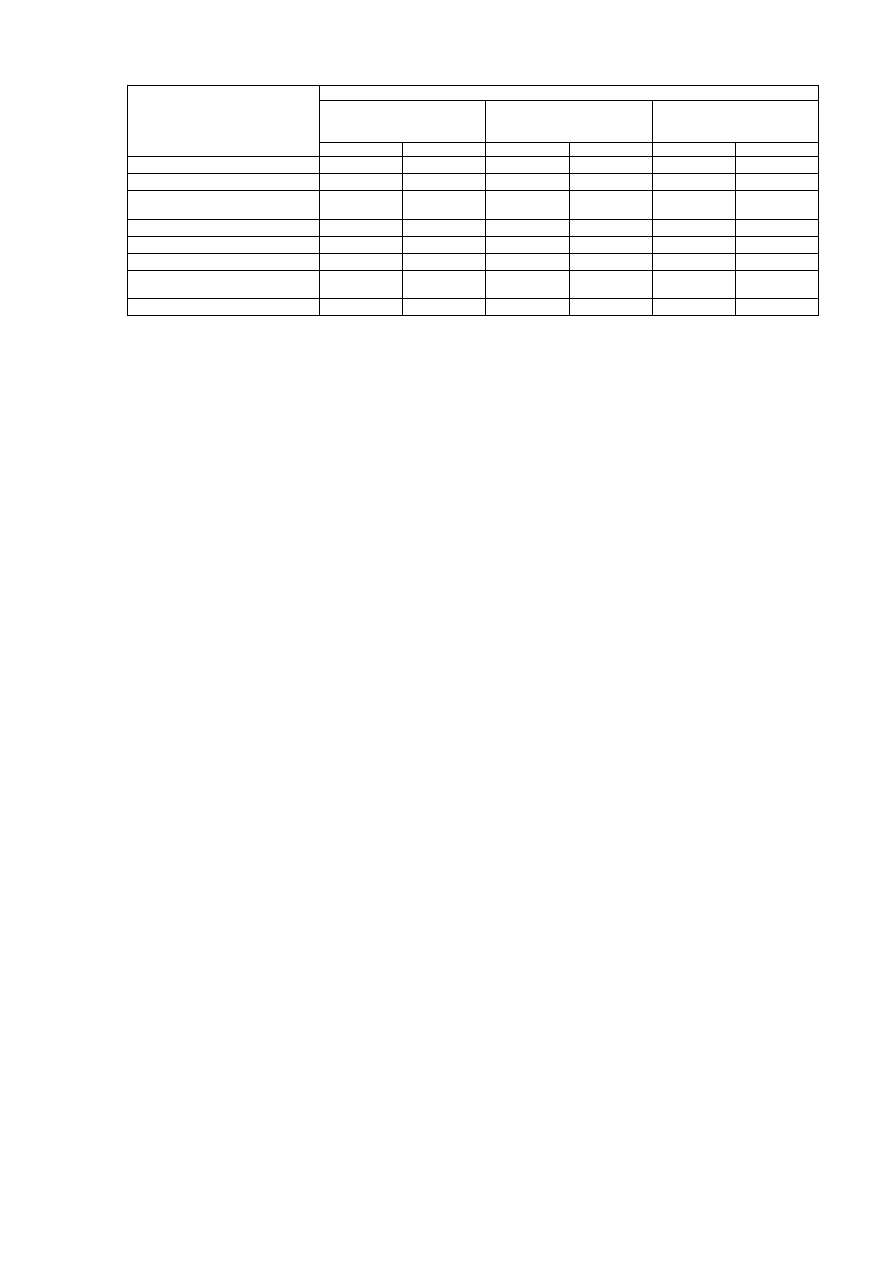

Кредиторская задолженность

Кредиторская задолженность

по расчетам с поставщиками

и подрядчиками

Авансы полученные

(без НДС)

Кредиторская задолженность

по прочим операциям

Наименование

аффилированного

лица

На 01.01.2007 На 31.12.2007 На 01.01.2007 На 31.12.2007 На 01.01.2007 На 31.12.2007

ООО «Балтнефтепровод»

275 878

3 916 381

3 201

16 173

-

191 711

ООО «ЦУП ВСТО»

- -

504 547

-

-

ООО «Спецморнефтепорт

Приморск»

42 860

524 566

126

137

-

218

ООО «Востокнефтепровод»

111 816

2 569 229

470

510

-

895

ООО «Транснефть Финанс»

11 440

11 368

-

-

150 000

8

НПФ «Транснефть» -

-

8

10

-

-

ЗАО «Страховая компания

«Транснефть»

- - 7

20 -

1

525

Итого:

15 995 977

18 969 182

58 065

34 510

3 088 035

7 883 433

Займы, предоставленные аффилированным лицам

В 2006 году Компания в целях финансирования строительства нефтепровода «Восточная Сибирь – Тихий

океан» заключила договор о предоставлении ООО «Востокнефтепровод» целевого займа с лимитом

200 000 000 тыс. руб. со сроком погашения не позднее 01.01.2021. По состоянию на 01.01.2007 сумма

выборки заемных средств составила 65 000 000 тыс. руб., по состоянию на 31.12.2007 – 156 757 243 тыс. руб.

Начисленные в 2006 году проценты составили 707 552 тыс. руб., в 2007 году – 6 086 051 тыс. руб.

Обеспечения, полученные от аффилированных лиц и выданные аффилированным лицам

В течение отчетного и предыдущего года Компания не получала обеспечения от аффилированных лиц и не

выдала обеспечения третьим лицам в пользу аффилированных лиц.

Виды и объем операций с физическими аффилированными лицами

За отчетный и предыдущий периоды никаких займов, ссуд и вознаграждений (кроме заработной платы и

премий, связанных с исполнением служебных обязанностей) аффилированным физическим лицам не

выплачивалось; никакие иные операции с членами Совета директоров и членами Правления не

производились.

10. Информация по сегментам

Основным видом хозяйственной деятельности Компании являются услуги по транспортировке и

диспетчеризации нефти, которые составляют 97,8% выручки от продажи продукции (товаров, работ, услуг)

(в 2006 году - 94,6%). Компания осуществляет другие виды деятельности, которые не являются

существенными и не образуют отдельных сегментов, поэтому информация по операционным сегментам

отдельно не раскрывается.

Компания осуществляет свою деятельность на территории Российской Федерации и не выделяет отдельных

географических сегментов, поскольку источники и характер рисков на всей территории Российской

Федерации примерно одинаковы.

11. События после отчетной даты

15.01.2008 размещены 882 220 штук обыкновенных именных бездокументарных акций номинальной

стоимостью 1 (один) рубль каждая на общую сумму 882 220 рублей. Размещение акций произведено по

рыночной стоимости 59 570,17 рублей за акцию по закрытой подписке акционеру – Российской Федерации в

лице Федерального агентства по управлению федеральным имуществом, оплата произведена в размере

100% принадлежащими Российской Федерации акциями ОАО «АК «Транснефтепродукт».

14.03.2008 были зарегистрированы изменения в Уставе ОАО «АК «Транснефть» (свидетельство серия 77

№ 010610142), согласно которым уставный капитал Компании составляет 7 101 722 рубля и разделен на

7 101 722 именные акции номинальной стоимостью 1 рубль каждая, в том числе:

– 1 554 875 привилегированных акций, что составляет 21,8943% уставного капитала;

– 5 546 847 обыкновенных акций, что составляет 78,1057 % уставного капитала.