содержание .. 6 7 8 9 ..

СХЕМА САНИТАРНОЙ ОЧИСТКИ ТЕРРИТОРИИ МО ЗАКРЫТОЕ АДМНИСТРАТИВНО-ТЕРРИТОРИАЛЬНОЕ ОБРАЗОВАНИЕ АЛЕКСАНДРОВСК МУРМАНСКОЙ ОБЛАСТИ (2016 год) - часть 8

8

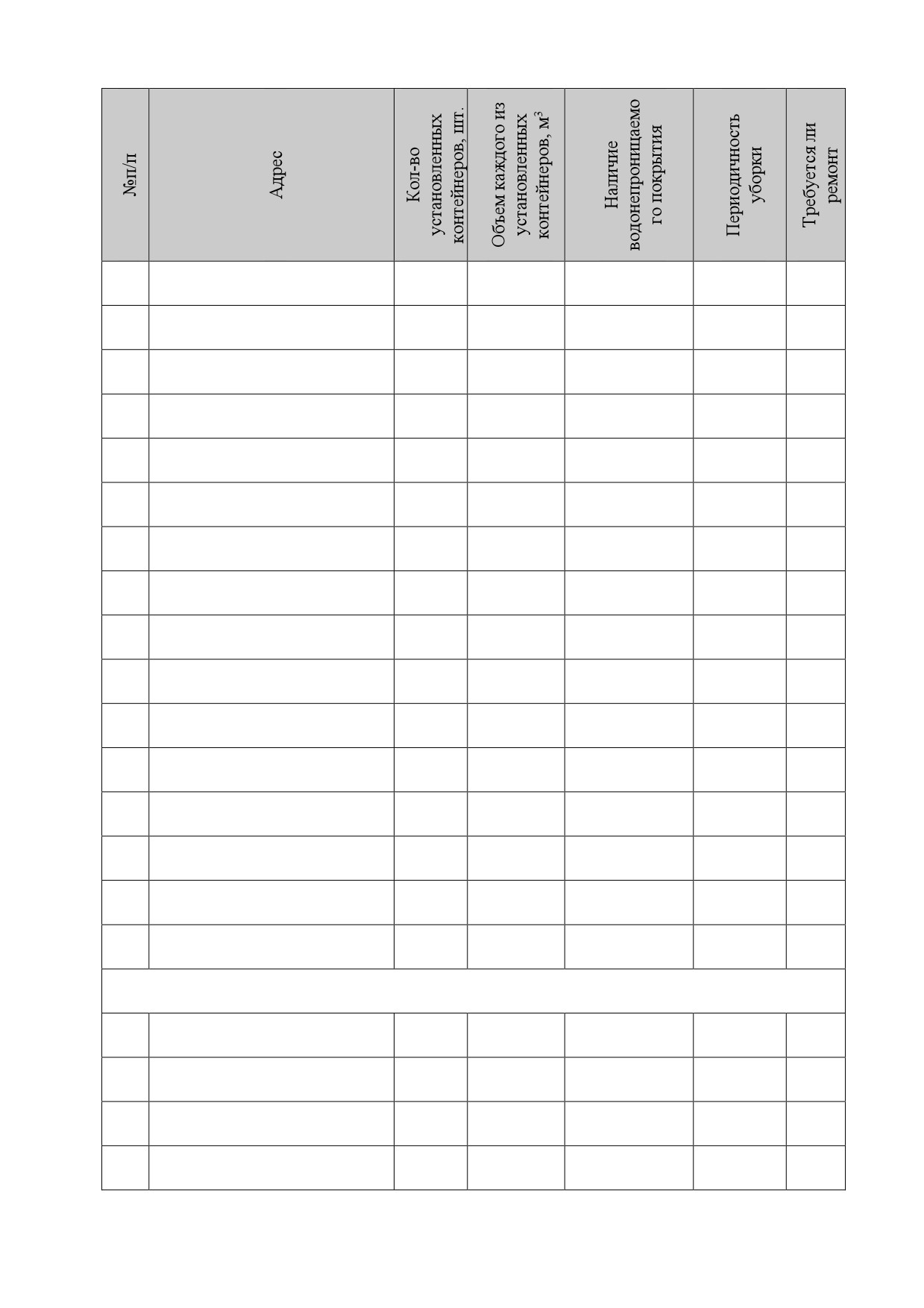

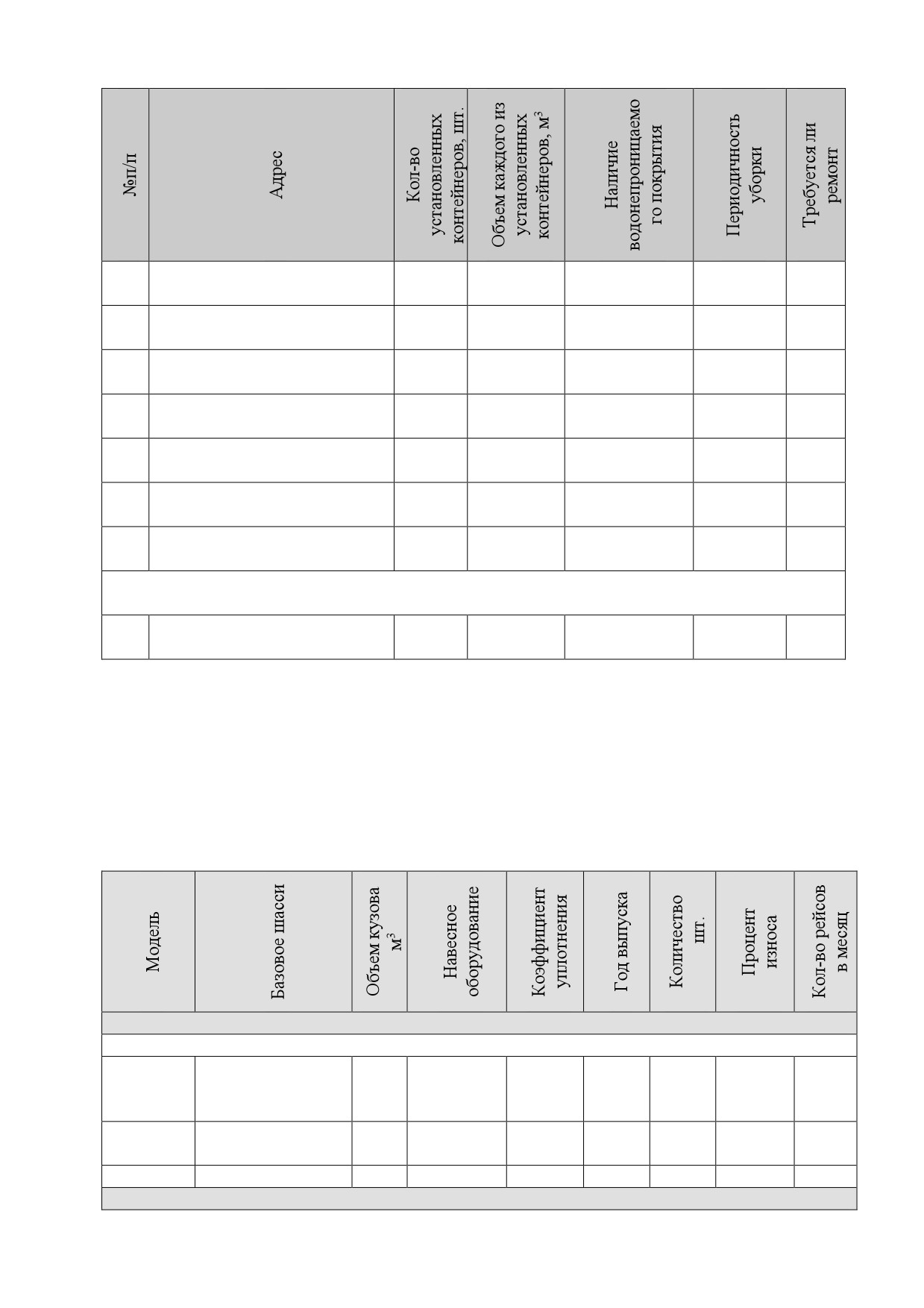

Ул. Колышкина, д. 114а

5

0,8

нет

ежедн.

да

9

Ул. Колышкина, д. 116

6

0,8

нет

ежедн.

да

10

Ул. Советская, д. 62

6

0,8

нет

ежедн.

да

11

Ул. Советская, д. 85

5

0,8

да

ежедн.

да

12

Ул. Советская, д. 71

5

0,8

да

ежедн.

да

13

Ул. Мира, д. 79

6

0,8

нет

ежедн.

да

14

Ул. Мира, д. 72

5

0,8

нет

ежедн.

да

15

Ул. Мира, д. 84

5

0,8

нет

ежедн.

да

16

Ул. Душенова, д. 86

6

0,8

да

ежедн.

да

17

Ул. Душенова, д. 94а

1

0,8

-

ежедн.

-

18

Ул. Душенова, д. 96

5

0,8

да

ежедн.

да

19

Ул. Душенова, д. 98

5

0,8

да

ежедн.

да

20

Ул. Душенова, д. 104

6

0,8

да

ежедн.

да

21

Ул. С. Преминина, д. 107

3

0,8

да

ежедн.

да

22

Ул. С. Преминина, д. 123

5

0,8

нет

ежедн.

да

23

Ул. С. Преминина, д. 125

5

0,8

нет

ежедн.

да

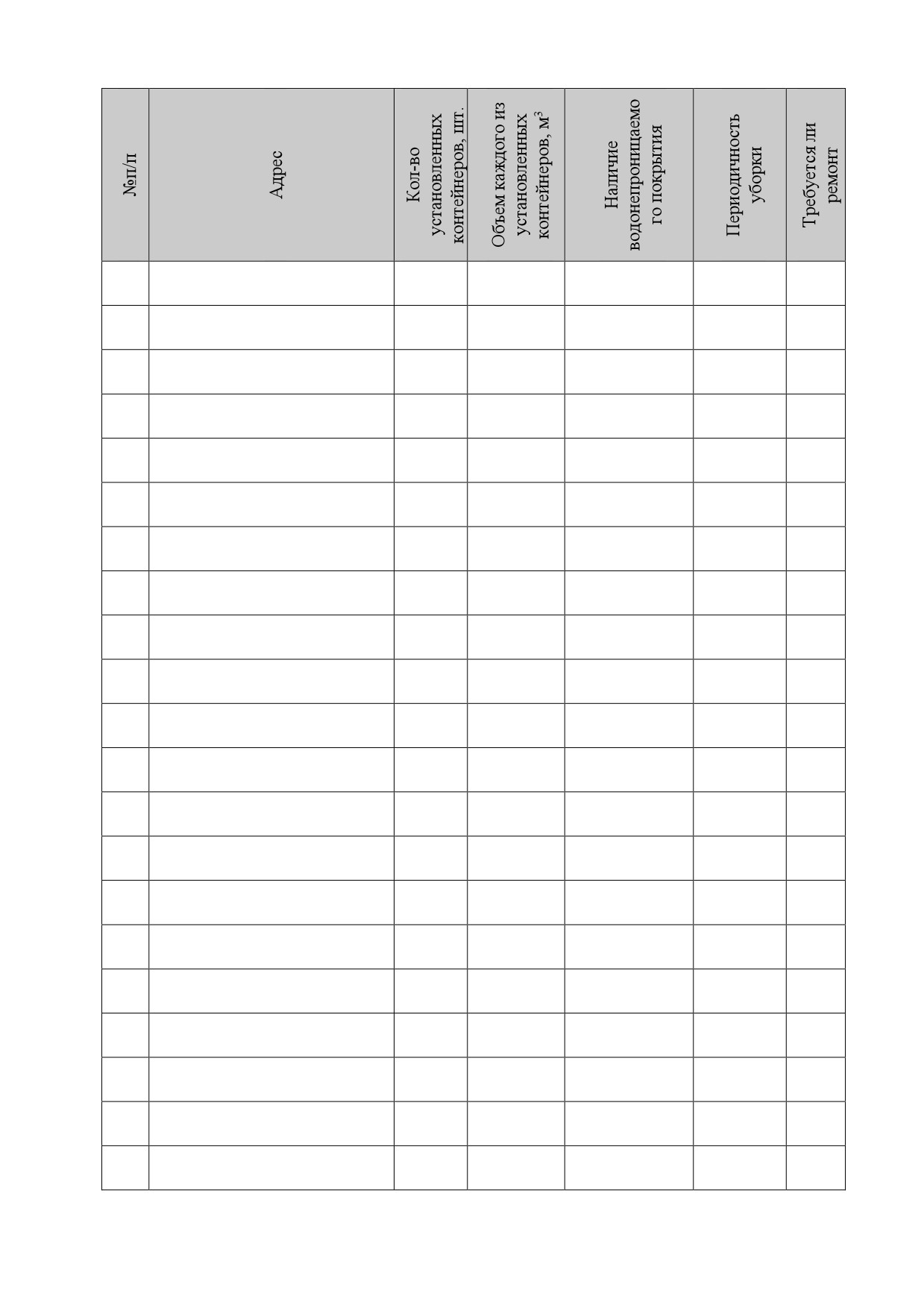

г. Снежногорск

Ул. Валентина Бирюкова, д.

24

4

0,9

нет

ежедн.

да

5/2

Ул. Валентина Бирюкова, д.

25

3

0,9

нет

ежедн.

да

5/1

Ул. Валентина Бирюкова, д.

26

1

0,9

нет

ежедн.

да

3

Ул. Валентина Бирюкова, д.

27

2

0,9

нет

ежедн.

да

7

113

Ул. Валентина Бирюкова, д.

28

7

0,9

нет

ежедн.

да

17

29

Ул. Павла Стеблина, д. 2/3

1

0,9

нет

ежедн.

да

30

Ул. Павла Стеблина, д. 5

1

0,9

нет

ежедн.

да

31

Ул. Павла Стеблина, д. 8

2

0,9

нет

ежедн.

да

32

Ул. Павла Стеблина, д. 20

4

0,9

нет

ежедн.

да

Ул. Октябрьская, д. 8

0,9

33

1

нет

ежедн.

да

Ул. Октябрьская, д. 12

0,9

34

1

нет

ежедн.

да

35

Ул. Октябрьская, д. 14

7

0,9

нет

ежедн.

да

36

Ул. Октябрьская, д. 15

2

0,9

нет

ежедн.

да

37

Ул. Октябрьская, д. 19

3

0,9

нет

ежедн.

да

38

Ул. Октябрьская, д. 24

5

0,9

нет

ежедн.

да

39

Ул. Октябрьская, д. 26

4

0,9

нет

ежедн.

да

40

Ул. Октябрьская, д. 28

3

0,9

нет

ежедн.

да

41

Ул. Октябрьская, д. 28

4

0,9

нет

ежедн.

да

42

Ул. Октябрьская, д. 32

4

0,9

нет

ежедн.

да

43

Ул. Победы, д. 2

6

0,9

нет

ежедн.

да

44

Ул. Победы, д. 7

4

0,9

нет

ежедн.

да

0,9

45

Ул. Мира, д.3

5

нет

ежедн.

да

0,9

46

Ул. Мира, д.3

1

нет

ежедн.

да

0,9

47

Ул. Мира, д. 4

3

нет

ежедн.

да

48

Ул. Мира, д. 5/4

2

0,9

нет

ежедн.

да

114

49

Ул. Флотская, д. 1

5

0,9

нет

ежедн.

да

50

Ул. Флотская, д. 4

5

0,9

нет

ежедн.

да

51

Ул. Флотская, д. 7

4

0,9

нет

ежедн.

да

Ул. Флотская, д. 7 (магазин

52

1

0,9

нет

ежедн.

да

Магнит)

53

Ул. Флотская, д. 12

5

0,9

нет

ежедн.

да

54

Ул. Флотская, д. 13

4

0,9

нет

ежедн.

да

н.п. Оленья Губа

55

Ул. Строителей, д. 25

4

0,9

нет

ежедн.

да

56

Ул. Строителей, д. 27

5

0,9

нет

ежедн.

да

57

Ул. Строителей, д. 33

5

0,9

нет

ежедн.

да

58

Ул. Строителей, д. 36

5

0,9

нет

ежедн.

да

59

Ул. Строителей, д. 40

5

0,9

нет

ежедн.

да

60

Ул. Дьяченко, д. 41

5

0,9

нет

ежедн.

да

61

Котельная

1

0,9

нет

ежедн.

да

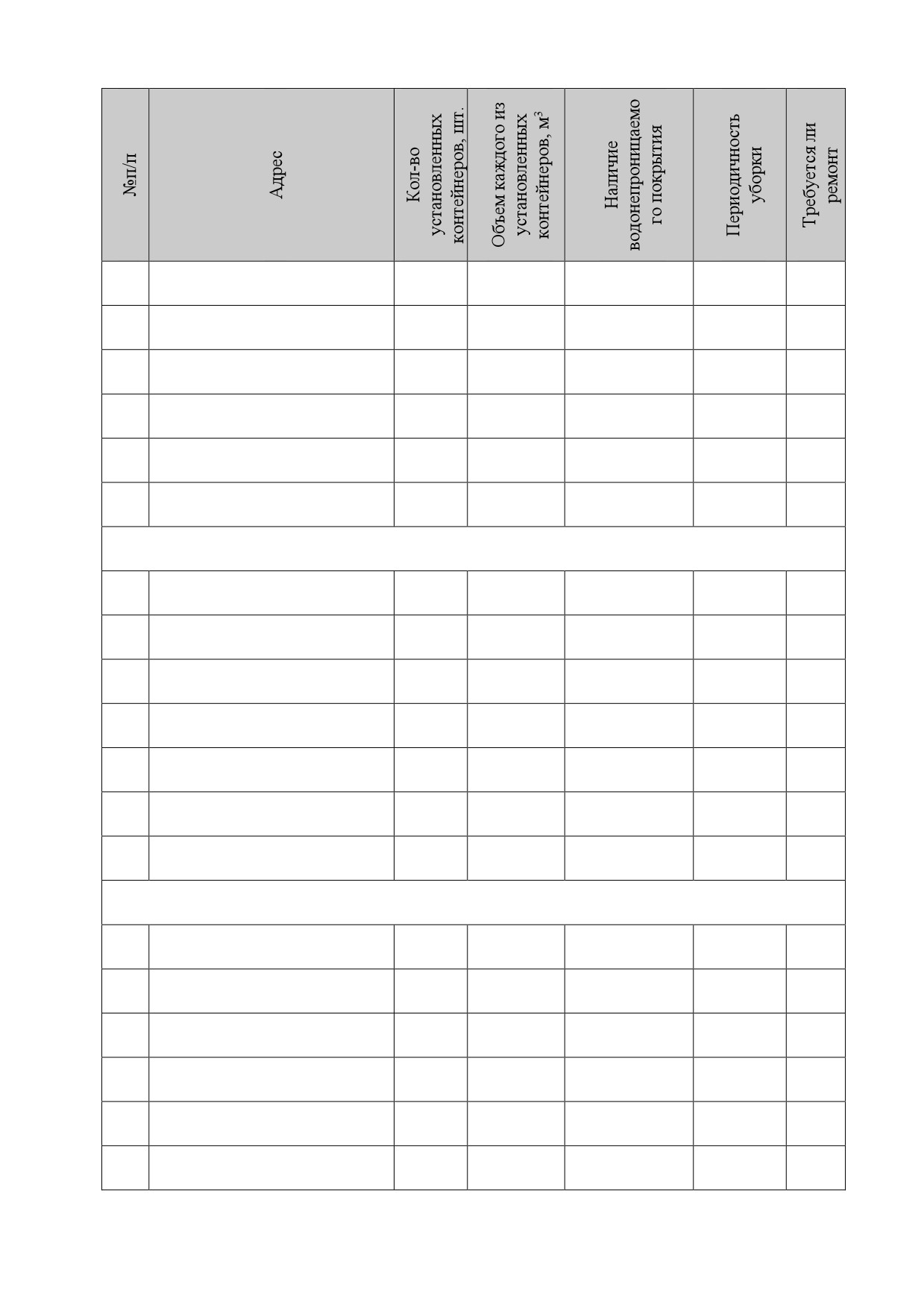

г. Полярный

62

Ул. Советская, д. 2

8

0,75

да

ежедн.

нет

63

Ул. Советская, д. 3

5

0,75

нет

ежедн.

да

64

Ул. Советская, д.14

7

0,75

да

ежедн.

нет

65

Ул. Советская, д. 16

4

0,75

нет

ежедн.

да

66

Ул. Сивко 5

5

0,75

нет

ежедн.

да

67

Ул. Сивко 14

4

0,75

да

ежедн.

нет

115

68

Ул. Сивко 15

6

0,75

да

ежедн.

нет

69

Ул. Старикова, д. 3

2

0,75

да

ежедн.

нет

70

Ул. Котельникова, д. 5

7

0,75

да

ежедн.

нет

Ул. Героев Североморцев 1-

71

3

0,75

да

ежедн.

нет

3

72

Ул. Героев Североморцев 6

2

0,75

нет

ежедн.

да

Ул. Героев Североморцев

73

9

0,75

да

ежедн.

нет

13

74

Ул. Красный Горн, 5

5

0,75

нет

ежедн.

да

75

Ул. Красный Горн, 18

12

0,75

да

ежедн.

да

76

Ул. Красный Горн, 24-25

8

0,75

да

ежедн.

нет

77

Ул. Фисановича, 5

6

0,75

-

ежедн.

-

78

Ул. Фисановича, 7

7

0,75

-

ежедн.

-

79

Ул. Лунина 3

6

0,75

да

ежедн.

нет

80

Ул. Лунина 5

6

0,75

да

ежедн.

нет

81

Ул. Лунина 13

2

0,75

да

ежедн.

нет

82

Ул. Лунина 8

4

0,75

-

ежедн.

-

83

Ул. Видяева 4

6

0,75

нет

ежедн.

да

84

Ул. Видяева 12

9

0,75

да

ежедн.

нет

85

Ул. Героев Тумана 2-3

8

0,75

да

ежедн.

нет

86

Ул. Героев Тумана 4

4

0,75

нет

ежедн.

да

87

Ул. Героев Тумана 9

7

0,75

да

ежедн.

нет

88

Ул. Гагарина 5

8

0,75

да

ежедн.

нет

116

89

Ул. Гагарина 6

6

0,75

-

ежедн.

-

90

Ул. Гандюхина 7

5

0,75

-

ежедн.

-

91

Ул. Гандюхина 8

8

0,75

-

ежедн.

-

92

Ул. Гандюхина 12-14

8

0,75

да

ежедн.

нет

93

Ул. Душенова 9-11

8

0,75

да

ежедн.

нет

94

Ул. Моисеева 4

3

0,75

нет

ежедн.

да

95

КПП

1

0,75

нет

ежедн.

да

с. Белокаменка

96

с. Белокаменка, д. 8А

8

0,9

нет

ежедн.

да

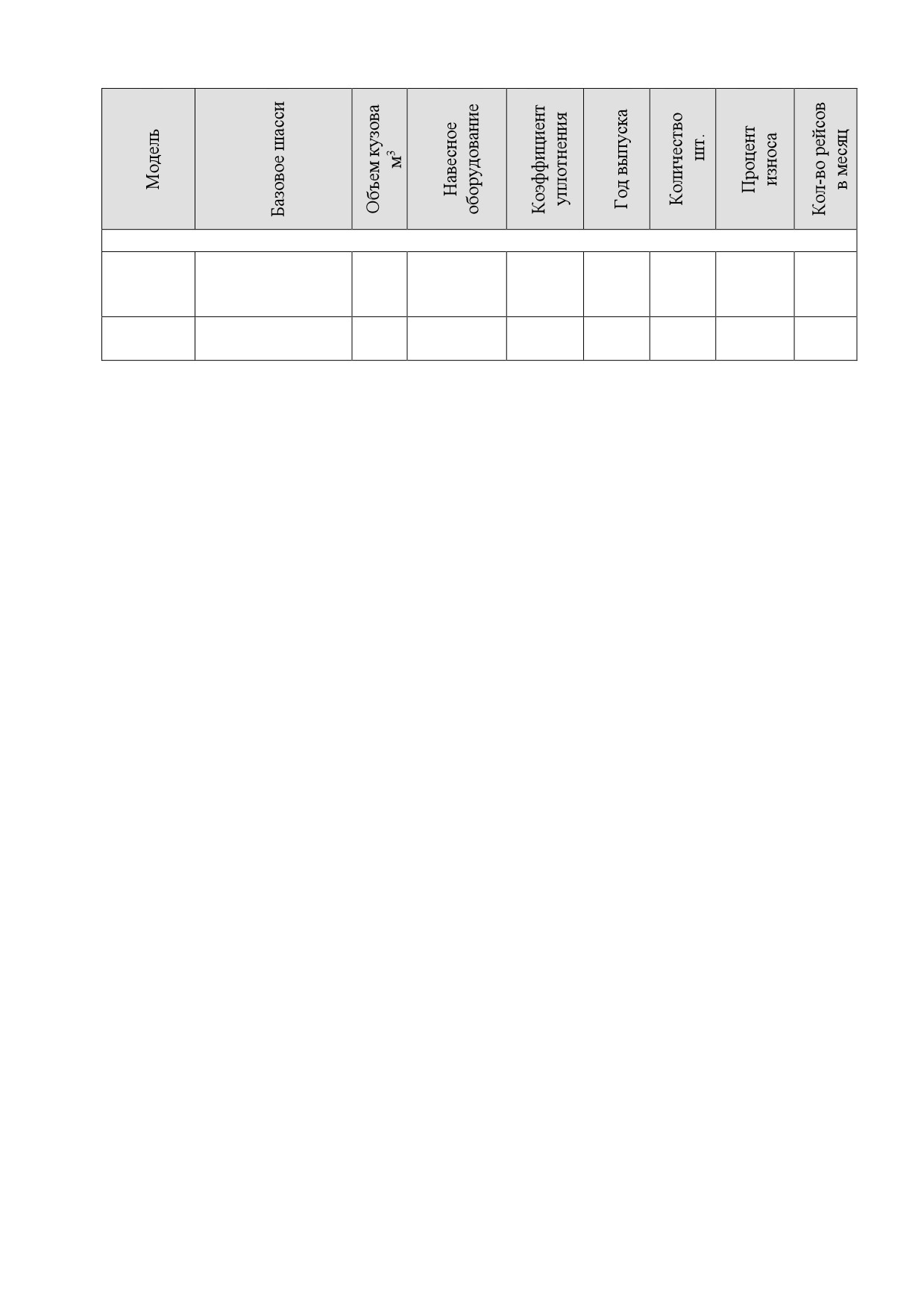

Для вывоза твердых коммунальных отходов применяется спецтехника,

техническая характеристика которой представлена в таблице 20.

Таблица 20 - Спецавтотранспорт, используемый для вывоза твердых

коммунальных отходов

МУП ЖКХ "База механизации"

Мусоровозы

Камаз

ХТС

МКМ-

22

2012

1

39,3%

651153С1259384

4704

43336243475795

КО-440-4

11

2004

2

100%

43336243475880

КО-440-2

330900В0993982

8

2010

1

59,5%

ООО «Гранит-Автоª

117

Мусоровозы

Камаз

КАМАЗ 43253-

МКМ-

18

До 3

2014

1

30

3010-28

4503

КО-449-

Камаз-43253

15,5

До 4

2013

1

30

19

2.

Система сбора и вывоза крупногабаритных твердых

коммунальных отходов населения.

Сбор крупногабаритных

твердых

коммунальных

отходов

осуществляется на территории контейнерных площадок ТКО.

Вывоз крупногабаритных отходов (КГО) следует производить по мере

накопления, но не реже одного раза в неделю, по графику, согласованному

жилищной организацией.

2.3.3 Система утилизации и размещения отходов

Местонахождение и характеристика сооружений для размещения

отходов

Согласно п. 1.14, ст. 15, гл. 3 Федерального закона РФ от 06.10.2003 г. №

131-ФЗ «Об общих принципах организации местного самоуправления в

Российской Федерацииª, вопросы организации утилизации и переработки

бытовых и промышленных отходов находятся в ведении муниципального

района.

Все образующие отходы в настоящее время вывозятся - на полигон

МУП ЖКХ «База механизацииª расположенный по адресу: Мурманская

область, ЗАТО Александровск, г. Снежногорск, 2200 м в северо-западном

направлении от административного здания ОАО

«ЦС

«Звездочкаª,

площадью 27932,60 м2.

118

Пункты приема вторичного сырья

Выделение и использование вторичного сырья из ТКО является

действенным средством их потока, сбережения природных ресурсов и

снижения расходов на удаление ТКО.

С целью снижения затрат на вывоз твердых коммунальных отходов,

вовлечения ценных компонентов ТКО во вторичный оборот в качестве

дополнительных источников сырья рекомендуется организация пунктов

приема вторсырья: макулатуры, черного и цветного металла, стеклобоя. В

перспективе возможно организовать прием полиэтилена и пластмасс при

наличии потребителя данного вида вторсырья.

2.3.4 Тарифы на вывоз и обезвреживание отходов

В настоящее время полномочия по установлению тарифов за

коммунальные услуги для населения исполняет субъект Российской

Федерации.

МУП ЖКХ «База механизацииª осуществляет регулируемые виды

деятельности, в том числе - услуги по утилизации твердых коммунальных

отходов для организаций коммунального комплекса. Тарифы

(цены) на

услуги по утилизации твердых коммунальных отходов для организаций

коммунального комплекса подлежат государственному регулированию в

соответствии с полномочиями органа исполнительной власти субъектов

Российской Федерации в области государственного регулирования тарифов.

Тарифы на услуги по утилизации твердых бытовых отходов представлены в

таблице 21.

119

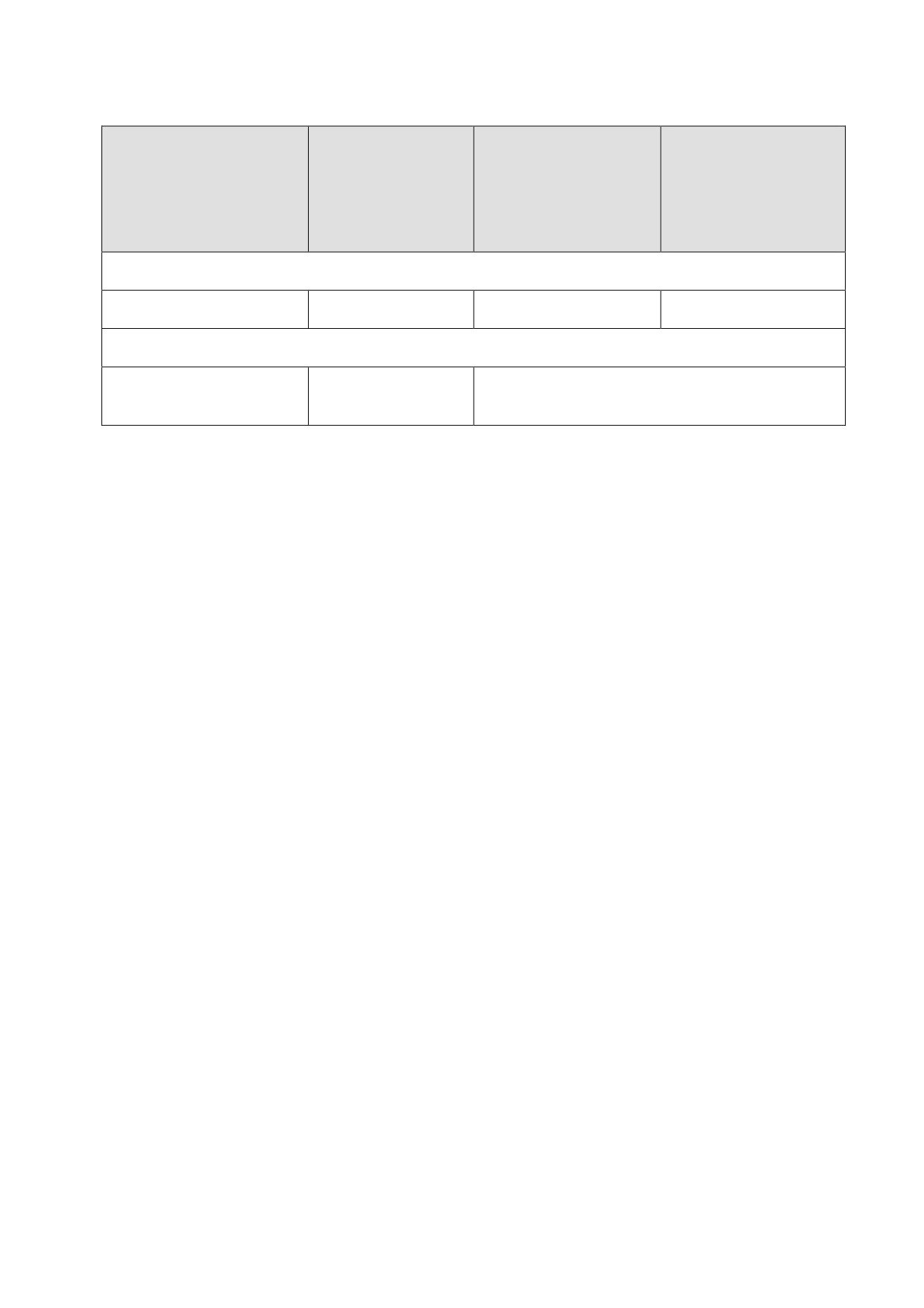

Таблица 21 - Тарифы на вывоз и обезвреживание отходов

Стоимость

Стоимость услуги

услуги по

Единица

Адрес

по вывозу ТКО от

захоронению

измерения

населения

ТКО от

населения

МУП ЖКХ «База механизацииª

г. Годжиево

руб/ м3

342,00

97,10

ООО «Гранит - Автоª

г. Снежнегорск,

руб/м3

650,00

н. п. Оленья Губа

120

2.3.5. Оценка затрат функционирования системы сбора, переработки,

сортировки и транспортировки отходов

Правовое обоснование тарифного регулирования в сфере

обращения с коммунальными отходами

Согласно письму Министерства регионального развития Российской

Федерации

№ 25080-СК/14 от

03.10.2008 г. услуги по обращению с

бытовыми отходами разделяются на два типа следующим образом:

плата за услуги по сбору и вывозу твердых бытовых отходов;

плата за услуги по утилизации (захоронению) твердых бытовых

отходов.

Принципиальная разница между этими группами услуг состоит в том,

что тарифы на услуги по утилизации

(захоронению) твердых бытовых

отходов регулируются органами исполнительной власти субъектов

Российской Федерации, а тарифы на услуги по сбору и вывозу твердых

бытовых отходов, а также по выгребу

(откачке) жидких отходов

регулированию не подлежат. Услуга по сбору и вывозу твердых и жидких

бытовых отходов является конкурентной и ее стоимость устанавливается

организацией, оказывающей данный вид деятельности, на основании

договора с потребителем. Организация, оказывающая услуги по сбору и

вывозу твердых бытовых отходов, вправе самостоятельно урегулировать

взаимоотношения с организациями, оказывающими услуги по захоронению

твердых бытовых отходов.

По сложившейся практике, плата за услуги по сбору, вывозу и

утилизации ТКО оплачивается в составе платы за жилое помещение.

Поскольку органы местного самоуправления не регулируют тарифы на

сбор и вывоз, а также утилизацию твердых бытовых отходов, но заказывают

подобные услуги для муниципального жилищного фонда, а также

бюджетных организаций, проводя соответствующие конкурсы, для экономии

бюджетных средств местным администрациям необходимо иметь

121

представление о структуре тарифа, а также располагать расчетами примерной

величины тарифа на данные услуги сообразно местным условиям.

2.3.5.1.

Общие положения. Влияние затрат на установление

экономически обоснованных тарифов на услуги, связанные с

обращением отходов

Возрастающие объемы образования отходов обуславливают повышение

требований к санитарному содержанию территорий населенных пунктов, в

частности, к своевременному сбору и вывозу твердых бытовых отходов. В

этих условиях возрастает роль экономически обоснованных тарифов как

основы планирования и прогнозирования уровня жилищно-коммунального

обслуживания, одним из основных видов деятельности которого является

сбор, вывоз, утилизация и захоронение твердых бытовых отходов.

Основными целями установления экономически обоснованных тарифов

являются:

защита интересов потребителей, в том числе населения;

создание механизма регулирования цен на услуги по сбору,

вывозу, утилизации и захоронению отходов, в том числе путем проведения

конкурсов на право заключения договора на этот вид деятельности;

создание условий, при которых повышение тарифов до величины

реальных затрат будет

соответствовать

повышению качества

предоставляемых услуг и выполняемых работ до нормативных требований.

Экономически обоснованные тарифы на услуги, связанные со сбором,

вывозом

(транспортировкой), утилизацией и захоронением отходов

напрямую зависят от затрат соответствующих организаций на текущую

деятельность и развитие.

Величина затрат на текущую деятельность и развитие в тарифе

определяется, как правило, в результате компромисса между потребностями

в финансовых средствах организаций, оказывающих соответствующие

122

услуги и возможностями бюджета муниципального образования и средней

семьи по оплате соответствующих расходов.

Оценка фактических затрат является начальным этапом формирования

экономически обоснованного тарифа. С использованием основных

пропорций и соотношений, на основании нормативов и в результате

проведения необходимых корректировок фактических затрат формируется

плановая себестоимость услуг по сбору, вывозу, утилизации и захоронению

ТКО. Затем определяется объем средств, необходимых для развития,

внедрения новой техники и технологий и оценивается их доля,

финансируемая за счет прибыли предприятия (средств, направляемых на

капитализацию). Определяются другие платежи из прибыли: фонд

социального развития, налоги, уплачиваемые из прибыли.

Процедура расчёта экономически обоснованных тарифов на услуги

по сбору, вывозу, утилизации и захоронению отходов

1) Алгоритм расчета тарифа

Основными этапами формирования цены производства услуги

-

экономически обоснованного тарифа, является анализ и корректировка

фактических затрат, формирование плановой себестоимости, ее проверка по

нормативам-индикаторам и расчет прибыли.

В основе расчета экономически обоснованного тарифа лежит

потребность специализированных организаций в общей сумме доходов,

которая складывается из суммы плановых затрат (потребности предприятия в

финансовых средствах на текущую деятельность и обеспечение

воспроизводства основных фондов) и суммы прибыли, необходимой для

обеспечения развития, создания фонда социального развития и уплаты

налогов, а также объем реализации услуг населению, промышленным и

прочим потребителям.

Кроме того, для специализированных организаций, получивших право

на заключение договора на сбор, вывоз, утилизацию и захоронение отходов в

123

результате конкурсного отбора, рассчитанная величина экономически

обоснованного тарифа корректируется по результатам конкурса.

2) Анализ фактических затрат

Экспертиза тарифов должна подтвердить реальность основных затрат с

учетом применяемой технологии и выявить ту часть тарифа, которая

наиболее подвержена инфляционной составляющей.

Анализ фактических затрат производится по ряду направлений, среди

которых следует выделить:

оценка соответствия существующей нормативно-правовой базы

по ценообразованию, используемой специализированными организациями,

современным требованиям;

выявление резервов снижения затрат, в том числе зависящих от

использования ресурсов (материальных, трудовых, финансовых);

выявление соответствия регламента и перечня работ,

учитываемого при расчете тарифов, санитарно-гигиеническим требованиям и

правилам содержания территорий населенных пунктов, а также договорным

обязательствам;

учет уровня инфляции, динамики цен на материалы и

энергоносители;

учет дополнительных затрат для выполнения необходимого

состава работ и процедур, обеспечивающих требуемое в соответствии с

действующими правилами и нормами качество обслуживания.

Результат проведения экспертизы тарифов оценивает эффективность

работ по сбору, транспортировке, утилизации и захоронению отходов путем

сопоставления показателей, сложившихся в организации, с показателями в

аналогичных организациях и нормативами-индикаторами.

При отсутствии нормативов или их существенном несоответствии

реальным местным условиям, органом местного самоуправления или

уполномоченной им организацией

(службой заказчика, управляющей

124

организацией) должны быть согласованы нормативы, отражающие

особенности населенного пункта и технологии обращения с отходами.

3) Планирование себестоимости услуг

Себестоимость как экономическая категория представляет собой

выраженные в денежной форме затраты на оказание услуг по сбору, вывозу,

утилизации и захоронению отходов.

Планирование себестоимости является одним из основных этапов

формирования экономически обоснованных тарифов на сбор, вывоз,

утилизацию и захоронение ТКО. Плановые затраты по каждой статье

себестоимости определяются на основе анализа фактических затрат и их

изменения в планируемом периоде путем:

оценки рациональности затрат в результате проведения

экспертизы тарифов;

учета влияния на величину удельных затрат проведения мер по

экономии материалов, топлива и смазочных материалов.

Себестоимость единицы услуги определяется делением общей суммы

плановых затрат организации

(потребности организации в финансовых

средствах для обеспечения текущего функционирования) на плановый объем

реализации услуг в натуральном выражении, рассчитанный исходя из норм

накопления отходов по каждой группе потребителей и их общего числа.

Потребность специализированных организаций в финансовых средствах для

выполнения работ по сбору, вывозу, утилизации и захоронению отходов

определяется как сумма затрат по каждой статье себестоимости.

Исходной базой для определения необходимого на планируемый период

объема услуг, а также общей суммы затрат на их оказание служат

утвержденные нормы накопления отходов у различных категорий

потребителей, а также учет изменения фактических производственных

показателей за предшествующий период.

Нормы накопления отходов определяют: по жилым домам - на 1 чел., по

объектам культурно-бытового назначения (гостиницы, кинотеатры и т. д.) -

125

на 1 место, по магазинам и складам - на 1 м2 торговой площади. Объем

накопления мусора организациями и учреждениями поселения и его состав

определяются на основании договоров. На основе расчетных годовых

объемов накопления определяют мощность и производительность

сооружений по обезвреживанию или переработке, а на основе

среднесуточных расчетных норм - потребность в транспортных средствах и

мощность оборудования по сбору и кратковременному хранению.

На объем накопления ТКО влияют такие факторы, как природно-

географические условия; характер застройки; степень инженерного

оборудования зданий и благоустройства территории; развитие систем

водоснабжения и канализации; демографический состав населения; культура

производства товаров и торговли; развитие систем общественного питания и

бытовых услуг; способ сбора ТКО; время года.

Объем накапливаемого мусора различен не только по времени года, но

нередко и по дням недели, однако статистические данные позволяют

устанавливать среднегодовое и среднесуточное накопление ТКО, принимая

определенную норму накопления на 1 человека в год или сутки.

Годовое накопление ТКО определяется по формуле:

Qr = р ´ m,

где р - расчетная норма накопления на одного человека в год, м3;

m - численность населения микрорайона, жилого района, города.

Среднесуточное накопление определяется с учетом коэффициента

неравномерности:

Qc = Qr/365 ´ k 1,

где k 1 - коэффициент суточной неравномерности накопления мусора,

равный 1,2 - 1,3.

Норматив-индикатор накопления ТКО составляет

1,3

-

1,5 м3 на

человека в год. Для расчета затрат на 1 м3 ТКО, необходимо общую сумму

затрат разделить на общий объем накопления мусора в год.

126

Затраты, связанные с производством и реализацией услуг

специализированных предприятий, группируются по следующим статьям

себестоимости:

материалы;

топливо;

амортизация;

ремонт и техническое обслуживание;

оплата труда;

прочие прямые затраты;

цеховые расходы;

общеэксплуатационные расходы.

В целом по Российской Федерации на настоящий момент сложилась

следующая примерная структура себестоимости услуг по сбору и вывозу

отходов (в % от общей суммы затрат): материалы - 10%, оплата труда - 50%,

топливо - 20%, общеэксплуатационные расходы - 10%, ремонт и техническое

обслуживание - 6,5%, амортизация - 1,5%, прочие прямые расходы - 2%.

4) Планирование прибыли

Одним из важнейших этапов формирования экономически

обоснованных тарифов является определение прибыли

(уровня

рентабельности).

С этой целью в экономически обоснованные тарифы включается

составляющая, обеспечивающая:

частичное возмещение затрат на замену изношенных фондов,

реконструкцию или новое строительство;

покрытие долговых обязательств организаций по оплате

процентов за кредит и возврату средств, привлеченных на эти цели.

Исходной базой для расчета прибыли служит инвестиционная

программа организации или план (программа) развития, составленный, как

правило, на два-три года. В эти программы включаются мероприятия по

реализации инвестиционных проектов, направленных на улучшение качества

127

предоставляемых услуг. В плане развития и предшествующих ему технико-

экономических обоснованиях определяются затраты на осуществление

каждого мероприятия, включая потребность в инвестициях, в средствах для

возврата взятых кредитных ресурсов

(выделяя ту часть, которая

финансируется из прибыли).

Необходимый размер прибыли, учитываемой при формировании

экономически Обоснованного тарифа и направляемой на капитализацию,

может быть определен следующим образом.

ПН = СР - А,

где ПН - часть прибыли, направляемая на капитализацию;

CР

- объем средств, необходимый организации для реализации

инвестиционных проектов;

А - амортизационные отчисления на полное восстановление основных

средств.

Другой составляющей, учитываемой при определении размера

прибыли и уровня рентабельности, являются средства на социальные нужды

организации, формируемые из прибыли, остающейся в ее распоряжении.

Общая плановая прибыль представляет собой сумму прибыли,

остающуюся в распоряжении предприятия, и прибыли, направляемой на

уплату налогов в бюджеты различных уровней.

Плановый размер рентабельности при формировании экономически

обоснованного тарифа на каждый конкретный вид услуг определяется как

отношение общей суммы плановой прибыли к полной себестоимости общего

объема оказанных услуг, исходя из его нормативной величины, принятой при

формировании экономически обоснованного тарифа, то есть:

R = ПО/CП -100

где R - рентабельность, %;

ПО - плановая прибыль, руб.;

СП - себестоимость общего объема оказанных услуг, руб.

128

содержание .. 6 7 8 9 ..