содержание .. 17 18 19 20 ..

Концепция Стратегии развития Республики Узбекистан до 2035 года - часть 19

290

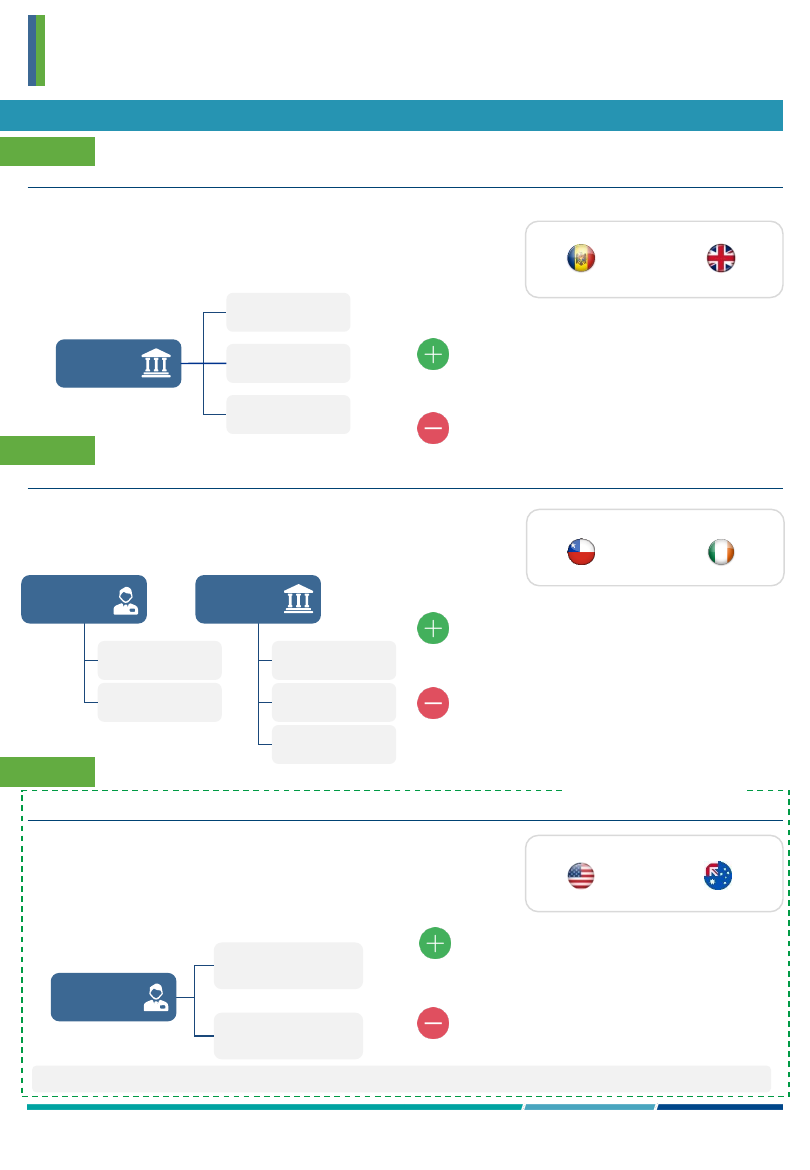

Страховая и пенсионная система

Источники: анализ рабочей группы

Обязательная пенсия (один уровень)

Обязательная пенсия + сбережения (два уровня)

Для данного типа пенсионной системы характерно активное вовлечение

работодателей в формирование пенсионного дохода собственных

сотрудников. Государство обеспечивает наименее обеспеченные слои

общества и финансирует выплаты за счет бюджета

• Стимулирование частной финансовой

индустрии

• Общественное давление

• Дополнительная нагрузка на бюджет

• Сокращение статей пополнения

государственного бюджета

2

Обязательная пенсия + добровольная пенсия + сбережения (три уровня)

Третий уровень основан преимущественно на добровольном и

сберегательном типах пенсии. Государство обеспечивает минимальные

выплаты всем гражданам, но для достижения комфортного уровня жизни

необходимы собственные накопления. Реализация сценария потребует

развития доступности инвестиционных продуктов для частных пенсионных

вложений на капитальных рынках

• Снижение нагрузки на бюджет

• Стимулирование частной финансовой

индустрии

• Снижение общественного давления

3

Государство является единственным гарантом пенсионного дохода

населения. Данный тип специфичен для развивающихся стран, либо для

социальных государств, которые не испытывают дефицита в ресурсах для

формирования бюджета под пенсионный фонд

• Дополнительные средства в управлении

• Мотивация государственных и муниципальных

служащих

• Общественное давление

• Дополнительная нагрузка на бюджет

• Сокращение статей пополнения

государственного бюджета

• Сохранение опасности стремительного роста

государственных пенсионных обязательств

1

Базовая

Социальная

поддержка /

ресурсная база

Минимальный

размер пенсии

Государство

План с

установленными

выплатами

Бальная система

начисления

Условные

пенсионные счета

План с

установленными

взносами

План с

установленными

выплатами

Государство

Частная

План с

установленными

взносами

План с

установленными

выплатами

Частная

Постепенный переход пенсионного обеспечения к частной системе пенсионного обеспечения

Примеры стран:

Молдова

Великобритания

Примеры стран:

Ирландия

Чили

Примеры стран:

США

Австралия

Стратегические опции пенсионной системы

Целевая опция развития