содержание .. 1 2 3 ..

Отчёт № 138/6 об оценке рыночной стоимости здания АЗС Лукоил, занимаемого земельного участка и оборудования - часть 2

Отчет об оценке рыночной стоимости

2017 г.

стр. 17

4.4 Сведения об имущественных правах, обременениях,

связанных с объектом оценки

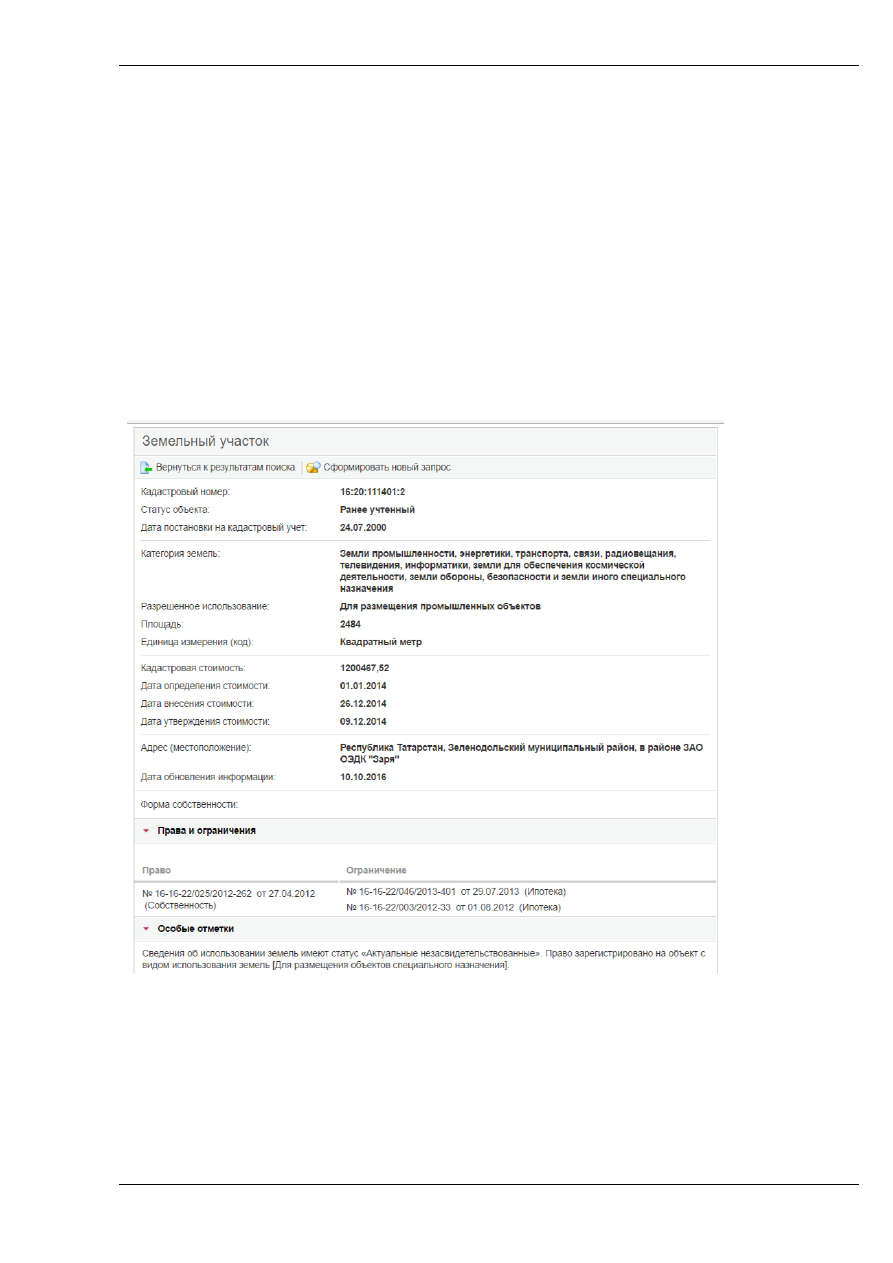

В результате сделки купли-продажи от продавца к покупателю переходит набор

имущественных прав. При проведении данной оценки перед нами стояла задача определения

рыночной стоимости права собственности на здания (помещения) и права собственности на

земельные участки. Объект оценки принадлежит заказчику на праве собственности.

Оценщик не несет ответственности за достоверность установленных юридических прав на

оцениваемое имущество, вывод о которых был сделан на основании документов, предоставленных

заказчиком. Проверка правового положения объекта не проводилась. При оценке оценщики исходили

из предположения, что объект оценки не заложен и не обременен долговыми обязательствами и

ограничениями на возможное использование (правами третьих лиц).

Оцениваемые права собственности рассматриваются свободными от каких-либо претензий или

ограничений.