содержание .. 64 65 66 67 ..

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2011 год - часть 66

На 30 июня 2011 года банковский кредит, предоставленный ЗАО "Эйч-Эс-Би-Си Банк Армения" обеспечен

основными средствами балансовой стоимостью 16 млн. руб. (31 декабря 2010 г.: 4 млн. руб.) (Примечание 6 (б)).

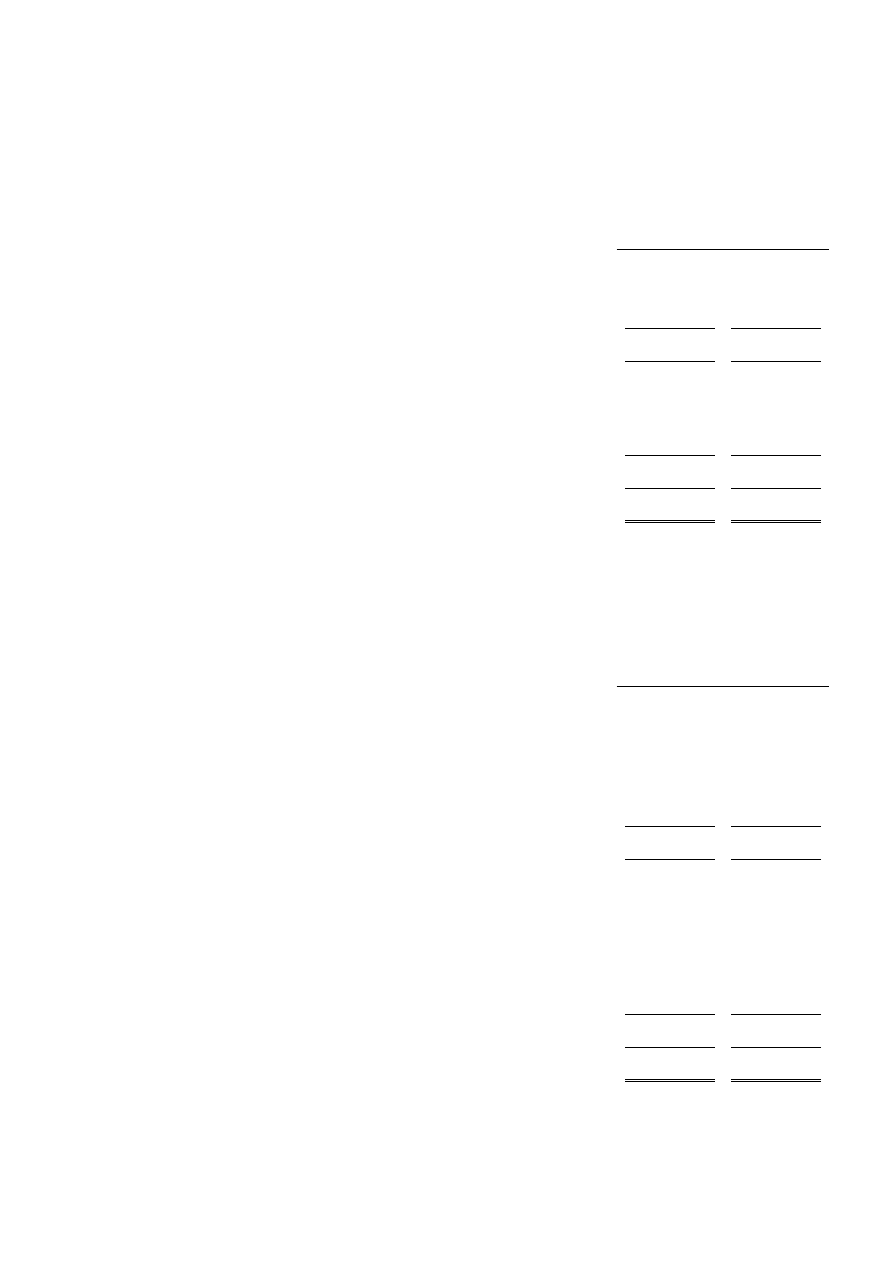

Группа располагает следующими неиспользованными кредитными линиями:

30 июня

2011 г.

31 декабря

2010 г.

(пересчитано)

С плавающей ставкой:

Истекающие в течение одного года

9 400

6 798

Истекающие более чем через один год

6 300

6 050

15 700

12 848

С фиксированной ставкой:

Истекающие в течение одного года

4 230

4 219

Истекающие более чем через один год

17 668

6 475

21 898

10 694

Итого

37 598

23 542

21.

Кредиторская задолженность и начисленные обязательства

30 июня

2011 г.

31 декабря

2010 г.

(пересчитано)

Финансовые обязательства

Задолженность перед поставщиками и подрядчиками

25 931

23 369

Краткосрочные производные финансовые инструменты

57

1 750

Дивиденды к выплате

418

741

Прочая кредиторская задолженность и начисленные расходы

6 064

4 314

Итого

32 470

30 174

Нефинансовые обязательства

Прямое финансирование

–

14 430

Авансы полученные

13 884

8 635

Задолженность перед персоналом

2 189

1 900

Краткосрочные резервы

2 301

1 274

Итого

18 374

26 239

50 844

56 413

На 31 декабря 2010 года прямое финансирование в сумме 14 430 млн. руб. представляло собой финансирование,

полученное от ОАО "Межрегионэнергострой" для строительства второго энергоблока Калининградской ТЭЦ-2 от

269