содержание .. 49 50 51 52 ..

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2011 год - часть 51

основного долга по которым составляет 5 и более процентов балансовой стоимости активов эмитента на дату

последнего завершенного отчетного квартала, предшествующего заключению соответствующего договора, а

также иным кредитным договорам и/или договорам займа, которые эмитент считает для себя существенными.

В случае, если эмитентом осуществлялась эмиссия облигаций, описывается исполнение эмитентом

обязательств по каждому выпуску облигаций, совокупная номинальная стоимость которых составляет 5 и

более процентов балансовой стоимости активов эмитента на дату окончания последнего завершенного

квартала, предшествующего государственной регистрации отчета об итогах выпуска облигаций, а в случае,

если размещение облигаций не завершено или по иным причинам не осуществлена государственная

регистрация отчета об итогах их выпуска, - на дату окончания последнего завершенного квартала,

предшествующего государственной регистрации выпуска облигаций

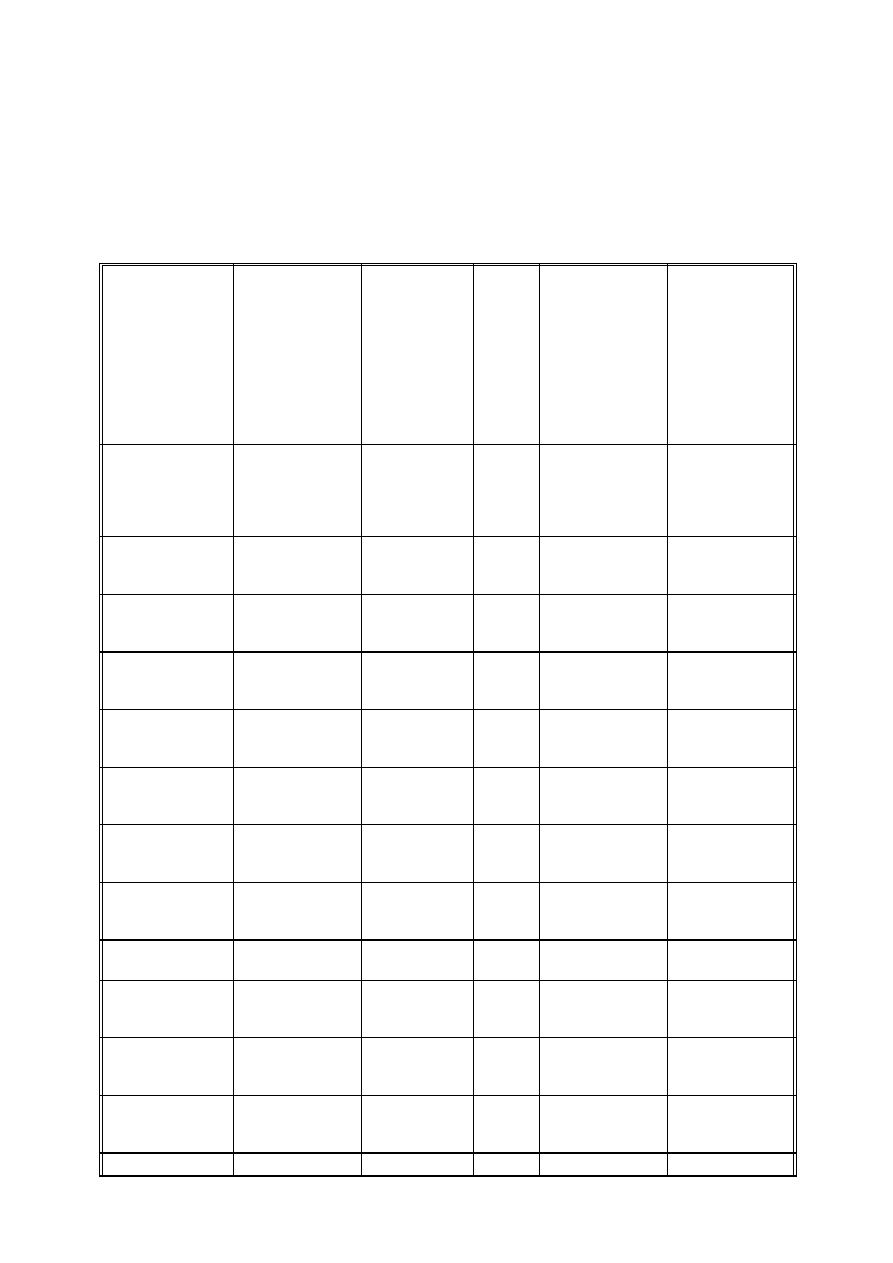

Наименование

обязательства

Наименование

кредитора

(займодавца)

Сумма

основного

долга

Валюта

Срок кредита

(займа) / срок

погашения

Наличие

просрочки

исполнения

обязательства в

части выплаты

суммы основного

долга и/или

установленных

процентов, срок

просрочки, дней

Кредит

Credit Suisse

International

(бывший Credit

Suisse First Boston

International)

50 000 000

USD

55

месяцев/28.12.200

9

без просрочки

Возобновляемая

кредитная линия

Сбербанк России

2 000 000 000

RUB

36

месяцев/23.04.201

0

без просрочки

Кредитная линия

АКБ "Росбанк"

(ОАО)

50 000 000

USD

12

месяцев/23.09.200

8

без просрочки

Кредитная

линия****

VTB Capital plc

(бывший VTB

Bank Europe plc)

100 000 000

USD

39

месяцев/21.03.201

1

без просрочки

Кредит

VTB Capital plc

(бывший VTB

Bank Europe plc)

130 000 000

USD

12

месяцев/06.03.200

9

без просрочки

Кредитная линия

Сommerzbank AG

50 000 000

USD

12

месяцев/14.04.200

9

без просрочки

Кредит

Сommerzbank AG

50 000 000

USD

12

месяцев/29.05.200

9

без просрочки

Простой вексель

Брокерская

компания

"Регион"

164 222 500

USD

3

месяца/24.10.2008

без просрочки

Кредит

Внешэкономбанк

163 000 000

USD

84

месяца/12.11.2015

без просрочки

Кредитная линия

"Газпромбанк"

ОАО

220 000 000

EURO

36

месяцев/16.01.201

2***

без просрочки

Возобновляемая

кредитная линия

Сбербанк России

10 000 000 000

RUB

36

месяцев/14.06.201

3**

без просрочки

Кредитная линия

Внешэкономбанк

8 000 000 000

RUB

119

месяцев/15.10.201

9*

без просрочки

Кредитная линия

Внешэкономбанк

3 700 000 000

RUB

116

без просрочки

29