содержание .. 14 15 16 17 ..

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2011 год - часть 16

В составе прочих внеоборотных активов Общества отражены расходы на научно-исследовательские и

опытно-конструкторские работы со сроком полезного использования 12 месяцев. Списание на расходы

производится линейным методом.

Материально-производственные запасы

Материально-производственные запасы оценены в сумме фактических затрат на приобретение

(изготовление). На сумму снижения стоимости материалов образован резерв, отнесенный на увеличение

прочих расходов. При расчете резерва использовалась методика, в соответствии с которой, определялась

рыночная стоимость (возможная цена реализации) запасов с низкой оборачиваемостью, за исключением

материально-производственных запасов, входящих в группы:

- материалы, переданные в переработку;

- специальная оснастка и специальная одежда в эксплуатации.

Оборачиваемость считается низкой, если сумма списания на расходы материально-производственных

запасов в течение отчетного периода составляет менее 5% от их учетной стоимости на начало отчетного

года.

Оценка материально-производственных запасов при их выбытии производится:

- по фактической себестоимости каждой единицы в отношении списания товаров для

перепродажи (покупной электроэнергии (мощности);

- по способу ФИФО в отношении всех остальных материально-производственных запасов.

Дебиторская задолженность

Задолженность покупателей и заказчиков определена исходя из цен, установленных договорами между

Обществом и покупателями (заказчиками) с учетом всех предоставленных Обществом скидок

(накидок), НДС и цен, установленных по договору.

Общество создает резерв сомнительных долгов. Резерв создается по каждому сомнительному долгу, не

погашаемому в течение свыше 1-го месяца, если он не обеспечен залогом, поручительством или

банковской гарантией.

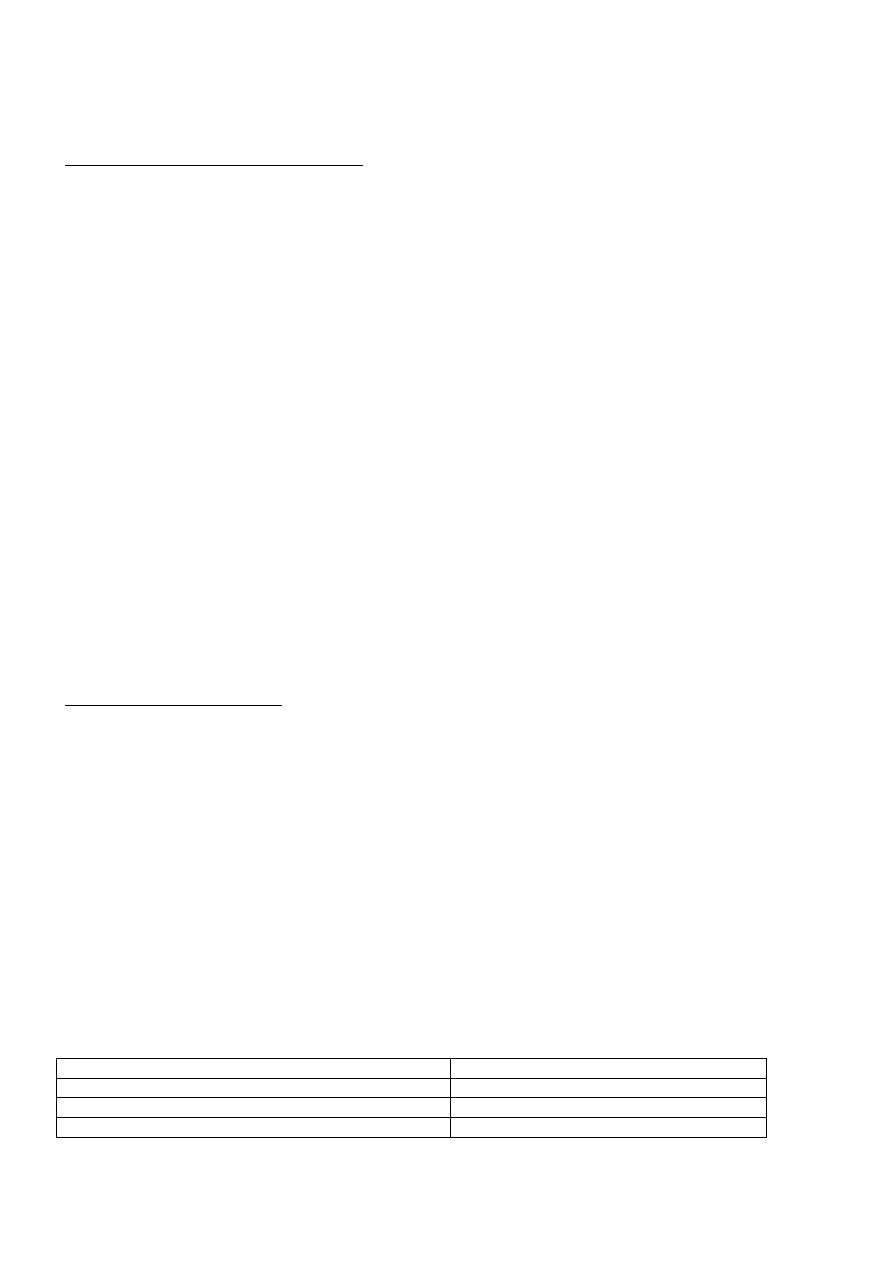

Основным фактором, влияющим на расчет суммы резерва, является период просрочки платежа. В

Обществе приняты следующие принципы начисления резерва:

Период просрочки платежа, месяцы

Резерв, %

Свыше 12-ти месяцев

100

От 6-ти до 12-ти месяцев

50

От 3-х до 6-ти месяцев

15

241