содержание .. 4 5 6 7 ..

НАК „НАФТОГАЗ УКРАЇНИ“. Річний звіт (2014-2000 рік) - 6

ДИВЕРСИФІКАЦІЯ

МАРШРУТІВ ПОСТАЧАННЯ

ІМПОРТОВАНОГО ГАЗУ ДЛЯ

УКРАЇНИ

Зважаючи на залежність України від

постачання газу з Російської Федерації

та неринкові умови постачання цього

газу, одним з пріоритетів нової команди

Нафтогазу в 2014 році стало відкриття

так званого Словацького реверсу – по‑

тужного нового маршруту постачання

газу в Україну. Словацька ГТС є найбільш

надійною та потужною ланкою, що

поєднує Україну з ліквідними газовими

хабами Західної Європи.

28 квітня 2014 року за участі Єврокомісії

було підписано меморандум зі словаць‑

ким оператором ГТС Eustream про робо‑

ту з розблокування існуючого інтерко‑

нектору між Україною та Словаччиною, а

також, у якості більш швидкого рішення,

будівництво нового інтерконектору для

фізичного постачання газу в Україну зі

словацького напрямку.

2 вересня 2014 року було відкрито фізич‑

не постачання газу до України за новим

маршрутом – газопроводом Вояни‑Ужго‑

род. За декілька наступних місяців його

потужність було збільшено з початкових

8 млрд куб. м на рік до 10 млрд куб. м

на рік, а з січня 2015 року – до поточних

15 млрд куб. м на рік. Завдяки цьому

маршруту Україна може покрити до 90%

своїх річних потреб в імпортованому

газі.

Нафтогаз продовжує роботу над ство‑

ренням додаткових газотранспортних

коридорів та розширенням тих маршру‑

тів, якими вже користується Україна.

Це необхідно з огляду на нерівномір‑

ність попиту на газ протягом року.

Розблокування основного інтерконекто‑

ру дозволить Україні покривати навіть

піковий попит за рахунок імпорту газу з

європейського напрямку.

Зокрема ведеться робота щодо повно‑

го використання всіх транскордонних

пунктів, де українська ГТС поєднується

з ГТС країн ЄС, на комерційному, дипло‑

матичному та судовому рівнях. Наразі

повноцінна робота цих інтерконекторів

заблокована Газпромом.

Крім того, у грудні 2014 року було під‑

писано меморандум про взаємодію між

Укртрансгазом та оператором польської

ГТС GAZ‑SYSTEM S.A. щодо інтеграції

газотранспортних систем обох держав

з метою збільшення обсягів імпорту газу

в Україну з Європи через польську ГТС

з 8 млрд куб. м на рік до 9,5 млрд куб. м

на рік. В меморандумі також йдеться про

намір сторін забезпечити зберігання

європейського газу в підземних газових

сховищах України та його постачання

споживачам в країнах ЄС.

ОБХІДНІ ГАЗОПРОВОДИ

ГАЗПРОМУ – ЗАГРОЗА ДЛЯ

ЄВРОПЕЙСЬКОЇ БЕЗПЕКИ

ПОСТАЧАННЯ

Протягом майже 50 років українська

ГТС є головним шляхом транспорту‑

вання природного газу з України та

Російської Федерації до країн Європи.

В 1980‑х роках були побудовані нові

газопроводи для транспортування газу

з Західного Сибіру і Середньої Азії до

країн Центральної та Східної Європи.

Вони значно збільшили потужність ГТС

України. Низький рівень аварійності,

гнучкість та стійкість української ГТС до

надзвичайних подій робить її оптималь‑

ним маршрутом для постачання газу

з Російської Федерації та Середньої Азії

до країн Європи та Туреччини.

В грудні 2014 року було підписано угоди

з ЄБРР та ЄІБ на 300 млн євро для модер‑

нізації української частини газопроводу

«Уренгой‑Помари‑Ужгород». Це фінан‑

сування допоможе, зокрема, збільшити

енергоефективність української ГТС, і як

наслідок зробити транспортування газу

більш вигідним для споживачів.

Керуючись радше політичними, аніж

економічними міркуваннями, з 2011

року Російська Федерація постійно змен‑

шує обсяги транспортування газу до ЄС

через територію України. Для цього Газ‑

пром вже побудував обхідний маршрут

Північний потік та намагається реалізу‑

вати ще два альтернативні проекти, що

мають дублювати українську ГТС. Крім

того, Російська Федерація фактично

заблокувала постачання середньоа‑

зійського газу до України та країн ЄС.

Побудова альтернативних газогонів

зменшує значення традиційних кра‑

їн‑транзитерів російського газу, таких

як Україна, Словаччина і Польща. Проте

головна загроза обхідних газогонів

полягає в тому, що європейські покупці

наразі не мають можливості самостій‑

но обирати зручні для них маршрути

доставки російського газу.

Українська ГТС – прямий, надійний та

цілком конкурентоспроможний маршрут

постачання російського газу в ЄС. Він

також є єдиним маршрутом доставки

російського газу в ЄС, непідконтрольним

Газпрому.

РОЗБЛОКУВАННЯ

ІНТЕРКОНЕКТОРІВ МІЖ

УКРАЇНОЮ ТА ЄС ПОСИЛИТЬ

БЕЗПЕКУ ПОСТАЧАННЯ

В РЕГІОНІ

Десятиріччя тому склалася система

постачання радянського газу в Європу,

за якої покупці укладали угоди з ра‑

дянською державною компанією та

отримували газ на кордоні з СРСР. Після

розпаду СРСР європейці стали купувати

газ в Російської Федерації, але отриму‑

ють його, як і раніше, на колишньому

кордоні з СРСР –нині кордоні з Україною.

Газпром не надає українській стороні

так звані шипер‑коди, або інформацію

про окремі партії газу, які транспорту‑

ється ним через територію України. На

газовимірювальних станціях на захід‑

ному кордоні України весь обсяг газу

передається компанії Gazprom Export,

дочірньому підприємству Газпрома.

Після цього Газпром передає газ сусіднім

з Україною операторам ГТС, розкриваю‑

чи їм шипер‑коди.

Таким чином, Газпром перебрав на

себе ряд важливих функцій оператора

ГТС. Це є порушенням європейського

енергетичного законодавства, оскільки

створює обмеження для повноцінного

співробітництва між операторами су‑

сідніх країн на території Енергетичного

співтовариства.

Це створює штучні

обмеження для

вільних перетоків

газу між Україною

та ЄС, зокрема,

віртуального реверсу,

або взаємозаліку

зустрічних потоків

газу

Наразі європейські покупці не лише не

можуть самостійно обирати маршрут до‑

ставки придбаного газу, але й не мають

можливості розпоряджатися придбаним

в Російської Федерації газом, поки він не

перетне кордон України. Це позбавляє

їх можливості скористатися найбільши‑

ми в Європі українськими підземними

сховищами газу та обмежує їхню можли‑

вість торгувати на українському ринку.

Метою Нафтогазу є мінімізація політич‑

ної складової як на внутрішньому газо‑

вому ринку, так і у відносинах із зовніш‑

німи контрагентами. Для цього компанія

працює над приведенням відносин між

операторами суміжних ГТС на кордоні

України у відповідність до норм Третього

енергетичного пакету.

Це дозволить

покупцям газу

з обох боків кордону

використовувати

віртуальний реверс та

ліквідує штучні бар’єри

для транспортування

газу у Центральній,

Південній та Східній

Європі.

Зокрема, за потреби, Болгарія, Греція,

Румунія, Угорщина, Боснія, Македонія

та Сербія зможуть купувати газ на ринку

Західної Європи. Постачальники з Німеч‑

чини, Франції, Норвегії та інших країн от‑

римають доступ до нових європейських

ринків, де нині домінує Газпром. Проект

не вимагає додаткових інвестицій в інф‑

раструктуру: українська ГТС вже зараз

технічно готова працювати в необхідно‑

му режимі. Це рішення також не вимагає

внесення змін у поточні контракти євро‑

пейських споживачів з Газпромом.

В травні 2015 року Укртрансгаз та угор‑

ський оператор FGSZ підписали перший

договір про сполучення транскордонних

газопроводів (договір про інтерконек‑

тор) між Україною та Угорщиною. Ця

угода – перший крок до налагодження

повноцінного співробітництва Укртран‑

сгазу з операторами сусідніх ГТС.

Договори про інтерконектори є єдиною

юридичною підставою для операційного

співробітництва операторів суміжних

газотранспортних систем країн‑членів

Енергетичного співтовариства. На під‑

ставі таких договорів здійснюється обмін

інформацією про потоки газу, їх напря‑

мок, обсяги, час, замовників, отримувачів

тощо. Без такого договору обмін відпо‑

відною інформацією не здійснюється.

Наразі ведеться робота над підписанням

аналогічних договорів із словацьким,

польським та румунським операторами.

Крім проведення комерційних та дипло‑

матичних переговорів з цього питання,

в жовтні 2014 року Нафтогаз ініціював

судове провадження в Арбітражному

інституті Торгової палати Стокгольму

щодо поточного контракту на транзит

з Газпромом. В позові Нафтогазу йдеть‑

ся, зокрема, про приведення відносин

між сторонами у відповідність до дер‑

жавних зобов’язань України в частині

впровадження Третього енергетичного

пакету.

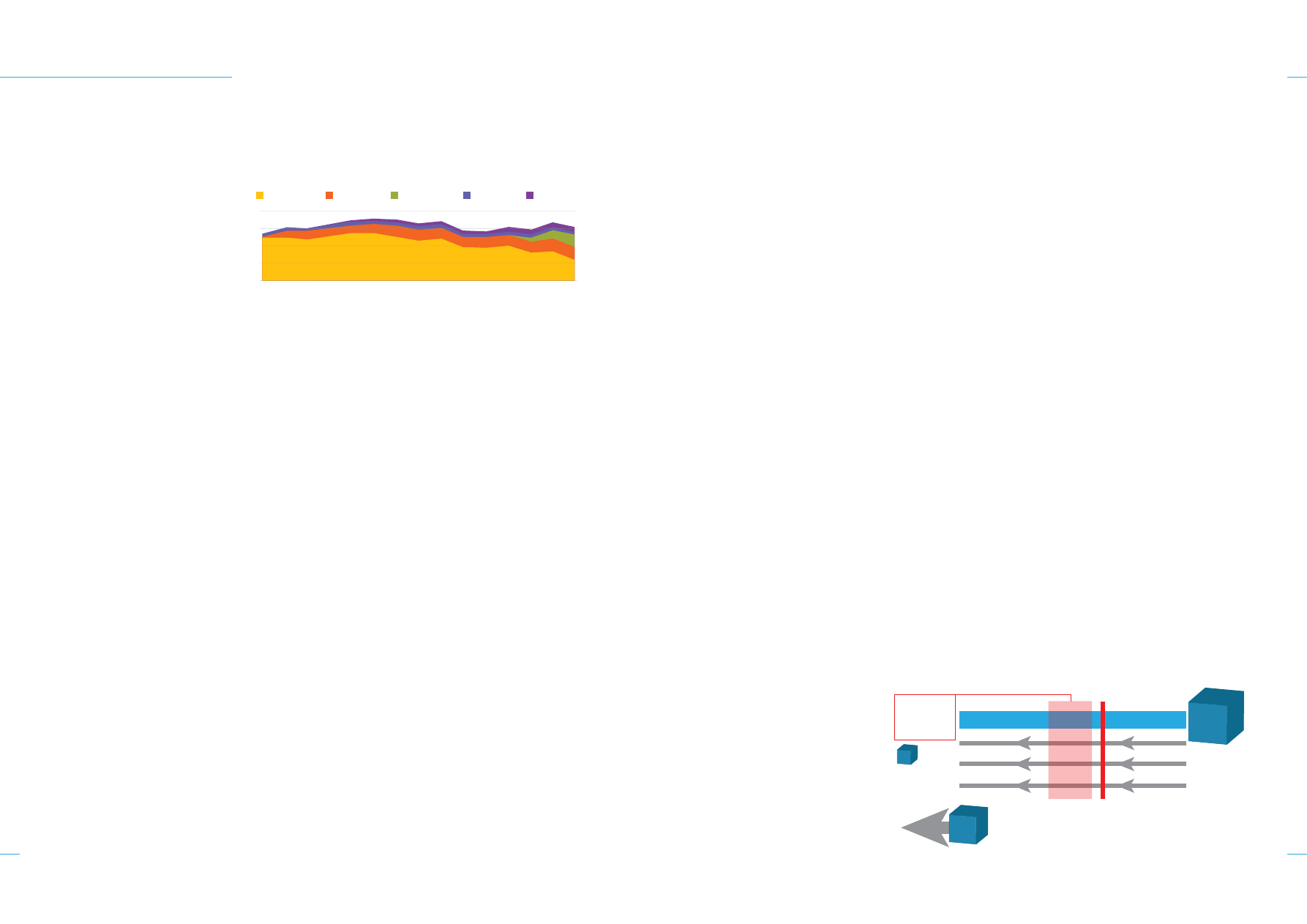

ТРАНСПОРТУВАННЯ РОСІЙСЬКОГО ГАЗУ

В ЄВРОПУ ЗА НАПРЯМАМИ,

млрд куб. м, 2000-2014 роки

200

Українська ГТС

Ямал-Європа

Північний потік

ГТС Балтії

та Фіндляндії

Блакитний потік

150

100

50

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Джерела: РБК

ПРИКЛАД: ЯК ПРАЦЮВАТИМЕ ВІРТУАЛЬНИЙ РЕВЕРС ЗА УМОВИ

РОЗБЛОКУВАННЯ ІНТЕРКОНЕКТОРУ

Газпром

Експорт

Кордон з ЄС

Україна

Словаччина

100 млн куб. м

придбано

постачальником

з ЄС

70 млн куб. м транспортується в ЄС

30 млн. куб. м, придбаних українським постачальником

залишається в ЄС

30 млн. куб. м, придбаних європейським постачальником

залишається в Україні

30 млн куб. м

придбано

постачальником

з України

Блокує

віртуальний

реверс

Порушення

енергитичного

законодавства

100

70

30

80

81

ОПЕРАЦІЙНА ДІЯЛЬНІСТЬ НАФТОГАЗУ: ГАЗ