содержание .. 7 8 9 10 ..

ПАО «Транснефть». Ежеквартальные отчёты за 2015 год - часть 9

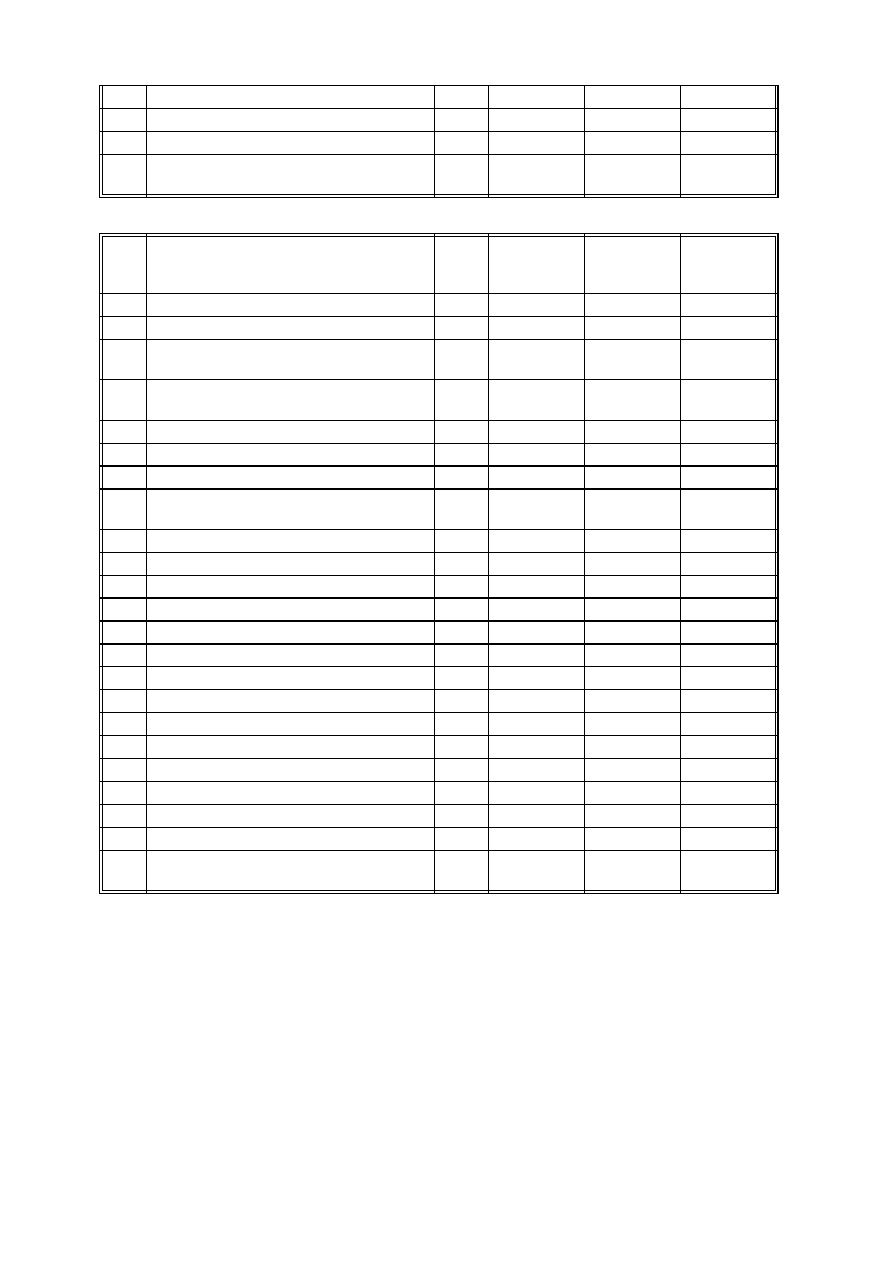

эквиваленты

Прочие оборотные активы

1260

0

0

0

ИТОГО по разделу II

1200

254 438 279

215 568 991

237 596 090

БАЛАНС (актив)

1600

1 177 201

651

1 128 407

876

930 257 241

Пояс

нени

я

ПАССИВ

Код

строк

и

На

31.03.2015 г.

На

31.12.2014 г.

На

31.12.2013 г.

1

2

3

4

5

6

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (складочный капитал,

уставный фонд, вклады товарищей)

1310

7 102

7 102

7 102

Собственные акции, выкупленные у

акционеров

1320

0

0

0

Переоценка внеоборотных активов

1340

1 260 712

1 261 126

813 480

Добавочный капитал (без переоценки)

1350

52 555 340

52 555 340

52 555 340

Резервный капитал

1360

13 044

13 044

13 044

Нераспределенная прибыль (непокрытый

убыток)

1370

104 630 308

101 716 795

97 832 653

ИТОГО по разделу III

1300

158 466 506

155 553 407

151 221 619

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

1410

590 064 199

577 736 504

518 024 638

Отложенные налоговые обязательства

1420

51 361 194

50 697 704

6 757 576

Оценочные обязательства

1430

0

0

0

Прочие обязательства

1450

577

577

1 300 315

ИТОГО по разделу IV

1400

641 425 970

628 434 785

526 082 529

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

1510

202 599 490

196 256 557

70 045 673

Кредиторская задолженность

1520

172 489 193

146 249 574

181 096 024

Доходы будущих периодов

1530

124 329

138 415

198 268

Оценочные обязательства

1540

2 096 163

1 775 138

1 613 128

Прочие обязательства

1550

0

0

0

ИТОГО по разделу V

1500

377 309 175

344 419 684

252 953 093

БАЛАНС (пассив)

1700

1 177 201

651

1 128 407

876

930 257 241

129