содержание .. 20 21 22 23 ..

ПАО «Транснефть». Ежеквартальные отчёты за 2013 год - часть 22

10

Рассчитать показатель производительности труда в целом по ОАО "АК "Транснефть" не

представляется возможным, так как выручка ОАО "АК "Транснефть" формируется за счет

транспортировки нефти всеми дочерними обществами системы ОАО "АК "Транснефть", а

затраты по транспортировке нефти и численности персонала рассчитываются по каждому

дочернему обществу системы ОАО "АК "Транснефть". Просроченная кредиторская

задолженность отсутствует.

Степень покрытия долгов текущими доходами (прибылью) не подлежит сравнению в связи с

тем, что в отчете представлены разные периоды - год и квартал, что влияет на общую сумму

текущих доходов.

2.2. Рыночная капитализация эмитента

Не указывается эмитентами, обыкновенные именные акции которых не допущены к обращению

организатором торговли

2.3. Обязательства эмитента

2.3.1. Заемные средства и кредиторская задолженность

За 6 мес. 2013 г.

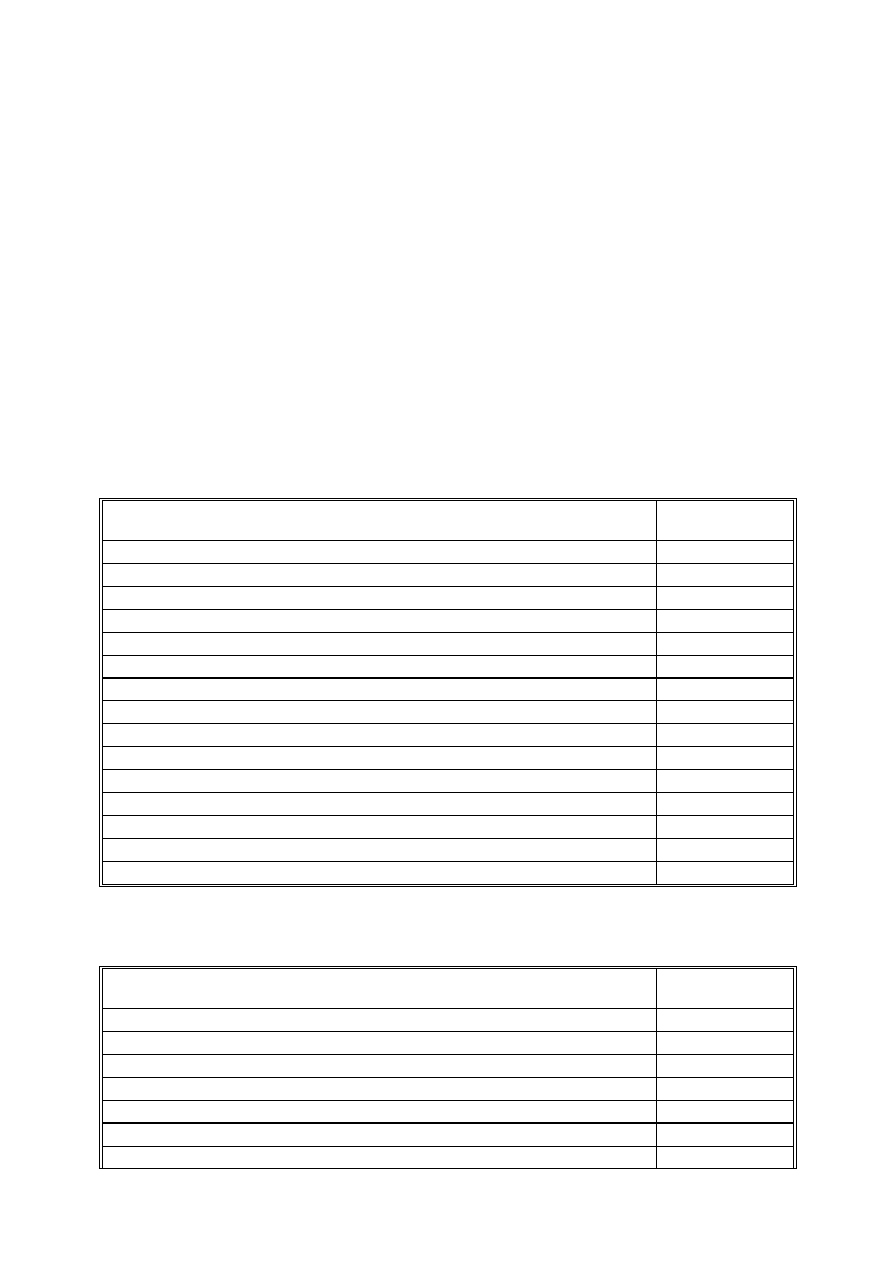

Структура заемных средств

Единица измерения: тыс. руб.

Наименование показателя

Значение

показателя

Долгосрочные заемные средства

533 507 639

в том числе:

кредиты

327 090 000

займы, за исключением облигационных

37 417 639

облигационные займы

169 000 000

Краткосрочные заемные средства

81 904 471

в том числе:

кредиты

201 564

займы, за исключением облигационных

73 625 637

облигационные займы

8 077 270

Общий размер просроченной задолженности по заемным средствам

0

в том числе:

по кредитам

0

по займам, за исключением облигационных

0

по облигационным займам

0

Структура кредиторской задолженности

Единица измерения: тыс. руб.

Наименование показателя

Значение

показателя

Общий размер кредиторской задолженности

175 148 752

из нее просроченная

0

в том числе

перед бюджетом и государственными внебюджетными фондами

422 329

из нее просроченная

0

перед поставщиками и подрядчиками

122 780 299

из нее просроченная

0