содержание .. 6 7 8 9 ..

ПАО «Транснефть». Ежеквартальные отчёты за 2009 год - часть 8

113

Форма 0710005 с.6

наименование

код

1

2

3

4

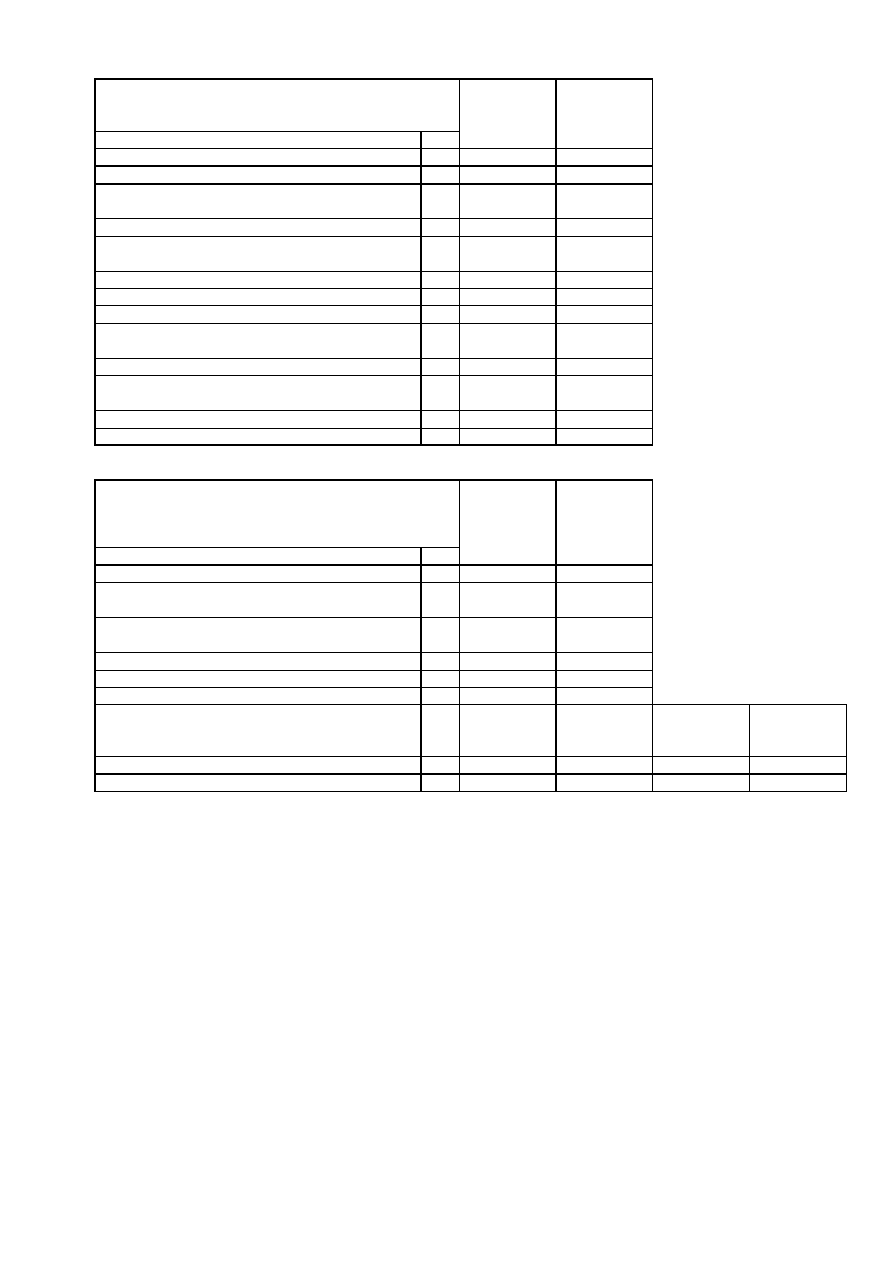

Полученные — всего

810

1 344

1 344

в том числе:

векселя

811

-

-

Имущество, находящееся в залоге

820

-

-

из них:

объекты основных средств

821

-

-

ценные бумаги и иные финансовые вложения

822

-

-

прочее

823

-

-

Выданные – всего

830

674

629

в том числе:

векселя

831

-

-

Имущество, переданное в залог

840

-

-

из них:

объекты основных средств

841

-

-

ценные бумаги и иные финансовые вложения

842

-

-

прочее

843

-

-

наименование

код

1

2

3

4

Получено в отчетном году бюджетных средств - всего 910

-

-

в том числе:

трансферты населению

911

-

-

оплата льгот по коммунальным услугам

912

-

-

субсидии

913

-

-

прочие

914

-

-

Показатель

на начало

отчетного

года

получено

за отчетный

период

возвращено

за отчетный

период

на конец

отчетного

периода

1

2

3

4

5

6

Бюджетные кредиты

920

-

-

-

-

Руководитель ____________________Н.П. Токарев

(подпись) (расшифровка подписи)

___________________ С.Н.Суворова

(подпись) (расшифровка подписи)

"31" марта 2009 г.

ОБЕСПЕЧЕНИЯ

Показатель

Остаток

на начало

отчетного

года

Остаток

на конец

отчетного

периода

ООО ''Транснефть Финанс'' - специализированная организация,

осуществляющая ведение бухгалтерского учета ОАО "АК "Транснефть",

действующее на основании доверенности № 235 от 23 декабря 2008 г.

ГОСУДАРСТВЕННАЯ ПОМОЩЬ

Показатель

Отчетный

период

За

аналогичный

период

предыдущего

года