содержание .. 15 16 17 18 ..

ПАО «НК «Роснефть». Годовой отчет за 2018 год - часть 17

135

ПАО «НК «Роснефть».

Годовой отчет 2018

Мировая торговля

В 2018 году отмечалось замедление роста

международной торговли в результате

торговых противостояний и ухудшения

условий внешнего финансирования

для стран с развивающимися рынками.

По оценке МВФ, рост объема между-

народной торговли товарами и услуга-

ми в 2018 году снизился до 4,0 с 5,3 %

в 2017 году. При этом темпы роста

торговли товарами и услугами разви-

тых стран снизились с 4,3 % в 2017 году

до 3,2 % в 2018 году, развивающихся –

с 7,1 до 5,4 %.

По прогнозу МВФ, темпы роста мировой

торговли в 2019 и 2020 годах составят

4,0 % г/г. Главными факторами замед-

ления мировой торговли в докладе МВФ

называются дальнейшее нарастание

протекционизма и увеличение базовых

процентных ставок ведущими централь-

ными банками (США, Европа, Япония).

Экономика России

В 2018 году рост российской экономики

ускорился, ВВП, по данным Росстата

(первая оценка), увеличился на 2,3 %

(в 2017 году – на 1,6 %). Восстановление

внутренней инвестиционной и потреби-

тельской активности оказало поддержку

обрабатывающей промышленности, опто-

вой и розничной торговле и строительству,

которые внесли наиболее существенный

вклад в увеличение ВВП в 2018 году.

Совокупный вклад этих видов деятельности

в прирост ВВП составил около 0,7 п. п.

В 2018 году продолжился рост валовой

добавленной стоимости в секторах посред-

нических услуг (операции с недвижимым

имуществом, финансовые и страховые

услуги), транспортировки и хранения,

а также услуг в области информации

и связи. Совокупный вклад этих видов дея-

тельности в прирост ВВП составил около

0,5 п. п.

Значимый положительный вклад в при-

рост ВВП в 2018 году, как и годом ранее,

внесла добыча полезных ископаемых –

около 0,4 п. п.

Экспорт российских товаров

1

в 2018 году,

по данным Федеральной таможенной

службы Российской Федерации (ФТС

России), составил 449,3 млрд долл. США.

По сравнению с 2017 годом экспорт товаров

вырос на 91,5 млрд долл. США, или 25,6 %.

Основной вклад в увеличение экспорта

товаров (в стоимостном выражении)

внесли топливно-энергетические товары,

на которые, по данным ФТС России,

пришлось 81,6 % совокупного прироста,

преимущественно благодаря росту миро-

вых цен на нефть и природный газ. 7,4 %

прироста обеспечили металлы и изделия

из них, 4,6 % составил вклад продоволь-

ствия и сельскохозяйственного сырья.

Экспорт сырой нефти (в стоимост-

ном выражении) увеличился на 38,2 %,

до 129,0 млрд долл. США, нефтепродуктов –

на 34,1 %, до 78,1 млрд долл. США, газа (вклю-

чая СПГ) – на 30,0 % до 54,4 млрд долл. США.

Доля углеводородного сырья и нефтепро-

дуктов в общем объеме экспорта товаров

в 2018 году составила 58,2 %, что на 4,1 п. п.

выше уровня 2017 года.

В условиях экономического роста чис-

ленность занятого в экономике населе-

ния на конец 2018 года (по сравнению

с аналогичным периодом предыдущего

года), по данным Росстата, увеличилась

на 0,2 млн человек, или на 0,2 % г/г,

до 72,6 млн человек. Общая численность

безработных на конец 2018 года соста-

вила 4,8 % численности экономически

активного населения (5,1 % на конец

2017 года).

1

По методологии таможенной статистики.

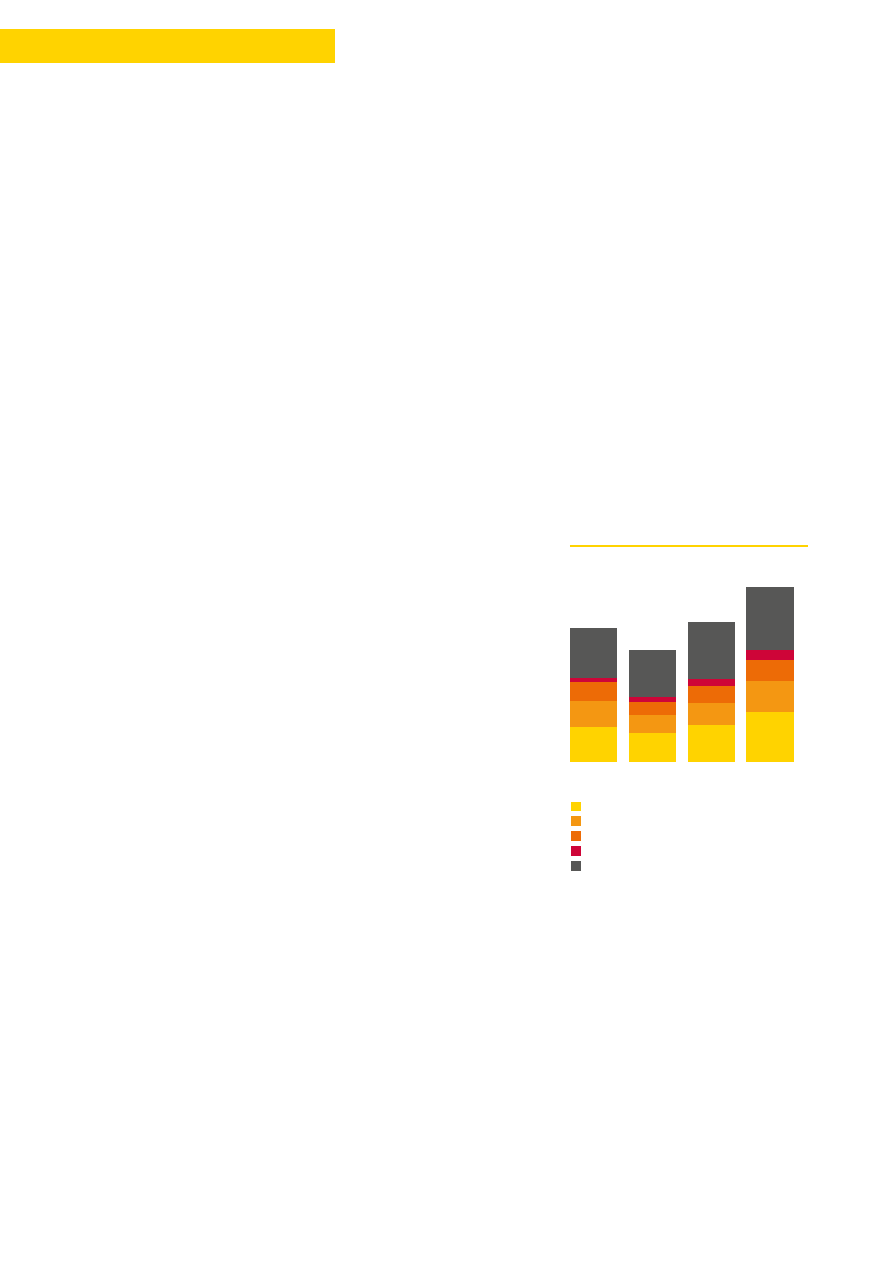

Экспорт товаров Российской

Федерации, млрд долл. США

343,5

285,8

357,8

2015

449,3

2016

2017

2018

89,6

73,7

93,4

129

67,5

46,1

58,2

78,1

46,4

34,2

41,9

54,4

12,7

12,2

18,6

25,1

127,4

119,6

145,7

162,6

Сырая нефть

Нефтепродукты

Газ (включая СПГ)

Прочие топливно-энергетические товары

Прочие товары

Источник: Федеральная таможенная служба Российской

Федерации