содержание .. 3 4 5 6 ..

ПАО «НК «Роснефть». Финансовая отчетность за 2019 год - часть 5

39

аналогичным периодом прошлого года капитальные затраты сегмента «Разведка и добыча» в первом

квартале 2019 года снизились на 6,4% преимущественно в связи с опережающим графиком

эксплуатационного бурения и строительства производственных объектов Юганскнефтегаза в первом

квартале 2018 года.

В первом квартале 2019 года капитальные затраты в сегменте «Переработка, коммерция и

логистика» составили 18 млрд руб., включая капитализацию затрат по инвесттарифу, по сравнению с

30 млрд руб. в четвертом квартале 2018 года.

Капитальные затраты по прочим направлениям деятельности в основном связаны с

информационными технологиями, закупками судов, транспортных средств и прочего оборудования.

Затраты на приобретение лицензий за первый квартал 2019 года составили 2 млрд руб. и

связаны с покупкой лицензий с целью геологического изучения, разведки и добычи углеводородного

сырья в Оренбургской и Иркутской областях и Республике Башкортостан.

Финансовые обязательства и ликвидные активы

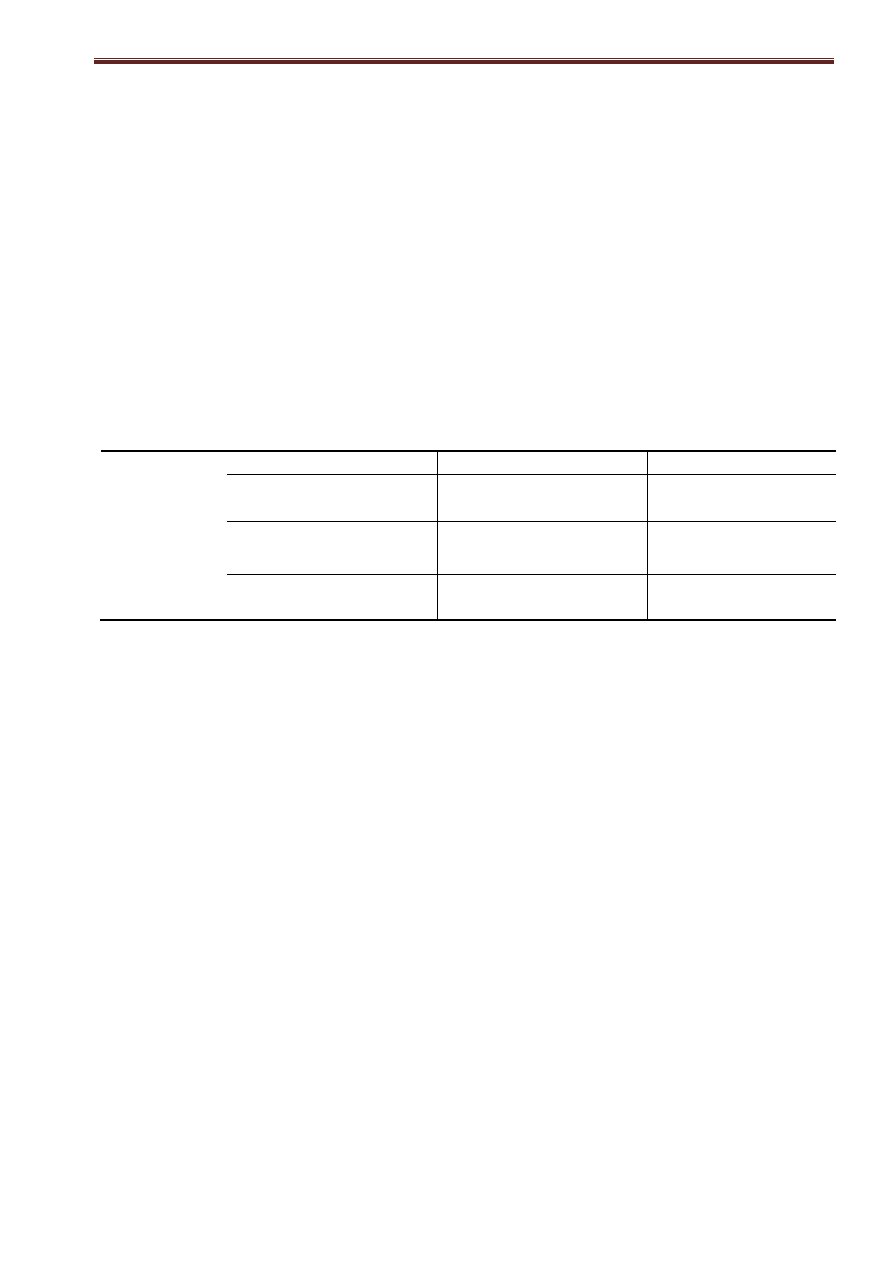

Финансовые обязательства по типам валюты и ликвидные активы приведены в таблице

1

:

в млрд ед. валюты

31 марта 2019

31 декабря 2018

31 марта 2018

Долл.

США

Рубли

Евро

Проч.

(руб.

экв.)

Долл.

США

Рубли

Евро

Проч.

(руб.

экв.)

Долл.

США

Рубли Евро

Проч.

(руб.

экв.)

Финансовые

обязательства

(26,5)

(1 844)

(3,9)

(0,9)

(26,7)

(2 227)

(3,9)

−

(28,5) (2 120)

(3,1)

−

Ликвидные активы

2

8,8

389

0,5

3,0

9,3

417

5,9

4,2

6,2

327

5,7

2,1

Финансовые

обязательства,

нетто

(17,7)

(1 455)

(3,4)

2,1

(17,4)

(1 810)

2,0

4,2

(22,3) (1 793)

2,6

2,1

1

Посчитано от неокругленных данных.

2

Включают денежные средства и их эквиваленты, краткосрочные финансовые активы и часть банковских депозитов.

Финансовые обязательства и ликвидные активы, генерирующие дополнительную доходность

для выполнения обязательств Компании, сохранились на уровне, кратно обеспечивающем высокую

финансовую устойчивость Компании.