содержание .. 7 8 9 10 ..

Сбербанк. Годовой отчет 2017 - часть 9

Годовой отчет Сбербанк 2017

256

257

Обзор результатов

Портрет Группы

Стратегический

отчет

Корпоративное

управление

Влияние

на общество

Финансовая

результативность

Отчет по рискам

Зарубежные

дочерние банки

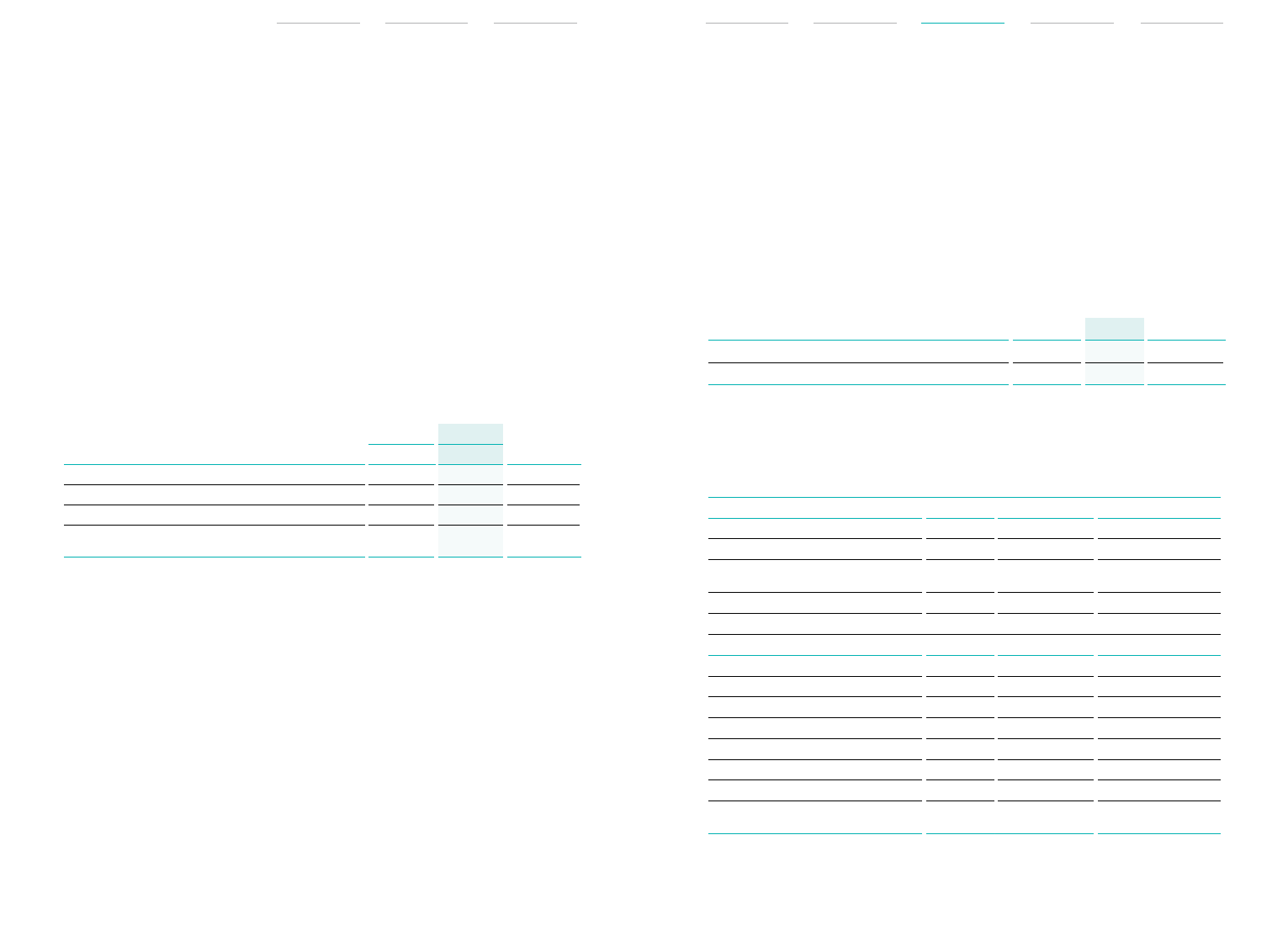

Чистая прибыль Группы Сбербанка России по МСФО в 2017 году

выросла до 748,7 млрд рублей, что на 38,2% выше показателя

2016 года. Операционный доход Группы до вычета резервов под

обесценение в 2017 году увеличился на 12,1% — до 1 903,3 млрд

рублей — как за счет чистого процентного дохода, так и чистого

комиссионного дохода. В 2017 году расходы на создание резер-

вов под обесценение долговых финансовых активов снизились

на 16,1% до 287,3 млрд рублей против 342,4 млрд рублей в 2016

году. Операционные расходы в 2017 году показали снижение на

0,7% до 672,8 млрд рублей, вызванное в основном изменением

методологии по расчету амортизационных отчислений по основ-

ным средствам и расходов на информационные услуги. Без учета

данных изменений сумма операционных расходов составила бы

694,1 млрд рублей, рост за год составил бы 2,4%.

Анализ отчета о прибылях и убытках

Общие тенденции

2016

2017

Изменение,

%

млрд руб.

Чистая прибыль Группы

541,9

748,7

38,2

Операционный доход до резервов

1 697,5

1 903,3

12,1

Операционные расходы

(677,6)

(672,8)

- 0,7

Расходы на создание резервов под обесценение долговых

финансовых активов

(342,4)

(287,3)

-16,1

Чистые процентные доходы Группы увеличились за 2017 год на

6,6% до 1 452,1 млрд руб. В основном данный рост обусловлен

сокращением процентных расходов на фоне снижения процент-

ных ставок привлечения средств. Процентные доходы Группы

снизились на 2,6%, главным образом за счет снижения процент-

ных ставок на рынке.

Чистый процентный доход

Факторный анализ изменения чистого процентного дохода Группы в 2017 году, млрд руб.

2016

2017

Изменение

Чистые процентные доходы

1 362,8

1 452,1

6,6%

Процентные доходы

2 399,0

2 335,8

-2,6%

Фактор

объема

Фактор

процентной

ставки

Изменение

процентных доходов/

расходов

Активы

Кредиты юридическим лицам

(60,2)

(94,7)

(154,9)

Кредиты физическим лицам

40,7

(26,4)

14,3

Кредиты банкам, корреспондентские

счета и депозиты овернайт в банках

16,8

47,7

64,5

Долговые ценные бумаги

2,7

10,2

12,9

Изменение процентных доходов

–

(63,2)

(63,2)

Обязательства

Средства физических лиц

(36,6)

86,3

49,7

Средства корпоративных клиентов

31,1

30,0

61,1

Субординированный долг

2,5

0,1

2,6

Прочие заемные

2,8

(3,9)

(1,1)

Собственные ценные бумаги

21,1

1,8

22,9

Средства банков

9,3

8,0

17,3

Изменение процентных расходов

30,2

122,3

152,5

Изменение чистого процентного

дохода/расхода

30,2

59,1

89,3

Процентные доходы Группы, млрд руб.