содержание .. 16 17 18 19 ..

ОАО "Российские железные дороги". Ежеквартальные отчёты за 2012 год - часть 18

273

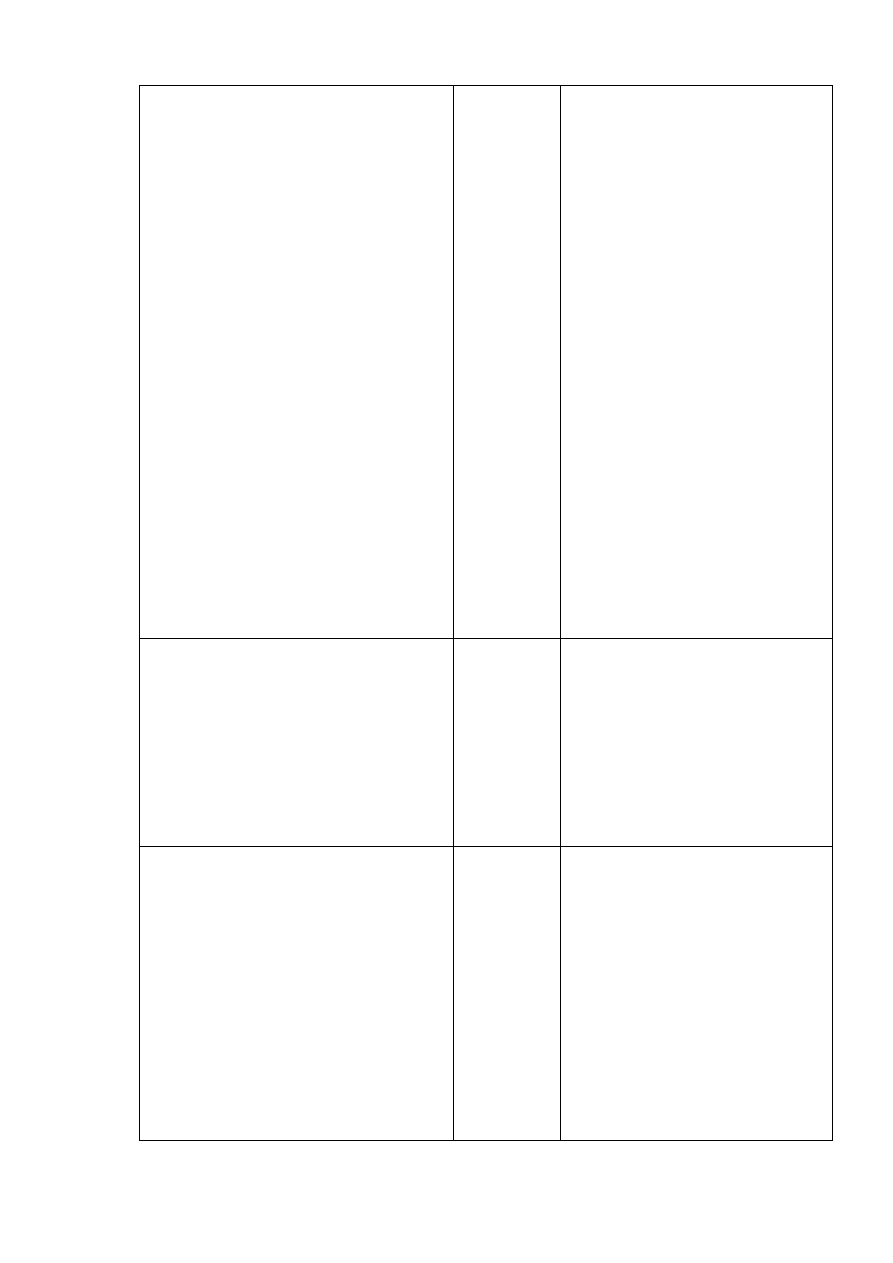

ДКРС

ОАО «Строй – Трест»

ООО УК «Трансюжстрой»

ЗАО «СетьСтройЭнерго»

ЗАО «Сетьстрой»

ООО «ТД ЭнергоПромМаш»

ООО

«Национальная

энергетическая

компания»

ОАО «Мостостройиндустрия»

ОАО «Ленгипротранс»

ООО «ГеоРемСтрой»

ООО «Криптон»

ООО «Транссвязьпоставка»

ЗАО «Коми Алюминий»

ОАО «Дальмостострой»

ООО «НПО Мостовик»

ОАО «Радиоавионика»

ООО

«Сибирская

Энергетическая

компания»

ООО«Специализированный

монтажно-

наладочный поезд -7»

ЗАО «Объединенная строительная группа»

ООО «Энергоспецтранс»

ООО«Евроазиатская электротехническая

компания»

ОАО «НИ ПИИ Ленметрогипротранс»

ОАО «Институт Гипростроймост»

ЗАО «Форатек ЭнергоТрансСтрой»

ЗАО «Отраслевой центр внедрения новой

техники и технологии»

Итого:

5 417 776

4 871 870

2 984 409

1 579 579

731 504

592 286

582 019

504 311

473 110

464 065

311 185

295 000

293 596

285 840

288 733

249 695

265 574

247 062

224 445

202 634

171 280

163 602

138 776

137 788

21 476 139

Строительство

Строительство

Строительство

Строительство

Приобретение оборудование

Приобретение оборудования

ТМЦ

Строительство

Строительство

Приобретение оборудования

Приобретение оборудования

Работы и оказанные услуги

Строительство

ТЦМ

Приобретение оборудования

Приобретение оборудования

Приобретение оборудования

Строительство

Работы и оказанные услуги

Приобретение оборудования

Строительство

Приобретение оборудования

Строительство

Приобретение оборудования

ДКСС

ЗАО «МПЦентр ЖАТ»

ООО «ТрансСервисАвтоматик»

ЗАО «ФоратекЭнергоСтрой»

ООО «Спецстрой»

ЗАО «Инженерная группа «Волга»

ЗАО «СетьСтройЭнерго»

ООО «Энергомонтаж»

ООО «Желтрасавтоматика»

ООО «Монтажстрой»

Итого:

625 122

607 888

514 276

449 748

475 695

467 942

460 606

322 958

307 227

4 231 462

Строительство

Приобретение оборудование

Строительство

Строительство

и

капитальный

ремонт

Строительство

и

капитальный

ремонт

Строительство

Строительство

Строительство

Строительство

Росжелдорснаб

ООО «Ресурс Трейдинг»

ООО «ПКП «МОБОЙЛ»

ОАО «ТНК-ВР Холдинг»

ОАО «НК «Роснефть»

ОАО «Газпром нефть»

ООО «ТК «ЕвразХолдинг»

ООО «БИЗНЕС – ОРГ»

ЗАО «Рослокомотив»

ОАО

«Выксунский

металлургический

завод»

ООО «Рэйл Тех»

ЗАО «Торговый дом ТМХ»

ООО «ПромСтройСервис»

ООО «Торговый Дом ЕПК»

Итого:

3 470 600

1 601 827

1 048 448

959 765

761 690

866 913

769 367

481 265

387 942

421 258

370 858

305 958

304 270

11 750 161

ТМЦ

ТМЦ

ТМЦ

Топливо

Топливо

ТМЦ

ТМЦ

Приобретение ОС

ТМЦ

ТМЦ

ТМЦ

ТМЦ

ТМЦ