содержание .. 16 17 18 19 ..

ОАО «Сильвинит». Ежеквартальные отчёты за 2006-2010 годы - часть 18

Открытое акционерное общество "Сильвинит"

ИНН 5919470097

Стр. 62

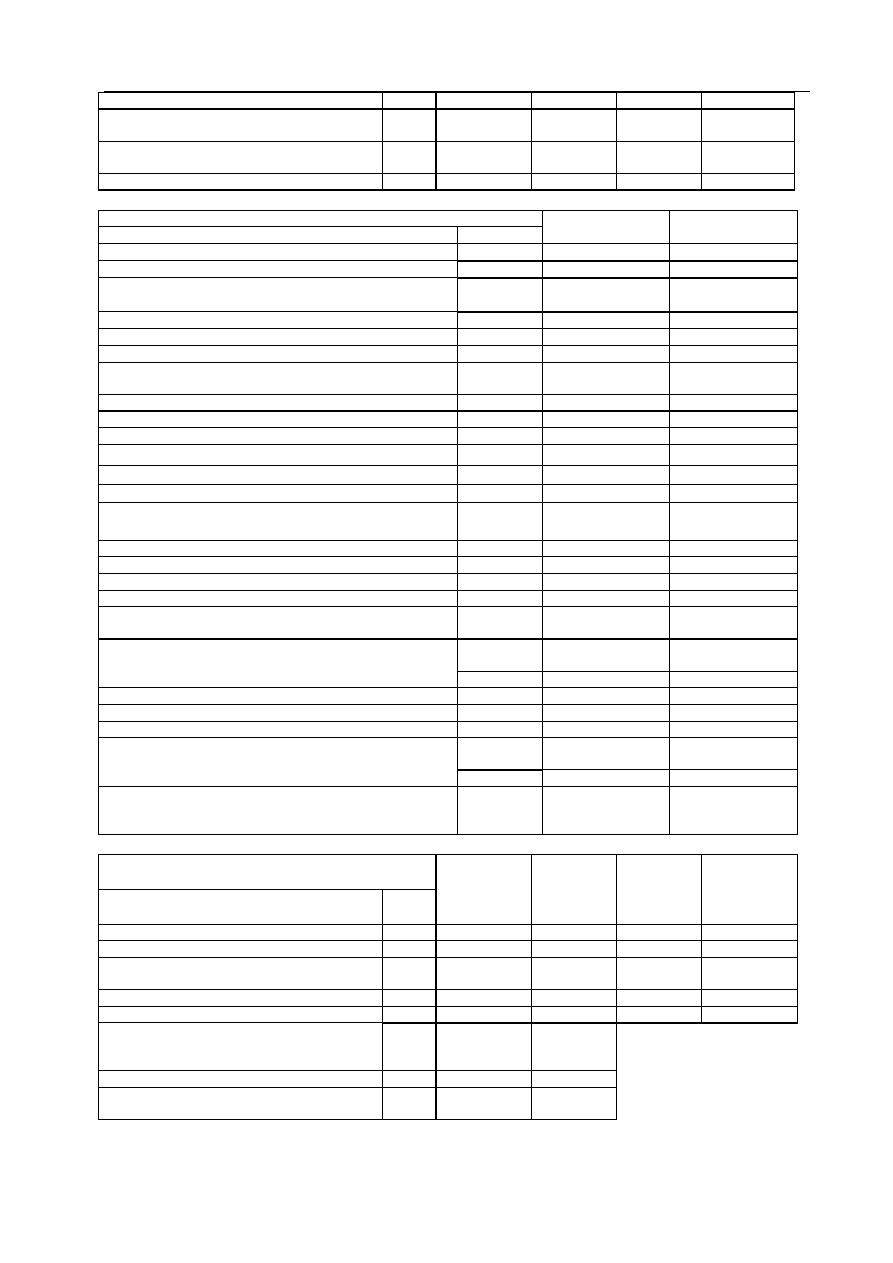

Другие виды основных средств

109

1 523

303

19

1 807

Земельные участки и объекты

природопользования

110

29

979 - -

29

979

Капитальные вложения на коренное

улучшение земель

111

- - - -

Итого

120

8 852 775

1 936 523

167 519

10 621 779

Показатель

наименование код

На начало

отчетного года

На конец

отчетного периода

1 2

3

4

Амортизация основных средств - всего

140

3 930 103

4 635 339

в том числе:

зданий и сооружений

141

1 342 004

1 448 689

машин, оборудования, транспортных средств

142

2 566 757

3 155 854

других

143

21 342

30 796

Передано в аренду объектов основных средств – всего

150

154 316

158 717

в том числе:

здания

151

105 948

105 948

сооружения

152

13 260

13 260

машины и оборудование

153

29 145

33 167

средства транспорта

154

5 951

6 330

производственный и хозяйственный инвентарь

155 12

12

Переведено объектов основных средств на консервацию

159 -

-

Получено объектов основных средств в аренду - всего

160

489 825

966 387

в том числе:

здания

161 -

-

сооружения

162

-

-

машины и оборудование

163

102 088

188 510

средства транспорта

164

386 248

777 877

производственный и хозяйственный инвентарь

165

1 489

-

Объекты недвижимости, принятые в эксплуатацию и

находящиеся в процессе государственной регистрации

169

-

-

код На

начало

отчетного года

На начало

предыдущего года

СПРАВОЧНО.

2 3

4

Результат от переоценки объектов основных средств:

первоначальной (восстановительной) стоимости

171

-

-

амортизации

172

-

-

код На

начало

отчетного года

На начало

предыдущего года

2 3

4

Изменение стоимости объектов основных средств в

результате достройки, дооборудования, реконструкции,

частичной ликвидации

173

223 523

458 675

Доходные вложения в материальные ценности

показатель

Наименование Код

Наличие на

начало

отчетного

года

Поступило Выбыло Наличие

на

конец

отчетного

периода

1

2

3 4 5 6

Имущество для передачи в лизинг

300

-

-

-

-

Имущество, предоставляемое по договору

проката

301

- - - -

Прочие

302

- - - -

Итого

- - - -

код

На

начало

отчетного

года

На конец

отчетного

периода

1 2

3

4

Амортизация доходных вложений в

материальные ценности

305 -

-