содержание .. 29 30 31 32 ..

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2014 год - часть 31

Информация об организаторе торговли на рынке ценных бумаг, на основании сведений которого

осуществляется расчет рыночной капитализации, а также иная дополнительная информация о публичном обращении

ценных бумаг по усмотрению эмитента:

Эмитент является открытым акционерным обществом и его обыкновенные именные акции допущены к

обращению следующим организатором торговли на рынке ценных бумаг: Закрытое акционерное общество

"Фондовая биржа ММВБ" (ЗАО "ФБ ММВБ").

Эмитент в силу пункта 11 статьи 3 Федерального закона «О внесении изменений в Главу 4 части первой

Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений

законодательных актов Российской Федерации» от 05.05.2014 № 99-ФЗ (далее – «Закон об изменениях ГК РФ»)

как акционерное общество, созданное до дня вступления в силу указанного Федерального закона и отвечающее

признакам публичных акционерных обществ (пункт 1 статьи 66.3 Гражданского кодекса Российской

Федерации (в редакции Закона об изменениях ГК РФ)), признается публичным акционерным обществом вне

зависимости от указания в его фирменном наименовании на то, что общество является публичным.

Рыночная капитализация рассчитывается как произведение количества акций соответствующей

категории (типа) на рыночную цену одной акции, раскрываемую организатором торговли на рынке ценных

бумаг и определяемую в соответствии с Порядком определения рыночной цены ценных бумаг, расчетной цены

ценных бумаг, а также предельной границы колебаний рыночной цены ценных бумаг в целях 23 главы Налогового

кодекса Российской Федерации, утвержденным приказом ФСФР России от 09.11.2010 № 10-65/пз-н (с

изменениями и дополнениями).

Обыкновенные именные акции Эмитента допущены к обращению организаторами торговли на рынке

ценных бумаг в 2008 года.

Для расчета рыночной цены акции используются данные торгов Закрытого акционерного общества

"Фондовая биржа ММВБ".

2.3. Обязательства эмитента

2.3.1. Заемные средства и кредиторская задолженность

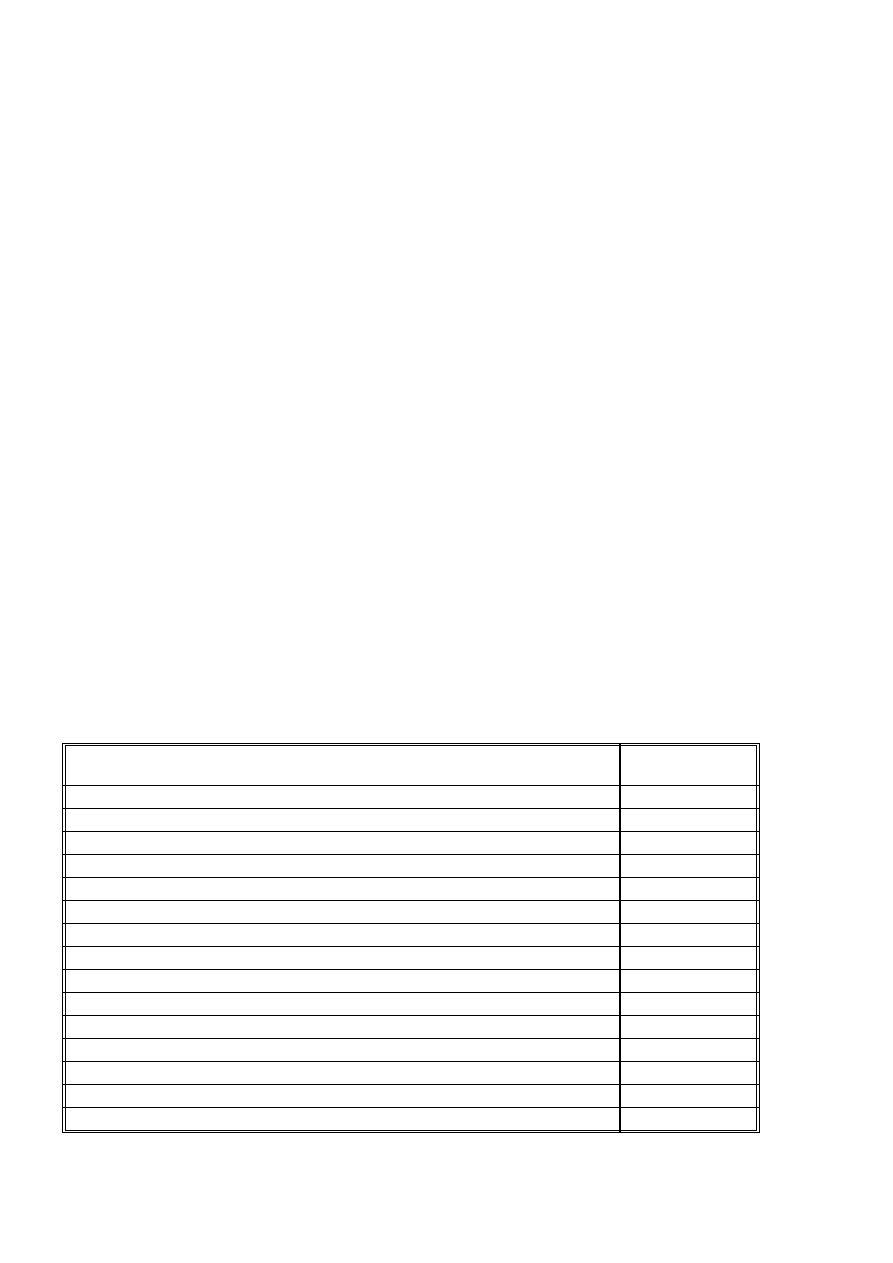

За 9 мес. 2014 г.

Структура заемных средств

Единица измерения: тыс. руб.

Наименование показателя

Значение

показателя

Долгосрочные заемные средства

16 020 016

в том числе:

кредиты

0

займы, за исключением облигационных

16 020 016

облигационные займы

0

Краткосрочные заемные средства

280 050

в том числе:

кредиты

0

займы, за исключением облигационных

0

облигационные займы

0

Общий размер просроченной задолженности по заемным средствам

0

в том числе:

по кредитам

0

по займам, за исключением облигационных

0

по облигационным займам

0

Структура кредиторской задолженности

22