содержание .. 1 2 3 ..

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2009 год - часть 2

17

год рождения:

1964

основное место работы:

ОАО

«ИНВЕСТИЦИОННАЯ КОМПАНИЯ «ЕВРОФИНАНСЫ»

Телефон:

+7 (495) 545-35-35

II. Основная информация о финансово-экономическом состоянии

эмитента

2.1. Показатели финансово-экономической деятельности эмитента

Ввод в промышленную эксплуатацию ОАО «Сочинская ТЭС» и операционная деятельность

Эмитента началась с января 2005 года, в связи с чем в настоящем разделе и далее в отчете

сравнительные данные приводятся с 2005 года.

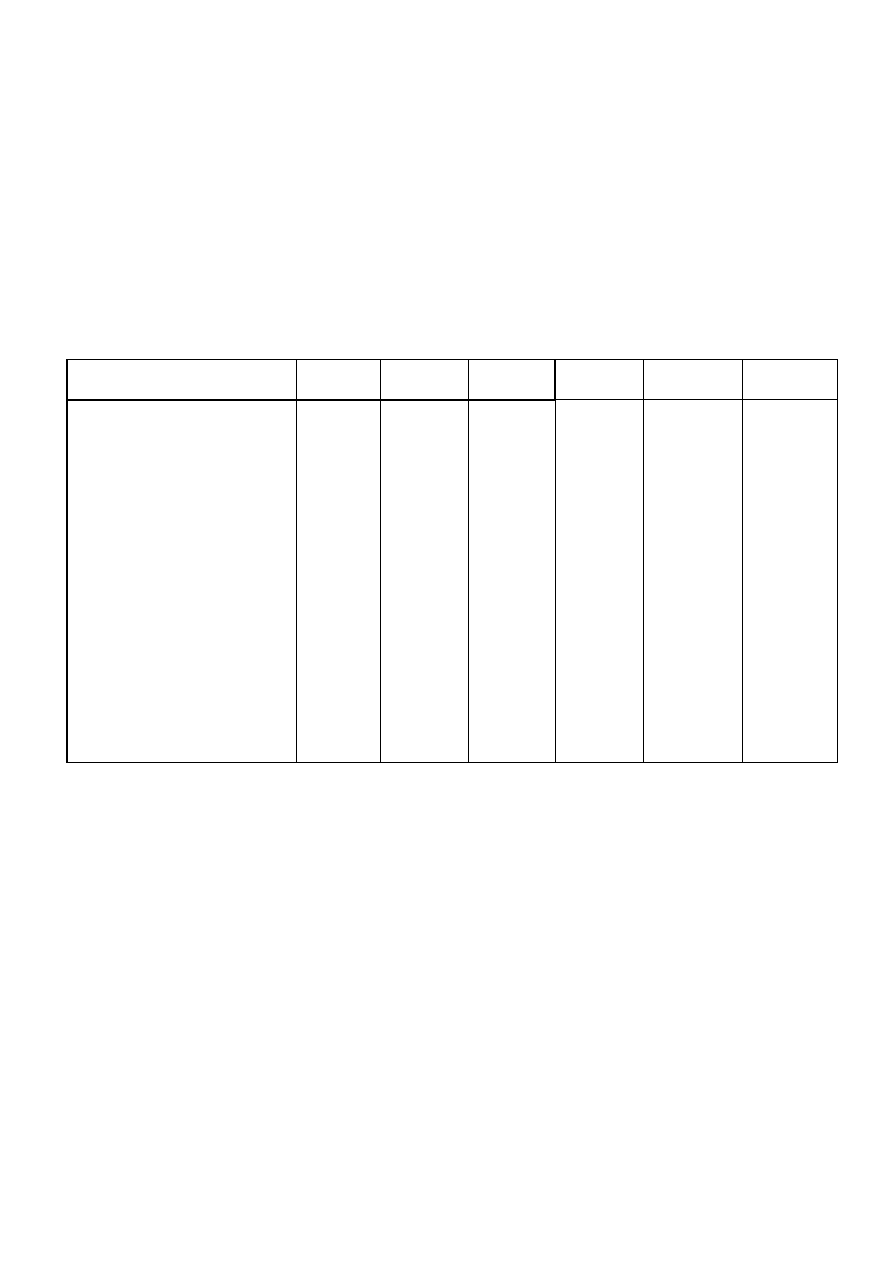

Наименование показателя

Ед.измер 2005 год

2006 год

2007 год

2008 год

1 квартал

2009

Стоимость чистых активов

эмитента

тыс. руб.

1 017 236

4 364 346

4 364 471

63 897 311

63 985 660

Отношение суммы

привлеченных средств к

капиталу и резервам

%

0,0%

0,0%

13,3%

35,83

48,78

Отношение суммы

краткосрочных обязательств

к капиталу и резервам

%

335,8%

1,8%

18,2%

15,15%

10,76%

Покрытие платежей по

обслуживанию долгов

%

1226,1

39,6

86,5

33,57

13,47

Уровень просроченной

задолженности

%

х

х

х

х

х

Оборачиваемость

дебиторской задолженности

раз

2,5

3,8

3,0

1,70

0,55

Доля дивидендов в прибыли

%

0,0%

95,0%

94,9%

0,0%

0%

Производительность труда

тыс.

руб./чел.

3128

3970

4639

28 290

6 311

Амортизация к объему

выручки

%

32,5

30,7

27,2%

4,44%

5,59%

Примечание: Для расчета показателей использовалась методика, рекомендованная Положением о раскрытии

информации эмитентами эмиссионных ценных бумаг, утвержденным Приказом ФСФР России от 10.10.2006 г.

№ 06-117/пз-н «О раскрытии информации эмитентами эмиссионных ценных бумаг».

Анализ платежеспособности, а также финансового положения эмитента на основе

экономического анализа динамики приведенных показателей:

В связи с проводившимся 01.05.2008 года первым этапом реорганизации ОАО «ИНТЕР

РАО ЕЭС» путем присоединения к ОАО «ИНТЕР РАО ЕЭС» следующих обществ: ОАО

«Северо-Западная ТЭЦ», ОАО «Ивановские ПГУ» и ЗАО «ИНТЕР РАО ЕЭС», и

последующим вторым этапом реорганизации Общества 01.07.2008 года путем присоединения

ОАО “Калининградская ТЭЦ-2» и ОАО «Интер РАО ЕЭС Холдинг» произошло значительное

увеличение чистых активов эмитента, что делает нецелесообразным экономический анализ

динамики приведенных показателей в сравнении с аналогичным периодом предшествующего

года.

2.2. Рыночная капитализация эмитента

Рыночная капитализация Эмитента по котировкам ММВБ на 31.03.2009г. составляла

20 467 024 605 рублей.