содержание .. 23 24 25 26 ..

ПАО «Транснефть». Ежеквартальные отчёты за 2012 год - часть 25

385

ООО «Транснефтьстрой»‐

‐

‐

36 332 754 900 ‐

денежная

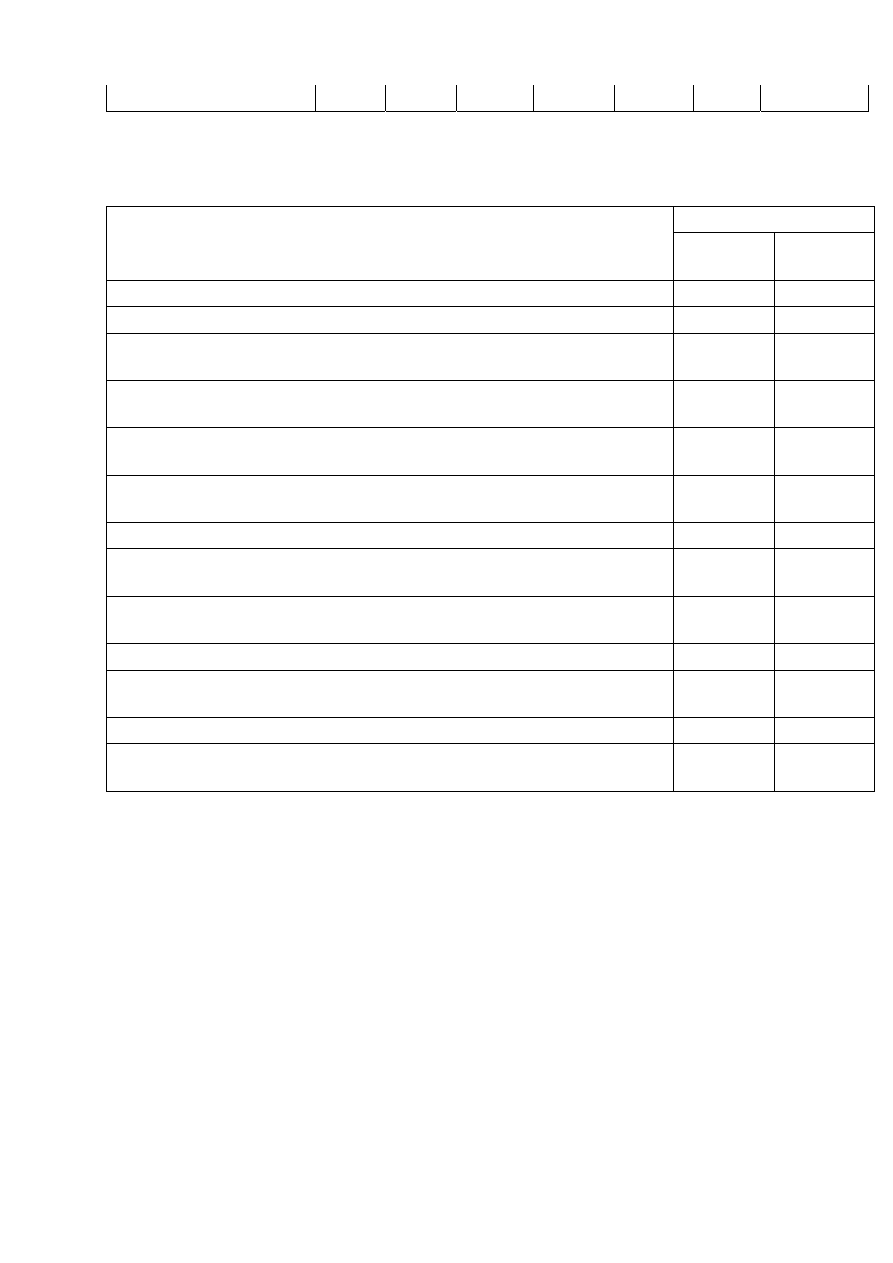

Существенные денежные потоки между Обществом и его дочерними,

зависимыми и основным хозяйственными обществами:

Сумма, тыс. руб.

Показатель

за 2011

год

за 2010

год

1

2

3

Движение денежных средств по текущей деятельности

Поступило денежных средств

115

650 650

57 624

758

Направлено денежных средств

29 988

480

9 066

432

Результат движения денежных средств от текущей

деятельности

85 662

170

48 558

326

Движение денежных средств по инвестиционной

деятельности

Поступило денежных средств

657 475 739 197

Направлено денежных средств

30 196

830

6 592

845

Результат движения денежных средств по инвестиционной

деятельности

(29 539

355)

(5 853

648)

Движение денежных средств по финансовой деятельности

Поступило денежных средств

6 032

100

4 549

266

Направлено денежных средств

945 126 816 072

Результат движения денежных средств по финансовой

деятельности

5 086

974

3 733

194

Аудиторское заключение

Аудиторское заключение

Акционеру Открытого акционерного общества

«Сибнефтепровод»

Мы провели аудит прилагаемой к настоящему Аудиторскому заключению

бухгалтерской отчетности Открытого акционерного общества

«Сибнефтепровод» (далее – «Общество») за 2011 год.

Бухгалтерская отчетность на 49 листах состоит из:

бухгалтерского баланса по состоянию на 31 декабря 2011 года;

отчета о прибылях и убытках за 2011 год;

приложений к бухгалтерскому балансу и отчету о прибылях и убытках, в

том числе:

отчета об изменениях капитала за 2011 год;

отчета о движении денежных средств за 2011 год;

пояснительной записки.

Ответственность Общества за бухгалтерскую отчетность