содержание .. 1 2

Отчет №18 БИ 007 РО/1 об оценке рыночной стоимости одной обыкновенной акции в составе 100% пакета акций АКБ «Абсолют Банк» - часть 2

71

По состоянию на 30.09.2017 г. величина данной статьи составила 3,0 млрд руб. или 1,0%

от совокупных активов Банка.

Основные средства

В данной статье отражаются здания, помещения, неотделимые улучшения арендованного

имущества, компьютеры, офисное оборудование и прочие основные средства.

В отличие от производственного предприятия, основные средства Банка составляют

незначительную часть его активов (1-2%). По состоянию на последнюю отчетную дату

величина основных средств составила 2,3 млрд руб. или 0,7% от совокупных активов

Банка.

Прочие активы

По состоянию на последнюю отчетную дату прочие активы составляют 13,8 млрд руб.

или 4,4% совокупных активов. В течение 9 месяцев 2017 г. доля данной статьи несколько

возросла (с 3,3% до 4,4% совокупных активов).

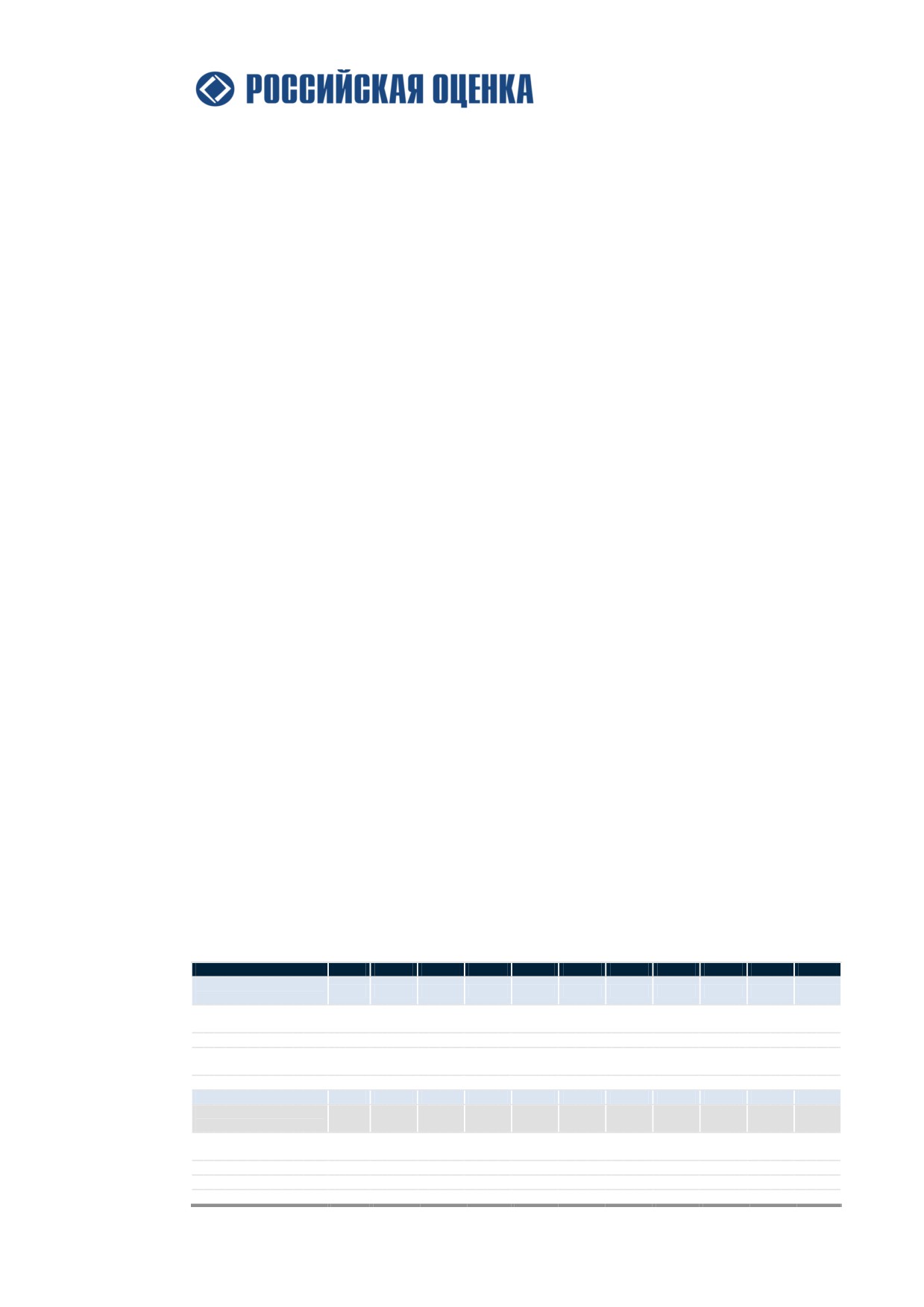

Рисунок 15 Структура прочих активов на 30.09.2017 г. (на конец периода), %

8%

Отложенный налог

40%

Дебиторская задолженность по

договорам продажи

инвестиционной недвижимости

37%

Активы, предназначенные для

продажи

Прочие активы

15%

Источник: данные Банка, расчеты Оценщика

На рисунке выше представлена структура прочих активов Банка. Дебиторская

задолженность по продаже инвестиционной недвижимости является самой крупной

статьей в составе прочих активов (его доля на 30.09.2017 г. составила 37,4% прочих

активов). Данная дебиторская задолженность возникла в результате продажи земельного

участка ЗПИФ «Петровский островª и приобретенных ранее паев ЗПИФ «Кратосª.

Прочая дебиторская задолженность составляет 39,4% прочих активов, 8,2% составляет

отложенный налог.

Анализ пассивов

Обязательства АКБ «Абсолют Банкª (ПАО) по состоянию на последнюю отчетную дату

составили 283,4 млрд руб., а собственные средства - 27,9 млрд руб. Ниже представлена

структура пассивов АКБ «Абсолют Банкª (ПАО) за анализируемый период.

72

Таблица 22 Структура пассивов АКБ «Абсолют Банкª (ПАО) за период 31.12.2014-30.09.2017 гг. (на

конец периода), %

Показатель

31.12.2014

31.12.2015

31.12.2016

30.09.2017

Обязательства

Средства банков

20,7%

22,0%

12,3%

15,2%

Средства клиентов

55,5%

57,2%

62,1%

61,3%

Выпущенные долговые ценные бумаги

12,4%

9,7%

7,8%

4,1%

Субординированные займы

1,7%

1,7%

Финансовая помощь АСВ

0,0%

2,2%

5,7%

5,9%

Прочие обязательства

0,7%

0,6%

1,4%

2,8%

Итого обязательства

89,3%

91,7%

91,0%

91,0%

Капитал

0,0%

0,0%

0,0%

0,0%

Уставный капитал

1,3%

1,2%

1,6%

1,5%

Эмиссионный доход

6,0%

5,8%

6,9%

6,6%

Добавочный капитал

0,0%

0,0%

Нераспределенная прибыль

3,5%

1,2%

0,2%

0,2%

Фонд переоценки инвестиционных ценных бумаг, имеющихся в

-0,1%

0,1%

0,3%

0,6%

наличии для продажи

Итого собственные средства (акционеры материнской

10,7%

8,3%

9,0%

9,0%

компании)

Доля неконтролирующих акционеров

0,0%

0,0%

0,0%

0,0%

Итого собственные средства (с учетом неконтролирующих

10,7%

8,3%

9,0%

9,0%

акционеров)

Итого обязательства и собственные средства

100,0%

100,0%

100,0%

100,0%

Источник: данные Банка, расчеты Оценщика

Банк финансирует 89,3%-91,7% активов за счет заемных средств и 8,3%-10,7% - за счет

собственных средств. На последнюю отчетную дату в балансе также отражалась доля

неконтролирующих акционеров ввиду того, что доля владения Банка некоторыми

дочерними компаниями составляла менее 100%.

Анализ обязательств

По состоянию на 30.09.2017 г. величина обязательств Банка составила 283,4 млрд руб. или

91,0 % от пассивов Банка. Обязательства Банка к сентябрю 2017 г. увеличились на 3,5% с

начала года. Данный рост обусловлен, в первую очередь, ростом средств банков, клиентов

и прочих обязательств. На рисунке ниже представлена динамика структуры обязательств

Банка за 2014 - 9 мес. 2017 гг.

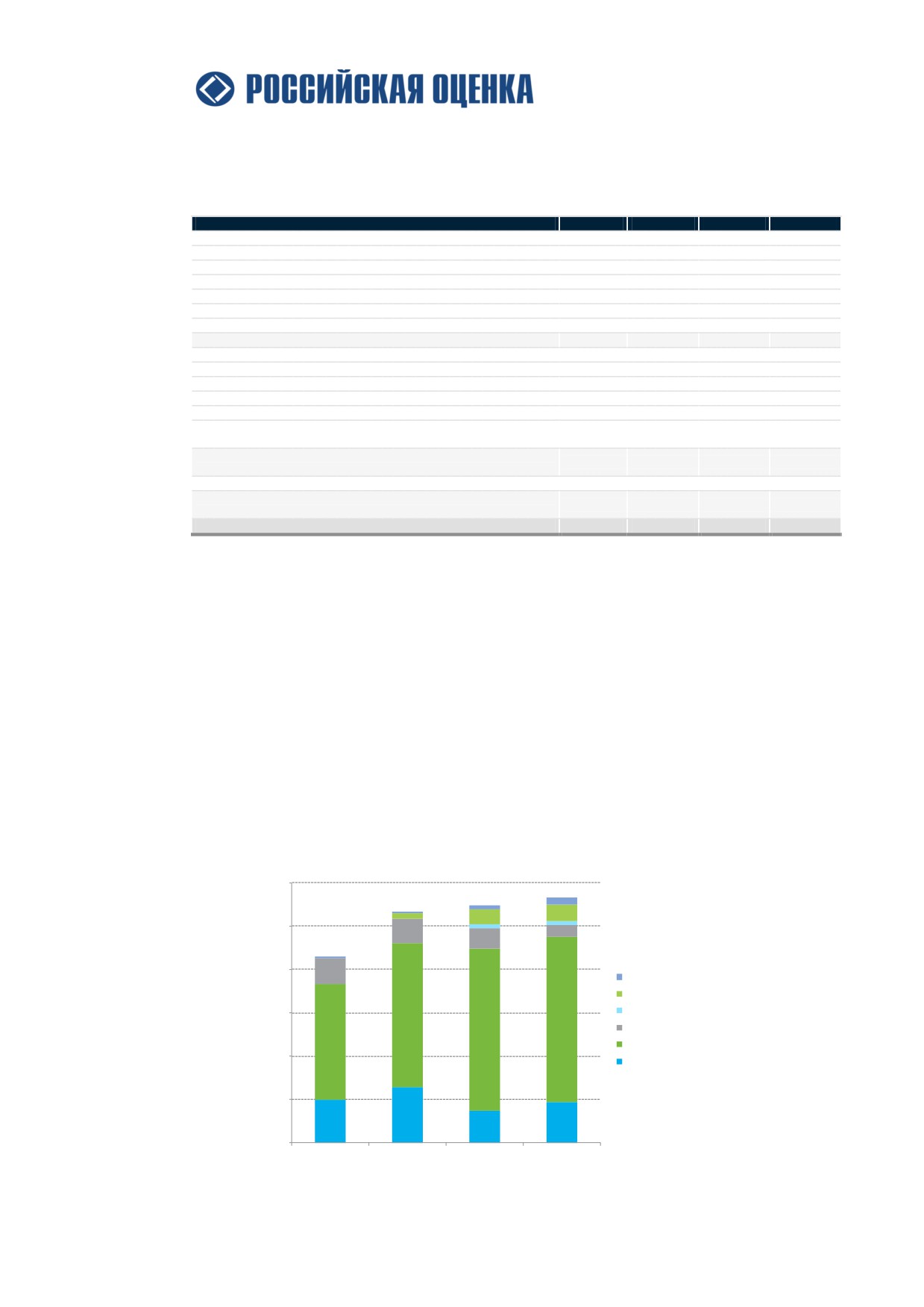

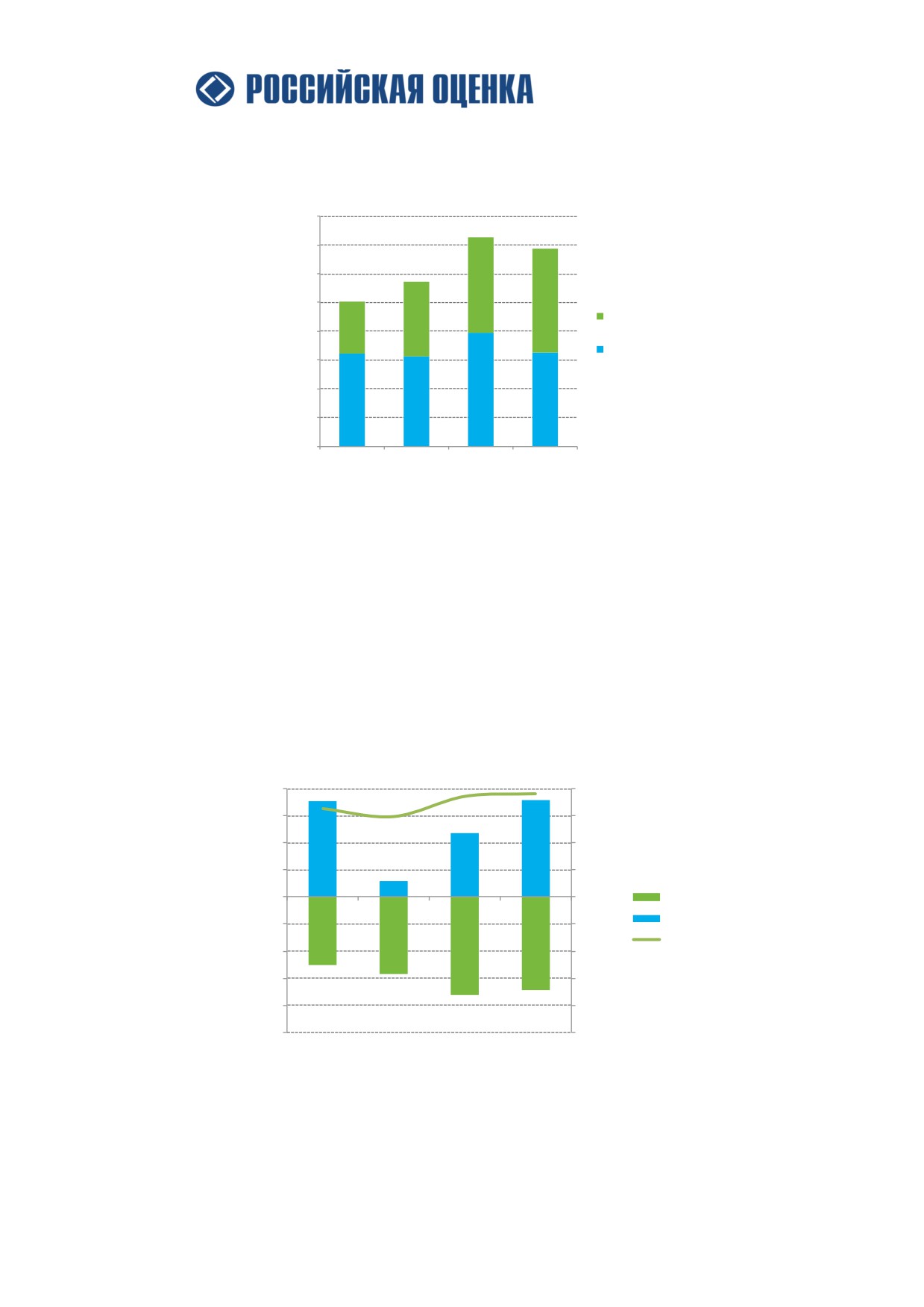

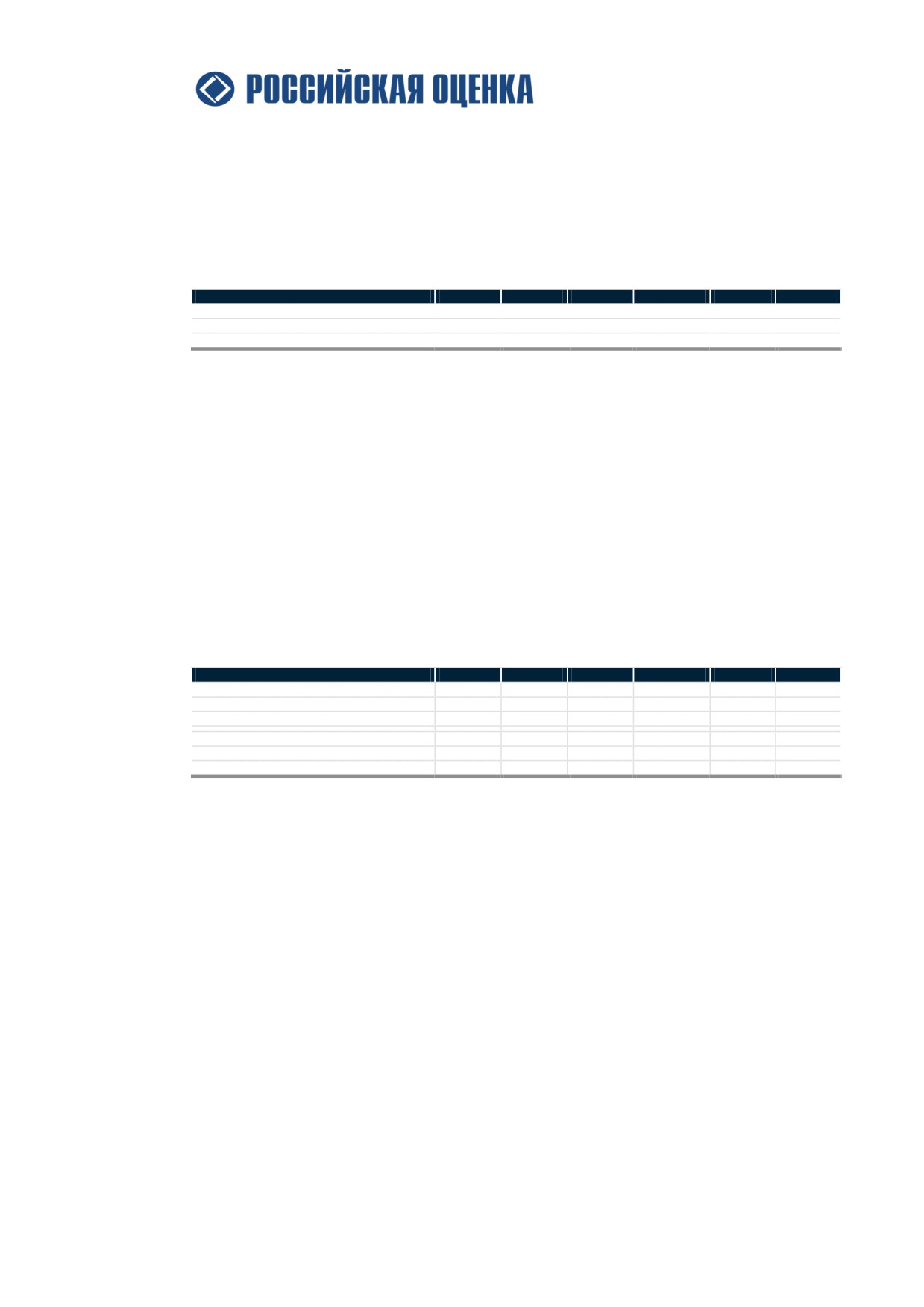

Рисунок 16 Динамика структуры обязательств Банка за период 31.12.2014-30.09.2017 гг. (на конец

периода), млрд руб.

300,0

8,8

4,3

1,8

6,3

17,2

18,3

250,0

5,1

5,3

28,2

12,9

23,5

1,7

200,0

29,7

Прочие обязательства

Финансовая помощь АСВ

150,0

166,6

Субординированные займы

190,7

186,9

Выпущенные долговые ценные бумаги

133,4

Средства клиентов

100,0

Средства банков

50,0

64,1

49,8

47,3

36,9

0,0

31.12.2014

31.12.2015

31.12.2016

30.09.2017

Источник: данные Банка, расчеты Оценщика

73

Как видно из графика выше, основную долю обязательств Банка составляют

привлеченные Банком средства клиентов (по состоянию на 30.09.2017 г. - 61,3% от всех

обязательств). Еще одной крупной статьей являются средства других кредитных

организаций в Банке - 15,2% в структуре обязательств Банка на последнюю отчетную

дату.

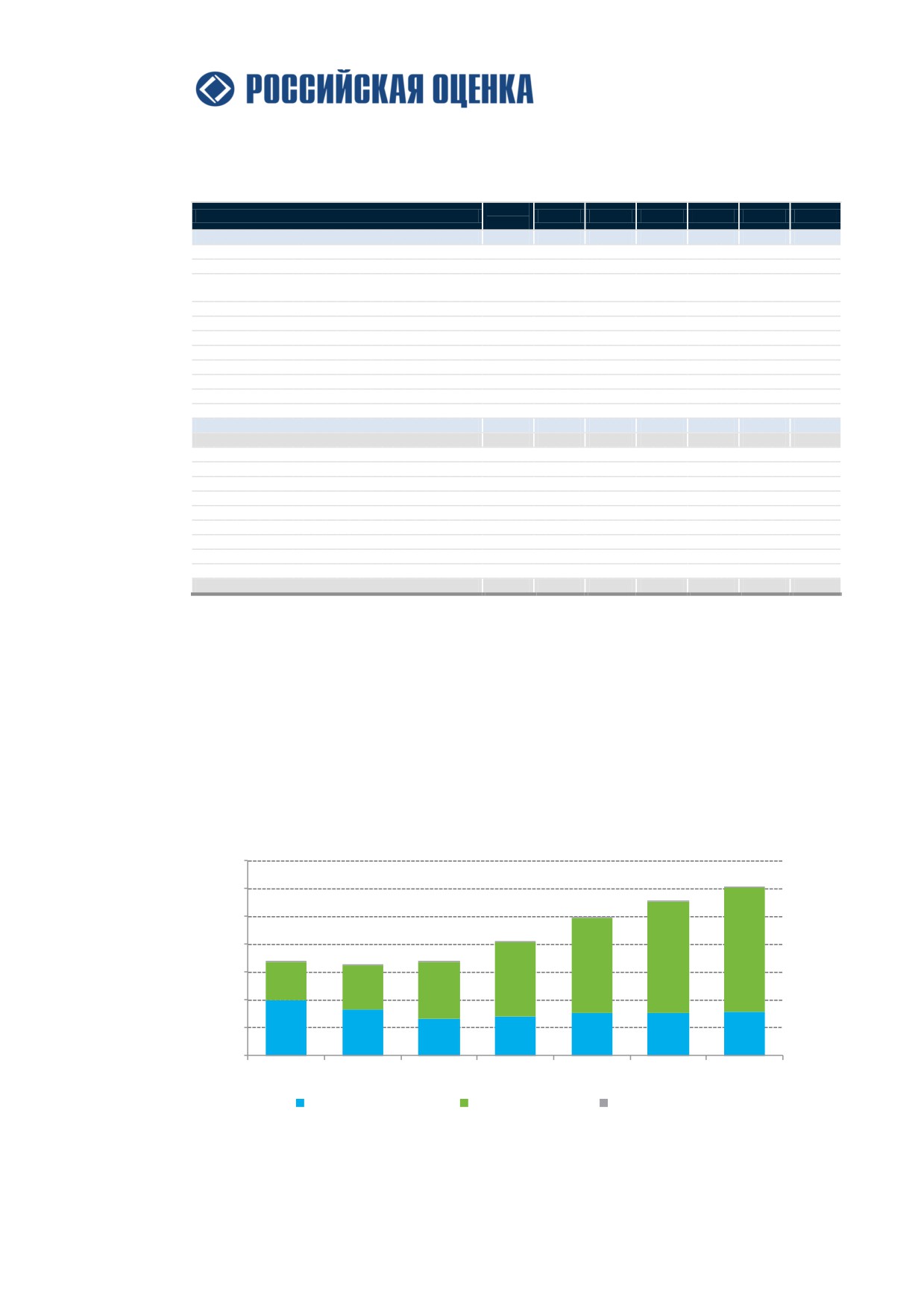

Средства клиентов

Ключевой статьей обязательств являются средства клиентов. Средства клиентов

представляют собой обязательства перед физическими лицами, государственными или

корпоративными клиентами. Они включают в себя как депозиты до востребования

(текущие), так и срочные депозиты. Ниже приведена структура привлеченных средств по

типам счетов.

С конца 2016 г. средства клиентов увеличились на 4,9 млрд руб. (прирост на 2,4%). По

состоянию на 30.09.2017 г. средства клиентов, размещенные на счетах в Банке, составляют

209,1 млрд руб. или 67,2% совокупных пассивов Банка.

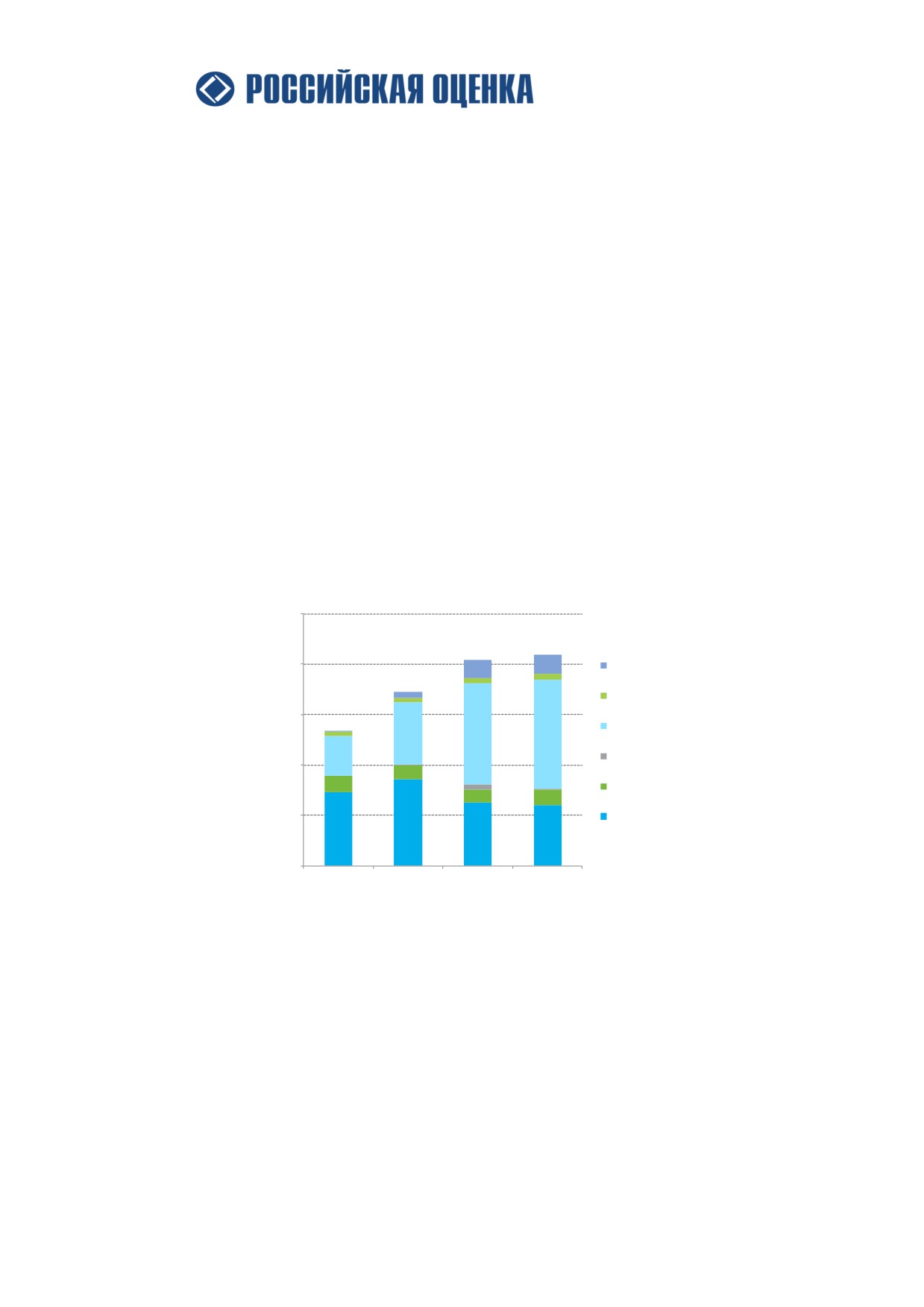

Рисунок 17 Структура средств клиентов за период 31.12.2014-30.09.2017 гг. (на конец периода), млн

руб.

250,0

200,0

18,7

Государственные и общественные

18,0

4,7

6,0

организации

6,3

Текущие депозиты физических лиц

4,3

150,0

Срочные депозиты физических лиц

4,4

61,6

100,4

108,3

40,1

Договоры «репоª

100,0

14,1

16,1

5,5

0,1

Текущие депозиты юридических лиц

13,0

15,5

50,0

Срочные депозиты юридических лиц

85,6

72,9

62,6

60,5

0,0

31.12.2014

31.12.2015

31.12.2016

30.09.2017

Источник: данные Банка, расчеты Оценщика

В течение анализируемого периода произошло существенное изменение в структуре

средств клиентов. Так, в 2014-2015 гг. большая часть средств была привлечена за счет

юридических лиц (66,7-58,2%), а за счет физических лиц - 33,3-38,1%. На последнюю

отчетную дату больше половины средств было привлечено за счет физических лиц

(54,7%), а за счет юридических лиц - 36,4%.

Средства, привлеченные за счет корпоративных клиентов, на 30.09.2017 г. составили 76,1

млрд руб. В структуре клиентских средств Банка, привлеченных от юридических лиц,

наибольшую долю составляли срочные депозиты (79,5%). Текущие депозиты составляют

20,4% от совокупных средств, привлеченных от юридических лиц.

74

Средства, привлеченные за счет физических лиц, на последнюю отчетную дату

составили 114,2 млрд руб., из которых 94,8% - срочные депозиты, 5,2% - текущие

депозиты.

По состоянию на 30 сентября 2017 года в составе средств клиентов были отражены

депозиты в сумме 1,4 млрд руб., являющиеся обеспечением по импортным аккредитивам

Финансовая помощь от АСВ

В

2015 года АКБ

«Абсолют Банкª был назначен в качестве санатора ПАО

«БАЛТИНВЕСТБАНКª и получил от АСВ кредиты на сумму 32,3 млрд руб. сроком на

10 лет.

В декабре 2015 года Банком были привлечены средства от ГК «АСВª в размере 11,0 млрд

руб. под

0,51% годовых на срок

10 лет в рамках мероприятий по финансовому

оздоровлению ПАО «БАЛТИНВЕСТБАНКª. Полученные от ГК «АСВª средства были

переданы ПАО

«БАЛТИНВЕСТБАНКª в виде кредита на условиях, аналогичных

условиям привлечения от ГК «АСВª.

В декабре 2015 года ГК «АСВª в рамках мероприятий по финансовому оздоровлению

предоставила ПАО «БАЛТИНВЕСТБАНКª средства в размере 10,9 млрд руб. под 0,51%

годовых на срок 10 лет, 9,0 млрд руб. и 1,4 млрд руб. под 6,01% годовых на срок 2 и 6 лет,

соответственно.

Полученные средства были переданы ПАО

«БАЛТИНВЕСТБАНКª и отражены в

соответствии с МСФО как сумма дисконтированных потоков по рыночной ставке.

В процессе санации ПАО «БАЛТИНВЕСТБАНКª перешел под контроль АКБ «Абсолют

Банкª

(ПАО) и по состоянию на 30.09.2017 г. данные средства были отражены в

консолидированной финансовой отчетности Банка.

Таблица 23 Финансовая помощь от АСВ

Первоначальная

Справедливая стоимость на

Показатель

Срок

%

стоимость, млрд руб.

дату признания, млрд руб.

Финансовая помощь от АСВ

11,0

3,475

10

0,51%

Финансовая помощь от АСВ

10,9

3,444

10

0,51%

Финансовая помощь от АСВ

9,0

7,869

2

6,01%

Финансовая помощь от АСВ

1,4

1,008

6

6,01%

Итого

32,3

15,796

Источник: данные Банка, анализ Оценщика

В июне 2016 года Группа получила контроль над ПАО «БАЛТИНВЕСТБАНКª, и по

состоянию на 30.09.2017 г. балансовая стоимость привлеченных Группой от ГК «АСВª

средств составила 18,3 млрд руб.

Таблица 24 Прогноз расходов от переоценки кредитов АСВ по эфф ставке, млрд руб.

Договор займа № 2015-

Договор займа № 2015-

Договор займа № 2015-

Договор займа № 2015-

Год

1205/8

1207/8

1208/8

1209/8

2015

0,004

0,004

0,008

0,001

2016

0,460

0,456

1,072

0,131

2017

0,513

0,508

1,132

0,137

2018

0,573

0,568

0,000

0,144

2019

0,642

0,636

0,000

0,152

75

Договор займа № 2015-

Договор займа № 2015-

Договор займа № 2015-

Договор займа № 2015-

Год

1205/8

1207/8

1208/8

1209/8

2020

0,722

0,715

0,000

0,162

2021

0,808

0,801

0,000

0,170

2022

0,908

0,900

0,000

0,000

2023

1,021

1,012

0,000

0,000

2024

1,152

1,142

0,000

0,000

2025

1,283

1,271

0,000

0,000

Источник: данные Банка

Средства банков и прямое «репоª

По данной статье отражается сумма кредитов, привлеченных АКБ «Абсолют Банкª (ПАО)

от других банков.

По состоянию на последнюю отчетную дату средства других банков включали срочные

депозиты и кредиты банков и средства, полученные под обеспечение ценных бумаг,

проданных по договорам «репоª.

Средства кредитных организаций является второй по величине статьей обязательств

Банка - доля данной статьи в совокупных обязательствах Банка составила 15,2% или

47,3 млрд руб.

В течение первых 9 месяцев 2017 г. средства других банков выросли на 28,2% или на

10,4 млрд руб. Вероятно, данная тенденция связана с активным привлечением средств

других банков.

По состоянию на 30.09.2017 г. договоры «репоª на сумму 0,9 млрд руб. были заключены с

ЦБ РФ и на сумму 40,0 млрд руб. - с центральным контрагентом (банк «Национальный

Клиринговый Центрª).

Долговые ценные бумаги

Долговые ценные бумаги представлены преимущественно облигациями и являются

третьей по величине статьей обязательств Банка (5,8% от совокупных обязательств). На

последнюю отчетную дату сумма выпущенных долговых ценных бумаг составила 18,2

млрд руб.

Банк выпускает облигации преимущественно с

5-летним сроком погашения для

размещения на российской фондовой бирже.

Эффективная процентная ставка по выпущенным облигациям варьируется от 8,8% до

15,1%. Кроме того, Банк выпускает облигации, обеспеченные ипотечными кредитами.

Состав выпущенных облигаций представлен в следующей таблице.

Таблица 25 Выпущенные долговые ценные бумаги, млрд руб.

Эффективная

Дата

Дата

Номинальная

Балансовая

Валюта

процентная

выпуска

погашения

стоимость

стоимость

ставка

Облигации, обеспеченные ипотечными кредитами

Российские рубли

сен.16

дек.43

5,0

10,40%

3,3

Российские рубли - класс «Аª

дек.14

сен.42

5,9

10,60%

0,022

76

Эффективная

Дата

Дата

Номинальная

Балансовая

Валюта

процентная

выпуска

погашения

стоимость

стоимость

ставка

Российские рубли - класс «Бª

дек.14

сен.42

1,0

10,10%

1,0

Российские рубли - класс «Аª

дек.13

авг.41

6,9

9,20%

1,8

Российские рубли - класс «Бª

дек.13

авг.41

1,3

14,20%

1,3

Российские рубли - класс «Аª

мар.13

ноя.40

9,6

11,90%

1,5

Российские рубли - класс «Бª

мар.13

ноя.40

2,7

8,80%

2,7

Итого:

32,4

11,8

Облигации субординированные

Российские рубли

апр.16

окт.21

5,0

15,10%

5,3

Итого:

5,0

5,3

Облигации, выпущенные на внутреннем рынке

Российские рубли

фев.16

фев.19

1,5

-

0,0

Российские рубли

дек.15

дек.18

2,0

12,40%

0,0

Российские рубли

апр.15

апр.20

5,0

-

0,0

Российские рубли

май.13

май.18

5,0

12,90%

0,043

Итого:

13,5

0,043

Источник: данные Банка, анализ Оценщика

Выпущенные облигации отражены в статье баланса «Субординированные займыª. Данные

облигации также были учтены в составе капитала Банка при расчете норматива

достаточности капитала H1.0.

Прочие обязательства

В данном разделе отражены статьи, составляющие незначительную долю в составе

совокупных обязательств АКБ «Абсолют Банкª (ПАО). По аналогии с прочими активами

прочие обязательства разделяют на финансовые

(кредиторская задолженность,

производные финансовые обязательства и т.д.) и нефинансовые (начисленные резервы,

налоги к уплате и т.д.).

По состоянию на последнюю отчетную дату величина прочих обязательств составила 8,8

млрд руб. или 2,8%.

Анализ собственных средств

Собственные средства составляет основное обеспечение для деятельности Банка и

выполняют ряд важных функций:

обеспечивает Банку как юридическому лицу экономическую самостоятельность;

является резервом ресурсов, позволяющим поддерживать платежеспособность

Банка даже при утрате части своих активов или возникновении убытков от

деятельности на рынке банковских услуг;

определяет масштабы деятельности Банка.

Собственные средства АКБ «Абсолют Банкª

(ПАО) на последнюю отчетную дату

составляют 27,9 млрд руб. По сравнению с концом 2016 г. собственные средства Банка

увеличились на 3,2% или на 0,9 млрд руб. Данный рост обусловлен дополнительной

эмиссией акций компании в 2016 г.

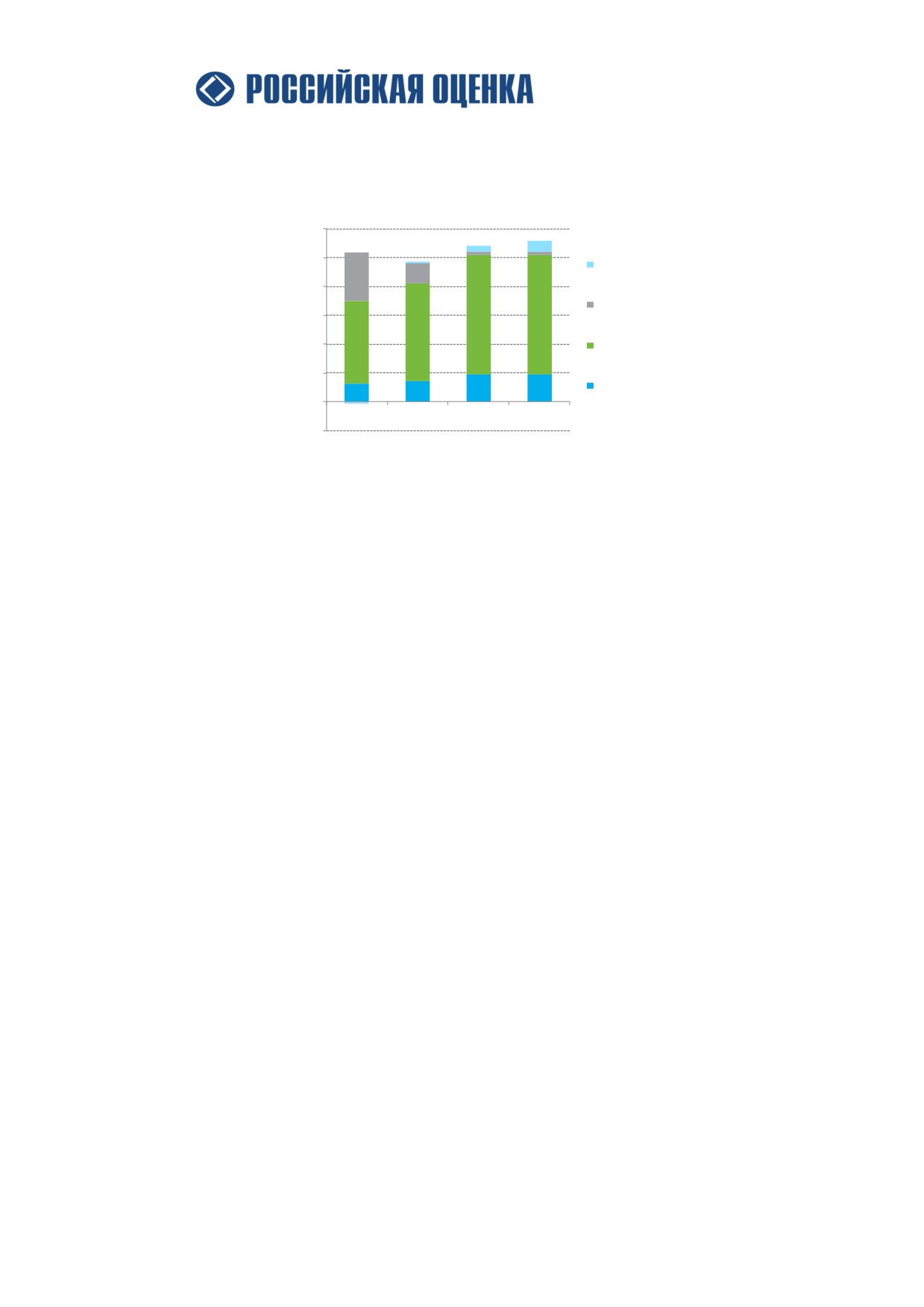

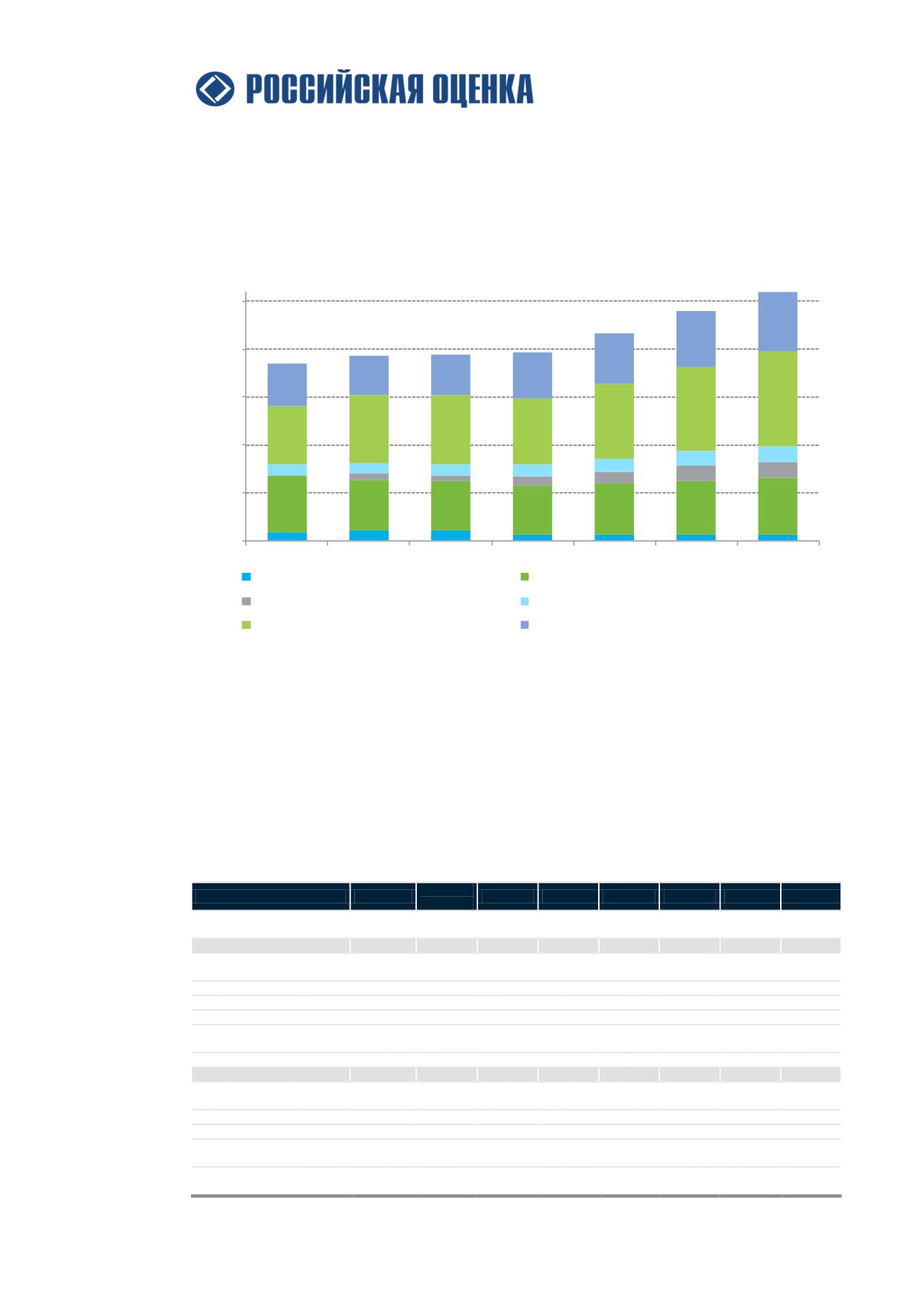

На рисунке ниже представлена динамика структуры собственных средств Банка за период

31.12.2014-30.09.2017 гг.

77

Рисунок 18 Динамика структуры собственных средств Банка за период 31.12.2014-30.09.2017 гг., млрд

руб.

30,0

1,0

1,8

0,5

0,6

25,0

0,3

Фонд переоценки инвестиционных

8,4

3,5

ценных бумаг, имеющихся в

20,0

наличии для продажи

Нераспределенная прибыль

15,0

20,7

20,7

16,9

10,0

14,3

Эмиссионный доход

5,0

4,8

4,8

Уставный капитал

3,2

3,6

0,0

-0,3

-5,0

31.12.2014

31.12.2015

31.12.2016

30.09.2017

Источник: данные Банка, расчеты Оценщика

Как видно на рисунке выше, основную часть собственных средств Банка составляет

эмиссионный доход (74,1% от капитала Банка). Также существенную часть составляет

уставной капитал (17,2%).

Уставный капитал

Уставный капитал кредитной организации формируется в момент создания банка и

первоначально состоит из величины вкладов его участников. Он определяет

минимальный размер имущества, гарантирующего интересы кредиторов. Для

акционерных банков уставный капитал оценивается как сумма номинальной стоимости

его акций, приобретенных акционерами.

В первом полугодии 2014 г. произошло завершение объединения АКБ «Абсолют Банкª

(ПАО) и КИТ Финанс Инвестиционный банк (ОАО). В результате реорганизации

уставный капитал объединенного Банка изменился и составил 3,2 млрд руб.

В 2016 году Банк осуществил дополнительную эмиссию обыкновенных акций, увеличив

количество акций в обращении до 418 594 879 штук. Таким образом, уставный капитал

был увеличен до 4,8 млрд руб., а эмиссионный доход - до 20,7 млрд руб.

Управление капиталом и достаточность капитала

Основными целями Банка по управлению капиталом являются:

соблюдение требований к капиталу, установленных ЦБ РФ и законодательством

Российской Федерации;

поддержание способности Банка продолжать действовать в качестве непрерывно

функционирующего предприятия для получения прибыли для акционеров и прочих

выгод для других заинтересованных сторон;

обеспечение достаточного капитала для дальнейшего развития коммерческой

деятельности Банка.

По состоянию на 30.09.2017 г. показатель достаточно капитала Н1.0 составил 11,66%, на

дату оценки - 12,28%. Нормативное значение Н1.0 равняется 8,0%.

78

Анализ доходов и расходов Банка

Ниже приведен консолидированный отчет о прибылях и убытках Банка за 2014 - 9 мес.

2017 гг.

Таблица 26 Отчет о прибылях и убытках за 2014 - 9 мес. 2017 гг., млрд руб.

Показатель

2014

2015

2016

9 мес. 2017

Процентные доходы

18,6

27,7

31,4

23,4

Процентные расходы

-11,1

-21,1

-21,4

-16,5

Чистые процентные доходы

7,5

6,6

10,0

6,9

Восстановление/(Создание) резерва под обесценение кредитов

-0,8

-8,1

-5,0

-1,8

Чистые процентные доходы после создания резервов

6,8

-1,5

4,9

5,1

Чистый комиссионный доход

1,0

1,0

1,3

1,1

Чистые доходы по операциям с ценными бумагами

-1,9

0,8

0,8

0,8

Чистые доходы по операциям с производными финансовыми

инструментами

2,6

1,0

-2,7

-0,5

Чистые доходы по операциям с иностранной валютой

-1,8

-0,8

1,0

0,2

Прочие чистые доходы

0,3

0,9

-1,3

0,5

Восстановление/(создание) резерва под убытки по обязательствам

кредитного характера

0,2

-0,3

0,0

0,0

Доход от переоценки инвестиционной недвижимости

0,0

0,0

0,8

0,0

Непроцентные доходы

-0,7

1,7

-1,5

1,0

Операционные доходы

7,1

1,2

4,7

7,2

Операционные доходы без учета резервов (для CIR)

7,7

9,6

9,8

9,0

Расходы на персонал

-3,2

-3,1

-3,9

-3,3

Административные и прочие операционные расходы

-1,8

-2,6

-3,3

-3,6

Операционные расходы

-5,0

-5,7

-7,3

-6,9

Прибыль до налога на прибыль

2,1

-4,5

-2,6

0,3

Налог на прибыль

-0,2

-0,4

-0,4

-0,2

Чистая прибыль за период

1,9

-4,9

-3,0

0,1

Источник: данные Банка, расчеты Оценщика

Основной статьей доходов и расходов Банка являются процентные платежи.

Соответственно, главной составляющей операционной прибыли Банка, являются чистые

процентные доходы, рассчитанные как разница между процентами полученными и

уплаченными. Кроме того, у Банка имеются комиссионные, непроцентные и прочие

операционные доходы и расходы.

Доходы и расходы Банка за 2016-2017 гг. и предыдущие годы несравнимы, поскольку в

2016 г. произошла консолидация ПАО «БАЛТИНВЕСТБАНКª, поэтому результаты

деятельности за 2016 г. и 9 мес. 2017 г. включают в себя расходы и доходы данного банка.

За 9 месяцев 2017 г. чистая прибыль Банка составил 0,074 млрд руб.

Процентные доходы

Процентные доходы Банка включают в себя начисленные и полученные проценты по

выданным клиентам кредитам, приобретенным ценным бумагам, размещенным средствам

в других банках. Процентные доходы АКБ «Абсолют Банкª (ПАО) за первые 9 месяцев

2017 г. составили 23,4 млрд руб.

В таблице ниже представлена динамика структуры процентных доходов банка за 2014 - 9

мес. 2017 гг.

Таблица 27 Структура процентного дохода Банка за 2014 - 9 мес. 2017 гг., млрд руб.

Показатель

2014

2015

2016

9 мес. 2017

Кредиты клиентам

14,6

21,9

23,6

16,9

Вложения в ценные бумаги

3,4

4,9

6,7

6,2

79

Показатель

2014

2015

2016

9 мес. 2017

Средства в банках и обратное РЕПО

0,6

0,9

1,1

0,2

Процентные доходы

18,6

27,7

31,4

23,4

Источник: данные Банка, расчеты Оценщика

Большую часть процентных доходов Банк получает по предоставленным клиентам

кредитам. Процентные доходы от кредитов составили на последнюю отчетную дату 16,9

млрд руб. или 72,5% от совокупных процентных доходов.

Кроме того, существенной частью процентных доходов является доход от инвестиций в

ценные бумаги: 26,6% от процентных доходов.

Ниже приведены годовые эффективные процентные ставки по статьям процентных

доходов Банка за 2014 - 9 мес. 2017 гг.

Таблица 28 Расчет эффективных годовых процентных ставок по процентным доходам Банка за 2014 -

9 мес. 2017 гг., %

Показатель

2014

2015

2016

9 мес. 2017

Кредиты клиентам

10,24%

14,58%

14,17%

12,93%

Вложения в ценные бумаги

7,26%

10,16%

10,10%

9,54%

Средства в банках и обратное РЕПО

15,78%

12,37%

17,71%

23,97%

Источник: данные Банка, расчеты Оценщика

Процентные расходы

Процентные расходы включают уплаченные Банком проценты за привлеченные им

заемные средства - полученные кредиты, займы, вклады, депозиты, выпущенные долговые

ценные бумаги. Структура процентных расходов Банка за

2014

-

9 мес.

2017 гг.

представлена в таблице ниже.

Таблица 29 Структура процентных расходов Банка за 2014 - 9 мес. 2017 гг., млрд руб.

Показатель

2014

2015

2016

9 мес. 2017

Срочные вклады юридических лиц

3,5

8,6

7,9

7,6

Срочные вклады физических лиц

2,2

4,5

5,4

3,9

Средства банков и прямое РЕПО

2,5

5,3

5,0

3,0

Выпущенные долговые ценные бумаги

2,7

2,8

3,1

2,0

Субординированные обязательства

0,2

0,0

0,0

0,0

Процентные расходы

11,1

21,1

21,4

16,5

Источник: данные Банка, расчеты Оценщика

Процентные расходы за 9 месяцев 2017 г. составляют 16,5 млрд руб. Как видно из

таблицы выше, две основные части процентных расходов - это срочные депозиты

юридических лиц (7,6 млрд руб. или 46,0% процентных расходов), физических лиц (3,9

млрд руб. или 23,7% процентных расходов) а также средства банков и прямое РЕПО (3,0

млрд руб. или 18,0% процентных расходов).

Ниже приведены годовые эффективные процентные ставки по статьям процентных

расходов Банка за 2014 - 9 мес. 2017 гг. Эффективные процентные ставки рассчитываются

как отношение процентных расходов по определенной статье к значению данной статьи

на середину года. Для первых 9 месяцев 2017 г. процентные ставки были пересчитаны в

годовом выражении.

Анализ процентных расходов подтверждает тот факт, что средства прочих банков в

среднем являются более дорогими, чем средства клиентов.

80

Таблица 30 Расчет эффективных годовых процентных ставок по процентным расходам Банка за 2014

- 9 мес. 2017 гг., %

Показатель

2014

2015

2016

9 мес. 2017

Срочные депозиты юридических лиц

5,80%

10,43%

9,16%

12,64%

Срочные депозиты физических лиц

6,10%

8,85%

6,71%

5,00%

Средства банков и прямое РЕПО

6,49%

9,27%

9,94%

9,40%

Выпущенные долговые ценные бумаги

7,90%

9,58%

11,84%

14,74%

Источник: данные Банка, расчеты Оценщика

Чистые процентные доходы рассчитываются как разница между процентными доходами

и процентными расходами и отражают доход, который Банк получает по данному

сегменту своего бизнеса. На графике ниже приведена динамика чистого процентного

дохода с и без учета расходов на создание резервов.

Рисунок 19 Динамика чистых процентных доходов Банка за 2014 - 9 мес. 2017 гг., млрд руб.

12,0

10,0

8,0

6,0

10,0

Чистые процентные доходы

4,0

7,5

6,8

6,6

6,9

4,9

5,1

Чистые процентные доходы

2,0

после создания резервов

0,0

-1,5

-2,0

-4,0

2014

2015

2016

9 мес. 2017

Источник: данные Банка, расчеты Оценщика

За январь-сентябрь

2017 г. чистый процентный доход до резерва под обесценение

составил 6,9 млрд руб., чистый процентный доход после создания резервов - 5,1 млрд

руб. Также по рисунку выше видно, что в 2015 г. был сформирован большой резерв под

обесценение кредитов. Как уже было сказано выше, в первую очередь, это связано с

формированием резерва по кредиту прекратившей операционную деятельность

«Трансаэроª.

Чистые комиссионные доходы

Чистые комиссионные доходы рассчитываются как разница комиссионных доходов и

комиссионных расходов Банка. Банк получает и платит комиссионные платежи за

осуществление расчетных операций, операций по пластиковым картам, кассовым

операциям, выдачу гарантий, управление активами и прочим операциям.

Как показано в таблице ниже, за 9 мес. 2017 г. чистые комиссионные доходы составили

1,1 млрд руб.

Таблица 31 Динамика комиссионных доходов и расходов за 2014 - 9 мес. 2017 гг., млрд руб.

Показатель

2014

2015

2016

9 мес. 2017

Чистые комиссионные доходы

1,0

1,0

1,3

1,1

81

Показатель

2014

2015

2016

9 мес. 2017

ЧКД/Активы

0,42%

0,35%

0,44%

0,47%*

Источник: данные Банка, расчеты Оценщика

*годовое значение

Прочие непроцентные доходы и расходы

В данный раздел входят доходы и расходы по операциям, не являющимся основной

деятельностью Банка. В таблице ниже представлена динамика прочих непроцентных

доходов и расходов Банка за рассматриваемый период.

Таблица 32 Состав непроцентных доходов и расходов Банка за 2014 - 9 мес. 2017 гг., млрд руб.

Показатель

2014

2015

2016

9 мес. 2017

Чистые доходы по операциям с ценными бумагами

-1,9

0,8

0,8

0,8

Чистые доходы по операциям с производными финансовыми

инструментами

2,6

1,0

-2,7

-0,5

Чистые доходы по операциям с иностранной валютой

-1,8

-0,8

1,0

0,2

Прочие чистые доходы

0,3

0,9

-0,5

0,5

Восстановление/(создание) резерва под убытки по обязательствам

кредитного характера

0,2

-0,3

0,0

0,0

Непроцентные доходы

-0,7

1,7

-1,5

1,0

Источник: данные Банка, расчеты Оценщика

На протяжении анализируемого периода финансовые результаты Банка от операций с

ценными бумагами показали существенную волатильность. Так, торговля ценными

бумагами по результатам 2014 г. принесла Банку убытки (1,9 млрд руб.), а по результатам

2015, 2016 гг. и 9 мес. 2017 г. доход (0,8 млрд руб. ежегодно).

Операции с иностранной валютой приносили компании убытки в 2014 и 2015 гг.: так,

чистый убыток по операциям с иностранной валютой в 2014 г. составил 1,8 млрд руб., в

2015 г. - 0,8 млрд руб. В 2016 и за 9 мес. 2017 года чистый доход по операциям с

иностранной валютой составил 1,0 млрд руб. и 0,2 млрд руб. соответственно.

Чистые доходы по операциям с производными финансовыми инструментами

представляют собой доходы за вычетом расходов по операциям с валютными свопами и

форвардами. Значительный доход, отраженный по данной статье по состоянию на

2014 г., связан со значительными колебаниями валютных курсов во второй половине

2014 г. При этом, по итогам 2016 и 9 мес 2017 гг. данные операции оказались убыточными

для Банка.

Более того, как было сказано ранее, в 4 квартале 2016 г. были реализованы паи ЗПИФ

«Кратосª на 2,1 млрд руб. Также были проданы земельные участки ЗПИФ «Петровский

Островª, Убыток от продажи составил 1,7 млрд руб. Данные операции вошли в прочие

доходы и расходы Банка.

Операционные расходы

Операционные расходы Банка представлены расходами на персонал, административными

и прочими операционными расходами. На рисунке ниже представлена динамика

структуры операционных расходов Банка за 2014-11 мес. 2017 гг.

82

Рисунок 20 Динамика структуры операционных расходов Банка за 2014 - 9 мес. 2017 гг., млрд руб.

8,0

7,0

6,0

3,3

5,0

3,6

Административные и прочие

2,6

4,0

1,8

операционные расходы

Расходы на персонал

3,0

2,0

3,9

3,2

3,1

3,3

1,0

0,0

2014

2015

2016

9 мес. 2017

Источник: данные Банка

Расходы на персонал занимают 47,3% от общих операционных издержек и на 30.09.2017

г. составляют 3,3 млрд руб. Остальные 52,7% операционных расходов составляют и

прочие операционные расходы (3,6 млрд руб.).

Анализ финансовых показателей (коэффициентов)

CIR (cost-to-income ratio)

Отношение операционных

расходов

к

операционным

доходам

(до

создания/восстановления резервов), или показатель CIR (cost-to-income ratio), является

одним из важнейших показателей эффективности деятельности Банка. Ниже на рисунке

представлена динамика данного показателя за анализируемый период.

Рисунок 21 Динамика CIR (cost-to-income ratio) за 2014 - 9 мес. 2017 гг., % и млрд руб.

74,6%

76,6%

8,0

65,5%

80,0%

59,6%

6,0

60,0%

4,0

40,0%

7,1

7,2

4,7

2,0

20,0%

1,2

0,0

0,0%

Операционные расходы

Операционные доходы

-2,0

-20,0%

-5,0

-5,7

CIR

-7,3

-6,9

-4,0

-40,0%

-6,0

-60,0%

-8,0

-80,0%

-10,0

-100,0%

2014

2015

2016

9 мес. 2017

Источник: данные Банка, анализ Оценщика

Как видно на рисунке выше, показатель CIR составил 76,6% по итогам 9 месяцев 2017 г.

Это означает, что операционные расходы составляют больше половины операционных

доходов банка.

83

Финансовый результат

В таблице ниже представлены показатели доходности деятельности Банка за

рассматриваемы промежуток времени. Все показатели за 9 месяцев 2017 г. приведены к

годовому выражению.

Таблица 33 Анализ показателей доходности Банка за 2014 - 9 мес. 2017 гг., %

Показатель

2014

2015

2016

9 мес. 2017

ROA

0,80%

-1,85%

-1,00%

0,03%

ROE

7,50%

-19,74%

-11,55%

0,36%

Чистая процентная маржа (NIM)

4,20%

3,20%

4,16%

3,51%

Процентный спрэд

4,10%

4,50%

4,75%

3,24%

Стоимость размещения средств

10,50%

13,46%

13,12%

11,87%

Стоимость привлечения средств

-6,40%

-8,96%

-8,37%

-8,63%

Источник: данные Банка, расчеты Оценщика

Показатель рентабельности активов

(ROA) рассчитывается как отношение чистой

прибыли к среднегодовой величине совокупных активов Банка. Данный показатель

характеризует способность активов банка приносить прибыль и косвенно отражает их

качество, а также эффективность управления банка своими активами и пассивами.

Рентабельность собственного капитала (ROE) рассчитывается как отношение чистой

прибыли к среднегодовой величине собственных средств Банка. Данный показатель

отражает отдачу на инвестиции акционеров Банка.

Отрицательные значения по данным показателям в 2015 г., как было отмечено выше,

были вызваны в большей степени отчислениями в резерв по кредиту «Трансаэроª. В 2016

г. оба показателя рентабельности значительно увеличились и приблизились к

неотрицательным значениям (ROA увеличился с -1,9% до -1,0%, в то время как ROE

увеличился значительно больше - с -19,7% до -11,6%).

Чистая процентная маржа

(NIM), а также процентный спрэд являются ключевыми

показателями деятельности банка, отражающими эффективность проводимых банком

процентных операций. NIM рассчитывается как отношение разницы между процентными

доходами и процентными расходами к активам банка, генерирующим этот доход.

Процентный спрэд рассчитывается как разница между стоимостью размещения средства

(отношение процентных доходов к генерирующим их процентным активам) и

стоимостью привлечения средств (отношение процентных расходов к генерирующим их

процентным обязательствам).

На протяжении всего анализируемого периода данные показатели значительно не

изменялись.

Основные выводы

В 2015 г. АКБ «Абсолют Банкª (ПАО) был выбран в качестве санатора ПАО

«БАЛТИНВЕСТБАНКª В процессе санации ПАО «БАЛТИНВЕСТБАНКª

перешел под контроль АКБ «Абсолют Банкª (ПАО).

84

За 9 месяцев 2017 г. активы Банка увеличились на 3,4%. При этом, прирост

произошел в первую очередь за счет роста прочих активов (рост на 38,9% по

сравнению с началом 2017 г.) и вложений в ценные бумаги (увеличение на 10,2% по

сравнению с началом 2017 г.).

В то время как на протяжении рассматриваемого периода структура активов и

обязательств подверглась существенным изменениям, соотношение обязательств и

собственного капитала оставалось практически неизменным (90% составляют

обязательства и 10% - собственные средства, на последнюю отчетную дату).

Чистые процентные доходы после резерва под обесценение кредитов Банка в 1-3

кв. 2017 г. составили 5,1 млрд руб.

Чистые комиссионные доходы в 1-3 кв. 2017 г. составили 1,1 млрд руб.

Прочие непроцентные доходы Банка в 1-3 кв. 2017 г. составили 1,0 млрд руб.

По результатам первых 9 месяцев 2017 г. Банк получил прибыль в размере 74 млрд

руб. По итогам 1-3 кв. 2017 г. CIR составил 76,6%.

Уровень достаточности капитала Банка Н1.0 по состоянию на последнюю

отчетную дату составил 11,66%, по состоянию на дату оценки - 12,28%.

В целом, можно ожидать, что Банк будет поддерживать эффективность

операционной деятельности путем управления издержками, будет осуществлять

дальнейшие действия по улучшению качества кредитного портфеля и сохранит

умеренные темпы роста.

85

Определение

рыночной

стоимости объекта оценки

Определение рыночной стоимости объекта оценки Доходным подходом

Общие положения

Способность банка приносить доход акционерам является важнейшим показателем при

оценке его акций. Доходный подход позволяет определить рыночную стоимость банка в

зависимости от ожидаемых в будущем доходов.

В рамках данного подхода был применен Метод дисконтированных денежных потоков.

Определение стоимости банка Методом дисконтированных денежных потоков основано

на предположении о том, что потенциальный инвестор не заплатит за банк сумму,

большую, чем текущая стоимость будущих доходов от этого банка, а собственник не

продаст банк по цене ниже текущей стоимости прогнозируемых будущих доходов.

Метод дисконтированных денежных потоков считается наиболее приемлемым с точки

зрения инвестиционных мотивов. Применение данного метода обосновано как для

банков, имеющих определенную историю деятельности и развивающихся стабильно, так

и для банков, находящихся на стадии роста или стагнации. При построении прогнозных

денежных потоков АКБ «Абсолют Банкª

(ПАО) Оценщик опирался на

консолидированную управленческую финансовую отчетность Банка за 2016 - 11м 2017

гг., бизнес-план Банка на 2016-2022 гг. и тенденции развития банковской отрасли России

(стр. 58). Также, нужно отметить, что в 2015 г. «Абсолют Банкª был назначен в качестве

санатора ПАО «БАЛТИНВЕСТБАНКª, в процессе санации Банк перешел под контроль

АКБ «Абсолют Банкª (ПАО). В связи с этим по состоянию на 01 декабря 2017 г. была

использована консолидированная управленческая отчетность, в которой отражалась

консолидация ПАО «БАЛТИНВЕСТБАНКª.

Ограничения и допущения

В отношении будущей операционной деятельности Банка Оценщик принял ряд

предположений и допущений, основанных на предоставленной информации,

результатах обсуждений с руководством и специалистами АКБ «Абсолют Банкª (ПАО), а

также на проведенном Оценщиком анализе. Описание допущений, принятых

86

Оценщиком для оценки стоимости Банка, а так же результаты оценки Методом

дисконтирования денежных потоков представлены ниже:

настоящая оценка основывается на принципе «действующего предприятияª и на

допущении о непрерывности хозяйственной деятельности Банка в обозримом

будущем;

Банк имеет, получит и/или продлит все необходимые разрешения и лицензии

соответствующих федеральных и региональных органов и организаций;

все прогнозы, используемые в рамках Доходного подхода, основаны на текущих

рыночных условиях и сделаны в соответствии с прогнозами экономического

развития РФ (стр.37 настоящего Отчета). Эти прогнозы подвержены изменениям

и зависят от ситуации и событий, происходящих на рынке;

прогнозирование финансовых показателей АКБ «Абсолют Банкª

(ПАО)

осуществлялось на основе управленческой консолидированной финансовой

отчетности Банка и бизнес-плана Банка на

2017-2022 гг. Оценщик так же

учитывал тенденции развития банковской отрасли России

(стр.

58). Анализ

предоставленного Банком бизнес-плана приведен ниже.

Определение прогнозного периода

При определении рыночной стоимости Банка Методом дисконтированных денежных

потоков весь период прогнозируемой деятельности делится на две части:

прогнозный период;

постпрогнозный период.

В прогнозном периоде, как правило, наблюдаются колебания доходов и расходов,

связанные с ростом или падением доходов, изменениями в структуре затрат, динамикой

процентных ставок и т.п. В этот период деятельность Банка еще не стабилизировалась, и

могут отсутствовать четко выраженные тенденции в развитии. Это наиболее сложный

этап прогнозирования, поскольку необходимо детально анализировать факторы,

влияющие на величину денежного потока, и отдельно рассчитывать их изменение. При

выборе адекватной длительности прогнозного периода следует учитывать, что, с одной

стороны, чем длиннее прогнозный период, тем более обоснована итоговая величина

текущей стоимости Банка. Однако, с другой стороны, чем длиннее прогнозный период,

тем сложнее прогнозировать конкретные величины доходов, расходов,

макроэкономических показателей, потоков денежных средств, то есть достоверность

величины оценочной стоимости снижается.

Длительность прогнозного периода, как правило, принимается равной 5-10 годам. Это

связано, в том числе и с тем, что экономика любой страны и особенно финансовый

сектор подвержены существенным колебаниям во времени, связанным с совокупностью

макроэкономических причин. Для АКБ «Абсолют Банкª

(ПАО) Оценщик счел

необходимым выбрать период прогнозирования с 01 декабря 2017 года до 01 января 2028

года. Выбор такого периода обусловлен тем, что в 2015 г. АКБ «Абсолют Банкª (ПАО)

был выбран санатором ПАО «БАЛТИНВЕСТБАНКª и получил от АСВ кредиты на

сумму

32

300 млн руб. сроком на

10 лет. В процессе санации ПАО

87

«БАЛТИНВЕСТБАНКª перешел под контроль АКБ «Абсолют Банкª

(ПАО).

Анализируемая финансовая отчетность составлена с учетом консолидации финансовых

показателей Банка с ПАО «БАЛТИНВЕСТБАНКª. В связи с тем, что предоставленные

кредиты от АСВ были получены на нерыночных условиях, денежные потоки, связанные с

погашением данных кредитов, носят временный характер и не могут быть включены в

расчет постпрогнозной стоимости. Поэтому был выбран период прогнозирования с 01

декабря 2017 года по 01 января 2027 года (2027 год - первый год постпрогнозного

периода). В течение выбранного прогнозного периода полученные кредиты от АСВ будут

погашены, все источники средств будут соответствовать рыночным условиям, денежные

потоки Банка стабилизируются.

Терминальная стоимость была приведена к текущей стоимости путем умножения на

рассчитанный дисконт-фактор для соответствующего периода. Сумма приведенных к

единой базе текущих стоимостей денежных потоков и приведенной к дате оценки

постпрогнозной стоимости формирует текущую стоимость собственного капитала Банка.

Анализ бизнес-плана

Прогноз менеджмента по динамике активов и пассивов Банка

В таблице ниже приведены финансовые показатели Банка за 2016 и 11 мес. 2017 гг.

Таблица 34 Показатели бухгалтерской отчетности Банка по управленческим стандартам, млрд руб.

Статьи баланса

01.01.2017

01.12.2017

Денеж.средства и их эквив.

16,6

14,7

Средства в других банках

7,4

6,8

Вложения в ценные бумаги

84,0

95,5

Кредиты клиентам

190,8

189,7

Резервы под обесц.кредитов

(11,5)

(10,7)

Основные средства

8,8

9,7

Прочие активы

4,9

5,9

Итого Активы

301,0

311,7

Средства других банков

6,3

8,6

Прямое РЕПО

35,8

54,6

Займ от ГК "АСВ"

17,2

18,6

Средства акционера долгосрочные

3,2

-

Средства акционера краткосрочные

5,9

15,5

Текущие счета клиентов

20,0

18,8

Срочные депозитыи НО клиентов

155,3

144,4

Субординированные займы

5,1

5,1

Выпущенные долговые ц.б.

20,7

11,4

Прочие обязательства

4,4

3,8

Собственные средства

27,1

30,8

Итого Обязательства

301,0

311,7

Внебалансовые обязательства

44,2

80,5

Аккредитивы, гарантии

29,8

30,7

Неиcп. кредитные линии и овердрафты

14,4

49,8

Источник: данные Банка

Как было указано в разделе «Финансовый анализª, управленческая отчетность составлена

по принципам, идентичным МСФО, однако, отличается контуром консолидации:

зависимые НПФ и ПИФ не были включены.

88

По итогам 11 мес. 2017 г. совокупные активы выросли на 3,6%. Рост был обеспечен

расширением вложений в ценные бумаги. Прочие статьи показали разнонаправленную

динамику и изменялись незначительно.

В финансовой модели, предоставленной менеджментом Банка, структура баланса

незначительно отличается по группировке статей. В таблице ниже приведены данные

прогнозного баланса в соответствии с предоставленным бизнес-планом Банка на 2017-

2022 гг., а также фактические данные за 2016 г. и за 11 мес. 2016 г. для сравнения. 11 мес.

2016 г. и бюджет на

2017-2022 гг. представлены с учетом консолидации ПАО

«БАЛТИНВЕСТБАНКª.

Таблица 35 Балансовые показатели Банка по бизнес-плану на 2016-2022 гг., млрд руб.

2016

Показатель

2017

2018

2019

2020

2021

2022

(ФАКТ)

АКТИВЫ

301,0

315,5

316,9

364,3

429,6

480,5

517,7

Денежные средства

13,7

13,7

14,8

16,0

17,7

19,5

21,1

ФОР

3,0

2,7

2,4

2,0

2,2

2,4

2,6

Депозиты и счета в других банках и Обратное

7,4

5,4

5,4

5,4

5,5

5,6

5,7

РЕПО

Депозиты и счета в БИБ / АБ (intragroup)

0,0

2,0

0,0

0,0

0,0

0,0

0,0

Финансовая помощь АСВ, переданная БИБ

0,0

0,0

0,0

0,0

0,0

0,0

0,0

Ценные бумаги

80,4

107,6

106,6

126,1

149,6

172,2

182,9

Кредиты клиентам

169,3

163,2

170,5

205,7

249,7

278,4

303,3

Инвестиционный бизнес

0,0

4,8

8,8

10,8

10,8

10,8

10,8

Резервы по кредитам клиентам

-10,8

-10,8

-15,6

-20,8

-24,9

-27,9

-29,8

Неработающие активы

29,2

17,4

14,9

9,5

8,4

7,3

7,4

Прочие активы

8,8

9,4

9,1

9,5

10,6

12,1

13,6

ПАССИВЫ

301,0

315,5

316,9

364,3

429,6

480,5

517,7

Обязательства

273,9

297,6

301,1

343,6

403,9

447,0

474,2

Средства других банков и РЕПО

42,1

72,6

68,1

97,4

119,4

136,0

137,1

Средства БИБ / АБ (intragroup)

0,0

0,0

0,0

0,0

0,0

0,0

0,0

Средства клиентов

184,4

193,2

194,8

196,8

217,1

239,7

259,5

Выпущенные долговые ценные бумаги

20,7

12,7

17,6

27,0

42,8

50,8

54,5

Субординированные займы

5,1

5,1

5,1

5,1

5,1

0,0

0,0

Финансовая помощь АСВ

17,2

9,8

10,9

12,1

13,5

13,7

15,4

Прочие заемные средства

0,0

0,0

0,0

0,0

0,0

0,0

0,0

Прочие пассивы

4,4

2,0

2,0

2,0

2,0

2,0

2,0

Резерв по выпущенным гарантиям и

0,0

2,2

2,6

3,3

4,1

4,9

5,7

аккредитивам

Собственный капитал

27,1

17,9

15,9

20,7

25,7

33,5

43,4

Источник: данные Банка

В бизнес-плане. менеджментом Банка закладывается сохранение положительной

динамики активов Банка. Наибольших темпов роста активы достигнут в 2019-2020 гг.

Анализ исторической и прогнозной динамики совокупных активов представлен в таблице

ниже.

Таблица 36. Динамика исторических и прогнозных совокупных активов Банка, млрд руб.

янв.-ноя.

2016

Показатель

2017

2017

2018

2019

2020

2021

2022

(ФАКТ)

(ФАКТ)

Совокупные активы

301,0

311,7

315,5

316,9

364,3

429,6

480,5

517,7

Темп прироста

3,6%

1,2%

0,5%

15,0%

17,9%

11,8%

7,7%

Источник: данные Банка, расчет Оценщика

Большая часть активов будет представлена ценными бумагами и кредитным портфелем. В

соответствии с бизнес планом планируется увеличение доли кредитного портфеля в

структуре активов на 2,4 п.п.

89

Таблица 37 Прогноз изменения структуры баланса Банка до 2022 г., % от совокупных активов

2016

Показатель

2017

2018

2019

2020

2021

2022

(ФАКТ)

АКТИВЫ

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

Денежные средства

4,5%

4,4%

4,7%

4,4%

4,1%

4,1%

4,1%

ФОР

1,0%

0,9%

0,7%

0,6%

0,5%

0,5%

0,5%

Депозиты и счета в других банках и Обратное

2,5%

1,7%

1,7%

1,5%

1,3%

1,2%

1,1%

РЕПО

Депозиты и счета в БИБ / АБ (intragroup)

0,0%

0,6%

0,0%

0,0%

0,0%

0,0%

0,0%

Финансовая помощь АСВ, переданная БИБ

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

Ценные бумаги

26,7%

34,1%

33,6%

34,6%

34,8%

35,8%

35,3%

Кредиты клиентам

56,2%

51,7%

53,8%

56,5%

58,1%

57,9%

58,6%

Инвестиционный бизнес

0,0%

1,5%

2,8%

3,0%

2,5%

2,3%

2,1%

Резервы по кредитам клиентам

-3,6%

-3,4%

-4,9%

-5,7%

-5,8%

-5,8%

-5,8%

Неработающие активы

9,7%

5,5%

4,7%

2,6%

2,0%

1,5%

1,4%

Прочие активы

2,9%

3,0%

2,9%

2,6%

2,5%

2,5%

2,6%

ПАССИВЫ

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

Обязательства

91,0%

94,3%

95,0%

94,3%

94,0%

93,0%

91,6%

Средства других банков и РЕПО

14,0%

23,0%

21,5%

26,7%

27,8%

28,3%

26,5%

Средства БИБ / АБ (intragroup)

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

Средства клиентов

61,3%

61,3%

61,5%

54,0%

50,5%

49,9%

50,1%

Выпущенные долговые ценные бумаги

6,9%

4,0%

5,6%

7,4%

10,0%

10,6%

10,5%

Субординированные займы

1,7%

1,6%

1,6%

1,4%

1,2%

0,0%

0,0%

Финансовая помощь АСВ

5,7%

3,1%

3,4%

3,3%

3,1%

2,9%

3,0%

Прочие заемные средства

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

Прочие пассивы

1,5%

0,6%

0,6%

0,5%

0,5%

0,4%

0,4%

Резерв по выпущенным гарантиям и аккредитивам

0,0%

0,7%

0,8%

0,9%

0,9%

1,0%

1,1%

Собственный капитал

9,0%

5,7%

5,0%

5,7%

6,0%

7,0%

8,4%

Источник: данные Банка

В структуре пассивов преобладают средства клиентов и средства других банков. При этом,

Банк планирует высокими темпами наращивать средства, привлеченные у других банков,

что приведет к уменьшению доли средств клиентов с 61,3% (значение 2016 г.) до 50,1%

(значение 2022 г.).

При прогнозировании статей активов менеджмент Банка предполагал значительное

изменение кредитного портфеля. Как показано на рисунке ниже, Банк предполагает

существенно нарастить долю розничных кредитов.

Рисунок 22 Прогноз кредитного портфеля Банка до вычета резервов, млрд руб.

350,0

1,5

300,0

1,5

1,5

250,0

1,4

200,0

222,9

1,3

1,4

1,4

200,1

172,6

150,0

69,6

133,8

78,1

102,1

100,0

50,0

98,4

83,7

75,6

76,9

79,0

67,0

70,4

0,0

2016

2017

2018

2019

2020

2021

2022

Корпоративные кредиты

Розничные кредиты

Премиум кредиты

Источник: данные Банка

В соответствии с пояснениями менеджмента Банка, предполагается сокращение

корпоративного кредитования в целях повышения качества кредитного портфеля. При

90

этом Банк планирует расширить ипотечное кредитование: в соответствии с бизнес

планом ипотечный портфель Банка вырастет в 2,7 раз.

Рисунок 23 Прогноз кредитного портфеля Банка до вычета резервов, млрд руб.

250,0

62,0

58,4

200,0

52,7

40,9

43,0

47,6

44,1

150,0

98,9

87,4

78,6

71,5

72,3

69,8

61,0

100,0

16,7

15,8

10,0

13,7

10,9

10,8

11,9

16,3

7,7

6,6

12,6

15,5

9,9

50,0

59,4

52,5

51,3

60,0

51,8

53,8

56,9

9,1

10,7

10,7

5,7

5,7

5,7

5,7

0,0

2016

2017

2018

2019

2020

2021

2022

Средства Группы НПФ

Корпоративные клиенты (вкл. Институциональные)

РЖД

МСБ

Розничные клиенты

Премиум клиенты

Источник: данные Банка

Привлечение средств предполагается в первую очередь на розничном рынке (включая

сегмент премиум клиентов). По юридическим лицам планируется незначительный рост.

В рамках настоящей оценки, для целей обеспечения сопоставимости фактических данных

и бизнес планом, Оценщиком была проведена реклассификация части активов. В

частности, из состава неработающих активов были выделены низкокачественные

кредиты, которые были учтены в составе кредитного портфеля. В таблице ниже

приведена динамика баланса Банка за 2016-2022 г.

Таблица 38 Баланс Банка по бизнес-плану на 2016-2022 гг., млрд руб.

янв.-ноя.

Показатель

2016

2017

2018

2019

2020

2021

2022

2017

Бизнес-

Бизнес-

Бизнес-

Бизнес-

Бизнес-

Бизнес-

Тип периода

Факт

Факт

план

план

план

план

план

план

Активы

301,0

311,7

315,5

316,9

364,3

429,6

480,5

517,7

Денежные средства и

16,6

14,7

16,5

17,2

18,0

19,9

21,9

23,7

обязательные резервы

Средства в других банках

7,4

6,8

7,4

5,4

5,5

5,5

5,6

5,7

Вложения в ценные бумаги

84,0

95,5

114,1

113,2

128,6

151,7

174,1

184,8

Кредиты клиентам

184,2

185,0

168,1

172,1

202,8

241,9

266,7

289,9

Прочие активы и основные

8,8

9,7

9,4

9,1

9,5

10,6

12,1

13,6

средства

Обязательства

273,9

280,9

297,6

301,1

343,6

403,9

447,0

474,2

Средства других банков и

42,1

63,2

72,6

68,1

97,4

119,4

136,0

137,1

РЕПО

Займ от ГК "АСВ"

17,2

18,6

9,8

10,9

12,1

13,5

13,7

15,4

Средства клиентов

184,4

178,7

193,2

194,8

196,8

217,1

239,7

259,5

Выпущенные долговые

20,7

11,4

12,7

17,6

27,0

42,8

50,8

54,5

ц.б.

Субординированные

5,1

5,1

5,1

5,1

5,1

5,1

0,0

0,0

займы

91

янв.-ноя.

Показатель

2016

2017

2018

2019

2020

2021

2022

2017

Резерв по выпущенным

0,0

0,0

2,2

2,6

3,3

4,1

4,9

5,7

гарантиям и аккредитивам

Прочие обязательсва

4,4

3,8

2,0

2,0

2,0

2,0

2,0

2,0

Собственные средства

27,1

30,8

17,9

15,9

20,7

25,7

33,5

43,4

Внебалансовые

44,2

80,5

108,3

129,8

137,7

140,9

143,5

146,2

обязательства

Аккредитивы, гарантии

29,8

30,7

40,7

62,3

70,1

73,4

75,9

78,6

Неиcп. кредитные линии и

14,4

49,8

67,6

67,6

67,6

67,6

67,6

67,6

овердрафты

Источник: данные Банка, анализ Оценщика

Прогноз менеджмента по динамике доходов и расходов Банка

В таблице ниже приведены данные прогнозного отчета о прибылях и убытках Банка в

соответствии с предоставленным бизнес-планом на 2017-2022 гг.

Таблица 39 Доходы и расходы Банка по бизнес-плану на 2016-2022 гг., млрд руб.

2016

Показатель

2017

2018

2019

2020

2021

2022

(ФАКТ)

Процентные доходы

32,2

33,7

31,5

35,4

40,9

45,8

49,6

Процентные расходы

-24,0

-25,9

-22,2

-22,6

-25,7

-28,7

-30,8

Чистые процентные доходы до вычета резервов

8,1

7,8

9,2

12,8

15,1

17,1

18,7

Комиссионный доход

1,3

1,5

2,2

1,6

1,1

0,9

0,6

Доходы/расходы от операций с иностранной

0,6

1,7

0,5

0,4

0,4

0,4

0,4

валютой и переоценки валютных остатков

Прочие доходы/расходы

-0,5

-2,3

1,3

2,7

3,1

3,6

4,2

Операционные доходы

9,5

8,7

13,3

17,5

19,6

22,0

23,9

Операционные расходы

-7,0

-8,9

-7,2

-7,0

-7,0

-7,2

-7,6

Чистый операционный результат

2,5

-0,2

6,0

10,5

12,7

14,8

16,4

Создание/восстановление резервов

-5,1

-14,0

-5,1

-8,1

-6,8

-6,1

-5,3

Прибыль до налогов

-2,6

-14,2

0,9

2,4

5,8

8,7

11,1

Расходы по налогу на прибыль

-0,4

-0,4

-0,5

-0,6

-0,8

-0,9

-1,1

Чистая прибыль

-3,0

-14,6

0,4

1,8

5,0

7,8

10,0

Источник: данные Банка

В 2017 г. ожидаемые процентные доходы составят 35,2 млрд руб. (по итогам 11 мес. 2017 г.

данная статья составила

30,4 млрд руб.). Однако в

2018 г. ожидается снижение

процентных доходов и расходов. Положительная динамика восстановится, согласно

ожиданиям менеджмента, в 2019 г. Динамика процентных доходов в прогнозном периоде

и фактических значений приведена ниже.

Таблица 40. Динамика исторических и прогнозных чистых процентных доходов Банка, млн руб.

2016

Показатель

2017

2018

2019

2020

2021

2022

(ФАКТ)

Процентные доходы

32,2

33,7

31,5

35,4

40,9

45,8

49,6

темп прироста

4,9%

-6,8%

12,6%

15,4%

12,2%

8,2%

Процентные расходы

24,0

25,9

22,2

22,6

25,7

28,7

30,8

темп прироста

7,9%

-14,3%

1,8%

13,6%

11,6%

7,5%

Источник: данные Банка, расчет Оценщика

Ниже приведен коэффициентный анализ операционной деятельности Банка в

ретроспективе и прогнозе.

92

Таблица 41. Динамика исторических и прогнозных значений основных коэффициентов Банка, %

2016

Показатель

2017

2018

2019

2020

2021

2022

(ФАКТ)

CIR

73,9%

102,6%

54,5%

39,8%

35,5%

32,8%

31,6%

NIM

5,7%

2,7%

2,8%

3,6%

3,6%

3,5%

3,5%

ROE

-11,0%

-64,9%

2,6%

10,1%

21,5%

26,2%

25,9%

Источник: данные Банка

Бизнес-план предполагает сохранение отрицательной рентабельности собственного

капитала Банка (ROE) в 2017 г. Значительное снижение ROE (до -64,9%) обусловлено

начислением резервов. Начиная с

2018 г. планируется рост рентабельности. В

значительной степени данное увеличение ROE обусловлено снижением операционных

расходов: показатель CIR сокращается с 73,9% до 31,6%.

В бизнес плане предполагается существенно сократить расходы ПАО «Балтинвестбанкª -

закрывается вся сеть, будут оптимизированы расходы центрального аппарата. Для целей

развития автокредитования планируется использование технологических разработок,

позволяющих максимально сократить объем ручного труда. Аналогичная

технологическая платформа разрабатывается и для ипотечного бизнеса в Банке, в

результате чего расходы розничного бизнеса сокращаются.

Необходимо отметить, что в бизнес-плане присутствовали процентные доходы и расходы

по кредитованию АКБ «Абсолют Банкª (ПАО) ПАО «БАЛТИНВЕСТБАНКª в рамках

санации. Доходы и расходы по данной операции отражены в составе процентных

расходов и доходов и нивелируют друг друга, не оказывая влияния на финансовый

результат. Однако в рамках настоящей оценки было принято решение исключить данные

статьи (которые являются ВГО). В таблице ниже приведен отчет о прибылях и убытках,

очищенный от данных внутригрупповых операций.

Таблица 42 ОПУ Банка по бизнес-плану да 2022 гг., млрд руб.

янв.-ноя.

Показатель

2016

2017

2018

2019

2020

2021

2022

2017

Бизнес-

Бизнес-

Бизнес-

Бизнес-

Бизнес-

Бизнес-

Тип периода

Факт

Факт

план

план

план

план

план

план

Процентные доходы

32,2

30,4

35,2

30,9

34,8

40,1

45,0

48,7

Процентные расходы

-24,0

-22,2

-25,7

-21,7

-22,0

-25,0

-27,9

-29,9

Чистые процентные доходы (до

8,1

8,2

9,5

9,2

12,8

15,1

17,1

18,7

резервов)

Создание/восстановление

-5,1

-3,4

-14,0

-5,1

-8,1

-6,8

-6,1

-5,3

резервов

Чистые процентные доходы

3,1

4,9

-4,5

4,1

4,7

8,3

11,0

13,4

Комиссионные доходы/расходы

1,3

1,2

1,5

2,2

1,6

1,1

0,9

0,6

Операции с иностранной валютой

0,6

0,2

1,7

0,5

0,4

0,4

0,4

0,4

Доходы от операций с ц.б.

0,0

0,9

0,0

0,0

0,0

0,0

0,0

0,0

Прочие доходы/расходы

-0,5

-0,2

-2,3

1,3

2,7

3,1

3,6

4,2

Операционные доходы

4,5

7,0

-3,6

8,1

9,4

12,8

15,9

18,6

Операционные расходы

-7,0

-8,0

-8,9

-7,2

-7,0

-7,0

-7,2

-7,6

Прибыль до налогов

-2,6

-1,0

-12,5

0,9

2,1

5,8

8,7

11,1

Налог на прибыль

-0,4

-0,4

-0,4

-0,1

-0,5

-0,9

-1,0

-1,1

Чистая прибыль

-3,0

-1,3

-12,9

0,8

1,6

5,0

7,8

10,0

Источник: данные Банка, расчет Оценщика

Обобщая результаты проведенного анализа, Оценщик пришел к выводу, что бизнес-план

Банка в целом основывается на консервативных предпосылках, сопоставимых с

93

ретроспективной динамикой основных показателей Банка. Менеджмент Банка ожидает

постоянный умеренный рост операций на протяжении анализируемого периода.

Ожидается повышение операционной эффективности, что в целом согласуется с

долгосрочными и среднесрочными отраслевыми тенденциями. Однако сокращение

операционных расходов, ожидаемое менеджментом, представляется крайне

оптимистичным.

Основываясь на результатах проведенного анализа бизнес-плана Банка на 2016-2019 гг.

Оценщик при построении дальнейших прогнозов деятельности Банка опирался на

данный бизнес-план во всех аспектах за исключением прогноза снижения операционных

затрат.

Построение прогнозного баланса Банка

Прогнозирование доходов кредитной организации невозможно без подробного прогноза

динамики активно-пассивных операций банка. В рамках настоящей оценки в качестве

основы использовалась управленческая отчетность Банка за 2016 г. и управленческая

отчетность Банка за 11 м 2017 г., а также бизнес-план Банка на 2017-2022 гг.

Активы

Основной статьей активов Банка являются кредиты, предоставленные клиентам, которые

по итогам 11 месяцев 2017 г. составили 59,3% всех активов АКБ «Абсолют Банкª (ПАО).

Соответственно, представляется логичным использовать данную статью как основу для

прогнозирования активов Банка.

Кредиты, предоставленные клиентам

Прогноз данной статьи включает следующие пункты:

кредиты юридическим лицам (до вычета резервов);

кредиты физическим лицам (до вычета резервов);

резерв под обесценение кредитов юридическим лицам;

резерв под обесценение кредитов физическим лицам.

Прогноз кредитного портфеля по юридическим и физическим лицам осуществлялся в

разрезе следующих групп:

работающие кредиты;

проблемные кредиты.

прочие статьи в составе кредитного портфеля.

В составе работающих юридических лиц выделялись следующие группы кредитов:

Кредиты "высокорискованные";

Кредиты РЖД;

МСБ;

Прочие кредиты КБ.

94

В составе работающих розничных кредитов выделялись следующие статьи:

Ипотека;

Автокредиты;

Прочие кредиты РБ;

Премиум кредиты.

Прогнозирование кредитного портфеля в 2016-2022 гг. осуществлялось в соответствии с

бизнес-планом Банка.

Прогнозирование работающих кредитов юридическим и физическим лицам до вычета

резервов в 2022-2027 гг. осуществлялось следующим образом:

1. Оценщик прогнозировал номинальный ВВП России до 2027 г. с использованием

прогноза индекса потребительских цен и темпа роста реального ВВП.

2. Оценщик определял уровень проникновения

(отношение к номинальному ВВП)

кредитов юридическим и физическим лицам в банковском секторе РФ на основе анализа

исторических данных за 2014-2016 гг.

3. Оценщик прогнозировал уровень проникновения в прогнозном периоде и на его

основе рассчитывал величину кредитов юридическим и физическим лицам в банковском

секторе РФ в прогнозном периоде. Предполагалось, что уровень проникновения по

кредитам физическим и юридическим лицам на протяжении всего прогнозного периода

останется неизменным на уровне

2015 г. Таким образом, уровень проникновения

кредитов юридическим и физическим лицам в РФ на дату оценки составил 41,4% и

13,3%, что соответствует фактическому уровню 2016 г. (см. раздел «Прогноз отраслевых

характеристик банковского сектора Россииª, стр. 54.).

4. Оценщик определял долю Банка на совокупных рынках кредитования юридических и

физических лиц и, зафиксировав ее на уровне 2022 г. (согласно бизнес-плану Банка),

рассчитывал величину кредитов Банка юридическим и физическим лицам в 2017-2027 гг.

В таблице ниже приведен прогноз работающих кредитов до 2027 г.

Таблица 43 Прогноз работающих кредитов Банка в 2017-2027 гг., млрд руб.

Показатель

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Макроэкономические

прогнозы

Темп роста реального

1,6%

1,8%

1,7%

1,6%

1,3%

1,3%

1,0%

1,0%

1,0%

1,0%

1,0%

ВВП

Инфляция

4,5%

4,2%

4,1%

4,2%

4,2%

4,0%

4,0%

4,0%

4,0%

4,0%

4,0%

Темп роста

6,2%

6,0%

5,8%

5,8%

5,6%

5,3%

5,0%

5,0%

5,0%

5,0%

5,0%

номинального ВВП

Рынок кредитования

Корпоративные

кредиты (gross)

Кредиты

46

31

28

28

28

29

31

32

34

36

38

"высокорискованные"

Кредиты РЖД

4

5

11

15

16

18

19

20

21

22

23

МСБ

0

0

0

0

0

0

0

0

0

0

0

Прочие кредиты КБ

33

31

32

32

32

32

33

35

37

38

40

95

Показатель

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Розничные кредиты

(gross)

Ипотека

72

79

96

126

151

173

182

191

201

211

221

Автокредиты

4

21

36

45

48

49

51

54

56

59

62

Прочие кредиты РБ

2

2

1

1

1

1

1

1

1

1

1

Премиум кредиты

1

1

1

1

1

1

2

2

2

2

2

Источник: анализ Оценщика

Прогноз проблемных кредитов юридическим и физическим лицам в 2017-2022 гг.

осуществлялся на основе бизнес-плана Банка.

При прогнозировании данной статьи начиная с 2023 г. Оценщик предполагал, что доля

низкокачественного портфеля в совокупном портфеле будет не изменна. Динамика

низкокачественных кредитов

(до вычета резервов), а также их доли в кредитном

портфеле, приведена в таблице ниже.

Таблица 44 Прогноз низкокачественных кредитов Банка в 2017-2022 гг., млрд руб.

Показатель

2017

2018

2019

2020

2021

2022

Низкокачесвенные кредиты

Корпоративные кредиты

26,6

24,4

23,8

23,1

23,0

22,9

Розничные кредиты

3,9

4,4

5,9

7,8

10,4

13,2

Доля в кредитном портфеле (% от качественных кредитов)

Корпоративные кредиты

31,8%

36,4%

33,8%

30,6%

30,0%

29,0%

Розничные кредиты

5,0%

4,2%

4,3%

4,5%

5,2%

5,9%

Источник: анализ Оценщика

Прочие кредиты до 2022 г. прогнозировались в соответствии с бизнес планом Банка.

Начиная с 2023 г. их доля в кредитном портфеле фиксировалась. Их прогноз приведен в

таблице ниже.

Таблица 45 Прогноз прочих кредитов Банка в 2017-2022 гг., млрд руб.

Показатель

2017

2018

2019

2020

2021

2022

Прочее

9,5

13,2

14,3

14,3

13,1

13,1

Кредиты (gross)

163,2

170,5

205,7

249,7

278,4

303,3

Доля от кредитов

5,8%

7,7%

7,0%

5,7%

4,7%

4,3%

Источник: анализ Оценщика

Резерв под обесценение кредитов, предоставленных клиентам

Резервирование части кредитной суммы является одним из инструментов банков по

уменьшению рисков невозвращения кредитов. Как правило, процент резервирования

зависит от обеспеченности кредитов залогом и от финансового состояния заемщика.

Прогнозирование резервов и ставок резервирования по кредитам физическим и

юридическим лицам в 2017-2022 гг. осуществлялось в соответствие с бюджетом Банка за

соответствующий период. Далее, после завершения бизнес-плана, предполагалось, что

ставка резервирования будет сохраняться на уровне, заложенном в бюджете в 2022 г.

Таблица 46 Прогноз резервов по кредитному портфелю Банка за 2017-2022 гг., млрд руб. руб.

Показатель

2017

2018

2019

2020

2021

2022

Корпоративные кредиты

Корпоративные кредиты (gross)

83,7

67,0

70,4

75,6

76,9

79,0

Кредиты "высокорискованные"

46,1

31,0

28,1

28,5

28,3

29,4

Кредиты РЖД

4,2

4,8

10,8

14,7

16,5

17,9

МСБ

0,0

0,0

0,0

0,0

0,0

0,0

Прочие кредиты КБ

33,3

31,0

31,5

32,4

32,0

31,6

Резервы

-8,3

-12,8

-17,2

-20,3

-22,1

-22,8

96

Показатель

2017

2018

2019

2020

2021

2022

Кредиты "высокорискованные"

-7,9

-12,4

-16,7

-19,8

-21,6

-22,3

Кредиты РЖД

0,0

0,0

0,0

0,0

0,0

0,0

МСБ

0,0

0,0

0,0

0,0

0,0

0,0

Прочие кредиты КБ

-0,5

-0,4

-0,4

-0,5

-0,5

-0,5

Норма резервирования

Кредиты "высокорискованные"

-17,1%

-39,9%

-59,6%

-69,7%

-76,3%

-75,7%

Кредиты РЖД

-0,2%

-0,2%

-0,2%

-0,2%

-0,2%

-0,2%

МСБ

-0,4%

-0,4%

-0,4%

-0,4%

-0,4%

-0,4%

Прочие кредиты КБ

-1,4%

-1,4%

-1,4%

-1,4%

-1,5%

-1,5%

Розничные кредиты

Розничные кредиты (gross)

79,5

103,5

135,3

174,0

201,5

224,3

Ипотека

72,4

79,4

96,3

126,2

151,2

173,5

Автокредиты

3,8

21,0

36,2

45,4

48,0

48,6

Прочие кредиты РБ

2,0

1,6

1,3

1,1

0,9

0,8

Премиум кредиты

1,4

1,4

1,4

1,5

1,5

1,5

Резервы

-2,5

-2,7

-3,6

-4,6

-5,8

-7,0

Ипотека

-1,9

-2,0

-2,8

-3,7

-4,8

-6,2

Автокредиты

0,0

-0,1

-0,1

-0,2

-0,2

-0,2

Прочие кредиты РБ

-0,4

-0,4

-0,5

-0,5

-0,5

-0,4

Премиум кредиты

-0,2

-0,2

-0,2

-0,2

-0,2

-0,2

Норма резервирования

Ипотека

-2,7%

-2,6%

-2,9%

-2,9%

-3,2%

-3,6%

Автокредиты

-0,4%

-0,4%

-0,4%

-0,4%

-0,4%

-0,4%

Прочие кредиты РБ

-17,5%

-26,0%

-35,6%

-45,7%

-54,2%

-53,6%

Премиум кредиты

-13,9%

-13,8%

-14,5%

-15,1%

-15,8%

-16,5%

Низкокачесвенные кредиты

Низкокачесвенные кредиты

6,3

4,0

3,6

2,8

3,1

3,2

Кредиты (gross)

30,6

28,8

29,7

30,9

33,5

36,2

Корпоративные кредиты

26,6

24,4

23,8

23,1

23,0

22,9

Розничные кредиты

3,9

4,4

5,9

7,8

10,4

13,2

Резервы

-24,3

-24,8

-26,1

-28,0

-30,4

-33,0

Корпоративные кредиты

-21,9

-21,9

-21,9

-21,8

-21,8

-21,7

Розничные кредиты

-2,4

-2,9

-4,2

-6,2

-8,6

-11,2

Норма резервирования

Корпоративные кредиты

-82,4%

-89,9%

-91,9%

-94,5%

-94,5%

-94,7%

Розничные кредиты

-59,7%

-65,9%

-71,9%

-79,9%

-82,6%

-85,0%

Источник: данные Банка, анализ Оценщика

Денежные средства и обязательные резервы

Объем денежных средств и ФОР на балансе Банка в 2017-2022 гг. прогнозировался в

соответствие с бизнес-планом Банка за соответствующий период. В дальнейшем прогноз

осуществлялся на основе отношения денежных средств к средствам клиентов в размере

9,1% (значение за 2022 г.).

Таблица 47 Динамика денежных средств Банка за 2017-2022 гг., млрд руб.

Показатель

2017

2018

2019

2020

2021

2022

Денежные средства и ФОР

16,5

17,2

18,0

19,9

21,9

23,7

Средства клиентов

193,2