содержание .. 15 16 17 18 ..

ПАО АНК «Башнефть». Ежеквартальные отчёты за 2016 год - часть 17

13

Информация об организаторе торговли на рынке ценных бумаг, на основании сведений которого

осуществляется расчет рыночной капитализации, а также иная дополнительная информация о

публичном обращении ценных бумаг по усмотрению эмитента:

Торги акциями ПАО АНК «Башнефть» осуществляются на организованном рынке ценных бумаг в

России. Обыкновенные (BANE) и привилегированные (BANEP) акции Компании торгуются на

Московской Бирже.

С 2002 г. акции ПАО АНК «Башнефть» обращались на торговой площадке ОАО «РТС». В 2011 г.

акции Общества были включены в перечень внесписочных ценных бумаг Московской Биржи.

В соответствии с Распоряжением Генерального директора ЗАО "ФБ ММВБ" № 850-р от 10

июля 2014 г. обыкновенные именные акции ПАО АНК "Башнефть" с 14 июля 2014 г. переведены из

раздела "Третий уровень" в раздел "Первый уровень" Списка ценных бумаг, допущенных к торгам

в ЗАО "ФБ ММВБ".

В соответствии с Распоряжением Генерального директора ЗАО "ФБ ММВБ" № 644-р от 29 мая

2015 г. привилегированные именные акции ПАО АНК "Башнефть" с 02.06.2015 г. переведены из

раздела "Третий уровень" в раздел "Первый уровень" Списка ценных бумаг, допущенных к торгам

в ЗАО "ФБ ММВБ".

2.3. Обязательства эмитента

2.3.1. Заемные средства и кредиторская задолженность

На 30.06.2016 г.

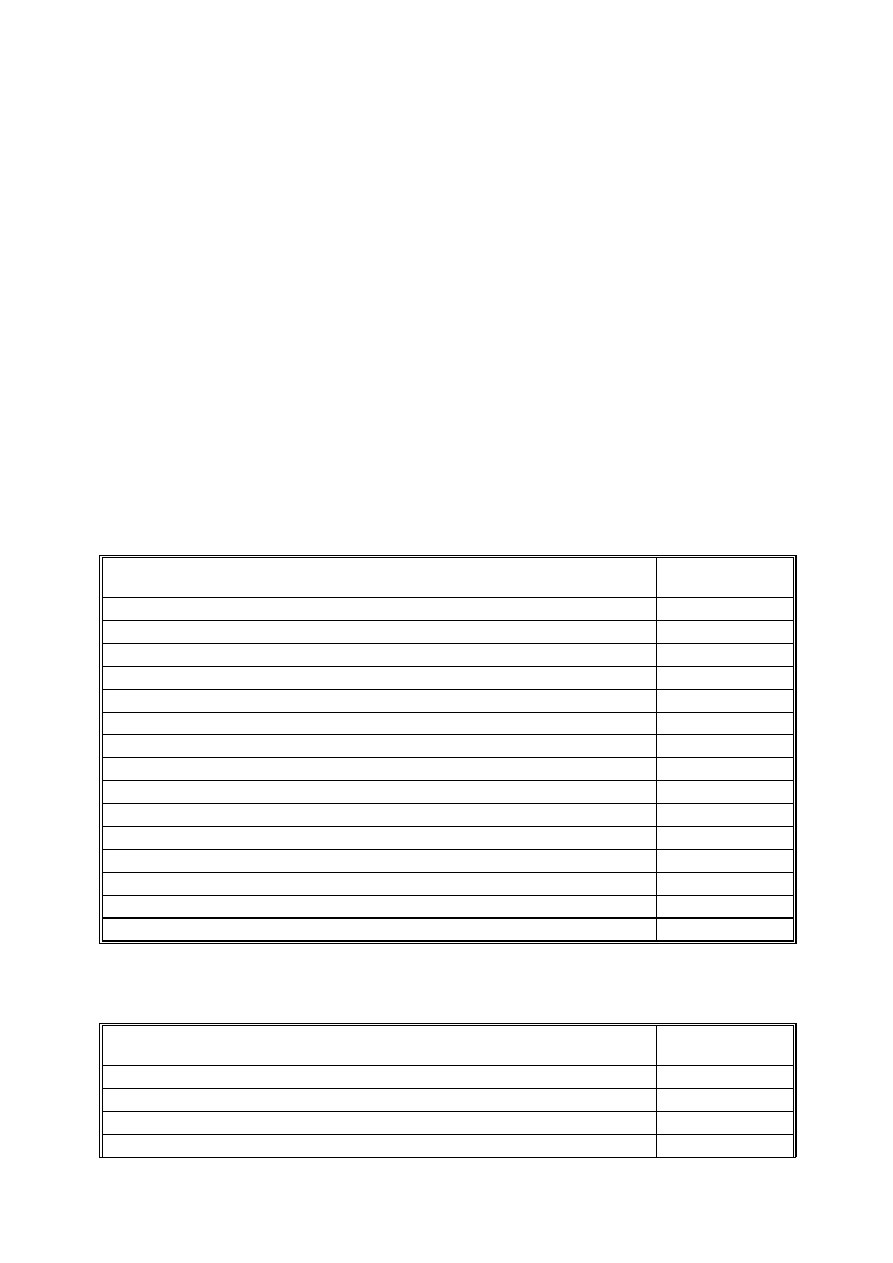

Структура заемных средств

Единица измерения:

тыс. руб.

Наименование показателя

Значение

показателя

Долгосрочные заемные средства

77 080 905

в том числе:

кредиты

10 000 000

займы, за исключением облигационных

2 080 905

облигационные займы

65 000 000

Краткосрочные заемные средства

23 972 257

в том числе:

кредиты

15 723 786

займы, за исключением облигационных

1 351 008

облигационные займы

6 897 463

Общий размер просроченной задолженности по заемным средствам

в том числе:

по кредитам

по займам, за исключением облигационных

по облигационным займам

Структура кредиторской задолженности

Единица измерения:

тыс. руб.

Наименование показателя

Значение

показателя

Общий размер кредиторской задолженности

144 048 732

из нее просроченная

792 696

в том числе

перед бюджетом и государственными внебюджетными фондами

12 221 204