содержание .. 8 9 10 11 ..

ПАО АНК «Башнефть». Ежеквартальные отчёты за 2016 год - часть 10

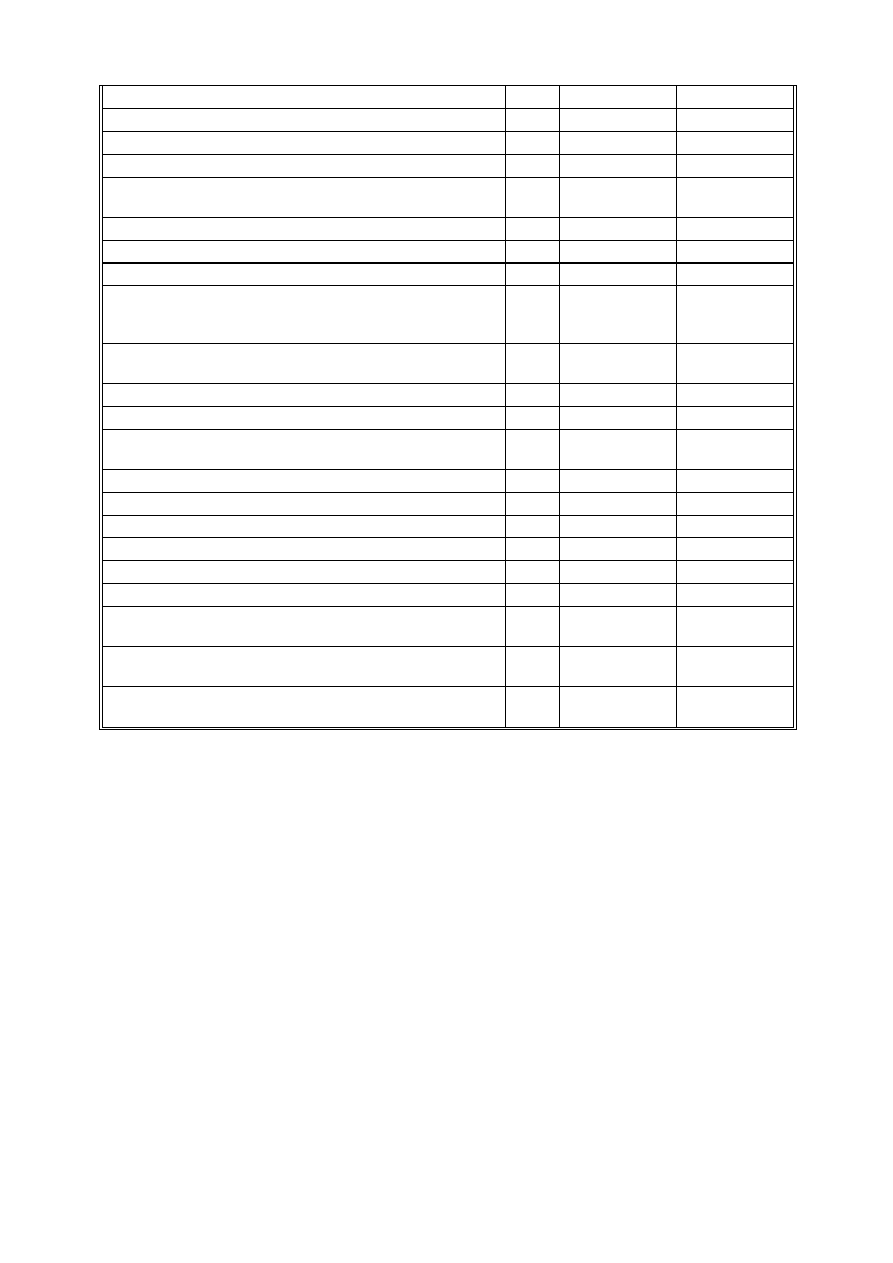

145

в т.ч. ДЗК ПАО АНК "Башнефть"

4311a

1 330 000

денежных вкладов собственников (участников)

4312

от выпуска акций, увеличения долей участия

4313

в т.ч. Головная компания

4313а

от выпуска облигаций, векселей и других долговых ценных

бумаг и др.

4314

14 998 125

9 998 750

прочие поступления

4319

Платежи - ВСЕГО

4320

-74 107 303

-97 936 314

в том числе:

собственникам (участникам) в связи с выкупом у них акций

(долей участия) организации или их выходов из состава

участников

4321

-17 868 905

на уплату дивидендов и иных платежей по распределению

прибыли в пользу собственников (участников)

4322

-19 901 563

-36 821 726

в т.ч. ДЗК ПАО АНК "Башнефть"

4322а

-522 168

-975 022

Головная компания

4322б

-18 583 009

в связи с погашением (выкупом) векселей и других

долговых ценных бумаг, возврат кредитов и займов

4323

-54 056 428

-42 736 800

в т.ч. Головная компания

4323б

в связи с погашением обязательств по финансовой аренде

4324

-3 401

налоги по финансовой деятельности организации

4325

-149 312

-505 482

прочие платежи

4329

Сальдо денежных потоков от финансовых операций

4300

-57 779 178

-1 653 329

Сальдо денежных потоков за отчетный период

4400

-23 189 891

30 297 886

Остаток денежных средств и денежных эквивалентов на

начало отчетного периода

4450

46 935 495

9 102 204

Остаток денежных средств и денежных эквивалентов на

конец отчетного периода

4500

23 212 167

46 935 495

Величина влияния изменений курса иностранной валюты по

отношению к рублю

4490

-533 437

7 535 405