содержание .. 8 9 10 11 ..

Корпорация ВСМПО-АВИСМА. ЕЖЕКВАРТАЛЬНЕ ОТЧЕТЫ ЗА 2012 год - часть 10

145

Галеева Наталья Евгеньевна;

Горохова Вера Сергеевна;

Закирова Алла Михайловна

;

Мещанинова Елена Петровна;

Тэттер Светлана Вячеславовна.

1.5.

Основные показатели деятельности и факторы, повлиявшие в отчетном году на

финансовые результаты деятельности Общества

Среднегодовая численность работающих в ОАО «Корпорация ВСМПО

-

АВИСМА» за отчетный

период составила

19 401

чел. (за 20

10

год:

18 198

чел.).

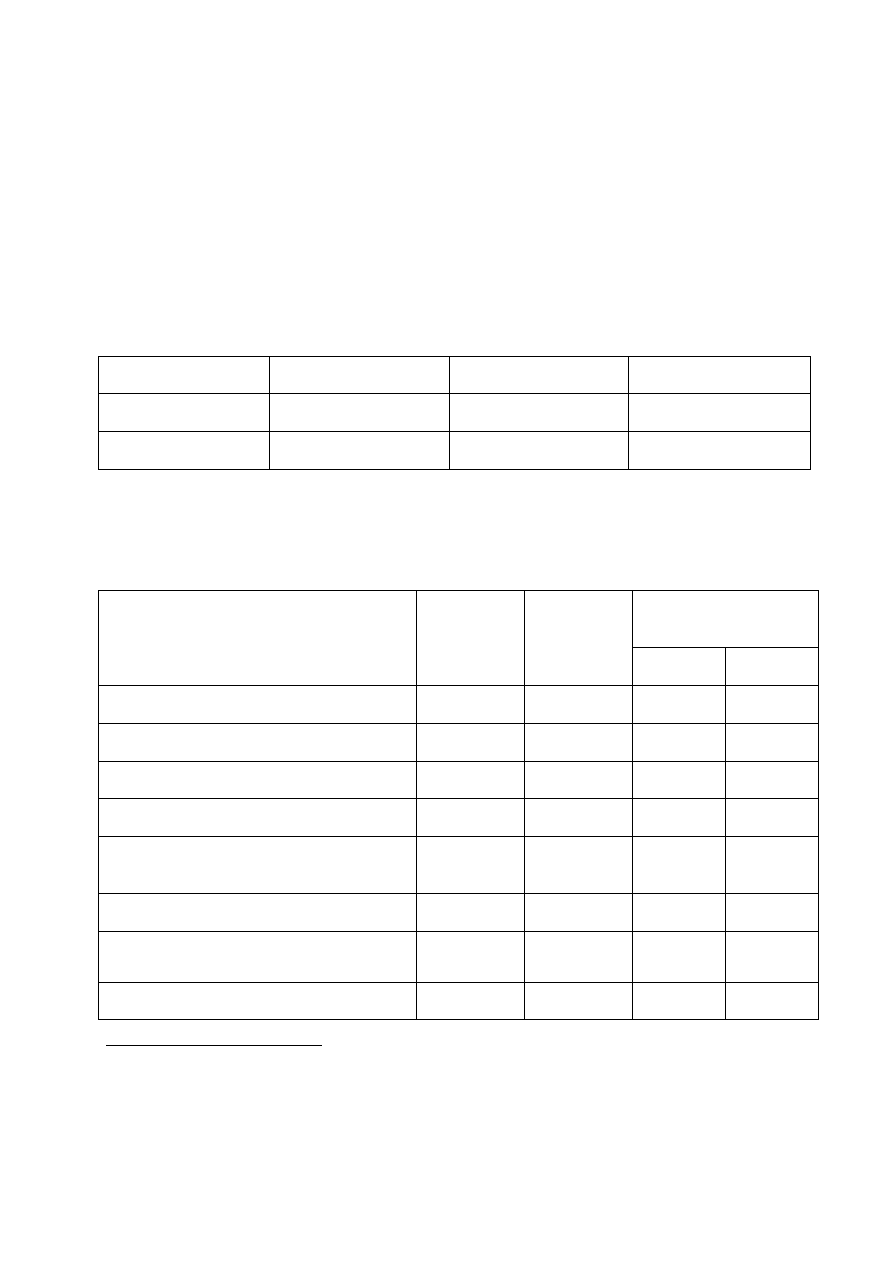

Официальные курсы иностранных валют, установленные ЦБ РФ по состоянию на:

31.12.2011 г.

31.12.2010 г.

31.12.2009 г.

1 Доллар США

32,1961

30,4769

30,2442

1 Евро

41,6714

40,3331

43,3883

Основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые

результаты деятельности ОАО

«

Корпорация

ВСМПО

-

АВИСМА

»:

Основные финансовые показатели

Показатель

2011

2010

Изменения 201

1

к

2010

+/-

%

Выручка от реализации, тыс.руб.

30 386 404

24 748 173

5 638 231

23%

EBITDA

6 171 528

, тыс.руб.

3 184 872

2 986 656

94%

Рентабельность по EBITDA

20.3%

, %

12.9%

7.4%

Прибыль от продаж, тыс.руб.

5 708 924

3 490 576

2 218 348

64%

Рентабельность по прибыли от продаж

18.8%

,

%

14.1%

4.7%

Прибыль до налогообложения, тыс.руб.

3 892 811

992 721

2 900 090

292%

Рентабельность по прибыли до

налогообложения

12.8%

, %

4.0%

8.8%

Чистая прибыль, тыс.руб.

3 058 175

646 334

2 411 841

373%

1

расчет показателя

EBITDA

по данным ОПУ

и Пояснений: стр.2300 ОПУ

+ стр.2330 ОПУ

-

стр.2320 ОПУ

+

стр.5640 Пояснений

.

2

расчет показателя рентабельности по

EBITDA

по данным ОПУ

и данных таблицы:

EBITDA /

стр.2110 ОПУ.

3

расчет показателя рентабельности продаж

по данным ОПУ:

стр.

2200 /

стр.

2110.

4

расчет показателя рентабельности по прибыли до налогообложения

по данным ОПУ:

стр.

2300 /

стр.

2110.