содержание .. 9 10 11 12 ..

Корпорация ВСМПО-АВИСМА. ЕЖЕКВАРТАЛЬНЕ ОТЧЕТЫ ЗА 2011 год - часть 11

8

I. Краткие сведения о лицах, входящих в состав органов управления

эмитента, сведения о банковских счетах, об аудиторе, оценщике и о

финансовом консультанте эмитента, а также об иных лицах,

подписавших ежеквартальный отчет

1.1. Лица, входящие в состав органов управления эмитента

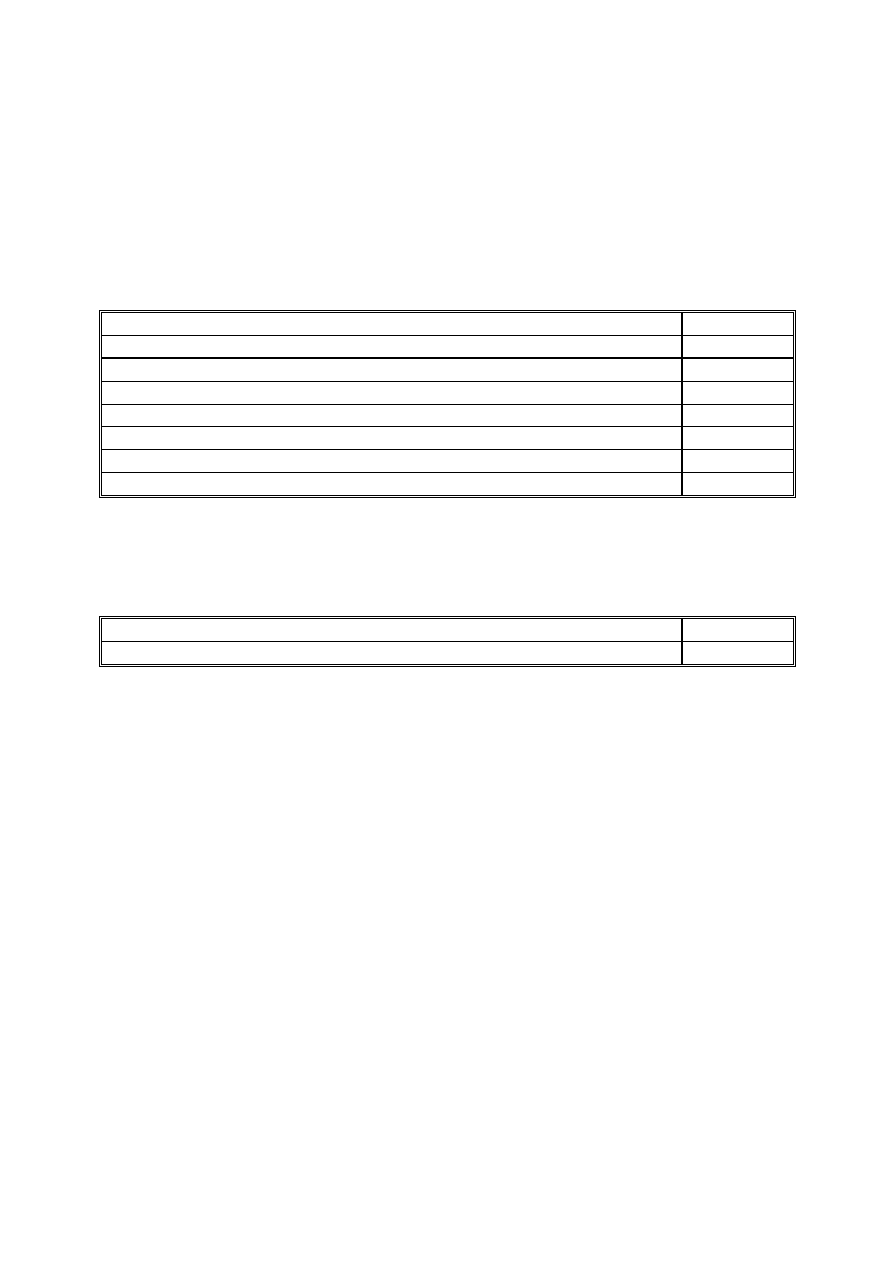

Состав совета директоров эмитента

ФИО

Год рождения

Алешин Алексей Владиславович

1959

Воеводин Михаил Викторович

1975

Мельников Николай Константинович

1955

Танкеев Владимир Петрович

1938

Тетюхин Владислав Валентинович

1932

Чемезов Сергей Викторович

1952

Шелков Михаил Евгеньевич

1968

Единоличный исполнительный орган эмитента

ФИО

Год рождения

Воеводин Михаил Викторович

1975

Состав коллегиального исполнительного органа эмитента

Коллегиальный исполнительный орган не предусмотрен

1.2. Сведения о банковских счетах эмитента

Сведения о кредитной организации

Полное фирменное наименование:

Закрытое акционерное общество "Юни Кредит Банк"

Сокращенное фирменное наименование:

ЗАО "Юни Кредит Банк"

Место нахождения:

Россия, г. Москва, Пречистинская набережная, 9

ИНН:

7710030411

БИК:

044525545

Номер счета:

40702810400010004247

Корр. счет:

30101810300000000545

Тип счета:

текущий, USD

Сведения о кредитной организации

Полное фирменное наименование:

Закрытое акционерное общество "Юни Кредит Банк"

Сокращенное фирменное наименование:

ЗАО "Юни Кредит Банк"

Место нахождения:

Россия, г. Москва, Пречистинская набережная, 9

ИНН:

7710030411

БИК:

044525545