содержание .. 1 2 3 4 ..

ПАО Газпром. Ежеквартальный отчёт за 1 квартал 2016 год - часть 3

50

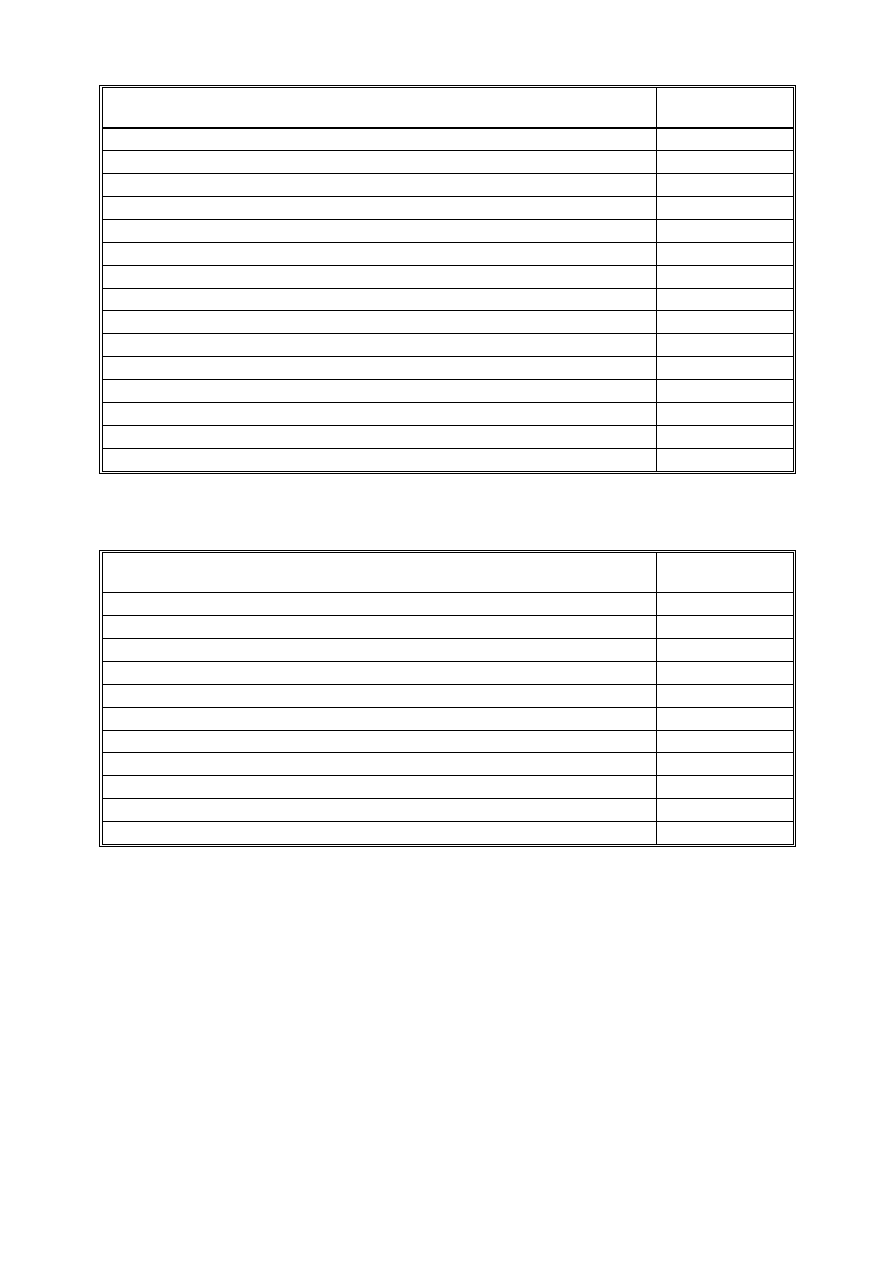

Наименование показателя

Значение

показателя

Долгосрочные заемные средства

1 629 649 458

в том числе:

кредиты

327 871 309

займы, за исключением облигационных

1 271 778 149

облигационные займы 30

000

000

Краткосрочные заемные средства 870

746

989

в том числе:

кредиты

70 234 410

займы, за исключением облигационных 798

779

779

облигационные займы

1 732 800

Общий размер просроченной задолженности по заемным средствам

-

в том числе:

по кредитам

-

по займам, за исключением облигационных

-

по облигационным займам

-

Структура кредиторской задолженности

Единица измерения: тыс. руб.

Наименование показателя

Значение

показателя

Общий размер кредиторской задолженности 520

167

922

из нее просроченная 124

522

799

в том числе

перед бюджетом и государственными внебюджетными фондами 34

039

144

из нее просроченная

-

перед поставщиками и подрядчиками 391

293

648

из нее просроченная 121

087

473

перед персоналом организации

1 019 512

из нее просроченная

-

прочая

93 815 618

из нее просроченная

3 435 326

При наличии просроченной кредиторской задолженности, в том числе по заемным средствам,

указываются причины неисполнения и последствия, которые наступили или могут наступить в будущем

для эмитента вследствие неисполнения соответствующих обязательств, в том числе санкции, налагаемые

на эмитента, и срок (предполагаемый срок) погашения просроченной кредиторской задолженности или

просроченной задолженности по заемным средствам:

Просроченная кредиторская задолженность ПАО «Газпром» по состоянию на 31 марта 2016 года

составляет 124 522 799 тыс. рублей. Просроченная кредиторская задолженность ПАО «Газпром»

по состоянию на указанную дату состоит, в основном, из задолженности перед дочерними

обществами ПАО «Газпром» за поставку и транспортировку природного газа, в договорах, с

которыми не предусмотрено начисление процентов, штрафных санкций и пени за невыполнение

договорных обязательств. Предполагаемые сроки погашения в настоящее время не определены.

Кредиторы, на долю которых приходится не менее 10 процентов от общей суммы кредиторской

задолженности или не менее 10 процентов от общего размера заемных (долгосрочных и краткосрочных)

средств:

Полное фирменное наименование: Акционерное общество «Газ Капитал» СА

Сокращенное фирменное наименование: «Газ Капитал» СА