Отчет об оценке объекта оценки № 1101/12-19. Нежилое помещение, Новосибирская область, г. Новосибирск, Советский район, ул. Энгельса

ОГРН 1105476013961, ИНН/КПП 5406632627 / 540401001,р/с 40702810929100011259 в ПАО АКБ «Авангардª, г. Москва, БИК 044525201, к/с 30101810000000000201

Отчет об оценке

объекта оценки № 1101/12-19

Объект оценки:

Нежилое помещение, общей площадью 77,2 кв.м., расположенное

на 1 этаже, номера на поэтажном плане: 1-8

адрес (местоположение):

Новосибирская область, город Новосибирск, Советский район,

ул. Энгельса, дом 14.

Дата оценки: «20ª декабря 2018 г.

Дата отчета: «18ª января 2019г.

_______________________________________________________________________________________

Новосибирск, 2019 г. -

2

СОПРОВОДИТЕЛЬНОЕ ПИСЬМО

«18ª января 2019г.

Арбитражному управляющему

Сидорову И.В.

Уважаемый Игорь Владимирович!

В соответствии с Договором на проведение оценки ʋ 1101/12 от «05ª декабря 2018 г., Исполнитель ООО «ОБПª

определил рыночную стоимость объекта оценки, расположенного по адресу: Новосибирская область, город Новосибирск,

Советский район, улица Энгельса, дом 14.

Цель оценки: определение рыночной стоимости объекта оценки в соответствие с заданием на оценку.

Предполагаемое использование результатов оценки: определение рыночной стоимости объекта оценки для

купли-продажи конкурсной массы (Федеральный закон ʋ127-ФЗ «О несостоятельности (банкротстве)ª, ст. 130).

Дата оценки: оценка проведена по состоянию на «20ª декабря 2018 г.

Объект оценки: Нежилое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже, номера на поэтаж-

ном плане: 1-8, по адресу: Новосибирская область, г. Новосибирск, Советский район, ул. Энгельса, дом 14.

Наиболее эффективное использование объекта оценки: универсальное (парикмахерская).

При определении рыночной стоимости объекта оценки использовались следующие подходы: доходный, сравни-

тельный.

Проведенные исследования и анализ позволяют сделать вывод, что рыночная стоимость объекта оценки, по

состоянию на «20ª декабря 2018 г., составляет:

3 853 000 (Три миллиона восемьсот пятьдесят три тысячи) рублей

Обращаем Ваше внимание, что это письмо не является отчетом об оценке, а только предваряет отчет.

Подробное описание методологии, положений, ограничений, условий и выводов нашего анализа содержится в

прилагаемом отчете об оценке.

Без письменного согласия Исполнителя настоящий отчет не может распространяться или публиковаться, равно как

и использоваться, даже в сокращенной форме, для иных целей, чем указано выше.

Отчет выполнен в соответствии с федеральным законом ʋ 135-ФЗ «Об оценочной деятельности в РФª, Федераль-

ными стандартами оценки (ФСО ʋ1, ФСО ʋ2, ФСО ʋ3, ФСО ʋ 7), Стандартами оценки Российского Общества Оцен-

щиков (ССО РОО 2015).

Отчет может быть использован только согласно определенному выше назначению. Отдельные части не могут

трактоваться самостоятельно. Настоящее письмо является частью отчета, который приведен далее.

3

Содержание

1.

ОБЩИЕ СВЕДЕНИЯ

4

1.1

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

4

1.2

ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

4

1.3

ЗАДАНИЕ НА ОЦЕНКУ

5

1.4

СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

6

1.5

ЗАЯВЛЕНИЕ О СООТВЕТСТВИИ

7

1.6

ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ (В

ТОМ ЧИСЛЕ СПЕЦИАЛЬНЫЕ)

7

1.7

СОДЕРЖАНИЕ И ОБЪЕМ РАБОТ, ИСПОЛЬЗОВАННЫХ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

8

1.8

ОЦЕНИВАЕМЫЕ ПРАВА

10

1.9

ВИД ОПРЕДЕЛЯЕМОЙ СТОИМОСТИ. ОБОСНОВАНИЕ ПРИМЕНЕНИЯ

10

1.10

ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ И ОБОСНОВАНИЕ ИХ ПРИМЕНЕНИЯ

10

1.11

ПРИМЕНЯЕМЫЕ ОБЩИЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ, ОБЯЗАТЕЛЬНЫЕ К ПРИМЕНЕНИЮ

10

2.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

11

2.1

ОПИСАНИЕ РАЙОНА ОКРУЖЕНИЯ ОБЪЕКТА ОЦЕНКИ

11

2.2

ТОЧНОЕ ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ (С ПРИВЕДЕНИЕМ ССЫЛОК НА ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ ЕГО

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ)

13

2.2.1

Описание земельных участков

13

2.2.2

Количественные и качественные характеристики объекта оценки

14

2.2.3

Информация о текущем использовании объекта оценки

16

2.2.4

Другие факторы и характеристики, относящиеся к объекту оценки, существенно

влияющие на его стоимость

16

2.2.5

Перечень документов, используемых оценщиком и устанавливающих количественные

и качественные характеристики объекта оценки

16

2.3

БАЛАНСОВАЯ СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ

16

2.4

ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДАННЫХ С УКАЗАНИЕМ

ИСТОЧНИКОВ ИХ ПОЛУЧЕНИЯ

17

3.

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ И ОБОСНОВАНИЕ ЗНАЧЕНИЙ ИЛИ ДИАПАЗОНОВ

ЗНАЧЕНИЙ ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ

17

3.1

АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

17

3.1.1

Наиболее эффективное использование земельного участка как свободного

17

3.1.2

Наиболее эффективное использование земельного участка с улучшениями

17

3.2

АНАЛИЗ ОБЩЕЙ ПОЛИТИЧЕСКОЙ, СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ ОБСТАНОВКИ В РОССИИ И НОВОСИБИРСКОЙ

ОБЛАСТИ

18

3.3

ОБЗОР СЕГМЕНТА РЫНКА ОБЪЕКТА НЕДВИЖИМОСТИ, АНАЛИЗ ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ

22

3.4

ОСНОВНЫЕ ВЫВОДЫ ОТНОСИТЕЛЬНО РЫНКА НЕДВИЖИМОСТИ В СЕГМЕНТАХ, НЕОБХОДИМЫХ ДЛЯ ОЦЕНКИ

ОБЪЕКТА

27

4.

ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ

ПОДХОДОВ С ПРИВЕДЕНИЕМ РАСЧЕТОВ И ОБОСНОВАНИЕ ВЫБОРА ПРИМЕНЕНИЯ

ПОДХОДОВ К ОЦЕНКЕ ОБЪЕКТА ОЦЕНКИ

28

4.1

ВЫБОР ПОДХОДОВ И МЕТОДОВ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

28

4.2

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ СРАВНИТЕЛЬНЫМ ПОДХОДОМ

30

4.3

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ДОХОДНЫМ ПОДХОДОМ

37

4.4

СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ И ОПРЕДЕЛЕНИЕ ИТОГОВОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

45

5.

ПРОВЕРКА НА СОБЛЮДЕНИЕ ПРИНЦИПОВ В ОЦЕНКЕ

47

6.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

48

7.

ПРИЛОЖЕНИЯ

49

4

1.

Общие сведения

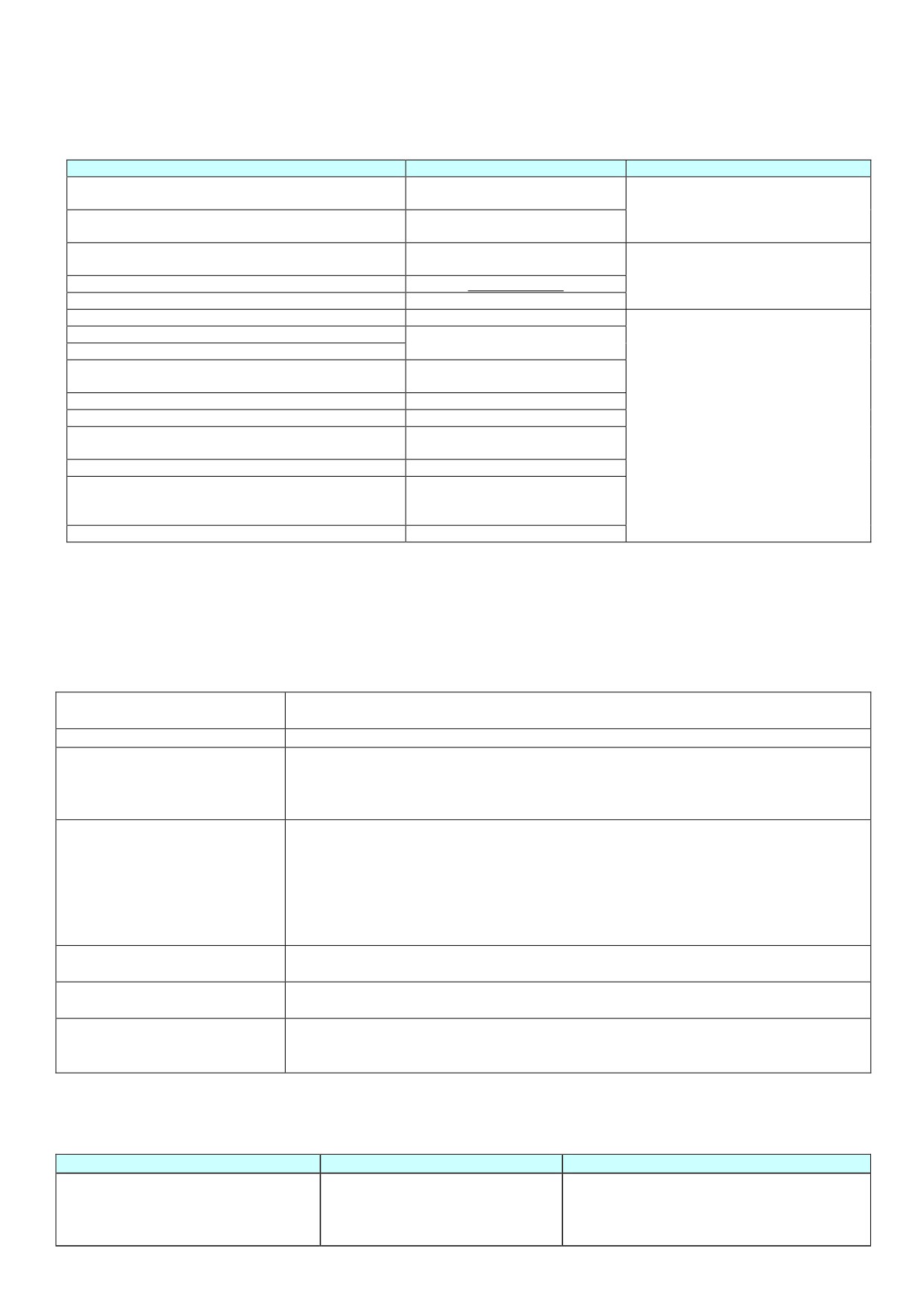

1.1 Основные факты и выводы

Таблица 1.1.1 Общая информация, идентифицирующая объект оценки

Нежилое помещение, общей площадью 77,2 кв.м., расположенное

на 1 этаже, номера на поэтажном плане: 1-8, по адресу: Новосибир-

Объект оценки

ская область, г. Новосибирск, Советский район, ул. Энгельса, дом

14.

Объект оценки:

Нежилое помещение, общей площадью 77,2 кв.м., расположенное

на 1 этаже, номера на поэтажном плане: 1-8, по адресу: Новосибир-

ская область, г. Новосибирск, ул. Энгельса, дом 14.

Здание, в котором располагается объект оценки:

Здание многоквартирного жилого дома, общежитие, этажность: 9;

Состав объекта с указанием сведений, достаточ-

расположенное по адресу: Новосибирская область, город Новоси-

ных для идентификации каждой из его частей

бирск, Советский район, улица Энгельса, дом 14.

Характеристики земельных участков под зданием:

Земельный участок. Категория земель: земли населенных пунктов.

Для занимаемого общежития с нежилыми помещениями:

54:35:091895:54, общая площадь: 6 272 кв. м., адрес (местоположе-

ние): Новосибирская область, г. Новосибирск, ул. Энгельса, 14.

Общая площадь объекта оценки, кв.м.

77,2

Тип оцениваемого имущества

Недвижимое имущество

Новосибирская область, г. Новосибирск, Советский район, улица

Адрес объекта оценки

Энгельса, дом 14

Год постройки (ввода в эксплуатацию) объекта

1987

оценки:

Первоначальная балансовая стоимость помеще-

Данные заказчиком не предоставлены (смотри Приложение)

ния, рублей

Остаточная балансовая стоимость здания поме-

Данные заказчиком не предоставлены (смотри Приложение)

щения, рублей

Текущее использование объекта оценки

Парикмахерская

Наиболее эффективное использование объекта

Универсальное (парикмахерская)

оценки

Существующие права на объект оценки

Право собственности

Кадастровый номер объекта права:

54:35:091895:1508

Собственник

ООО «Прометейª

Оцениваемые права, ограничения (обременения)

Право собственности, ипотека в силу закона, прочие

этих прав

ограничения/обременения (см. специальные допущения)

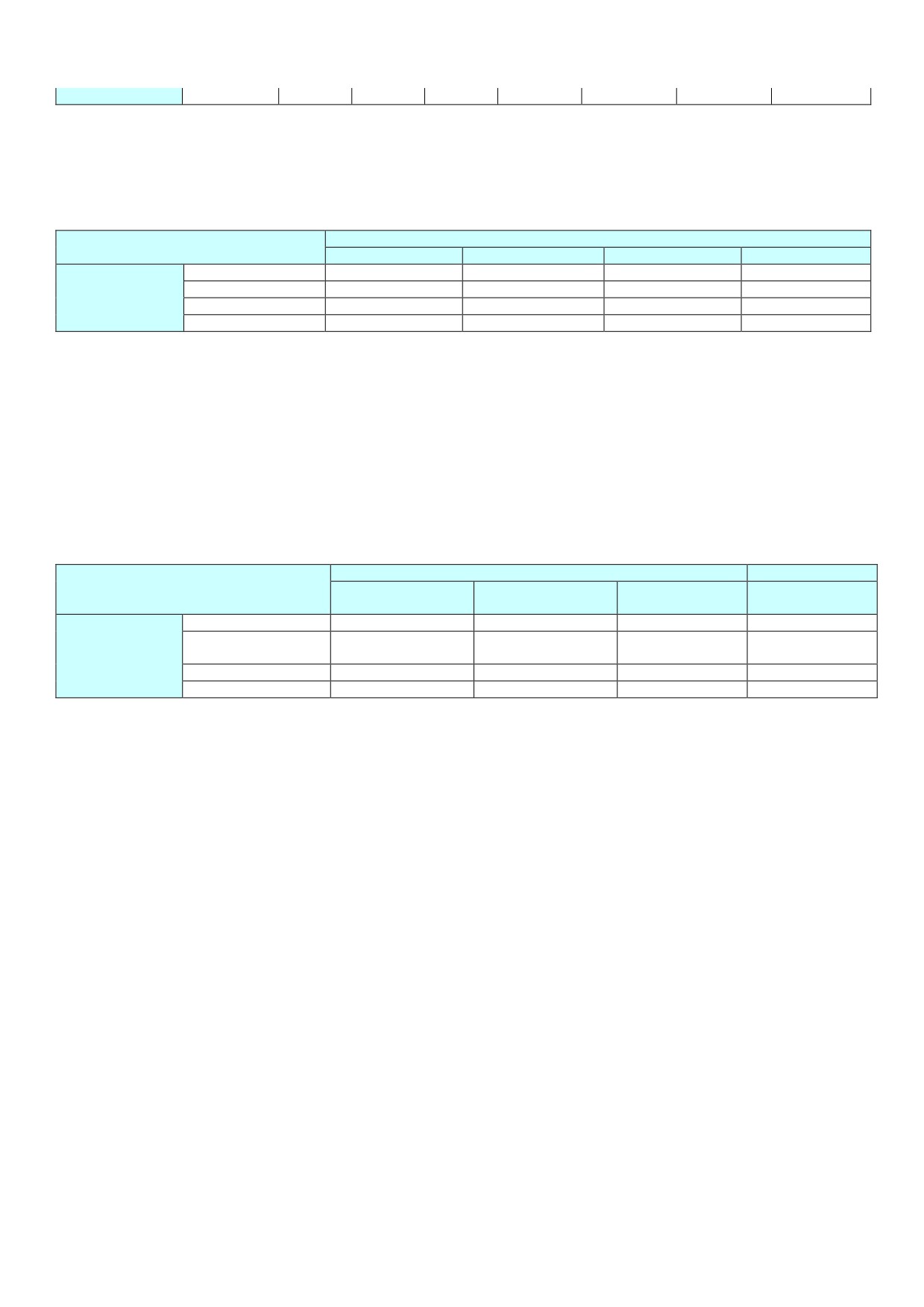

Таблица 1.1.2 Результаты оценки объекта оценки, полученные при применении различных подходов к оценке

Подход

Стоимость объекта оценки, рублей

Вес, %

Затратный:

Не применяется

0,0%

Сравнительный:

3 919 676

62,5%

Доходный:

3 741 619

37,5%

Средневзвешенная стоимость, рублей

3 852 905

100%

Итоговая величина рыночной стоимости объекта оценки по состоянию на «20ª декабря 2018 г. составляет,

рублей:

3 853 000 (Три миллиона восемьсот пятьдесят три тысячи) рублей

1.2 Основание для проведения оценки

Договор на проведение оценки ʋ 1101/12 от «05ª декабря 2018г. между Обще-

ством с ограниченной ответственностью

«Оценка и бизнес-планированиеª

Основание для проведения оценки

(ООО «ОБПª), именуемым в дальнейшем «Исполнительª, в лице директора

Германа Александра Николаевича, действующего на основании Устава, с одной

стороны, и ООО «Прометейª", именуемое в дальнейшем «Заказчикª, в лице

5

арбитражного управляющего Сидорова Игоря Владимировича, действующего

на основании Решения Арбитражного суда НСО от 08.10.2018г., по делу ʋА45-

13598/2018, с другой стороны

1.3 Задание на оценку

Таблица 1.3.1 Задание на оценку

Нежилое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже,

Объект оценки

номера на поэтажном плане: 1-8, по адресу: Новосибирская область, г. Ново-

сибирск, Советский район, ул. Энгельса, дом 14.

Объект оценки:

Нежилое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже,

номера на поэтажном плане: 1-8, по адресу: Новосибирская область, г. Ново-

сибирск, ул. Энгельса, дом 14.

Здание, в котором располагается объект оценки:

Состав объекта с указанием сведений,

Здание многоквартирного жилого дома, общежитие, этажность: 9: Новосибир-

достаточных для идентификации

ская область, город Новосибирск, Советский район, улица Энгельса, дом 14.

каждой из его частей

Характеристики земельных участков под зданием:

Земельный участок. Категория земель: земли населенных пунктов. Для зани-

маемого общежития с нежилыми помещениями:

54:35:091895:54, общая пло-

щадь: 6 272 кв. м., адрес (местоположение): Новосибирская область, г. Ново-

сибирск, ул. Энгельса, 14;

Ссылки на доступные для оценщика документы, содержащие характеристики

объекта недвижимости и его составных частей:

Характеристики объекта оценки и его

1. Фотографии объекта оценки;

составных частей

2. Выписка из ЕГРН ʋ 54-0-1-121/4737/2018-934 от 09.07.2018 года;

3. Технический паспорт помещения от 12.12.2018 г.;

4. Справка о балансовой стоимости объекта оценки от 14.01.2019г.

Нежилое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже,

номера на поэтажном плане: 1-8, по адресу: Новосибирская область, г. Ново-

сибирск, Советский район, ул. Энгельса, дом 14. принадлежат на праве соб-

Имущественные права на объект

ственности ООО «Прометейª ИНН 5408009048, что подтверждает Выписка из

оценки

ЕГРН ʋ 54-0-1-121/4737/2018-934 от 09.07.2018 года, выданная Федеральной

службой государственной регистрации, кадастра и картографии по Новоси-

бирской области на основании Договора купли-продажи нежилого помещения

от 25.05.2016г.

Право собственности.

Оцениваемые права, ограничения

Обременения и ограничения: ипотека в силу закона; прочие

(обременения) этих прав

ограничения/обременения (см. специальные допущения)

Цель оценки

Определение рыночной стоимости объекта оценки

Предполагаемое использование ре-

для купли-продажи конкурсной массы (Федеральный закон ʋ127-ФЗ

«О

зультатов оценки (цели и задачи про-

несостоятельности (банкротстве)ª, ст. 130).

ведения оценки)

Ограничения и пределы применения

Результаты данной оценки могут быть использованы только в соответствии с

полученной итоговой стоимости

их предполагаемым использованием

Вид стоимости

Рыночная стоимость

Дата заявления на оценку

«05ª декабря 2018 года

Дата оценки (дата проведения оцен-

ки, дата определения стоимости объ-

«20ª декабря 2018 года

екта оценки)

Дата обследования объекта оценки

«20ª декабря 2018 года

Срок проведения оценки

с «05ª декабря 2018 года по «18ª января 2019 года

Дата составления отчета

«18ª января 2019 года

Тип оцениваемого имущества

Нежилое помещение

Новосибирская область, г. Новосибирск, Советский район, ул. Энгельса, дом

Адрес объекта оценки

14.

- выводы о правах на оцениваемое имущество должны делаться на основании

предоставленных документов на объекты оценки в предположении их досто-

Допущения и ограничения, на кото-

верности или с допущением существования прав на объекты оценки (при от-

рых должна основываться оценка

сутствии документов по объективным причинам);

- специальная техническая экспертиза и инвентаризация объектов оценки не

проводится;

6

- все прогнозы, сделанные в отчете, должны базироваться на текущей рыноч-

ной ситуации; допущения, применяемые в оценке в отношении перспектив

развития объекта оценки, обоснованы рыночными данными и тенденциями;

- в отчете должны быть использованы достоверные источники информации;

- рыночная (справедливая) стоимость объекта оценки может быть приведена в

виде единой величины и выражена в рублях.

1.4 Сведения о заказчике оценки и об оценщике

Таблица 1.4.1 Сведения о Заказчике оценки

Организационно-правовая форма

Общество с ограниченной ответственностью

Полное наименование

Общество с ограниченной ответственностью «Прометейª

ОГРН дата присвоения

ОГРН 1165476076435 дата присвоения 16.03.2016г.

ИНН/КПП 5408009048 / 540801001;

к/с 30101810250040000867 в Сибирском ГУ Банка России;

Реквизиты

БИК 045004867;

р/с 40702810700030001138 ФИЛИАЛ Сибирский ПАО Банк "ФК - Открытие".

Место нахождения

630005, г. Новосибирск, а/я 5

Таблица 1.4.2 Сведения об Оценщике, подписавшем отчет об оценке

ФИО

Герман Анна Михайловна

Место нахождения Оценщика

630087, г. Новосибирск, ул. Немировича-Данченко, д. 167, офис 428

Член саморегулируемой организации «Общероссийская общественная органи-

Информация о членстве в саморегу-

зация «Российское общество оценщиковª (РОО) (регистрационный номер в

лируемой организации оценщиков

реестре оценщиков ʋ002721), включен в реестр членов РОО 10.01.2008 г.

Документы о получении образования

Диплом о профессиональной переподготовке ПП ʋ633845 от 26.11.2007 г. в

в области оценочной деятельности

Новосибирском государственном университете экономики и управления.

Ответственность оценщика застрахована в ОСАО «ИНГОССТРАХª. Договор

(страховой полис) ʋ 433-121121/15/0321R/776/00001/5 - 002721 от 07 апреля

2017 г. сроком действия с 01 июля 2017 г. по 31 декабря 2018 г. Страховая

Сведения о страховании ответствен-

сумма 300 000 рублей.

ности оценщика

Ответственность оценщика застрахована в СПАО

«ИНГОССТРАХª и АО

«АльфаСтрахованиеª.

Договор

(страховой

полис)

ʋ

433-

121121/18/0325R/776/00002/18-002721 от 07.09.2018 года со сроком действия с

01 января 2019 г. по 30 июня 2020 г. Страховая сумма 300 000 рублей.

Стаж работы в оценочной деятель-

12 лет

ности

Степень участия в составлении дан-

Выполнила весь отчет

ного отчета об оценке

Оценщик подтверждает, что:

• не является учредителем, собственником, акционером, должностным лицом

или работником юридического лица - заказчика;

• не является лицом, имеющим имущественный интерес в объекте оценки, не

состоит с указанными лицами в близком родстве или свойстве;

• в отношении объекта оценки не имеет вещные или обязательственные пра-

ва вне договора;

Сведения о независимости Оценщи-

• не является участником (членом) или кредитором юридического лица - за-

ка

казчика;

• заказчик не является кредитором или страховщиком Оценщика;

• заказчик либо иные заинтересованные лица не вмешивались в деятельность

Оценщика, в том числе не ограничивали круг вопросов, подлежащих выясне-

нию или определению при проведении оценки объекта оценки;

• размер оплаты Оценщику за проведение оценки объекта оценки не зависел

от итоговой величины стоимости объекта оценки.

Таблица 1.4.3. Информация обо всех привлекаемых к проведению оценки и подготовке отчета об оценке организациях и

специалистах с указанием их квалификации, и степени их участия в проведении оценки объекта оценки

Наименование (ФИО)

Должность

Место нахождения

Не привлекались

Образование, квалификация

Степень участия

7

Таблица 1.4.4 Сведения о юридическом лице, заключившем с Оценщиком трудовой договор

Организационно-правовая форма

Общество с ограниченной ответственностью

Общество с ограниченной ответственностью «Оценка и бизнес-

Полное наименование

планированиеª

ОГРН, дата присвоения

ОГРН 1105476013961 дата присвоения 25.05.2010 г.

ИНН/КПП 5406632627/540401001, р/с 40702810929100011259 в

Реквизиты

ПАО АКБ

«Авангардª, г. Москва, БИК

044525201, к/с

30101810000000000201

630087, г. Новосибирск, ул. Немировича-Данченко, д. 167, офис

Место нахождения

428

Сведения о договоре страхования ответственно-

сти юридического лица, с которым оценщик за-

ключил трудовой договор, за нарушение требова-

ний договора на проведение оценки и договора

страхования ответственности за причинение вре-

Ответственность ООО «Оценка и бизнес-планированиеª застрахо-

да имуществу третьих лиц в результате наруше-

вана в АО «АльфаСтрахованиеª ʋ 5691R/776/30473/8 сроком

ния требований Федерального закона от

действия с «07ª августа 2018 г. по «23ª августа 2019г. (Страховая

16.07.1998 ʋ 135-ФЗ «Об оценочной деятельно-

сумма 10 000 000 рублей).

сти в Российской Федерацииª, федеральных

стандартов оценки, иных нормативных правовых

актов Российской Федерации в области оценоч-

ной деятельности, стандартов и правил оценочной

деятельности

Юридическое лицо, с которым Оценщик заключил трудовой до-

говор подтверждает, что:

• не имеет имущественный интерес в объекте оценки;

• не является аффилированным лицом Заказчика;

• не является зависимым от Заказчика в иных случаях, установ-

ленных законодательством Российской Федерации;

Сведения о независимости юридического лица, с

• заказчик либо иные заинтересованные лица не вмешивались в

которым Оценщик заключил трудовой договор

деятельность Юридического лица, с которым Оценщик заключил

трудовой договор, в том числе не ограничивали круг вопросов,

подлежащих выяснению или определению при проведении оцен-

ки объекта оценки;

• размер денежного вознаграждения за проведение оценки объек-

та оценки не зависел от итоговой величины стоимости объекта

оценки.

1.5 Заявление о соответствии

Подписавший данный Отчет Оценщик в своей работе следовал этическим принципам и профессиональным требо-

ваниям, изложенным в Кодексе поведения МСО. Настоящим заявлением оценщик удостоверяет нижеследующее:

• отчет предназначен для Заказчика оценки и иных заинтересованных лиц (пользователей отчета об оценке);

• утверждения и факты, содержащиеся в данном отчете, являются правильными и корректными и основываются на зна-

ниях оценщика;

• анализ и заключения учитывают принятые допущения и ограничения и являются личными, независимыми и профес-

сиональными анализом и заключениями;

• у оценщика отсутствует текущий и будущий имущественный интерес в оцениваемом объекте;

• вознаграждение оценщика за проведение оценки никак не связано с результатом оценки;

• результат оценки не предполагал заранее определенной стоимости или стоимости, определенной в пользу клиента;

• отчет был подготовлен согласно требованиям Кодекса профессиональной этики;

• образование оценщика соответствует необходимым требованиям;

• оценщик имеет опыт оценки аналогичного имущества и знает район его нахождения;

• никто, кроме лиц, указанных в отчете, не обеспечивал профессиональной помощи в подготовке Отчета.

1.6 Допущения и ограничительные условия, использованные оценщиком при

проведении оценки (в том числе специальные)

Отчет по оценке подготовлен в соответствии со следующими допущениями:

• выводы о правах на имущество сделаны на основании предоставленных правоустанавливающих документов в предпо-

ложении их достоверности (специальная правовая экспертиза прав на имущество не проводилась, предполагается, что

все предоставленные документы соответствуют действующему законодательству РФ);

8

• совместная оценка земельного участка и находящихся на нем объектов капитального строительства при отсутствии

правоустанавливающих и правоподтверждающих документов на земельный участок проводится с учетом установленных

действующим законодательством прав и обязанностей собственника объектов капитального строительства в отношении

земельного участка, а также типичного на рассматриваемом рынке поведения собственников в отношении аналогичного

земельного участка (выкуп или аренда).

• в отсутствие документально подтвержденных имущественных прав третьих лиц в отношении оцениваемого объекта

недвижимости, ограничений (обременений), а также экологического загрязнения оценка объекта проводится исходя из

предположения об отсутствии таких прав, ограничений (обременений) и загрязнений с учетом обстоятельств, выявлен-

ных в процессе осмотра, если в задании на оценку не указано иное.

• при оценке выводы делались на основании того допущения, что владелец распоряжается своим имуществом, исходя из

своих наилучших интересов;

• специальная техническая экспертиза и инвентаризация объекта оценки не проводится, предполагается, что он находит-

ся в состоянии, соответствующем фактическому износу, если об ином не станет доподлинно известно оценщику из до-

стоверных источников;

• в отчете используются достоверные источники информации. Однако Оценщик не может гарантировать абсолютную

точность информации, поэтому для всех сведений указывается источник информации;

• для оценки объекта оценки использовались данные его целевого использования и фактического состояния внешней,

внутренней отделки;

• все расчеты, приведенные в данном отчете, проведены в программе MicrosoftOfficeExcel (и представлены округленно),

поэтому при пересчете без применения данной программы (вручную) результаты могут отличаться (незначительно).

• рыночная стоимость объекта оценки должна быть приведена в виде единой величины и выражена в рублях в соответ-

ствии с Заданием на оценку;

• Рыночная стоимость является величиной, формируемой рынком, и не зависит от системы налогообложения, применя-

емой собственником или покупателем объекта оценки, это та сумма, которую собственник получит в итоге. Поэтому в

данном отчете стоимость НДС не выделяется из полученных результатов, и итоговая рыночная стоимость объекта оцен-

ки не зависит от того, на какой системе налогообложения работает продавец/ покупатель. То есть, в случае необходимо-

сти выделения НДС - итоговая рыночная стоимость объекта оценки включает уже все налоги, связанные со сделкой.

Специальные допущения, сделанные при составлении данного Отчета:

• Объекта оценки имеет ограничение (обременение) в виде ипотеки в силу закона; прочие ограничения/обременения. В

соответствии с целями данной оценки, данные обременение не учитываются, так как не оказывают влияния на результа-

ты расчетов рыночной стоимости объекта оценки.

• В документах, предоставленных Заказчиком, площадь объекта оценки отличается. В Выписке из ЕГРН ʋ 54-0-1-

121/4737/2018-934 от 09.07.2018 года фигурирует площадь 80,7 кв.м. В Техническом паспорте на нежилое помещение от

12.12.2018 г. площадь равна 77,2 кв.м. Оценщик для дальнейших расчетов будет пользоваться данными из технического

паспорта, т.к. дата его составления более свежая.

Отчет об оценке был составлен в соответствии с нижеследующими ограничениями:

• выдержки из отчета и сам отчет не могут копироваться без письменного согласия оценщика;

• оценщики не предоставляют дополнительных консультаций по данному отчету и не отвечают в суде по вопросам, свя-

занным с объектом оценки, за исключением случаев, оговариваемых отдельными договорами;

• ни весь отчет, ни какая-либо его часть не могут быть представлены Заказчиком для использования в целях рекламы,

для мероприятий по связям с общественностью без предварительного письменного разрешения Оценщика. Отчет или его

части могут быть использованы Заказчиком только в соответствии с назначением, определенным в отчете;

• заключение об искомой стоимости, содержащееся в отчете, относится к объекту оценки в целом. Любое соотнесение

частей стоимости, с какой- либо частью объекта является неправомерным, если это не оговорено в отчете;

• мнение оценщика относительно стоимости действительно только на дату оценки. Оценщики не принимают на себя

ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые

могут повлиять на стоимость оцениваемого имущества;

• итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для

целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с

объектом оценки или даты предоставления публичной оферты прошло не более шести месяцев.

1.7 Содержание и объем работ, использованных для проведения оценки

В соответствии с определенной целью, особенностями оцениваемого объекта и сложившейся экономической ситу-

ацией на рынке оцениваемого объекта был определен процесс оценки. Процесс оценки включал исследования и анализ,

необходимые для заключения выводов об искомой стоимости. Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оцен-

ки;

д) составление отчета об оценке (п. 23 ФСО ʋ 1).

9

Для определения стоимости объекта оценки оценщик исследует рынок в тех его сегментах, к которым относятся

фактическое использование объекта оценки и другие необходимые для определения его стоимости разрешенные виды

использования

При сборе информации об оцениваемом объекте недвижимости оценщик или его представитель проводит осмотр

объекта оценки в период, возможно близкий к дате оценки, если в задании на оценку не указано иное. В случае непрове-

дения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допуще-

ния и ограничения, связанные с непроведением осмотра (ФСО ʋ 7).

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный

подходы. При выборе используемых при проведении оценки подходов следует учитывать не только возможность приме-

нения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения,

полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подхо-

дов, используемых оценщиком (п. 11 ФСО ʋ 1).

Затратный подход (п. 18-20 ФСО № 1).

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат,

необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, поз-

воляющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание

точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта

точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными

стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для

специальных целей.

В общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчиты-

вается в следующей последовательности:

• определение стоимости прав на земельный участок как незастроенный;

• расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

• определение прибыли предпринимателя;

• определение износа и устареваний;

• определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объ-

ектов и прибыли предпринимателя и вычитания их физического износа и устареваний ;

• определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости

объектов капитального строительства (ФСО ʋ 7).

Сравнительный подход (п. 12-14 ФСО № 1)

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости объекта оценки пу-

тем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа инфор-

мация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных

сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении

оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных

и информации о рынке объекта оценки.

Доходный подход (п. 15-17 ФСО № 7)

Доходный подход - совокупность методов оценки, основанных на определении ожидаемых доходов от использо-

вания объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнози-

ровать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков

и капитализации дохода

Согласование результатов оценки (п. 25 ФСО № 1).

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов

к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения

промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся

промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить

проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором

результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапа-

зона стоимости, полученной при применении другого подхода (методов) (при наличии).

10

1.8 Оцениваемые права

В соответствии с заданием на оценку, определению подлежит рыночная стоимость объекта недвижимости: нежи-

лое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже, номера на поэтажном плане: 1-8, по адресу: Но-

восибирская область, г. Новосибирск, Советский район, ул. Энгельса, дом 14.

Предполагаемое использование результатов оценки (цели и задачи проведения оценки) - определение рыночной

стоимости объекта оценки для купли-продажи конкурсной массы (Федеральный закон ʋ127-ФЗ «О несостоятельности

(банкротстве)ª, ст. 130).

Оценке в данном отчете подлежит право собственности на объект недвижимости.

Право собственности [ГК РФ, статья 209] включает право владения, пользования и распоряжения имуществом.

Собственник может по своему усмотрению совершать в отношении своего имущества любые действия, не противореча-

щие закону и иным правовым актам и не нарушающие права и интересы других лиц, в том числе отчуждать свое имуще-

ство в собственность другим лицам, передавать его им, оставаясь собственником права владения, пользования и распо-

ряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным обра-

зом.

1.9 Вид определяемой стоимости. Обоснование применения

В соответствии со ст.10 Федерального закона ʋ135-ФЗ «Об оценочной деятельности в РФª от 29.07.1998 г., дого-

вор на проведение оценки должен содержать вид определяемой стоимости.

Согласно Договору на проведение оценки (см. п. 1.2 настоящего Отчета), определению подлежит рыночная сто-

имость объекта оценки.

Рыночная стоимость - наиболее вероятная цена, по которой данный объект может быть отчужден на открытом

рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а

на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов;

цена сделки представляет собой разумное вознаграждение за объект и принуждения к совершению сделки в отно-

шении сторон сделки с чьей-либо стороны не было;

платеж за объект выражен в денежной форме [135-ФЗ].

Применяется на основании Федерального закона ʋФЗ-135 «Об оценочной деятельности в РФª от 29.07.1998 г.

1.10 Применяемые стандарты оценочной деятельности и обоснование их при-

менения

Оценщик применил следующие стандарты оценочной деятельности:

• Федеральный стандарт оценки «Общие понятия, подходы и требования к проведению оценки (ФСО ʋ1)ª, утвержден-

ный приказом Минэкономразвития России от 20 мая 2015 г. ʋ 297;

• Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО ʋ 2)ª, утвержденный приказом Минэкономраз-

вития России от 20 мая 2015 г. ʋ 298;

• Федеральный стандарт оценки «Требования к отчету об оценке (ФСО ʋ 3)ª, утвержденный приказом Минэкономраз-

вития России от 20 мая 2015 г. ʋ 299;

• Федеральный стандарт оценки «Оценка недвижимости (ФСО ʋ 7)ª, утвержденный приказом Минэкономразвития

России от 25.09.2014 N 611;

• Стандарты оценки Российского Общества Оценщиков (ССО РОО 2015).

Вышеуказанные стандарты применяются на основании Федерального закона ʋ135-ФЗ «Об оценочной деятельно-

сти в РФª от 29.07.1998 г., статья 11, 14, 15, 15.1.

1.11 Применяемые общие понятия и определения, обязательные к применению

1.

Объект оценки - объект гражданских прав, в отношении которого законодательством Российской Федерации

установлена возможность его участия в гражданском обороте [ФСО ʋ1].

2.

Цена

- это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате

совершенной или предполагаемой сделки [ФСО ʋ1].

3.

Стоимость объекта оценки

- это наиболее вероятная расчетная величина, определенная на дату оценки в

соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки

и виды стоимости [ФСО ʋ1].

4.

Ликвидационная стоимость - это расчетная величина, отражающая наиболее вероятную цену, по которой данный

объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции

для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества [ФСО

ʋ 2].

5.

Инвестиционная стоимость

- это стоимость объекта оценки для конкретного лица или группы лиц при

установленных данным лицом (лицами) инвестиционных целях использования объекта оценки [ФСО ʋ 2].

11

6.

Подход к оценке - это совокупность методов оценки, объединенных общей методологией. Метод проведения

оценки объекта оценки - это последовательность процедур, позволяющая на основе существенной для данного

метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке [ФСО ʋ1].

7.

Доходный подход

- совокупность методов оценки, основанных на определении ожидаемых доходов от

использования объекта оценки [ФСО ʋ1].

8.

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости объекта оценки

путем сравнения оцениваемого объекта с объектами-аналогами [ФСО ʋ1].

9.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат,

необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний

[ФСО ʋ1].

10. Итоговая величина стоимости - стоимость объекта оценки, рассчитанная при использовании подходов к оценке и

обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных

подходов к оценке [ФСО ʋ1].

11. Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) - это дата, по состоянию на

которую определена стоимость объекта оценки [ФСО ʋ1].

12. Объект-аналог - объект, сходный объекту оценки по основным экономическим, материальным, техническим и

другим характеристикам, определяющим его стоимость [ФСО ʋ1]

13. Допущение

- предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств,

связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе

оценки [ФСО ʋ1].

2.

Описание объекта оценки

Объектом оценки является нежилое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже, номера на

поэтажном плане: 1-8, по адресу: Новосибирская область, г. Новосибирск, Советский район, ул. Энгельса, дом 14.

2.1 Описание района окружения объекта оценки

Таблица 2.1.1 Описание района окружения объекта оценки

Характеристика

Значение

Новосибирская область, г. Новосибирск, Советский район, ул. Энгельса,

Адрес (местоположение) объекта оценки

дом 14.

Средне - и многоэтажные жилые дома, мало-, среднеэтажные администра-

Основной тип застройки

тивные здания, индивидуальные жилые дома.

Основной тип зданий

Кирпичные, панельные.

Плотность (полнота) застройки

Плотность застройки высокая.

Этажность застройки

1-10-ти этажные здания.

Территория благоустроена. Подъезд к зданию осуществляется со стороны

Благоустройство территории

ул. Энгельса. В окружающей застройке выполнены все стандартные виды

благоустройства, озеленение территории посадкой деревьев и прочее.

Горячее и холодное водоснабжение, канализация, центральное отопление,

Наличие инженерной инфраструктуры

электроснабжение, телефонизация, радиофикация, телевидение.

Окружающая застройка в пределах 1 км. представлена: жилыми домами с

разнообразными типами квартир, административными зданиями. Даль-

Особенности окружающей среды

нейшее перспективное развитие района возможно путем точечной за-

стройки и за счет реконструкции ветхой недвижимости

Объект оценки расположен на ул. Энгельса. На расстоянии, примерно, 300

м. от объекта оценки расположена остановка маршрутов городского

Транспортная доступность

транспорта «Поликлиника (ул. Гидромонтажная)ª, через которую прохо-

дит 8 маршрута общественного транспорта. Транспортная доступность

-

высокая.

Вид подъездных путей

Асфальтированные дороги. Состояние покрытия хорошее.

Затопляемость

Риск затопления территории отсутствует.

Грунты, почвы

Грунтовые условия соответствуют капитальному строительству.

Интенсивность движения транспорта

Низкая.

Деловая активность района, в котором

расположен объект оценки (в рамках насе-

Низкая.

ленного пункта)

Наличие парковки

Есть.

Вблизи объекта оценки не располагаются предприятия, дающие вредные

выбросы в атмосферу. В районе расположения объекта оценки фактиче-

Экологическая обстановка

ские выбросы в атмосферу не превышают ПДК и отвечают требованиям

городского комитета охраны природы. Состояние окружающей среды в

районе оценивается рынком как хорошее.

12

Уровень активности сектора рынка объек-

Высокая активность рынка продаж и рынка аренды торговых, офисных

та оценки

помещений.

Дополнительные характеристики местоположения:

- отрицательные

Отдаленность района от центра города.

Близость остановок общественного транспорта;

Хорошая транспортная доступность;

- положительные

Развитая социально-бытовая инфраструктура;

Высокая деловая активность.

Объект оценки расположен в г. Новосибирске. Схемы местоположения объекта оценки в масштабах города и

квартала приведены ниже.

Объект оценки

Рисунок 2.1.1. Местоположение объекта оценки на схеме г. Новосибирска

13

Объект оценки

Рисунок 2.1.2. Схема квартала, в котором расположен объект оценки

2.2 Точное описание объекта оценки (с приведением ссылок на документы,

устанавливающие его количественные и качественные характеристики)

2.2.1 Описание земельных участков

- Земельный участок. Категория земель: земли населенных пунктов. Для занимаемого общежития с нежилыми помеще-

ниями: 54:35:091895:54, общая площадь: 6 272 кв. м., адрес (местоположение): Новосибирская область, г. Новосибирск,

ул. Энгельса, 14.

Рис. 2.2.1.1 Земельный участок под объектом оценки

14

Рельеф участка спокойный ровный. Подъезд к участку осуществляется по асфальтированной дороге по ул. Энгель-

са. Состояние покрытия хорошее.

Таблица 2.2.1. Описание земельных участков

Характеристика

Значение

Ссылка на источник информации

Площадь земельного участка, приходящаяся на объ-

не выделена

ект оценки, кв.м.

Общая площадь земельного участка под зданием,

6 272 кв. м.

кв.м.

Новосибирская область, г. Ново-

Адрес (местоположение) объекта оценки

сибирск, ул. Энгельса, 14.

Кадастровый номер участка

54:35:091895:54

Кадастровая стоимость земельного участка, руб.

31 555 811,84 руб.

Категория

Земли населенных пунктов

Разрешенное использование

Для занимаемого общежития с

Существующее использование

нежилыми помещениями

Не правильной геометрической

Форма участка

формы

Рельеф

Спокойный

Покрытие участка

Асфальт

Подземные инженерные комму-

по данным осмотра

Наличие линейных объектов

никации

Наличие площадных объектов

Многоквартирный жилой дом

Теплоснабжение, горячее и хо-

Инженерные коммуникации

лодное водоснабжение, канали-

зация, электроснабжение

Состояние участка

Спланирован, благоустроен

2.2.2 Количественные и качественные характеристики объекта оценки

Объектом оценки являются нежилое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже, номера

на поэтажном плане: 1-8, по адресу: Новосибирская область, г. Новосибирск, Советский район, ул. Энгельса, дом 14.

Ниже приведено описание объекта оценки со ссылками на документы, устанавливающие количественные и каче-

ственные характеристики помещения.

Таблица 2.2.2.1 Сведения об имущественных правах и обременениях

Существующий вид права на

Право собственности

объект оценки

Субъект права собственности

Общество с ограниченной ответственностью «Прометейª

ИНН/КПП 5408009048 / 540801001;

к/с 30101810250040000867 в Сибирском ГУ Банка России;

Реквизиты собственника

БИК 045004867;

р/с 40702810700030001138 ФИЛИАЛ Сибирский ПАО Банк "ФК - Открытие".

Нежилое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже, номера

на поэтажном плане: 1-8, по адресу: Новосибирская область, г. Новосибирск, Совет-

ский район, ул. Энгельса, дом 14. Принадлежат на праве собственности ООО «Про-

Документы правоустанавлива-

метейª ИНН

5408009048, что подтверждает Выписка из ЕГРН ʋ

54-0-1-

ющие и подтверждающие

121/4737/2018-934 от

09.07.2018 года, выданная Федеральной службой государ-

ственной регистрации, кадастра и картографии по Новосибирской области на осно-

вании Договора купли-продажи нежилого помещения от 25.05.2016г.

Существующий вид права на

Общедолевая собственность жильцов многоквартирного жилого дома

земельный участок

Кадастровый номер объекта

54:35:091895:1508

права:

Право собственности.

Сведения об обременениях,

Обременения и ограничения:

ипотека

в

силу

закона;

прочие

связанных с объектом оценки

ограничения/обременения (см. специальные допущения)

Основные конструктивные решения, характеристики и состояние элементов строительных конструкций приняты

оценщиком на основании документов, предоставленных Заказчиком оценки и внешнего осмотра объекта оценки.

Таблица 2.2.2.2 Сведения о физических свойствах объекта оценки

Характеристика

Значение

Ссылка на источник

Нежилое помещение, общей

площадью

77,2 кв.м., располо-

Выписка из ЕГРН ʋ 54-0-1-121/4737/2018-

Объект оценки

женное на 1 этаже, номера на

934 от 09.07.2018 года

поэтажном плане: 1-8.

15

Новосибирская область, г. Ново-

Адрес объекта оценки

сибирск, Советский район, ул.

Энгельса, дом 14.

Кадастровый номер

54:35:091895:1508.

История создания и эксплуатации объекта права

Многоквартирный жилой дом,

Тип здания

общежитие

Год постройки здания

1987

Технический паспорт на нежилое помеще-

На дату оценки нежилое поме-

ние от 12.12.2018 г.; данные осмотра

Текущее использование

щение эксплуатируются в каче-

стве парикмахерской

Основные характеристики здания/помещения

Строительный объем, м3

данных нет

Общая площадь здания/помещения,

Выписка из ЕГРН ʋ 54-0-1-121/4737/2018-

77,2 м2

м2

934 от 09.07.2018 года;

Высота помещений, м

2,50 м

Технический паспорт на нежилое помеще-

Этаж расположения объекта оценки

1

ние от 12.12.2018 г.; данные осмотра

Этажность здания

9

Основные конструктивные решения и характеристики элементов строительных конструкций объекта

Фундамент

Железобетонный

Стены

Кирпич

Перекрытия

Железобетонные

Крыша

Наплавляемая

Потолок

«армстронгª, стены

-

Внутренняя отделка

покрашены, полы

- линолеум,

ламинат

По результатам осмотра; Технический пас-

Пластиковые окна, деревянные

порт на нежилое помещение от 12.12.18 г.

Проемы

двери, металлические двери

Водопровод, канализация, горя-

Инженерные системы

чая вода, отопление, телефон,

вентиляция

Сведения об износе и устареваниях

элементов строительных конструк-

0%

ций объекта

Сведения об износе и устареваниях объекта

Физический износ

31%

См.раздел 2.2

Функциональное устаревание

не выявлено

См.раздел 2.2

Экономическое устаревание

не выявлено

См.раздел 2.2

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые име-

ют специфику, влияющую на результаты оценки объекта оценки

В состав объекта оценки не входят элементы, которые имеют специфику, влияющую на результаты оценки объекта

оценки

По факту осмотра состояние части помещений - хорошее, части - удовлетворительное, требующее ремонта; см.

фотографии (Приложение ʋ 1), состояние инженерных систем - удовлетворительное.

Накопленный износ - это уменьшение восстановительной или замещающей стоимости объекта оценки, которое

происходит в результате его физического разрушения, функционального и внешнего устаревания, или комбинации этих

причин.

И = ( 1 - (1 - Ифиз) * (1 - Уфунк) * (1 - Уэк) ) *100%,

где: И - износ совокупный,

Ифиз - износ физический,

Уфунк - функциональное устаревание

Уэк- экономическое устаревание

Физический износ

Для расчета физического износа в настоящем отчете применяется метод срока жизни:

И физ = (ЭВ / ЭСЖ)*100%,

где И физ - физический износ, %;

ЭВ - эффективный возраст, лет;

ЭСЖ - экономический срок жизни, приравненный к нормативному сроку жизни, лет.

16

Нормативный срок жизни принят согласно «Средним нормативным срокам службы основных фондов учреждений

и организаций, состоящих на государственном бюджетеª, утвержденных ЦСУ СССР, Министерством финансов СССР,

Госпланом СССР, Госстроем СССР 28 февраля 1972 г. ʋ 9.17.

Эффективный возраст показывает состояние и полезность объекта. Эффективный возраст здания может быть

меньше, чем его хронологический возраст, если здание эксплуатировалось надлежащим образом, имеет отличное каче-

ство отделки, или существует недостаток подобных зданий на рынке. В то же время, если здание долгое время не эксплу-

атировалось, находится в ненормальном состоянии, затраты на требуемый ремонт больше, чем добавляемая при этом

стоимость объекта, или объект не востребован рынком, - эффективный возраст здания может значительно превышать его

хронологический возраст. То есть, понятие эффективного возраста включает в себя физическое состояние объекта и его

функциональное устаревание.

Хронологический возраст рассчитан, как разница текущего года и года ввода в эксплуатацию.

В данном отчете эффективный возраст приравнен к хронологическому возрасту.

Таблица 2.2.2.3 Расчет физического износа объекта оценки

№ п/п

Наименование

Значение

Ссылка на источник информации

1

Год постройки

1987

см. табл. 2.2.2.2

Принят согласно «Средним нормативным срокам службы

основных фондов учреждений и организаций, состоящих

2

Нормативный срок жизни, лет

100

на государственном бюджетеª, утвержденных ЦСУ

СССР, Министерством финансов СССР, Госпланом

СССР, Госстроем СССР 28 февраля 1972 г. ʋ9.17

3

Хронологический возраст, лет

31

Рассчитан Оценщиком: 2018-1987

В данном отчете эффективный возраст приравнен к хро-

4

Эффективный возраст, лет

31

нологическому возрасту

5

Оставшийся срок жизни, лет

69

(п.2 - п.4)

6

Физический износ (округленно)

31,0%

(п.4 / п.2 * 100)

Функциональное устаревание имущества - износ имущества из-за несоответствия современным требованиям к

данному имуществу.

В результате анализа текущего использования объекта оценки, оценщики пришли к выводу, что у оцениваемого

объекта функциональное устаревание отсутствует.

Экономическое устаревание определяет уменьшение полезности здания в результате действия внешних факторов

- изменения положения по отношению к основным транспортным, коммунальным, коммерческим и другим сооружени-

ям, изменения рыночных условий, изменения финансовых и законодательных условий и т. д. Определяется двумя мето-

дами:

- капитализацией потерь дохода, относящегося к изменению внешних условий;

- сравнением продаж подобных объектов при стабильных и измененных внешних условиях.

О наличии экономического устаревания свидетельствует отрицательная стоимость земли, полученная при расчете

ее методом остатка.

Величина экономического устаревания определяется как отношение отрицательной стоимости земельного участка

к стоимости улучшений. У объекта оценки экономическое устаревание не выявлено.

2.2.3 Информация о текущем использовании объекта оценки

На дату оценки нежилое помещение используется в качестве универсальных помещений (парикмахерская).

2.2.4 Другие факторы и характеристики, относящиеся к объекту оценки, существенно

влияющие на его стоимость

Другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость, не

выявлены.

2.2.5 Перечень документов, используемых оценщиком и устанавливающих количе-

ственные и качественные характеристики объекта оценки

Количественные и качественные характеристики объекта установлены на основании предоставленных Заказчиком

документов:

1. Фотографии объекта оценки;

2. Выписка из ЕГРН ʋ 54-0-1-121/4737/2018-934 от 09.07.2018 года;

3. Технический паспорт на нежилое помещение от 12.12.2018 г.;

4. Справка о балансовой стоимости объекта оценки от 14.01.2019г.

2.3 Балансовая стоимость объекта оценки

Таблица 2.3.1 Сведения о балансовой стоимости объекта оценки

Параметр

Значение

Ссылка на источник

Первоначальная балансовая стоимость объекта оценки, рублей:

н/д

Справка о балансовой стоимости объек-

17

Остаточная балансовая стоимость объекта оценки, рублей:

н/д

та оценки от 14.01.2019г.

2.4 Перечень использованных при проведении оценки объекта оценки данных

с указанием источников их получения

Данные, использованные при проведении оценки получены из следующих источников:

1. Данные о показателях социально-экономического положения Новосибирской области и Российской Федерации.

2. Данные о количественных и качественных характеристиках объекта оценки. Источник получения ― копии доку-

ментов, представленных Заказчиком оценки (см. Приложение 1 настоящего отчета);

3. Данные о ценах предложения по рынку объекта оценки, характеристика объектов-аналогов. Источник получе-

ния ― интернет сайт «Коммерческая недвижимость в Новосибирске: офисы, торговые площади, склады

-

НГС.НЕДВИЖИМОСТЬª http://kn.ngs.ru/, интернет сайт агентства недвижимости

«КВАДРОТЕКАª

http://www.sasn.ru и т. д.

4. Данные о динамике изменения цен на рынке коммерческой недвижимости города Новосибирска на сентябрь 2018

года. Источник получения ― «Мониторинг предложения на рынке аренды и продажи коммерческой недвижимо-

сти Новосибирска, сентябрь 2018г.ª, предоставленный независимой исследовательской и брокерской компанией

RID Analytics (Realty Investments Development Analytics).

5. Данные опроса экспертных мнений о размере значимых величин, используемых в оценочной деятельности, прове-

денного НРО РОО, 2018 год, источник: http://www.noroo.ru.

3.

Анализ рынка объекта оценки и обоснование значений или диапа-

зонов значений ценообразующих факторов

Объектом оценки является нежилое помещение, общей площадью 77,2 кв.м., расположенное на 1 этаже, номера на

поэтажном плане: 1-8, по адресу: Новосибирская область, г. Новосибирск, Советский район, ул. Энгельса, дом 14.

3.1 Анализ наиболее эффективного использования объекта оценки

Принцип наиболее эффективного использования (НЭИ) - является одним из основополагающих принципов оцен-

ки недвижимости. Тот вариант использования, который обеспечит объекту наибольший чистый доход в течение заданно-

го периода времени, т.е. тот вариант использования, выбранный среди разумных, возможных и законно альтернативных

вариантов, который является физически возможным, достаточно обоснованным и финансово осуществимым и приводит

к наивысшей стоимости объекта, - и является наилучшим.

Именно на этой предпосылке строятся все расчеты рыночной стоимости объекта недвижимости, в предположении,

что эффективный собственник будет использовать свое имущество в расчете на наибольшую отдачу от владения им.

Чтобы ответить на вопрос, какую нишу рынка занимает тот или иной объект недвижимости, необходимо проана-

лизировать варианты его наиболее эффективного использования. Наиболее эффективное использование представляет

собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей сто-

имости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и фи-

нансово оправдано (ФСО ʋ 7, п.13).

Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее

эффективное использование определяется с учетом имеющихся объектов капитального строительства (ФСО ʋ 7, п. 16).

3.1.1 Наиболее эффективное использование земельного участка как свободного

При проведении анализа предполагается, что участок земли является незастроенным или может быть освобожден

путем сноса имеющегося здания и при этом стоимость свободного земельного участка превысит стоимость собственно-

сти с существующими улучшениями.

Участок расположен в г. Новосибирск, ул. Энгельса. Для использования участка как свободного, необходимо про-

вести: снос имеющегося здания, утилизацию, рекультивацию поверхностного слоя земли.

Оцениваемый объект является помещениями, которые не могут быть обособлены для целей сноса и освобождения

земельного участка. Учитывая выше сказанное, анализ физически возможных и законодательно разрешенных возможных

вариантов использования земельного участка, как свободного не проводится, а расчет его рыночной стоимости исходит

из того допущения, что вариант использования, соответствующий его разрешенному использованию, является макси-

мально эффективным.

3.1.2 Наиболее эффективное использование земельного участка с улучшениями

Данный анализ позволяет определить наиболее эффективное использование объекта как земельного участка с уже

имеющимися улучшениями, то есть, вариант использования, который обеспечит максимальную доходность в долгосроч-

ной перспективе. Анализируя рынок приносящей доход недвижимости, можно отметить, что в данном сегменте присут-

ствуют торговые, офисные (универсальные), складские и производственные здания и помещения.

Законодательная разрешенность. Различного рода ограничения и сервитуты (обременения) могут повлиять на

18

возможные варианты использования земельных участков. В данном случае, объект является зданием университета с не-

жилыми помещениями, следовательно, в нем можно разместить: а) офисные (универсальные), б) торговые, в) производ-

ственно-складские помещения.

Физическая осуществимость. Использование участка земли с улучшениями разнообразно: магазин, офис, склад,

производство. Объект оценки - нежилые помещения.

Такие параметры как, планировка, конфигурация, расположение помещения в здании (1 этаж), наличие отдельного

входа, техническое состояние, оснащенность инженерными коммуникациями и мощностями, коридорная система, ме-

стоположение (ул. Энгельса рядом с автобусной остановкой) позволяет использовать объект оценки в качестве: а) офис-

ного, б) торгового. Использование под производственно-складские помещения - не рационально, так как комнаты в по-

мещении небольшие, со стандартными проемами, отсутствуют пандусы, подъездные пути не подходят для грузового

транспорта.

Финансовая обеспеченность. Из всех физически возможных и законодательно разрешенных вариантов использо-

вания земельного участка, выбираются такие варианты использования, которые обеспечивают доход владельцу участка,

превышающий величину необходимых инвестиций и эксплуатационных расходов.

Учитывая местоположение, соотношение спроса и предложения рынка недвижимости, Оценщик пришел к следу-

ющему заключению:

Объект оценки по специфике архитектурно-планировочного решения здания подходит для использования его в

качестве офисных помещений, т.к. затраты на ремонт, перепланировку и обустройство помещения будут минимальными.

Таким образом, доход владельцу участка, превышающий величину необходимых инвестиций и эксплуатационных

расходов, обеспечит использование помещения в качестве а) офисного (универсального) помещения.

Максимальная продуктивность. Из всех финансово целесообразных вариантов, использование, которое создает

максимальную остаточную стоимость земли, либо обеспечивает максимальный возврат инвестированного капитала, яв-

ляется наилучшим и наиболее эффективным. Текущее использование объекта оценки - в качестве офисных (универсаль-

ных) помещений, будет наилучшим и наиболее эффективным использованием.

Сведем результаты проведенного анализа в таблицу для наглядности:

Офисное

Производственно-

Торговое

Наименование

(универсальные)

складское

помещение

помещение

помещение

Законодательная разрешенность

разрешено

разрешено

разрешено

Физическая осуществимость

возможно

возможно

-

Финансовая обеспеченность

целесообразно

-

-

Максимальная продуктивность

продуктивно

-

-

ИТОГО:

Наиболее эффективно

-

-

После проведенного анализа Оценщик пришел к выводу, что наилучшим использованием оцениваемого объекта с

учетом законодательно разрешенного, физически осуществимого, финансово обоснованного, и обеспечивающего

наивысшую доходность, является существующее использование в качестве офисных (универсальных) помещений.

3.2 Анализ общей политической, социально-экономической обстановки в Рос-

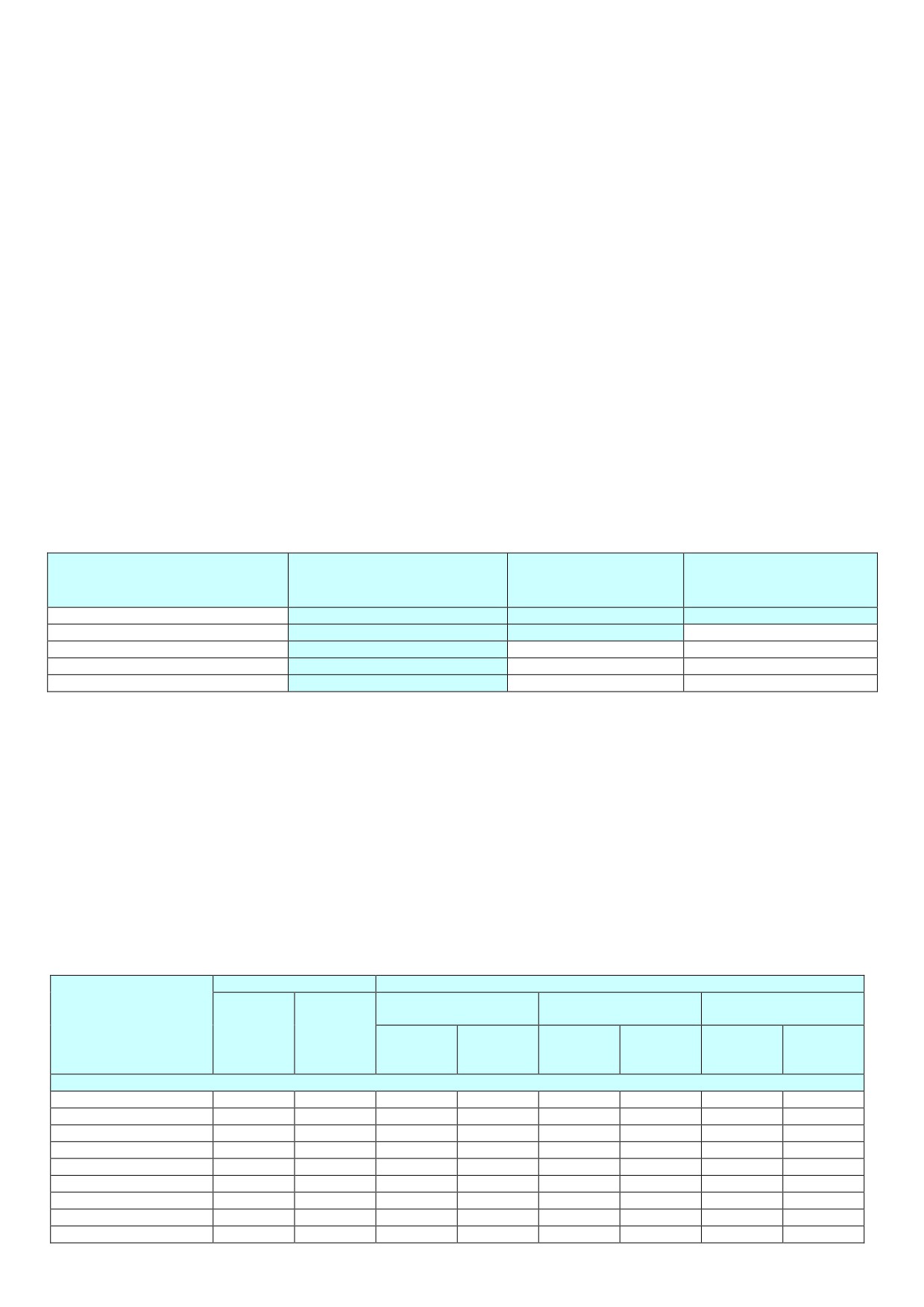

сии и Новосибирской области

Россия:

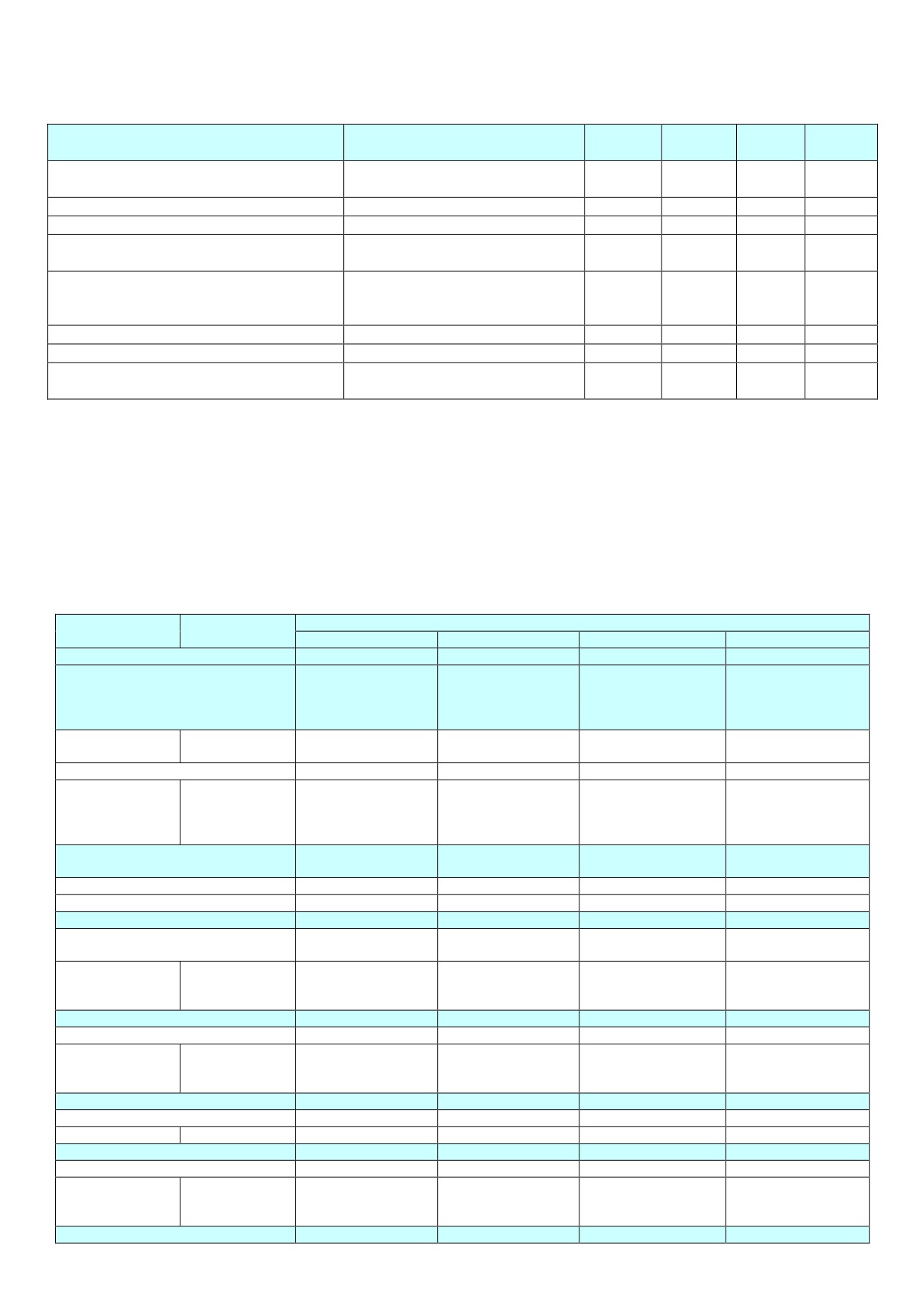

Объем ВВП России за I полугодие 2018г. составил в текущих ценах 47086,0 млрд.рублей. Индекс его физического

объема относительно I полугодия 2017г. составил 101,7%. Индекс-дефлятор ВВП за I полугодие 2018г. по отношению к

ценам I полугодия 2017г. составил 108,8%.

В сентябре 2018г. по сравнению с предыдущим месяцем индекс потребительских цен составил 100,2%, в том числе

на продовольственные товары - 99,9%, непродовольственные товары - 100,4%, услуги - 100,2%.

Таблица 3.2.1. Индексы потребительских цен

Всего

В том числе на

продовольственные това-

непродовольственные

услуги

к преды-

к декабрю

ры

товары

дущему

предыдущего

к преды-

к декабрю

к преды-

к декабрю

к преды-

к декабрю

периоду

года

дущему

предыдущего

дущему

предыдущего

дущему

предыдущего

периоду

года

периоду

года

периоду

года

2018г.

Январь

100,3

100,3

100,5

100,5

100,3

100,3

100,1

100,1

Февраль

100,2

100,5

100,4

100,9

100,1

100,4

100,1

100,2

Март

100,3

100,8

100,5

101,4

100,2

100,6

100,1

100,3

I квартал

100,8

100,8

101,4

101,4

100,6

100,6

100,3

100,3

Апрель

100,4

101,2

100,4

101,8

100,4

101,0

100,3

100,6

Май

100,4

101,6

99,9

101,8

100,9

101,9

100,4

101,0

Июнь

100,5

102,1

100,4

102,2

100,4

102,3

100,7

101,7

II квартал

101,3

102,1

100,8

102,2

101,7

102,3

101,4

101,7

Июль

100,3

102,4

99,7

101,8

100,1

102,4

101,3

103,0

19

Август

100,0

102,4

99,6

101,4

100,2

102,6

100,3

103,3

Сентябрь

100,2

102,5

99,9

101,3

100,4

103,0

100,2

103,6

III квартал

100,4

102,5

99,2

101,3

100,7

103,0

101,8

103,6

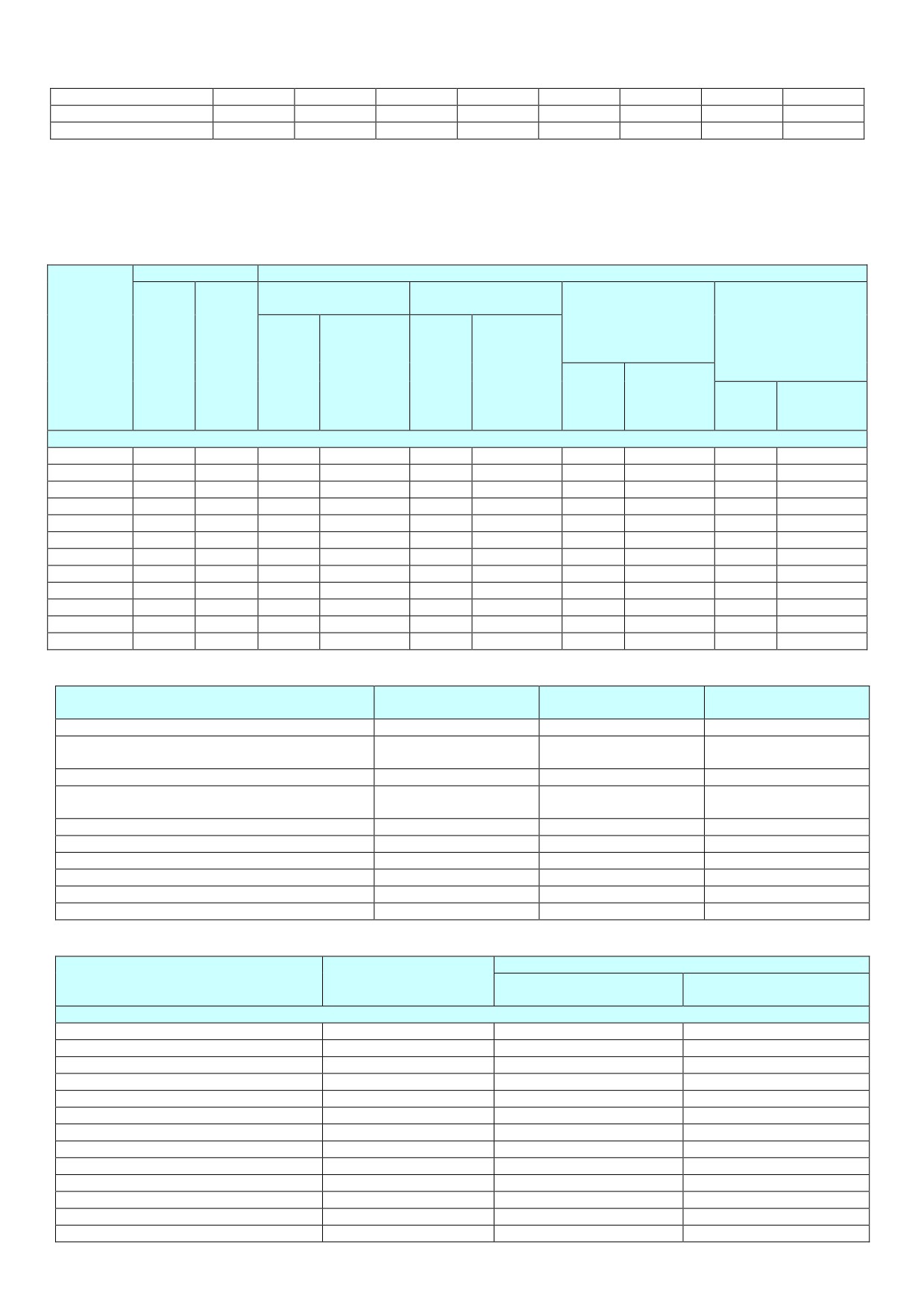

Индекс цен производителей промышленных товаров в сентябре 2018г. относительно предыдущего месяца, по

предварительным данным, составил 101,3%, из него в добыче полезных ископаемых - 101,5%, в обрабатывающих произ-

водствах - 101,5%, в обеспечении электрической энергией, газом и паром; кондиционировании воздуха - 100,6%, в водо-

снабжении; водоотведении, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений - 100,0%.

Таблица 3.2.2 Индекс цен производителей промышленных товаров

Всего

В том числе

добыча полезных иско-

обрабатывающие

обеспечение электриче-

водоснабжение; во-

паемых

производства

ской энергией, газом и

доотведение, организа-

паром;

ция сбора и ути-

к преды-

к декабрю

кондиционирование

лизации отходов, де-

дущему

предыду-

к преды-

к декабрю

к преды-

к декабрю

воздуха

ятельность по лик-

периоду

щего года

дущему

предыдущего

дущему

предыдущего

видации загрязнений

к преды-

к декабрю

периоду

года

периоду

года

к преды-

к декабрю

дущему

предыдущего

дущему

предыдущего

периоду

года

периоду

года

2018г.

Январь

100,2

100,2

101,6

101,6

100,1

100,1

98,5

98,5

99,9

99,9

Февраль

100,9

101,2

101,6

103,2

100,8

100,9

100,4

98,9

100,0

99,9

Март

99,1

100,3

95,8

98,9

100,1

100,9

100,5

99,4

100,0

99,9

I квартал

100,3

100,3

98,9

98,9

100,9

100,9

99,4

99,4

99,9

99,9

Апрель

101,2

101,5

100,8

99,7

101,8

102,8

98,8

98,2

100,0

99,9

Май

103,9

105,5

107,3

106,9

103,3

106,2

101,4

99,6

100,0

99,9

Июнь

103,4

109,1

111,4

119,1

101,5

107,7

98,7

98,3

100,0

99,9

II квартал

108,8

109,1

120,4

119,1

106,7

107,7

98,9

98,3

100,0

99,9

Июль

100,3

109,4

99,7

118,7

100,4

108,1

100,8

99,1

102,6

102,5

Август

100,2

109,7

98,2

116,5

100,7

108,9

102,4

101,4

100,3

102,8

Сентябрь

101,3

111,1

101,5

118,2

101,5

110,5

100,6

102,1

100,0

102,7

III квартал

101,9

111,1

99,3

118,2

102,6

110,5

103,8

102,1

102,8

102,7

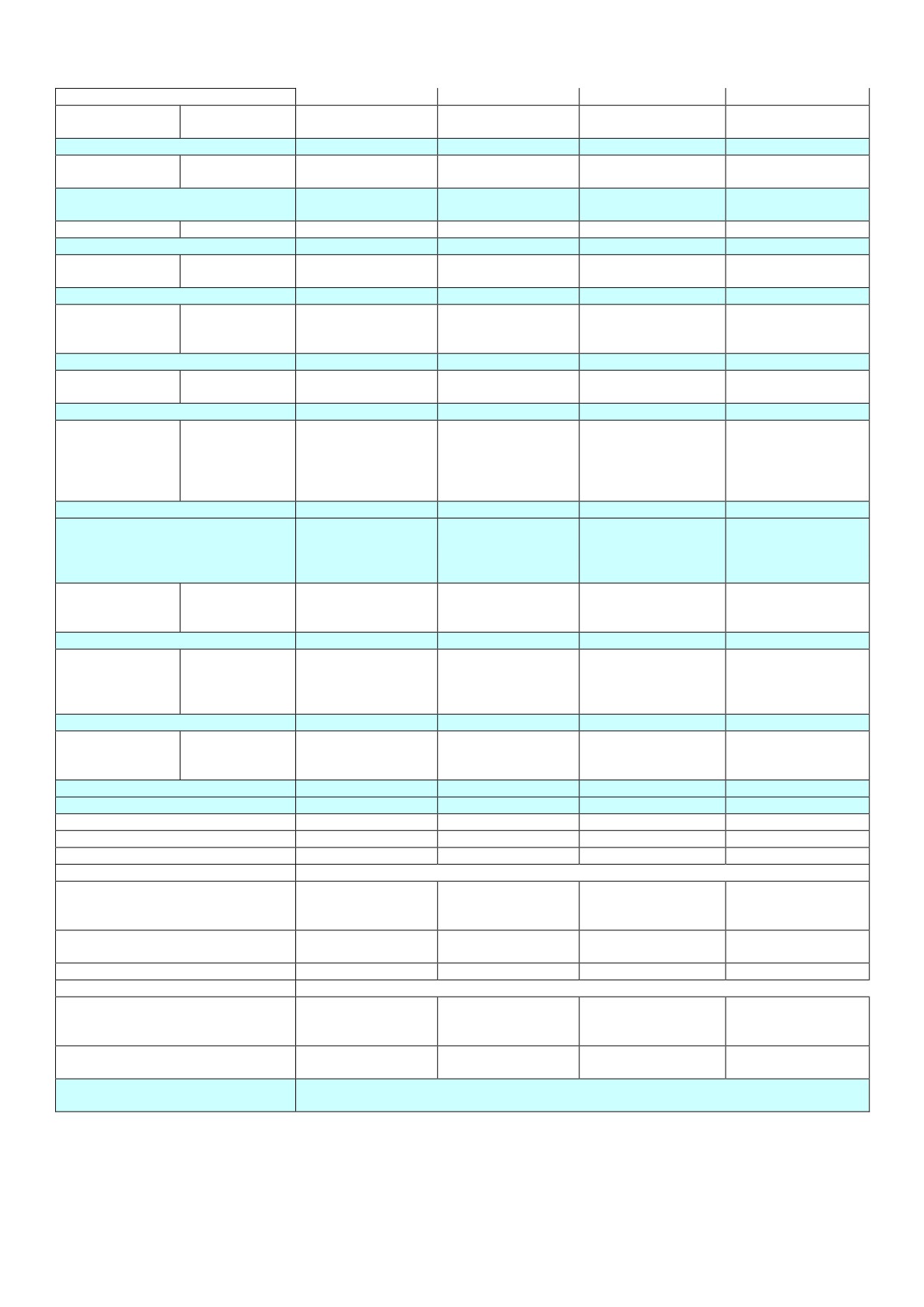

Таблица 3.2.3 Ввод в действие зданий жилого и нежилого назначения в Российской Федерации

Общий строительный объ-

Общая площадь

Количество зданий, единиц

ем зданий, тыс.м3

зданий, тыс.м2

Введено в действие зданий

177332

335014,8

76549,1

в том числе:

166710

226453,1

60159,0

жилого назначения

нежилого назначения

10622

108561,7

16390,1

из них зданий:

1459

23384,8

2419,7

промышленных

сельскохозяйственных

1367

19001,0

2653,2

коммерческих

3709

27819,5

4376,4

административных

777

4021,1

896,5

учебных

307

8650,5

1849,0

здравоохранения

312

2455,4

600,0

других

2691

23229,4

3595,3

Таблица 3.2.4 Динамика объема работ выполненных по виду деятельности «Строительствоª

В % к

Млрд.рублей

соответствующему

предыдущему

периоду предыдущего года

периоду

2018г.

Январь

332,5

100,2

30,3

Февраль

372,6

99,8

112,1

Март

464,6

90,3

122,5

I квартал

1169,7

96,0

43,6

Апрель

495,6

101,4

110,1

Май

563,7

105,6

113,3

Июнь

693,1

98,7

122,3

II квартал

1752,4

100,9

147,9

I полугодие

2922,1

99,0

Июль

704,4

99,3

100,9

Август

710,6

99,2

100,4

Сентябрь

770,1

100,1

107,7

III квартал

2185,1

99,6

122,6

20

Январь-сентябрь

5107,2

99,3

Источник: http://www.gks.ru

Рынок коммерческих помещений в России. Основные тенденции

Кризис рынка недвижимости, вступивший в очередную активную фазу в 2015 году, негативно сказался, в том чис-

ле, и на коммерческих объектах, снизив за прошедшие два года среднее количество сделок купли-продажи на 50 %.

Что касается сделок на рынке аренды коммерческих помещений, то в них нам пришлось и приходится наблюдать

по сей день снижение арендных ставок по сравнению с докризисным периодом на 15-20 %, а по отдельным объектам до

50 %.

Общим трендом стали оплата комиссии посреднику собственником помещения, существенное уменьшение разме-

ра или полный отказ от страховых депозитов за арендуемые площади, а также длительный срок арендных каникул для

арендаторов.

На рынке продажи коммерческой недвижимости существенно сократилась доля сделок с применением ипотечных

заемных средств, так же, как и количество самих сделок.

В таких неблагоприятных условиях сделки с коммерческой недвижимостью "включили защитный механизм",

впервые появились и стали применяться "особые" условия для договоров аренды, немыслимые для докризисного рынка.

Особенно широко это стало применяться в торговой недвижимости, на которой кризис отразился менее всего по сравне-

нию с другими сегментами. Например, стали практиковаться сделки аренды, когда помещения арендуются совместно

предприятиями разных частей цепочки "производство-торговля", производство и торговля находятся под одной крышей.

Уменьшение объема розничной торговли приводит к тому, что аренда торговых площадей максимально оптимизируется,

избавляется от вспомогательных помещений, а сами торговые точки тяготеют к местам с наибольшим покупательским

трафиком.

Допускаются сделки совместной аренды и субаренды помещений, особенно в формате помещений от 350 кв.м. и

более, ставшим плохо востребованным в последние год-два. В договоры аренды включаются условия оплаты аренды в

виде процента от торгового оборота точки (процента продаж). При покупке помещений в инвестиционных целях глубо-

чайшему изучению подвергаются собственность продавца и бизнес-процессы арендатора, оценивается как доходность

самих вложений, так и возможность безболезненной смены арендатора без потери арендных платежей.

Очевидно, что наиболее привлекательны для арендаторов коммерческие объекты с высоким трафиком в пределах

прямой видимости от крупных торговых центров, транспортных узлов и т.д. Первоочередным параметром должна

стать прогнозная доходность объекта инвестиций. В идеале это 1 (один) % доходности в месяц от суммы инвестиций.

Купили Вы недвижимость за 10 миллионов, получать должны доход в 100 тысяч рублей в месяц за своё помещение.

Такие помещения очень редко, но встречаются. Информация об их продаже редко доходит до рекламы, так как

у каждого опытного риэлтора или брокера, специализирующегося на коммерческой недвижимости, найдется два-три

частных инвестора для покупки "вкусного" арендного бизнеса.

Другим не менее важным фактором, служащим подтверждением надежности инвестиций, является наличие у объ-

екта сразу нескольких параметров. Это безболезненная смена арендатора в случае расставания с нынешним. Сохранение

капитализации объекта на обозримый период времени на уровне не ниже данного. Ликвидность объекта - хороший объ-

ект недвижимости "не залеживается", при желании продать его самостоятельно или с помощью брокера не составит тру-

да.

Новосибирская область:

Новосибирская область, площадью 178,2 тыс. кв. км и с населением 2,7 млн. человек, по своему географическому

положению занимает центральную часть Западной Сибири и играет заметную роль в ее экономике. Область находится в

составе Сибирского федерального округа Российской Федерации, являясь одним из важнейших индустриальных районов

Сибири с развитым сельским хозяйством и, одновременно, крупнейшим в России научным центром. Новосибирская об-

ласть является важнейшим транспортным узлом с транзитной специализацией, чему способствует ее расположение в

географическом центре России, на пересечении транспортных магистралей, соединяющих восточные районы страны с

западными.

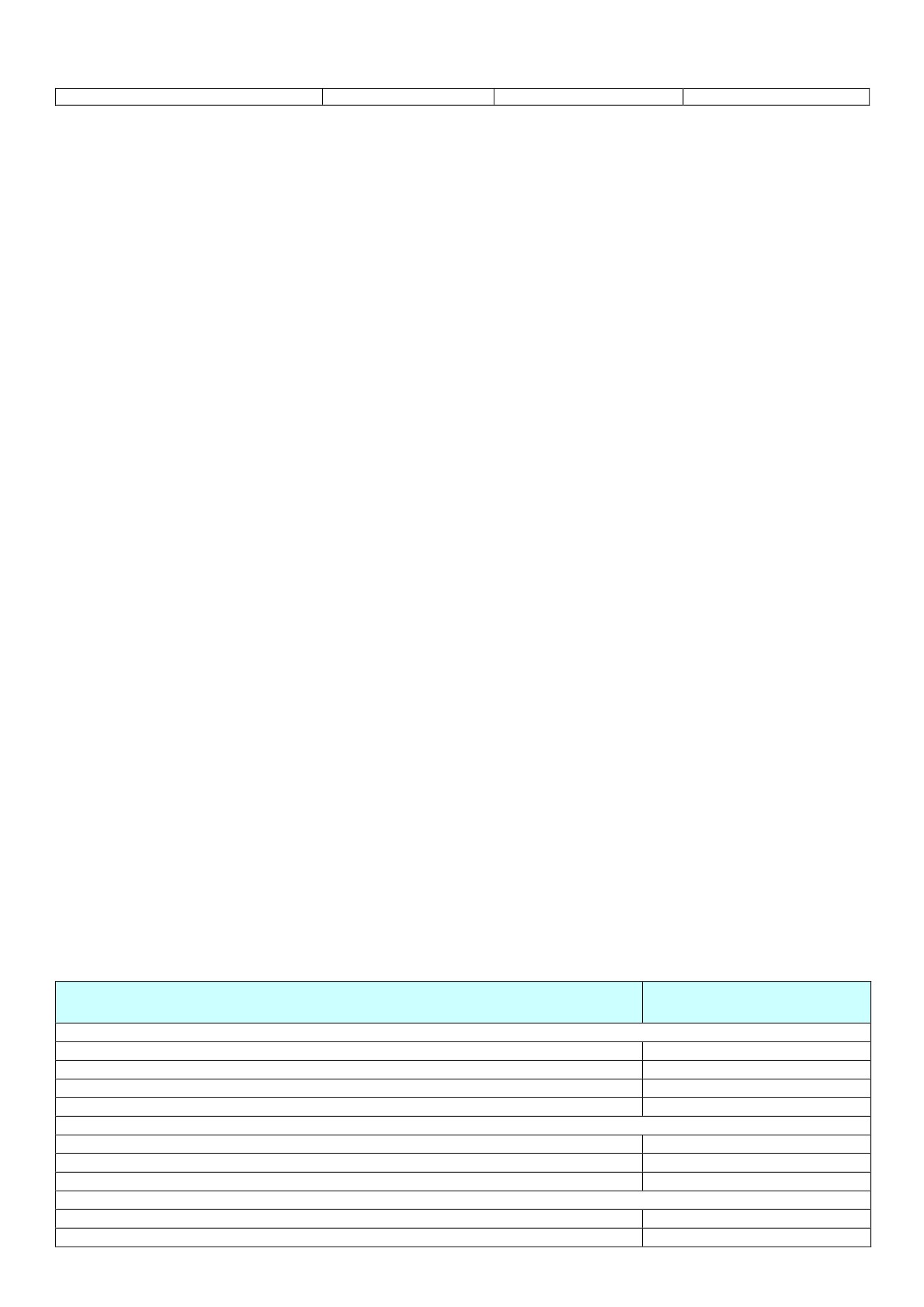

Таблица 3.2.5 Основные экономические и социальные показатели

Январь - сентябрь 2018г. в % к

январю - сентябрю 2017г.

Производство товаров и услуг

Индекс промышленного производства

105,9

Объем работ по виду деятельности «Строительствоª

106,3

Введено в действие жилых домов

91,5

Грузооборот автомобильного транспорта

110,0

Рынки товаров и услуг

Оборот розничной торговли

103,3

Оборот общественного питания

101,9

Объем платных услуг населению

103,2

Цены 1)

Индекс цен производителей промышленных товаров

108,4

Индекс потребительских цен

101,8

21

- на продовольственные товары

100,5

- на непродовольственные товары

102,8

- на платные услуги населению

102,3

Уровень жизни населения

Реальные располагаемые денежные доходы 2)

98,1

1)

Сентябрь 2018 г. в % к декабрю 2017 г.

2)

Предварительные данные за январь

- август

2018 г. в

% к январю

- августу

2017 г.

В целях сопоставимости данных показатель рассчитан без учета единовременной денежной выплаты пенсионерам в раз-

мере 5 тыс. рублей, назначенной в соответствии с Федеральным законом от 22 ноября 2016 г. ʋ 385-ФЗ. С учетом ука-

занной выплаты реальные располагаемые денежные доходы в январе

- августе

2018 г. относительно

января - августа 2017 г. составили 97,2%.

С начала года (в мае по сравнению с декабрём предыдущего года) цены производителей промышленных товаров,

предназначенных для реализации как на внутренний рынок, так и на экспорт, увеличились на 3,2%.

В добыче полезных ископаемых цены стали выше в среднем на 10,6%, в том числе на обогащённые уголь и антра-

цит - на 22,1%, песчано-гравийные смеси - на 19,8%, антрацит - на 11,3%, строительные пески - на 10,9%, сырую нефть

- на 8,1%.

В обрабатывающих производствах с начала года цены повысились на 3,4%, в том числе на электроды и прочие из-

делия из графита или других видов углерода, применяемые в электротехнике - в 1,5 раза, листовые профили из нелеги-

рованной стали - на 13,4%, литейные машины для металлургического производства - на 12,2%, лакокрасочные материа-

лы на основе сложных полиэфиров, акриловых или виниловых полимеров в неводной среде; растворы, а также на обору-

дование для розлива, закупоривания и упаковывания бутылок и прочих емкостей - на 10,8%, стальные электросварные

трубы - на 9,2%, путевое оборудование и устройства и их части; механическое оборудование для управления движением

- на 8,2%, олово - на 7,7%, фунгициды - на 7,4%, устройства коммутации или защиты электрических цепей на напряже-

ние не более 1 кВ - на 7,3%, нетканые материалы, кроме ватинов - на 6,6%, пиломатериалы хвойных пород - на 6,3%,

диоды и транзисторы - на 5,7%, электродвигатели переменного тока, многофазные, выходной мощностью более 75 кВт -

на 5,6%, мужские пальто и полупальто - на 5,4%, лакокрасочные материалы на основе акриловых или виниловых поли-

меров в водной среде - на 5,1%, азот, строительные смеси и электрические конденсаторы - на 4,9%, женские пальто и

полупальто - на 4,4%, прицепы (полуприцепы) к легковым и грузовым автомобилям и электродвигатели и генераторы

постоянного тока мощностью не более 37,5 Вт - на 3,8%, генераторы переменного тока (синхронные генераторы) - на

3%. Снизились цены на плиты древесно-волокнистые из древесины или других одревесневших материалов - на 6,8%,

керамический неогнеупорный строительный кирпич - на 6,4%, культиваторы - на 5,3%, кузова для автотранспортных