Отчет об оценке № 24/2019 рыночной стоимости легкового автомобиля Toyota Camry (VIN XW7BH4FK60S010837)

СОДЕРЖАНИЕ

ЗАКЛЮЧЕНИЕ ОБ ОЦЕНКЕ

3

СОПРОВОДИТЕЛЬНОЕ ПИСЬМО

5

ГЛАВА 1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

7

1.1. ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

7

1.2. ОБЩАЯ ИНФОРМАЦИЯ, ИДЕНТИФИЦИРУЮЩАЯ ОБЪЕКТ ОЦЕНКИ

7

1.3. РЕЗУЛЬТАТЫ ОЦЕНКИ, ПОЛУЧЕННЫЕ ПРИ ПРИМЕНЕНИИ РАЗЛИЧНЫХ ПОДХОДОВ К ОЦЕНКЕ

8

1.4. ИТОГОВАЯ ВЕЛИЧИНА РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

8

1.5. ОГРАНИЧЕНИЯ И ПРЕДЕЛЫ ПРИМЕНЕНИЯ ПОЛУЧЕННОЙ ИТОГОВОЙ СТОИМОСТИ

8

ГЛАВА 2. ОБЩИЕ СВЕДЕНИЯ

9

2.1. ОСНОВАНИЕ ДЛЯ ОЦЕНКИ

9

2.2. ДАТА ОПРЕДЕЛЕНИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

9

2.3. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ И ОБОСНОВАНИЕ ИХ ИСПОЛЬЗОВАНИЯ

9

2.4. ЗАДАНИЕ НА ОЦЕНКУ

9

2.5. ПОСЛЕДОВАТЕЛЬНОСТЬ ОПРЕДЕЛЕНИЯ СТОИМОСТИ

11

2.6. СВЕДЕНИЯ О ЗАКАЗЧИКЕ

12

2.7. СВЕДЕНИЯ ОБ ИСПОЛНИТЕЛЕ И ОЦЕНЩИКЕ

12

2.7.1. СВЕДЕНИЯ ОБ ИСПОЛНИТЕЛЕ

12

2.7.2. СВЕДЕНИЯ ОБ ОЦЕНЩИКЕ

12

2.8. ИНФОРМАЦИЯ ОБО ВСЕХ ПРИВЛЕЧЕННЫХ К ПРОВЕДЕНИЮ ОЦЕНКИ СПЕЦИАЛИСТАХ И ОРГАНИЗАЦИЯХ

14

2.9. ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

14

2.10. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

15

2.11. АНАЛИЗ ДОСТАТОЧНОСТИ И ДОСТОВЕРНОСТИ ИНФОРМАЦИИ, ИСПОЛЬЗУЕМОЙ ПРИ ОПРЕДЕЛЕНИИ РЫНОЧНОЙ

СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

16

ГЛАВА 3. АНАЛИТИЧЕСКИЙ РАЗДЕЛ

17

3.1. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СИТУАЦИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ. КАРТИНА ЭКОНОМИКИ РФ, ЯНВАРЬ

2019Г

17

3.2. АНАЛИЗ АВТОМОБИЛЬНОГО РЫНКА РОССИИ В 2018 ГОДУ

20

ГЛАВА 4. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

26

4.1. ЮРИДИЧЕСКОЕ ОПИСАНИЕ ПРАВ

26

4.2. ОПИСАНИЕ ОБЪЕКТОВ ОЦЕНКИ

26

ГЛАВА 5. ВЫБОР МЕТОДИКИ РАСЧЕТА

27

5.1. МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

27

5.1.1. Затратный подход

27

5.1.2. Сравнительный подход

29

5.1.3. Доходный подход

30

5.2. ВЫБОР ПОДХОДОВ К ОПРЕДЕЛЕНИЮ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

31

ГЛАВА 6. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА

32

6.1. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ СРАВНИТЕЛЬНЫМ ПОДХОДОМ

32

ГЛАВА 7. ИТОГОВОЕ ЗАКЛЮЧЕНИЕ О СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

37

ГЛАВА 8. ЗАЯВЛЕНИЕ О ПРОВЕДЕННОЙ ОЦЕНКЕ

38

ГЛАВА 9. ПЕРЕЧЕНЬ ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

39

ГЛАВА 10. ПРИЛОЖЕНИЯ

40

2

ЗАКЛЮЧЕНИЕ ОБ ОЦЕНКЕ

Заключение об оценке рыночной стоимости автомобиля Toyota Camry

(VIN

XW7BH4FK60S010837) принадлежащего АО КБ «РУБЛЕВ», составлено на основании Отчета об оценке

№ 24/2019 от 18 марта 2019 года, подготовленного ООО "Экономико-правовая Экспертиза".

Заключение об оценке рыночной стоимости Toyota Camry (VIN XW7BH4FK60S010837) принад-

лежащего АО КБ «РУБЛЕВ», подготовлено на основании договора об оказании услуг по оценке №2019-

595/67 от «04» февраля 2019 г.

Деятельность Исполнителя осуществляется на основании Федерального Закона РФ от 29.07.1998

г. №135 ФЗ «Об оценочной деятельности в РФ» (с изменениями и дополнениями). Сведения об Оцен-

щике, выполнившем настоящий Отчет, приведены в разделе 2.7.

Гражданская ответственность профессиональной деятельности Исполнителя застрахована на

сумму 500 100 000 рублей на основании полиса страхования гражданской ответственности ООО «Абсо-

лют Страхование» № 022-073-002760/18 от 03 сентября 2018 г. (срок действия с 24.09.2018 г. по

23.09.2019 г.).

Оценка Объекта выполнена в соответствии с требованиями Федерального закона от 29.07.1998 г.

№ 135-ФЗ «Об оценочной деятельности в Российской Федерации» и Федеральных стандартов оценки

(ФСО) №1-№3 обязательных к применению субъектами оценочной деятельности, утвержденными при-

казом Министерства экономического развития РФ от 20.05.2015 года: №297, №298, №299, ФСО № 10,

утвержденного приказом Министерства экономического развития и торговли РФ от 01.06.2015 года: №

328.

Объект оценки: Автомобиль: Toyota Camry (VIN XW7BH4FK60S010837) (далее Объект оцен-

ки).

Имущественные права на объекты оценки, ограничения (обременения) этих прав, в том

числе в отношении каждой из частей объекта оценки: права собственности.

Вид определяемой стоимости имущества: Рыночная стоимость.

Цель оценки: Определение рыночной стоимости объекта оценки.

Предполагаемое использование результатов оценки: для использования при определении це-

ны для совершения сделки или иных действий с Объектами оценки, в том числе при совершении сделок

купли-продажи, разрешении имущественных споров.

Дата проведения оценки: 4 февраля 2019 года.

Оценщиком не проводилась как часть работы юридическая экспертиза Объекта оценки.

В соответствии с проведенными расчетами, с учетом сделанных допущений и ограничительных

условий, Оценщик пришел к следующим выводам:

«Тoyota Camry», государственный номер

М037ТЕ161, VIN XW7BH4FK60S010837, 2014 года выпуска, рассчитанная по состоянию на дату оцен-

ки, составляет с учетом округления:

884 000 рублей

(Восемьсот восемьдесят четыре тысячи) рублей.

В настоящем Отчете об оценке представлены характеристика Объекта оценки, необходимая ин-

формация и расчеты для определения его рыночной стоимости. Отдельные части настоящего Отчета не

могут трактоваться раздельно, а только в связи с полным его текстом, с учетом всех принятых допуще-

ний и ограничений.

Обращаем так же Ваше внимание на то, что в соответствии со ст. 12 Федерального закона РФ №

135-ФЗ «…Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, со-

ставленном по основаниям и в порядке, которые предусмотрены настоящим Федеральным законом, при-

знается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке,

3

установленном законодательством Российской Федерации, или в судебном порядке не установлено

иное.

Итоговая величина рыночной или иной стоимости объекта оценки, определенная в отчете, за ис-

ключением кадастровой стоимости, является рекомендуемой для целей определения начальной цены

предмета аукциона или конкурса, совершения сделки в течение шести месяцев с даты составления отче-

та, за исключением случаев, предусмотренных законодательством Российской Федерации…»

СОПРОВОДИТЕЛЬНОЕ ПИСЬМО

18 марта 2019 года

г. Москва

Представителю конкурсного управляющего

АО КБ «РУБЛЕВ» - ГК «АСВ»

Д.Н. Рябинченко

Согласно договору об оказании услуг по оценке от «04» февраля 2019 года №2019-595/67 Обще-

ство с ограниченной ответственностью "Экономико-правовая Экспертиза" произвела оценку (определе-

ние) рыночной стоимости автомобиля Toyota Camry (VIN XW7BH4FK60S010837) принадлежащего АО

КБ «РУБЛЕВ».

Деятельность Исполнителя осуществляется на основании Федерального Закона РФ от 29.07.1998

г. №135 ФЗ «Об оценочной деятельности в РФ» (с изменениями и дополнениями). Сведения об Оцен-

щике, выполнившем настоящий Отчет, приведены в разделе 2.7.

Гражданская ответственность профессиональной деятельности Исполнителя застрахована на

сумму 500 100 000 рублей на основании полиса страхования гражданской ответственности ООО «Абсо-

лют Страхование» № 022-073-002760/18 от 03 сентября 2018 г. (срок действия с 24.09.2018 г. по

23.09.2019 г.).

Оценка Объекта выполнена в соответствии с требованиями Федерального закона от 29.07.1998 г.

№ 135-ФЗ «Об оценочной деятельности в Российской Федерации» и Федеральных стандартов оценки

(ФСО) №1-№3 обязательных к применению субъектами оценочной деятельности, утвержденными при-

казом Министерства экономического развития РФ от 20.05.2015 года: №297, №298, №299, ФСО № 10,

утвержденного приказом Министерства экономического развития и торговли РФ от 01.06.2015 года: №

328.

Объект оценки: Автомобиль: Toyota Camry (VIN XW7BH4FK60S010837) (далее Объект оцен-

ки).

Имущественные права на объекты оценки, ограничения (обременения) этих прав, в том

числе в отношении каждой из частей объекта оценки: права собственности.

Вид определяемой стоимости имущества: Рыночная стоимость.

Цель оценки: Определение рыночной стоимости объекта оценки.

Предполагаемое использование результатов оценки: для использования при определении це-

ны для совершения сделки или иных действий с Объектами оценки, в том числе при совершении сделок

купли-продажи, разрешении имущественных споров.

Дата проведения оценки: 4 февраля 2019 года.

Оценщиком не проводилась как часть работы юридическая экспертиза Объекта оценки.

В соответствии с проведенными расчетами, с учетом сделанных допущений и ограничительных

условий, Оценщик пришел к следующим выводам:

«Тoyota Camry», государственный номер

М037ТЕ161, VIN XW7BH4FK60S010837, 2014 года выпуска, рассчитанная по состоянию на дату оцен-

ки, составляет с учетом округления:

884 000 рублей

(Восемьсот восемьдесят четыре тысячи) рублей.

В настоящем Отчете об оценке представлены характеристика Объекта оценки, необходимая ин-

формация и расчеты для определения его рыночной стоимости. Отдельные части настоящего Отчета не

могут трактоваться раздельно, а только в связи с полным его текстом, с учетом всех принятых допуще-

5

ний и ограничений.

Обращаем так же Ваше внимание на то, что в соответствии со ст. 12 Федерального закона РФ №

135-ФЗ «…Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, со-

ставленном по основаниям и в порядке, которые предусмотрены настоящим Федеральным законом, при-

знается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке,

установленном законодательством Российской Федерации, или в судебном порядке не установлено

иное.

Итоговая величина рыночной или иной стоимости объекта оценки, определенная в отчете, за ис-

ключением кадастровой стоимости, является рекомендуемой для целей определения начальной цены

предмета аукциона или конкурса, совершения сделки в течение шести месяцев с даты составления отче-

та, за исключением случаев, предусмотренных законодательством Российской Федерации…»

6

ГЛАВА 1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

1.1. ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

На основании Договора об оказании услуг по оценке от «04» февраля 2019 года №2019-595/67, ЗАКАЗЧИК поручает, а ОЦЕНЩИК производит

оценку рыночной стоимости автомобиля Toyota Camry (VIN XW7BH4FK60S010837) принадлежащего АО КБ «РУБЛЕВ».

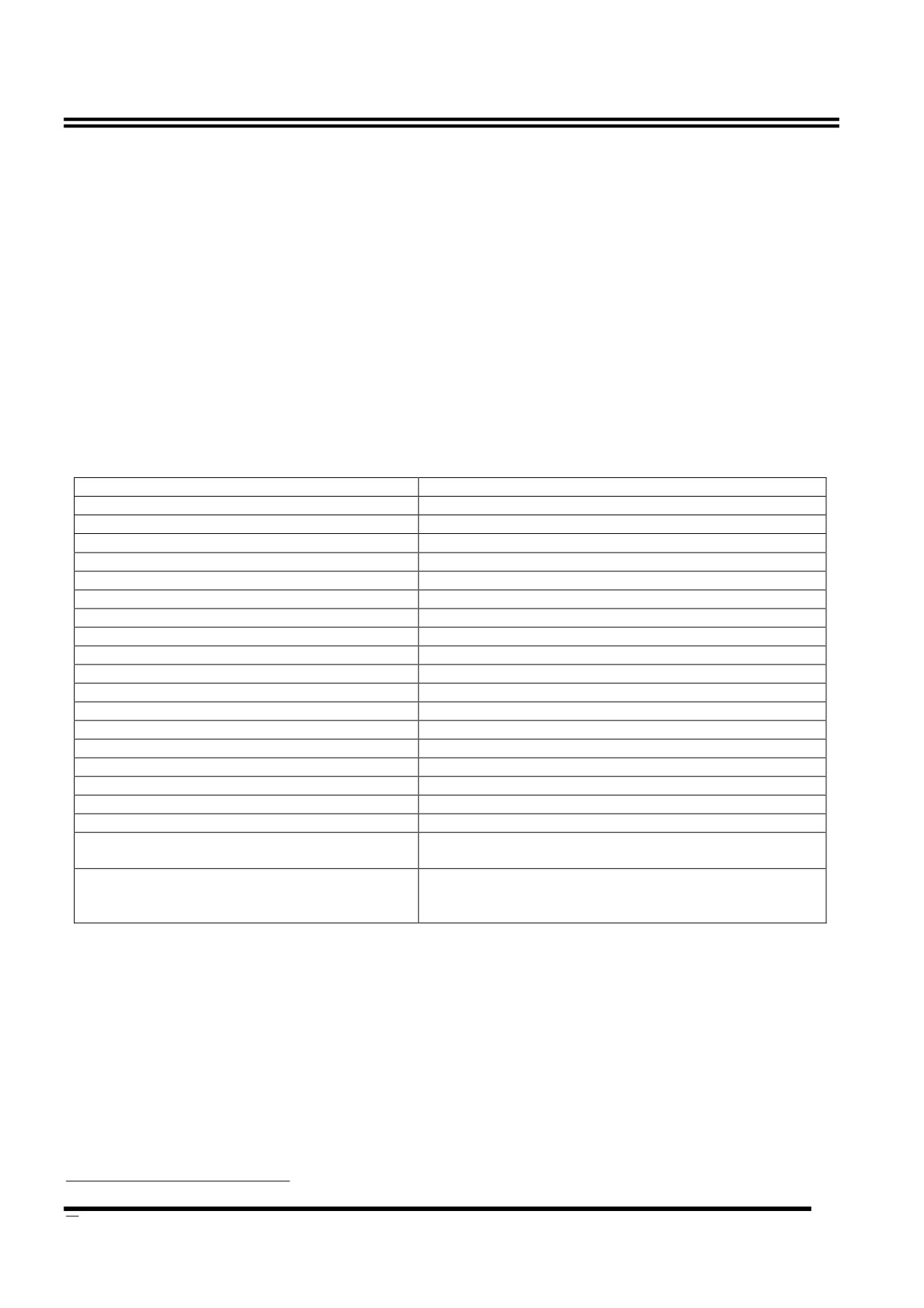

1.2. ОБЩАЯ ИНФОРМАЦИЯ, ИДЕНТИФИЦИРУЮЩАЯ ОБЪЕКТ ОЦЕНКИ

Таблица № 1

Характеристика Объекта оценки

Объём дви-

Идентифи-

Год

Государ-

гателя,

Тип

Тип ко-

Правоустанавли-

Марка авто-

кационный

Пробег,

Техническое состо-

Соб-

№

вы-

ственный

л./Мощность

двига-

робки

вающие доку-

мобиля

номер

км.

яние

ственник

пуска

номер

двигателя,

теля

передач

менты

(VIN)

л.с.

Автомобиль находится

в рабочем исправном

Свидетельство о

состоянии. Имеются

TOYOTA

XW7BH4F

бензи-

АО КБ

регистрации ТС:

1

2014

М037ТЕ161

2,0/148

автомат

138 479

незначительные мелкие

CAMRY

K60S010837

новый

"Рублёв"

серия 61 13 №

повреждения лакокра-

961732

сочного покрытия (ца-

рапины, сколы)

Источник: данные Заказчика

7

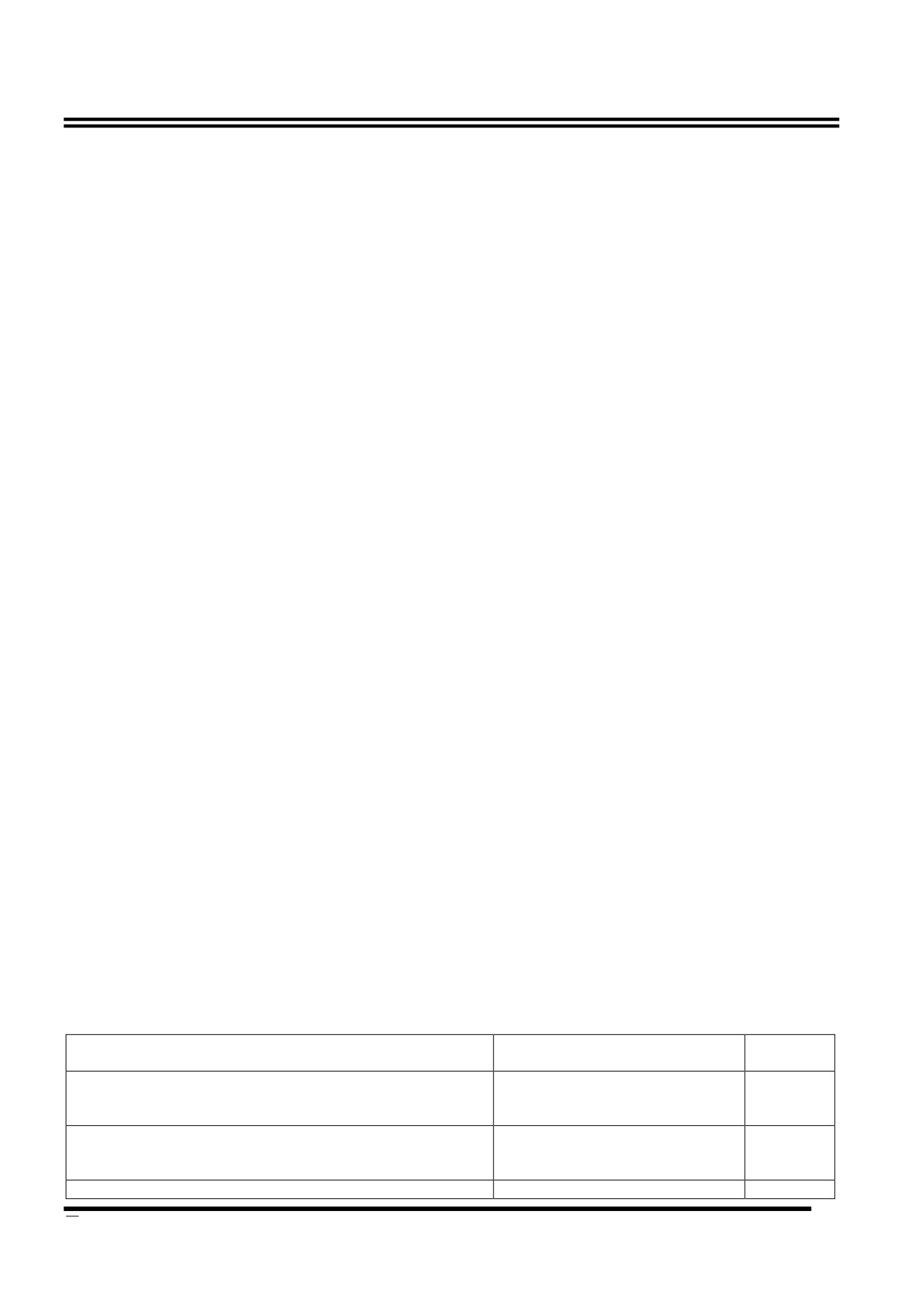

1.3. РЕЗУЛЬТАТЫ ОЦЕНКИ, ПОЛУЧЕННЫЕ ПРИ ПРИМЕНЕНИИ РАЗЛИЧНЫХ

ПОДХОДОВ К ОЦЕНКЕ

В соответствии с описанием выбранных подходов (см. раздел 5.2) для расчета рыночной стоимо-

сти Объекта оценки, был использован сравнительный подход и получены следующие результаты оценки

(см.Таблица № 2):

Таблица № 2

Значение стоимости,

Значение стоимости,

Значение стоимости,

полученное в рамках

полученное в рамках

полученное в рам-

Объект оценки

затратного подхода,

сравнительного под-

ках доходного под-

руб.

хода, руб.

хода, руб.

TOYOTA CAMRY

Не использовался

883 976

Не использовался

1.4. ИТОГОВАЯ ВЕЛИЧИНА РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

В соответствии с проведенными расчетами, с учетом сделанных допущений и ограничительных

условий, Оценщик пришел к следующим выводам:

«Тoyota Camry», государственный номер

М037ТЕ161, VIN XW7BH4FK60S010837, 2014 года выпуска, рассчитанная по состоянию на дату оцен-

ки, составляет с учетом округления:

884 000 рублей

(Восемьсот восемьдесят четыре тысячи) рублей.

1.5. ОГРАНИЧЕНИЯ И ПРЕДЕЛЫ ПРИМЕНЕНИЯ ПОЛУЧЕННОЙ ИТОГОВОЙ

СТОИМОСТИ.

В рамках поставленной задачи оценщиком были проанализированы документы, характеризую-

щие правовой статус и технические данные, экономические факторы, оказывающие определяющее вли-

яние на стоимость объекта оценки.

Оценка стоимости проведена, исходя из наличия права собственности на объект оценки без ка-

ких-либо ограничений. Допущения, сформулированные в рамках использованных конкретных методов

оценки, ограничения и границы применения полученного результата приведены непосредственно в рас-

чётных разделах настоящего отчета.

8

ГЛАВА 2. ОБЩИЕ СВЕДЕНИЯ

2.1. Основание для оценки

На основании Договора об оказании услуг по оценке от «04» февраля 2019 года №2019-595/67,

ЗАКАЗЧИК поручает, а ОЦЕНЩИК производит расчет рыночной стоимости автомобиля Toyota Camry

(VIN XW7BH4FK60S010837) принадлежащего АО КБ «РУБЛЕВ».

2.2. Дата определения стоимости Объекта оценки

Датой определения стоимости Объекта оценки является 4 февраля 2019 года. Все расчеты вы-

полнены в рублях.

2.3. Применяемые стандарты оценки и обоснование их использования.

Оценка Объекта выполнена в соответствии с требованиями Федерального закона от 29.07.1998 г.

№ 135-ФЗ «Об оценочной деятельности в Российской Федерации» и Стандартов оценки, обязательных к

применению субъектами оценочной деятельности:

Федеральный стандарт оценки №1, утвержденный Приказом Министерства экономического

развития Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. № 297 г. Москва "Об

утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к прове-

дению оценки (ФСО № 1)"

Федеральный стандарт оценки №2, утвержденный Приказом Министерства экономического

развития Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. № 298 г. Москва "Об

утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО № 2)"

Федеральный стандарт оценки №3, утвержденный Приказом Министерства экономического

развития Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. № 299 г. Москва "Об

утверждении федерального стандарта оценки "Требования к отчету об оценке (ФСО № 3)"

Федеральный стандарт оценки №10, утвержденный Приказом Министерства экономического

развития Российской Федерации (Минэкономразвития России) от 01 июня 2015 г. № 328 г. Москва "Об

утверждении федерального стандарта оценки "Оценка стоимости машин и оборудования (ФСО № 10)"

Оценка Объекта так же выполнена в соответствии с требованиями Стандартов и правил оценоч-

ной деятельности НП СРО АРМО (СТО АРМО 1.01-2008, СТО АРМО 2.01-2008, СТО АРМО 3.01-2008,

СТО АРМО 4.01-2008), утвержденные Решением Президиума от 16.01.2008.

Применение ФСО обусловлено обязательностью их применения субъектами оценочной деятель-

ности, а применение стандартов и правил оценочной деятельности НП СРО АРМО является обязатель-

ным для членов данной организации.

2.4. Задание на оценку

Таблица № 3

Основание для выдачи заявле-

Договор об оказании услуг по оценке от «04» февраля 2019 года №2019-

ния:

595/67.

Объект оценки:

Автомобиль Toyota Camry (VIN XW7BH4FK60S010837)

Имущественные права на объ-

Собственность

екты оценки:

Оценке подлежит рыночная стоимость. Определение рыночной сто-

имости, используемое в Отчете соответствует определению, приведенному в

ст. 3 Закона № 135-ФЗ «Об оценочной деятельности в РФ» (в ред. От 08.06.15

г.):

«…При определении рыночной стоимости объекта оценки определя-

Вид стоимости

ется наиболее вероятная цена, по которой объект оценки может быть отчуж-

ден на дату оценки на открытом рынке в условиях конкуренции, когда сторо-

ны сделки действуют разумно, располагая всей необходимой информацией, а

на величине цены сделки не отражаются какие-либо чрезвычайные обстоя-

тельства, то есть когда:

1. одна из сторон сделки не обязана отчуждать объект оценки, а дру-

9

гая сторона не обязана принимать исполнение;

2. стороны сделки хорошо осведомлены о предмете сделки и дей-

ствуют в своих интересах;

3. объект оценки представлен на открытом рынке посредством пуб-

личной оферты, типичной для аналогичных объектов оценки;

4. цена сделки представляет собой разумное вознаграждение за объ-

ект оценки и принуждения к совершению сделки в отношении сторон сделки

с чьей-либо стороны не было;

5. платеж за объект оценки выражен в денежной форме».

Цель оценки:

Определение рыночной стоимости

Предполагаемое использование

Для использования при определении цены для совершения сделки или иных

результатов оценки и связан-

действий с Объектами оценки, в том числе при совершении сделок купли-

ные с этим ограничения

продажи, разрешении имущественных споров.

Дата определения стоимости

4 февраля 2019 года

Срок проведения оценки:

с «04» февраля 2019 года по «18» марта 2019 года

В процессе подготовки отчета об оценке, Исполнитель исходит из следу-

ющих допущений и ограничений:

Настоящий Отчет достоверен лишь в полном объеме и лишь в указанных

в нем целях.

Заключение о стоимости, содержащееся в Отчете, базируется на данных о

сложившейся ситуации на дату проведения оценки. Однако эти предположе-

ния могут измениться с течением времени.

Сведения, полученные Исполнителем и содержащиеся в Отчете, счита-

ются достаточными и достоверными для получения обоснованной оценки.

Однако Исполнитель не может гарантировать абсолютную точность инфор-

мации, поэтому для всех сведений указан источник информации.

Исполнитель не несет ответственности за достоверность той информа-

ции, которая была получена от Заказчика. Исполнитель не несет ответствен-

ности за выводы, сделанные на основе документов и информации, содержа-

щих недостоверные сведения;

Исполнитель обязуется соблюдать условия строгой конфиденциальности

во взаимоотношениях с Заказчиком, т.е. Исполнитель обязуется не разгла-

шать третьим лицам конфиденциальные сведения, полученные от Заказчика,

равно как и результаты задания, выполненного для Заказчика, за исключени-

ем следующих лиц:

Допущения и ограничения, на

лиц, письменно уполномоченных Заказчиком;

которых должна основываться

суда, арбитражного или третейского суда;

оценка:

уполномоченных положениями действующего законодательства лиц, за-

нимающихся экспертизой отчетов профессиональных оценщиков или прини-

мающих для хранения обязательные копии документов, подготовленных

профессиональными оценщиками, для целей проведения официальных атте-

стаций или аккредитаций профессиональных оценщиков.

Ни Заказчик, ни Исполнитель не могут использовать Отчет иначе, чем

это предусмотрено Договором на оценку. Отчет или какая-либо его часть не

могут быть предоставлены Заказчиком для использования в целях рекламы,

для мероприятий по связям с общественностью без предварительного пись-

менного согласования с Исполнителем.

От Исполнителя не требуется появляться в суде или свидетельствовать

иным способом по поводу произведенной оценки, иначе как по официально-

му вызову суда.

Объекты оценки, по нашим предположениям, не обладает какими-либо

скрытыми дефектами, кроме оговоренных в настоящем Отчете, которые мо-

гут повлиять на его стоимость.

Объект оценки соответствует всем санитарным и экологическим нормам.

Отчет об оценке содержит профессиональное мнение Исполнителя отно-

сительно оцениваемой стоимости объекта и не является гарантией того, что

объект будет реализован на свободном рынке по цене, указанной в данном

отчете.

10

Мнение Исполнителя относительно рыночной стоимости объекта дей-

ствительно на дату оценки, при сохранении текущей экономической ситуа-

ции. Поэтому непредусмотренное в отчете изменение самого объекта и его

окружения, равно как изменение политических, экономических и иных фак-

торов, которые могут возникнуть после этой даты и повлиять на рыночную

ситуацию и, следовательно, на рыночную стоимость объекта, находятся вне

рамок данного исследования.

Итоговая величина рыночной или иной стоимости Объекта оценки, опре-

деленная в Отчете, за исключением кадастровой стоимости, является реко-

мендуемой для целей определения начальной цены предмета аукциона или

конкурса, совершения сделки в течение шести месяцев с даты составления

Отчета, за исключением случаев, предусмотренных законодательством Рос-

сийской Федерации..

Информация, устанавливающая количественные и качественные характе-

ристики Объекта оценки, приведенная в Приложении №2 к настоящему До-

говору предоставляется Заказчиком.

Осмотр объекта оценки не проводился. Заказчиком были предоставлены

фотографии на текущую дату. Оценщик исходит из допущения, что состояние

объекта оценки на оцениваемую дату - хорошее, соответствующее сроку

службы и пробегу.

2.5. Последовательность определения стоимости.

Настоящий Отчет является полным повествовательным отчетом об оценке, с применением ос-

новных подходов оценки. В процессе работы были собраны все необходимые данные, и был проведен

анализ положения на рынке автотранспортных средств. Окончательная величина рыночной стоимости

Объекта была получена путем согласования результатов, полученных на основании указанных подходов

Последовательность определения стоимости представлена ниже:

1. Идентификация объекта оценки.

Идентификация объекта оценка осуществлена на основании представленных Заказчиком доку-

ментов:

Свидетельство о регистрации ТС: серия 61 13 № 961732;

Паспорт транспортного средства 78 НУ 926444.

2. Анализ рынка автотранспортных средств

Для определения ценовых ориентиров стоимости был проведен анализ рынка автотранспортных

средств. Результаты приведены в разделе «Глава 3. Аналитический раздел» настоящего Отчета.

3. Выбор подходов к определению рыночной стоимости Объекта оценки

Подробное описание предпринятых действий приведено в разделе 5.1. Учитывая специфику объ-

екта оценки, на основании проведенного анализа рыночной информации, информации об объекте оцен-

ки было принято решение производить оценку сравнительным подходом.

4. Применение затратного подхода

Затратный подход не применялся. Обоснование отказа от использования приведено в пункте 5.2

настоящего Отчета «Выбор подхода к оценке рыночной стоимости объекта».

5. Применение сравнительного подхода

Рынок автотранспортных средств развит в достаточной степени, что позволило использовать

сравнительный подход. Результаты расчетов приведены в разделе 6.1. «Определение рыночной стоимо-

сти объекта оценки сравнительным подходом».

6. Применение доходного подхода

Доходный подход не применялся. Обоснование отказа от использования приведено в пункте 5.2

настоящего Отчета «Выбор подхода к оценке рыночной стоимости объекта».

7. Итоговая рыночная стоимость

Итоговая величина рыночной стоимости оцениваемого Объекта приведена в Разделе 7.

Настоящий Отчет является полным повествовательным отчетом об оценке, с применением вы-

бранных подходов оценки. В процессе работы были собраны все необходимые данные, и был проведен

анализ рынка автотранспортных средств, для того, чтобы прийти к заключению о рыночной стоимости

11

объекта оценки. Окончательная величина рыночной стоимости была получена на основании применения

указанных выше подходов.

2.6. Сведения о Заказчике

Таблица № 4

Полное наименование и организационно-

Акционерное общество Коммерческий Банк «РУБЛЕВ»

правовая форма

Сокращенное наименование

АО КБ «РУБЛЕВ»

ОГРН, дата присвоения ОГРН

ОГРН 1027700159233 от 27.08.2002г.

ИНН

7744001151

Место нахождения:

Адрес: 105066, г. Москва, Елоховский пр-д, д.3, стр.2

Сведения о руководителе (лицо, подпи-

Представитель конкурсного управляющего - ГК «АСВ» Д.Н. Ря-

савшее договор на оценку):

бинченко

Расчетный счет:40503810145250003051 в ГУ Банка России по

ЦФО, г. Москва 35

Банковские реквизиты

БИК:044525000

Назначение платежа: счет АО КБ «РУБЛЕВ» в ГК «АСВ» № 76/11-

0657

2.7. Сведения об Исполнителе и Оценщике

2.7.1. Сведения об Исполнителе

Таблица № 5

Полное наименование и организационно-

Общество с ограниченной ответственностью

правовая форма

«Экономико-правовая Экспертиза»

Сокращенное наименование

ООО «Экономико-правовая Экспертиза»

ОГРН

1027700229810

Дата присвоения ОГРН

18.09.2002 г.

ИНН

7705230550

КПП

770501001

Место нахождения:

115093, г. Москва, 1-й Щипковский пер., д.3, оф. 320

Генеральный директор

Разоренова М.А.

р/с № 40702810400020001070 в ДО «Москворецкое отделение»

Банковские реквизиты

ПАО “МИнБанк”, к/с № 30101810300000000600, БИК 044525600

Юридическое лицо, с которым оценщик заключил трудовой дого-

Сведения о независимости юридического

вор, не имеет имущественных интересов в объекте оценки и не

лица, с которым оценщик заключил тру-

является аффилированным лицом Заказчика

довой договор в соответствии со статьей

Размер денежного вознаграждения за проведение оценки объекта

16 ФЗ «Об оценочной деятельности в Рос-

оценки не зависел от итоговой величины стоимости объекта оцен-

сийской федерации»

ки

Гражданская ответственность профессиональной деятельности

Сведения о страховании гражданской от-

Исполнителя застрахована на сумму 500 100 000 рублей на осно-

ветственности профессиональной дея-

вании полиса страхования гражданской ответственности

тельности Исполнителя

ООО «Абсолют Страхование» № 022-073-002760/18 от 03.09 2018

г. (срок действия с 24.09.2018 г. по 23.09.2019 г.)

2.7.2. Сведения об Оценщике

Таблица № 6

Сведения об Оценщике

Фамилия, имя, отчество

Косилова Екатерина Викторовна

Трудовой договор оценщика

Трудовой договор №11 от 27.01.2016 года

г. Москва, ул. Б. Тульская, д. 10, стр. 9, оф. 9702,

Местонахождение оценщика:

тел.(495) 933-83-66

Почтовый адрес

115191 Москва, Б. Тульская 10 стр. 9 оф. 9702

Контактный телефон

8 495 933 83 66

Адрес электронной почты

epe@epe.ru

12

Стаж работы в оценочной деятель-

14 лет

ности

Сведения о саморегулируемой организации оценщиков (СРО), членом которой является Оценщик

НП «Саморегулируемая организация

Наименование СРО

Ассоциации российских магистров оценки»

Место нахождения:

г. Москва, ул. Ленинская Слобода, д.19

Реестровый номер (дата включе-

ния) в реестре саморегулируемых

№ 2041 от 27 января 2016 года

организаций оценщиков:

Свидетельство о членстве в НП «СРО АРМО» № 3134-16 от 27.01.2016

Информация о членстве в СРО

года

Диплом ВСВ № 0541231 от 05 ноября 2004 года Финансовая академия при

Документ, подтверждающий полу-

Правительстве РФ, экономист по специальности «Финансы и кредит»,

чение профессиональных знаний в

свидетельство №5514 Государственной академии промышленного ме-

области оценочной деятельность

неджмента имени Н.П. Пастухова по программе «Оценочная деятель-

ность» (2007 г.).

Гражданская ответственность Оценщика за причинение убытков третьим

лицам в связи с осуществлением Оценщиком своей деятельности застра-

хована в ООО «Абсолют Страхование». Страховой полис № 022-073-

001033/17 от 01.06.2017 года, выдан на срок с 26 января 2018 года по 25

января 2019 года, размер страховой суммы 30 000 000 (Тридцать миллио-

нов) рублей.

Сведения о страховании граждан-

Гражданская ответственность Оценщика за причинение убытков третьим

ской ответственности оценщика

лицам в связи с осуществлением Оценщиком своей деятельности застра-

хована в ООО «Абсолют Страхование». Страховой полис № 022-073-

003072/18 от 21.12.2018 года, выдан на срок с 26 января 2019 года по 25

января 2020 года, размер страховой суммы 30 000 000 (Тридцать миллио-

нов) рублей.

Квалификационный аттестат в области оценочной деятельности

Квалификационный аттестат

№003629-1 от 14 февраля 2018 г. «Оценка недвижимого имущества»

В отношении объекта оценки оценщик не имеет вещных или обязатель-

ственных права вне договора;

Сведения о независимости оценщи-

Оценщик не является участником (членом) или кредитором юридического

ка в соответствии со статьей 16 ФЗ

лица - заказчика Такое юридическое лицо не является кредитором или

«Об оценочной деятельности в Рос-

страховщиком оценщика.

сийской федерации»

Размер денежного вознаграждения за проведение оценки объекта оценки

не зависел от итоговой величины стоимости объекта оценки

Таблица № 7

Сведения об Оценщике

Фамилия, имя, отчество

Дамнянович Полина Юрьевна

Трудовой договор оценщика

Трудовой договор № 5 от 14.07.2008 года

г. Москва, ул. Б. Тульская, д. 10, стр. 9, оф. 9702,

Местонахождение оценщика:

тел.(495) 933-83-66

Почтовый адрес

115191 Москва, Б. Тульская 10 стр. 9 оф. 9702

Контактный телефон

8 495 933 83 66

Адрес электронной почты

epe@epe.ru

Стаж работы в оценочной дея-

12 лет

тельности

Сведения о саморегулируемой организации оценщиков (СРО), членом которой является Оценщик

НП «Саморегулируемая организация

Наименование СРО

Ассоциации российских магистров оценки»

Место нахождения:

г. Москва, ул. Ленинская Слобода, д.19

Реестровый номер (дата включе-

ния) в реестре саморегулируемой

№ 1376 от 08 апреля 2009 года

организации оценщиков:

Информация о членстве в СРО

Свидетельство о членстве в НП «СРО АРМО» № 2280-09 от 08.04.2009 года

13

Документ, подтверждающий по-

Диплом о профессиональной переподготовке Государственной академии

лучение профессиональных зна-

промышленного менеджмента им. Н.П. Пастухова: «Оценка собственно-

ний в области оценочной деятель-

сти», специализация «Оценка стоимости предприятия (бизнеса)», ПП №

ность

819474, рег. №1632 от 30.10.2006 года

Страховой полис № 022-073-001845/18 от 18.06.2018 года, выдан на срок с

Сведения о страховании граждан-

01 июля 2018 года по 30 июня 2019 года, размер страховой суммы 30

ской ответственности оценщика

000 000 (Тридцать миллионов) рублей.

Квалификационный аттестат в области оценочной деятельности

Квалификационный аттестат

№013102-2 от 13 ноября 2018 г. «Оценка движимого имущества»

Сведения о независимости оцен-

В отношении объекта оценки оценщик не имеет вещных или обязатель-

щика в соответствии со статьей 16

ственных права вне договора;

ФЗ «Об оценочной деятельности в

Оценщик не является участником (членом) или кредитором юридического

Российской федерации»

лица - заказчика Такое юридическое лицо не является кредитором или

страховщиком оценщика.

Размер денежного вознаграждения за проведение оценки объекта оценки не

зависел от итоговой величины стоимости объекта оценки

2.8. Информация обо всех привлеченных к проведению оценки специалистах

и организациях

Другие оценщики, специалисты и эксперты, организации к выполнению работ по данному Отчету

не привлекались.

2.9. Допущения и ограничительные условия, использованные оценщиком при

проведении оценки.

Следующие предположения, допущения и ограничивающие условия являются неотъемлемой ча-

стью настоящего Отчета.

1. Настоящий Отчет достоверен лишь в полном объеме и лишь в указанных в нем целях.

2. Заключение о стоимости, содержащееся в Отчете, базируется на данных о сложившейся ситу-

ации на дату проведения оценки. Однако, эти предположения могут измениться с течением времени.

3. Сведения, полученные Оценщиком и содержащиеся в Отчете, считаются достаточными и до-

стоверными для получения обоснованной оценки. Однако Оценщик не может гарантировать абсолют-

ную точность информации, поэтому для всех сведений указан источник информации.

4. Оценщик обязуется соблюдать условия строгой конфиденциальности во взаимоотношениях с

Заказчиком, т.е. Оценщик обязуется не разглашать третьим лицам конфиденциальные сведения, полу-

ченные от Заказчика, равно как и результаты задания, выполненного для Заказчика, за исключением

следующих лиц:

- лиц, письменно уполномоченных Заказчиком;

- суда, арбитражного или третейского суда;

- уполномоченных положениями действующего законодательства лиц, занимающихся эксперти-

зой отчетов профессиональных оценщиков или принимающих для хранения обязательные копии доку-

ментов, подготовленных профессиональными оценщиками, для целей проведения официальных атте-

стаций или аккредитаций профессиональных оценщиков.

5. Ни Заказчик, ни Оценщик не могут использовать Отчет иначе, чем это предусмотрено Догово-

ром на оценку. Отчет или какая-либо его часть не могут быть предоставлены Заказчиком для использо-

вания в целях рекламы, для мероприятий по связям с общественностью без предварительного письмен-

ного согласования с Оценщиком.

6. От Оценщика не требуется появляться в суде или свидетельствовать иным способом по поводу

произведенной оценки, иначе как по официальному вызову суда.

7. При оценке выводы делались на основании того допущения, что владелец управляет недви-

жимостью, исходя из своих наилучших интересов.

8. Объект оценки, по нашим предположениям, не обладает какими-либо скрытыми дефектами,

кроме оговоренных в настоящем Отчете, которые могут повлиять на его стоимость.

9. Объект оценки соответствует всем санитарным и экологическим нормам.

14

10. Последние цифры чисел при расчетах могут иметь незначительные погрешности. Это связа-

но с внутренними округлениями используемой программы Microsoft Excel, и не влияет на окончатель-

ный результат в допустимых пределах.

2.10. Термины и определения

В рамках Отчета были использованы следующие термины и определения. Далее по тексту при-

ведены ссылки на Федеральные стандарты (в случае использования терминов, приведенных в Стандар-

тах). Для полного, недвусмысленного толкования в тексте Отчета были введены дополнительно терми-

ны и определения уточняющего характера.

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) - это да-

та, по состоянию на которую определена стоимость объекта оценки (ФЕДЕРАЛЬНЫЙ СТАНДАРТ

ОЦЕНКИ «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), п.8.).

Информация о событиях, произошедших после даты оценки, может быть использована для опре-

деления стоимости объекта оценки только для подтверждения тенденций, сложившихся на дату оценки,

в том случае, когда такая информация соответствует сложившимся ожиданиям рынка на дату оценки.

(ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «Общие понятия оценки, подходы и требования» к проведе-

нию оценки (ФСО № 1), п.8.).

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена,

по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конку-

ренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на ве-

личине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана прини-

мать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытом рынке посредством публичной оферты, типичной для

аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к со-

вершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме (в соответствии с Федеральным Законом

РФ № 135-ФЗ ст. 3).

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на

определении затрат, необходимых для приобретения, восстановления либо замещения объекта оценки с

учетом износа и устареваний (ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «Общие понятия оценки, подхо-

ды и требования» к проведению оценки (ФСО № 1), п.18.)

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости

объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами (ФСО № 1, п.12.).

Доходный подход - совокупность методов оценки, основанных на определении ожидаемых дохо-

дов от использования объекта оценки (ФСО № 1, п.15.).

Объект-аналог - объект, сходный объекту оценки по основным экономическим, материальным,

техническим и другим характеристикам, определяющим его стоимость (ФСО № 1, п.10.).

Цена - это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в ре-

зультате совершенной или предполагаемой сделки (ФСО № 1, п. 4).

Стоимость объекта оценки - это наиболее вероятная расчетная величина, определенная на дату

оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта

оценки "Цель оценки и виды стоимости (ФСО № 2)" (ФСО № 1, п. 5).

Итоговая величина стоимости - стоимость объекта оценки, рассчитанная при использовании

подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в

рамках применения различных подходов к оценке (ФСО № 1, п. 6).

Подход к оценке - это совокупность методов оценки, объединенных общей методологией. Метод

проведения оценки объекта оценки - это последовательность процедур, позволяющая на основе суще-

ственной для данного метода информации определить стоимость объекта оценки в рамках одного из

подходов к оценке (ФСО № 1, п. 7).

Допущение - предположение, принимаемое как верное и касающееся фактов, условий или обсто-

ятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщи-

15

ком в процессе оценки (ФСО № 1, п. 9).

2.11. Анализ достаточности и достоверности информации, используемой

при определении рыночной стоимости Объекта оценки

В соответствии с ФСО №3 (II, п. 5 и IV, п. 12):

«При составлении отчета об оценки оценщик должен придерживаться следующих принципов:

В отчете должна быть изложена информация, существенная с точки зрения оценщика для

определения стоимости объекта оценки;

Информация, приведенная в отчете об оценке, существенным образом влияющая на стоимость

объекта оценки, должна быть подтверждена;

Содержание отчета об оценке не должно вводить в заблуждение заказчика оценки и иных за-

интересованных лиц (пользователи отчета об оценке), а также не должно допускать неоднозначного

толкования полученных результатов.

Документы, предоставленные Заказчиком (в том числе справки, таблицы, бухгалтерские балан-

сы), должны быть подписаны уполномоченным на то лицом и заверены в установленном порядке, и к

отчету прикладываются их копии.»

При выполнении анализа, расчетов, принятии допущений оценщик руководствовался данными

принципами.

Для обеспечения достоверности информации о сопоставимых аналогах и другой рыночной ин-

формации оценщик приводит ссылки на источник информации, распечатки с используемых периодиче-

ских изданий и сайтов интернет в Приложении к Отчету, проводил беседу с контактными лицами по

объектам аналогам для подтверждения информации и выявления дополнительной необходимой инфор-

мации.

Анализ аналогов, отобранных для подтверждения среднерыночных стоимостей, позволяет также

подтвердить соблюдение принципа достаточности приведенной информации (привлечение дополни-

тельной информации с учетом сделанных допущений или увеличение числа аналогов используемых для

расчета не приведет к существенному изменению стоимости Объекта оценки).

16

ГЛАВА 3. АНАЛИТИЧЕСКИЙ РАЗДЕЛ

В соответствии с ФСО №3 (III, п.8, з): «в отчете об оценке должны содержаться следующие

сведения:…анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, вли-

яющих на его стоимость…», поэтому аналитический раздел включает основную информацию по сле-

дующим направлениям:

1. Анализ общеэкономической ситуации в РФ (основные тенденции, прогнозы);

2. Обзор автомобильного рынка России в 2018 году.

При составлении аналитического материала были использованы следующие источники инфор-

мации:

Таблица № 8

Источники аналитической информации

Источник получения ин-

Наименование

Авторство

формации

Министерство Экономического Развития РФ

Официальный сайт МЭР РФ:

Картина экономики РФ. Январь 2019 г.

Картина деловой активности..

«Статистика российского авторынка: итоги

Официальный сайт:

«Авторевю»

2018 года»

3.1. Социально-экономическая ситуация в Российской Федерации. Картина

экономики РФ, Январь 2019г.

Об итогах социально-экономического развития Российской Федерации в январе- 2019 г.1

По оценке Минэкономразвития России, по итогам 2018 г. российский ВВП увеличился на 2,0%

после роста на 1,6% в 2017 году. На оценку темпов роста ВВП в целом за год существенно повлиял пе-

ресмотр Росстатом динамики строительства за 2017-2018 годы, осуществленный в январе. Наиболее

значительно изменились данные за 2018 год: по уточненным данным, в прошлом году объем строитель-

ных работ вырос на 5,3%, тогда как предыдущая оценка за 11 месяцев составляла +0,5 % г/г. Темп роста

строительной отрасли в 2017 г. был скорректирован вверх на 0,2 п.п. (до -1,2 %). Пересмотр данных но-

сил плановый характер и был обусловлен уточнением респондентами в конце года ранее представлен-

ной информации.

Рисунок № 1

Рисунок № 2

С учетом новых данных Росстата по строительству Минэкономразвития России пересмотрело

320ef0f98d2c/190125_5.pdf?MOD=AJPERES&CACHEID=999d32ab-2c3c-4ec0-b529-320ef0f98d2c

17

оценки годовых темпов роста ВВП в январе-ноябре в сторону увеличения на 0,1-0,4 п.п. В декабре темп

роста ВВП составил 1,9% г/г2 (в ноябре-1,8% г/г). Уточненные данные Росстата указывают на значи-

тельный подъем в строительной отрасли в 2018 году. Они также согласуются с позитивной динамикой

инвестиций в основной капитал (4,1% г/г в январе-сентябре), темп роста которых в 3кв18 превысил

оценки Минэкономразвития России на основе оперативных данных и ожидания аналитиков (см. «Кар-

тина экономики. Ноябрь 2018 года»).

Строительная отрасль внесла ключевой вклад в улучшение динамики ВВП в 2018 г. по сравне-

нию с предыдущим годом. По оценке, вклад строительства в темп роста ВВП в 2018 г. составил 0,3 п.п.

(-0,1 п.п. в 2017 г.). Еще одним драйвером ускорения экономического роста стала промышленность,

вклад которой составил 0,6 п.п. -вдвое больше, чем годом ранее. Увеличение темпов роста промышлен-

ности также оказало позитивное влияние на сопряженную транспортную отрасль (вклад 0,2 п.п.).

Напротив, торговля несколько замедлила рост, однако по итогам года внесла положительный вклад в

динамику ВВП (0,2 п.п.). На протяжении 2018 г. поддержку росту ВВП также оказывал сектор услуг.

Вклад сельского хозяйства в динамику ВВП в 2018 г. был слабоотрицательным на фоне ухудшения уро-

жая ряда ключевых культур (в первую очередь зерновых) и замедления роста выпуска животноводства.

Рост промышленного производства в 2018 г. ускорился до 2,9% (с 2,1% в 2017 году). Рост выпуска в

промышленности в прошлом году происходил достаточно равномерно. Годовые темпы ее роста в тече-

ние года оставались в пределах 2-4% (в 2017 г.диапазон колебаний составил практически 9 п.п.).

По итогам года положительную динамику продемонстрировали все укрупненные отрасли про-

мышленности. Продолжался рост в добыче полезных ископаемых и обрабатывающих отраслях, темпы

роста электроэнергетики и водоснабжения вернулись в положительную область после спада в 2017 году.

В то же время структура роста промышленного производства в течение года менялась. Если в первой

половине года расширение выпуска промышленности опиралось на обрабатывающие отрасли, то во

втором полугодии драйвером роста стали добывающие производства. Добыча полезных ископаемых в

2018 г. выросла на 4,1% (в 2017 г. -на 2,1%). При этом во второй половине года наблюдалось суще-

ственное улучшение ее динамики (4,9% г/г и 7,2%г/г в 3 кв18 и 4 кв18 соответственно после 1,9% г/г в

январе-июне), обусловленное в первую очередь результатами июньского заседания ОПЕК+, на котором

было принято решение об увеличении совокупного предложения нефти странами -участницами согла-

шения приблизительно на 1 млн. барр. / сутки до конца года. В соответствии с новыми параметрами

сделки Россия к декабрю нарастила добычу нефти почти на 0,5 млн. барр. / сутки по сравнению с май-

ским уровнем, до исторического максимума 11,45 млн. барр. / сутки. В целом по итогам года добыча

нефти и нефтяного (попутного) газа выросла на 1,7% после падения на 0,2% годом ранее. Вместе с тем

начиная с января 2019 г. новые договоренности ОПЕК+ об ограничении добычи, достигнутые на де-

кабрьском заседании в Вене, будут оказывать сдерживающее влияние на динамику нефтяной отрасли.

Рост в газовой отрасли в 2018 г. также ускорился -до 16,5% по сравнению с 7,1% в 2017 году.

Высокие темпы роста добычи газа были обеспечены в первую очередь активным ростом выпуска сжи-

женного природного газа (на 70,1% в 2018 г. после 7,6% в 2017 году). В то же время рост производства

естественного природного газа по итогам прошлого года замедлился до 5,4% с 8,9% в 2017 году.

Позитивные тенденции наблюдались и в добыче ненефтегазовых полезных ископаемых. Добыча

угля и металлических руд в 2018 г. продолжала демонстрировать уверенный рост (на 4,2% и 4,6% соот-

ветственно). Предоставление услуг в области добычи полезных ископаемых второй год подряд росло

двузначными темпами. Динамика обрабатывающей промышленности в 2018 г. сохранилась практически

на уровне предыдущего года (2,6% и 2,5% соответственно). Как и в 2017 г., ее рост опирался в первую

очередь на позитивную динамику основополагающих обрабатывающих производств -химической и пи-

щевой отрасли, деревообработки, производства стройматериалов. Совокупный вклад перечисленных

отраслей в темп роста обрабатывающей промышленности в 2018 г. составил 1,9 процентных пункта.

По итогам прошлого года небольшой рост выпуска также продемонстрировали металлургия

(+1,6%) и машиностроение (+1,2%). Вместе с тем динамика указанных отраслей, как и в предшествую-

щие годы, характеризовалась повышенной волатильностью: стандартное отклонение годовых темпов их

роста составило 7,9% и 6,8% соответственно. Во второй половине года в металлургической и машино-

строительной отраслях наметилась тенденция к замедлению роста, что внесло основной вклад в тормо-

2Оценка динамики сельского хозяйства в декабре осуществлена Минэкономразвития на основе имеющейся оперативной стати-

стики по растениеводству и данных по животноводству. В соответствии с Федеральным планом статистических работотчетные

данные по динамике сельского хозяйства за декабрьи в целом за 2018 г.будут опубликованы Росстатом 31января.

18

жение обрабатывающей промышленности в целом. Замедление обрабатывающей промышленности от-

ражает и динамика медианного темпа ее роста, который позволяет сгладить влияние наиболее волатиль-

ных компонент. Во втором полугодии показатель рос темпом 1,9% г/г по сравнению с 3,0% г/г в январе-

июне, а к декабрю замедлился до 0,2% г/г (темп роста обрабатывающей промышленности, рассчитанный

по формуле средней, в последние два месяца 2018 г. находился на нулевом уровне.

Рисунок № 3

Рисунок № 4

Таблица № 9

19

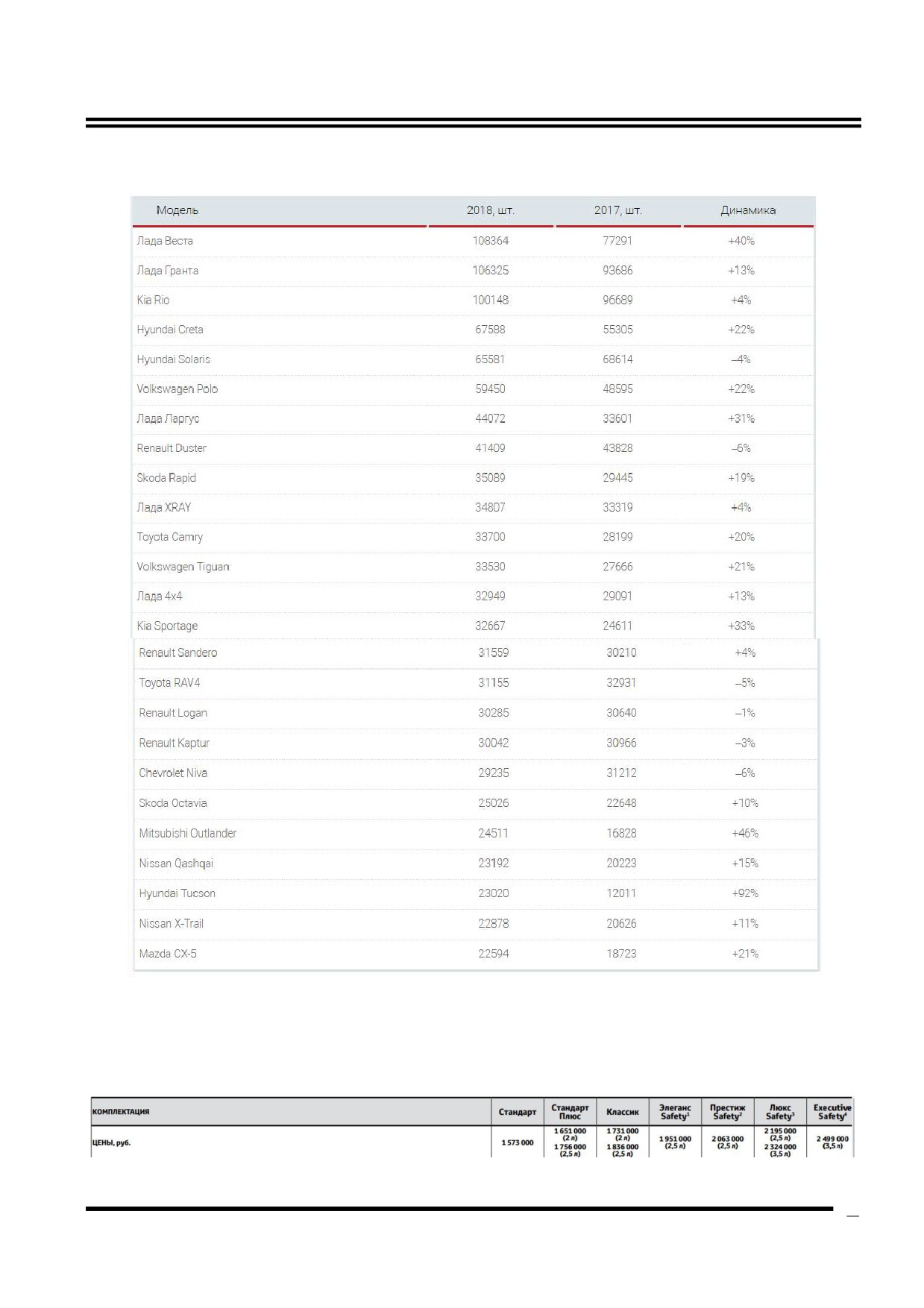

3.2. Анализ автомобильного рынка России в 2018 году.

Ассоциация европейского бизнеса подвела итоги продаж новых автомобилей в России. Декабрь

стал самым успешным месяцем за последние четыре года: реализовано 175 тысяч легковушек и легких

коммерческих автомобилей, что на 5,6% больше, чем в том же месяце 2017-го. А результат целого года

пусть совсем немного, но превысил отметку 1,8 млн машин: по данным АЕБ, в России продан 1 млн 800

тысяч 591 новый автомобиль. По сравнению с 2017 годом рост на 12,8%.

Положительную динамику показали две трети марок, а в первой десятке рейтинга рост до по-

следнего момента был у всех брендов, но в декабре неожиданно провалился спрос у компании Renault.

Если за одиннадцать месяцев у нее был рост продаж на 6%, то по итогам года марка вышла «в ноль»

(137 тысяч машин). Лада увеличила сбыт на 16% (до 360 тысяч), Kia прибавила на 25% (228 тысяч), а

Hyundai — на 13% (179 тысяч).

Таблица № 10

Продажи новых автомобилей в России в 2015-2018гг.

Прирост показала Skoda: после старта российского производства стремительно пошли вверх прода-

жи кроссоверов Kodiaq, и это позволило нарастить общий результат на 31% (до 81 тысячи машин). Из

крупных игроков рынка наибольшая прибавка у Mitsubishi: за год спрос вырос почти в два раза — до 45

тысяч автомобилей. А вот в премиум-сегменте динамика слабая. BMW смогла улучшить продажи на 19%

(до 36 тысяч), у Мерседеса рост на 2% (44 тысячи), Lexus показал плюс 3% (24 тысячи), а сбыт автомобилей

Audi просел на 4% (16 тысяч).

Российским бестселлером стала Лада Веста: продано 108 тысяч машин. Кроме нее 100-тысячную

планку взяли Лада Гранта (106 тысяч) и Kia Rio (чуть больше 100 тысяч). Среди компактных кроссоверов

лидирует Hyundai Creta (68 тысяч), которая оставила позади Solaris.

Судя по всему, в этом году на двузначные показатели роста российского рынка можно уже не рас-

считывать. В АЕБ прогнозируют повышение спроса на 3,6% до 1,87 млн новых машин. При этом первое

полугодие, скорее всего, окажется провальным из-за ожидаемого роста цен, и только оживление во второй

половине года сможет вывести динамику выше нулевой отметки. И то если российская экономика избежит

очередных потрясений.

20

Таблица № 11

Продажи легковых и легковых коммерческих автомобилей в России в 2018 году ( в сравнении с

2017-м)

21

22

Таблица № 12

Топ 25 популярных автомобилей в России в 2018 году

Статистика цен на первичном и вторичном рынке. Февраль 2019 г.

CAMRY» на первичном рынке, в зависимости от модификации и комплектации автомобиля, колеблется

от 1 573 000 рублей до 2 499 000 рублей.

Источник: данные компании «Тойота Мотор» https://www.toyota.ru

23

Таблица № 13

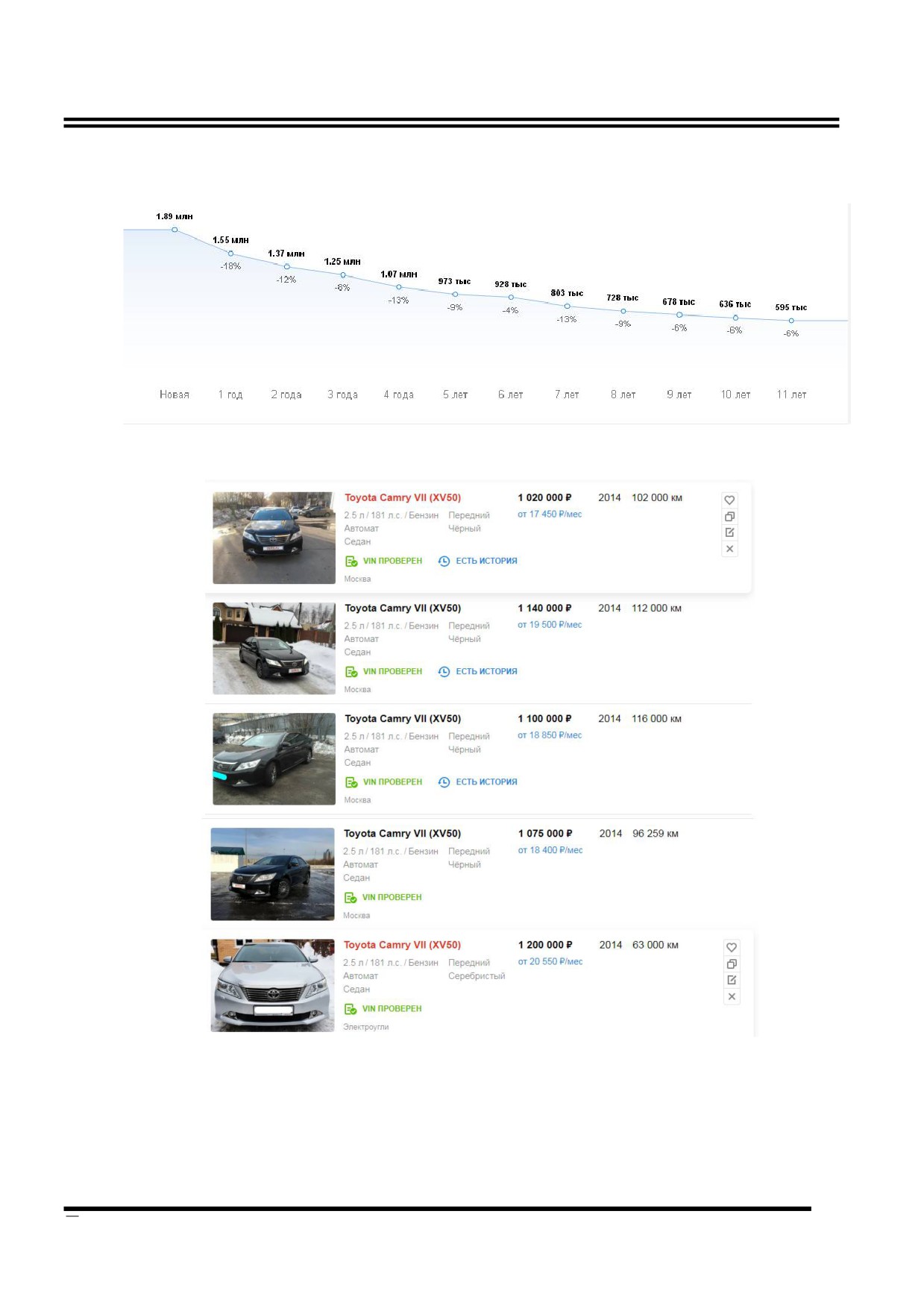

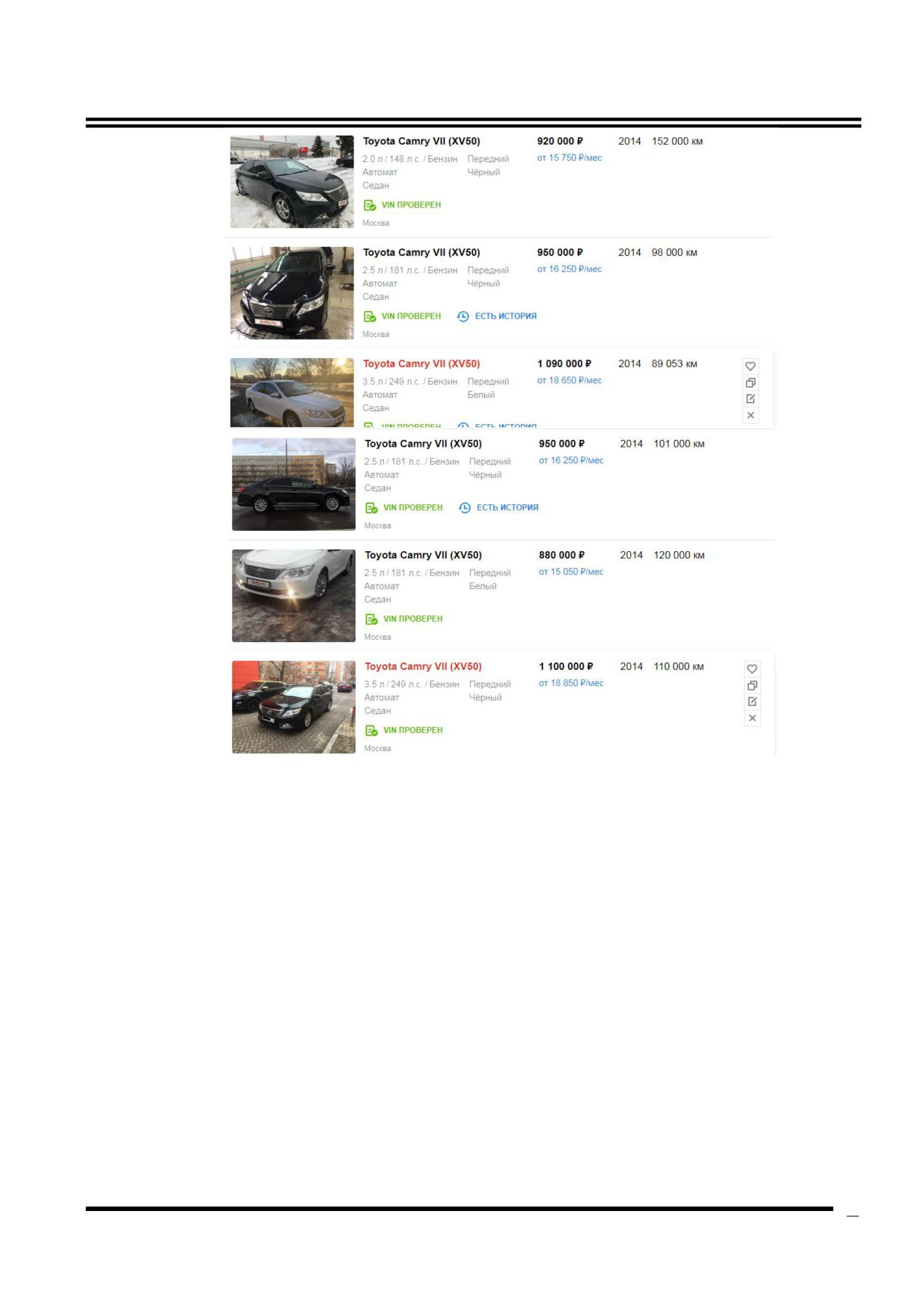

Динамика цены на автомобиль «TOYOTA CAMRY» на вторичном рынке

Источник: По данным информационного портала «авто.ру» https://auto.ru

Таблица № 14

24

Источник: По данным информационного портала «авто.ру» https://auto.ru

Выводы:

CAMRY» на первичном рынке, в зависимости от модификации и комплектации автомобиля, колеблется

от 1 573 000 рублей до 2 499 000 рублей.

По данным информационного портала «авто.ру» https://auto.ru , цена на аналогичный автомобиль

«TOYOTA CAMRY» 2014 г.в. ,на вторичном рынке, колеблется в пределах 880 000 - 1 200 000 рублей.

25

ГЛАВА 4. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

4.1. Юридическое описание прав.3

При определении рыночной стоимости Объектов оценки, Оценщик исходил из достоверности

правоустанавливающих и других документов на оцениваемые Объекты:

Свидетельство о регистрации ТС: серия 61 13 № 961732;

Паспорт транспортного средства 78 НУ 926444.

4.2. Описание объектов оценки

Объект оценки - легковой автомобиль TOYOTA CAMRY, государственный номер М037ТЕ161,

VIN: XW7BH4FK60S010837, 2014 года выпуска. По словам заказчика, автомобиль находится в рабочем

исправном состоянии, не требует текущего ремонта или замены деталей. У автомобиля имеется незна-

чительное повреждение лакокрасочного покрытия.

Таблица № 15

Характеристика Объекта оценки

Марка, модель

«TOYOTA CAMRY»

Идентификационный номер VIN

XW7BH4FK60S010837

Тип ТС

легковой

Категория ТС

В

Год выпуска

2014

Кузов (кабина, прицеп), №

отсутствует

Цвет кузова

чёрный

Мощность двигателя, л.с.

148

Объем двигателя, л.

2,0

Тип двигателя

бензиновый

Экологический класс

четвёртый

Тип коробки передач

автомат

Государственный регистрационный номер

М037ТЕ161

Разрешенная максимальная масса, кг

2100

Масса без нагрузки, кг.

1505

Длинна, м.

4,85

Правоустанавливающие документы

Свидетельство о регистрации ТС: серия 61 13 № 961732

Собственник ТС

АО КБ "Рублёв"

Пробег, км

138 479

Остаточная балансовая стоимость на дату оцен-

Нет данных

ки, рублей без НДС

Состояние исправное. Ремонт не требуется. Имеются не-

Состояние объекта

значительные мелкие повреждения лакокрасочного по-

крытия (царапины, сколы).

Информация: Информация: Данные Заказчика

3 Все юридические документы, представлены Заказчиком в виде ксерокопий

26

ГЛАВА 5. ВЫБОР МЕТОДИКИ РАСЧЕТА

5.1. Методы определения рыночной стоимости Объекта оценки.

5.1.1. Затратный подход

Затратный подход базируется на принципе замещения, согласно которому потенциальный поку-

патель не заплатит за актив больше, чем стоимость объекта, аналогичного по своим качествам и полез-

ности оцениваемому объекту.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на

определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его

износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые

для создания точной копии объекта оценки с использованием применявшихся при создании объекта

оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходи-

мые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на

дату оценки.4

Основными достоинствами затратного подхода являются:

1. Хорошие результаты для сравнительно новых активов.

2. Допустимая точность при оценке уникальных объектов.

3. Возможность выделения отдельных видов износа.

Основными недостатками затратного метода являются:

1. Достаточно большой объем исходной информации.

2. Излишняя детализация.

3. Субъективный характер методов определения износа.

В зависимости от объема исходной информации выбирается один из методов:

- цена завода-изготовителя;

- составление калькуляции;

- составление ресурсно-технологической модели;

- метод трендов;

- метод построения корреляционно-регрессионной зависимости;

- метод удельных показателей;

- нормативно-параметрические методы.

Цена завода изготовителя

В настоящее время данная информация широко доступна, существуют специализированные

журналы, базы данных по ценовой информации. В случае, когда цена на оцениваемый объект имеется,

нет необходимости использовать какие-либо другие методы. Однако, в связи с объективными фактора-

ми: снятие с производства многих образцов техники, и т.д., информация о цене зачастую просто отсут-

ствует, либо недоступна.

Формула для определения рыночной стоимости имеет вид:

С рыночная= С воспроизводства (замещения) без учета износа (1-Иобщий)

И общий.= 1-(1-Иф.)(1-Им.)(1-И экон.) , где

Иф.- физический износ;

Им.- моральный (функциональный) износ;

И экон.- экономическое устаревание.

Износ это технико-экономическое понятие, выражающее уменьшение степени дальнейшей

эксплуатационной пригодности или уменьшение потребительской привлекательности тех или иных

свойств объекта со временем.

В оценке износ рассматривается как основной фактор для определения текущей стоимости без-

4 ФСО № 1 «Общие понятия оценки, подходы и требования к проведению оценки»

27

относительно к его первоначальной стоимости. С оценочной позиции износ выражается в снижении

стоимости объекта или в обесценении.

Влияние внешне- и внутриобъектных факторов приводит к износу транспортных средств, т.е. к

потере в стоимости транспортного средства в результате действия комплекса факторов, приводящего к

ухудшению или утрате транспортными средствами потребительских свойств. При оценке транспортных

средств выделяются два вида износа - физический и функциональный.

Основные причины физического износа транспортных средств - изнашивание, пластические де-

формации, усталостные разрушения, коррозия, физико-химические изменения деталей. Все указанные

процессы приводят к предельному состоянию транспортного средства, при наступлении которого его

эксплуатация становится невозможной. Физический износ определяется в основном величиной пробега

с начала эксплуатации и возрастом.

Функциональный износ транспортного средства характеризуется в основном действием внешне-

объектных факторов и приводит к изменению стоимости вследствие сокращения затрат в автомобиле-

строении на их производство, а также создания новых, более производительных и совершенных транс-

портных средств аналогичного типа. Функциональный износ транспортных средств обусловлен измене-

ниями функциональных характеристик, дизайна, эргономических показателей, соответствия требовани-

ям безопасности, отношения суммы функциональных возможностей к сумме ресурсов, необходимых

для их реализации.

Расчет физического износа транспортного средства

Физический износ транспортного средства зависит от его технического состояния, пробега и года

выпуска.

Для оценки автомобилей российских производителей использовалась формула («Методикой

оценки остаточной стоимости транспортных средств с учетом технического состояния (Р-03112194-

0376-98)):

Иф = 100*(1-е-Ω), где:

е - основание натуральных логарифмов, е ≈ 2,72;

Ω - функция, зависящая от возраста и фактического пробега транспортного средства с начала экс-

плуатации.

Функция Ω в общем виде имеет следующий вид: Ω = kт*Тф+kL*Lф, где:

kт - коэффициент, учитывающий влияние возраста транспортного средства и зависящий от вида,

марки, модели транспортного средства, а так же региональных характеристик товарных рынков транс-

портных средств;

Тф - фактический возраст транспортного средства, лет;

kL - коэффициент, учитывающий влияние пробега транспортного средства с начала эксплуатации

и зависящий от вида марки, модели транспортного средства, а также региональных характеристик то-

варных рынков транспортных средств;

Lф - фактический пробег с начала эксплуатации, тыс.км.

Однако применение такого подхода к оценке автомобилей иностранного производства, особенно

премиального класса, затруднено, поскольку отсутствуют коэффициенты рассчитанные для них.

Наиболее обоснованным, по мнению Оценщика, является использование шкалы определения из-

носа транспортных средств по их фактическому состоянию.

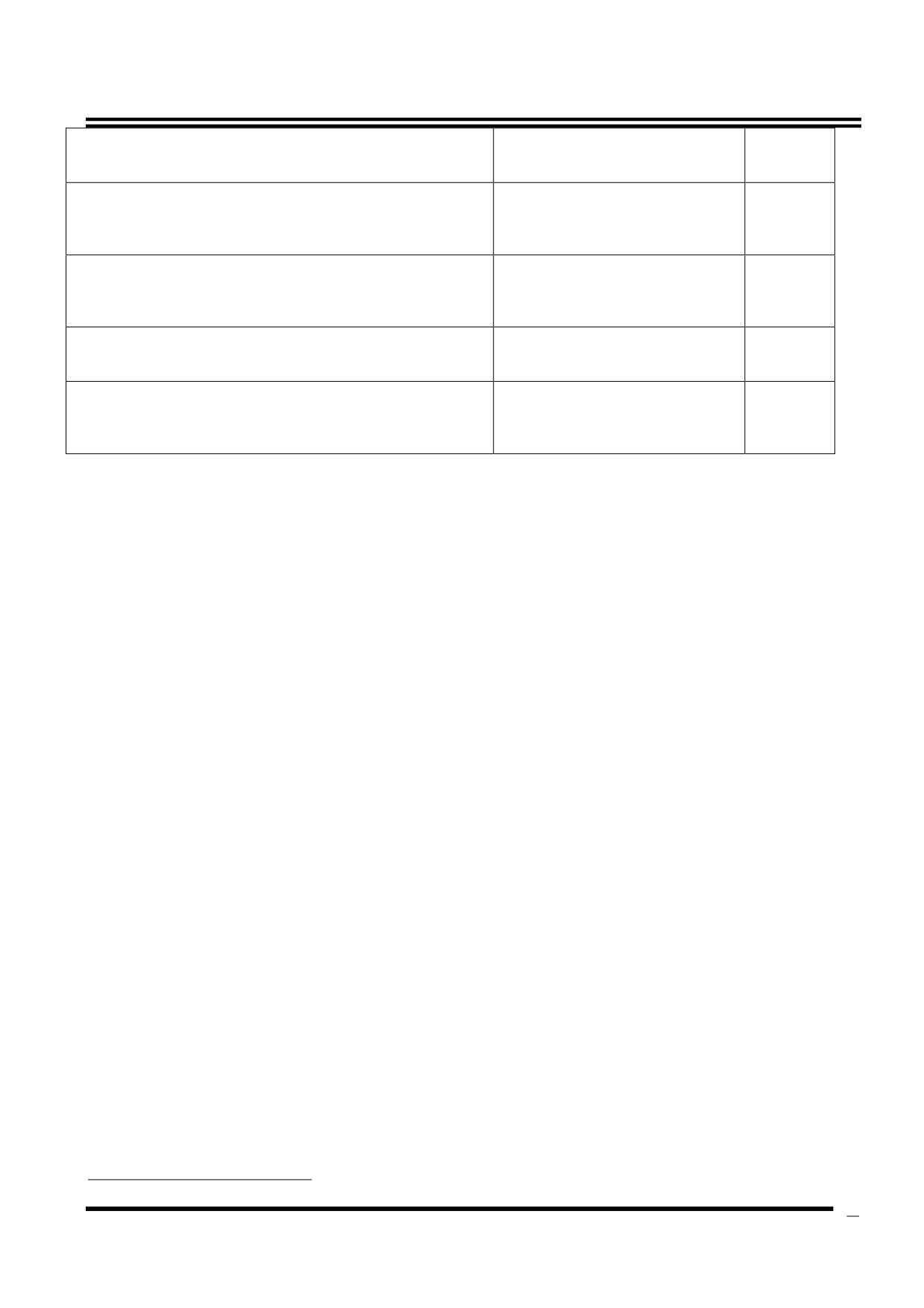

Таблица № 16

ПАРАМЕТРЫ И ХАРАКТЕРИСТИКИ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ТРАНСПОРТНОГО

СРЕДСТВА

Физическая характеристика состояния транспортного

Оценка состояния

Износ, %

средства

Новое, не зарегистрированное в органах ГИБДД, в отличном

состоянии, после выполнения предпродажной подготовки,

Новое

0—10

без признаков эксплуатации

Практически новое, на гарантийном периоде эксплуатации,

с выполненными объемами технического обслуживания

Очень хорошее

10—30

и не требующее ремонта или замены каких-либо частей

На послегарантийном периоде эксплуатации,

Хорошее

20—40

28

с выполненными объемами технического обслуживания,

не требующее текущего ремонта или замены каких-либо ча-

стей; после капитального ремонта

Бывшее в эксплуатации, с выполненными объемами техни-

ческого обслуживания, требующее текущего ремонта или

Удовлетворительное

40—60

замены некоторых деталей, имеющее незначительные по-

вреждения лакокрасочного покрытия

Бывшее в эксплуатации, в состоянии, пригодном для даль-

нейшей эксплуатации после выполнения работ текущего ре-

Условно пригодное

60—75

монта (замены) агрегатов, ремонта (наружной окраски) кузо-

ва (кабины)

Бывшее в эксплуатации, требующее капитального ремонта

или замены номерных агрегатов (двигателя, кузова, рамы),

Неудовлетворительное

до 80

полной окраски

Бывшее в эксплуатации, требующее ремонта в объеме, пре-

вышающем экономическую целесообразность его выполне-

Предельное

80 и более

ния; отсутствие технической возможности осуществления

такового; непригодное к эксплуатации и ремонту

Источник «Методика оценки остаточной стоимости транспортных средств с учетом технического состояния»

5.1.2. Сравнительный подход

Сравнительный подход совокупность методов оценки стоимости объекта оценки, основанных на

сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется ин-

формация о ценах. Объектом-аналогом объекта оценки для целей оценки признается объект, сходный

объекту оценки по основным экономическим, материальным, техническим и другим характеристикам5.

Элементы сравнения:

1.Возраст объекта.

2.Состояние.

3.Принадлежности (комплектация).

4.Местопложение.

5.Производитель.

6.Рыночные условия.

7.Мотивация.

8.Цена (финансирование).

9.Качество.

10.Количество.

11.Размеры (тип).

12.Время продажи.

13.Тип сделки.

Важность каждого из них зависит от наличия необходимой информации и конкретного задания

на оценку.

В общем случае сравнительный подход реализуется по следующим этапам:

1. Изучают соответствующий рынок и собирают информацию о недавних сделках с аналогичны-

ми объектами на данном рынке.

Точность оценки в значительной мере зависит от количества и качества собранной информации.

Когда информации достаточно, необходимо убедиться, что проданные объекты действительно сопоста-

вимы с оцениваемым объектом по функциям и параметрам.

2. Проверяют (верифицируют) информацию.

Необходимо убедиться, прежде всего, в том, что цены не искажены какими-либо чрезвычайными

обстоятельствами, сопутствовавшими состоявшимся сделкам.

Проверяют достоверность информации о дате сделки, физических и др. характеристиках анало-

гов.

5 ФСО № 1 «Общие понятия оценки, подходы и требования к проведению оценки»

29

3. Сравнивают оцениваемый объект с каждым из аналогичных объектов и выявляют отличия (см.

Элементы сравнения).

4. Рассчитывают стоимость данного объекта, анализируя цены аналогов и внося в эти цены соот-

ветствующие коррективы.

Результаты оценки на основе сравнительного подхода во многом зависят от того, какие объекты

взяты в качестве аналогов и соблюдено ли условие однородности выборки.

Объект может быть признан аналогом для оцениваемого объекта, если, он:

1.Имеет то же самое функциональное назначение.

2.Оба сравниваемых изделия по технико-эксплутационным параметрам и характеристикам при-

надлежат к одному классификационному виду (типу, роду, классу).

3.Имеется сходство в принципе действия конструкций.

Таким образом, при подборе аналога нужно соблюсти его полное функциональное и классифи-

кационное сходство и частично конструктивно-технологическое сходство с оцениваемым объектом.

Функциональное сходство заключается в идентичности главной функции, выполняемой сравни-

ваемыми объектами. Однако, многие оцениваемые объекты являются многофункциональными и, кроме

главной функции, могут выполнять еще одну или несколько добавочных функций. Обычно, добавочные

функции являются результатом дооснащения объекта дополнительными устройствами. Аналог подби-

рается именно по главной функции, наличие дополнительных функциональных устройств учитывается

при оценке внесением соответствующих поправок к цене аналога на величину стоимости этих

устройств.

Функциональная аналогия - условие необходимое, но недостаточное, требуется еще соблюдение

классификационной однородности, т.е. оцениваемый объект и его аналог должны относиться к одному

классу, подклассу или виду по соответствующему классификатору.

После того, как убедились в наличии функциональной и классификационной аналогии у сравни-

ваемых объектов, приступают к анализу параметрического сходства. В составе параметров всегда есть

2-3 функционально обусловленных параметра. У аналогов они должны совпадать или быть очень близ-

кими по значению.

По степени сходства значений параметров судят о близкой или дальней параметрической анало-

гии. Степень параметрического сходства можно строго оценить, например, с помощью кластерного ана-

лиза.

Следует подчеркнуть, что надежность оценки тем выше, чем больше степень аналогии между

оцениваемым и сравниваемым объектами и соответственно, чем меньше корректировок в цену аналога

будет вноситься при оценке.

Обеспеченность информацией об аналогах влияет на выбор метода расчета стоимости. Если есть

близкие аналоги, то применяем метод прямого сравнения, если есть только приближенные аналоги, то

метод статистического моделирования цены.

Цены отобранных аналогичных объектов нуждаются в серьезном анализе, прежде чем присту-

пить к их использованию в расчетных процедурах. Цена находится под влиянием большего количества

разнообразных факторов, и поэтому цены даже близких аналогов, как правило, сильно разнятся.

Минимальный объем сведений, который нужно иметь о каждой цене:

1. Время (месяц, год) действия зафиксированной цены.

2. Денежная единица, в которой выражена цена.

3. Источник происхождения ценовой информации.

4. Место продажи.

5. Износ объекта в %.

6. Наличие (отсутствие НДС) в цене.

7. Наличие в цене транспортных и прочих издержек продавца.

Полученные цены аналогов необходимо предварительно привести к одним условиям.

5.1.3. Доходный подход

Доходный подход - это совокупность методов оценки стоимости объекта оценки, основанных на

определении ожидаемых доходов от объекта оценки. Доходный подход базируется на утверждении, что

типичный инвестор или покупатель, приобретает объект в ожидании будущих доходов или выгод от

факта владения или использования данного объекта (право получать все доходы во время владения, а

30

так же доход от продажи после окончания срока владения). Чтобы применить доходный подход, надо

спрогнозировать будущие доходы на несколько лет эксплуатации объекта.

5.2. Выбор подходов к определению рыночной стоимости Объекта оценки.

Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный

подходы к оценке или обосновать отказ от использования того или иного подхода.

В настоящем отчете был использован только сравнительный подход для оценки.

Автотранспортные средства - продукция массового потребления и на момент оценки сложился

их полновесный вторичный рынок, при проведении анализа рынка автотранспортных средств, оценщику

удалось получить достаточное количество данных о ценах сопоставимых аналогов (число сделок купли-

продажи и предложений на продажу достаточно велико и ценовая информация стабильна и общедо-

ступна). В связи с этим, оценщик считает возможным в рамках настоящего отчета, использовать срав-

нительный подход как наиболее адекватный и информативный при определении рыночной стоимости

Объекта оценки.

При наличии развитого и активного рынка объектов-аналогов, позволяющего получить необхо-

димый для оценки объем данных о ценах и характеристиках объектов-аналогов, может быть сделан вы-

вод о достаточности применения только сравнительного подхода.6

6 ФСО № 10 «Оценка стоимости машин и оборудования» (V, п.13)

31

ГЛАВА 6. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА

6.1. Определение рыночной стоимости объекта оценки сравнительным под-

ходом.

Сравнительный подход основывается на том, что субъекты на рынке осуществляют сделки куп-

ли-продажи по аналогии, то есть на информации об аналогичных сделках. Отсюда следует, что данный

метод основывается на принципе замещения, гласящем, что максимальная стоимость объекта определя-

ется наименьшей ценой, по которой может приобретен другой объект с эквивалентной полезностью, то

есть:

max V

min

V

m,

a

i

1

i

где m - число аналогов;

V

, i = 1,…, m - стоимость аналогов;

a

i

V - стоимость объекта оценки.

Таким образом, цены текущих продаж аналогичных объектов наилучшим образом отражают

условия формирования рыночной стоимости.

Математическая модель оценки объекта с использованием сравнительного подхода может быть

представлена в виде следующей суммы:

k

k

C

W

C

,

W

1, где

0

i

0i

i

2)

i1

i1

k - количество аналогов;

С0 - оценка рыночной стоимости объекта оценки;

С0i

- оценка рыночной стоимости объекта оценки с использованием информации о цене i - ана-

лога;

Wi - вклад i - аналога в стоимость объекта оценки.

Оценка рыночной стоимости объекта оценки с использованием информации о цене i -аналога

может быть записана следующим образом:

n

C

Ц

ц

0i

i

ij , где

3)

j

1

Цi - цена i - аналога;

n - количество ценообразующих факторов;

цij - корректировка цены i - аналога по j - ценообразующему фактору (местоположение, состо-

яние, конструктивные особенности и т.д.).

Из формулы следует, что корректируются всегда цены аналогов, то есть при корректировке

оценщик каждый раз отвечает на вопрос, сколько бы стоил аналог, если бы он имел те же характеристи-

ки, что и объект оценки.

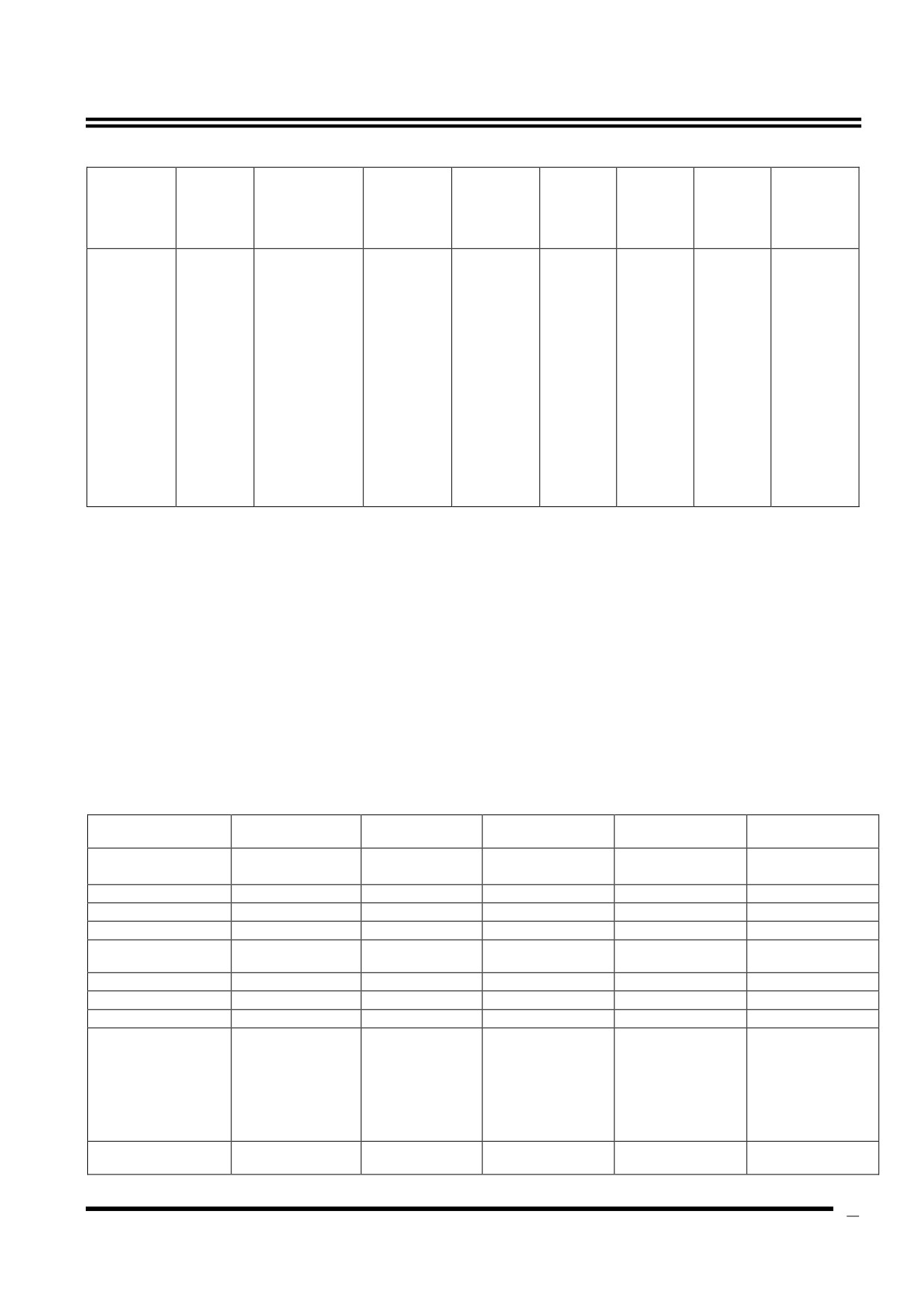

Данным подходом были произведены расчеты рыночной стоимости автотранспортных средств,

информации по которым на вторичном рынке достаточно и в оферте содержится описание их техниче-

ского состояния.

Автомобиль

«Тoyota Camry», государственный номер М037ТЕ161,

VIN:

XW7BH4FK60S010837, 2014 года выпуска.

Характеристика Объекта оценки, представлена в таблице ниже:

32

Таблица № 17

Характеристика автотранспортного средства

Иденти-

Объём

Марка

Государ-

фикаци-

двигателя,

Тип ко-

Техниче-

Год вы-

Тип дви-

Пробег,

автомоби-

ственный

онный

л./Мощнос

робки

ское со-

пуска

гателя

км.

ля

номер

номер

ть двига-

передач

стояние

(VIN)

теля, л.с.

Автомо-

биль нахо-

дится в

рабочем

исправном

состоянии.

Имеются

XW7BH4F

TOYOTA

бензино-

незначи-

2014

М037ТЕ161

K60S01083

2,0/148

автомат

138 479

CAMRY

вый

тельные

7

мелкие

поврежде-

ния лако-

красочного

покрытия

(царапины,

сколы)

Источник: данные предоставленные Заказчиком (ПТС)

В качестве объектов-аналогов были взяты автомобили той же марки и модификации, причем

особое внимание уделялось тому, чтобы у оцениваемого объекта и аналогов не было различий, на кото-

рые было бы трудно рассчитать и внести поправку.

В процессе сбора исходной информации не были найдены цены реальных сделок купли-продажи

объектов, сходных с оцениваемым. Поэтому настоящий расчет стоимости опирается на цены предложе-

ния. Такой подход оправдан поскольку, потенциальный покупатель прежде, чем принять решение о по-

купке транспортного средства, проанализирует текущее рыночное предложение и придет к заключению

о возможной цене предлагаемого объекта, учитывая все его достоинства и недостатки относительно

объектов сравнения.

Характеристика объектов-аналогов представлена в таблице ниже:

Таблица № 18

Характеристика Объектов-аналогов

Элементы сравне-

Аналог № 1

Аналог № 2

Аналог № 3

Аналог № 4

Аналог № 5

ния

TOYOTA

TOYOTA

TOYOTA

TOYOTA

TOYOTA

Марка/модель

CAMRY

CAMRY

CAMRY

CAMRY

CAMRY

Год выпуска

2014

2014

2014

2014

2014

Коробка передач

автомат

автомат

автомат

автомат

автомат

Тип двигателя

бензиновый

бензиновый

бензиновый

бензиновый

бензиновый

Объем двигателя,

2,0

2,0

2,0

2,0

2,0

литры

Мощность, л.с.

148

148

148

148

148

Пробег, км.

152 000

135 000

120 000

125 000

155 000

Цена, руб.

920 000

1 022 000

950 000

940 000

870 000

s/used/sale/toyota/

used/sale/toyota/ca

sed/sale/toyota/camr

sed/sale/toyota/camr

camry/108392107

sed/sale/toyota/camr

Источник информа-

mry/1083207506-

y/1085211256-

y/1083917757-

1-

y/1083634107-

ции

ae56be30/?sort=fre

b907d725/?sort=fre

39366514/?sort=fre

948e0e69/?sort=fr

aa87c669/?sort=fres

sh_relevance_1-

sh_relevance_1-

sh_relevance_1-

esh_relevance_1-

h_relevance_1-desc

desc

desc

desc

desc

Контактная инфор-

тел.+7 965 196-77-

тел.+7 910 482-

тел.+7 985 334-27-

тел.+7 910 839-19-

тел.+7 910 557-67-

мация

11

26-77

76

49

58

Источник: составлено ООО «Экономико-правовая экспертиза»

33

Таблица № 19

Сопоставимость объектов-аналогов с объектом оценки

Объект-

Объект-

Объект-

Объект-

Объект-

Корректи-

Показатели

Объект оценки

аналог №1

аналог №2

аналог №3

аналог №4

аналог №5

ровка

TOYOTA

TOYOTA

TOYOTA

TOYOTA

TOYOTA

TOYOTA

Сопостави-

Марка, модель

CAMRY

CAMRY

CAMRY

CAMRY

CAMRY

CAMRY

мое

Передаваемые

Собствен-

Собствен-

Собствен-

Собствен-

Собствен-

Сопостави-

Собственность

права

ность

ность

ность

ность

ность

мое

Сопостави-

Год выпуска

2014

2014

2014

2014

2014

2014

мое

Коробка пе-

Сопостави-

автомат

автомат

автомат

автомат

автомат

автомат

редач

мое

Тип двигате-

бензино-

бензино-

бензино-

Сопостави-

бензиновый

бензиновый

бензиновый

ля

вый

вый

вый

мое

Объем двига-

Сопостави-

2,0

2,0

2,0

2,0

2,0

2,0

теля, л

мое

Сопостави-

Мощность, л.с.

148

148

148

148

148

148

мое

Корректи-

Пробег, км

138 479

152 000

135 000

120 000

125 000

155 000

ровка на

пробег

Предложе-

Предложе-

Предложе-

Предложе-

Предложе-

Корректи-

Факт сделки

Сделка

ние

ние

ние

ние

ние

ровка на торг

Автомобиль

находится в

Соответ-

Соответ-

Соответ-

Соответству-

Соответству-

Корректи-

Состояние

рабочем ис-

ствует году

ствует году

ствует году

ет году и

ет году и

ровка на со-

правном состо-

и пробегу

и пробегу