ОТЧЕТ № 60/18 ОТ 16.04.2018 Г. ОБ ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ТРАНСПОРТНЫХ СРЕДСТВ, ПРИНАДЛЕЖАЩИХ ООО «СМК»

ОТЧЕТ № 60/18 ОТ 16.04.2018 Г.

ОБ ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ТРАНСПОРТНЫХ

СРЕДСТВ, ПРИНАДЛЕЖАЩИХ ООО «СМКª

Дата оценки:

06 апреля 2018 года

2018 год

СОДЕРЖАНИЕ

РАЗДЕЛ 1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

4

РАЗДЕЛ 2. ОПРЕДЕЛЕНИЕ ЗАДАНИЯ НА ОЦЕНКУ

6

2.1. Задание на оценку

6

2.2. Сведения о заказчике и оценщике

8

РАЗДЕЛ 3. СДЕЛАННЫЕ ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ

10

РАЗДЕЛ 4. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

12

РАЗДЕЛ 5. ОЦЕНКА ТРАНСПОРТНЫХ СРЕДСТВ

13

5.1. Процесс оценки

13

5.2. Используемые подходы

13

5.3. Анализ рынка и выбор наиболее эффективного использования оцениваемых объектов

15

5.3.1. Анализ рынка РФ новых и подержанных грузовых автомобилей

15

5.3.2. Ситуация на рынке лома

22

5.3.3. Выбор наиболее эффективного использования оцениваемого объекта

24

5.4. Описание оцениваемых объектов

24

5.4.1. Идентификация объектов оценки

24

5.4.2. Данные о модели

25

5.4.3. Описание физического состояния

28

5.4.4. Анализ ликвидности транспортного средства

29

5.5. Источники информации и полнота исследования

29

5.6. Сравнительный подход

30

РАЗДЕЛ 6. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ

36

РАЗДЕЛ 7. ЗАКЛЮЧЕНИЕ О РЫНОЧНОЙ СТОИМОСТИ

37

РАЗДЕЛ 8. ДЕКЛАРАЦИЯ КАЧЕСТВА ОЦЕНКИ

38

РАЗДЕЛ 9. СПИСОК ЛИТЕРАТУРЫ

39

2

Конкурсному управляющему ООО «СМКª

Долгополову С.А.

Сопроводительное письмо

На основании договора ʋ 7-Об/2018 на оказание услуг по оценке от «28» марта 2018 года

между обществом с ограниченной ответственностью «Строительно-Монтажная Компания» (Далее -

ООО «СМК»), в лице конкурсного управляющего Долгополова Сергея Анатольевича, действующего

на основании решения Арбитражного суда Иркутской области от 27.12.2017г. по делу ʋ А19-

4193/2017 и нами проведена оценка рыночной стоимости транспортных

средств: HOWO ZZ4257V3247N1B, CIMC SDW9402TDP, SHAANXI SX3255DT3804B.

Оценка рыночной стоимости произведена по состоянию на 06 апреля 2018 года.

Цель оценки - определение рыночной стоимости объекта оценки для консультации заказчика.

Оценка была проведена в соответствии с объемом работ, указанным в Договоре ʋ 7-Об/2018 на

оказание услуг по оценке от

28 марта

2018 года, а также с требованиями, содержащимися в

Федеральных стандартах оценки.

Настоящий отчет был подготовлен для использования заказчиком в соответствии с описанным

выше назначением. Пользователями Отчета об оценке могут являться лица, имеющие право на

изучение Отчета в соответствии законодательством Российской Федерации.

В результате проведенного анализа имеющейся в распоряжении Оценщика информации было

выявлено, что:

Рыночная стоимость транспортных средств равна:

№

Наименование

Рыночная стоимость, руб.

п/п

Грузовой тягач седельный, HOWO ZZ4257V3247N1B,

1

488 000

идентификационный номер (VIN): LZZ5CLVB8CA709704

Трайлер, CIMC SDW9402TDP, идентификационный номер (VIN):

2

473 000

LA994VGT7C0SDW002

Грузовой самосвал, SHAANXI SX3255DT3804B, идентификационный

3

252 000

номер (VIN): LZGJLDT458X028289

Отдельные части настоящего Отчета могут трактоваться только в контексте всего содержания.

При этом необходимо принимать во внимание содержащиеся в Отчете допущения и ограничения.

Оценка была произведена в соответствии с Федеральным Законом ʋ 135-ФЗ от 29.07.1998 г. «Об

оценочной деятельности в Российской Федерации»; Федеральными стандартами оценки.

С уважением,

Генеральный директор

_____________________/М.П. /

3

РАЗДЕЛ 1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Отчет ʋ 60/18 от 16.04.2018 г. об оценке рыночной стоимости транспортных

Отчет об оценке:

средств, принадлежащих ООО «СМК»

1. Транспортное средство.

Марка: HOWO ZZ4257V3247N1B

Идентификационный номер (VIN): LZZ5CLVB8CA709704

Наименование, тип: Грузовой тягач седельный

Категория ТС: С

Год выпуска: 2012

Модель, ʋ двигателя: D12.42 30 120217006447

Шасси ʋ: LZZ5CLVB8CA709704

Кузов ʋ: ОТСУТСТВУЕТ

Цвет: белый

Мощность двигателя, л.с. (кВт) - 420.41 (309)

Рабочий объем двигателя, куб.см. - 11596

Тип двигателя - дизельный

Государственный регистрационный знак: О840УХ 38

Паспорт транспортного средства: 28 УВ 117184 выдан 05.04.2012г.

2. Транспортное средство.

Марка: CIMC SDW9402TDP

Идентификационный номер (VIN): LA994VGT7C0SDW002

Наименование, тип: ТРАЙЛЕР

Категория ТС: ПРИЦЕП

Год выпуска: 2012

Шасси ʋ: LA994VGT7C0SDW002

Кузов ʋ: ОТСУТСТВУЕТ

Оцениваемое имущество:

Цвет: белый

Разрешенная максимальная масса, кг-83500

Масса без нагрузки, кг-13600

Государственный регистрационный знак: АО 0430 38

Паспорт транспортного средства: 28 УВ 117185 выдан 05.04.2012г.

3. Транспортное средство.

Марка: SHAANXI SX3255DT3804B

Идентификационный номер (VIN): LZGJLDT458X028289

Наименование, тип: Грузовой самосвал

Категория ТС: С

Год выпуска: 2008

Модель, ʋ двигателя: WP10.375 1408F001730

Шасси ʋ: LZGJLDT458X028289

Кузов ʋ: ОТСУТСТВУЕТ

Цвет: ОРАНЖЕВЫЙ

Мощность двигателя, л.с. (кВт) - 375 (276)

Рабочий объем двигателя, куб.см. - 9726

Тип двигателя - дизельный

Разрешенная максимальная масса, кг-33500

Масса без нагрузки, кг-13000

Государственный регистрационный знак: У818УЕ 38

Паспорт транспортного средства: 03 ТУ 918672 выдан 25.08.2008г.

Оцениваемые права:

Права собственности

Ограничения

Залог

Собственник объекта оценки (на

ООО «СМК»

дату оценки):

Вид определяемой стоимости:

Рыночная стоимость

Цель оценки:

Определение рыночной стоимости

Предполагаемое использование

результатов оценки (назначение

Определение рыночной стоимости объектов оценки для их возможной продажи

оценки)

4

Дата оценки:

06 апреля 2018 года

Рыночная стоимость Объекта

оценки, полученная с помощью

Не применялся

затратного подхода:

Рыночная стоимость Объекта

оценки, полученная с помощью

Не применялся

доходного подхода:

Рыночная стоимость Объекта

Рыночная стоимость транспортных средств, с учетом допустимого

оценки, полученная с помощью

округления, равна:

сравнительного подхода:

№

Рыночная

Наименование

п/п

стоимость, руб.

Грузовой тягач седельный, HOWO

1

ZZ4257V3247N1B, идентификационный

488 000

номер (VIN): LZZ5CLVB8CA709704

Трайлер, CIMC SDW9402TDP,

2

идентификационный номер (VIN):

473 000

LA994VGT7C0SDW002

Грузовой самосвал, SHAANXI

3

SX3255DT3804B, идентификационный

252 000

номер (VIN): LZGJLDT458X028289

Рыночная стоимость транспортных средств, с учетом допустимого

округления, равна:

№

Рыночная

Наименование

п/п

стоимость, руб.

Грузовой тягач седельный, HOWO

1

ZZ4257V3247N1B, идентификационный

488 000

Рыночная стоимость Объекта

номер (VIN): LZZ5CLVB8CA709704

оценки:

Трайлер, CIMC SDW9402TDP,

2

идентификационный номер (VIN):

473 000

LA994VGT7C0SDW002

Грузовой самосвал, SHAANXI

3

SX3255DT3804B, идентификационный

252 000

номер (VIN): LZGJLDT458X028289

Границы интервала, в котором

Заданием на оценку указано определение конкретной стоимости объекта

может находиться стоимость

оценки, в связи с этим, границы интервала стоимостей не приводятся.

объекта оценки

Полученные результаты оценки могут быть использованы для возможной

Ограничения и пределы

продажи имущества.

применения полученной итоговой

Ни Заказчик, ни Оценщик не могут использовать Отчет (или любую его

стоимости

часть) иначе.

Генеральный директор

М.П.

5

РАЗДЕЛ 2. ОПРЕДЕЛЕНИЕ ЗАДАНИЯ НА ОЦЕНКУ

2.1. Задание на оценку

Отчет ʋ 60/18 от 16.04.2018 г. об оценке рыночной стоимости транспортных

Отчет об оценке:

средств, принадлежащих ООО «СМК»

Основание для проведения

Договор ʋ 7-Об/2018 на оказание услуг по оценке от «28» марта 2018 года

работ:

между обществом с ограниченной ответственностью

«Строительно-

Монтажная Компания» (ООО «СМК»), в лице конкурсного управляющего

Долгополова Сергея Анатольевича, действующего на основании решения

Арбитражного суда Иркутской области от 27.12.2017г. по делу ʋ А19-

4193/2017 и .

Объекты оценки:

1. Транспортное средство.

Марка: HOWO ZZ4257V3247N1B

Идентификационный номер (VIN): LZZ5CLVB8CA709704

Наименование, тип: Грузовой тягач седельный

Категория ТС: С

Год выпуска: 2012

Модель, ʋ двигателя: D12.42 30 120217006447

Шасси ʋ: LZZ5CLVB8CA709704

Кузов ʋ: ОТСУТСТВУЕТ

Цвет: белый

Мощность двигателя, л.с. (кВт) - 420.41 (309)

Рабочий объем двигателя, куб.см. - 11596

Тип двигателя - дизельный

2. Транспортное средство.

Марка: CIMC SDW9402TDP

Идентификационный номер (VIN): LA994VGT7C0SDW002

Наименование, тип: ТРАЙЛЕР

Категория ТС: ПРИЦЕП

Год выпуска: 2012

Шасси ʋ: LA994VGT7C0SDW002

Кузов ʋ: ОТСУТСТВУЕТ

Цвет: белый

Разрешенная максимальная масса, кг-83500

Масса без нагрузки, кг-13600

3. Транспортное средство.

Марка: SHAANXI SX3255DT3804B

Идентификационный номер (VIN): LZGJLDT458X028289

Наименование, тип: Грузовой самосвал

Категория ТС: С

Год выпуска: 2008

Модель, ʋ двигателя: WP10.375 1408F001730

Шасси ʋ: LZGJLDT458X028289

Кузов ʋ: ОТСУТСТВУЕТ

Цвет: ОРАНЖЕВЫЙ

Мощность двигателя, л.с. (кВт) - 375 (276)

Рабочий объем двигателя, куб.см. - 9726

Тип двигателя - дизельный

Разрешенная максимальная масса, кг-33500

Масса без нагрузки, кг-13000

Имущественные права:

Права собственности

Информацию по учету

нематериальных активов,

Нематериальные активы необходимые для эксплуатации

оцениваемых

необходимых для эксплуатации

объектов отсутствуют

оцениваемого объекта

Правообладатель объектов

ООО «СМК», адрес: 665726, г. Братск, ул. Обручева, дом 37, оф. 26

оценки:

ИНН 3804039490, КПП 380401001, ОГРН 1073804002502 от 19.11.2015г.

Цель оценки:

Определение рыночной стоимости

Предполагаемое использование

Определение рыночной стоимости объектов оценки для их возможной

результатов оценки

продажи

Ограничения, связанные с

Нет

6

использованием результатов

оценки

Вид определяемой стоимости:

Рыночная стоимость

Дата определения стоимости

06 апреля 2018 года

(оценки):

Срок проведения работ

28 марта 2018 года - 16 апреля 2018 года

Дата составления отчета

16 апреля 2018 года

Дата осмотра

06 апреля 2018 года

Степень детализации работ по

Полный осмотр

осмотру

Допущения, на которых

Информация, полученная от Заказчика, является надежной и

основывается оценка:

достоверной;

Расчеты и выводы, полученные Оценщиком, должны основываться на

имеющейся в его распоряжении информации;

Отчет об оценке действителен только в полном объеме, любое

использование отдельных его частей без их взаимосвязи не будет

отражать точку зрения Оценщика;

Оценщиком не проводится какая-либо юридическая экспертиза прав

собственности на объект оценки. Также в обязанности Оценщика не

входит проверка достоверности предоставленной ему информации;

Оценщик не несет ответственности за изменение рыночных условий и

не дает никаких обязательств по исправлению данного документа, с

тем, чтобы отразить события или изменяющиеся условия,

происходящие после даты оценки;

От Оценщика не требуется появляться в суде или иным образом

свидетельствовать в связи с проведением данной оценки, иначе как по

официальному вызову суда.

Перечень предоставленных

Копия ПТС 28 УВ 117184 выданного 05.04.2012 г.;

документов, устанавливающих

Копия ПТС 28 УВ 117185 выданного 05.04.2012г.;

количественные и качественные

Копия ПТС 03 ТУ 918672 выданного 25.08.2008г.;

характеристики объекта оценки

Прочие документы.

7

2.2. Сведения о заказчике и оценщике

Заказчик работы

Организационно-правовая

Общество с ограниченной ответственностью

форма:

Общество с ограниченной ответственностью «Строительно-Монтажная

Полное наименование:

Компания»

Юридические реквизиты

ООО «СМК», адрес: 665726, г. Братск, ул. Обручева, дом 37, оф. 26

Заказчика:

ИНН 3804039490, КПП 380401001, ОГРН 1073804002502 от 19.11.2015г.

Исполнитель работы

Организационно-правовая

Общество с ограниченно ответственностью

форма:

Полное наименование:

Общество с ограниченно ответственностью «»

Юридические реквизиты

, Фактический адрес:

664023, г. Иркутск, ул.

Исполнителя:

Красноярская 72-4. Юридический адрес: 664011, г. Иркутск, ул. Горького, 42

ИНН 3808082049, КПП 380801001, ОГРН 1023801005975, дата присвоения

ОГРН 6 августа 2002 г., р/с 40702810404000028801 Сибирский филиал ПАО

«Промсвязьбанк» г. Новосибирск, БИК 045004816, к/с 30101810500000000816 в

ГРКЦ г. Новосибирск Главного управления Банка России по Новосибирской

области, ОКПО - 16492595, ОКОНХ - 83000.

Сведения о страховании

Гражданская (профессиональная) ответственность оценщика (ООО «

профессиональной

провинция») застрахована ОСАО

«Ингосстрах», Сертификат к Договору

ответственности

обязательного страхования ответственности при осуществлении оценочной

Исполнителя:

деятельности ʋ

433-233-079444/17 от

07.12.2017. Страховая сумма по

Договору страхования по каждому страховому случаю установлена в размере 5

000

000

(Пять миллионов) рублей. Период страхования:

01.01.2018г. по

31.12.2018г.

Сведения об оценщике-

Оценщик: Максим Петрович

специалисте

Сведения о получении профессиональных знаний:

Дипломы о профессиональной подготовке серии ПП ʋʋ 193835, 193917 по

программам «Оценка бизнеса» и «Оценка стоимости машин, оборудования и

транспортных средств» выданные ИГЭА 2001 г.; Свидетельство о повышении

квалификации регистрационный номер

0569/2007 от

30 апреля

2007 г.,

выданное НОУ ИПО г. Москва, 2007 год;

Диплом ВСГ

4672833 НОУ

«Институт профессиональной оценки»

регистрационный номер

97 от

26 марта

2010 г., специализация

«Оценка

собственности».

Сведения о страховании гражданской ответственности оценщика:

Договор страхования с СПАО «Ингосстрах». Полис ʋ 433-233-035474/17 от

05.06.2017г. Страховая сумма 3 000 000 (Три миллиона) рублей. Срок действия

полиса: с 22 июня 2017 года по 21 июня 2018 года.

Квалификационный аттестат в области оценочной деятельности ʋ 005056-1 от

15 марта 2018г по направлению оценочной деятельности «Оценка

недвижимости» выдан ФБУ «Федеральный ресурсный центр по организации

подготовки управленческих кадров»

Квалификационный аттестат в области оценочной деятельности по

направлению оценочной деятельности

«Оценка движимого имущества» ʋ

005055-2 от 15.02.2018 г. ФБУ «Федеральный ресурсный центр по организации

подготовки управленческих кадров».

Стаж работы в оценочной деятельности - 20 лет.

Оценщик

- Максим Петрович является членом Ассоциации

«Саморегулируемая организация

«Национальная коллегия специалистов-

оценщиков»». Выписка из реестра ʋ 0386 от 22 мая 2017 года, включен в

реестр 15 января 2008 года за ʋ 00983.

Трудовой договор б/н с оценщиком от 01 января 2008 года.

Место нахождения оценщика: 664023, г. Иркутск, ул. Красноярская, д. 72-4

Почтовый адрес: 664023, г. Иркутск, ул. Красноярская, д. 72-4

Контактный телефон: +7 (3952) 43-20-77, +7 (3952) 48-08-32.

Электронная почта: ruspro2002@yandex.ru

Оценщик: Алферова Елизавета Валерьевна

Сведения о получении профессиональных знаний:

Диплом о профессиональной переподготовке Алферовой Е.В. ПП ʋ 322784 по

программе «Оценка стоимости предприятия (бизнеса)», выданный Институтом

8

профессиональной оценки, дата выдачи

23.12.2001г.; Свидетельство о

повышении квалификации регистрационный номер 0039/2011 от 17 ноября

2011г., выданное НОУ ДПО «Институт профессионального образования» г.

Москва, 2011 год.

Сведения о страховании гражданской ответственности оценщика:

Договор

(полис) обязательного страхования ответственности оценщика с

СПАО «Ингосстрах» ʋ 433-233-035471/17 от 05 июня 2017года Страховая

сумма: 3 000 000 (Три миллиона) рублей. Срок действия договора страхования:

с 22 июня 2017 года по 21 июня 2018 года.

Стаж работы в оценочной деятельности - 14 лет.

Оценщик - Алферова Елизавета Валерьевна является членом Ассоциации

«Саморегулируемая организация

«Национальная коллегия специалистов-

оценщиков»». Выписка из реестра ʋ 0387 от 22 мая 2017 года, включена в

реестр 15 апреля 2008 года за ʋ 01568.

Трудовой договор б/н с оценщиком от 01 января 2008 года.

Место нахождения оценщика: 664023, г. Иркутск, ул. Красноярская, д. 72-4

Почтовый адрес: 664023, г. Иркутск, ул. Красноярская, д. 72-4

Контактный телефон: +7 (3952) 43-20-77, +7 (3952) 48-08-32.

Электронная почта: ruspro2002@yandex.ru

Информация обо всех

привлеченных к проведению

оценки и подготовке отчета

об оценке организациях и

Другие организации и специалисты не привлекались

специалистах с указанием их

квалификации

и степени их участия в

проведении оценки объекта

оценки

Сведения о независимости

юридического лица, с

которым Оценщик заключил

трудовой договор, и

Требование о независимости выполнено

Оценщика в соответствии с

требованиями статьи 16

Закона об оценке

9

РАЗДЕЛ 3. СДЕЛАННЫЕ ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ

УСЛОВИЯ

При проведении оценки объекта Оценщик принял следующие допущения, а также установил

следующие ограничения и пределы применения полученного результата оценки объекта:

1. Настоящий Отчет не может быть использован иначе, чем в соответствии с целями и задачами

проведения оценки объекта.

2. При проведении оценки объекта предполагалось отсутствие каких-либо скрытых факторов,

прямо или косвенно влияющих на итоговую величину стоимости объекта. Оценщику не вменялся в

обязанность поиск таких факторов.

3. Оценщик, используя при проведении оценки объекта документы и информацию, полученные

от Заказчика, а также из иных источников, не удостоверяет фактов, изложенных в таких документах,

либо содержащихся в составе такой информации.

4. Использованные при проведении оценки объекта данные принимаются за достоверные, при

этом ответственность за соответствие действительности и формальную силу таких данных несут

владельцы источников их получения. Оценщик не может гарантировать абсолютную точность

информации, предоставленной другими сторонами, поэтому для всех сведений указывается источник

информации.

5. Оценщику не вменяется в обязанность доказывание существующих в отношении объекта прав.

6.

Права на объект предполагаются полностью соответствующими требованиям

законодательству Российской Федерации и иным нормативным актам, за исключением случаев, если

настоящим Отчетом установлено иное.

7. Объект предполагается свободным от прав третьих лиц, за исключением случаев, если

настоящим Отчетом установлено иное.

8. Сведения, выводы и заключения, содержащиеся в настоящем Отчете, касающиеся методов и

способов проведения оценки, а также итоговой величины стоимости объекта оценки, относятся к

профессиональному мнению Специалистов, основанному на их специальных знаниях в области

оценочной деятельности и соответствующей подготовке.

9. Заключение о рыночной стоимости действительно только для объектов оценки в целом. Все

промежуточные расчетные данные, полученные в процессе оценки, не могут быть использованы вне

рамок настоящего отчета.

10. Содержащиеся в настоящем отчете расчеты, выводы, заключения и мнения принадлежат

специалистам и действительны с учетом оговоренных допущений, ограничений и пределов

применения полученного результата проведения оценки объекта.

11. Оценка была проведена, а отчет составлен в соответствии с Федеральным законом ʋ 135-ФЗ

от 29 июля 1998 года "Об оценочной деятельности в Российской Федерации", с федеральными

стандартам оценки. Приведенные в настоящем отчете данные, на основе которых проводилась оценка

объекта, были собраны оценщиком и обработаны добросовестно и основательно, в связи с чем

обеспечивают достоверность настоящего отчета как документа, содержащего сведения

доказательственного значения.

12. Согласно ФСО ʋ 10 «При оценке машин и оборудования с применением затратного и

сравнительного подходов допускается использование ценовой информации о событиях, произошедших

с объектами-аналогами после даты оценки, например, путем обратной ценовой индексации. При этом

оценщик должен проанализировать динамику цен от даты оценки до даты наступления

соответствующего события и внести соответствующие корректировки»

ОГРАНИЧЕНИЯ И ПРЕДЕЛЫ ПРИМЕНЕНИЯ ПОЛУЧЕННОГО РЕЗУЛЬТАТА

Полученные результаты не могут быть использованы иначе, чем это предусмотрено договором

об оценке.

Отчет действителен строго в пределах, указанных в тексте Отчета целей, ограничительных

условий и допущений, являющихся частью Отчета.

Результаты оценки основываются на информации, существовавшей на дату оценки,

признаются достоверными и рекомендованными для целей совершения сделки с Объектами оценки

в течение 6 месяцев с даты составления отчета об оценке.

10

РАЗДЕЛ 4. ИМУЩЕСТВЕННЫЕ ПРАВА

На основании представленных документов (копии см. в Приложении) был сделан вывод о том,

что собственником объектов оценки является: ООО «СМК», адрес: 665726, г. Братск, ул. Обручева,

дом 37, оф. 26 ИНН 3804039490, КПП 380401001, ОГРН 1073804002502 от 19.11.2015г.

Под правом собственности в соответствии со ст. 209 ГК РФ понимается следующее:

1. Собственнику принадлежат права владения, пользования и распоряжения своим

имуществом.

2. Собственник вправе, по своему усмотрению, совершать в отношении принадлежащего ему

имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие

права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в

собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования

и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами,

распоряжаться им иным образом.

Оценка рыночной стоимости не предполагает проведение юридической экспертизы

правоустанавливающих документов на объекты оценки.

Существующие ограничения (обременения) права:

На оцениваемые объекты на дату оценки зарегистрировано/не зарегистрировано ограничение

(обременение) права собственности: залог.

Вывод:

В соответствии с изложенными фактами, в настоящем отчёте производится оценка права

собственности на объекты оценки.

Видом определяемой стоимости является рыночная стоимость.

11

РАЗДЕЛ 5. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ

ДЕЯТЕЛЬНОСТИ

Настоящий отчет подготовлен в соответствии со следующими нормативными документами:

Гражданский кодекс РФ часть 1-2;

Федеральный закон от

29.07.98 ʋ135-ФЗ "Об оценочной деятельности в Российской

Федерации";

Федеральный стандарт оценки ʋ1 «Общие понятия оценки, подходы к оценке и требования к

проведению оценки (ФСО ʋ 1)», утвержденный приказом Минэкономразвития России от 20 мая 2015

года ʋ 297;

Федеральный стандарт оценки ʋ

2

«Цель оценки и виды стоимости

(ФСО ʋ 2)»,

утвержденный приказом Минэкономразвития России от 20 мая 2015г. ʋ 298;

Федеральный стандарт оценки ʋ3

«Требования к отчету об оценке

(ФСО ʋ3)»,

утвержденный приказом Минэкономразвития от 20 мая 2015г. ʋ 299;

Федеральный стандарт оценки ʋ10 «Оценка стоимости машин и оборудования (ФСО ʋ10)»,

утвержденный приказом Минэкономразвития от 01 июня 2015г. ʋ 328;

Основополагающий (базовый) стандарт СТО СДС СРО НКСО 1.1-2007;

СТО СДС СРО НКСО 3.1-2015 "Общие понятия оценки, подходы и требования к проведению

оценки";

СТО СДС СРО НКСО 3.2-2015 "Цель оценки и виды стоимости";

СТО СДС СРО НКСО 3.3-2016 "Требования к отчету об оценке";

СТО СДС СРО НКСО 3.10-2015 "Оценка стоимости машин и оборудования";

Правила деловой и профессиональной этики членов Ассоциации СРО «НКСО».

Использование указанных документов при проведении данной оценки обусловлено

обязательностью их применения, поставленной задачей и требованиями заключенного договора.

12

РАЗДЕЛ 6. ОЦЕНКА ТРАНСПОРТНЫХ СРЕДСТВ

6.1. Процесс оценки

Процесс оценки включал в себя:

Заключение договора на оценку;

Установление количественных и качественных характеристик объекта - на данном этапе была

проведена идентификация объекта оценки, его предварительный осмотр, определены основные

параметры составляющих его компонентов;

Сбор общих данных и их анализ

- на этом этапе были проанализированы данные,

характеризующие экономические, социальные и другие факторы, влияющие на рыночную

стоимость объекта;

Сбор специальных данных и их анализ - на данном этапе была собрана детальная информация,

относящаяся как к оцениваемому объекту, так и к сопоставимым с ним объектам. Сбор данных

осуществлялся путем изучения соответствующей документации, а также анализа имеющихся

баз данных по ценам предложения на региональном рынке Иркутской области, по аналогичным

оцениваемым объектам;

Проведение анализа наилучшего и наиболее эффективного использования объекта оценки;

Выбор подходов и методов к оценке объекта, проведение оценки объекта в рамках выбранных

подходов и методов оценки;

Получение результатов по применяемым подходам, и на их основе конечного результата -

рыночной стоимости объекта;

Оформление отчета по оценке;

Передача отчета заказчику.

6.2. Используемые подходы

Подход к оценке представляет собой совокупность методов оценки, объединенных общей

методологией. Методом оценки является последовательность процедур, позволяющая на основе

существенной для данного метода информации определить стоимость объекта оценки в рамках одного

из подходов к оценке.

При определении стоимости объекта обычно используют три основных подхода:

затратный подход;

сравнительный подход;

доходный подход.

В Федеральном стандарте оценки ʋ1 «Общие понятия оценки, подходы к оценке и требования к

проведению оценки (ФСО ʋ 1)», утвержденного приказом Минэкономразвития России от 20 мая 2015

года ʋ 297 даны определения подходам:

1. Доходный подход - совокупность методов оценки, основанных на определении ожидаемых

доходов от использования объекта оценки.

2. Сравнительный подход - совокупность методов оценки, основанных на получении стоимости

объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

3. Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на

определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки

с учетом износа и устаревания.

Согласно, Федерального стандарта оценки ʋ1 «Общие понятия оценки, подходы к оценке и

требования к проведению оценки (ФСО ʋ 1)», утвержденного приказом Минэкономразвития России

от 20 мая 2015 года ʋ 297:

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов

к оценке и конкретных методов оценки в рамках применения каждого из подходов.

1) Доходный подход рекомендуется применять, когда существует достоверная информация,

позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также

связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы,

основанные на дисконтировании денежных потоков и капитализации дохода.

Применяя доходный подход к оценке, оценщик должен:

а) установить период прогнозирования. Под периодом прогнозирования понимается период в

будущем, на который от даты оценки производится прогнозирование количественных характеристик

факторов, влияющих на величину будущих доходов;

13

б) исследовать способность объекта оценки приносить поток доходов в течение периода

прогнозирования, а также сделать заключение о способности объекта приносить поток доходов в

период после периода прогнозирования;

в) определить ставку дисконтирования, отражающую доходность вложений в сопоставимые с

объектом оценки по уровню риска объекты инвестирования, используемую для приведения будущих

потоков доходов к дате оценки;

г) осуществить процедуру приведения потока ожидаемых доходов в период прогнозирования, а

также доходов после периода прогнозирования в стоимость на дату оценки.

2) Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная

для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться

как цены совершенных сделок, так и цены предложений. В рамках сравнительного подхода

применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и

объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о

рынке объекта оценки. Применяя сравнительный подход к оценке, оценщик должен:

а) выбрать единицы сравнения и провести сравнительный анализ объекта оценки и каждого

объекта-аналога по всем элементам сравнения. По каждому объекту-аналогу может быть выбрано

несколько единиц сравнения. Выбор единиц сравнения должен быть обоснован оценщиком. Оценщик

должен обосновать отказ от использования других единиц сравнения, принятых при проведении

оценки и связанных с факторами спроса и предложения;

б) скорректировать значения единицы сравнения для объектов-аналогов по каждому элементу

сравнения в зависимости от соотношения характеристик объекта оценки и объекта-аналога по данному

элементу сравнения. При внесении корректировок оценщик должен ввести и обосновать шкалу

корректировок и привести объяснение того, при каких условиях значения введенных корректировок

будут иными. Шкала и процедура корректирования единицы сравнения не должны меняться от одного

объекта-аналога к другому;

в) согласовать результаты корректирования значений единиц сравнения по выбранным

объектам-аналогам. Оценщик должен обосновать схему согласования скорректированных значений

единиц сравнения и скорректированных цен объектов-аналогов.

3) Затратный подход преимущественно применяется в тех случаях, когда существует

достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо

замещение объекта оценки. В рамках затратного подхода применяются различные методы, основанные

на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные

полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом,

имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки,

устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для

специальных целей.

Каждый из подходов к оценке имеет свою специфику и определённые области применения (с

учетом цели оценки, имеющейся информации или нормативных ограничений). При оценке стоимости

соблюдаются основные общеэкономические принципы, основанные на представлении владельцев

имущества:

Принцип полезности: Объект обладает стоимостью только тогда, когда он полезен

потенциальному владельцу, т.е. способен удовлетворять его ожидаемые потребности в определенном

месте и в течение определенного времени.

Принцип замещения: Разумный покупатель не заплатит за данный объект больше, чем

наименьшая цена, запрашиваемая за другой объект с эквивалентной полезностью.

Принцип ожидания: Покупатель вкладывает средства в объект сегодня, так как ожидает от

объекта получение потока доходов в будущем.

Оценщиком был осуществлен сбор и обработка информации, необходимой для установления

количественных и качественных характеристик объекта оценки с целью определения его стоимости.

Был проанализирован рынок транспортных средств города Иркутска по состоянию на дату оценки,

текущая конъюнктура, тенденции его развития, ценообразующие факторы.

В результате проведенной аналитической работы и полученной информации по объекту оценки

был сделан расчет рыночной стоимости с использованием следующего подхода к оценке:

сравнительного

(метод сравнительного анализа продаж). При наличии достаточного количества

информационных источников, наиболее приоритетным является подход сравнительного анализа

продаж.

14

Отказ от использования доходного и затратного подходов:

Доходный подход при оценке АМТС, как правило, не применяется ввиду следующих

обстоятельств:

- доходный подход даёт достаточно точные результаты в случае, когда объект оценки является

типично доходным объектом, способным генерировать доход как самостоятельная единица;

- автомобили являются, с одной стороны массовыми изделиями, с другой - не являются типично

доходными объектами, поэтому их оборот на рынке, в подавляющем большинстве, подчиняется

закономерностям рынков с совершенной конкуренцией (двустронняя полиполия).

Затратный подход не применялся из-за не адекватного отражения рыночной стоимости объекта

оценки по причине ретроспективной продажи новых аналогичных транспортных средств, а также не

учитывания данного подхода сложившегося спроса и предложения на территории России.

6.3. Анализ рынка и выбор наиболее эффективного использования оцениваемых объектов

6.3.1. Анализ рынка РФ новых и подержанных грузовых автомобилей.

Российский рынок новых грузовых автомобилей в 2017 году

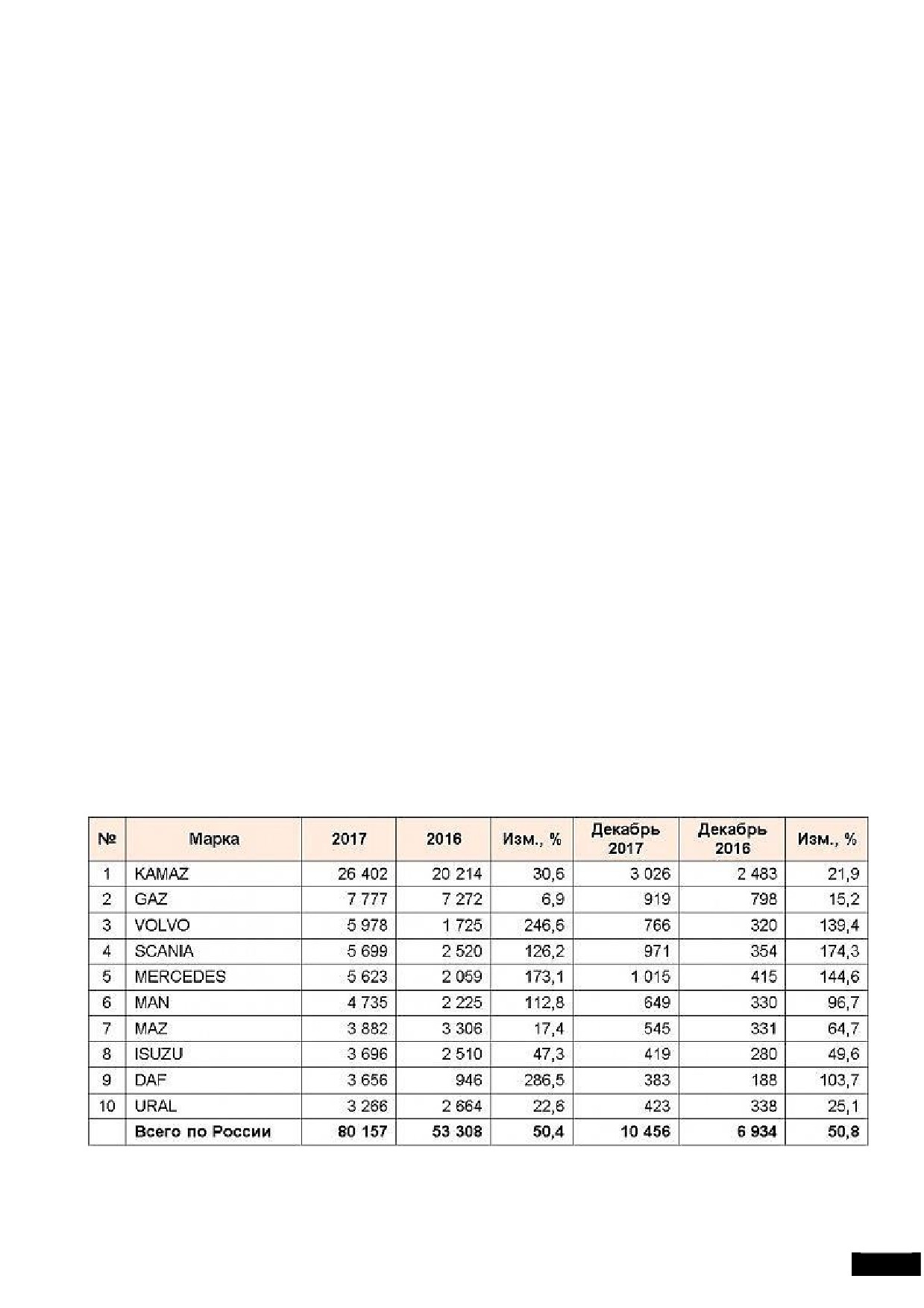

Согласно данным аналитического агентства «АВТОСТАТ», в 2017 году объем рынка новых

грузовых автомобилей в России составил 80,2 тыс. единиц, что на 50,4% больше, чем в 2016 году.

Лидером рынка грузовиков по-прежнему остается российский производитель KAMAZ, на долю

которого в

2017 году пришлось

33% от общего объема. В количественном выражении это

соответствует 26,4 тыс. штук - на 30,6% больше, чем в 2016 году. На втором месте располагается

другой отечественный бренд - GAZ, показатель которого составил 7,8 тыс. машин (+6,9%). Замыкает

первую тройку шведский Volvo (6 тыс. шт.; +246,6%). В пятерку лидеров также попали шведская

Scania (5,7 тыс. шт.; +126,2%) и немецкий Mercedes-Benz (5,6 тыс. шт.; +173,1%). Стоит отметить, что

вся десятка лидеров по итогам прошедшего года демонстрирует рыночный рост, причем у половины

он выражен трехзначными цифрами.

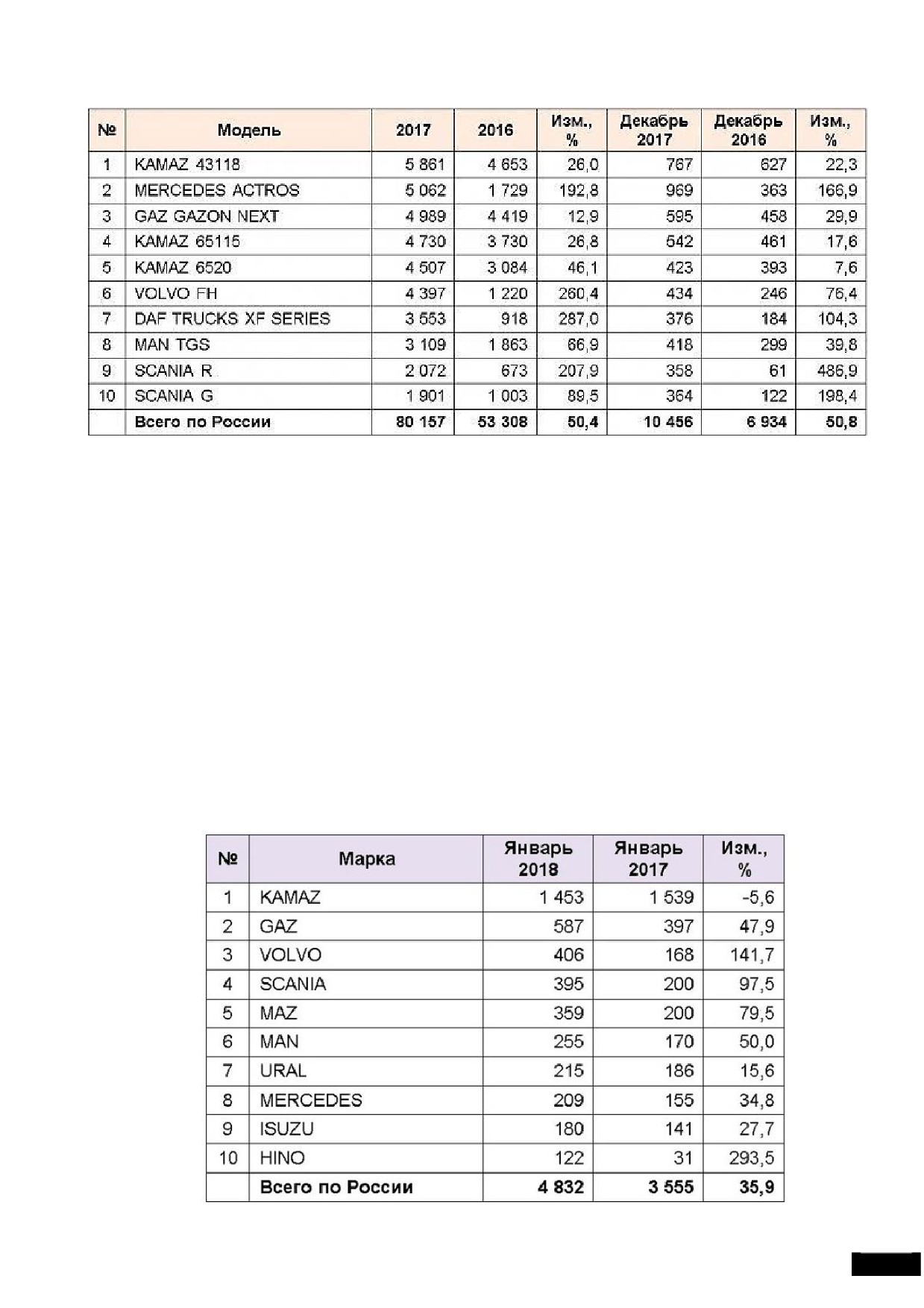

В модельной структуре рейтинга лидером стал KAMAZ 43118, показатель которого составил 5,9

тыс. экземпляров (+26%). Следом идут: Mercedes-Benz Actros (5,1 тыс. шт.; +192,8%), GAZ Gazon Next

(5 тыс. шт.; +12,9%), KAMAZ 65115 (4,7 тыс. шт.; +26,8%) и КАМАZ 6520 (4,5 тыс. шт.; +46,1%).

Отметим также, что и в десятке моделей-лидеров наблюдается только положительная рыночная

динамика.

По итогам же декабря 2017 года объем рынка новых грузовых автомобилей в России составил

10,5 тыс. штук (+50,8%). Самая высокая динамика - у шведской Scania R (+486,9%). При этом более

подробная информация о параметрах рынка в декабре приведена в следующих таблицах.

ТОП-10 МАРОК РЫНКА ГРУЗОВЫХ АВТОМОБИЛЕЙ* В РОССИИ В 2017 г. (шт.)

15

ТОП-10 МОДЕЛЕЙ РЫНКА ГРУЗОВЫХ АВТОМОБИЛЕЙ* В РОССИИ В 2017 г. (шт.)

* Транспортное средство полной массой более 3,5 тонны, предназначенное для перевозки

грузов, за исключением ряда моделей, относящихся к LCV.

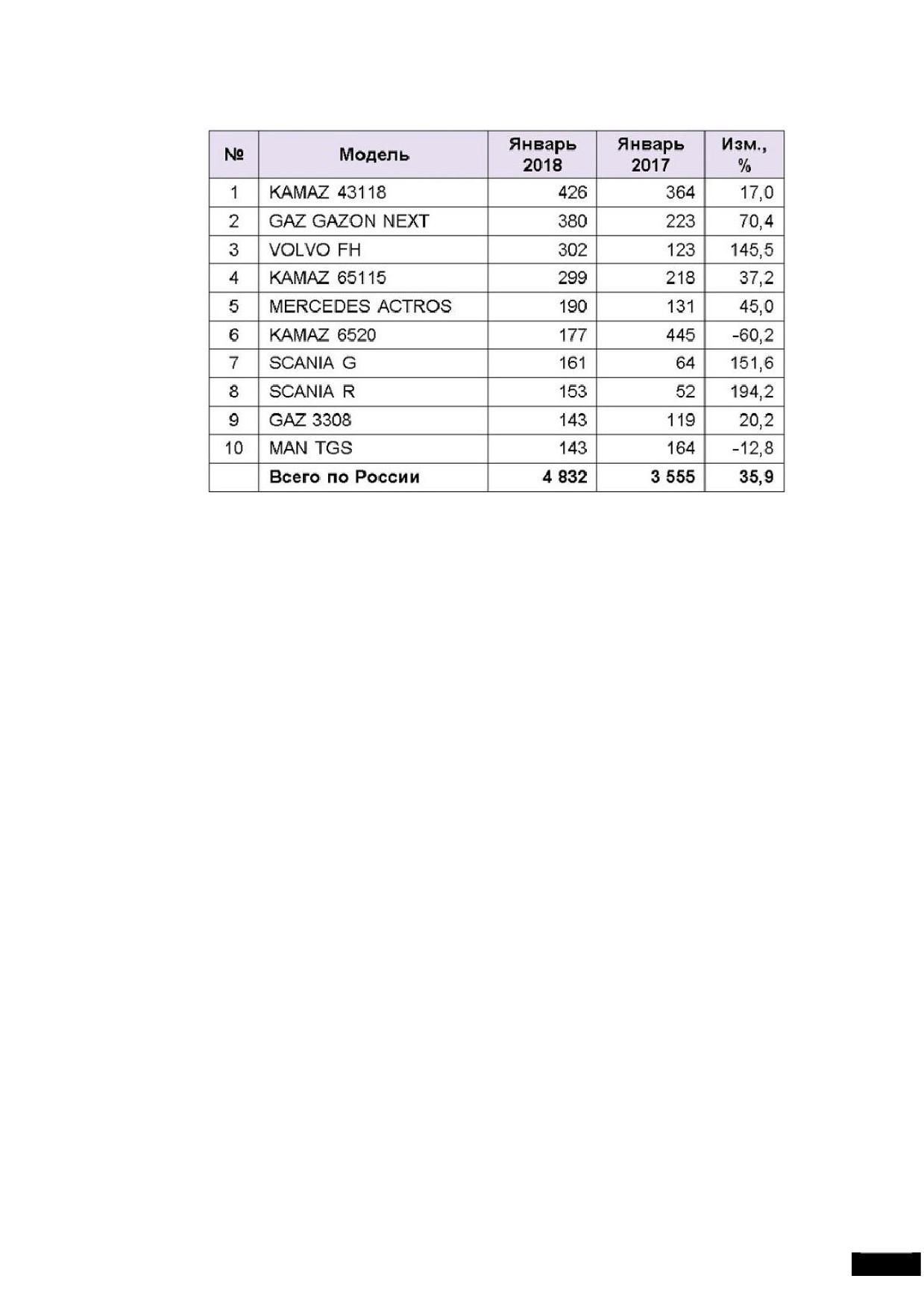

Согласно данным аналитического агентства «АВТОСТАТ», в январе 2018 года объем рынка

новых грузовых автомобилей в России составил 4,8 тыс. единиц, что на 35,9% больше, чем в январе

2017 года. Лидером рынка грузовиков остается российский производитель KAMAZ, на долю которого

в первый месяц наступившего года пришлось 30% от общего объема. В количественном выражении

это соответствует примерно 1,5 тыс. штук - на 5,6% меньше, чем в январе 2017 года. На втором месте

располагается другой отечественный бренд - GAZ, показатель которого составил 587 машин (+47,9%).

Замыкает первую тройку шведский Volvo (406 шт.; +141,7%). В пятерку лидеров также попали

шведская Scania (395 шт.; +97,5%) и белорусский MAZ (359 шт.; +79,5%). Стоит отметить, что почти

вся десятка лидеров по итогам января демонстрирует рыночный рост (исключение составляет только

КАMAZ), причем у Volvo и Hino он выражен трехзначными цифрами. В модельной структуре

рейтинга лидером стал KAMAZ 43118, показатель которого составил 426 экземпляров (+17%). Следом

идут: GAZ Gazon Next (380 шт.; +70,4%), Volvo FH (302 шт.; +145,5%), KAMAZ 65115 (299 шт.;

+37,2%), Mercedes-Benz Actros (190 шт.; +45%). Отметим также, что и в десятке моделей-лидеров у

большинства (8 из 10) наблюдается положительная рыночная динамика, причем у трех из них она

выражена трехзначными числами (Volvo FH, Scania G, Scania R). В «минусе» только KAMAZ 6520 (-

60,2%) и MAN TGS (-12,8%).

ТОП-10 МАРОК РЫНКА ГРУЗОВЫХ АВТОМОБИЛЕЙ* В РОССИИ

В ЯНВАРЕ 2018 ГОДА (шт.)

16

ТОП-10 МОДЕЛЕЙ РЫНКА ГРУЗОВЫХ АВТОМОБИЛЕЙ* В РОССИИ

В ЯНВАРЕ 2018 ГОДА (шт.)

* Транспортное средство полной массой более 3,5 тонны, предназначенное для перевозки

грузов, за исключением ряда моделей, относящихся к LCV.

Российский рынок грузовых автомобилей с пробегом сократился на 1%.

Согласно данным аналитического агентства «АВТОСТАТ», продажи грузовых автомобилей с

пробегом в России по итогам 2017 года составили около 280 тыс. единиц. Это на 1% ниже показателя

2016 года (282,2 тыс. шт.).

Более четверти вторичного рынка грузовиков приходится на отечественную марку KAMAZ. В

прошлом году ее перепродажи составили 71,5 тыс. экземпляров - на 1% меньше, чем в 2016-м. Далее

идет другой российский бренд - GAZ, результат которого достиг 27,7 тыс. машин (+1%). Третью

позицию занимает белорусский MAZ (25,4 тыс. шт.; +0,5%), за которым располагается отечественный

ZIL (16,4 тыс. шт.; -15%). Лучшим среди иностранных производителей оказывается шведский Volvo

(15 тыс. шт.; -3%), который и замыкает пятерку лидеров рынка подержанной грузовой техники в РФ.

Самой популярной моделью грузовика с пробегом в нашей стране является KAMAZ 65115 с

показателем 9,1 тыс. единиц (-7%). На втором месте находится Volvo FH (8,3 тыс. шт.; -0,5%). За ней

следуют две модели Камского автозавода - KAMAZ 55111 (6,6 тыс. шт.; -4%) и KAMAZ 5320 (6,5 тыс.

шт.; -1%). В пятерке лидеров оказывается и GAZ 3309 (5,9 тыс. шт.; -0,5%).

Напомним, ранее эксперты аналитического агентства «АВТОСТАТ» установили, что продажи

новых грузовых автомобилей в России в минувшем году выросли в 1,5 раза.

Источник: www.autostat.ru

Анализ рынка объектов оценки.

В настоящее время на рынках России и г. Иркутска (авторынок, стоянки автомобилей и

автосалоны) предложения б/у автомобилей аналогичных оцениваемому аналогичного года выпуска

встречаются достаточно редко.

Цены на данные модели ТС

«HOWO ZZ4257V3247N1B»

2012 г.в., в зависимости от

технического и физического состояния (в данном случае выбирались модели в удовлетворительном и

хорошем техническом состоянии) и комплектации, находятся в интервале от 1 280 000 т.р. - 1 650 000

т.р.

17

6.3.2. Ситуация на рынке спецтехники.

Российская экономика за неполное десятилетие дважды испытала сильнейший шок. И если

кризис 2008 года был глобальным, и Россия выходила из него со всей мировой экономикой, то

потрясения 2014 года имели, во многом, политическую природу, и значительное влияние на экономику

оказывали внешние санкции, которые действуют до сих пор. Тем не менее, отечественная экономика в

целом приспособилась к изменившимся условиям, хотя текущее восстановление проходит сложнее и

медленнее.

Что касается рынка спецтехники, то отрасль перенесла за последние годы двойной удар:

введение с февраля 2016 года утилизационного сбора сильно затормозило наметившийся было рост.

Если за 2015 год рынок по некоторым сегментам «съежился» втрое, то за следующий «только» на 7 %.

Причина резкого снижения темпов падения, как нам кажется, одна. Пикировать было уже некуда. В

принципе, уже в начале 2016 года наметился слабый рост. Так, в I квартале 2016 ЧТЗ рапортовал о

приросте продаж бульдозеров на 25 %. Однако, как уже было сказано, ростки позитивной тенденции

были убиты утилизационным сбором.

Обстановка на рынке специальной дорожной и строительной техники весьма точно отражает

положение дел в строительной отрасли и статус крупных инфраструктурных проектов. Здесь в течение

предыдущих двух лет наблюдалось серьезное снижение. Тем не менее по некоторым маркерам можно

прогнозировать рост продаж новых машин.

Так по заявлению руководителя Росавтодора Романа Старовойта в

2018 году на ремонт

действующих и строительство новых автодорог будет направлено 533 млрд. руб., 40 млрд. - на

завершение строительства Крымского моста. Власти Москвы планируют направить на реновацию

жилого фонда около 400 млрд. руб. Положительное влияние на рынок спецтехники окажут и

масштабные инвестиционные программы крупнейших госкорпораций. Так, Газпром планирует

инвестировать в основные фонды в следующем 2018 году порядка 1,2 трлн. руб. («Сила Сибири»,

«Турецкий поток», «Северный поток-2»). Часть этих средств подрядчики закономерно направят на

обновление парка техники.

Дело в том, что одной из самых острых проблем строительной, дорожно-строительной и т.п.

отраслей является дефицит техники и предельный износ имеющихся основных средств. По данным,

опубликованным СРО НП "СПЕЦАВТОПРОМ", физический износ парка машин составляет порядка 75

%, а техническая вооруженность строительных организаций - 48 % от нормативных показателей. На

низком рынке, в отсутствие серьезных объемов работ можно было обходиться и «латанием кафтана»

поддерживать в работоспособном состоянии необходимый минимум техники. Закономерно в этот

период выросли продажи запасных частей. Если отсутствовал специальный агрегат для выполнения

специфических работ (сваебои, трубоукладчики), то на уже имеющуюся доступную машину: трактор

или кран, местные умельцы навешивали соответствующее оборудование. Немудрено, что в 2016 года

на фоне снижения объемов продаж новой техники продажи навесного оборудования, наоборот,

подросли.

Но так продолжаться долго не могло. «Жизнь» даже самых выносливых и неприхотливых машин

не бесконечна. И как только поток поступающей наличности заметно расширится, строительные

организации направят его часть на обновление машинного парка, три четверти которого, как отмечено

выше, выработали свой ресурс. Тот же источник оценивает срочную потребность отрасли в 10-11 тыс.

машин. Таким образом, фактор отложенного спроса становится самым мощным драйвером для роста

рынка спецтехники. По данным АЕБ продажи спецтехники за I полугодие текущего 2017 года выросли

на 44,9 % (рост за I квартал- 29 %, за II кв. - 58 %).

Возможных вариантов обновления техники, по большому счету, три: покупка импортной

техники, приобретение отечественной машины от разработчика (как правило, именитого) или покупка

такой же, но собранной небольшой российской компанией по лицензии разработчика или

государственной лицензии.

Начнем с «иностранцев». При всех известных своих достоинствах импортные машины имеют

существенные недостатки. Во-первых, их цена определяется валютным курсом. Девальвация рубля

серьезно ограничила доступность новой техники. А с введением утилизационного сбора прекратился

ввоз подержанной. Есть в этом варианте и другие, малозаметные, но существенные риски. Стоимость

дальнейшего владения в части затрат на расходные материалы и запасные части тоже будет зависеть от

курса валют. Кроме того, рынок запчастей заполнен контрафактом, по некоторым оценкам, до 90 %.

22

Оригинальные же запчасти не всегда есть в наличии у местных поставщиков, а их поставка (включая

«растаможку») может занять значительное время, в течение которого машина будет простаивать.

В общем, следует признать: закупка дорогостоящей импортной техники

- удел крупных

компаний, в т.ч. с государственным участием. Есть конечно «бюджетные» варианты. К примеру,

китайская техника. Но следует учесть, что китайская машина действительно добротного качества стоит

немногим меньше своего японского, европейского или американского аналога. Опять-таки, валютные

риски этот вариант не отменяет. Да и от проблем с запчастями не избавляет.

Российские тенденции

Долгое время на рынке господствовали крупные «маститые» производители, имеющие свой

бренд, давнюю историю и собственную конструкторскую базу. Со временем, однако, появились новые

игроки. Начнем с того, что нет ничего удивительного в том, что перспективный рынок в фазе роста

привлекает машиностроительные предприятия, страдающие от недозагрузки производственных

мощностей. Для примера назовем «Кубаньжелдормаш» (погрузчики), «Спецдормаш» (автогрейдеры)«

Здесь предлагают оригинальные модели специальной техники, но как правило, это - выдаваемые за

собственную разработку копии иностранных машин или же компиляция нескольких образцов. При

этом для снижения производственных затрат и поддержания конкурентоспособной цены наиболее

дорогостоящие комплектующие могут меняться на аналоги меньшей стоимости. Но« Создание

качественной модели сложной техники длительный процесс. Мучительный и кропотливый. Это не

фасон платья поменять: обновил размер и форму кармана, количество и цвет пуговиц, добавил

финтифлюшку и все. И испытанием первого образца дело не заканчивается. Испытанный образец

разбирают «до винтика». Обследуют: как перенесли испытания отдельные узлы и детали, чтобы при

необходимости изменить конструкцию. Снова собирают и «гоняют» по полигону, чтобы опытным

путем собрать данные о возможных поломках и т.д. А еще нужна отработанная технология и система

менеджмента качества. Боюсь, ничего этого у новых производителей пока нет. И вопрос надежности

новых машин висит в воздухе.

Второй тип «новичков» избрал другой путь, получив лицензию разработчика или Минпромторга

на выпуск определенной модели машин. Вопрос: а как цена?

Каким бы странным не показалось, но бульдозеры и автогрейдеры лицензионной сборки

дешевле своих «законнорожденных» собратьев. И это проверенный факт. Попытаемся разобраться с

причинами этого явления на основе данных, предоставленных челябинской компанией «Машсервис»,

осуществляющей лицензионную сборку бульдозеров Б10М и грейдеров ДЗ-122.

Как выглядит механизм ценообразования с привычной точки зрения? Себестоимость плюс прибыль.

Крупное предприятие выпускает машины, как правило, собственной разработки, массовой серией.

Эффект масштаба производства позволяет снизить удельную массу постоянных, т.н. накладных

расходов, размазав постоянную часть более «тонким» слоем. Чем крупнее серия, тем ниже удельный

вес постоянных затрат, значит

- ниже издержки на производство одного экземпляра из серии.

Сравнительно низкая себестоимость позволяла крупному производителю снижать цену продаж

техники и побеждать конкурентов. Все это известно со времен Генри Форда и все, как будто, логично.

Что же изменилось в этой формуле? Самое главное! Нужно забыть про крупные серии

одинаковых машин. Времена плановой экономики прошли. Сегодня заказчику требуется конкретная

машина для конкретных работ в конкретных условиях, а не серийный экземпляр. Чтобы снизить

удельную стоимость производства привычным способом, производителю нужно накопить

определенную массу однотипных заказов. А далеко не всякий заказчик готов ждать месяцы и годы.

Сегодня скорость выполнения заказов порой значит не меньше, чем конкурентная цена!

Во-вторых, крупное российское предприятие - это, обычно, бывший советский завод, т.е.

огромный имущественный комплекс. Его содержание требует огромных же средств, которые в виде

постоянных затрат закладываются в себестоимость выпускаемой продукции. Причем большая часть

этих основных фондов в текущем производстве не применяется. Балласт.

Третье. В структуре стоимости современной машины значительную часть занимает цена

сложных компонентов электроники, гидравлики и т.п. Такие комплектующие уже не делают «на

коленке» в соседнем цехе. Это приобретается на внешнем рынке, а там цена, в принципе, одна: что для

мегазавода, что для небольшой ремонтной мастерской. А чтобы собрать один бульдозер (автогрейдер,

трубоукладчик и т.п.) длинный конвейер не нужен. Достаточно удобной площадки и мостового крана.

Заметьте, при ответственном и грамотном менеджменте и квалифицированном персонале

организации-лицензиату для снижения себестоимости продукции нет нужды прибегать к рискованным

23

техническим решениям по замене агрегатов и узлов более дешевыми аналогами, а тем более

контрафактом.

Перспективы рынка

Общий анализ рыночной обстановки и действующих на рынок факторов внушает сдержанный

оптимизм. Более того, исходя из выше приведенных данных о динамике рынка и техническом

состоянии имеющегося парка спецтехники, текущие темпы роста продаж следует признать

недостаточными. Ведь для того только, чтобы вернуться к докризисным показателям, рынок должен в

следующем году удвоиться. И еще один немаловажный фактор. С ростом темпов обновления

машинного парка возможен некоторый отток средств с рынка запасных частей. Скажется

«омоложение» парка. Далее, появится конкурирующий источник снабжения. Поскольку изношенная

до предела техника будет списываться, ее будут «утилизировать» путем разборки на запчасти для

ремонта еще остающихся в строю машин.

6.3.3. Выбор наиболее эффективного использования оцениваемых объектов

Понятие наиболее эффективного использования объекта оценки, применяемое в настоящем

отчете, определяется как вероятное и разрешенное законом использование объекта оценки, причем

непременными условиями являются: физическая возможность, должное обеспечение и финансовая

оправданность такого рода действий.

Подразумевается, что определение наиболее эффективного использования объекта является

результатом суждений оценщика на основе его аналитических навыков, тем самым, выражая лишь

мнение, а не безусловный факт.

При определении вариантов наиболее эффективного использования объекта были применены четыре

основных критерия анализа.

1.

Физическая возможность - физическая возможность ремонта или реконструкции объекта с

целью наилучшего и наиболее эффективного использования.

2.

Допустимость с точки зрения законодательства - характер предполагаемого использования

не противоречит законодательству.

3.

Финансовая целесообразность - допустимый с точки зрения закона порядок использования

объекта должен обеспечить чистый доход собственнику объекта.

4.

Максимальная продуктивность - кроме получения чистого дохода как такового наилучшее и

наиболее эффективное использование подразумевает либо максимизацию чистого дохода собственника,

либо достижение максимальной стоимости самого объекта.

Вывод:

Физическое состояние объектов оценки, их назначение, технические характеристики

предполагают выбор наиболее эффективного использования объекта оценки по его текущему

назначению, после проведения ремонта, т.е. как ТС и спецтехника.

6.4. Описание оцениваемых объектов

6.4.1. Идентификация объектов оценки

1. Транспортное средство.

Марка: HOWO ZZ4257V3247N1B

Идентификационный номер (VIN): LZZ5CLVB8CA709704

Наименование, тип: Грузовой тягач седельный

Категория ТС: С

Год выпуска: 2012

Модель, ʋ двигателя: D12.42 30 120217006447

Шасси ʋ: LZZ5CLVB8CA709704

Кузов ʋ: ОТСУТСТВУЕТ

Цвет: белый

Мощность двигателя, л.с. (кВт) - 420.41 (309)

Рабочий объем двигателя, куб.см. - 11596

Тип двигателя - дизельный

Государственный регистрационный знак: О840УХ 38

Паспорт транспортного средства: 28 УВ 117184 выдан 05.04.2012г.

24

2. Транспортное средство.

Марка: CIMC SDW9402TDP

Идентификационный номер (VIN): LA994VGT7C0SDW002

Наименование, тип: ТРАЙЛЕР

Категория ТС: ПРИЦЕП

Год выпуска: 2012

Шасси ʋ: LA994VGT7C0SDW002

Кузов ʋ: ОТСУТСТВУЕТ

Цвет: белый

Разрешенная максимальная масса, кг-83500

Масса без нагрузки, кг-13600

Государственный регистрационный знак: АО 0430 38

Паспорт транспортного средства: 28 УВ 117185 выдан 05.04.2012г.

3. Транспортное средство.

Марка: SHAANXI SX3255DT3804B

Идентификационный номер (VIN): LZGJLDT458X028289

Наименование, тип: Грузовой самосвал

Категория ТС: С

Год выпуска: 2008

Модель, ʋ двигателя: WP10.375 1408F001730

Шасси ʋ: LZGJLDT458X028289

Кузов ʋ: ОТСУТСТВУЕТ

Цвет: ОРАНЖЕВЫЙ

Мощность двигателя, л.с. (кВт) - 375 (276)

Рабочий объем двигателя, куб.см. - 9726

Тип двигателя - дизельный

Разрешенная максимальная масса, кг-33500

Масса без нагрузки, кг-13000

Государственный регистрационный знак: У818УЕ 38

Паспорт транспортного средства: 03 ТУ 918672 выдан 25.08.2008г.

6.4.2. Данные о модели

HOWO ZZ4257V3247N1B

Характеристики

Седельный тягач HOWO ZZ4257V3247N1B

Производитель:

SINOTRUCK

Марка:

HOWO

Модель:

ZZ4257V3247N1B

Двигатель

Производитель:

SINOTRUCK

Модель:

D12.42-30

D12.46-30

Мощность двигателя (кВт/л.с.):

309/420,122

339/460,911

Номинальная мощность скорость (обр):

2000

2000

Максимальный крутящий момент

1820/1100-1400

2000/1100-1400

(Н*м/обр-мин):

Расход топлива при полном нагрузке

38.5

39.7

двигателя (л/100 км.):

Расход топлива при полном отсутствие

19.5

20.9

нагрузки (л/100 км.):

Тип:

с водяным охлаждением, четырехтактный, с непосредственным

впрыском, турбонаддувом, интеркулером, Common Rail, четырьмя

клапанами на цилиндр

Экологические нормы:

Евро-4

Рабочий объём двигателя (см3):

11596

Количество цилиндров:

6

Тип топлива:

Дизель

25

Ход х Диаметр поршня(мм):

155х126

Скорость холостого хода (об/мин):

650±50

1м шума дБ (А):

97

В двигателе применена топливная система нового поколения -

впрыск топлива с электронным управлением CОММОN RAIL,

передовые технологии обработки повышают долговечность

двигателя

Вес двигателя (кг):

1100

Габаритные размеры

Размер (ДхШхВ) (мм):

6985х2496х3230(3560,3745,3850)

Колесная база (мм):

3225+1350(3200+1400)

Ширина передней колеи (мм):

2022(2041)

Ширина задней колеи (мм):

1830/1830

Весовые характеристики

Снаряженная масса (кг):

8800

Общая масса прицепа (кг):

40000

Нагрузки на ось (кг):

7000/18000 (нагрузка на 2 оси)

Передняя подвеска

Тип:

Зависимая, на двух полуэллиптических рессорах, с

гидравлическими телескопическими амортизаторами

Задняя подвеска

Тип:

Зависимая, балансирная, с реактивными штангами на двух

полуэллиптических рессорах

Количество рессор:

4/12,9/12,4/-

Задняя ось

Модель:

ST16

Рулевое управление

Модель:

ZF8098, рулевой привод с гидроусилителем

Сцепление

Модель:

SACHS, однодисковое

Диаметр диска сцепления(мм):

430

Коробка передач (Трансмиссия)

Тип:

HW16, 16-ти ступенчатая

Кабина

Тип:

A7-G, цельнометаллическая, двухдверная, двухместная, два

спальных места, выдвижной стол, удобная вешалка для одежды,

кондиционер, холодильник, приборы и система электронного

управления немецкого производства VDO, 4 пневмоподушки,

амортизаторы.

Тормозная система

Тип:

Пневматический двухконтурный привод с разделением на

контуры: на передние оси и заднюю тележку

Шина и колеса

Тип:

315/80R22.5 (без камерная резина)

Количество колес:

10

Другие характеристики

Угол подход / съезда (°)

15/46

Максимальная скорость (км/ч):

101

VIN:

LZZ5CLVB×××××××××

LZZ5CLWB×××××××××

Дополнительные опции

Дополнительные опции (по желанию

Интерьер кабины

клиента):

Кресло с пневмоподвеской (опционально — с подлокотником)

Электроподогрев сиденья

Поясничная опора для водителя

Регулируемая рулевая колонка, рулевое колесо большого

диаметра, со встроенными мультимедийными кнопками

Электрооборудование

Шина стандарта CAN, электронная система фирмы VDO

Центральный замок

Электростеклоподъёмники

26

Проигрыватель CD с USB-входом

Электропривод и обогрев зеркал заднего вида

Безопасность

Переднее противоподкатное устройство

Травмобезопасная складывающаяся рулевая колонка

Трёхточечные ремни безопасности

ABS (антиблокировочная система)

ASR (противобуксовочная система)

EBL (электронная система ограничения тормозных усилий)

TPM (система постоянного контроля давления воздуха в шинах)

EVB (горный тормоз)

Рычаг автоматической регулировки зазора

Тахометр

Комфорт

Автоматический кондиционер BEHR

Верхний спальник со складной лестницей и защитной сетью

Трансформируемый нижний спальник (раскладывается на два

сиденья со столиком)

Нераздельный нижний спальник

Большой отсек для хранения вещей (в кабине с высокой крышей)

Бортовой холодильник (в кабине с высоким полом)

Бортовой холодильник

Выдвигаемый подстаканник

Стабилизатор кабины

Разное

Большой инструментальный ящик

Подъёмник кабины с электроприводом

Универсальный ключ 3-в-1 (зажигание, дверь и топливный бак)

Источник:

CIMC SDW9402TDP

Марка \ модель

CIMC / SDW9402TDP

Габаритные размеры (Д×Ш×В)

14500x3000x3150

Масса транспортного средства в снаряженном

13600 кг

состоянии

Texнически

допустимая

полная

масса

83600 кг

транспортного средства

Максимальный разрешенный вес седла

16000 кг

полуприцепа

Номинальная грузоподъемность

70000 кг

Колесная база (передняя/задняя)

2240/2240 мм

Количество осей

2 (FUWA по лицензии BPW-Германия)

Количество шин

16

Количество рессорных пластин

10×10×10 шт

Осевая база

11300+1300 мм

Подвеска

зависимая,

рессорная,

с

гидравлическими

телескопическими амортизаторами

Тормозные системы

WABCO

- рабочая

пневматическая, двухпроводная, с АБС, тормозные

механизмы всех колес - барабанного типа

- стояночная

тормозные механизмы колес всех осей, привод

- от

энергоаккумуляторов

Размер шин

8.25R20 12PR

Источник: http://www.midasavto.ru/spectech/128

SHAANXI SX3255DT3804B

Колесная формула: 6x4

Мощность, max кВт/л.с. (об/мин): - SX3255DR3804B: 247 / 336 (2200) - SX3255DT3804B: 276 / 375 (2200)

Объем кузова: 19.3 м3

27

Модель автомобиля

SX3255DR3804B

SX3255DT3804B

Двигатель

WP10.336

WP10.375

Мощность, max кВт/л.с.

(об/мин)

247/336

(2200)

276/375

(2200)

Макс. кр. момент, Нм (об/мин)

1250 (1200..1600)

1460 (1200..1600)

Тип дизельный с турбонаддувом

Рабочий объем цилиндров, см3

9.726

Степень сжатия

17:1

Количество и расположение цилиндров

6, рядное

Весовые параметры и нагрузки

Снаряженная масса, кг

11200

Полная масса, кг

33500

на переднюю ось 7500 кг / на заднюю тележку 26000 кг

Габаритные

размеры,

мм

8275x2500x3300

Размеры кузова, мм

5600x2300x1500 толщина дна 8 мм, боковые стены 4 мм, подогрев

Самосвальная платформа

Объем кузова

19.3 м3

Угол подъема платформы 50 град.

Направление разгрузки назад

Гидроподъемник среднего расположения

Система питания

Электронная, тип Common Rail марки Bosch

Емкость топливного бака 380 л

Электрооборудование

Напряжение 24 В, Аккумулятора два по 180 Ач

Сцепление

Сухое, однодисковое

Коробка передач

Fast Fuller, 12JS160TA

Механическая, двенадцатиступенчатая, полностью синхронизированная

Мосты

Главная передача:двухступенчатый редуктор с колесной планетарной

передачей, передаточное число 5,73

Межколесная и межмостовая блокировка

Рулевое управление

ZF 8098, гидроусилитель руля

Тормозная система

Тормозные барабаны, с пневматическим приводом

ABS WABCO

Подвеска

Передняя ось: зависимая, 2 полуэллиптические рессоры, с

амортизаторами

Задняя тележка: зависимая, балансирная, 2 полуэллиптические рессоры,

с реактивными штангами

Шины

Пневматические, радиальные, 18-ти слойные 11.00 R20, 12.00 R20

Кабина

MAN F2000 цельнометаллическая, двухдверная,

откидывающаяся вперед, со спальным местом

Характеристики автомобиля с полной

Максимальная скорость, км/ч

85

массой 33500кг

Расход топлива, л

36

6.4.3. Описание физического состояния

Для обоснования величины физического износа оценщиком использовались следующие методы

определения коэффициента износа: метод экспертных оценок.

Таблица

Шкала экспертных оценок для определения коэффициента износа при обследовании

технического состояния машин и оборудования1

Описание

Характеристика технического состояния

Износ, %

состояния

Новое, установленное, но еще не эксплуатировавшееся оборудование в

Новое

0―5

отличном состоянии

Практически новое оборудование, без ремонта, бывшее в недолгой

Очень хорошее

6―15

эксплуатации и не требующее ремонта или замены каких-либо частей

Бывшее в эксплуатации оборудование, полностью отремонтированное или

Хорошее

16―35

реконструированное, не требующее ремонта или замены каких-либо частей

Удовлетворитель

Бывшее в эксплуатации оборудование, требующее некоторого ремонта или

36―60

ное

замены отдельных мелких частей (подшипники, вкладыши и др.)

1 А.П. Ковалев. «Оценка стоимости активной части основных фондов, учебно-методическое пособие», Москва, Финстатинформ, 1997, стр.99,

Таблица 13

28

Описание

Характеристика технического состояния

Износ, %

состояния

Бывшее в эксплуатации оборудование в состоянии, пригодном для

Условно

дальнейшей эксплуатации, но требующее значительного ремонта или

61―80

пригодное

замены главных частей (таких как двигатель и другие ответственные узлы)

Неудовлетворите

Бывшее в эксплуатации оборудование, требующее капитального ремонта,

81―90

льное

такого как замена рабочих органов основных агрегатов

Непригодное к

Бывшее в эксплуатации оборудование, в отношении которого нет разумных

применению или

перспектив, кроме как на продажу по стоимости основных материалов,

91―100

лом

которые можно из него извлечь

На основании имеющихся данных о физическом состоянии объекта оценки, полученных в ходе

опроса заказчика, представленных документов, актов осмотра и фактического осмотра движимого

имущества, был сделан следующий вывод о физическом состоянии объектов оценки:

Таблица

Физический износ

№ п/п

Наименование

Характеристика технического состояния

(экспертный метод)

Бывшее в эксплуатации оборудование в

состоянии, пригодном для дальнейшей

эксплуатации, но требующее значительного

61―80

Грузовой тягач седельный

ремонта или замены главных частей (таких как

1

(принятый износ

HOWO ZZ4257V3247N1B

двигатель и другие ответственные узлы). ТС

70%)

находится в разобранном состоянии, некоторые

части разукомплектованы, сняты колеса и

навесные детали, стоит в гараже.

Бывшее в эксплуатации оборудование в

состоянии, пригодном для дальнейшей

эксплуатации, но требующее значительного

61―80

Прицеп

2

ремонта или замены главных частей (таких как

(принятый износ

CIMC SDW9402TDP

двигатель и другие ответственные узлы).

70%)

Находится в разобранном состоянии на улице,

сняты колеса

Бывшее в эксплуатации оборудование в

состоянии, пригодном для дальнейшей

эксплуатации, но требующее значительного

ремонта или замены главных частей (таких как

61―80

Грузовой самосвал SHAANXI

двигатель и другие ответственные узлы).

3

(принятый износ

SX3255DT3804B

ТС находится в разобранном состоянии,

75%)

некоторые части разукомплектованы, сняты

задние 4 колеса, навесные детали с капота и

оптика, разобрана кабина внутри, стоит на

улице.

5.4.4. Анализ ликвидности транспортного средства

Таблица

Степень ликвидности

выше средней

средняя

ниже средней

низкая

Срок реализации, мес.

1-2

2-4

4-6

более 6

объект оценки

Анализ ликвидности транспортного средства показал, что срок реализации аналогичных

транспортных средств может находиться в интервале от 4-6 месяцев.

Определяем степень ликвидности как ниже средней.

6.5. Источники информации и полнота исследования

При составлении отчета об оценке Оценщиком использована информация, обеспечивающая

достоверность заключения об оценке как документа, содержащего сведения доказательственного

значения.

Поиск и сбор информации для проведения настоящей работы осуществлялся по самым

разнообразным каналам с привлечением различных источников данных.

29

Источники информации, использованные в настоящей работе, можно сгруппировать по

следующим категориям:

Информация, полученная от Заказчика;

Информация, полученная от различных субъектов рынка.

Информация, полученная от заказчика

Копия ПТС 28 УВ 117184 выдан 05.04.2012 г.;

Копия ПТС 28 УВ 117185 выдан 05.04.2012г.;

Копия ПТС 03 ТУ 918672 выдан 25.08.2008г.;

Прочие документы.

Информация о ситуации на рынке транспортных средств

Оценщиком осуществлен сбор ценового и справочного материала. Информация о ситуации на

рынке транспортных средств получена из различных источников, база данных оценщика содержит:

-

реальные цены известных сделок купли-продажи новых и подержанных ТС;

-

цены прейскурантов производителей и (или) дилеров;

-

цены предложений (оферт), полученные в результате письменных или устных запросов.

Был проведен анализ данных по проданным и предлагаемым к продаже сопоставимым

транспортным средствам.

Список источников, используемых при оценке ТС:

А также другие источники о ценах на транспортные средства, размещенные в СМИ и

специализированных изданиях.

6.6. Сравнительный подход

При оценке транспортных средств сравнительный подход является основным. Поскольку

автомобили - это изделия массового или крупносерийного производства, рынок которых достаточно

хорошо развит, их оценка производится главным образом методом прямого сравнения путем подбора

подходящего аналога и внесения соответствующих корректировок в стоимость оцениваемого объекта.

Рыночная стоимость АМТС зависит от различных факторов: потребительских свойств АМТС,

наличия в регионе представителя изготовителя, наличия сети технического обслуживания данной

марки АМТС, уровня цен на запасные части, на работы по обслуживанию и ремонту АМТС данной

марки; престижности марки, конъюнктуры рынка; географического положения и общей

экономической ситуации в регионе и т.п.

Сравнение следует проводить по следующим характеристикам:

- срок службы транспортного средства с начала эксплуатации, величина пробега с начала

эксплуатации (если его можно достоверно установить), тип кузова, целевое назначение транспортного

средства, его основной функциональный параметр (для легковых автомобилей это объем двигателя,

грузовых и автокранов - грузоподъемность, автобусов - пассажировместимость, экскаваторов - объем

ковша и пр.). Данный метод позволяет оценивать также транспортные средства, которые к моменту

оценки сняты с производства, но широко обращаются на рынке.

При применении данного метода целесообразно использовать не менее 2-5 рыночных цен на

функциональные аналоги оцениваемой спецтехники (на дату оценки в месте оценки), так как чем шире

база сравнения, тем точнее результат. В общем виде это можно выразить следующей формулой:

n

Ц'

р анi

i1

С

ТС

n

( руб.), где:

30

Ц'р анi - рыночная цена 1-го функционального аналога оцениваемого ТС на дату оценки в месте

оценки, приведенная по комплектации к оцениваемому ТС (руб.);

n - число взятых для сравнения функциональных аналогов.

Алгоритм применения метода

Последовательность применения метода сравнительного анализа продаж следующая:

1. Изучают соответствующий рынок и собирают информацию о недавних сделках с

аналогичными объектами на данном рынке. Точность оценки в значительной мере зависит от

количества и качества собранной информации. Когда информации достаточно, необходимо убедиться,

что проданные объекты действительно сопоставимы с оцениваемым объектом по функциям и

параметрам.

2. Проверяют (верифицируют) информацию. Необходимо убедиться, прежде всего, в том, что

цены не искажены какими-либо чрезвычайными обстоятельствами, сопутствовавшими состоявшимся

сделкам. Проверяют достоверность информации о дате сделки, физических и др. характеристиках

аналогов.

3. Сравнивают оцениваемый объект с каждым из аналогичных объектов и выявляют отличия.

4. Рассчитывают стоимость данного объекта, анализируя цены аналогов и внося в эти цены

соответствующие коррективы.

Выбор аналогов и определение степени сходства

Исходная информация для определения рыночной цены АМТС была получена оценщиком из

следующих источников:

- сведения из региональных периодических справочных изданий о ценах на новые и

подержанные АМТС;

- данные организаций, реализующих подержанные АМТС;

- тематические сайты сети Internet, отображающие информацию о рынке региона, в котором

определяется цена АМТС;

- отчеты о результатах исследования регионального рынка подержанных АМТС, периодически

составляемые самим оценщиком, в которых фиксируются цены, запрашиваемые продавцами (цена

предложения) за конкретные АМТС, и приводится краткое описание продаваемых АМТС (марка,

модель, дата выпуска, пробег, тип и характеристики двигателя, комплектация, общее техническое

состояние).

Результаты оценки на основе сравнительного подхода во многом зависят от того, какие объекты

взяты в качестве аналогов и соблюдено ли условие однородности выборки. Данное изделие может

быть признано аналогом для оцениваемого объекта, если, оно:

1. Имеет то же самое функциональное назначение.

2. Оба сравниваемых изделия по технико-эксплуатационным параметрам и характеристикам

принадлежат к одному классификационному виду (типу, роду, классу).

3. Имеется сходство в принципе действия конструкций.

Таким образом, при подборе аналога нужно соблюсти его полное функциональное и

классификационное сходство и частично конструктивно-технологическое сходство с оцениваемым

объектом.

Функциональное сходство заключается в идентичности главной функции, выполняемой

сравниваемыми объектами. Однако, многие оцениваемые объекты являются многофункциональными

и, кроме главной функции, могут выполнять еще одну или несколько добавочных функций. Обычно,

добавочные функции являются результатом дооснащения объекта дополнительными устройствами.

Аналог подбирается именно по главной функции, наличие же дополнительных функциональных

устройств учитывается при оценке внесением соответствующих поправок к цене аналога на величину

стоимости этих устройств.

Функциональная аналогия - условие необходимое, но недостаточное, требуется еще соблюдение

классификационной однородности, т.е. оцениваемый объект и его аналог должны относиться к одному

классу, подклассу или виду по соответствующему классификатору.

После того, как убедились в наличии функциональной и классификационной аналогии у

сравниваемых объектов, приступают к анализу параметрического сходства. В составе параметров

всегда есть 2-3 функционально обусловленных параметра. У аналогов они должны совпадать или быть

31

очень близкими по значению. По степени сходства значений параметров судят о близкой или дальней

параметрической аналогии.

Следует подчеркнуть, что надежность оценки тем выше, чем больше степень аналогии между

оцениваемым и сравниваемым объектами и, соответственно, чем меньше корректировок в цену

аналога будет вноситься при оценке.

Обеспеченность информацией об аналогах влияет на выбор метода расчета стоимости. Если есть

близкие аналоги, то применяем метод прямого сравнения, если есть только приближенные аналоги, то

метод статистического моделирования цены.

Сравнимые объекты сравнения были взяты на основании цен сложившихся на российском рынке

комплектации и аналогичного года выпуска.

Копии объявлений см. в Разделе «Анализ рынка».

Корректировки

Число элементов сравнения весьма велико, число их сочетаний

— бесконечно велико, в

результате приходится ограничиваться только теми объективно контролируемыми факторами, которые

влияют на цены сделок наиболее существенным образом.

При исследовании рынка сделок в качестве ценообразующих факторов (объектов сравнения)

рассматриваются характеристики потребительских свойств собственно объекта и среды его

функционирования. В сравнительном анализе сделок изучаются только те факторы, которыми объекты

сравнения отличаются от объектов оценки и между собой. В процессе исследования выявляется

исчерпывающий набор таких факторов и оценивается в денежных единицах изменение каждого

фактора из этого набора.

Для упрощения процедур анализа оставшиеся факторы группируются и в этом случае в качестве

элементов сравнения можно рассматривать упомянутые группы.

Основные группы корректировок:

1. Качество прав

2. Условия финансирования

3. Особые условия

4. Условия рынка

5. Местоположение

6. Физические характеристики

7. Экономические характеристики

8. Сервис и дополнительные элементы

В нашем случае выбраны основные ценообразующие факторы: условия рынка (корректировка на

торг) и физические характеристики объектов.

Условия рынка связаны с изменениями соотношения спроса и предложения, в том числе из-за

смены приоритетов по функциональному использованию объектов оцениваемого типа. Эти изменения

влияют и на величину отличия цены предложения от цены сделки.

Относительные корректировки

При оценке были внесены следующие корректировки, отражающие различия между аналогами и

объектом оценки.

1. Корректировка на физическое состояние объекта (износ).

Состояние, в котором находится объект купли-продажи, оказывает непосредственное влияние на

его цену. Данная поправка учитывает год выпуска объекта и его физическое состояния.

Объекты сравниваются, в первую очередь, по физическому износу исходя из формулы:

kи = (1-Ио)/(1-Иос), где

Ио - износ объекта оценки;

Иос - износ объекта сравнения.

Рекомендуется считать, что предельный эксплуатационный износ не должен превышать 90% для