ОТЧЕТ № 97/18-Б об определении справедливой стоимости пакета обыкновенных именных бездокументарных акций АО «Лукас»

ОТЧЕТ № 97/18-Б

об определении справедливой стоимости

пакета обыкновенных именных бездокументарных

акций АО «Лукас« (ИНН 7723853211, ОГРН

1127747117167) в размере 4 586 387 шт. (100,0%),

государственный регистрационный номер акций:

1-01-79754-Н от 28.12.2012 г.

Заказчик: Общество с ограниченной ответственностью

«ТРИНПИК Пропети Менеджмент« Д.У. Закрытым

паевым инвестиционным фондом смешанных инвестиций

«Каскад« под управлением ООО «ТРИНПИК Пропети

Менеджмент«

Исполнитель:

Общество

с

ограниченной

ответственностью «Вэлью АРКА консалтинг«

Дата оценки: 18.06.2018 года.

Дата составления отчета: 28.06.2018 года

САНКТ-ПЕТЕРБУРГ 2018 ГОД

В соответствии с Договором № 117/17-Р от «27« ноября 2017 г. об оказании услуг по оценке

имущества паевого инвестиционного фонда и Дополнительным соглашением № 02 от «27« июня

2018 г. к Договору, заключёнными между ООО «ТРИНПИК Пропети Менеджмент« Д.У. Закрытым

паевым инвестиционным фондом смешанных инвестиций

«Каскад« под управлением ООО

«Менеджмент« и ООО «АРКОСТА«, специалистом нашей фирмы произведена

оценка справедливой стоимости

пакета обыкновенных именных бездокументарных акций АО «Лукас« (ИНН 7723853211, ОГРН

1127747117167) в размере 4 586 387 шт. (100,0%), государственный регистрационный номер

акций: 1-01-79754-Н от 28.12.2012 г.

Результаты оценки могут быть использованы для целей, предусмотренных ст. 37 Федерального

закона «Об инвестиционных фондах« от 29.11.2001 г. № 156-ФЗ.

Выводы, содержащиеся в прилагаемом Отчёте, основаны на информации, предоставленной

Заказчиком, результатах исследования рынка, анализе юридической, финансовой и прочей

документации, на расчётах, нашем опыте и профессиональных знаниях.

В результате проведённого анализа и выполненных расчётов Оценщики пришли к выводу, что

справедливая стоимость пакета обыкновенных именных бездокументарных акций

АО «Лукас« (ИНН 7723853211, ОГРН 1127747117167) в размере 4 586 387 шт. (100,0%),

государственный регистрационный номер акций: 1-01-79754-Н от 28.12.2012 г.,

по состоянию на 18 июня 2018 г. составляет:

680 405 000 (Шестьсот восемьдесят миллионов четыреста пять тысяч) рублей,

НДС не облагается1.

Следует отметить, что мнение Исполнителя относительно справедливой стоимости объекта оценки

действительно только на дату оценки.

Мы не проводили как часть работы экспертизу технической и юридической документации,

финансовых и иных данных, предоставленных Вами, поэтому не принимаем на себя ответственность

за надежность этой информации, а также за наличие скрытых факторов, не выявленных в процессе

оценки.

1В соответствии с п. 2 ст. 149 Налогового кодекса Российской Федерации не подлежит налогообложению (освобождается от

налогообложения) реализация на территории Российской Федерации ценных бумаг.

2

Обращаем Ваше внимание, что настоящее письмо не является отчётом об оценке, а только

предваряет последний. Разделы прилагаемого отчёта об оценке не могут использоваться отдельно, а

только в связи с полным текстом отчёта, принимая во внимание все содержащиеся в нём допущения

и ограничения.

Отчёт составлен в соответствии с требованиями, предъявляемыми:

Международным стандартом финансовой отчетности

(IFRS)

13

«Оценка справедливой

стоимости« (введен в действие на территории Российской Федерации Приказом Минфина России от

28.12.2015 N 217н);

Международным стандартом финансовой отчетности

(IAS)

32

«Финансовые инструменты:

представление« (введен в действие на территории Российской Федерации Приказом Минфина

России от 28.12.2015 N 217н);

Международным стандартом финансовой отчетности

(IAS)

39

«Финансовые инструменты:

признание и оценка« (введен в действие на территории Российской Федерации Приказом Минфина

России от 28.12.2015 N 217н);

Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в

Российской Федерации«;

Федеральными стандартами оценки (ФСО № 03, ФСО № 2, ФСО № 3, ФСО № 8);

Стандартами и правилами оценочной деятельности Саморегулируемой межрегиональной

ассоциации оценщиков;

Российскими методическими разработками, не противоречащими принципам и стандартам,

используемым в оценке.

Мы благодарим за предоставленную возможность подготовить для Вас данный Отчет и готовы

ответить на любые вопросы, касающиеся содержания и выводов выполненной работы!

С уважением и надеждой на дальнейшее плодотворное сотрудничество,

Генеральный директор

ООО «АРКОСТА«

________________

/ва К.А./

3

СОДЕРЖАНИЕ

1. ОБЗОР СУЩЕСТВЕННЫХ ФАКТОВ И ЗАКЛЮЧЕНИЙ

6

1.1.ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

6

1.2.ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

7

1.3. ЗАДАНИЕ НА ОЦЕНКУ

8

1.4. СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

10

1.5. ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДАННЫХ С

УКАЗАНИЕМ ИСТОЧНИКОВ ИХ ПОЛУЧЕНИЯ

11

1.6. ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДОПУЩЕНИЯ

12

1.7.ЦЕЛЬ ОЦЕНКИ И ПОНЯТИЕ СТОИМОСТИ

13

1.8.ОПРЕДЕЛЕНИЯ ИСПОЛЬЗУЕМЫХ ТЕРМИНОВ

13

1.9. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

17

1.10.ОБЪЕМ И ЭТАПЫ ИССЛЕДОВАНИЯ

18

1.11. ПЕРЕЧЕНЬ ДОКУМЕНТОВ, ИСПОЛЬЗОВАННЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

18

2. ОПИСАНИЕ АО «ЛУКАС«

20

2.1 КРАТКОЕ ОПИСАНИЕ ПРЕДПРИЯТИЯ

20

2.2 АНАЛИЗ СРЕДЫ МЕСТОПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

21

2.3 ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «ЛУКАС«

22

3. СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ОБЗОРЫ

30

3.1. АНАЛИЗ ВЛИЯНИЯ ОБЩЕЙ ПОЛИТИЧЕСКОЙ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ ОБСТАНОВКИ

В СТРАНЕ РАСПОЛОЖЕНИЯ ОБЪЕКТА ОЦЕНКИ НА РЫНОК ОЦЕНИВАЕМОГО ОБЪЕКТА

31

3.2.ОБЗОР РЫНКА ИНВЕСТИЦИЙ МОСКВЫ ЗА 1 КВАРТАЛ 2018 ГОДА

32

3.3. АНАЛИЗ ОСОБЕННОСТЕЙ ПОКУПКИ КОМПАНИЙ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

34

4. МЕТОДОЛОГИЯ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

36

4.1. ЗАТРАТНЫЙ ПОДХОД

39

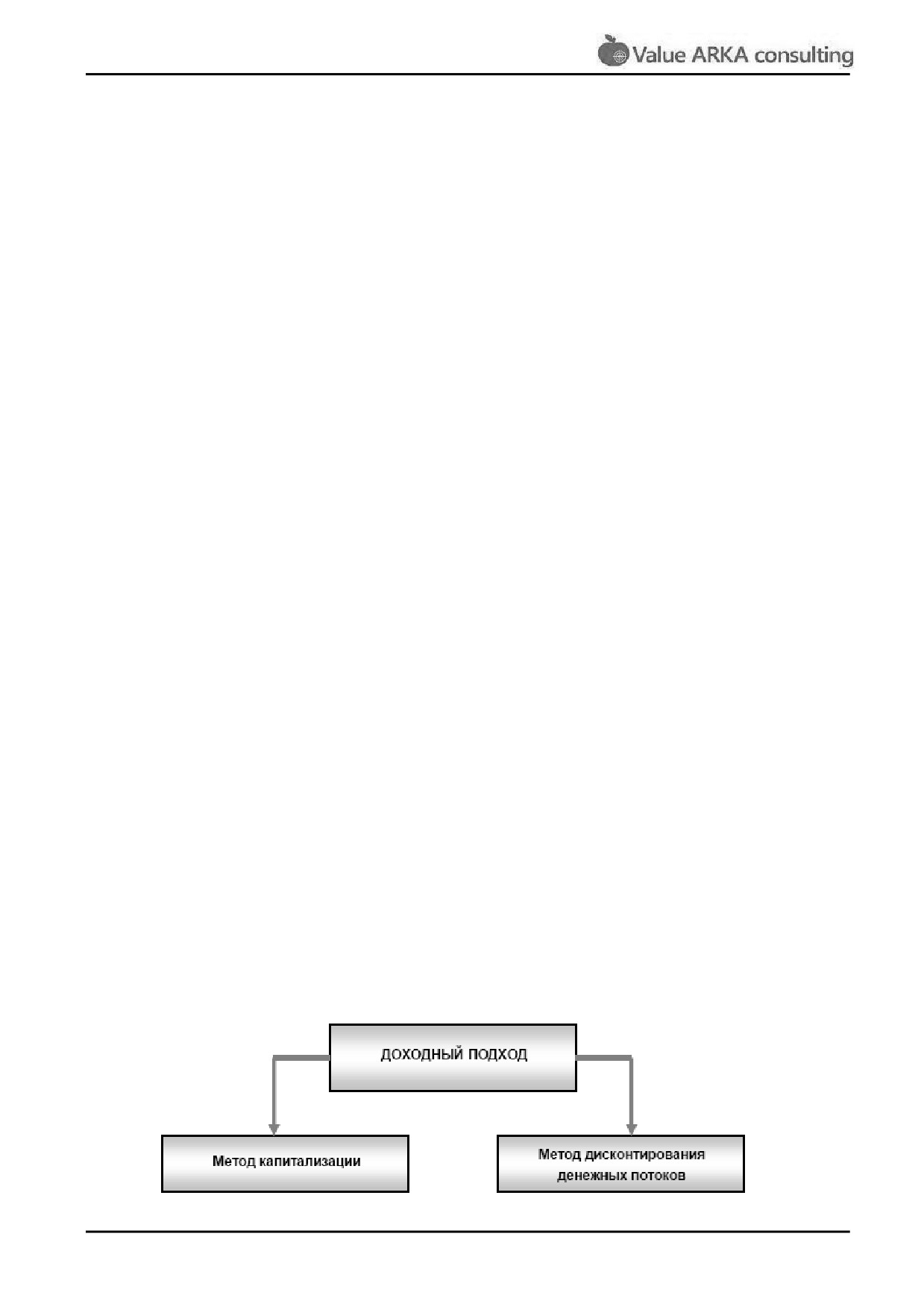

4.2. ДОХОДНЫЙ ПОДХОД

40

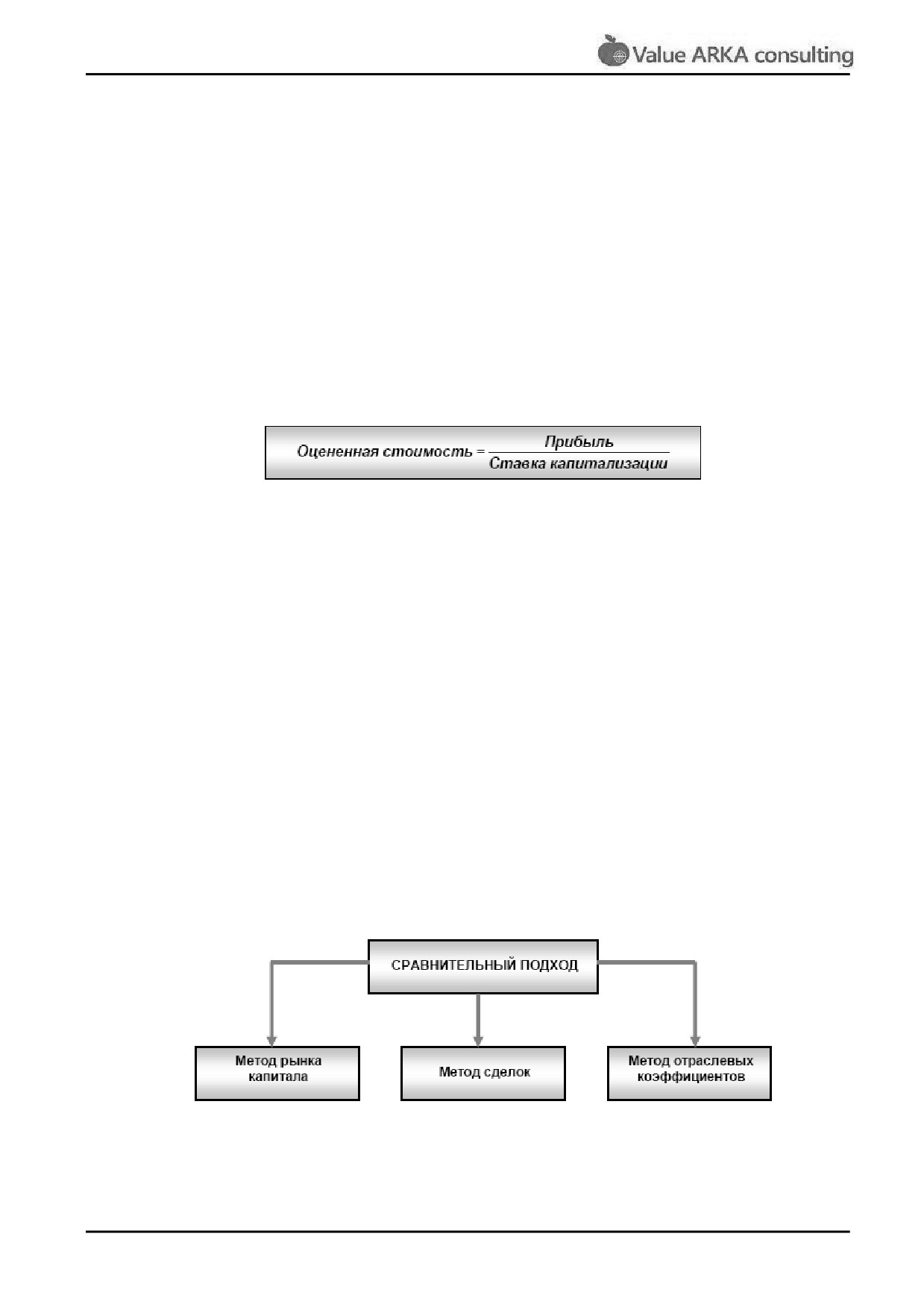

4.3. РЫНОЧНЫЙ (СРАВНИТЕЛЬНЫЙ) ПОДХОД

42

4.4.ОБОСНОВАНИЕ ВЫБОРА ПОДХОДОВ ДЛЯ РАСЧЁТОВ

43

4.5. УЧЕТ СКИДОК И ПРЕМИЙ ПРИ ОЦЕНКЕ ПАКЕТА АКЦИЙ КОМПАНИИ

44

5. ОЦЕНКА БИЗНЕСА ЗАТРАТНЫМ ПОДХОДОМ

47

5.1.ОСОБЕННОСТИ ПРИМЕНЕНИЯ МЕТОДА ЧИСТЫХ АКТИВОВ В РАМКАХ ЗАТРАТНОГО ПОДХОДА К

ОЦЕНКЕ ПРЕДПРИЯТИЯ

47

5.2.ОПРЕДЕЛЕНИЕ СТОИМОСТИ АКТИВОВ ПРЕДПРИЯТИЯ

49

5.3.ОПРЕДЕЛЕНИЕ СТОИМОСТИ ПАССИВОВ ПРЕДПРИЯТИЯ

53

5.4. РЕЗУЛЬТАТЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ПРЕДПРИЯТИЯ АО «ЛУКАС«

56

6. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ И ЗАКЛЮЧЕНИЕ О СПРАВЕДЛИВОЙ СТОИМОСТИ

57

СЕРТИФИКАТ СПРАВЕДЛИВОЙ СТОИМОСТИ

59

СПИСОК ЛИТЕРАТУРЫ

60

ПРИЛОЖЕНИЕ

1.

ОБЗОР СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ

ФЕДЕРАЦИИ ЗА ЯНВАРЬ-МАРТ 2018 ГОДА

61

ПРИЛОЖЕНИЕ 2. ОБЗОР СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ГОРОДА МОСКВЫ В

ЯНВАРЕ-ФЕВРАЛЕ 2018 ГОДА

69

ПРИЛОЖЕНИЕ

3.

ФИНАНСОВЫЙ АНАЛИЗ ДОЧЕРНИХ ПРЕДПРИЯТИЙ И РАСЧЕТ

СПРАВЕДЛИВОЙ СТОИМОСТИ

73

4

ПРИЛОЖЕНИЕ 4. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ КОНТРАГЕНТОВ

85

ПРИЛОЖЕНИЕ 5. КОПИИ ДОКУМЕНТОВ ЗАКАЗЧИКА

87

ПРИЛОЖЕНИЕ 6. КОПИИ ДОКУМЕНТОВ ОЦЕНЩИКОВ

149

5

1. ОБЗОР СУЩЕСТВЕННЫХ ФАКТОВ И ЗАКЛЮЧЕНИЙ

1.1. Основные факты и выводы

Таблица 1.1.1

Общая информация об объекте оценки

Пакет обыкновенных именных бездокументарных акций АО

«Лукас« (ИНН 7723853211, ОГРН 1127747117167) в размере 4

Объект оценки

586

387 шт.

(100,0%), государственный регистрационный

номер акций: 1-01-79754-Н от 28.12.2012 г.

Права на объект оценки, учитываемые

при определении стоимости объекта

Право собственности

оценки

Место нахождения организации:

129090, город Москва,

Реквизиты АО «Лукас«

переулок Ботанический, дом 5.

ИНН 7723853211, КПП 770201001.

Информация о государственной

ОГРН 1127747117167 от 06.11.2012 г.

регистрации АО «Лукас«

Балансовая стоимость чистых активов

729 705 тысяч рублей

АО «Лукас«на 31.03.2018

Сформированный уставный капитал АО

137 591 610рублей

«Лукас«на 31.03.2018

Цель оценки

Определение справедливой стоимости

Результатом

оценки является

итоговая

величина

справедливой стоимости прав на объект оценки. Результаты

Предполагаемое использование

оценки

могут

быть

использованы

для

целей

результатов оценки

предусмотренных

ст.

37 Федерального закона

«Об

инвестиционных фондах« от 29.11.2001 г. № 156-ФЗ.

Справедливая стоимость

- это цена, которая была бы

получена при продаже актива или уплачена при передаче

Вид определяемой стоимости

обязательства в ходе обычной сделки между участниками

рынка на дату оценки.

Дата оценки

18.06.2018 г.

Дата составления отчета

28.06.2018 г.

Согласно ФЗ

135

(с изменениями и дополнениями)

полученный результат является рекомендуемым в течение

шести месяцев с даты составления отчета.

Ограничения и пределы применения

Принимая во внимание предполагаемое использование

полученной итоговой стоимости

результатов оценки, согласно требованию п.1.6 Указания ЦБ

РФ

№3758 от

25.08.2015 г., полученный результат

действителен 6 месяцев с даты оценки.

- Договор № 117/17-Р от 27.11.2017 г. об оказании услуг по

оценке имущества паевого инвестиционного фонда;

Основание для проведения оценки

- Дополнительное соглашение

№ 02 от 27.06.2018 г. к

Договору

Результаты оценки, полученные при применении различных подходов к оценке

Стоимость 100% пакета

Вес подхода при

Подход

акций по подходу, руб.

согласовании

Затратный подход

680 405 000

100%

Рыночный подход

Не применялся

-

Доходный подход

Не применялся

-

Стоимость 100% пакета акций

680 405 000

Скидка на неконтрольный характер

0%

пакета

6

Скидка на низкую ликвидность

0%

Итоговая величина справедливой

680 405 000 (Шестьсот восемьдесят миллионов четыреста

стоимости Объекта оценки,

пять тысяч) рублей, НДС не облагается.

округленно

1.2. Основание для проведения оценки

Таблица 1.2.1

Наименование

Характеристика

- Договор № 117/17-Р от 27.11.2017 г. об оказании услуг по оценке

Договор об оценке

имущества паевого инвестиционного фонда;

- Дополнительное соглашение № 03 от 27.06.2018 г. к Договору

7

1.4. Сведения о Заказчике оценки и об Оценщике

Таблица 1.4.1

Наименование

Характеристика

Сведения о Заказчике

Общество с ограниченной ответственностью

«ТРИНПИК

Пропети Менеджмент« Д.У. Закрытым паевым инвестиционным

Полное наименование

фондом смешанных инвестиций «Каскад« под управлением ООО

«ТРИНПИК Пропети Менеджмент«

Дата

государственной

09.12.2004

регистрации

Основной государственный

регистрационный

номер

1047796947857

(ОГРН), дата присвоения

ОГРН

ИНН: 7727528950

КПП: 770201001

р/с № 40701810700260000059

Реквизиты Заказчика

в БАНК ВТБ (ПАО), г. Москва

к/с 30101810700000000187

БИК 044525187

Место нахождения

Россия, 129090, Москва, Ботанический переулок, д. 5

Сведения об Оценщике

ФИО оценщика

Третьякова Ксения Андреевна

Контактный телефон

8 (812) 325-82-56

Электронный адрес

tretyakova@v-arka.com

Почтовый адрес

195220, г. Санкт-Петербург, пр. Непокорённых, д. 17, корп. 4, лит. В

Место нахождения

195220, г. Санкт-Петербург, пр. Непокорённых, д. 17, корп. 4, лит. В.

Информация о членстве

Является членом Саморегулируемой межрегиональной ассоциации

Оценщика

в

оценщиков.

саморегулируемой

Место нахождения: 123007, г. Москва, Хорошевское ш., д.32А

организации оценщиков

Диплом по программе профессиональной переподготовки в области

Сведения об образовании в

оценочной деятельности - оценка стоимости предприятия (бизнеса)

области

оценочной

ПП

№ 770142 от

03 ноября

2005 года, рег.

№ 7571, Санкт-

деятельности

Петербургский

государственный

инженерно-экономический

университет

1.

Свидетельство о повышении квалификации по программе

«Оценочная деятельность« от

15.12.2008 г., Санкт-Петербургский

государственный инженерно-экономический университет

2.

Свидетельство о повышении квалификации по программе

Сведения о повышении

«Оценочная

деятельность«

от

03.03.2012 г.,

Автономная

квалификации

некоммерческая организация «ЦДПО «Аверс«

3. Удостоверение о повышении квалификации по программе

«Оценочная деятельность« от 30.01.2017 г., НОЧУ ВО «Московский

финансово-промышленный университет «Синергия«.

Сведения

о

Квалификационный аттестат в области оценочной деятельности

квалификационном

№ 008581-3, серия 000889-КА3 от

04.04.2018 г. по направлению

аттестате

«Оценка бизнеса«

Страховой

полис

№

642-78-000343-18

страхования

Сведения о страховании

профессиональной

ответственности

оценщиков,

выданный

гражданской

Третьяковой Ксении Андреевне Либерти Страхование

(АО)от

ответственности Оценщика

08.05.2018 г., срок действия до 13.05.2019 г., страховая сумма 3 000 000

(Три миллиона) руб.

10

Наименование

Характеристика

Наличие дисциплинарного

Отчет составлен оценщиком, в отношении которого со стороны

взыскания со стороны

саморегулируемых организаций оценщиков не применялись в

саморегулируемых

течение двух лет в количестве двух и более раз меры

организаций

дисциплинарного воздействия (см. Приложение 6 настоящего Отчета)

Стаж работы в оценочной

12 лет

деятельности

Степень

участия

в

Отчет полностью выполнен Оценщиком

изготовлении Отчета

Должность

Генеральный директор, оценщик

Сведения о привлеченных специалистах

ФИО специалиста

Не привлекались

Сведения о юридическом лице, с которым Оценщик заключил трудовой договор

Общество с ограниченной ответственностью

«Вэлью АРКА

Полное наименование

консалтинг«

Сокращенное

ООО «АРКОСТА«

наименование

ОГРН

1117847299118

Дата присвоения ОГРН

21.07.2011 г.

ИНН

7804465753

Юридический адрес

195220, г. Санкт-Петербург, пр. Непокорённых, д. 17, корп. 4, лит. В.

Фактический адрес

195220, г. Санкт-Петербург, пр. Непокорённых, д. 17, корп. 4, лит. В.

Полис страхования

ответственности

юридического лица,

Сведения о страховании

заключающего договоры на проведение оценки № 642-78-000334-17

гражданской

от 29.11.2017 г., выдан ОАО «Либерти Страхование«, действителен по

ответственности

04 декабря 2018 г. Страховая сумма 100 000 000 (Сто миллионов)

рублей.

Общество с ограниченной ответственностью

«Вэлью АРКА

Сведения о независимости

консалтинг« подтверждает полное соблюдение принципов

юридического лица, с

независимости, установленных ст.

16 Федерального закона от

которым

оценщик

29.07.1998 N

135-ФЗ

«Об оценочной деятельности в Российской

заключил трудовой договор

Федерации«,

при осуществлении оценочной деятельности и

составлении настоящего отчета об оценке.

1.5. Перечень использованных при проведении оценки объекта оценки данных с

указанием источников их получения

Таблица 1.5.1

№

Данные

Источник получения

Задание на оценку, согласованное Заказчиком

1

Данные об объекте оценки

Документы, предоставленные Заказчиком

2

Общие сведения об организации

Документы, предоставленные Заказчиком

Бухгалтерский баланс и отчет о финансовых результатах за

Данные для проведения финансового

3

2017,1 квартал 2018 гг., расшифровки к бухгалтерской

анализа деятельности организации

отчетности

публикации: 05.04.2018

Сведения о социально-

4

экономическом развитии РФ

публикации 20.06.2018

дата публикации май 2018

Данные социально-экономического

5

http://moscow.gks.ru, дата публикации 23.05.2018 г.

положения Москвы

11

№

Данные

Источник получения

Краткий обзор рынка инвестиций

https://naibecar.com/research/, дата публикации до даты

6

Москвы за январь-март 2018 г.

оценки

Бухгалтерская отчетность Общества

Данные, использованные для

Особые допущения, согласно заданию на оценку

7

проведения корректировок в рамках

Данные Статистического бюллетеня Банка России,

затратного подхода

Данные для корректировок,

8

используемых в сравнительном

Подход не использовался

подходе

Данные для корректировок,

9

Подход не использовался

используемых в доходном подходе

1.6. Принятые при проведении оценки объекта оценки допущения

При выполнении настоящей работы Оценщик исходил из следующих предположений, допущений и

ограничений:

1.

Специалист, выполнивший оценку объекта оценки (далее

-

«Оценщик«) и подготовивший

соответствующий отчёт (далее - «Отчёт«), является полномочным представителем ООО «АРКОСТА«,

имеет необходимое профессиональное образование и достаточный практический опыт в

области оценки.

2.

В процессе подготовки Отчета Оценщик исходит из достоверности всей документации и устной

информации по объекту оценки, предоставляемой в его распоряжение Заказчиком, поскольку в

обязанности Оценщика, в соответствии с договором об оценке, не входит проведение

экспертизы правоустанавливающих документов на объект оценки на предмет их подлинности и

соответствия действующему законодательству.

3.

Если объектом оценки являются материальные объекты

(вещи, движимое и недвижимое

имущество). Оценщик производит визуальную инспекцию объекта оценки и отмечает в данном

отчёте все видимые важные дефекты, которые могут быть замечены. Оценщик не несёт

ответственность за оценку состояния объекта, которую невозможно обнаружить иным путём,

кроме обычного визуального осмотра или путём изучения технической документации. При

проведении оценки предполагается отсутствие каких-либо скрытых внешних и внутренних

факторов, влияющих на стоимость объекта оценки. На Оценщике не лежит ответственность по

обнаружению подобных факторов, либо в случае их последующего обнаружения.

4.

Мнение Оценщика относительно величины стоимости действительно только на дату оценки.

Оценщик не принимает на себя ответственность за последующие изменения социальных,

экономических, юридических и природных условий, которые могут повлиять на стоимость

объекта оценки.

5.

Ни отчет целиком, ни любая из его частей не могут распространяться посредством рекламы,

СМИ, почты, прямой пересылки, и любых других средств коммуникаций без предварительного

письменного одобрения и согласия Сторон.

6.

На оцениваемые объекты оформлено право общедолевой собственности, т.к. имущество

принадлежит Закрытому паевому инвестиционному Фонду. Что фактически соответствует

обладанию правом собственности, дополнительные дисконты на объем прав не вводились.

7.

Оценка производилась исходя из допущения отсутствия обременений прав на объекты оценки.

12

Особые допущения

Дата оценки - 18.06.2018 г. Оценка была произведена на основе данных отчетности по

состоянию на 31.03.2018 г., исходя из данных от Заказчика о том, что за период с 31.03.2018 г. по

18.06.2018 г. значительных изменений (способных оказать влияние на величину справедливой

стоимости объекта оценки на дату оценки) показателей статей бухгалтерского баланса АО

«Лукас« не произошло, новых заемных средств (долгосрочных и краткосрочных) предприятие не

получало (справка приведена в Приложении 5 настоящего Отчета).

1.7. Цель оценки и понятие стоимости

Целью настоящей оценки является определение справедливой стоимости.

Согласно Международным стандартам финансовой отчетности (IFRS) 13 «Оценка справедливой

стоимости«:

Справедливая стоимость - цена, которая была бы получена при продаже актива или уплачена при

передаче обязательства в ходе обычной сделки на основном (или наиболее выгодном) рынке на дату

оценки в текущих рыночных условиях (то есть цена выхода), независимо от того, является ли такая

цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

Справедливая стоимость в соответствии с МСФО 13 соответствует общей концепции рыночной

стоимости, определенной Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной

деятельности в Российской Федерации« (в действ. ред., с изм. и доп.) и Федеральными стандартами

оценки: «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)«,

утверждён приказом Минэкономразвития России от 20 мая 2015 г. № 297; «Цель оценки и виды

стоимости (ФСО № 2)«, утверждён приказом Минэкономразвития России от 20 мая 2015 г. № 298.

Рыночная стоимость - наиболее вероятная цена, по которой объект оценки может быть отчужден

на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая

всей необходимой информацией, а на величине сделки не отражаются какие-либо чрезвычайные

обстоятельства, то есть когда:

Одна сторона не обязана отчуждать объект оценки, а другая сторона не обязана принимать

исполнение.

Стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах.

Объект оценки представлен на открытый рынок посредством публичной оферты, типичной

для аналогичных объектов оценки.

Платеж за объект оценки выражен в денежной форме.

Цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения

к совершению сделки в отношении сторон сделки с чьей-либо стороны не было.

1.8. Определения используемых терминов

Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости« дает

следующий перечень терминов:

Активный рынок

Рынок, на котором сделки в отношении определенного актива или

обязательства осуществляются с достаточной частотой и в достаточном объеме,

чтобы обеспечивать информацию о ценах на постоянной основе.

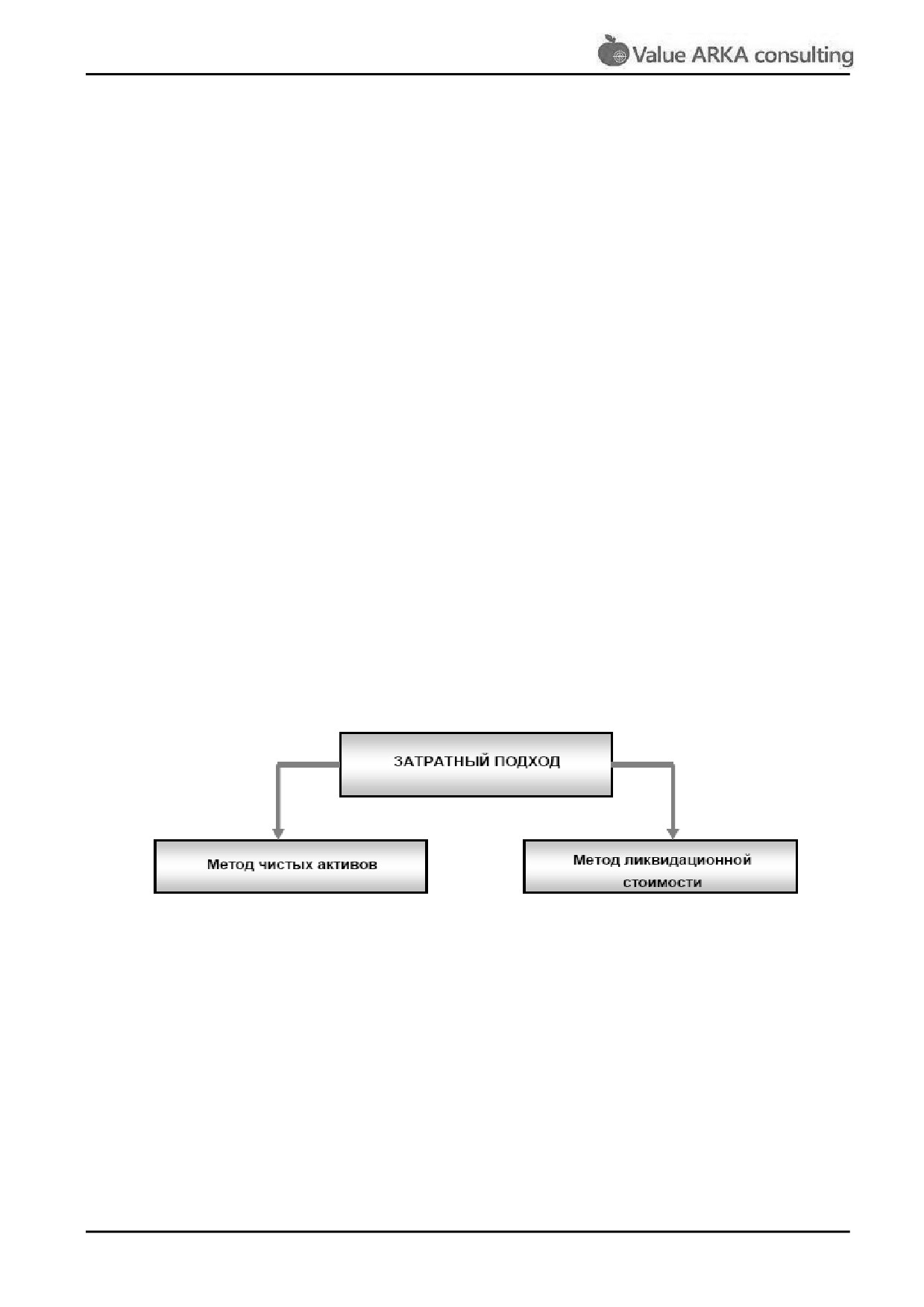

Затратный подход Метод оценки, отражающий сумму, которая потребовалась бы в настоящий

момент времени для замены эксплуатационной мощности актива

(часто

называемую текущей стоимостью замещения).

Цена входа

Цена, уплаченная с целью приобретения актива или полученная за принятие

обязательства в рамках обменной сделки.

13

Цена выхода

Цена, которая была бы получена от продажи актива или уплачена с целью

передачи обязательства.

Ожидаемый

Средневзвешенное по степени вероятности значение (то есть среднее значение

денежный поток

распределения) возможных будущих денежных потоков.

Справедливая

Цена, которая была бы получена при продаже актива или уплачена при

стоимость

передаче обязательства в ходе обычной сделки между участниками рынка на

дату оценки.

Наилучшее и

Такое использование нефинансового актива участниками рынка, которое

наиболее

максимально увеличило бы стоимость этого актива либо группы активов и

эффективное

обязательств (например, бизнеса), в составе которой использовался бы данный

использование

актив.

Доходный подход

Методы оценки, которые преобразовывают будущие суммы

(например,

денежные потоки или доходы и расходы) в одну текущую

(то есть

дисконтированную) величину. Оценка справедливой стоимости осуществляется

на основе стоимости, обозначаемой текущими ожиданиями рынка в

отношении указанных будущих сумм.

Исходные данные

Допущения, которые использовались бы участниками рынка при определении

цены определенного актива или обязательства, включая допущения о рисках,

таких как следующие:

(a) риск, присущий конкретному методу оценки (например, ценовой модели),

используемому для оценки справедливой стоимости; и

(b) риск, присущий исходным данным для данного метода оценки. Исходные

данные могут быть наблюдаемыми или ненаблюдаемыми.

Исходные данные

Ценовые котировки (нескорректированные) активных рынков в отношении

Уровня 1

идентичных активов или обязательств, к которым организация имеет доступ на

дату оценки.

Исходные данные

Исходные данные, кроме ценовых котировок, отнесенных к Уровню 1, которые

Уровня 2

являются наблюдаемыми, прямо или косвенно, в отношении определенного

актива или обязательства.

Исходные данные

Ненаблюдаемые исходные данные в отношении определенного актива или

Уровня 3

обязательства.

Рыночный подход

Метод оценки, в котором используются цены и другая соответствующая

информация, основанная на результатах рыночных сделок, связанных с

идентичными или сопоставимыми

(то есть аналогичными) активами,

обязательствами или группой активов и обязательств, такой как бизнес.

Подтверждаемые

Исходные данные, которые получены главным образом из наблюдаемых

рынком исходные

рыночных данных или подтверждены ими посредством корреляции или

данные

другими средствами.

Участники рынка

Покупатели и продавцы на основном (или наиболее выгодном) рынке в

отношении актива или обязательства, обладающие всеми следующими

характеристиками:

14

(a) Они независимы друг от друга, то есть они не являются связанными

сторонами в том значении, которое определено в МСФО (IAS) 24, но при этом

цена сделки между связанными сторонами может использоваться в качестве

одного из исходных параметров при оценке справедливой стоимости, если у

организации имеются свидетельства того, что эта сделка была осуществлена на

рыночных условиях.

(b) Они хорошо осведомлены, имеют достаточное представление о

соответствующем активе или обязательстве и о сделке, сформированное с

учетом всей имеющейся информации, в том числе той, которую возможно

получить в результате проведения стандартных и общепринятых процедур

предынвестиционной проверки.

(c) Они имеют возможность заключить сделку в отношении данного актива или

обязательства.

(d) Они имеют желание заключить сделку в отношении данного актива или

обязательства, то есть они имеют побудительный мотив для осуществления

такой сделки, не будучи принуждаемыми или иным образом вынужденными

сделать это.

Наиболее выгодный

Рынок, на котором была бы получена максимальная сумма от продажи актива

рынок

или уплачена минимальная сумма за то, чтобы передать обязательство, с

учетом затрат по сделке и транспортных затрат.

Риск невыполнения

Риск того, что организация не выполнит какой-либо обязанности. Риск

обязательств

невыполнения обязательств включает собственный кредитный риск

организации, но, возможно, не ограничивается только им.

Наблюдаемые

Исходные данные, которые получены на основе рыночной информации, такой

исходные данные

как общедоступная информация о фактических событиях или сделках, и

отражают допущения, которые использовались бы участниками рынка при

определении цены соответствующего актива или обязательства.

Обычная сделка

Сделка, предполагающая присутствие объекта на рынке на протяжении

некоторого времени до даты оценки, достаточного для осуществления

маркетинговых действий, обычных и принятых на данном рынке для сделок в

отношении таких активов или обязательств; эта сделка не является

вынужденной

(например, принудительной ликвидацией или вынужденной

продажей).

Основной рынок

Рынок с наибольшим для соответствующего актива или обязательства объемом

торгов и уровнем активности.

Премия за риск

Компенсация, требуемая участниками рынка, не склонными к риску, за

неопределенность, связанную с денежными потоками по активу или

обязательству. Также известна как "корректировка на риск".

Затраты по сделке

Затраты для осуществления продажи актива или передачи обязательства на

основном

(или наиболее выгодном) в отношении данного актива или

обязательства рынке, которые непосредственно связаны с выбытием этого

актива или передачей этого обязательства и удовлетворяют всем следующим

критериям:

(a) Они являются непосредственным результатом сделки и необходимы для ее

осуществления.

15

(b) Они не были бы понесены организацией, если бы решение о продаже

актива или передаче обязательства не было бы принято

(аналогично

определению затрат на продажу, приведенному в МСФО (IFRS) 5).

Транспортные

Затраты, которые были бы понесены для транспортировки актива из его

затраты

текущего местонахождения до места его основного (или наиболее выгодного)

рынка.

Единица учета

Уровень, на котором производится агрегирование или дезагрегирование

актива или обязательств для целей признания согласно соответствующему

МСФО.

Ненаблюдаемые

Исходные данные, для которых недоступна рыночная информация и которые

исходные данные

получены с использованием всей доступной информации о тех допущениях,

которые были бы использованы участниками рынка при определении цены на

данный актив или данное обязательство.

Международный стандарт финансовой отчетности

(IAS)

32

«Финансовые инструменты:

представление« и Международный стандарт финансовой отчетности

(IAS)

39

«Финансовые

инструменты: признание и оценка« дают определение следующим терминам:

Финансовый инструмент - договор, в результате которого возникает финансовый актив у одной

организации и финансовое обязательство или долевой инструмент - у другой.

Финансовый актив - актив, представляющий собой:

(a) денежные средства;

(b) долевой инструмент другой организации;

(c) предусмотренное договором право:

(i) получения денежных средств или иного финансового актива от другой организации; или

(ii) обмена финансовыми активами или финансовыми обязательствами с другой организацией на

условиях, потенциально выгодных для организации; или

(d) договор, расчеты по которому будут или могут быть осуществлены собственными долевыми

инструментами организации и который является:

(i) непроизводным инструментом, по которому организация обязана или может стать обязанной

получить переменное количество своих собственных долевых инструментов; или

(ii) производным инструментом, расчеты по которому будут или могут быть осуществлены иным

способом, чем путем обмена фиксированной суммы денежных средств или другого финансового

актива на фиксированное количество собственных долевых инструментов организации. Для данной

цели к собственным долевым инструментам организации не относятся финансовые инструменты с

правом обратной продажи, классифицированные как долевые инструменты в соответствии с

пунктами 16A и 16B; инструменты, налагающие на организацию обязанность предоставить другой

стороне пропорциональную долю своих чистых активов только при ликвидации и

классифицированные как долевые инструменты в соответствии с пунктами

16C и

16D; или

инструменты, представляющие собой договоры на получение или поставку собственных долевых

инструментов организации в будущем.

Финансовое обязательство - обязательство, представляющее собой:

(a) предусмотренную договором обязанность:

(i) передать денежные средства или иной финансовый актив другой организации; или

(ii) обменяться финансовыми активами или финансовыми обязательствами с другой организацией на

условиях, потенциально невыгодных для организации; или

16

(b) договор, расчеты по которому будут или могут быть осуществлены собственными долевыми

инструментами организации и который является:

(i) непроизводным инструментом, по которому организация обязана или может стать обязана

передать переменное количество своих собственных долевых инструментов; или

(ii) производный инструмент, расчеты по которому будут или могут быть урегулированы иным

способом, чем путем обмена фиксированной суммы денежных средств или иного финансового

актива на фиксированное количество собственных долевых инструментов организации. Для данной

цели следует считать, что права, опционы или варианты на приобретение фиксированного

количества собственных долевых инструментов организации за фиксированную сумму единиц

любой валюты являются долевыми инструментами, если организация предоставляет эти права,

опционы или варианты на пропорциональной основе всем текущим владельцам ее собственных

непроизводных долевых инструментов одного класса. Кроме того, для этих целей к собственным

долевым инструментам организации не относятся финансовые инструменты с правом обратной

продажи, классифицированные как долевые инструменты в соответствии с пунктами 16A и 16B;

инструменты, налагающие на организацию обязанность предоставить другой стороне

пропорциональную долю своих чистых активов только при ликвидации и классифицированные как

долевые инструменты в соответствии с пунктами 16C и 16D; или инструменты, представляющие

собой договоры на получение или поставку собственных долевых инструментов организации в

будущем.

В качестве исключения инструмент, отвечающий определению финансового обязательства,

классифицируется как долевой инструмент, если он имеет все характеристики и удовлетворяет всем

условиям, предусмотренным пунктами 16A и 16B или пунктами 16C и 16D.

Долевой инструмент - договор, подтверждающий право на остаточную долю в активах организации

после вычета всех ее обязательств.

Инструмент с правом обратной продажи - финансовый инструмент, который дает его держателю

право продать данный инструмент обратно эмитенту за денежные средства или другой финансовый

актив, или который автоматически продается обратно эмитенту при возникновении будущего

события, в наступлении которого нет уверенности, либо в случае смерти или выхода на пенсию

держателя инструмента.

1.9. Применяемые стандарты оценки

Определение и комментарии в МСФО

13, в частности, касающиеся участников рынка,

организованной сделки, сделки, совершаемой на основном или на самом выгодном рынке и с

наилучшим и наиболее эффективным использованием актива, проясняют, что справедливая

стоимость в соответствии с МСФО соответствует концепции рыночной стоимости. Таким образом, все

указанные стандарты оценки

(ФСО и ФЗ РФ) не противоречат основному стандарту

(МСФО 13), на основе которого определялась справедливая стоимость.

Оценщик использовал Международный стандарт финансовой отчетности

(IFRS)

13

«Оценка

справедливой стоимости« (введен в действие на территории Российской Федерации Приказом

Минфина России от 28.12.2015 N 217н), а также Международный стандарт финансовой отчетности

(IAS) 32 «Финансовые инструменты: представление« (введен в действие на территории Российской

Федерации Приказом Минфина России от

28.12.2015 N

217н) и Международный стандарт

финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка« (введен в действие

на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н).

В соответствии с требованием Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной

деятельности в Российской Федерации« (с изменениями и дополнениями), а также на основании

Приказа Министерства экономического развития Российской Федерации от 13.07.2015 № 467 «О

признании утратившими силу некоторых актов Министерства экономического развития Российской

Федерации«

(зарегистрирован в Минюсте России

16.09.2015

№ 38894) Оценщик использовал

следующие Федеральные стандарты оценки:

17

Федеральный стандарт оценки № 1 «Общие понятия оценки, подходы к оценке и требования

к проведению оценки (ФСО № 1)«, утверждён приказом Минэкономразвития России от 20

мая 2015 г. № 297;

Федеральный стандарт оценки №2 «Цель оценки и виды стоимости (ФСО № 2)«, утверждён

приказом Минэкономразвития России от 20 мая 2015 г. № 298;

Федеральный стандарт оценки «Требования к отчёту об оценке (ФСО № 3)«, утверждён

приказом Минэкономразвития России от 20 мая 2015 г. № 299;

Федеральный стандарт оценки

«Оценка бизнеса

(ФСО

№ 8)«, утверждён Приказом

Минэкономразвития России от 1 июня 2015 г. № 326.

Являясь членом саморегулируемой организации оценщиков - Саморегулируемая межрегиональная

ассоциация оценщиков, Оценщик обязан соблюдать помимо федеральных стандартов так же

Стандарты и правила оценочной деятельности указанной организации.

Настоящий Отчет выполнен в соответствии со всеми указанными стандартами оценочной

деятельности.

1.10. Объем и этапы исследования

Оценка справедливой стоимости объектов включает в себя следующие этапы:

заключение договора на проведение оценки, включающего задание на оценку;

установление количественных и качественных характеристик объекта: процесс оценки

начинается с ознакомления с документацией по объекту оценки, предоставленной Заказчиком,

общего осмотра местоположения оцениваемого объекта, описания объекта, его состояния и

выявления особенностей;

анализ рынка, к которому относится объект оценки: на этом этапе собираются и анализируются

данные, характеризующие природные, экономические, социальные и другие факторы, влияющие на

справедливую стоимость объекта оценки в масштабах страны, региона, города и района

расположения объекта оценки, а также информация, относящаяся к оцениваемому объекту и к

сопоставимым с ним других объектов, например, недавно проданных. Сбор данных осуществляется

путем изучения соответствующей документации, публикаций в специализированных периодических

изданиях, консультаций с представителями административных органов, сотрудниками организаций,

занимающихся реализацией объектов, подобных оцениваемому;

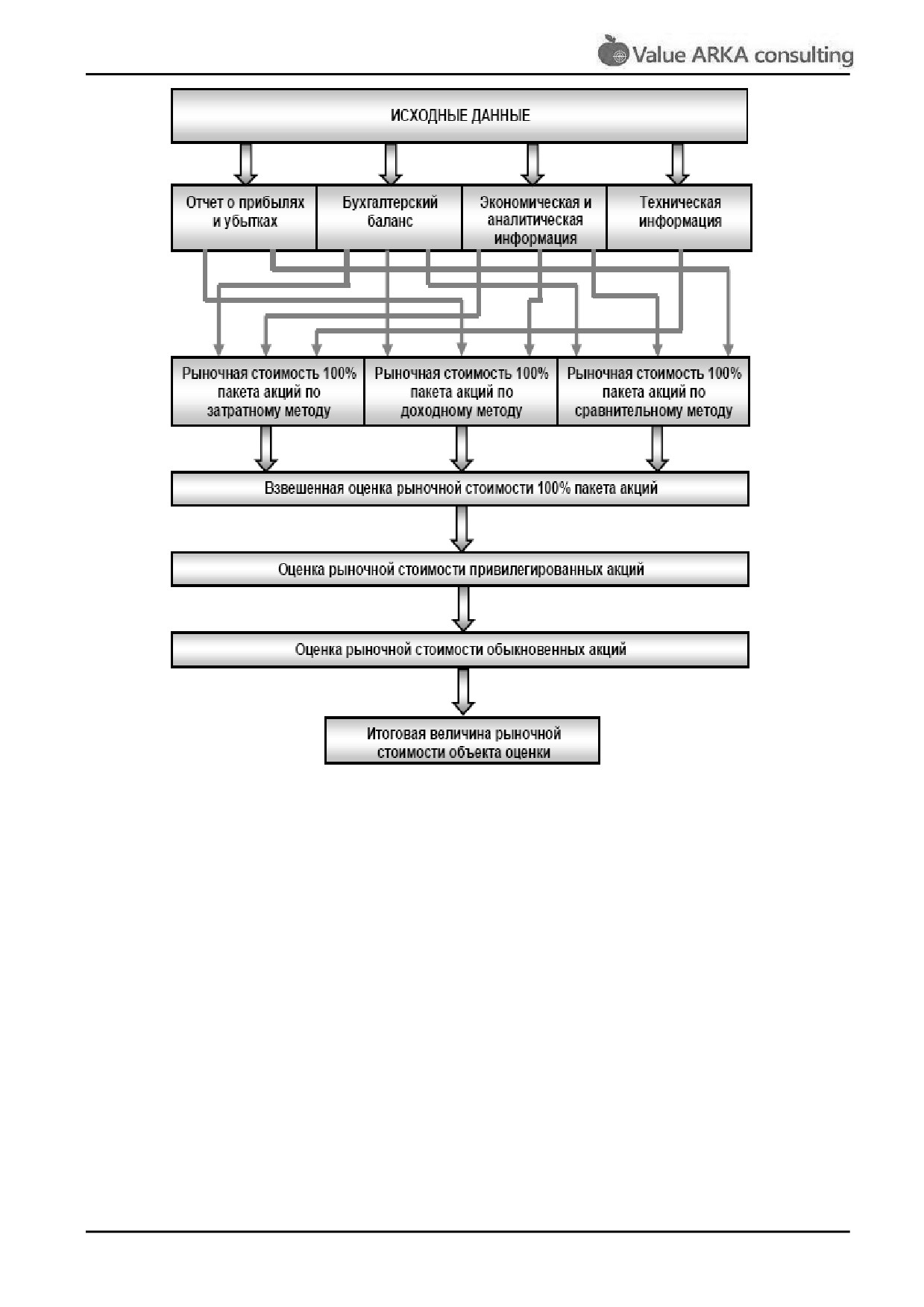

применение подходов оценки объекта: для оценки справедливой стоимости объекта оценщик

обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный

подходы к оценке. Каждый из них приводит к получению различных ценовых характеристик, которые

при дальнейшем сопоставлении позволяют установить окончательную оценку стоимости;

обобщение полученных результатов и определение итоговой величины справедливой

стоимости объекта оценки: на данном этапе согласовываются все результаты, полученные на

предыдущих этапах, и устанавливается итоговая величина стоимостей объекта;

составление и передача отчета об оценке Заказчику: полученная информация об объекте оценки

и согласованные результаты расчетов, полученные на предыдущих этапах, обобщенно излагаются в

виде краткого повествовательного отчета.

1.11. Перечень документов, использованных оценщиком и устанавливающих

количественные и качественные характеристики объекта оценки

Заказчиком предоставлены копии следующих документов:

1. Устав АО «Лукас« (новая редакция № 5).

2. Бухгалтерский баланс на31.12.2017 г., 31.03.2018 г.

3. Отчет о финансовых результатах на 31.12.2017 г., 31.03.2018 г.

4. Расшифровки статей баланса и отчета о финансовых результатах на 31.03.2018 г.

18

5. Справка об отсутствии существенных изменений в балансе.

6. Бухгалтерская отчетность ООО «СФО ПРОГРЕСС« на 31.12.2017 и 31.03.2018

7. Бухгалтерская отчетность ООО «Променад« на 31.12.2017 и 31.03.2018

8. Справка Перечень имущества Закрытого паевого инвестиционного фонда смешанных

инвестиций «Каскад« под управлением ООО ТРИНПИК Пропети Менеджмент« по состоянию

на 26.06.20182

Копии документов, предоставленные Заказчиком, хранятся в архиве Оценщика, частично приведены

в Приложении 5 настоящего Отчета.

2 Данные в справке соответствуют данным на дату оценки - 18.06.2018

19

2. ОПИСАНИЕ АО «ЛУКАС«

2.1 Краткое описание предприятия

Полное наименование: Акционерное общество «Лукас«.

Сокращенное наименование: АО «Лукас«.

Место нахождения Общества:129090, город Москва, Ботанический переулок, дом 5.

ОГРН 1127747117167 от 06.11.2012 г.

ИНН 7723853211, КПП 770201001.

Уставный капитал: Уставный капитал Общества составляет

137 591

610

(Сто тридцать семь

миллионов пятьсот девяносто одну тысячу шестьсот десять) рублей и состоит из 4 586 387 (Четыре

миллиона пятьсот восемьдесят шесть тысяч триста восемьдесят семь) обыкновенных именных акций

номинальной стоимостью 30 (Тридцать) рублей каждая.

Сведения о выпуске акций: государственный регистрационный номер акций:

1-01-79754-Н от

28.12.2012 г.

Единственный акционер: Общество с ограниченной ответственностью

«ТРИНПИК Пропети

Менеджмент« Д.У. Закрытым паевым инвестиционным фондом смешанных инвестиций «Каскад« под

управлением ООО «ТРИНПИК Пропети Менеджмент«.

Сведения о корпоративном договоре между акционерами Общества отсутствуют.

Основным видом деятельности Общества является «Деятельность в области права и бухгалтерского

учета« (код ОКВЭД 69).

Данные о численности персонала Общества не предоставлены. Отсутствие этих сведений не

оказывает существенного влияния на оценку.

Права акционеров Общества согласно Уставу

Акционеры имеют право:

участвовать в общем собрании акционеров с правом голоса по всем вопросам его

компетенции;

получать дивиденды;

получить часть имущества Общества в случае его ликвидации.

Акционеры Общества пользуются преимущественным правом приобретения акций, продаваемых

другими акционерами Общества, по цене предложения третьему лицу пропорционально количеству

акций, принадлежащих каждому из них.

Акционеры вправе требовать выкупа Обществом всех или части принадлежащих им акций в случаях

реорганизации Общества или совершения крупной сделки, решение об одобрении которой

принимается общим собранием акционеров в соответствии, если они голосовали против

принятия решения о его реорганизации или одобрения указанной сделки либо не принимали

участия в голосовании по этим вопросам;

внесения изменений и дополнений в устав Общества или утверждения устава Общества в

новой редакции, ограничивающих их права, если они голосовали против принятия

соответствующего решения или не принимали участия в голосовании.

Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и

(или) по результатам финансового года принимать решение (объявлять) о выплате дивидендов по

размещенным акциям, если иное не установлено Законом. Решение о выплате

(объявлении)

дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года может

быть принято в течение трех месяцев после окончания соответствующего периода.

Общество обязано выплатить объявленные дивиденды деньгами.

20

Решения о выплате

(объявлении) дивидендов, в том числе решение о размере дивиденда,

принимаются Общим собранием акционеров.

Источником выплаты дивидендов является прибыль Общества после налогообложения (чистая

прибыль Общества). Чистая прибыль Общества определяется по данным бухгалтерской отчетности

Общества.

Данные о распределении прибыли Общества в историческом периоде для настоящей оценки не

предоставлялись.

Нераспределенная прибыль Общества: 41 867 тыс. руб., согласно данным бухгалтерского баланса на

31.03.2018 г.

Балансовая стоимость (согласно справке Перечень имущества Фонда по состоянию на 26.06.2018)

составляет 649 891 037,90 рублей.

Дочерние и зависимые общества

По состоянию на дату оценки Общество имеет 100,0% долю в уставном капитале ООО «СФО

ПРОГРЕСС«.

Полное наименование: Общество с ограниченной ответственностью

«Специализированное

финансовое общество ПРОГРЕСС«.

Сокращенное наименование: ООО «СФО ПРОГРЕСС«.

Место нахождения Общества:129090, город Москва, Ботанический переулок, дом 5, комната 17.

ОГРН 1177746424558 от 25.04.2017г.

ИНН 7702416563, КПП 770201001.

Уставный капитал: Уставный капитал Общества составляет 200 000 рублей.

Основным видом деятельности Общества является «Предоставление прочих финансовых услуг,

кроме услуг по страхованию и пенсионному обеспечению, не включенных в другие группировки«

(код ОКВЭД 64.99).

2.2 Анализ среды местоположения предприятия

Офис АО «Лукас« находится по адресу: 129090, город Москва, Ботанический переулок, дом 5.

Согласно административно-территориальному делению деловой центр расположен в Мещанском

районе Центрального административного округа.

Объект

оценки

Рис. 2.2.1. Расположение предприятия на карте города

21

Объект

оценки

Рис. 2.2.2. Локальное расположение предприятия

2.3

Финансовый анализ деятельности АО «Лукас«

Финансовый анализ играет важную роль в процессе оценки предприятия. Анализ финансового

состояния предприятия основывается на анализе данных бухгалтерской отчётности оцениваемого

предприятия за прошедшие периоды в целях выявления тенденций в его деятельности и

определения основных финансовых показателей. Финансовый анализ раскрывает истинное

положение предприятия и степень финансовых рисков.

Для выявления тенденций в деятельности и определения основных финансовых показателей, а также

для целей управления финансовым состоянием предприятия проводится анализ финансовой

деятельности, включающий ряд этапов:

анализ основных финансовых показателей,

анализ структуры активов и пассивов предприятия,

анализ платёжеспособности организации,

анализ финансовой устойчивости организации,

анализ рентабельности деятельности,

анализ состояния запасов, дебиторской и кредиторской задолженности.

Источники информации: основными документами для оценки являются: проект финансовой

отчётности организации - бухгалтерский баланс и отчет о финансовых результатах по состоянию на

31.12.2015 - 31.03.2018 г.

В качестве основного показателя принята тыс. рублей.

Анализ баланса и отчета о финансовых результатах

Ниже в таблице представлены данные бухгалтерского баланса Общества с 2015 до 31.03.2018 г.

Баланс АО «Лукас«, тыс. руб.

Таблица 2.3.1

Статьи

Код строки

2015

2016

2017

1 кв. 2018

Финансовые вложения

1170

1 352 025

1 478 025

200

46 500

Отложенные налоговые активы

1180

1

2

1

1

Итого внеоборотных активов

1100

1 352 027

1 478 027

201

46 501

НДС по приобретенным ценностям

1210

204

249

284

292

Дебиторская задолженность

1230

6 421

89 787

1 947 915

1 949 648

Денежные средства и денежные эквиваленты

1250

191

1 711

54 869

7 764

22

Статьи

Код строки

2015

2016

2017

1 кв. 2018

Итого оборотных активов

1200

6 816

91 747

2 003 068

1 957 705

Итого активов

1600

1 358 843

1 569 775

2 003 269

2 004 206

Уставный капитал (складочный капитал, уставный

1310

107 592

107 592

137 592

137 592

фонд, вклады товарищей)

Добавочный капитал (без переоценки)

1350

430 246

430 246

550 246

550 246

Нераспределенная прибыль

1360

28 465

34 543

41 196

41 867

Итого капитал и резервы

1300

566 303

572 381

729 034

729 705

Заемные средства

1410

641 041

844 401

875 991

875 991

Итого долгосрочных обязательств

1400

641 041

844 401

875 991

875 991

Заемные средства

1410

767

1 575

2 121

2 337

Кредиторская задолженность

1520

150 726

151 406

396 119

396 167

Оценочные обязательства

1540

7

12

4

5

Итого краткосрочных обязательств

1500

151 499

152 993

398 244

398 510

Итого обязательств

792 540

997 394

1 274 235

1 274 501

Итого обязательства + капитал

1700

1 358 843

1 569 775

2 003 269

2 004 206

Источник: данные Заказчика

НДС по

приобретенным

Финансовые

ценностям;

вложения;

0,01%

2,32%

Денежные

средства и

денежные

Дебиторская

эквиваленты;

задолженность;

0,39%

97,28%

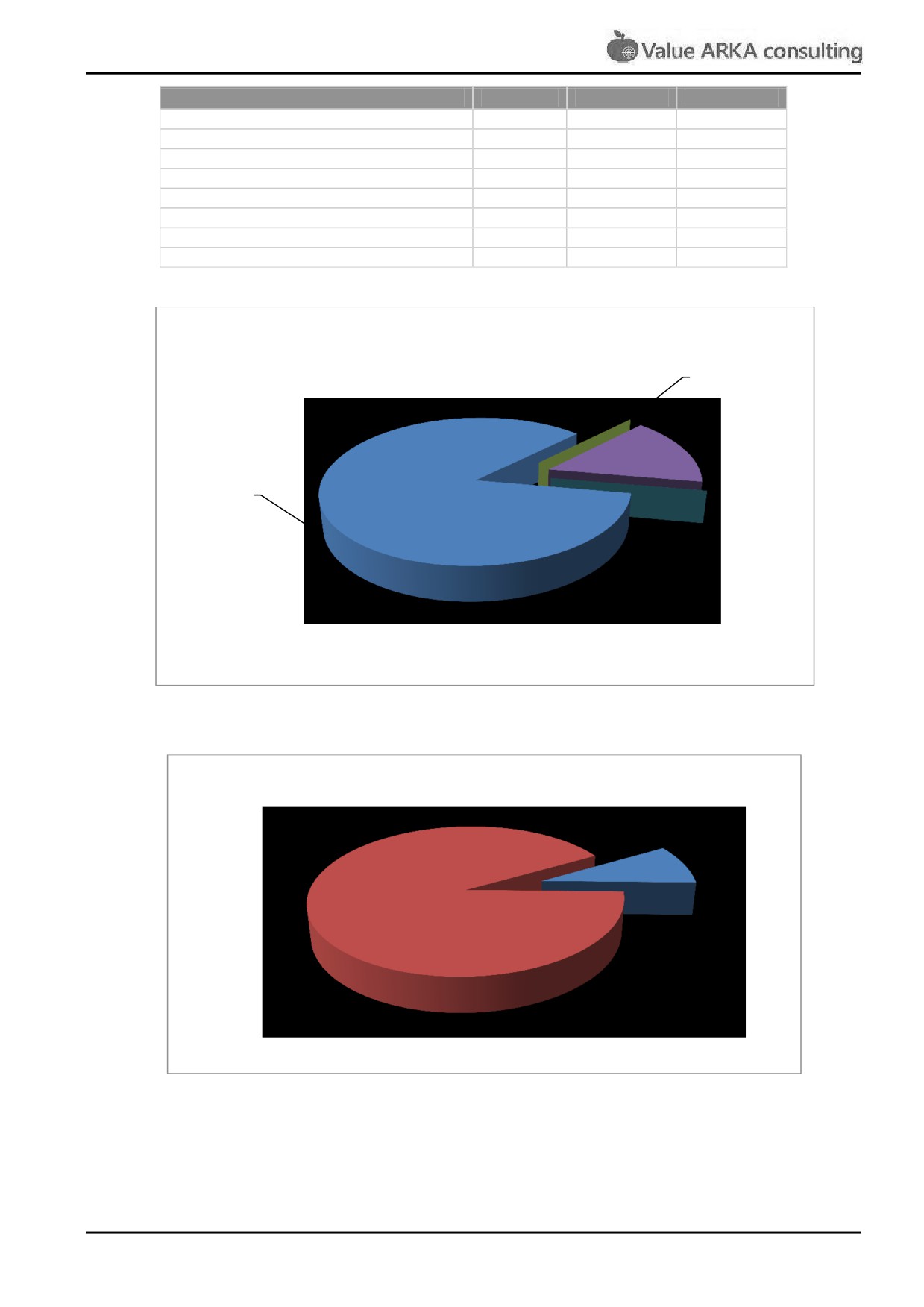

Источник: данные Заказчика

Рис. 2.3.1 Структура активов Общества на 31.03.2018 г., %

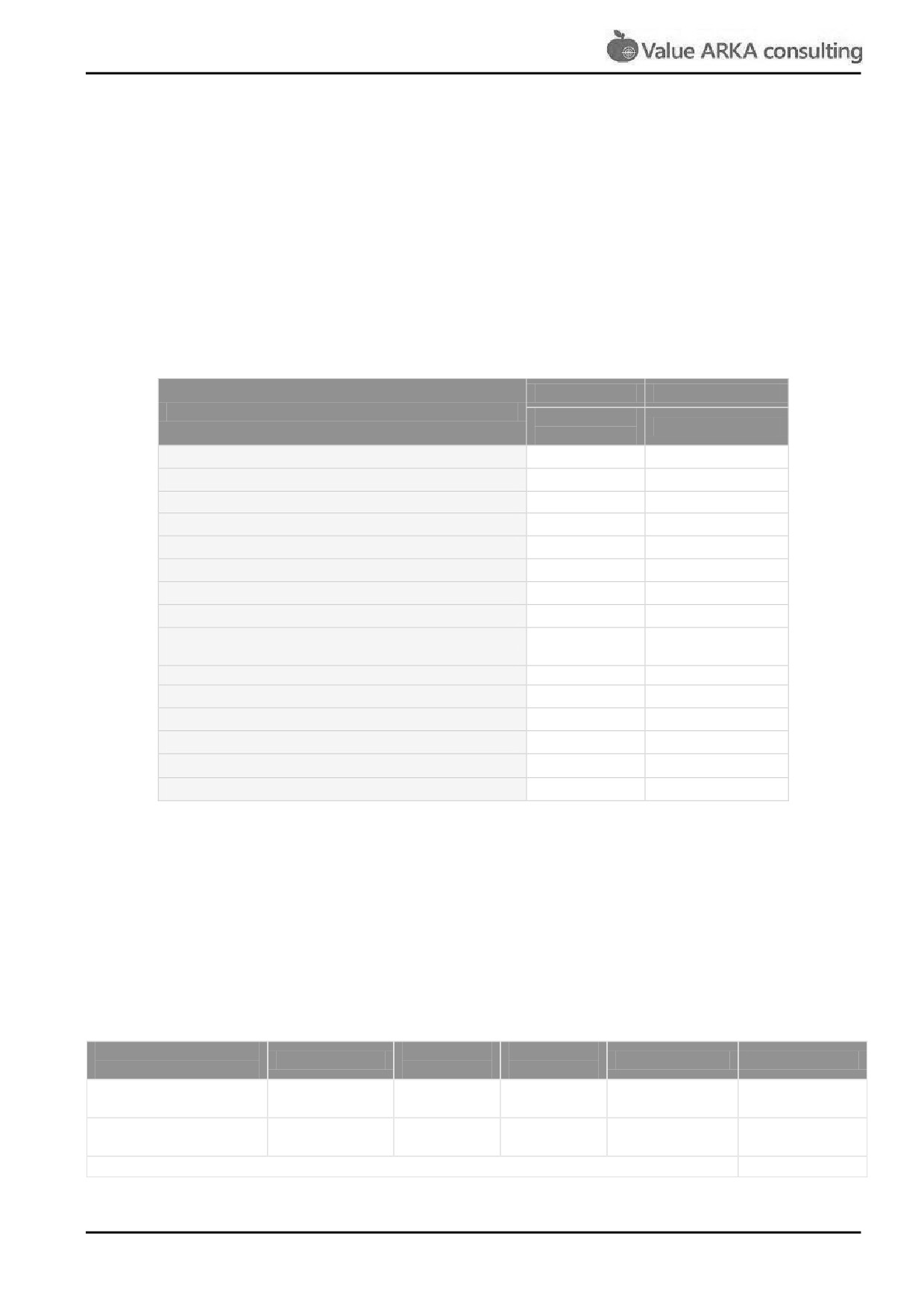

Долгосрочные

Краткосрочные

обязательства;

обязательства;

43,71%

19,88%

Капитал и

резервы;

36,41%

Источник: данные Заказчика

Рис. 2.3.2 Структура капитала и обязательств Общества на 31.03.2018г., %

23

Внеоборотные активы Общества представлены финансовыми вложениями и отложенными

налоговыми активами и совокупно составляют 2,32%активов.

Оборотные активы, представлены НДС по приобретенным ценностям, дебиторской задолженностью,

денежными средствами и совокупно составляют 97,68%.

Собственный капитал, который представлен статьями «Уставный капитал«, «Добавочный капитал« и

«Нераспределенная прибыль«, составляет36,41% пассивов.

Долгосрочные заемные средства составляют 43,71% пассивов.

Краткосрочные обязательства на

31.03.2018 г. Представлены статьями

«Заемные средства« и

«Кредиторская задолженность« и составляют 19,88%пассивов.

Для детального анализа изменения долей статей баланса в валюте баланса предлагаем вертикальный

анализ бухгалтерского баланса Общества.

Вертикальный анализ бухгалтерского баланса

Таблица 2.3.2

Статьи

2015

2016

2017

1 кв. 2018

Финансовые вложения

99,50%

94,16%

0,01%

2,32%

Отложенные налоговые активы

0,00007%

0,00013%

0,00005%

0,00005%

Итого внеоборотных активов

99,50%

94,16%

0,01%

2,32%

НДС по приобретенным ценностям

0,02%

0,02%

0,01%

0,01%

Дебиторская задолженность

0,47%

5,72%

97,24%

97,28%

Денежные средства и денежные эквиваленты

0,01%

0,11%

2,7390%

0,39%

Итого оборотных активов

0,50%

5,84%

99,99%

97,68%

Итого активов

100,00%

100,00%

100,00%

100,00%

Уставный капитал (складочный капитал, уставный фонд,

7,92%

6,85%

6,87%

6,87%

вклады товарищей)

Добавочный капитал (без переоценки)

31,66%

27,41%

27,47%

27,45%

Нераспределенная прибыль

2,09%

2,20%

2,06%

2,09%

Итого капитал

41,68%

36,46%

36,39%

36,41%

Заемные средства

47,18%

53,79%

43,73%

43,71%

Итого долгосрочных обязательств

47,18%

53,79%

43,73%

43,71%

Заемные средства

0,06%

0,10%

0,11%

0,12%

Кредиторская задолженность

11,092%

9,65%

19,77%

19,77%

Итого краткосрочных обязательств

11,15%

9,75%

19,88%

19,88%

Итого обязательств

58,32%

63,54%

63,61%

63,59%

Итого обязательства + капитал

100,00%

100,00%

100,00%

100,00%

Источник: данные Заказчика, расчеты Оценщика

Подробный анализ основных статей баланса приведен далее.

Анализ активов

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения по состоянию на дату оценки составляют 46 500 тыс. руб.

Расшифровка представлена в таблице ниже.

Расшифровка долгосрочных финансовых вложений

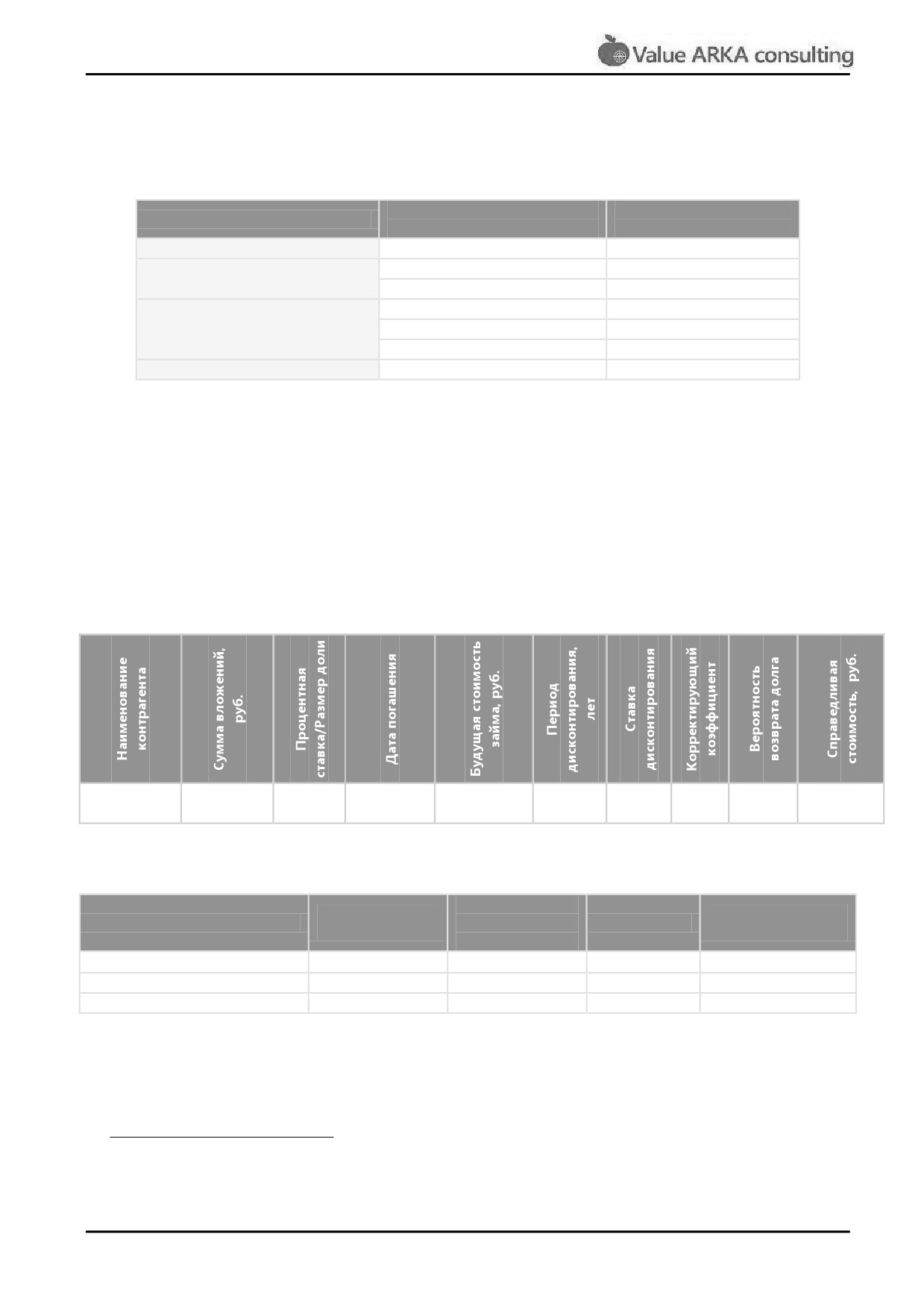

Таблица 2.3.3

Размер доли,

Наименование контрагента

Вид вложений

процентная

Сумма, руб.

ставка

ООО «СФО ПРОГРЕСС«

Доля в УК

100%

200 000,00

ООО «Променад«

Займ, договор № 15/12/2017 от 28.12.2017

18 % годовых

46 300 000,00

Итого

46 500 000,00

24

Источник: данные Заказчика

Отложенные налоговые активы

Отложенные налоговые активы по состоянию на 31.03.2018 г. составляют 1 тыс. руб.

НДС по приобретенным ценностям

НДС по приобретенным ценностям по состоянию на 31.03.2018 г. составляет 292 тыс. руб.

Дебиторская задолженность

Дебиторская задолженность Общества на дату оценки составляет1 949 648 тыс. руб. Расшифровка

статьи представлена далее.

Расшифровка дебиторской задолженности

Таблица 2.3.4

Дата

Статус

Наименование контрагента

Сумма, руб.

возникновения

задолженности

задолженности

ООО «Атриум групп«

4 180,00

26.02.2014

Просроченная

ЗАО «АК «Арт-Аудит«

44 500,00

31.03.2018

текущая

ООО «БГП«

1 180 000,00

26.01.2018

текущая

ООО «Променад«

593 556,16

31.03.2018

текущая

ООО «СФО ПРОГРЕСС«

1 947 690 872,91

31.03.2018

текущая

Расходы будущих периодов -

18 959,97

31.03.2018

текущая

СКБ Контур

Расчеты с подотчетными лицами

10 490,49

31.03.2018

текущая

Расходы с бюджетом

98 509,00

31.03.2018

текущая

Расходы с внебюджетными фондами

6 815,67

31.03.2018

текущая

Итого

1 949 647 884,20

Источник: данные Заказчика

Денежные средства и денежные эквиваленты

Денежные средства и денежные эквиваленты по состоянию на 31.03.2018 г. составляет 7 764 тыс. руб.

Анализ пассивов

Собственный капитал

На 31.03.2018 г. собственный капитал Общества составил 729 705тыс. рублей.

Уставный капитал Общества составляет 137 592тыс. рублей.

Добавочный капитал (без переоценки) составляет 550 246 тыс. рублей.

Нераспределенная прибыль составляет 41 867тыс. рублей.

Заемные средства

На 31.03.2018 г. Заемные средства составляют: долгосрочные 875 991 тыс. руб., краткосрочные

(начисленные проценты) 2 337 тыс. руб.

25

Расшифровка займов

Таблица 2.3.5

Займы всего, в

875 990 900,00

2 336 905,45

т.ч.

Договор займа

№ 01-210714 от

Не более 500

3 960 495,00

0,10%

21.07.2019

1 200 371,37

нет

0

(АО «Аризона«)

21.07.2014

млн.руб.

Договор займа

№ 03-210714 от

Не более 500

479 416 950,00

0,10%

21.07.2019

1 135 289,05

нет

0

(АО «Наруми«)

21.07.2014

млн.руб.

№ 02-

Договор займа

Не более 2

26/08/2015 от

525 000,00

0,10%

29.08.2016

1 245,03

нет

0

(АО «Наруми«)

млн.руб.

26.08.2015

Кредиторская задолженность

Кредиторская задолженность Общества на дату оценки составляет 396 167 тыс. руб. Расшифровка

статьи представлена далее.

Расшифровка кредиторской задолженности

Таблица 2.3.6

Дата

Статус

Наименование контрагента

Сумма, руб.

возникновения

задолженности

задолженности

Расчеты с бюджетом

5 484,00

31.03.2018

текущая

Расчеты с внебюджетными фондами

2 380,46

31.03.2018

текущая

Новый Регистратор ЗАО

8 000,00

31.03.2018

текущая

Расчеты по оплате труда

20 010,00

31.03.2018

текущая

ТРИНПИК Пропети Менеджмент ООО

18 652,66

31.03.2018

текущая

АО «Аризона«

123 336 537,67

31.03.2018

текущая

АО «Аризона«

272 776 390,58

31.03.2018

текущая

Итого

396 167 455,37

Источник: данные Заказчика

Оценочные обязательства

Оценочные обязательства Общества на дату оценки составляет 5 тыс. руб.

Анализ доходов и расходов

Отчет о финансовых результатах деятельности на дату оценки, тыс. руб.

Таблица 2.3.7

Статьи

Код строки

2015

2016

2017

Выручка

2 110

0

0

0

Себестоимость продаж

2 120

0

0

0

Валовая прибыль (убыток)

2 100

0

0

0

Коммерческие расходы

2 210

0

0

0

Управленческие расходы

2 220

568

632

110

Прибыль (убыток) от продаж

2 200

-568

-632

-110

Доходы от участия в других организациях

2 310

0

0

0

Проценты к получению

2 320

83 381

54 797

1 171

26

Статьи

Код строки

2015

2016

2017

Проценты к уплате

2 330

808

1 006

216

Прочие доходы

2 340

0

0

0

Прочие расходы

2 350

74

1 338

6

Прибыль (убыток) до налогообложения

2 300

81 931

51 821

839

Текущий налог на прибыль

2 410

16 391

10 629

168

в т.ч. постоянные налоговые обязательства

2 421

4

267

0

(активы)

Изменение отложенных налоговых

2 430

0

0

0

обязательств

Изменение отложенных налоговых активов

2 450

1

-2

0

Прочее

2 460

0

0

0

Чистая прибыль (убыток)

2 400

65 541

41 190

671

Основные финансовые показатели

Таблица 2.3.8

Основные финансовые

2016

2017

1 кв. 2018

показатели

Выручка от реализации

0

0

0

Среднемесячная выручка от

0

0

0

реализации

Чистая прибыль (убыток)

65 541

41 190

671

Общая долговая нагрузка

997 382

1 274 231

1 274 495

Стоимость чистых активов

572 381

729 034

729 705

Валюта баланса

1 569 775

2 003 269

2 004 206

Источник: данные Заказчика, расчеты Оценщика

Общество не получало на протяжении всего анализируемого периода выручку и не

имело

расходов, связанных с основным видом деятельности. Таким образом, Общество не ведет

основной вид деятельности.

Прибыль до налогообложения формировалась за счет управленческих расходов, процентов к

получению и оплате, а также прочих расходов.

Увеличение долговой нагрузки может говорить об усилении финансовой зависимости

предприятия.

Коэффициентный анализ деятельности

Для оценки финансовой устойчивости АО

«Лукас« необходимо провести анализ его

платежеспособности, финансовой устойчивости и деловой активности.

Показатели платежеспособности

Одними из ключевых показателей платежеспособности могут выступать:

коэффициент текущей ликвидности, рассчитываемый как отношение оборотных активов к

краткосрочным обязательствам;

коэффициент абсолютной ликвидности, рассчитываемый как отношение денежных средств и

краткосрочных инвестиций к краткосрочным обязательствам;

коэффициент среднесрочной ликвидности, рассчитываемый как отношение быстро и средне

реализуемых активов к сумме краткосрочных долговых обязательств.

27

Коэффициенты ликвидности

Таблица 2.3.9

Критическое

Показатели

2015 г.

2016 г.

2017 г.

значение

Коэффициент текущей

0,04

0,60

5,03

2-2,5

ликвидности

Коэффициент абсолютной

0,00

0,01

0,14

0,2-0,5

ликвидности

Коэффициент среднесрочной

0,04

0,60

5,03

0,7-1

ликвидности

Источник: данные Заказчика, расчеты Оценщика

Коэффициент текущей ликвидности на 31.12.2017 г. выше критического значения, что говорит о

способности компании выполнять обязательства за счет всех текущих активов.

Коэффициент абсолютной ликвидности ниже критического значения, что говорит о низкой

оперативности реагирования по краткосрочным обязательствам за счет абсолютно ликвидных

активов.

Коэффициент среднесрочной ликвидности выше критического значения, что говорит о высокой

оперативности реагирования по обязательствам в среднесрочный период.

Показатели финансовой устойчивости

Коэффициенты финансовой устойчивости

Таблица 2.3.10

Критическое

Показатели

2015 г.

2016 г.

2017 г.

значение

Коэффициент автономии

0,42

0,36

0,36

>0,5

Коэффициент отношения заемных и

1,40

1,74

1,75

<0,7

собственных средств

Источник: данные Заказчика, расчеты Оценщика

Коэффициент автономии

(коэффициент собственности) ниже критического значения. Таким

образом, предприятие является зависимым от заемных средств.

Коэффициент соотношения заемных и собственных средств за период 2015-2017 гг. повысился, что

говорит об усилении зависимости предприятия от привлечения заемных средств.

Чистый оборотный капитал, руб.

Таблица 2.3.11

2015 г., тыс.

2016 г., тыс.

2017 г., тыс.

Показатели

руб.

руб.

руб.

Чистый оборотный

-144 683

-61 246

1 604 824

капитал

Источник: данные Заказчика, расчеты Оценщика

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия,

поскольку превышение оборотных средств над краткосрочными обязательствами означает, что

предприятие не только может погасить свои краткосрочные обязательства, но и имеет резерв для

расширения деятельности.

По итогам 2017 г. чистый оборотный капитал стал положительным за счет увеличения статьи

«Дебиторская задолженность«.

Показатели рентабельности деятельности и деловой активности

Расчет не проводился в виду того, что Общество не получает выручки и не несет расходов, связанных

с основным видом деятельности.

28

Анализ вероятности банкротства

Анализ вероятности банкротства предприятия был проведен на основании Z-модель Альтмана. Для

непроизводственных предприятий

(акции которых не котируются на бирже) используется

4-хфакторная Z-модель Альтмана.

Анализ вероятности банкротства (Z-модель Альтмана) АО «Лукас«

Таблица 2.3.12

Расчет

Фактическое

Вес

Показатель

суммы

значение

показателя

баллов

Отношение оборотного капитала к сумме

0,80

6,56

5,26

активов предприятия

Отношение нераспределенной прибыли к

0,02

3,62

0,07

сумме активов предприятия

Отношение прибыли до налогообложения

0,03

6,72

0,17

к сумме активов предприятия

Отношение стоимости собственного

0,57

1,05

0,60

капитала к стоимости заемного капитала

Итого

6,10

Источник: данные Заказчика, расчеты Оценщика

В данном случае сумма баллов 6,10: предприятие находится в

«зеленой зоне«

- вероятность

банкротства низкая.

Общие выводы по финансовому анализу предприятия

Наибольшую долю активов на 31.03.2018 г. составляет дебиторская задолженность (97,28%),

т.о. структура баланса ликвидная.

Долгосрочные заемные средства составляют 43,71%, краткосрочные - 19,88%.

Коэффициент абсолютной ликвидности лежит вне пределов нормативных значений.

Предприятие является зависимым от внешних источников финансирования.

На протяжении всего анализируемого периода Общество не ведет основной вид

деятельности.

В результате анализа бухгалтерской отчетности АО «Лукас« на 31.03.2018 г. можно

сделать вывод о разнонаправленных тенденциях в деятельности компании.

29

3. СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ОБЗОРЫ

Экономическая среда функционирования предприятия создается системой взаимоотношений рынка

факторов производства, рынка капитала, рынка товаров и услуг между собой, а также

взаимоотношений этих рынков с государством, фирмами и домохозяйствами.

Экономическую среду определяют и характеризуют:

степень интеграции российской экономики в мировую систему;

конъюнктура на мировых рынках и курсы валют;

уровень жизни и динамика покупательной способности потребителей;

состояние альтернативных и смежных рынков;

уровень инфляции и динамика изменения ее параметров и пр.

Экономическая среда формирует спрос, предложение и цены на предприятия, принципы

распределения объектов между пользователями, а также критерии выбора вариантов наилучшего и

наиболее эффективного использования объектов недвижимости.

Социальную среду функционирования объекта определяют следующие факторы:

престижность района местоположения объекта, определяемая составом социальных групп и

институтов, размещенных и (или) функционирующих на территории района;

состав населения, численность, пол, возраст, распределение по территории;

динамика изменения численности и состава населения;

состояние рынка труда и уровень занятости населения и пр.

Анализ общеэкономической и социально-политической ситуации отражает емкость рынка

аналогичных предприятий. Соответственно, очевидно, что социальные и экономические факторы

непосредственно влияют на формирование цены объекта на текущий момент и в перспективе.

Таким образом, необходимым и важным этапом определения реальной справедливой стоимости,

является анализ экономико-социальной среды функционирования объекта оценки, который

включает: анализ макроэкономической ситуации Российской Федерации и региона расположения

объекта оценки, анализ состояния и выявление тенденций и перспектив развития рынка объекта

оценки.

В данном разделе приводится анализ влияния политических и социально-экономических факторов

на рынок оцениваемого объекта. Краткий обзор социально-экономического развития Российской

Федерации и Москвы приводится в Приложениях 1 и 2 настоящего Отчета.

АО «Лукас« может позиционироваться на рынке как действующее предприятие.

Основным видом деятельности компании является деятельность в области права и бухгалтерского

учета, однако на дату оценки основную деятельность компания не ведет.

В данном разделе приводится краткий обзор рынка инвестиций Москвы и анализ особенностей

покупки компаний с ограниченной ответственностью.

30

3.1. Анализ влияния общей политической и социально-экономической обстановки

в стране расположения Объекта оценки на рынок оцениваемого Объекта3

По итогам 2017 года ВВП РФ вырос на 1,5%. Таким образом, российская экономика вышла из

рецессии, пережив семь кварталов падения подряд. Впрочем, до целевых темпов роста

Минэкономразвития (2%) российская экономика пока не дотянула. В последние месяцы прошлого

года, по данным Минэкономразвития, экономический рост в России замедлился: в четвертом

квартале рост ВВП составил 0,9%, и это при том, что за период с октября по декабрь цены на нефть

были достаточно высокими.

В первом квартале 2018 года аналитики ожидают, что темпы роста экономики страны составят 1,7%.

Согласно экспертному мнению, рост российской экономики в первом полугодии 2017 года во

многом был связан с эффектом низкой базы и носил восстановительный характер. Большая его часть

объясняется восстановлением цен на нефть и масштабными проектами (такими, как возведение

Керченского моста, строительство инфраструктуры к Чемпионату мира по футболу-2018), новых

драйверов роста при этом не появилось.

Если смотреть по отраслям, то темпы роста выше среднего в 2017 году показывали сельское

хозяйство и грузоперевозки, в отстающих

- промышленное производство, строительство и

розничные продажи. Низкий рост последних двух отраслей связан с невысоким потребительским

спросом. О слабости спроса говорят и операционные результаты розничных сетей («Магнита«, X5

Retail Group, «Дикси«). Это вполне объяснимо, так как реальные доходы населения (доходы после

осуществления платежей по кредитам и т.п.) снижались четыре года кряду (в 2014 они снизились на

0,7%, в 2015 - на 3,2%, в 2016 - на 5,9%, в 2017 - на 0,9%-1,2%.) и лишь недавно вернулись к росту.

Зарплаты россиян растут медленными темпами и отстают от темпов роста закредитованности

населения. Определённый оптимизм в отношении положительной динамики реальных доходов

населения дают такие данные, как рост продаж автомобилей и бытовой техники на 10%-15% в

прошлом году. По мнению аналитиков, потребительский спрос не станет новым драйвером роста

российской экономики.

Политические решения и судьба страны

В этом году важным событием для российской экономики будет и выбор нового кабинета министров

Владимиром Путиным. Официально имя нового премьера будет объявлено после инаугурации

Владимира Путина (по предварительным данным, церемония назначена 7 мая), но кто займёт кресло

премьер-министра, может стать ясно и ранее. Главный фаворит на пост премьера - Дмитрий

Медведев. Но его кресло способна занять и Эльвира Набиуллина, которая добилась очевидных

успехов на посту главы Банка России. Есть определённая интрига и касательно министра финансов:

ряд экспертов желает видеть на этом посту Алексея Кудрина. После утверждения президентом

России нового состава кабинета министров станет понятно, в каком направлении будет двигаться

российская экономика в ближайшие годы.

Рубль в эпоху геополитических рисков

Главными факторами для динамики рубля остаются цены на нефть и отношение инвесторов к

развивающимся рынкам и, в частности, к российским активам. Восстановление нефти до отметок

около $70 баррель (это максимум с 2014 года) создало для рубля потенциал для укрепления, но

реализовать его не даёт настороженное отношение инвесторов к развивающимся рынкам в

последнее время и внешнеполитическое давление на Россию со стороны западных стран. Из—за

последнего в марте западные инвесторы старались обходить стороной российские активы. В

результате для курса пары доллар/рубль актуальным остаётся торговый коридор 56,5-58,5 руб., для

курса пары евро/рубль - диапазон 69,5-71,5 руб.

3 https://1prime.ru/experts/20180405/828682261.html, дата публикации: 05.04.2018

31

В апреле внешнеполитическое давление на Россию продолжится. Впрочем, российская экономика

адаптировалась к условиям санкций, а высылка дипломатов и словесная критика не несут никаких

экономических последствий. Маловероятно, что США и Европа пойдут по отношению к России на

крайние экономические меры - отказ от закупки российского газа (это больно ударит по самой

Европе) или запрет на покупку российских облигаций (это будет мощным негативом для Лондона и

Нью-Йорка в качестве мировых финансовых столиц). Наиболее вероятен сценарий аккуратного

давления на Россию, но это существенного влияния на динамику рубля не оказывает.

Важным фактором для динамики рубля по-прежнему остаются цены на нефть. В марте котировки

черного золота вернулись к росту на фоне готовности Саудовской Аравии продлить текущее

соглашение по сокращению квот. В ближайшие недели Brent может подняться до $72 за баррель.

Для западных инвесторов остаются интересными российские облигации из-за высокой доходности

(7%-7,5% - это существенно выше уровня инфляции). В марте индекс ОФЗ Micex RGBI обновил

исторический максимум, а доля ОФЗ во владении нерезидентами выросла до рекордных 34% (при

этом доля нерезидентов в новых выпусках составляет более 70%).

В предпоследнюю пятницу первого квартала 2018 года, 23 марта, Банк России снизил ключевую

ставку на 0,25%, до 7,25%.

3.2. Обзор рынка инвестиций Москвы за 1 квартал 2018 года4

Общая макроэкономическая ситуация

Объем инвестиций в основной капитал крупных и средних организаций Москвы (по полному кругу

хозяйствующих субъектов) в январе-декабре 2017г. составил 1 972,3 млрд. руб. (112,8% к уровню

января-декабря 2016 г.) По данным Департамента экономической политики и развития города, 59%

инвестиций в основной капитал Москвы в 2017 году - собственные средства организаций.

Внешнеторговый оборот Москвы по итогам 2017 г. увеличился на 27% по сравнению с 2016 г. и

составил в текущих ценах 247,2 млрд. USD, в том числе экспорт - 148,6 млрд. USD, (рост на 25,5% к

2016 г.), импорт - 98,6 млрд. USD (рост на 29,1% к 2016 г.)

В 2017 г. Москва осуществляла торговлю с 223 странами мира. С долей 18,6% в товарообороте

лидирует Китай.41,7% экспорта приходится на 5 стран, в т. ч. Алжир (10%), Казахстан (9,8%), Беларусь

(8,5%), Египет (7,2%) и Китай (6,2%).В объеме импорта с общей долей 55,7% лидируют Китай (21,8%),

Германия (11,2%), США (7,3%), Франция (6%), Италия (4,8%) и Беларусь (4,6%).

Индикаторы инвестиционного рынка

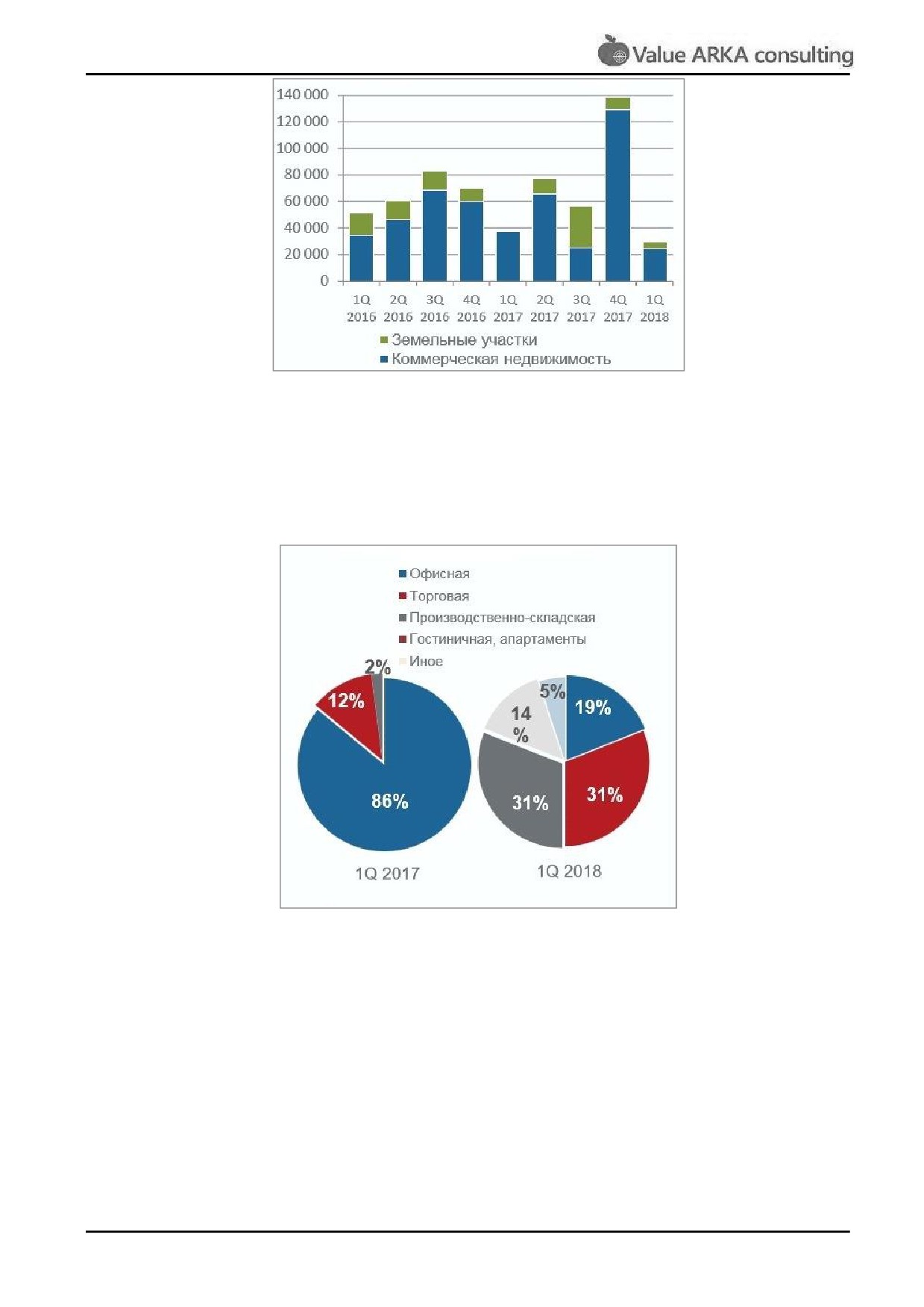

После исключительного результата 4 квартала 2017 г., рынок инвестиций Москвы замедлился. В 1

квартале 2018 г. общий объем инвестиций в недвижимое имущество Москвы составил $524 млн. (29

762 млн. руб.), что в 4,6 раза ниже объема за 4 квартала 2017 г. и в 1,3 раза ниже уровня 1 квартала

2017 г. Крупных сделок зафиксировано не было, 75% вложений сформировано сделками размером

1,5 - 5 млрд. RUB.

В 1 квартале 2018 г. основная доля (82%) инвестиций по-прежнему приходится на коммерческую

недвижимость. Объем вложений составил $429 млн. (24 366 млн. руб.), -81% к 4 кварталу 2017 г.

Офисы (19%): доля сегмента, традиционно лидирующего на рынке инвестиций Москвы, снизилась с

44% за 2017 год до 19% за 1КВ. 2018 года.

Торговля (31%): рынок сформирован сделками по продаже недостроенного ТРЦ «Торжок« (124 тыс.

кв.м.) за 5,2 млрд. RUB и ТЦ «Карамель« (13,5 тыс. кв.м.) за 1,7 млрд. RUB.

Производство (31%): ФСК «Лидер« приобрела Завод ЖБИ за 2 млрд. RUB.

Гостиницы (14%): компания Airhotel приобрела отель «Аэростар« за 2,9 млрд. RUB.

32

Рис. 3.2.1 Объем инвестиций, млн. руб.

Объем инвестиций в земельные участки в 1 квартале 2018 г. составил $95 млн. (5 396 млн. руб.), -39%

в USD (-41% в RUB). Stone Hedge купила участок 0,48 га на Долгоруковской улице за 700 млн. руб.,

ФСК «Лидер« приобрела участок 1,8 га в Хорошевском р-не за 1,5 млрд. руб.

Активность иностранных инвесторов на низком уровне - 2%.

Ставки капитализации по итогам 1КВ. 2018 г.: офисы - 10,5%, торговля - 11%, склады - 12,5%.

Рис. 3.2.2 Структура инвестиций в коммерческую недвижимость Москвы

Итоги и прогнозы для рынка инвестиций г. Москвы

Несмотря на благоприятный экономический контекст

1 квартала

2018 года

(низкий уровень

инфляции, стабильный рубль и смягчение условий кредитования), рынок инвестиций Москвы

замедлился: в 1 квартале 2018 объем сделок составил $523 млн (29 762 млн руб.) или -78% в USD к 4

квартала 2017 года и -22% в USD к 1 кварталу 2017 года.

На долю офисов в 1 квартале 2018 года приходится 19% против 44% от общего объема за весь 2017

год и 86% за 1 квартал 2017 г. На фоне оживления инвестиционной активности в Санкт-Петербурге,

доля Москвы в общем объеме инвестиций в РФ в 1 квартале 2018 снизилась до 45%. Основными

инвесторами по-прежнему являются российские игроки, доля иностранных инвестиций не

превышает 2%.

33

Во 2 квартале 2018 года ожидается усиление инвестиционной активности и закрытие сделок на сумму

60-80 млрд. руб.

3.3. Анализ особенностей покупки компаний с ограниченной ответственностью

Спрос на готовый бизнес

Окончательно сформировался бизнес, основанный на покупке недооцененных или проблемных

готовых предприятий, выведении их на уровень прибыльности и дальнейшей перепродаже.

Готовые фирмы - сравнительно новое предложение на рынке юридических и финансовых услуг.