ОТЧЕТ №2018-8315/45/3/3 об оценке рыночной стоимости 2119 акций обыкновенных ОАО ""Газпром Оргэнергогаз"

ОТЧЕТ №2018-8315/45/3/3

об оценке рыночной стоимости

2119 акций обыкновенных ОАО ""Газпром Оргэнергогаз", 1-02-01723-A

171 акций обыкновенных АО "Газпром газораспределение Брянск", 1-01-42140-A

292 акций обыкновенных ОАО "КЗОЦМ", 1-02-55776-D

37 879 акций обыкновенных ПАО "Ульяновскэнерго", 1-02-00295-A

700 акций обыкновенных АО "Мостостройиндустрия",1-02-04972-A

2 232 акций обыкновенных АО "ШААЗ",1-02-45249-D

1 021 акций обыкновенных ПАО «ЧАЗª, АО, 1-01-55127-D

206 акций привилегированных ОАО "Обьнефтегазгеология", 2-01-00399-F

676 акций обыкновенных ПАО "Камгэсэнергострой", 1-01-55471-D

23 652 акций обыкновенных АО "Комитекс", 1-01-00116-D

Дата проведения оценки: 18.01.2019 г.

Дата составления отчета: 21.01.2019 г.

Москва

2019

2

СОДЕРЖАНИЕ

1 ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

3

2 ЗАДАНИЕ НА ОЦЕНКУ

5

3 СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

6

4 ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ

ОЦЕНКИ

7

5 ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

9

6 ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

10

6.1 ПЕРЕЧЕНЬ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ КОЛИЧЕСТВЕННЫЕ

И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

10

6.2 КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

11

6.2.1 Сведения об объекте оценки

11

6.2.2 Общая характеристика предприятий (эмитентов)

16

6.2.3 Реквизиты оцениваемых предприятий

20

6.2.4 Информация о выпускаемой продукции (товарах) и (или) выполняемых работах, оказываемых услугах

25

6.2.5 Информация о результатах производственно-хозяйственной деятельности

25

6.2.6 Сведения о выплаченных дивидендах

26

6.2.7 Распределение чистой прибыли

33

6.2.8 Перспективы развития Общества

33

6.2.9 Основные потребители продукции

33

7 АНАЛИЗ РЫНКА

34

7.1 МАКРОЭКОНОМИЧЕСКИЙ АНАЛИЗ

34

8 ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ

45

8.1 ЭТАПЫ ПРОВЕДЕНИЯ ОЦЕНКИ

45

8.2 ПОДХОДЫ К ОЦЕНКЕ

45

8.2.1 Затратный подход

45

8.2.2 Сравнительный подход

46

8.2.3 Доходный подход

47

8.2.4 Выбранная методика

48

8.3 ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЙ НА ОСНОВЕ ЗАТРАТНОГО ПОДХОДА

50

8.3.1 Оценка активов

51

8.3.1.1 Оценка основных средств

51

8.3.1.2 Оценка стоимости запасов

51

8.3.1.3 Оценка дебиторской задолженности

53

8.3.1.4 Оценка денежных средств

55

8.3.1.5 Оценка прочих оборотных активов

56

8.3.2 Оценка статей пассива

57

8.3.2.1 Оценка заемных средств

57

8.3.2.2 Оценка кредиторской задолженности

57

8.3.2.3 Оценка оценочных обязательств

58

8.3.2.4 Результаты оценки стоимости на основе затратного подхода

59

8.4 ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЙ НА ОСНОВЕ ДОХОДНОГО ПОДХОДА

66

8.4.1 Сущность метода дисконтирования денежных потоков

66

8.4.2 Выбор дисконтируемого денежного потока

67

8.4.3 Выбор длительности прогнозного периода

69

8.4.4 Расчет денежного потока

71

8.4.4.1 Анализ и прогноз выручки и себестоимости

71

8.4.4.2 Анализ и прогноз коммерческих, управленческих расходов и EBIT

73

8.4.4.3 Расчет денежного потока

75

8.4.4.4 Ставка дисконтирования

81

8.4.4.5 Расчет итоговых поправок и рыночной стоимости в рамках доходного подхода

88

8.5 ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЙ НА ОСНОВЕ СРАВНИТЕЛЬНОГО ПОДХОДА

99

8.5.1 Описание методов сравнительного подхода

99

8.5.2 Информационная база, выбор методов оценки

100

8.5.3 Выбор и расчет оценочных мультипликаторов

101

8.5.4 Расчет рыночной стоимости

104

9 СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ

105

9.1 ОПРЕДЕЛЕНИЕ СКИДКИ ЗА НЕКОНТРОЛЬНЫЙ ХАРАКТЕР ПАКЕТА

106

9.2 ОПРЕДЕЛЕНИЕ СКИДКИ ЗА НЕЛИКВИДНЫЙ ХАРАКТЕР ПАКЕТА

109

9.3 РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТОВ ОЦЕНКИ

110

9.4 ЗАКЛЮЧЕНИЕ О РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТОВ ОЦЕНКИ

111

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

112

Нормативные документы

112

Справочная литература

112

Методическая литература

112

ПРИЛОЖЕНИЯ К ОТЧЕТУ

113

Приложение 1

113

ИСПОЛЬЗУЕМАЯ ТЕРМИНОЛОГИЯ

113

Приложение 2

117

КОПИИ ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ПРАВОМОЧНОСТЬ ПРОВЕДЕНИЯ ОЦЕНКИ

117

3

Общество с ограниченной ответственностью

для писем: 107078,г. Москва, а/я 421

е-mail: zelenov@zao-sao.ru

1 ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Основание для проведения оценки: Договор № 2018-8315/45 об оказании услуг по оценке от 19.12.2018 г.

Общая информация, идентифицирующая объект оценки:

9

Объекты оценки:

2119 акций обыкновенных ОАО ""Газпром Оргэнергогаз", 1-02-01723-A (дата регистрации 15.01.2003);

171 акция обыкновенная АО "Газпром газораспределение Брянск", 1-01-42140-A (дата регистрации 28.04.2008);

292 акции обыкновенные ОАО "КЗОЦМ", 1-02-55776-D (дата регистрации 30.06.2008);

37 879 акций обыкновенных ПАО "Ульяновскэнерго", 1-02-00295-A (дата регистрации

26.10.2010);

700 акций обыкновенных АО "Мостостройиндустрия",1-02-04972-A (дата регистрации 31.08.2009);

2 232 акции обыкновенные АО "ШААЗ",1-02-45249-D (дата регистрации 22.05.2009);

1 021 акция обыкновенная ПАО "ЧАЗ", АО, 1-01-55127-D (дата регистрации 13.07.2007);

206 акций привилегированных ОАО "Обьнефтегазгеология", 2-01-00399-F (дата регистрации 29.05.2009);

676 акций обыкновенных ПАО "Камгэсэнергострой", 1-01-55471-D (дата регистрации 13.05.2010);

23 652 акции обыкновенных АО "Комитекс", 1-01-00116-D (дата регистрации 24.01.2005).

9

Цель оценки: Определение рыночной стоимости объектов оценки.

9

Предполагаемое использование результатов оценки и связанные с этим ограничения: для использования при

определении цены для совершения сделки или иных действий с Объектами оценки, в том числе при совершении

сделок купли-продажи, разрешении имущественных споров. Ограничение - отчет не может быть использован для

иных целей.

9

Заказчик оценки: Коммерческий Банк «Русский Торговый Банк» (общество с ограниченной ответственностью)

(КБ «РТБК» (ООО)).

9

Порядковый номер отчета: Отчет № 2018-8315/45/3/3

9

Дата проведения оценки: 18 января 2019 г.

9

Дата составления отчета: 21 января 2019 г.

9

Балансовая стоимость объектов оценки:

№ п/п

Наименование и характеристика объекта

Балансовая стоимость, руб.

1

Акции обыкновенные ОАО ""Газпром Оргэнергогаз", 1-02-01723-A

250 042 000,00

2

Акции обыкновенные АО "Газпром газораспределение Брянск", 1-01-42140-A

250 283 979,00

3

Акции обыкновенные ОАО "КЗОЦМ", 1-02-55776-D

249 991 420,00

4

Акции обыкновенные ПАО "Ульяновскэнерго", 1-02-00295-A

250 001 400,00

5

Акции обыкновенные АО "Мостостройиндустрия",1-02-04972-A

250 329 443,00

6

Акции обыкновенные АО "ШААЗ",1-02-45249-D

250 042 032,00

7

Акции обыкновенные ПАО «ЧАЗ», АО, 1-01-55127-D

250 145 000,00

8

Акции привилегированные ОАО "Обьнефтегазгеология", 2-01-00399-F

250 515 246,58

9

Акции обыкновенные ПАО "Камгэсэнергострой", 1-01-55471-D

250 042 936,00

10

Акции обыкновенные АО "Комитекс", 1-01-00116-D

250 001 640,00

Результаты оценки 100% пакетов акций Предприятий, полученные при применении различных подходов к оценке с

учетом округления:

Доходн

№

Затратный

Весовой

Весовой

Сравнительн

Весовой

Взвешенн

Наименование

ый

п/

подход, тыс.

коэффицие

коэффицие

ый подход,

коэффицие

ый итог,

предприятия

подход,

п

руб.

нт

нт

тыс. руб.

нт

тыс. руб.

тыс. руб.

ОАО ""Газпром

2 097 367

1

0

0

0

0

2 097 367

1

Оргэнергогаз"

АО "Газпром

3 520 814

1

1 375 682

0

3 647 116

0

3 520 814

2

газораспределение Брянск"

3

ОАО "КЗОЦМ"

2 018 066

1

0

0

4 458 153

0

2 018 066

4

ПАО "Ульяновскэнерго"

1 553 940

1

3 156 955

0

15 194 485

0

1 553 940

АО

1 097 149

1

480 008

0

1 248 285

0

1 097 149

5

"Мостостройиндустрия"

6

АО "ШААЗ"

1 650 316

1

631 767

0

6 908 658

0

1 650 316

7

ПАО «ЧАЗ»

0

1

0

0

0

0

0

ОАО

не

1

250 071

1

не применялся

0

250 071

8

"Обьнефтегазгеология"

применялся

9

ПАО "Камгэсэнергострой"

727 129

1

1 457 217

0

6 537 451

0

727 129

10

АО "Комитекс"

991 281

1

672 249

0

3 452 356

0

991 281

5

2 ЗАДАНИЕ НА ОЦЕНКУ

2119 акций обыкновенных ОАО ""Газпром Оргэнергогаз", 1-02-01723-A (дата

регистрации 15.01.2003);

171 акция обыкновенная АО "Газпром газораспределение Брянск", 1-01-42140-A (дата

регистрации 28.04.2008);

292 акции обыкновенные ОАО "КЗОЦМ", 1-02-55776-D (дата регистрации 30.06.2008);

37 879 акций обыкновенных ПАО "Ульяновскэнерго", 1-02-00295-A (дата регистрации

26.10.2010);

700 акций обыкновенных АО "Мостостройиндустрия",1-02-04972-A (дата регистрации

31.08.2009);

1

Объект оценки

2 232 акции обыкновенные АО "ШААЗ",1-02-45249-D (дата регистрации 22.05.2009);

1 021 акция обыкновенная ПАО "ЧАЗ", АО, 1-01-55127-D (дата регистрации

13.07.2007);

206 акций привилегированных ОАО "Обьнефтегазгеология", 2-01-00399-F (дата

регистрации 29.05.2009);

676 акций обыкновенных ПАО "Камгэсэнергострой", 1-01-55471-D (дата регистрации

13.05.2010);

23 652 акции обыкновенных АО "Комитекс", 1-01-00116-D (дата регистрации

24.01.2005).

Права на объект оценки,

2

учитываемые при определении

Право собственности

стоимости объекта оценки

3

Цель оценки

Определение рыночной стоимости объекта оценки

Предполагаемое использование

Для использования при определении цены для совершения сделки или иных действий с

результатов оценки и связанные с

Объектами оценки, в том числе при совершении сделок купли-продажи, разрешении

4

этим ограничения

имущественных споров. Ограничение - отчет не может быть использован для иных

(назначение оценки)

целей.

Рыночная стоимость.

Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по

которой данный объект оценки может быть отчужден на открытом рынке в условиях

конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой

информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные

обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая

сторона не обязана принимать исполнение;

5

Вид стоимости

стороны сделки хорошо осведомлены о предмете сделки и действуют в

своих интересах;

объект оценки представлен на открытый рынок в форме публичной

оферты;

цена сделки представляет собой разумное вознаграждение за объект

оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо

стороны не было;

платеж за объект оценки выражен в денежной форме.

(статья 3, Федерального Закона от 29 июля 1998 года №135-ФЗ)

Дата определения стоимости объекта

6

18 января 2019 г.

оценки

7

Срок проведения оценки

19 декабря 2018 г. - 21 января 2019 г.

8

Дата составления отчета

21 января 2019 г.

Предполагается, что информация, полученная от Заказчика или сторонних

специалистов, является надежной и достоверной.

Расчеты и выводы, полученные Исполнителем, основаны на имеющейся в его

распоряжении информации.

Отчет об оценке действителен только в полном объеме, любое использование отдельных

его частей без их взаимосвязи не будет отражать точку зрения Исполнителя.

Исполнитель не несет ответственности за изменение рыночных условий и не дает

никаких обязательств по исправлению данного Отчета об оценке, с тем, чтобы отразить

Допущения и ограничения, на

события или изменяющиеся условия, происходящие после даты оценки.

9

которых основывается оценка

Согласно п.10 ФСО-№3, в отчете об оценке должны содержаться копии документов,

используемые оценщиком и устанавливающие количественные и качественные

характеристики объекта оценки, в том числе правоустанавливающие и

правоподтверждающие документы, а также документы технической инвентаризации,

заключения экспертиз, а также другие документы по объекту оценки. У Заказчика

отсутствуют какие-либо документы, устанавливающие количественные и качественные

характеристики объекта оценки. При проведении оценки, Оценщику следует

использовать информацию, приведённую в открытых специализированных источниках,

достоверность которых не вызывает сомнений.

6

3 СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

Сведения

кадров».

об Оценщике

7

4 ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ,

ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

1.

Настоящий отчет достоверен исключительно в полном объеме, отдельные части

отчета не могут являться самостоятельными документами.

2.

В процессе оценки специальная юридическая экспертиза документов, касающихся

прав собственности на объект оценки не проводилась.

3.

Мнение Оценщика относительно рыночной стоимости объекта действительно только

на дату оценки, указанную в данном отчете, и лишь для целей и функций, указанных в

данном отчете Оценщик не принимает на себя никакой ответственности за изменение

политических, экономических, юридических и иных факторов, которые могут

возникнуть после этой даты и повлиять на рыночную ситуацию, и, как следствие, на

рыночную стоимость объекта.

4.

Отчет об оценке содержит профессиональное мнение Оценщика относительно

рыночной и не является гарантией того, что объект будут продан на свободном рынке

по цене, равной стоимости объекта, которая указана в данном отчете.

5.

Заказчик гарантирует, что любая информация, суждения, аналитические разработки

Оценщика и другие материалы настоящего отчета будут использованы им

исключительно в соответствии с целями и функциями, указанными в данном отчете.

6.

Оценщик и Заказчик гарантирует конфиденциальность информации, полученной ими

в процессе оценки, за исключением случаев, предусмотренных действующим

законодательством Российской Федерации.

7.

При проведении анализа и расчетов Оценщик использовал исходную информацию об

объекте оценки, переданную Заказчиком. Оценщик не принимает на себя

ответственность за достоверность переданной ему Заказчиком исходной информации.

8.

Информация, показатели, характеристики и т.д., использованные Оценщиком и

содержащиеся в настоящем отчете, были получены из источников, которые, по

мнению оценщика, являются достоверными. Тем не менее, Оценщик не предоставляет

гарантии или иные формы подтверждения их полной достоверности. Все

использованные Оценщиком в отчете данные, снабженные ссылками на источники

информации, не могут рассматриваться как его собственные утверждения.

9.

Оценщик не несет ответственности за юридическое описание прав на объект оценки

или за вопросы, связанные с рассмотрением данных прав.

10. Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на оценку.

Оценщик не несет ответственности ни за наличие таких скрытых фактов, ни за

необходимость выявления таковых. Оценщик не проводил инвентаризацию и осмотр

имущества предприятия.

11. От Оценщика не требуется давать показания или появляться в суде или других

уполномоченных органах, вследствие проведения оценки объекта оценки, иначе как

по официальному вызову суда или других уполномоченных органов.

12. Отчет об оценке представляет собой точку зрения Оценщика без каких-либо гарантий

с его стороны в отношении условий последующей реализации объекта оценки.

13. Все расчеты в рамках настоящего Отчета проводились с использованием встроенных

средств программы Excel из пакета Microsoft Office. Результаты расчета приведены в

удобной для восприятия форме (округление с точностью, зависящей от абсолютной

величины числа), однако сами промежуточные расчеты выполнялись без округления с

точностью, определяющейся внутренней архитектурой указанной программы (если в

тексте Отчета не указано другое).

14. Согласно п.10 ФСО-№3, в отчете об оценке должны содержаться копии документов,

используемые оценщиком и устанавливающие количественные и качественные

характеристики объекта оценки, в том числе правоустанавливающие и

правоподтверждающие документы, а также документы технической инвентаризации,

заключения экспертиз, а также другие документы по объекту оценки. У Заказчика

8

отсутствуют какие-либо документы, устанавливающие количественные и

качественные характеристики объекта оценки. При проведении оценки, Оценщику

следует использовать информацию, приведённую в открытых специализированных

источниках, достоверность которых не вызывает сомнений.

9

5 ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

При проведении данной оценки использовались нормативные документы и

федеральные стандарты оценочной деятельности, а также стандарты

оценочной

деятельности, установленные саморегулируемой организацией (СРО оценщиков), членом

которой является Оценщик, подготовивший:

9 Федеральный закон Российской Федерации

«Об оценочной деятельности в

Российской Федерации» от 29 июля 1998 г., № 135-ФЗ (со всеми дополнениями и

изменениями);

9 Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к

проведению оценки (ФСО №1)

(утв. приказом Минэкономразвития РФ от 20 мая

2015 г. № 297);

9 Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО № 2) (утв.

приказом Минэкономразвития РФ от 20 мая 2015 г. № 298);

9 Федеральный стандарт оценки «Требования к отчету об оценке» (ФСО № 3) (утв.

приказом Минэкономразвития РФ от 20 мая 2015 г. № 299);

9 Федеральный стандарт оценки

«Оценка бизнеса»

(ФСО № 8) (утв. приказом

Минэкономразвития РФ от 01 июня 2015 г. № 326);

9 Стандарты и правила оценочной деятельности Ассоциации СРО «СФСО»;

9 Международные стандарты оценки МСО (ISV) 2011 Международного совета по

стандартам оценки (МССО);

9 Европейские стандарты оценки ЕСО (ESV) 2012 Европейской группы ассоциации

оценщиков (ЕГАО).

Применение международных и европейских стандартов связано с тем, что данные

стандарты определяют основополагающие принципы оценки, применяемые при проведении

работ по оценке, что необходимо для дальнейшего достижения согласованности в оценочной

практике на мировом уровне. Использование указанных стандартов оценки допускалось в

случаях необходимости применения и их соответствия

(идентичности, адекватности)

требованиям отечественных законодательных и нормативных правовых актов.

Применение Федеральных стандартов оценки, стандартов и правил оценочной

деятельности, уставленных СРО оценщика, обусловлено обязательностью применения

данных стандартов при осуществлении оценочной деятельности на территории Российской

Федерации.

Оценка выполнялась с частичным применением и других действующих нормативных

документов.

10

6 ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

6.1 ПЕРЕЧЕНЬ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И

УСТАНАВЛИВАЮЩИХ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

Проведение анализа и расчетов, прежде всего, основывалось на информации,

полученной от Заказчика и в ходе независимых исследований, проведенных Оценщиком.

Согласно п.10 ФСО-№3, в отчете об оценке должны содержаться копии

документов, используемые оценщиком и устанавливающие количественные и качественные

характеристики объекта оценки, в том числе правоустанавливающие и

правоподтверждающие документы, а также документы технической инвентаризации,

заключения экспертиз, а также другие документы по объекту оценки. У Заказчика

отсутствуют какие-либо документы, устанавливающие количественные и качественные

характеристики объекта оценки. При проведении оценки, Оценщику следует использовать

информацию, приведённую в открытых специализированных источниках, достоверность

которых не вызывает сомнений.

Предполагается, что информация, представленная Заказчиком или сторонними

специалистами, является надежной и достоверной. Недостаток информации восполнялся

сведениями из других источников, имеющейся базой данных Оценщика и собственным

опытом Оценщика.

нормативные документы

(полный перечень см. в разделе

«Список

использованной литературы»);

справочная литература

(полный перечень см. в разделе

«Список

использованной литературы»);

методическая литература

(полный перечень см. в разделе

«Список

использованной литературы»);

Internet - ресурсы (ссылки на сайты см. по тексту Отчета).

Таблица 6.1.1

Используемые Интернет-ресурсы

Наименование предприятия

Источник информации о предприятии

ОАО ""Газпром Оргэнергогаз"

АО "Газпром газораспределение Брянск"

ОАО "КЗОЦМ"

ПАО "Ульяновскэнерго"

АО "Мостостройиндустрия"

АО "ШААЗ"

ПАО «ЧАЗ»

ОАО "Обьнефтегазгеология"

ПАО "Камгэсэнергострой"

11

Наименование предприятия

Источник информации о предприятии

АО "Комитекс"

Анализ достаточности информации.

Достаточный - удовлетворяющий какой-либо потребности, имеющийся в нужном

количестве, довольно большой.

Анализ показал, что для расчета рыночной стоимости объекта оценки с учетом

изложенных в Отчете допущений имеются все необходимые данные.

Анализ достоверности информации.

Достоверный - подлинный, несомненный, не вызывающий сомнений.

Данный анализ проводился путем соотнесения активов и обязательств из перечня,

полученного от Заказчика, и перечня, указанного в документах (также предоставленных

Заказчиком) на эти активы и обязательства.

Проведенный анализ показал, что перечень активов и обязательств для оценки

соотносится с активами и обязательствами, указанными в предоставленных документах.

Допущение. В рамках настоящего Отчета Исполнитель не проводил экспертизы

полученных документов и исходил из допущения, что копии, предоставленные

Заказчиком, являются подлинными, а информация, полученная в свободном виде (в

виде электронных таблиц и справок), - достоверна.

Оценка выполнена, исходя из следующих предположений:

Оцениваемые объекты не отягощены дополнительными сервитутами,

не учтенными при оценке объектов.

Юридическая экспертиза прав не производилась.

6.2 КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

6.2.1 СВЕДЕНИЯ ОБ ОБЪЕКТЕ ОЦЕНКИ

Объектам оценки являются:

9

2119 акций обыкновенных ОАО ""Газпром Оргэнергогаз", 1-02-01723-A;

9

171 акция обыкновенная АО "Газпром газораспределение Брянск", 1-01-42140-

A;

9

292 акции обыкновенные ОАО "КЗОЦМ", 1-02-55776-D;

9

37 879 акций обыкновенных ПАО "Ульяновскэнерго", 1-02-00295-A;

9

700 акций обыкновенных АО "Мостостройиндустрия",1-02-04972-A;

9

2 232 акции обыкновенные АО "ШААЗ",1-02-45249-D;

9

1 021 акция обыкновенная ПАО «ЧАЗª, АО, 1-01-55127-D;

9

206 акций привилегированных ОАО "Обьнефтегазгеология", 2-01-00399-F;

9

676 акций обыкновенных ПАО "Камгэсэнергострой", 1-01-55471-D;

9

23 652 акции обыкновенных АО "Комитекс", 1-01-00116-D.

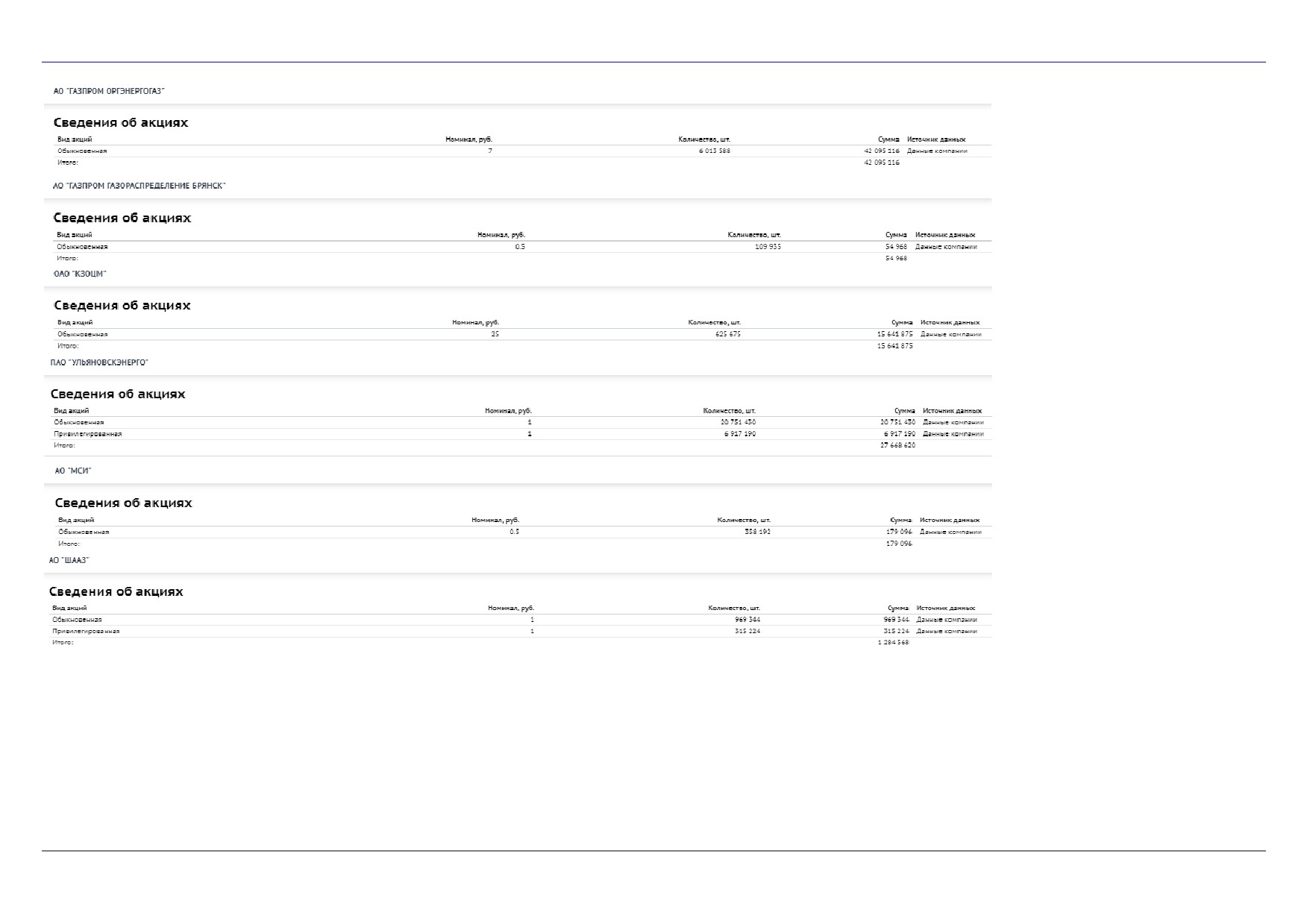

Таблица 6.2.1

Характеристики объектов оценки

Кол-во

Количество

№

Балансовая

Доля,

Наименование и характеристика объекта

оцениваемых

акций данного

п/п

стоимость, руб.

%

акций

выпуска

Акции обыкновенные ОАО ""Газпром

1

250 042 000,00

2 119

6 013 588

0,04%

Оргэнергогаз", 1-02-01723-A

2

Акции обыкновенные АО "Газпром

250 283 979,00

171

109 935

0,16%

12

Кол-во

Количество

№

Балансовая

Доля,

Наименование и характеристика объекта

оцениваемых

акций данного

п/п

стоимость, руб.

%

акций

выпуска

газораспределение Брянск", 1-01-42140-A

Акции обыкновенные ОАО "КЗОЦМ", 1-02-

3

249 991 420,00

292

625 675

0,05%

55776-D

Акции обыкновенные ПАО

4

250 001 400,00

37 879

20 751 430

0,18%

"Ульяновскэнерго", 1-02-00295-A

Акции обыкновенные АО

5

250 329 443,00

700

358 192

0,20%

"Мостостройиндустрия",1-02-04972-A

Акции обыкновенные АО "ШААЗ",1-02-45249-

6

250 042 032,00

2 232

969 344

0,23%

D

Акции обыкновенные ПАО «ЧАЗ», АО, 1-01-

7

250 145 000,00

1 021

618 620

0,17%

55127-D

Акции привилегированные ОАО

8

250 515 246,58

206

842 136

0,02%

"Обьнефтегазгеология", 2-01-00399-F

Акции обыкновенные ПАО

9

250 042 936,00

676

1 516 768

0,04%

"Камгэсэнергострой", 1-01-55471-D

Акции обыкновенные АО "Комитекс", 1-01-

10

250 001 640,00

23 652

48 840 594

0,05%

00116-D

Информация о ценных бумагах эмитентах

Таблица 6.2.2

Характеристики объектов оценки

Кол-во

Количество

№

Балансовая

Доля,

Наименование и характеристика объекта

оцениваемых

акций данного

п/п

стоимость, руб.

%

акций

выпуска

Акции обыкновенные ОАО ""Газпром

1

250 042 000,00

2 119

6 013 588

0,04%

Оргэнергогаз", 1-02-01723-A

Акции обыкновенные АО "Газпром

2

250 283 979,00

171

109 935

0,16%

газораспределение Брянск", 1-01-42140-A

Акции обыкновенные ОАО "КЗОЦМ", 1-02-

3

249 991 420,00

292

625 675

0,05%

55776-D

Акции обыкновенные ПАО

4

250 001 400,00

37 879

20 751 430

0,18%

"Ульяновскэнерго", 1-02-00295-A

Акции обыкновенные АО

5

250 329 443,00

700

358 192

0,20%

"Мостостройиндустрия",1-02-04972-A

Акции обыкновенные АО "ШААЗ",1-02-45249-

6

250 042 032,00

2 232

969 344

0,23%

D

Акции обыкновенные ПАО «ЧАЗ», АО, 1-01-

7

250 145 000,00

1 021

618 620

0,17%

55127-D

Акции привилегированные ОАО

8

250 515 246,58

206

842 136

0,02%

"Обьнефтегазгеология", 2-01-00399-F

Акции обыкновенные ПАО

9

250 042 936,00

676

1 516 768

0,04%

"Камгэсэнергострой", 1-01-55471-D

Акции обыкновенные АО "Комитекс", 1-01-

10

250 001 640,00

23 652

48 840 594

0,05%

00116-D

Источник: по данным Заказчика

13

15

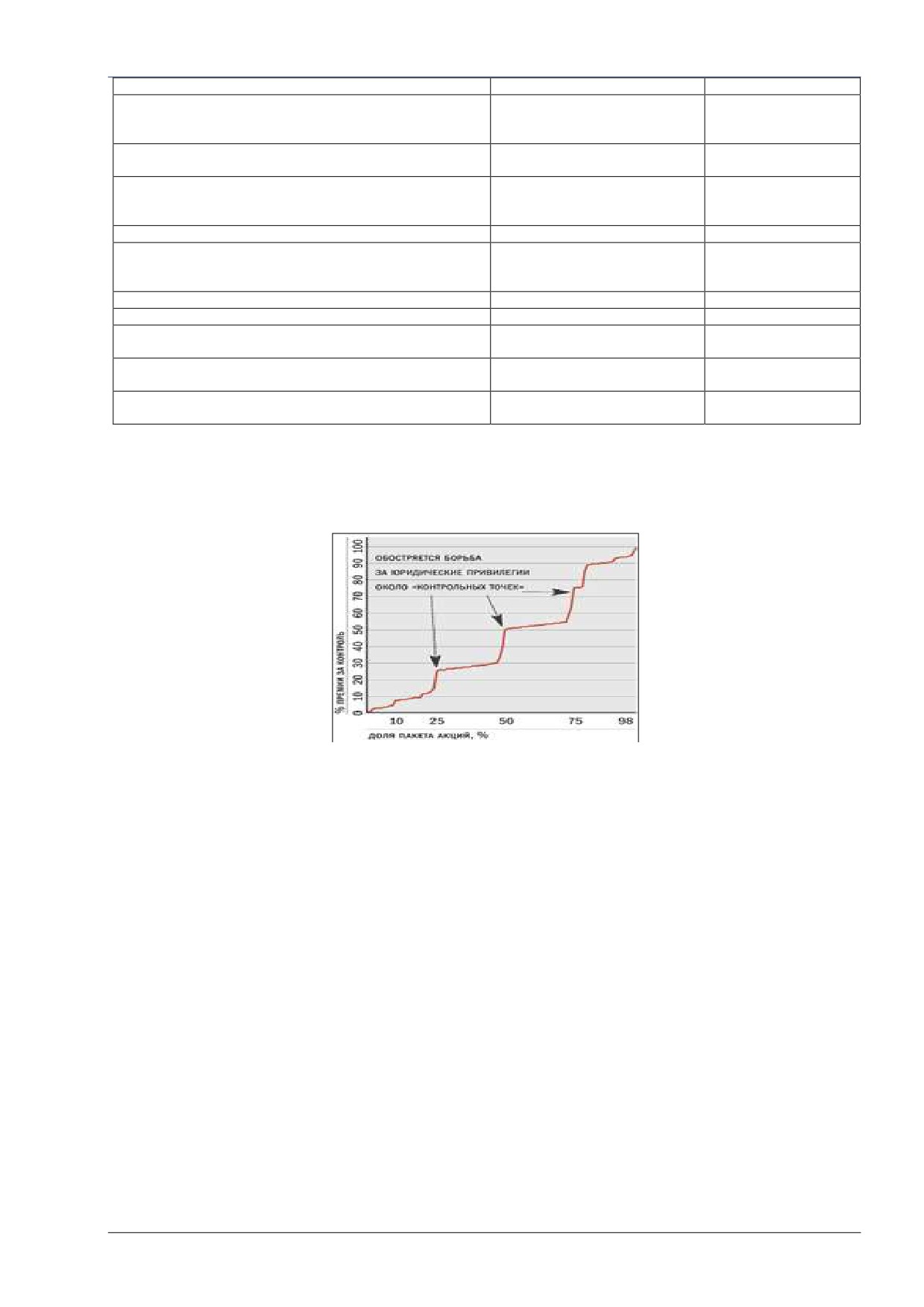

В соответствие с Федеральным законом «Об акционерных обществах» в редакции

07.08.01 № 120-ФЗ по мере увеличения пакета акций их владелец получает те или иные

дополнительные преимущества, которые повышают стоимость пакета,

т.е. наряду с

количественным преимуществом, появляются юридические преимущества.

Таблица 6.2.3

Дополнительные права акционера

Основание по ФЗ

№

Содержание пакета

- обладателя пакета акций

«Об АОª

Право на ознакомление со списком лиц, участвующих в

1

<1% голосующих акций

ст. 51, п. 4

голосовании на общем собрании акционеров.

Право обратиться в суд с иском к члену (ам) совета

>1% размещенных

2

директоров и/или исполнительного органа о возмещении

ст. 71, п. 5

обыкновенных акций

убытков, причиненных обществу.

Внесение вопросов в повестку дня годового общего

3

собрания, выдвижение кандидатов в исполнительные

>2% голосующих акций

ст. 53, п. 1

органы.

Обязательное привлечение государственного

>2% государственных

4

ст. 77, п. 3

финансового контрольного органа.

(муниципальных) голосующих акций

Право проведения внеочередного общего собрания

5

>10% голосующих акций

ст. 55, п. 1

акционеров.

>20% голосующих акций у другого

6

Зависимое общество.

ст. 6, п. 4

(преобладающего) общества

ст. 81, п. 1;

7

Информирование о заинтересованности в сделке.

>20% голосующих акций

ст. 82

8

Право доступа ко всем документам общества.

>25% голосующих акций

ст. 91, п. 1

Ограничения по реорганизации субъектов естественных

>25% акций в федеральной

9

ст. 15, п. 1

монополий.

собственности

«Блокирующий пакет» по решениям, которые

ст. 48, п. 1,

10

>25% голосующих акций

принимаются большинством в вопросе голосов.

ст. 49, п. 4и др.

«Контрольный пакет» позволяет:

а) обеспечить кворум общего собрания;

>50% голосующих

ст. 58, п. 1

11

б) принять решения, принимаемые простым

(размещенных) акций

ст. 49, п.2

большинством.

Источник: Федеральным законом «Об акционерных обществахª.

Объектом оценки являются миноритарные пакеты акций следующих предприятий:

9 ОАО ""Газпром Оргэнергогаз"

9 АО "Газпром газораспределение Брянск"

9 ОАО "КЗОЦМ"

9 ПАО "Ульяновскэнерго"

9 АО "Мостостройиндустрия"

9 АО "ШААЗ"

9 ПАО «ЧАЗª

9 ОАО "Обьнефтегазгеология"

9 ПАО "Камгэсэнергострой"

9 АО "Комитекс"

Таблица 6.2.4.

Характеристика объектов оценки

Наименование

Комментарий

2119 акций обыкновенных ОАО ""Газпром Оргэнергогаз", 1-02-01723-A

171 акций обыкновенных АО "Газпром газораспределение Брянск", 1-01-42140-A

292 акций обыкновенных ОАО "КЗОЦМ", 1-02-55776-D

Объект оценки

37 879 акций обыкновенных ПАО "Ульяновскэнерго", 1-02-00295-A

700 акций обыкновенных АО "Мостостройиндустрия",1-02-04972-A

2 232 акций обыкновенных АО "ШААЗ",1-02-45249-D

1 021 акций обыкновенных ПАО «ЧАЗ», АО, 1-01-55127-D

16

Наименование

Комментарий

206 акций привилегированных ОАО "Обьнефтегазгеология", 2-01-00399-F

676 акций обыкновенных ПАО "Камгэсэнергострой", 1-01-55471-D

23 652 акций обыкновенных АО "Комитекс", 1-01-00116-D

Степень влияния на деятельность

миноритарные пакеты

Обществ

Источник: данные Заказчика, ФЗ «Об акционерных обществахª

6.2.2 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЙ (ЭМИТЕНТОВ)

Таблица 6.2.5.

Характеристики предприятий (эмитентов). Истории создания и развития

Наименование

Описание

ОАО ""Газпром Оргэнергогаз"

АО «Газпром оргэнергогаз» — современная высокотехнологичная компания в составе Группы

«Газпром», более 45 лет выполняющая широкий спектр организационно-технических и научно-

технических работ и услуг на всех этапах жизненного цикла объектов добычи, транспорта,

хранения и переработки газа, а также объектов электроэнергетики ПАО

«Газпром» на

территории Российской Федерации, в том числе на континентальном шельфе, а также в

зарубежных странах.

С первых лет образования «Оргэнергогаза» все самые масштабные инвестиционные проекты

ПАО «Газпром» реализуются с участием специалистов Общества: «Уренгой — Помары —

Ужгород», «Ухта — Торжок», «Ямал — Европа», «Голубой поток» и «Турецкий поток»,

морская ледостойкая стационарная платформа «Приразломная», «Северный Поток — 1» и

«Северный поток — 2», Восточная газовая программа, мегапроект «Ямал», «Сила Сибири» и

т.д.

Уникальный опыт и высочайший профессионализм сотрудников, современная вертикально

интегрированная структура и надежная деловая репутация АО

«Газпром Оргэнергогаз»

являются гарантией высокого качества предоставляемых им услуг.

АО "Газпром газораспределение Брянск"

АО «Газпром газораспределение Брянск» является многопрофильным предприятием.

Основными видами деятельности акционерного общества являются:

транспортировка природного газа;

эксплуатация газораспределительных сетей;

технологическое подключение

(присоединение) объектов к существующей системе

газораспределения;

проектирование и строительство газораспределительных сетей;

прочая деятельность

(техническое обслуживание газового оборудования предприятий,

газификация квартир и котельных и другие виды деятельности).

Эксплуатацией газового хозяйства занимаются 6 филиалов.

Технологический комплекс газораспределительной системы природного газа представляет

собой газопроводную сеть протяженностью более

19,5 тыс. километров, на которой

установлено более 3700 единиц сооружений (ГРП, ШРП, установки электрохимзащиты).

В Брянской области природный газ используют 1043 котельные и 4627 промышленных,

сельскохозяйственных и коммунально-бытовых предприятий.

Газифицировано природным газом 477 тысяч квартир или 86 % жилищного фонда области.

Ежегодно по газораспределительным сетям потребителям поставляется более 1,9 млрд. куб. м.

природного газа.

Численность работающих в акционерном обществе составляет около 2 тысяч человек.

С 2004 года ОАО «Брянскоблгаз» входит в систему ОАО «Газпром газораспределение» (до

12.04.2011 ОАО "Газпромрегионгаз"), осуществляющего управление деятельностью

газораспределительных организаций России.

15 октября 2013 года завершилась государственная регистрация изменений в учредительных

документах Открытое акционерное общество

«Брянскоблгаз»

(ОАО

«Брянскоблгаз»), в

соответствии с которыми новое название компании

- Открытое акционерное общество

«Газпром газораспределение Брянск» (ОАО «Газпром газораспределение Брянск»).

8 октября 2015 года Межрайонной инспекцией ФНС России № 10 по Брянской области

зарегестрирован в новой редакции Устав Общества, принятый на внеочередном Общем

собрании акционеров

08.09.2015 г., согласно которому Открытое акционерное общество

"Газпром газораспределение Брянск" сменило наименование на Акционерное общество

"Газпром газораспределение Брянск"

(сокращенное наименование АО "Газпром

газораспределение Брянск").

ОАО "КЗОЦМ"

Уральская горно-металлургическая компания была образована в октябре 1999. В мае 2007 года

был создан дивизион компании - «УГМК-ОЦМ», который объединил под своим началом

ведущие предприятия: ОАО «Кировский завод по обработке цветных металлов» и ПАО

«Ревдинский завод по обработке цветных металлов». Наряду с продукцией данных

предприятий компания реализует прокат «Завода медных труб» (Сербия, г. Майданпек), в том

числе медные трубы для водоснабжения, отопления, кондиционирования воздуха и

холодильного оборудования.

На сегодняшний день предприятия УГМК-ОЦМ располагают оборудованием, которое дает

возможность производить более 80 тыс. различных изделий из 95 марок сплавов из меди,

латуни, бронзы, медно-никелевых сплавов и никеля, в соответствии с перечнем требований

российских и европейских стандартов.

ПАО "Ульяновскэнерго"

ОАО «Ульяновскэнерго» - крупнейшая в регионе энергосбытовая компания, динамично

развивающаяся, обладающая богатым опытом, профессиональным персоналом, высокой

корпоративной культурой, стремящейся быть социально ответственной, открытой для общества

и прозрачной для бизнеса.

На абонентском обслуживании в ПАО

«Ульяновскэнерго» по данным на

01.02.2014 г.

находится 11 349 юридических лиц и 364 603 физических лиц.

АО "Мостостройиндустрия"

Компания АО

«МСИ» существует с

1991 года. На протяжении долгих лет

17

Наименование

Описание

Мостостройиндустрия осуществляла строительство мостов , авто и жд пролетов, эстакад,

промышленных объектов на территории всей РФ, участвуя в крупнейших государственных и

коммерческих строительных проектах. В собственности компании находятся 3 завода:

Люберецкий завод мостостроительного оборудования, производственная мощность 8 тыс. тонн

мостовых металлоконструкций в год, выпускающий также обсадные трубы для буровой

техники и строительное оборудование.

Завод № 50 в Ярославле, производственная мощность 18 тыс. тонн металлоконструкций и

опорных частей в год.

Чеховский завод мостовых конструкций, производственная мощность

12 тыс. тонн

металлоконструкций.

Такая структура, благодаря единым технологическим подходам к выпуску продукции,

позволяет поставлять конструкции на строящийся объект сразу с нескольких заводов, что

существенно сокращает сроки поставки, а соответственно и сроки строительства. Объединение

усилий всех заводов позволяет скоординировани внедрять в производство новые технологии и

материалы. И, несмотря на изменившуюся в стране экономическую ситуацию, предприятия АО

"Мостостройиндустрия" сохранили свои высокопрофессиональные коллективы и прочно

удерживают позиции на рынке мостовых и промышленных металлоконструкций.

Пролетные строения, изготовленные на предприятиях АО "Мостостройиндустрия",

установлены во всех регионах России.

Среди наших партнеров и покупателей - все мостостроительные организации России, а также

зарубежные компании.

Производственные корпуса заводов позволяют собирать элементы пролетных строений длиной

до 34 м и весом до 85 тонн.

Заводы фирмы оснащены станками с числовым программным управлением, установками

дробемётной очистки металлопроката итальянского производства, металлорежущими станками

немецкого производства.

На сегодняшний день АО «МСИ» выпускает:

металлоконструкции пролетных строений автодорожных, железнодорожных, метромостов,

пешеходных и других мостов и эстакад любых длин и типов, изготовленных по проектам и

техническим требованиям Российской Федерации;

промышленных конструкции, изготовленные по проектам зарубежных партнеров с

дополнительным согласованием всех вопросов качества материалов и технических требований

любой сложности;

специализированные обсадные трубы и комплектующие для буровых установок и опорные

части;

металлоконструкции для гражданских и промышленных зданий и сооружений;

опорные части для строительства мостов любой сложности;

АО "ШААЗ"

АО «Шадринский автоагрегатный завод» - ведущий изготовитель функциональных узлов и

агрегатов для автомобильных заводов России, стран ближнего и дальнего зарубежья, рынка

запасных частей.

Сегодня АО «ШААЗ» предлагает наиболее полную линейку медно-латунных и алюминиевых

теплообменников, востребованную потребителями. Также в номенклатуре продукции: широкая

гамма независимых отопителей, жидкостных подогревателей, домкратов и других изделий.

Наличие передовых технологий, развитая техническая база позволяют АО

«ШААЗ»

осуществлять полный цикл создания новых изделий: от составления технического задания до

изготовления опытных образцов и серийного производства. Предприятие внедряет

современные технологические и экономические решения, сотрудничает с российскими и

зарубежными поставщиками качественных комплектующих и материалов, расширяет

номенклатуру продукции.

Изделиями с маркой "ШААЗ" комплектуется производство ведущих автосборочных заводов

России и стран СНГ, выпускающих технику различного назначения. Среди клиентов

предприятия: ПАО "КАМАЗ", ОАО "МАЗ", Группа компаний "Соллерс", Группа компаний

«ГАЗ», Концерн "Тракторные заводы", НПК "Уралвагонзавод".

Продукция АО "ШААЗ" поставляется в 12 стран мира. Тесные связи налажены со странами

СНГ, включая страны Таможенного Союза - Белоруссию и Казахстан. С 2006 года развивается

сотрудничество с американской компанией Generac Power Systems, одним из мировых лидеров

в области производства генераторных установок. Более двадцати лет успешного

сотрудничества связывают предприятие с немецкой компанией Eberspaecher.

Параллельно с производством автокомпонентов Шадринский автоагрегатный завод развивается

как предприятие железнодорожного машиностроения. В

2014 году на существующих

производственных площадях АО

«ШААЗ» запущен цех по модернизации маневровых

тепловозов. Освоена модернизация локомотивов серий ТЭМ2, ТГМ4Б и ТГМ6, а также

производство новых тепловозов ТЭМ2Н, ТГМ4Н и ТГМ6Н. Проект рассчитан на обслуживание

подвижного состава предприятий ООО «УГМК-Холдинг» и выполнение сторонних заказов.

Сертификация на соответствие Техническому регламенту Таможенного союза позволяет

выводить модернизированные тепловозы на пути общего пользования.

Одно из перспективных направлений диверсификации производства Шадринского

автоагрегатного завода - производство погрузочно-доставочных машин. Проект реализуется

УГМК совместно с чешской компанией Ferrit. Запуск собственного производства позволит

обеспечить предприятия сырьевого комплекса компании самоходной подземной техникой

собственного производства, унифицировать парк оборудования, повысить качество техники и

снизить затраты на ее эксплуатацию.

Система менеджмента качества при проектировании и производстве алюминиевых

теплообменников «Ноколок» соответствует требованиям международного стандарта ISO/TS

16949:2009. Помимо этого производство АО

«ШААЗ» сертифицировано на соответствие

международному стандарту ISO

9001:2008

(менеджмент качества в области разработки,

производства и сбыта основных видов продукции) и стандарту ГОСТ РВ 0015-002-2012

(система разработки и постановки на производство военной техники).

Шадринский автоагрегатный завод является системообразующим предприятием Курганской

области, входит в топ-10 лидеров по налоговым отчислениям в федеральный и областной

18

Наименование

Описание

бюджеты.

ПАО «ЧАЗ»

ПАО «Чебоксарский агрегатный завод» расположено в г.Чебоксары, столице Чувашской

Республики, входящей в состав Российской Федерации. Город находится на реке Волга в 690

километрах на восток от Москвы.

На протяжении многих лет ПАО «Чебоксарский агрегатный завод» является неизменным

лидером по производству ходовых систем для гусеничной техники и стабильно повышает

качество выпускаемых изделий. Предприятие осуществляет производство гусениц всех типов

промышленных тракторов, производимых предприятиями России и стран СНГ. Важнейшим

направлением стала разработка и производство импортозаменяющих запчастей для ходовых

систем зарубежной бульдозерной и экскаваторной техники. В 2006 году предприятие вошло в

состав Концерна «Тракторные заводы».

Ежегодно выпускается товарной продукции на сумму свыше 4 млрд. руб.

Производственные площади предприятия составляют

-

80 га, количество сотрудников

предприятия превышает 3100 чел.

Завод производит продукцию для различных отраслей экономики:

•

Золото-алмазодобывающая отрасль

•

Сельское хозяйство

•

Дорожное строительство

•

Нефтегазодобывающая отрасль

•

Лесозаготовительная отрасль

•

Угледобывающая отрасль

•

Производители автотракторной техники

•

Железнодорожный транспорт

•

Строительные организации и население.

В настоящее время ПАО

«ЧАЗ» обладает составом оборудования и технологиями для

производства изделий, отвечающих требованиям современного рынка. Так, на данный момент

эксплуатируется свыше 5000 единиц оборудования. Из них:

•

металлорежущее - более 2600 ед,

•

кузнечнопрессовое оборудование - 265 ед;

•

литейное - около 600 ед.

ПАО «ЧАЗ» продолжает освоение новой продукции. Это в первую очередь работы, связанные

с передачей производства с заводов Концерна, освоением изделий ходовых систем (ХС) на

новую технику.

Также с ноября 2010 г. производятся узлы ходовой системы трактора «Агромаш-90ТГ». Кроме

этого стоит задача подготовить серийное производство узлов ХС трактора 6СТ-315, комбайна

«Енисей-858», завершить работы по освоению производства 86 деталей для ОАО «ПО «КЗК»,

19 изделий для ОАО «ПО «АМЗ».

На сегодняшний день для обеспечения качества выпускаемой продукции и удовлетворения

требований потребителей в ПАО «ЧАЗ» применяется системный подход. Для его реализации на

предприятии функционирует система менеджмента качества (СМК).

Достоинства продукции ПАО «ЧАЗ» подтверждены наградами многих престижных выставок и

конкурсов, в том числе Платиновыми, Золотыми и Серебряными Знаками качества XXI века на

выставке-конкурсе «Всероссийская марка (III тысячелетие)». Этими наградами за высокое

качество и конкурентоспособность были отмечены различные виды продукции, выпускаемой

заводом: гусеницы и узлы ходовых систем для промышленных и сельскохозяйственных

тракторов, узлы сцепления, замочные изделия.

ОАО "Обьнефтегазгеология"

Основные рынки, на которых эмитент осуществляет свою деятельность:

Схемой реализации предусмотрен переход права собственности на нефть с Продавца на

Покупателя на коммерческих узлах учета нефти Продавца, поэтому рынком сбыта для

Эмитента является территориальное месторасположение Эмитента, а именно Ханты-

Мансийский автономный округ -Югра (Уральский федеральный округ).

По данным Минэкономразвития России, опубликованным Мониторинге о текущей ситуации в

экономике Российской Федерации по итогам социально-экономического развития РФ в 2017

году, в декабре 2017 г. объемы добычи нефти в России выросли на 2,7%. Данные Минэнерго

России подтверждают уверенную положительную динамику. Достижение указанных объемов

стало возможным благодаря выводу в 2017 году на проектную мощность, а также в вводу в

эксплуатацию новых месторождений у компаний Роснефть, Башнефть и Газпромнефть. Более

половины крупных нефтяных компаний сохраняют положительную динамику добычи нефти.

ПАО "Камгэсэнергострой"

В новой истории крупнейшая строительная компания страны принимала участие в реализации

проектов федерального и мирового масштаба, таких как: спортивные объекты Универсиады

2013 года, комплекс нефтеперерабатывающих и нефтехимических заводов «Танеко», объекты

здравоохранения Республики Татарстан и во многих других.

АО "Комитекс"

Акционерное общество «Комитекс» - производитель нетканых материалов и синтетических

волокон в России.

АО «Комитекс» находится в городе Сыктывкаре, столице Республики Коми, на северо-востоке

европейской части Российской Федерации. Компания была создана в 1979 году и в настоящее

время в ней работает около 1000 человек.

АО «Комитекс» имеет несколько представителей в различных регионах России: ООО

«Комитекс сервис»

(г. Москва), ООО

«КОМИТЕКССПБ»

(г. Санкт-Петербург), ЗАО

«Комитекс-Авто» (г. Тольятти), ООО «Комитекс-Киров» (г. Киров), ООО «Комитекс Лин» (г.

Сыктывкар), ООО «Комитекс ГЕО» (г. Сыктывар) и другие.

АО «Комитекс» является членом Европейской ассоциации производителей предметов гигиены

и нетканых материалов (EDANA), Ассоциации изготовителей нетканых материалов (АСИНЕМ)

(Certificate of membership).

Компания обладает большинством известных в настоящее время в мире технологий

производства нетканых материалов

«сухим способом». Уникальный набор оборудования,

коллективный опыт профессионалов, накопленный за годы становления рыночных отношений,

позволяют производить широкий спектр высококачественной продукции. На предприятии

сертифицирована система качества на соответствие требованиям международного стандарта

ISO 9001:2015 (Сертификат № 80810/C/0001/UK/RUS действителен с 11.09.2018 по 10.09.2021),

19

Наименование

Описание

IATF

16949:2016

(Сертификат

№ 80810/B/0001/SM/RUS действителен с

12.08.2018 по

10.08.2021).

Технологии, используемые на предприятии, позволяют выпускать полотна с широким спектром

свойств, применяющиеся в самых разных областях. Это достигается посредством:

использования различных типов волокон;

высококачественного процесса формирования холста;

использования различных технологий скрепления холста:

химическим способом;

иглопробиванием;

холстопрошиванием;

комбинированием различных способов;

разнообразной отделки полученного полотна.

Постепенное наращивание мощностей по выпуску синтетических волокон вывело АО

«Комитекс» в лидеры по данному виду производства в России. В настоящее время предприятие

обеспечивает свои потребности в таких волокнах, что дает дополнительные гарантии качества,

объемов, стабильности и гибкости поставок, увеличения технологических возможностей

производства нетканых материалов. Кроме того, АО «Комитекс» стало одним из основных

поставщиков синтетических волокон России для нужд текстильных и других компаний.

Стабильное финансовое положение предприятия во многом определяется ежегодным

увеличением объема производства, ростом продаж и прибыли.

Компания реализует новые инвестиционные проекты и осуществляет постоянную

модернизацию имеющегося оборудования, что позволяет постоянно улучшать качество и

расширять ассортимент выпускаемой продукции.

В настоящее время ассортимент предприятия состоит из более чем 50 видов продукции.

АО «Комитекс» поставляет свою продукцию около 700 потребителям в России и за ее

пределами. Гибкий производственный процесс и наличие высококвалифицированных

специалистов позволяют дорабатывать продукт в соответствии с требованиями отдельных

потребителей. Компьютерная корпоративная система планирования, учета и контроля работы

предприятия обеспечивает эффективное использование времени и материальных ресурсов,

ускоряет процесс обслуживания клиентов.

На протяжении всего периода развития наша компания руководствуется принципом

долговременного взаимовыгодного сотрудничества с нашими партнерами. Мы готовы

предоставить в Ваше распоряжение имеющийся у нас производственный и кадровый

потенциал, знания и опыт работы на рынке нетканых материалов.

Источник: данные открытых источников, ФЗ «Об акционерных обществахª

25

6.2.4 ИНФОРМАЦИЯ О ВЫПУСКАЕМОЙ ПРОДУКЦИИ (ТОВАРАХ) И (ИЛИ) ВЫПОЛНЯЕМЫХ

РАБОТАХ, ОКАЗЫВАЕМЫХ УСЛУГАХ

Таблица 6.2.6.

Виды деятельности оцениваемых предприятий

Наименование

Код ОКВЭД

Расшифровка ОКВЭД

ОАО ""Газпром Оргэнергогаз"

49.50.21

Транспортирование по трубопроводам газа

АО "Газпром газораспределение Брянск"

35.22

Распределение газообразного топлива по

газораспределительным сетям

ОАО "КЗОЦМ"

24.44

Производство меди

ПАО "Ульяновскэнерго"

35.14

Торговля электроэнергией

АО "Мостостройиндустрия"

25.11

Производство строительных металлических конструкций,

изделий и их частей

АО "ШААЗ"

29.32

Производство прочих комплектующих и принадлежностей

для автотранспортных средств

ПАО «ЧАЗ»

29.32

Производство прочих комплектующих и принадлежностей

для автотранспортных средств

ОАО "Обьнефтегазгеология"

06.10.1

Добыча сырой нефти

ПАО "Камгэсэнергострой"

41.20

Строительство жилых и нежилых зданий

АО "Комитекс"

13.95

Производство нетканых текстильных материалов и изделий

из них, кроме одежды

Источник: по данным открытых источников

6.2.5 ИНФОРМАЦИЯ О РЕЗУЛЬТАТАХ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Таблица 6.2.7.

Результаты производственно-хозяйственной деятельности по итогам 2017 года

Наименование

Чистая прибыль

Чистые активы, руб.

Выручка, руб.

(убыток), руб.

ОАО ""Газпром Оргэнергогаз"

3 228 024 000

-440 244 000

2 089 990 000

АО "Газпром газораспределение

1 819 160 000

159 202 000

3 520 812 000

Брянск"

ОАО "КЗОЦМ"

8 840 745 000

-26 026 000

2 168 313 000

ПАО "Ульяновскэнерго"

11 614 766 000

98 673 000

1 499 190 000

АО "Мостостройиндустрия"

2 959 130 000

87 088 000

1 097 150 000

АО "ШААЗ"

5 926 068 000

106 267 000

1 655 292 000

ПАО «ЧАЗ»

2 473 854 000

-98 685 245 000

-105 435 596 000

ОАО "Обьнефтегазгеология"

43 479 957 000

1 213 666 000

18 276 224 000

ПАО "Камгэсэнергострой"

5 062 456 000

108 512 000

532 043 000

АО "Комитекс"

3 137 874 000

168 327 000

991 281 000

Источник: http://www.spark-interfax.ru

26

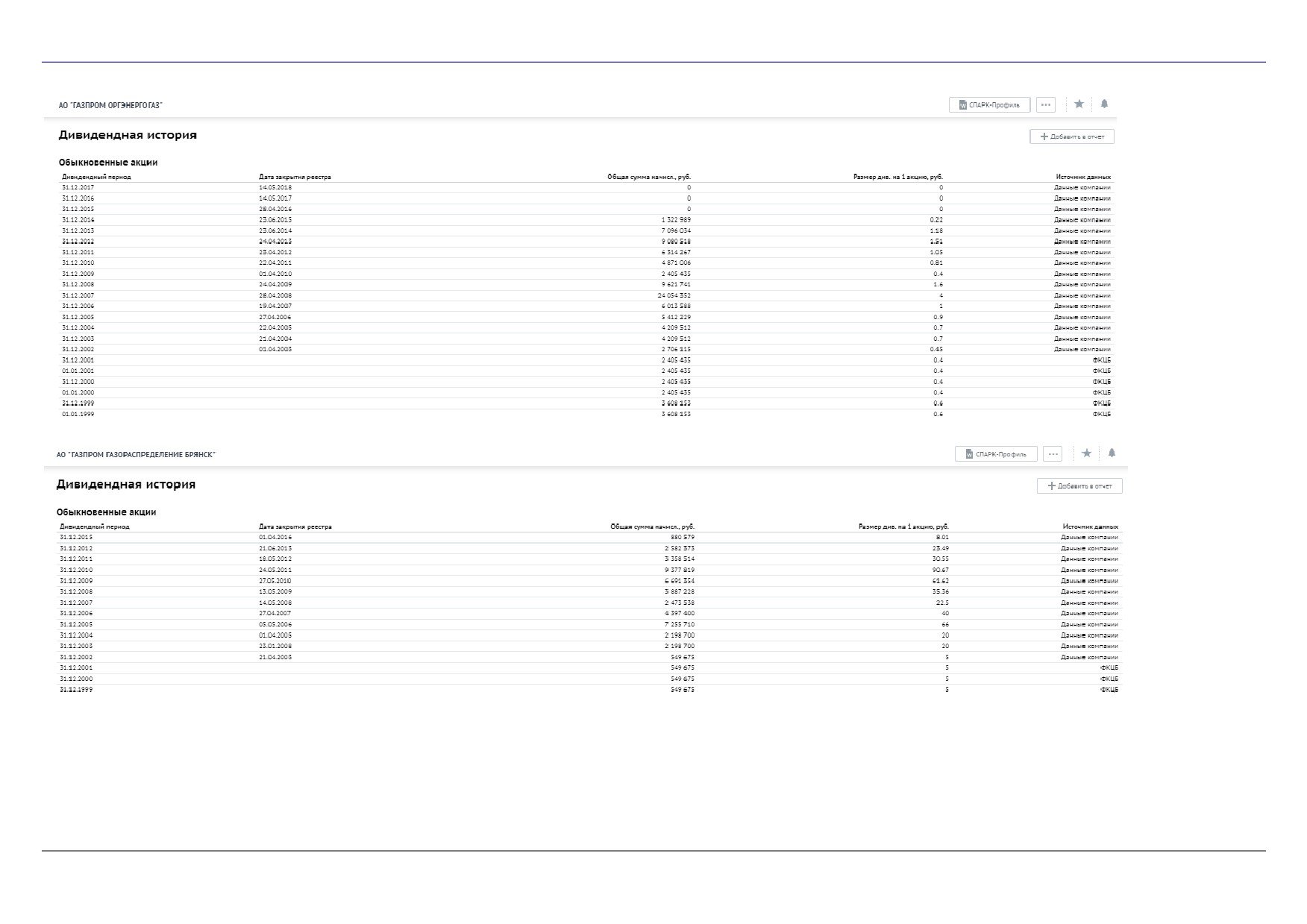

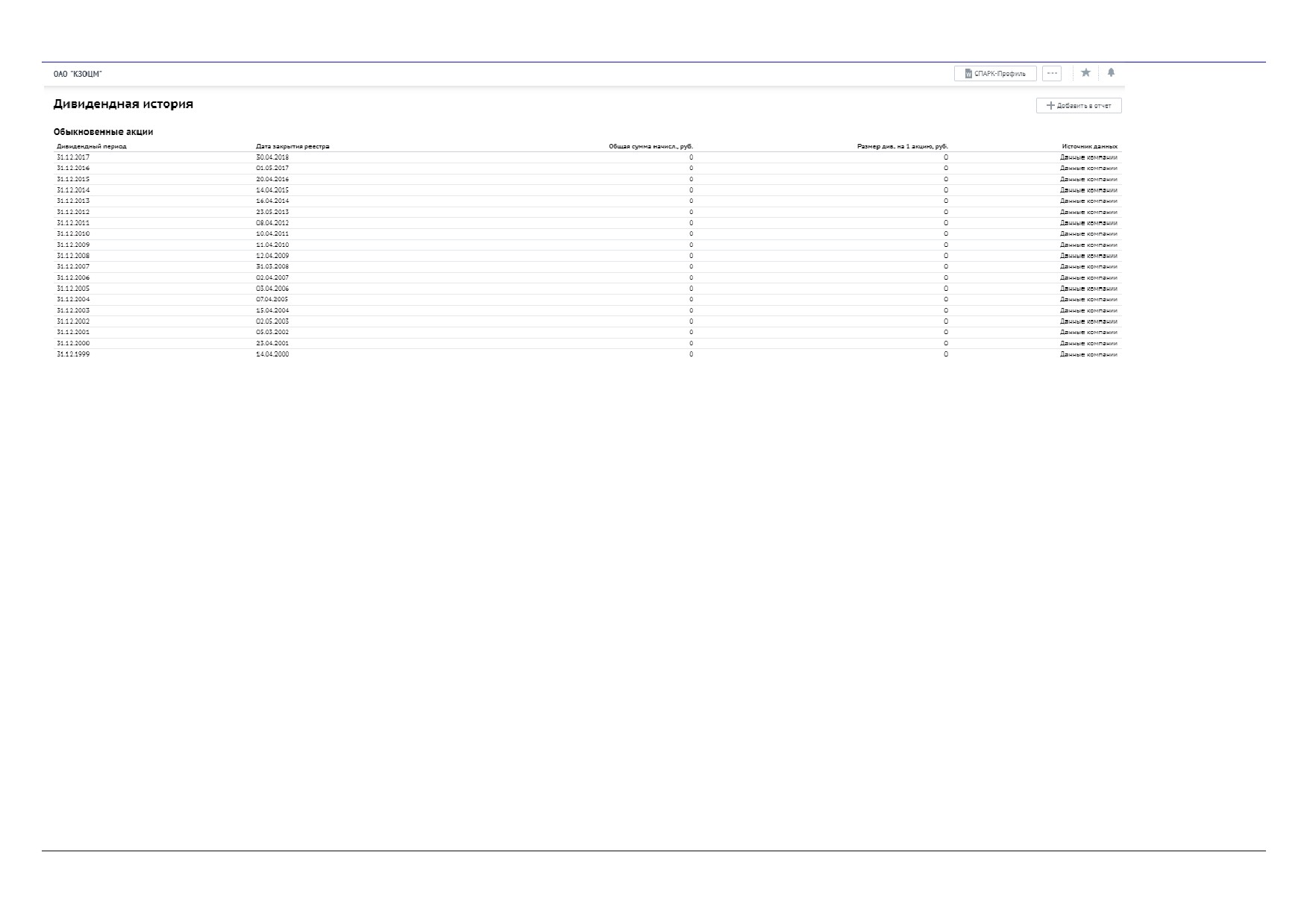

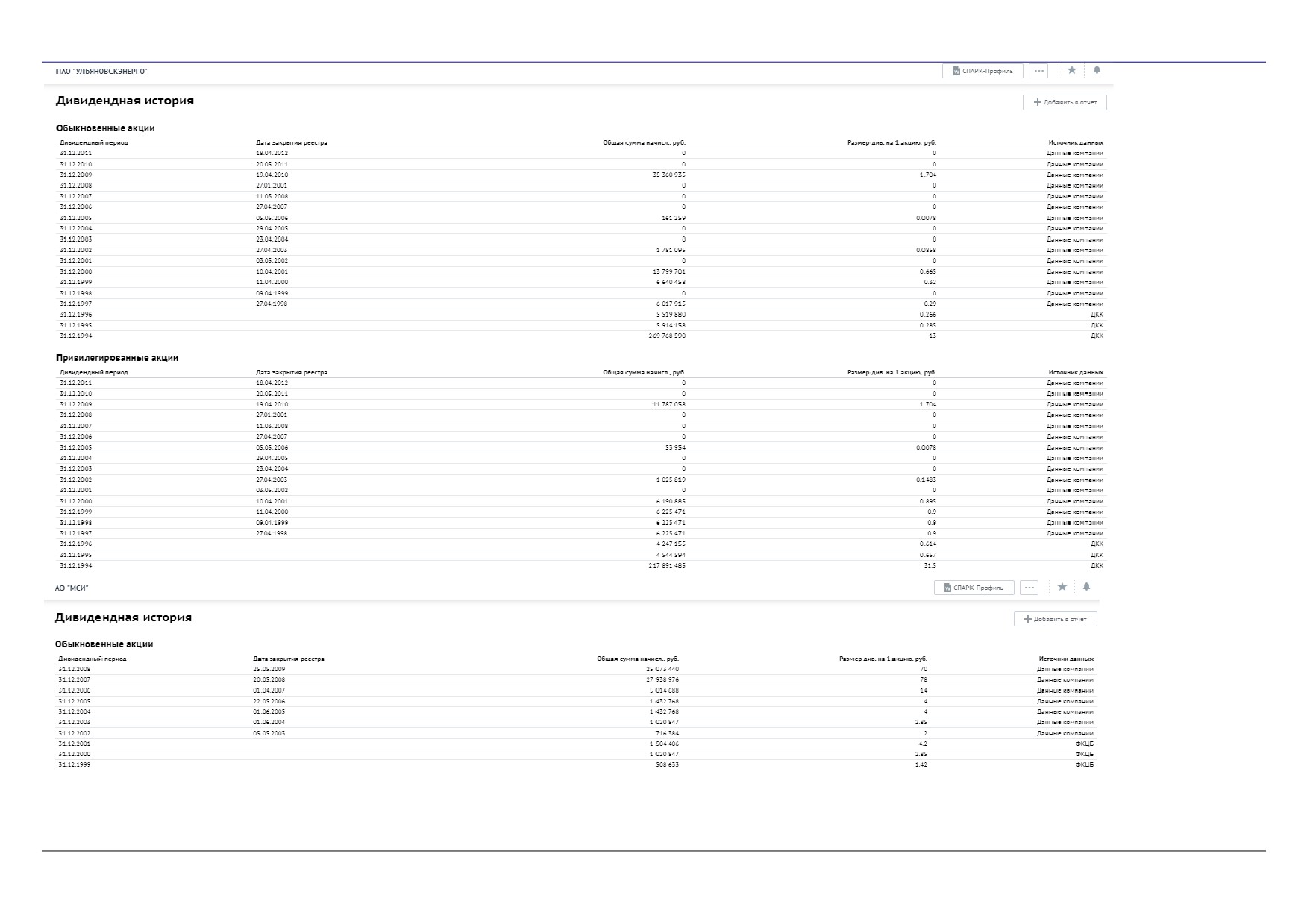

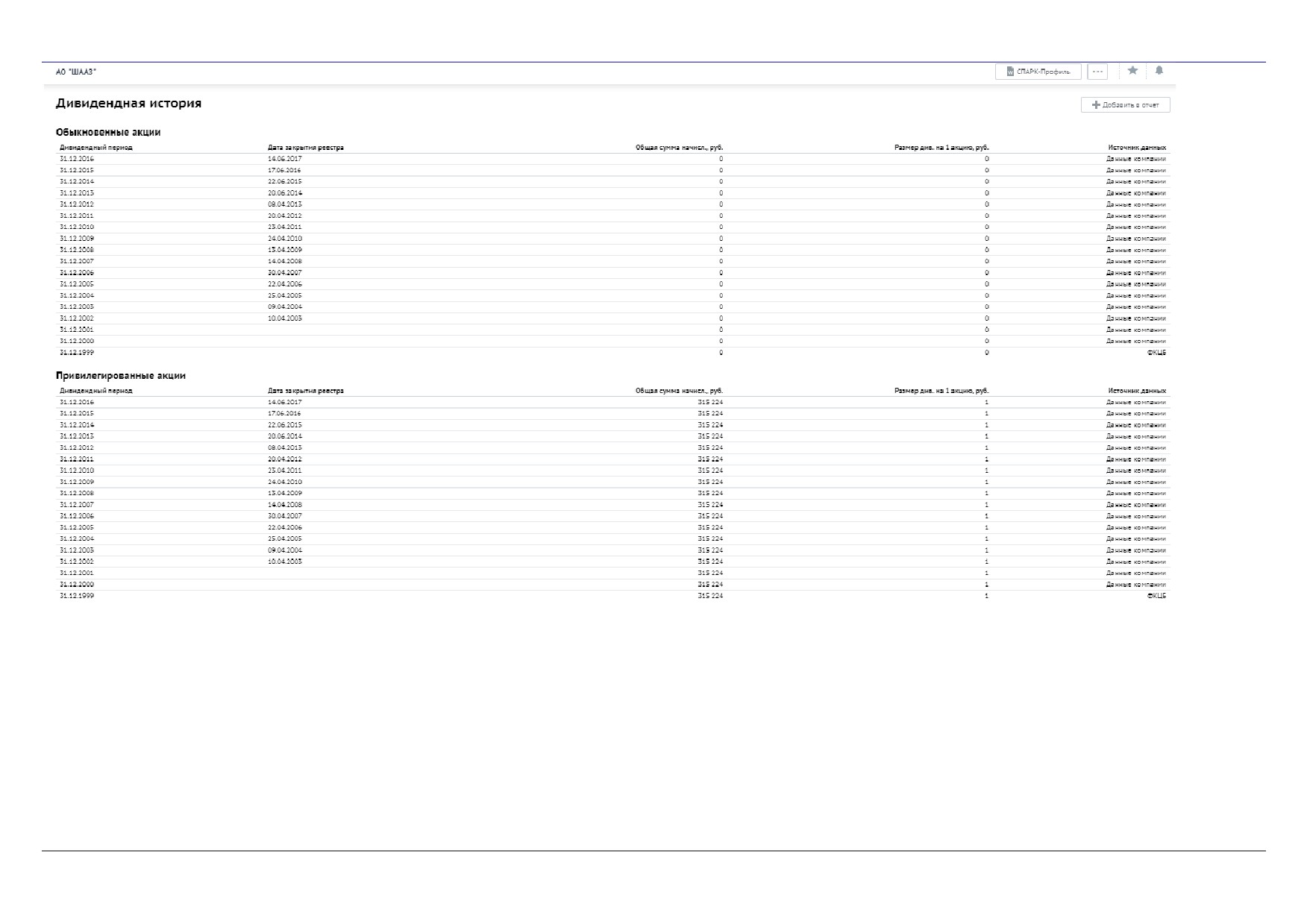

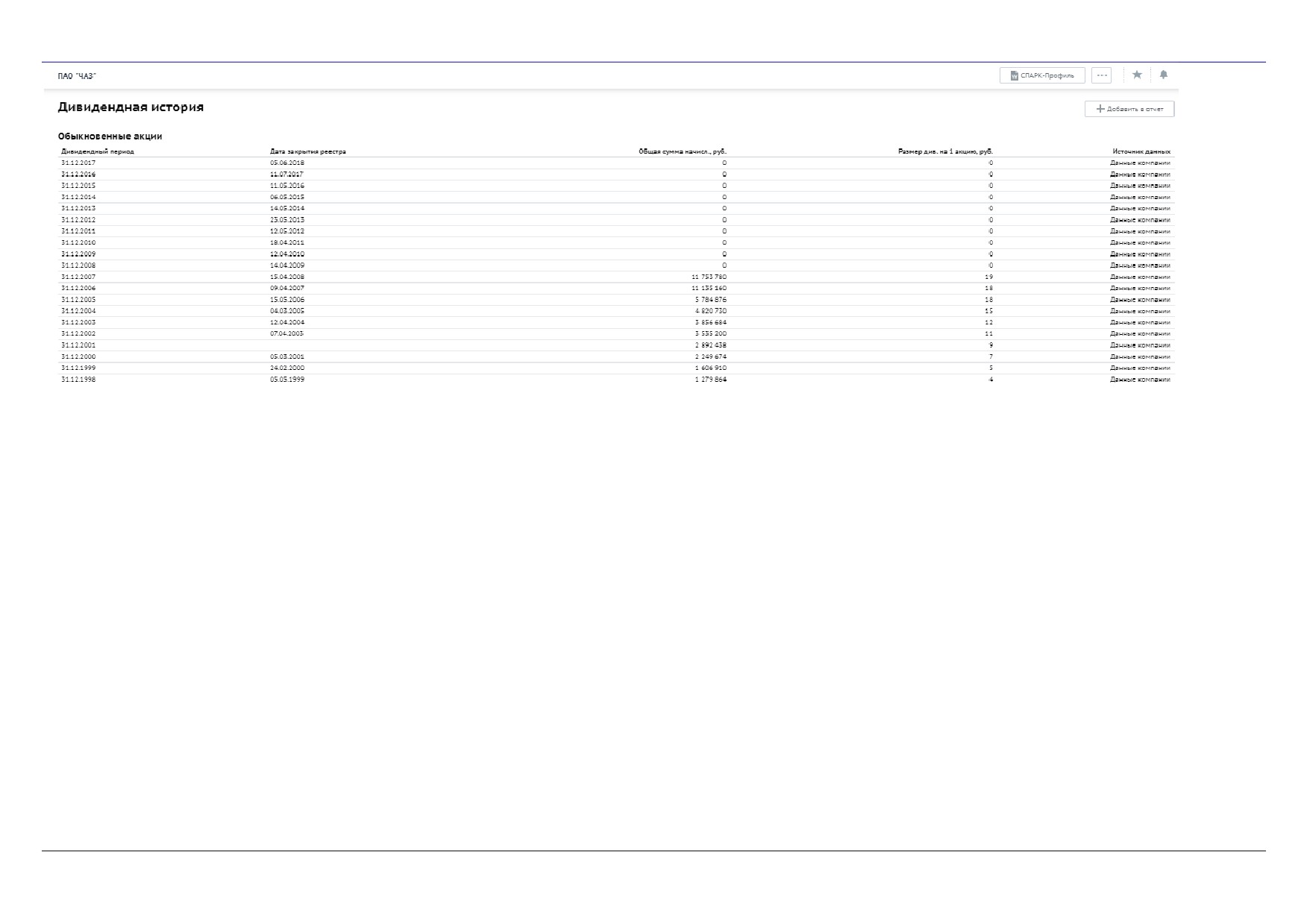

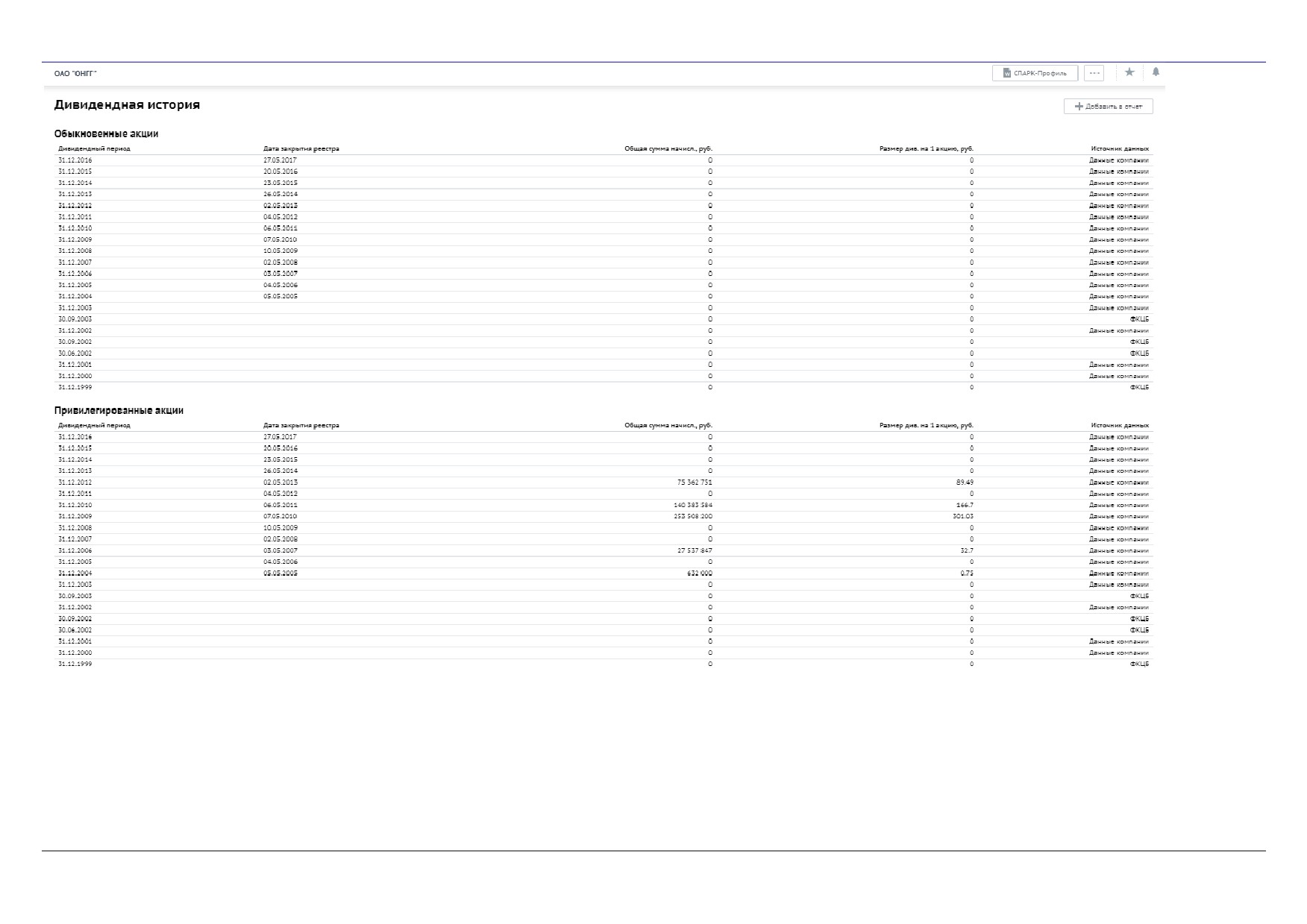

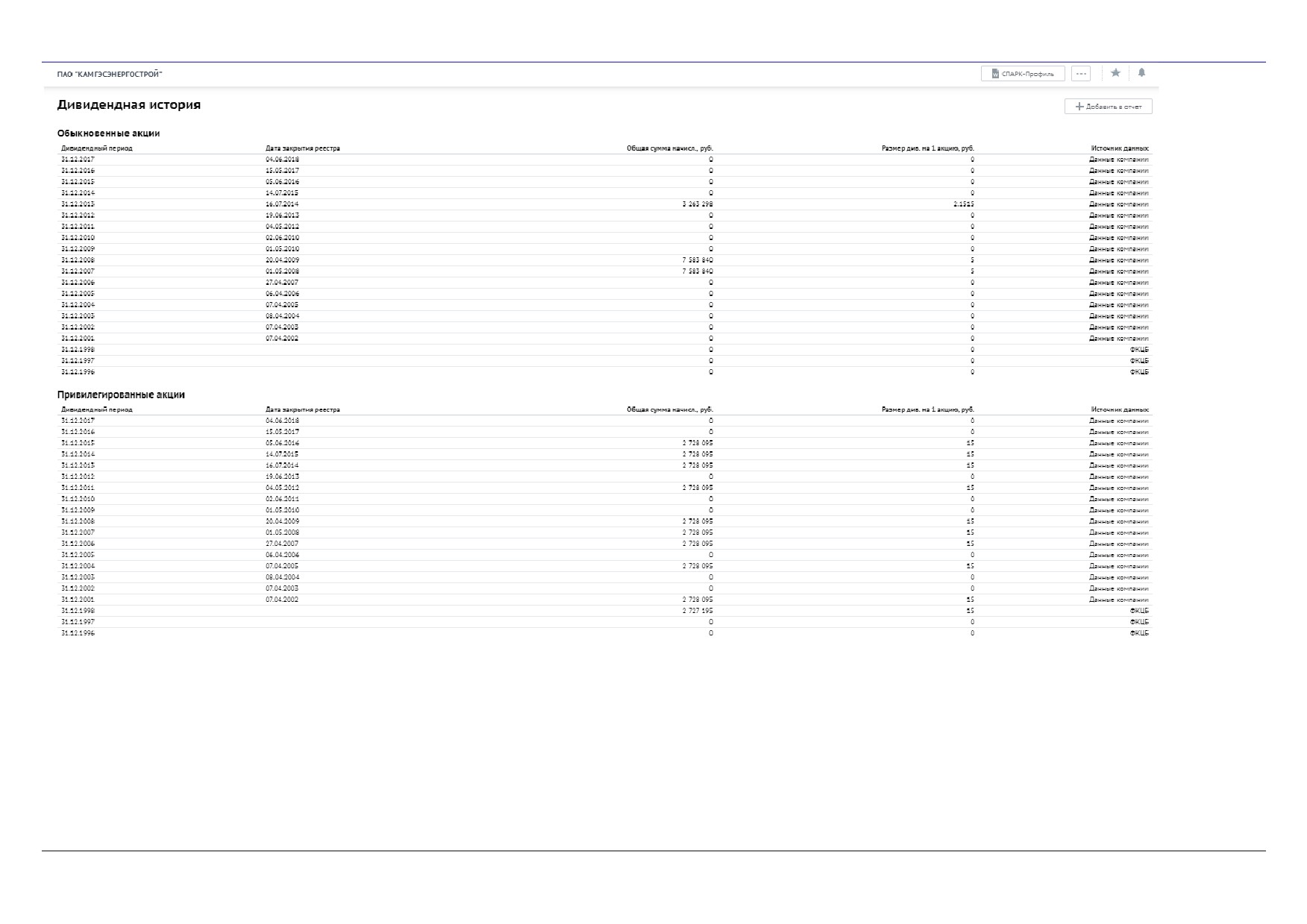

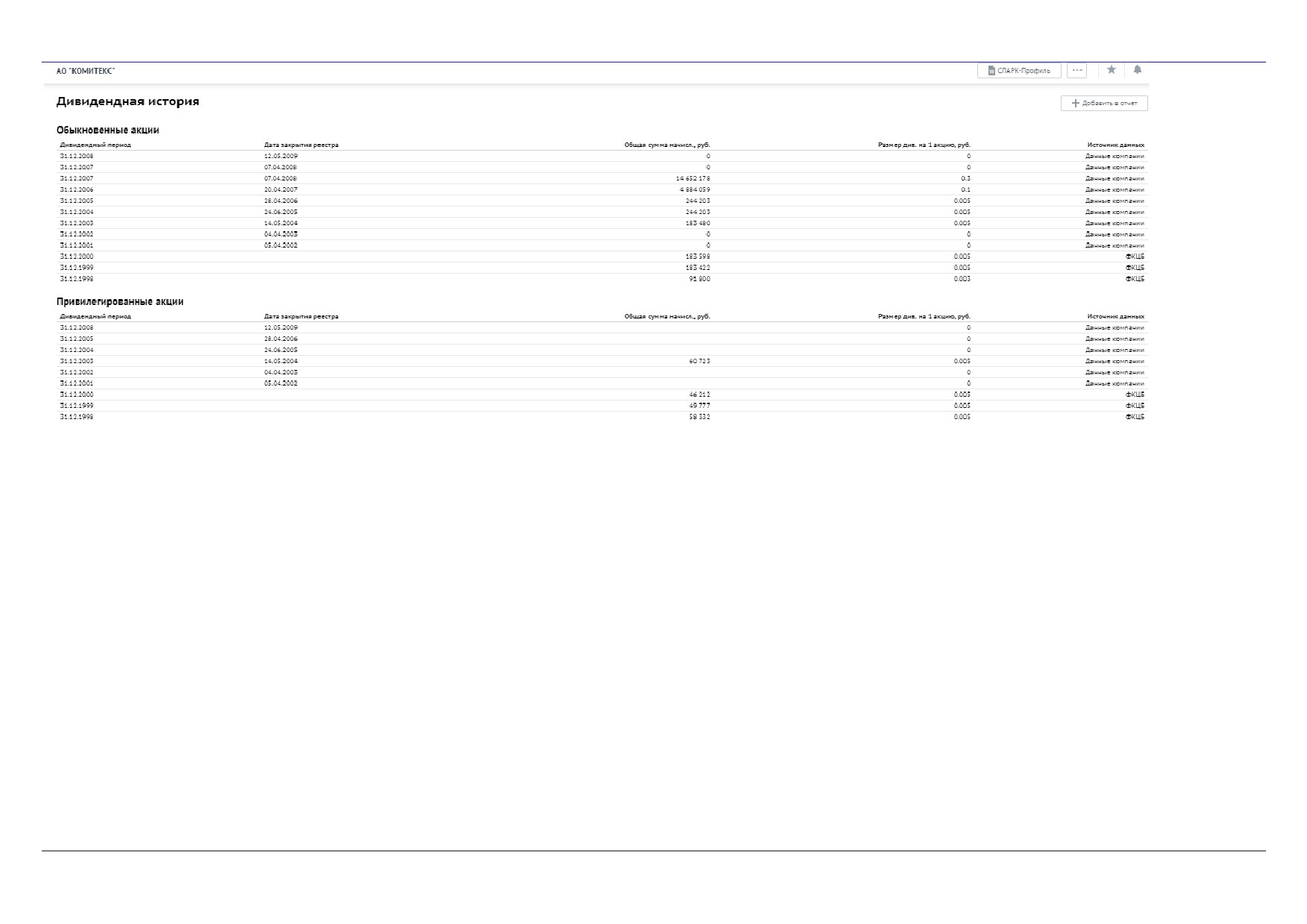

6.2.6 СВЕДЕНИЯ О ВЫПЛАЧЕННЫХ ДИВИДЕНДАХ

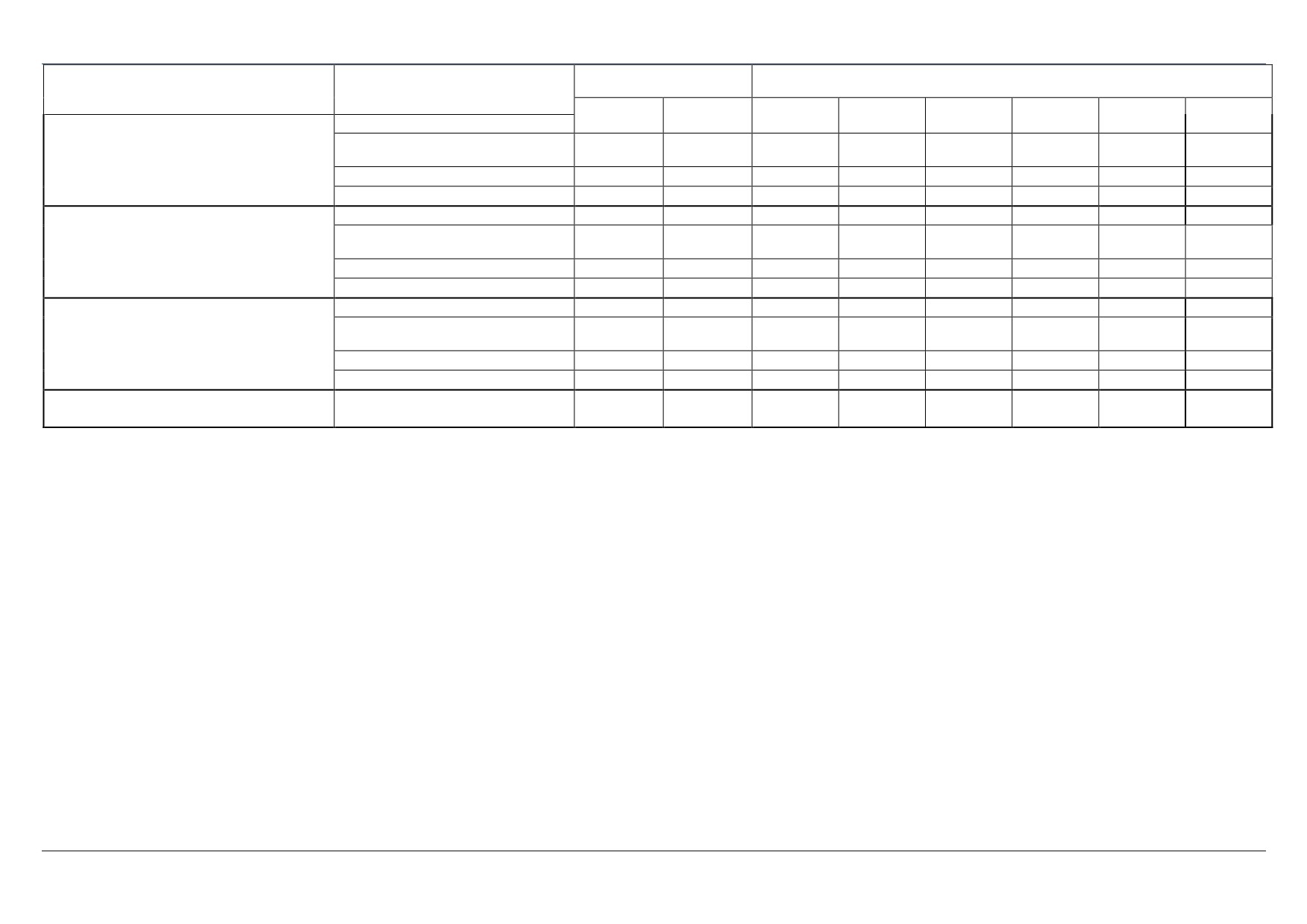

27

28

29

30

31

32

33

6.2.7 РАСПРЕДЕЛЕНИЕ ЧИСТОЙ ПРИБЫЛИ

Данные не представлены.

6.2.8 ПЕРСПЕКТИВЫ РАЗВИТИЯ ОБЩЕСТВА

Данные не представлены.

6.2.9 ОСНОВНЫЕ ПОТРЕБИТЕЛИ ПРОДУКЦИИ

Данные не представлены.

34

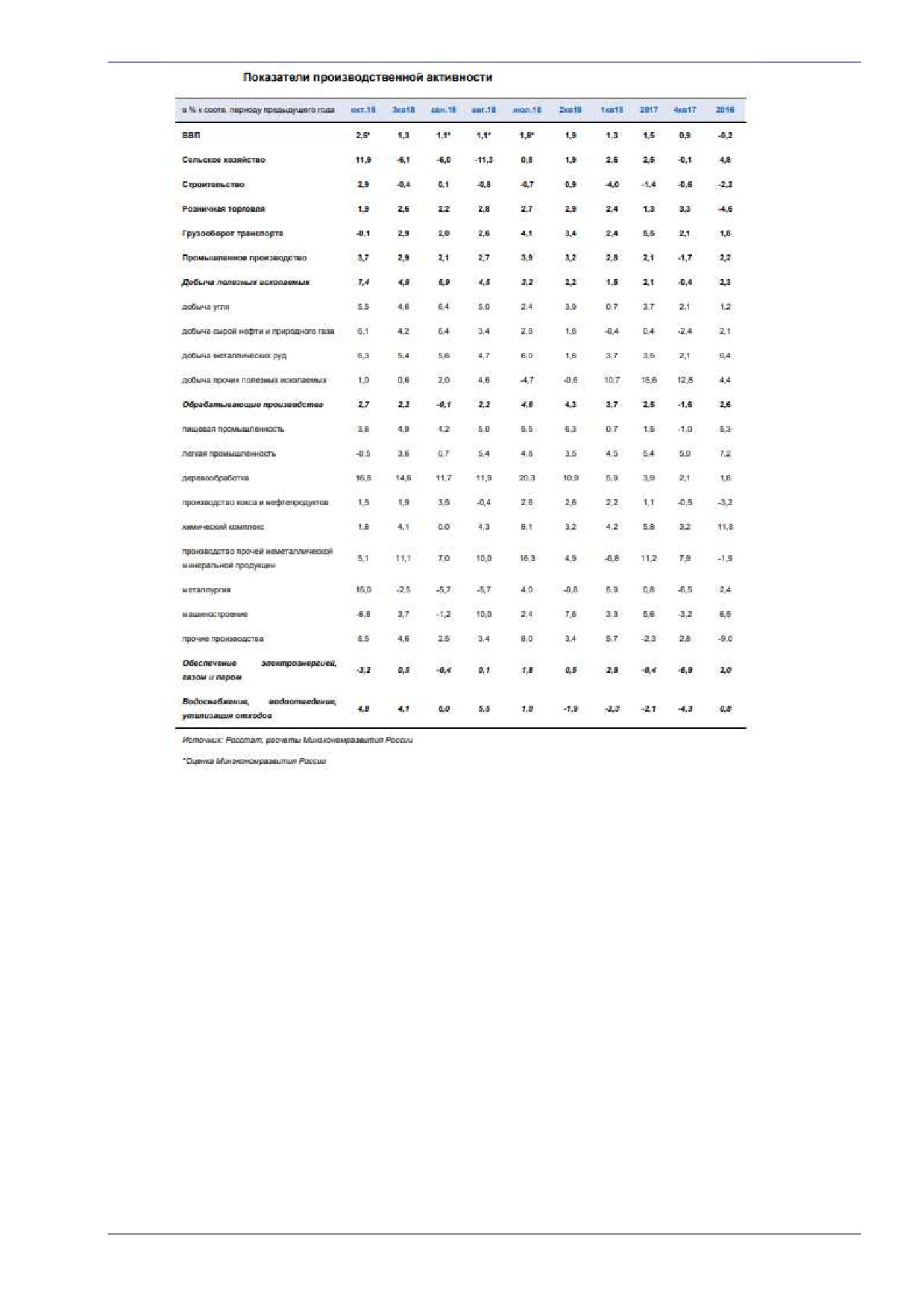

7 АНАЛИЗ РЫНКА

7.1 МАКРОЭКОНОМИЧЕСКИЙ АНАЛИЗ

Макроэкономический анализ проводится Оценщиком с целью определить

инвестиционную привлекательность страны, что важно и для прогнозирования, и для

определения риска инвестиций. Основным ретроспективным показателем развития

экономики страны является динамика валового внутреннего продукта (ВВП); также во

внимание принимаются уровень инфляции, валютный курс, процентные ставки и др.

7.1.1 ОСНОВНЫЕ ПОКАЗАТЕЛИ РАЗВИТИЯ ЭКОНОМИКИ НА НОЯБРЬ 2018 Г.1

По оценке Минэкономразвития России, в октябре рост ВВП ускорился до 2,5 % г/г с

1,1 % г/г в сентябре. В целом за первые 10 месяцев 2018 г. ВВП, по оценке, вырос на 1,7 %

г/г.

Ускорение роста ВВП в октябре было обусловлено в первую очередь разворотом

годовой динамики производства в сельском хозяйстве, которое показало существенное

падение в предыдущие два месяца. Вклад в улучшение динамики ВВП в октябре также

внесло ускорение роста промышленного производства и объема строительных работ.

Темпы роста заработных плат постепенно нормализуются. В сентябре реальные

заработные платы выросли на 4,9 % г/г по сравнению с 6,8 % г/г месяцем ранее. В октябре,

по предварительной оценке Росстата, наблюдалось дальнейшее замедление их роста. Вклад в

снижение темпов роста заработных плат вносит нормализация динамики оплаты труда в

социальном секторе, а также ускорение потребительской инфляции. При этом безработица

остается на рекордно низких уровнях.

Данные Росстата указывают на дальнейшее охлаждение потребительской активности

в октябре. Темп роста оборота розничной торговли продолжил снижение (до 1,9 % г/г в

октябре по сравнению с 2,2 % г/г в сентябре), достигнув минимального уровня с августа 2017

года. Рост оборота организаций общественного питания также замедлился.

Вместе с тем «жесткие» индикаторы потребительского спроса демонстрируют более

позитивную динамику. В октябре и ноябре наблюдалось улучшение динамики продаж новых

легковых автомобилей, а также индекса потребительских настроений, рассчитываемого

инФОМ по заказу Банка России (при этом оба показателя остаются существенно ниже

уровней начала года). Ускоряется рост пассажирских авиаперевозок как на внутренних, так и

на международных направлениях.

Рост инвестиций в основной капитал в 3кв18 ускорился до 5,2 % г/г по сравнению с

2,8

% г/г во 2кв18. Отчетные данные Росстата по инвестициям в основной капитал за

июльсентябрь существенно превзошли как оценки Минэкономразвития России на основе

оперативных данных (1,82,3 % г/г), так и консенсус-прогноз Блумберг на 3кв18 (2,9 % г/г

по состоянию на начало ноября).

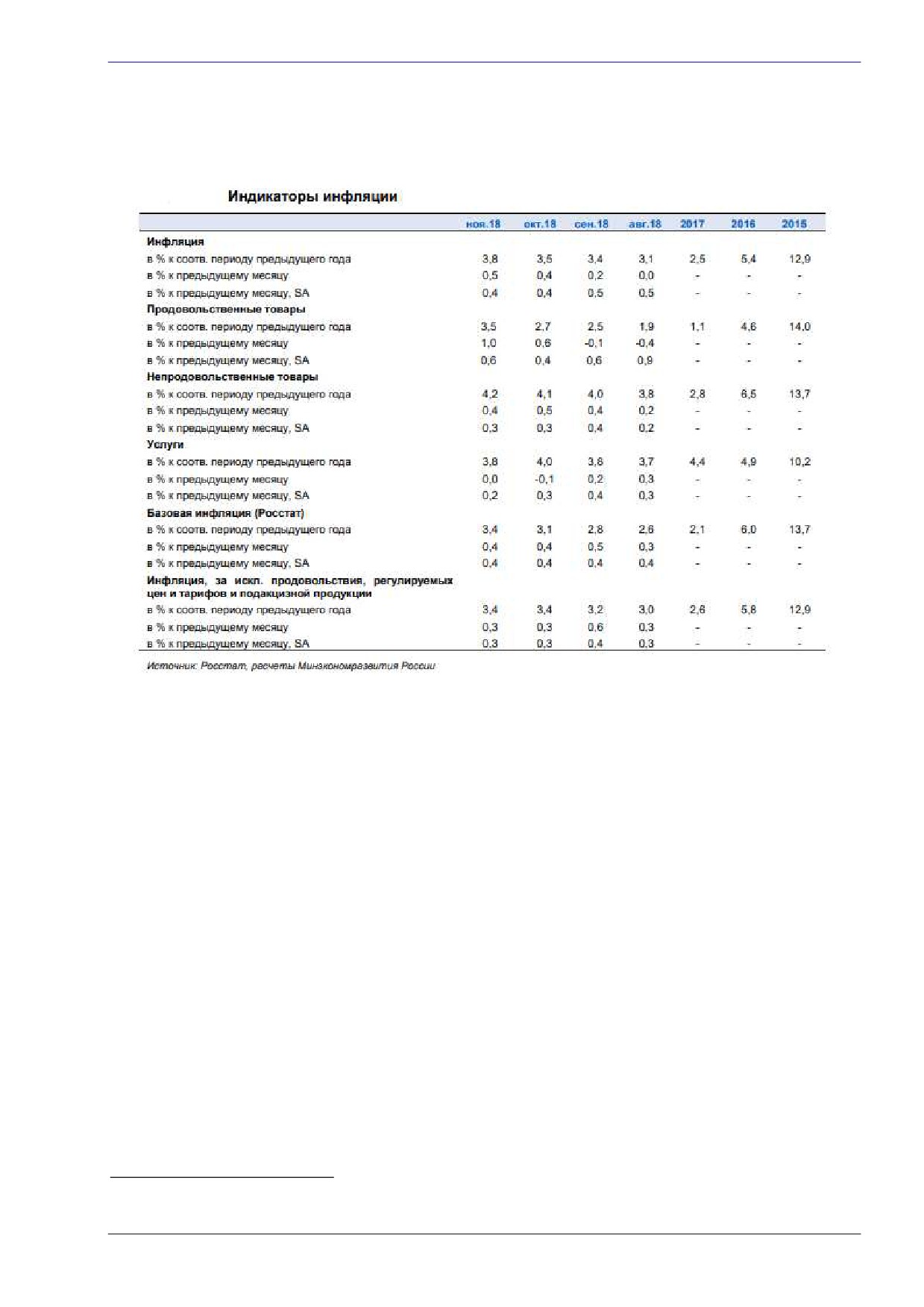

В ноябре инфляция ускорилась до 3,8 % г/г с 3,5 % г/г в октябре. По оценке

Минэкономразвития России, в декабре темпы роста потребительских цен составят 0,50,6 %

м/м. Годовые темпы инфляции по итогам 2018 года ожидаются на уровне 3,94,0 %.

Совокупный вклад курсовой динамики в темп годовой инфляции оценивается на уровне

0,50,6 п.п.

В октябре ускорился рост депозитной базы банков. Рублевые вклады населения в

октябре показали уверенный рост (в помесячном выражении с устранением сезонности)

после слабой динамики в предыдущие два месяца. Отток розничных валютных вкладов (с

устранением сезонности и валютной переоценки) в октябре сократился. Корпоративные

депозиты в октябре попрежнему демонстрировали позитивную динамику.

35

Ускорение роста кредитования продолжается как в корпоративном, так и в розничном

сегменте. Темп роста кредитов компаниям, рассчитанный по сопоставимому кругу банков, в

октябре достиг 6,8 % г/г (по сравнению с 6,5 % г/г в сентябре). При этом задолженность по

розничным кредитам по-прежнему растет опережающими темпами.

Российский рубль, несмотря на волатильность мировых финансовых рынков и

падение цен на нефть, в ноябре оставался достаточно стабильным. Наблюдаемая динамика

говорит о возросшей устойчивости российской валюты к колебаниям внешнеэкономической

конъюнктуры.

Производственная активность

По оценке Минэкономразвития России, в октябре рост ВВП ускорился до 2,5 % г/г с

1,1 % г/г в сентябре. В целом за первые 10 месяцев 2018 г. ВВП, по оценке, вырос на 1,7 %

г/г.

Увеличение темпов роста ВВП в октябре по сравнению с предыдущим месяцем было

обусловлено в первую очередь разворотом годовой динамики производства в сельском

хозяйстве, которое показало существенное падение в предыдущие два месяца. Вклад в

улучшение динамики ВВП в октябре также внесло ускорение роста промышленного

производства, объема строительных работ и оборота оптовой торговли. Вместе с тем

продолжилось замедление роста розничного товарооборота. Грузооборот транспорта в

октябре показал слабоотрицательную годовую динамику (-0,1 % г/г) впервые с ноября 2017

г. на фоне ухудшения показателей трубопроводного транспорта, которое было связано с

замедлением роста производства естественного природного газа из-за более теплой, чем в

прошлом октябре, погоды на большей части территории России.

36

Инфляция

В ноябре инфляция ускорилась до 3,8 % г/г с 3,5 % г/г в октябре. Динамика

потребительских цен совпала с верхней границей оценки Минэкономразвития России (см.

«Картина экономики. Октябрь 2018 года»). В помесячном выражении (с исключением

сезонного фактора) инфляция в ноябре также ускорилась - до 0,41 % м/м SA по сравнению с

0,35 % м/м SA в октябре.

Основной вклад в ускорение роста потребительских цен в ноябре внесла

продовольственная инфляция. Темпы роста цен в данной товарной группе увеличились до

0,63 % м/м SA с 0,40 % м/м SA в октябре. В ноябре возобновился рост цен на плодоовощную

продукцию. Темпы роста цен на остальные продовольственные товары также сохранялись на

повышенном уровне на фоне неблагоприятной динамики выпуска сельского хозяйства в

текущем году.

Темпы роста цен на непродовольственные товары снизились до 0,30 % м/м SA в

ноябре с 0,34 % м/м SA в октябре. Инфляция в сегменте непродовольственных товаров без

учета подакцизной продукции сохранились на уровне октября (0,28 % м/м SA). В частности,

на фоне стабильной курсовой динамики в ноябре замедлился рост цен на персональные

компьютеры, электротовары и другие бытовые приборы, в то время как цены на

телерадиотовары и средства связи ускорили падение. Вклад в замедление

непродовольственной инфляции также внесло снижение темпов роста цен на бензин (до 0,22

% м/м в ноябре с 0,39 % м/м месяцем ранее).

37

В секторе услуг в ноябре также наблюдалось замедление инфляции - до 0,24 % м/м

SA по сравнению с 0,32 % м/м SA в октябре. Основной вклад в снижение темпов роста цен

внесло удешевление услуг зарубежного туризма (-0,4 % м/м SA в ноябре после роста на 0,6

% м/м SA месяцем ранее). Темпы роста цен на другие виды услуг сохранились на уровне

предыдущего месяца.

7.1.2 ПРОГНОЗ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ НА

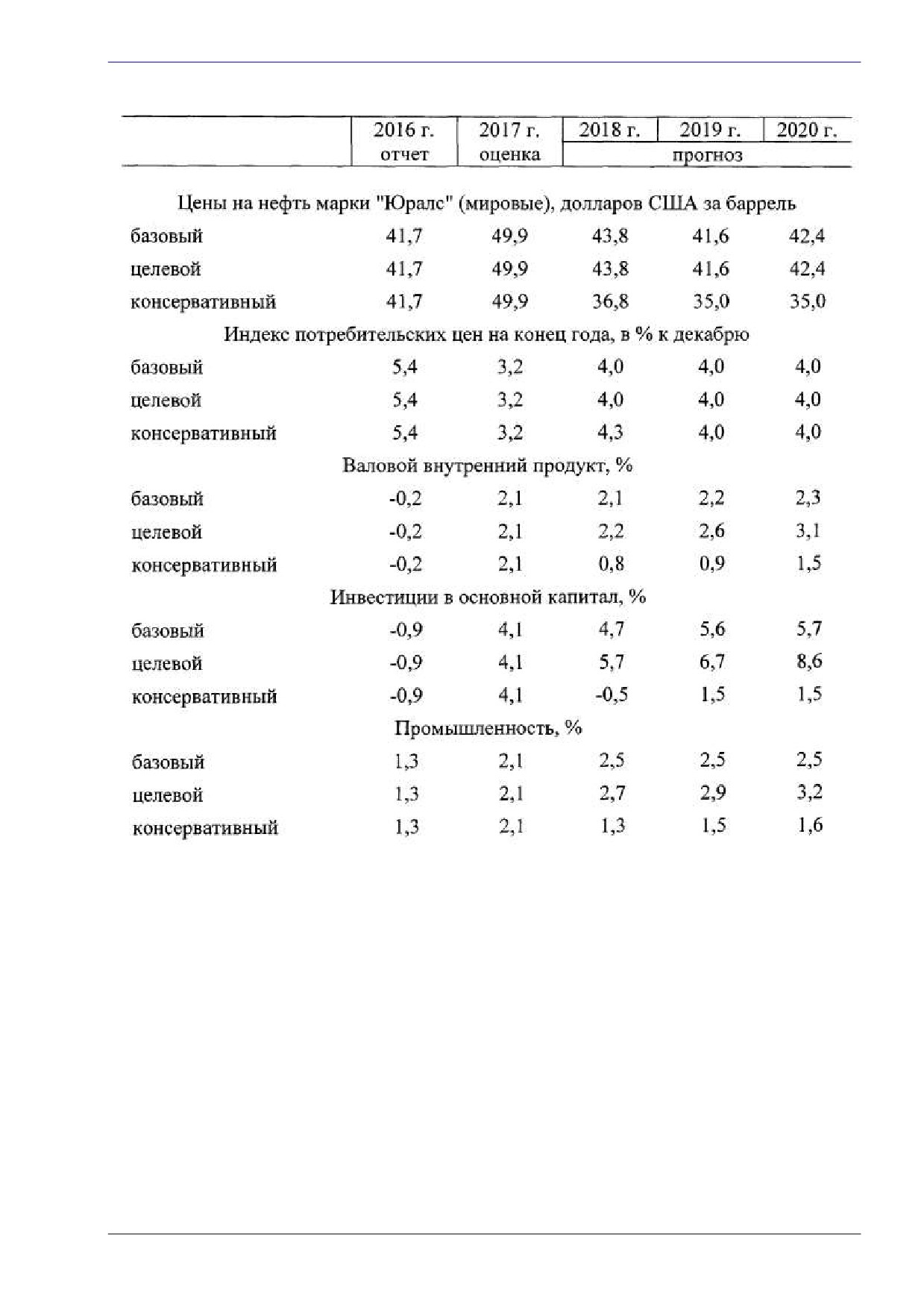

2018 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2019 И 2020 ГОДОВ2

Прогноз социально-экономического развития Российской Федерации на 2018 год и на

плановый период 2019 и 2020 годов (далее - прогноз) разработан на основе одобренных в

июне 2017 г. на заседании Правительства Российской Федерации сценарных условий и

основных параметров прогноза, с учетом изменений внутренних и внешних условий,

динамики внешнеэкономической конъюнктуры и тенденций развития мировой экономики,

итогов социально-экономического развития Российской Федерации за январь - июль 2017 г.,

а также прогнозных показателей федеральных органов исполнительной власти, органов

исполнительной власти субъектов Российской Федерации и Банка России.

7.1.2.1 ФАКТОРЫ И УСЛОВИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ

ФЕДЕРАЦИИ В 2018 - 2020 ГОДАХ

Прогноз основных макроэкономических параметров социально-экономического

развития Российской Федерации на 2018 - 2020 гг. разработан в составе трех основных

вариантов - базового, консервативного и целевого.

Важными факторами, оказывающими воздействие на развитие ситуации в российской

экономике, на прогнозном горизонте будут оставаться основополагающие принципы

бюджетной и денежно-кредитной политики.

ae0beba79f63/prognoz2018_2020.pdf?MOD=AJPERES&CACHEID=2e83e62b-ebc6-4570-9d7b-ae0beba79f63

38

Во всех трех вариантах прогноза предполагается, что Банк России будет продолжать

проводить денежно-кредитную политику в рамках режима таргетирования инфляции, что

должно обеспечить значение инфляции вблизи целевого уровня 4% на протяжении всего

прогнозного периода.

Как и ранее, во все три варианта прогноза заложена реализация бюджетной политики

в соответствии с новой конструкцией бюджетных правил, которая предусматривает

фиксацию базовой цены нефти марки "Юралс" на уровне 40 долларов США за баррель в

реальном выражении (в ценах 2017 г.). Таким образом, все сценарии прогноза предполагают

взаимоувязку первичных расходов федерального бюджета с нефтегазовыми доходами,

рассчитанными при базовой цене на нефть. Одновременно проведение Минфином России

операций по покупке иностранной валюты на внутреннем валютном рынке в объеме

дополнительных нефтегазовых доходов бюджета, поступающих в результате превышения

ценой на нефть порогового уровня 40 долларов США за баррель (в ценах 2017 г.), будет

способствовать снижению зависимости динамики курса рубля от колебаний цен на нефть.

Важной частью общей макроэкономической политики также является тарифное

регулирование. Ограничение темпов роста тарифов естественных монополий уровнем

инфляции в среднесрочной перспективе будет оставаться структурным фактором снижения

инфляционного давления и повышения инвестиционной активности частного сектора, а

также будет стимулировать повышение эффективности компаний инфраструктурного

сектора.

Благоприятное влияние на внутренние макроэкономические условия будут также

оказывать законодательное регулирование неналоговых платежей, реформа контрольно-

надзорной деятельности и модернизация института банкротства.

Таким образом, реализация последовательной и согласованной макроэкономической

политики на прогнозном горизонте будет обеспечивать стабильность основных

макроэкономических параметров - выпуска, инфляции, реального эффективного курса рубля

и долгосрочных процентных ставок.

Базовый вариант прогноза исходит из консервативных предпосылок о

внешнеэкономической конъюнктуре.

В среднесрочной перспективе ожидается замедление мирового экономического роста

до

2,8% к

2020 г. В развитых странах на уровне экономической активности будет

отрицательно сказываться исчерпание возможностей посткризисного восстановительного

роста. Будут нарастать и структурные ограничения, обусловленные неблагоприятной

демографической ситуацией - старением населения и увеличением доли населения выше

трудоспособного возраста. В базовом варианте прогноза также предполагается дальнейшее

замедление китайской экономики под влиянием избыточной долговой нагрузки и

перенакопления капитала в инфраструктурном секторе. В то время как потенциал текущей

модели роста китайской экономики во многом исчерпан, прогресс в области структурных

реформ, направленных на переориентацию экономики на новые источники роста, вероятно,

будет ограниченным. В других развивающихся экономиках также ожидается снижение

темпов роста в условиях более низких цен на сырьевые товары и ожидаемого ужесточения

финансовых условий на глобальных финансовых рынках.

Невысокие темпы роста мировой экономики также будут ограничивать рост спроса на

энергоносители.

В базовый вариант прогноза закладывается сохранение цен на нефть вблизи текущих

уровней до окончания срока действия соглашения об ограничении добычи и предпосылка о

том, что соглашение об ограничении добычи будет действовать до марта 2018 г. После

окончания действия соглашения, как ожидается, объем добычи в странах-участницах

вернется к уровням, предшествовавшим соглашению. Дополнительное давление на рынок

нефти будет оказывать рост добычи в странах, не участвующих в соглашении (прежде всего

- в Ливии и Нигерии), а также наращивание производства сланцевой нефти в США. В этих

условиях прогнозируется постепенное снижение цен на нефть марки "Юралс" к концу 2018

г. до уровня чуть выше 40 долларов США за баррель, который оценивается как равновесный.

39

В 2019 и 2020 гг. ожидается сохранение цен на нефть вблизи указанного уровня (с поправкой

на инфляцию в экономике США).

В связи с продлением соглашения об ограничении добычи нефти в мае 2017 г. на

дополнительные 9 месяцев, в базовом сценарии прогноз добычи нефти в 2017 и 2018 г. был

понижен до 547 млн. тонн в год. При этом в 2019

-

2020 гг. объемы нефтедобычи

восстановятся до 553 млн. тонн в год. Поставки нефти на внутренний рынок будут снижаться

за счет увеличения обеспеченности внутреннего рынка и повышения глубины

нефтепереработки, в то время как экспорт нефти будет расти благодаря увеличению

привлекательности экспортных поставок, снижению первичной переработки нефти и

увеличению глубины ее переработки из-за принятого "налогового маневра".

Прогноз исходит из сохранения действия на протяжении всего прогнозного периода

финансовых и экономических санкций в отношении российской экономики, а также

ответных мер со стороны России.

С учетом изменения ситуации на мировых валютных рынках прогнозируется

сохранение курса евро к доллару США на уровне 1,18 в течение 2018 - 2020 гг., что

соответствует рыночному консенсусу. В базовом сценарии в 2018 г. ожидается ослабление

рубля по сравнению с 2017 г. (с 59,4 до 64,7 рублей за доллар США) под воздействием

увеличения отрицательного сальдо счета текущих операций, которое будет происходить из-

за снижения экспорта в результате падения цен на энергоносители и продолжающегося роста

импорта на фоне восстановления экономики. В 2019 и 2020 гг. ожидается стабилизация

рубля в реальном выражении и, соответственно, его ослабление в номинальном выражении

темпами, обусловленными дифференциалом инфляции в России и в странах - торговых

партнерах. В 2020 г. среднегодовой курс прогнозируется на уровне 68,0 рублей за доллар

США.

В рамках базового сценария прогнозируется постепенное увеличение темпов роста

российской экономики с 2,1% в 2017 г. до 2,3% к 2020 г.

Ускорение экономического роста будет обеспечиваться в первую очередь

увеличением инвестиций в основной капитал, средний темп роста которых в 2018 - 2020 гг.

ожидается на уровне 5,3% в среднем за год. Опережающему росту инвестиций будет

способствовать реализация следующих мер Правительства Российской Федерации:

программа льготного кредитования малого и среднего бизнеса (программа "6,5"),

направленная на расширение инвестиционных возможностей указанной группы

предприятий;

создание на базе Внешэкономбанка "фабрики проектного финансирования", что

предполагает отбор качественных проектов и их сопровождение на всех стадиях - от

разработки до правильного структурирования финансирования и последующего

процесса реализации;

создание эффективного механизма государственно-частного партнерства на

принципах "инфраструктурной ипотеки". Основная задача такого механизма

-

создание привлекательных условий для инвестирования частного капитала, включая

долговой, в инфраструктурное строительство. Это, с одной стороны, позволит

существенно сократить прямые бюджетные расходы на реализацию каждого

проекта, а с другой стороны, расширит возможности по одновременной реализации

большого числа проектов. В области снижения рисков для частных инвесторов

важную роль будут играть гарантии государства и корректировка законодательства.

Одновременно поддержку экономическому росту на прогнозном горизонте будет

оказывать реализация ряда приоритетных проектов Правительства Российской Федерации (в

частности, приоритетного проекта "Повышение производительности труда"), а также

программы "Цифровая экономика", основной целью которой является развитие и внедрение

цифровых технологий во все сферы экономической деятельности.

В разрезе видов экономической деятельности драйвером роста в 2018 - 2020 гг. будет

обрабатывающая промышленность. В свою очередь, в ее структуре поддержку росту будут

оказывать с одной стороны отрасли, которые в течение

2015

-

2016 гг. получили

значительные конкурентные преимущества и успешно ими воспользовались - химический

40

комплекс, пищевая и легкая промышленность. Кроме того, с учетом восстановления

инвестиционного спроса, прогнозируется рост в инвестиционно-ориентированных отраслях

(производстве строительных материалов и отраслях машиностроения).

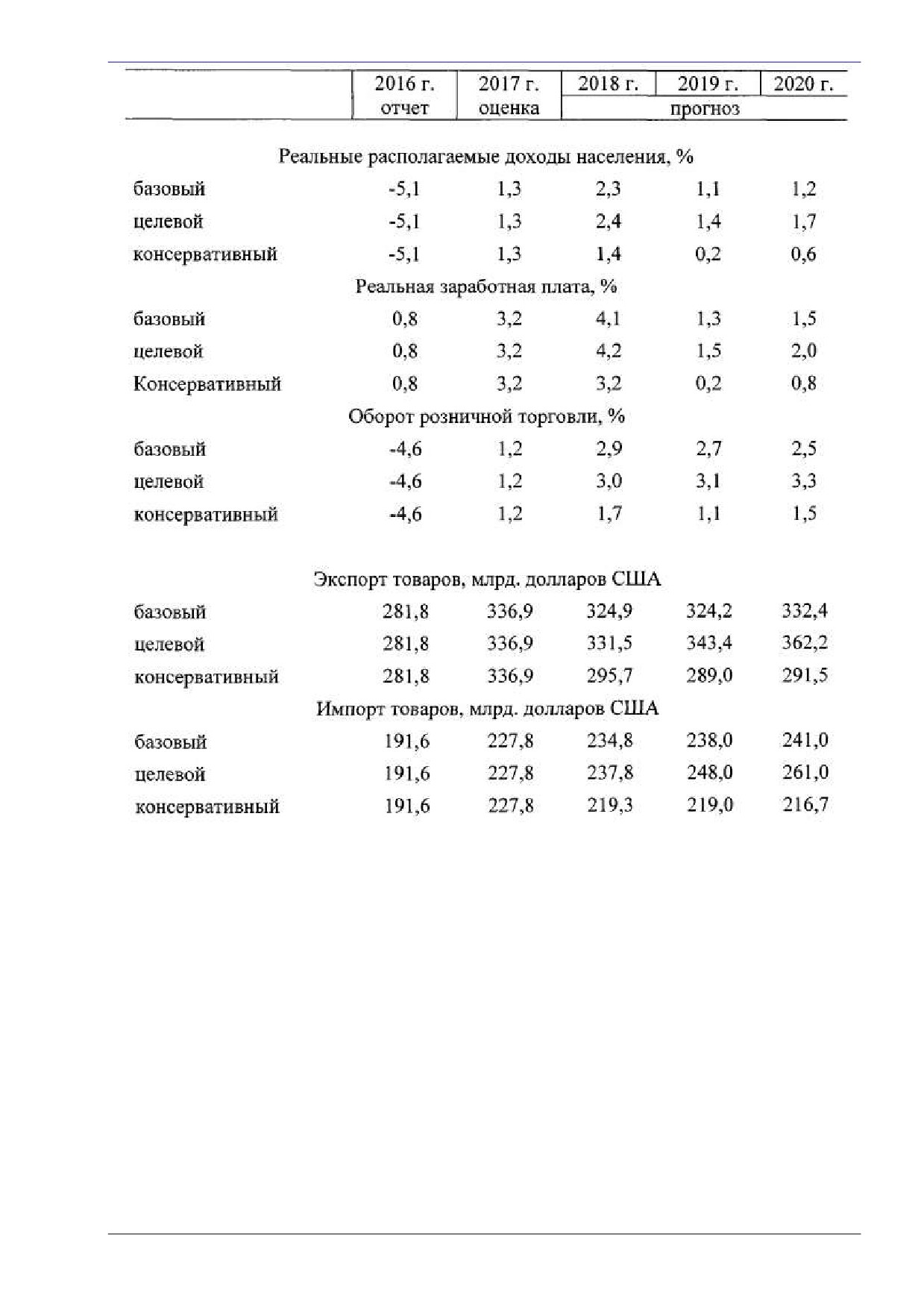

Неблагоприятные демографические тенденции с одной стороны и уверенное

восстановление экономической активности с другой продолжат оказывать давление на

рынок труда. В этих условиях в базовом сценарии прогнозируется снижение уровня

безработицы с ожидаемых 5,2% в 2017 г. до 4,7% в 2020 г. Одновременно, по оценкам, будет

происходить и снижение естественного уровня безработицы (до уровня 4,5 - 4,7% к 2020 г.)

как за счет изменения возрастной структуры населения, так и за счет сокращения времени

поиска работы

(по мере более широкого распространения и активного использования

интернет-технологий в данной области). Таким образом, давление на заработные платы

будет ограниченным.

В среднесрочном периоде в части оплаты труда определяющую роль будет играть

выполнение в

2018 г. обязательств, закрепленных в указах Президента Российской

Федерации, с последующим поддержанием достигнутых соотношений заработных плат

отдельных категорий работников бюджетной сферы и дохода от трудовой деятельности в

регионах. В результате наибольший рост реальной заработной платы ожидается в 2018 г.

(4,1% по базовому варианту) с последующим замедлением (до 1,3 - 1,5% в 2019 - 2020 гг.).

Рост реальных заработных плат, наряду с восстановлением потребительского кредитования,

продолжит оказывать поддержку потребительскому спросу, который будет уверенно расти в

течение всего прогнозного периода.

Вместе с тем, в базовом сценарии прогнозируется, что в среднесрочном периоде

заработные платы в частном секторе будут расти темпами, близкими к росту

производительности труда. В результате не ожидается существенного повышательного

давления на инфляцию. В этих условиях прогнозируется ее нахождение вблизи целевого

уровня 4% на протяжении всего прогнозного горизонта.

Целевой вариант прогноза основан на тех же внешнеэкономических предпосылках,

что и базовый вариант. Одновременно в его основу положен высокий вариант

демографического прогноза Росстата, предполагающий более высокие коэффициенты

рождаемости и более высокий миграционный прирост (по сравнению со средним вариантом

демографического прогноза).

В целевом варианте прогноза развития российской экономики с учетом создания

условий для интенсификации инвестиционной деятельности (в том числе в добывающей

отрасли) прогнозируется более быстрое восстановление добычи нефти в 2018 г. после

окончания действия соглашения (до 551 млн. тонн за 2018 год). В дальнейшем ожидается

некоторое увеличение добычи нефти за счет внедрения передовых технологий и ввода новых

месторождений, расположенных в удаленных регионах со сложными условиями. В

результате объем добычи нефти в целевом сценарии будет составлять 556 млн. тонн в год в

2019 - 2020 гг.

Кроме того, в результате чуть более быстрого роста производительности труда в

целевом сценарии курс рубля в конце прогнозного периода несколько крепче, чем в базовом

(67,4 рубля за доллар США в 2020 г.).

Как и в базовом варианте, опережающий рост производительности труда по

сравнению с темпом роста заработной платы обусловит отсутствие существенного

проинфляционного давления, что создаст условия для сохранения инфляции на целевом

уровне в среднесрочном периоде.

В рамках целевого сценария прогнозируется, что более эффективная реализация мер

по преодолению структурных ограничений экономического роста как в области создания и

модернизации основных фондов, так и в области демографии обеспечат более высокие, чем в

базовом варианте, темпы роста экономики на всем прогнозном горизонте. К 2020 г. темп

роста ВВП может достичь 3,1%.

В консервативный вариант прогноза была заложена предпосылка о более

существенном замедлении мирового экономического роста. Это может произойти в

результате "жесткой посадки" экономики Китая, спровоцированной схлопыванием пузырей

41

на рынках финансовых и нефинансовых активов; более быстрого, чем ожидалось,

ужесточения денежно- кредитной политики в развитых странах. В этих условиях снижение

мирового спроса на нефть приведет к падению цены на нефть марки "Юралс" до 35 долларов

США за баррель к концу 2018 г. и ее сохранению на этом уровне до конца прогнозного

периода. Кроме того, снижение цен на нефть и замедление темпов мирового экономического

роста будут сопровождаться повышением уровня неприятия рисков международными

инвесторами.

В консервативном сценарии ожидается более значительное ослабление рубля под

воздействием ухудшения условий торговли с одной стороны и усиления оттока капитала - с

другой. В 2018 г. ожидается скачок курса рубля к доллару США до 70,3 рубля за доллар

США в среднем за год, а в дальнейшем - стабилизация рубля в реальном выражении. При

этом воздействие шока условий торговли в

2018 г. на курс рубля будет смягчено

осуществлением продаж иностранной валюты Минфином России в соответствии с новой

конструкцией бюджетных правил.

В этих условиях темп роста ВВП в 2018 г., по оценкам, снизится до 0,8%. Однако, в

силу значительного снижения структурной зависимости российской экономики от цен на

нефть, снижения ВВП в реальном выражении не прогнозируется. В то же время слабый

внешний спрос и высокий уровень неприятия рисков международными инвесторами,

предполагающиеся в течение всего прогнозного периода, обусловят медленное

восстановление темпов роста российской экономики до 1,5% в 2020 г.

Скачок курса в 2018 г., вероятно, приведет к краткосрочному превышению инфляцией

целевого уровня

(4,3% к концу 2018 г.). При этом, как ожидается, последовательная

денежно-кредитная политика обусловит ее скорое возвращение к целевому уровню.

42

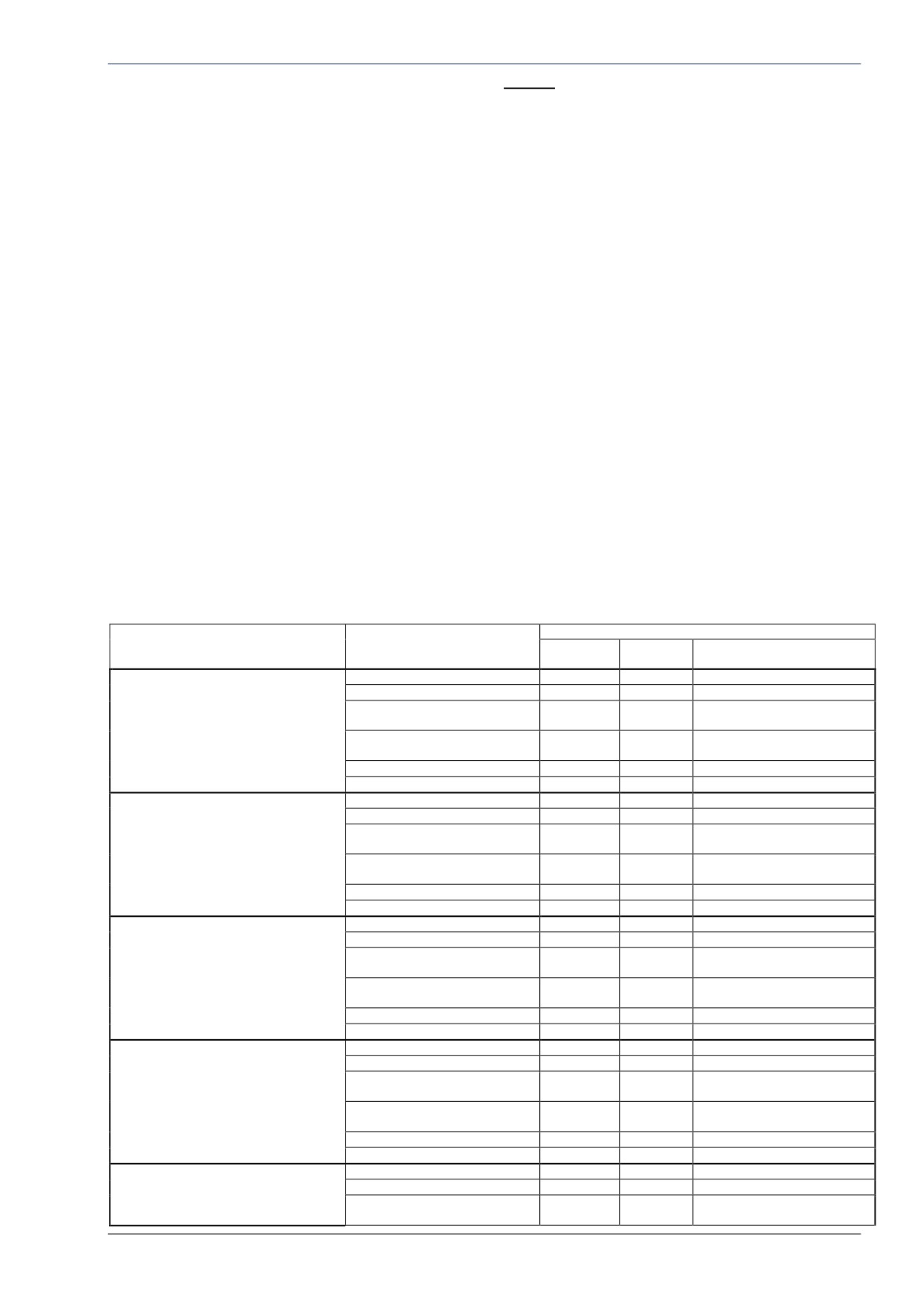

Таблица 7.1.1.

Основные показатели прогноза

43

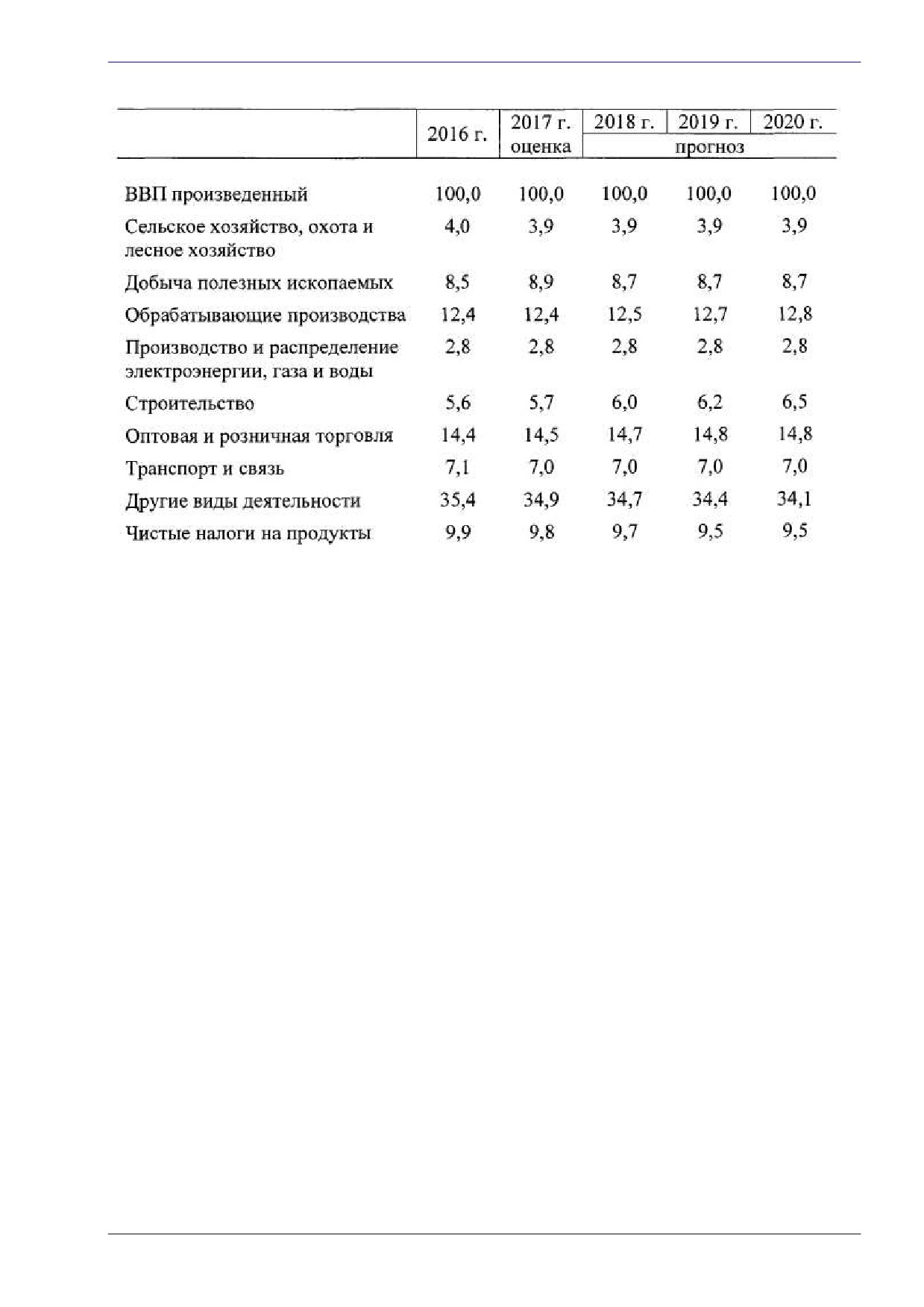

Со стороны производства ВВП прогнозируется ряд структурных изменений.

Обрабатывающие производства увеличат свою долю в ВВП на 0,4 п.п. с 2017 г. по 2020 год.