ОТЧЕТ ОБ ОЦЕНКЕ № 78/18-2 Автозаправочной станции и земельного участка (Алтайский край)

Уважаемый Игорь Владимирович!

На основании Договора № 2018-4016/52 от 17 июля 2018 г., АО Консалтинговая группа «Бизнес-

КРУГ», в лице Оценщика, подписавшего данный Отчет, произвел оценку рыночной стоимости сооружения

(стационарная автозаправочная станция) и земельного участка, расположенных по адресу: Алтайский

край, г. Новоалтайск, ул. Переездная, д. 2б.

Выводы, содержащиеся в данном Отчете, основаны на анализе представленной Заказчиком

информации, расчетах, заключениях и иной информации, приобретенной в результате исследования

рынка, деловых встреч и переговоров, а также на опыте и профессиональных знаниях Оценщика.

В прилагаемом Отчете об оценке представлено подробное описание подходов и методов оценки

рыночной стоимости, а также анализ всех существенных факторов. Отдельные части настоящей оценки

не могут трактоваться вне данного Отчета, а только в контексте полного его содержания.

Основываясь на имеющейся в распоряжении Оценщика информации, фактах, предположениях

и мнениях, методиках оценки, примененных в Отчете, с учетом ограничительных условий и сделанных

допущений, Оценщик делает следующий вывод:

Рыночная стоимость права собственности на сооружение (стационарная автозаправочная

станция), общей площадью 12,9 кв. м., и земельный участок, общей площадью 1 872 кв. м., категория

земель: земли населенных пунктов, назначение

- под стационарную автозаправочную станцию,

расположенные по адресу: Алтайский край, г. Новоалтайск, ул. Переездная, д. 2б, принадлежащее на

праве собственности АКБ «АлтайБизнес-Банк» (АО), составила на 17.07.2018 (НДС не облагается)1:

4 337 000

(Четыре миллиона триста тридцать семь тысяч) руб.

Настоящее заключение необходимо рассматривать только совместно с полным текстом

настоящего Отчета.

Оценка выполнена в соответствии с действующими нормативно-правовыми актами и

стандартами оценочной деятельности:

Федеральный закон от 29.07.98 № 135-ФЗ «Об оценочной деятельности в Российской

Федерации»;

Федеральный стандарт оценки

«Общие понятия оценки, подходы и требования

к проведению оценки (ФСО № 1)» (утвержден приказом Минэкономразвития России от 20

мая 2015 г. № 297);

Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)», утвержденный

приказом Минэкономразвития России от 20 мая 2015 г. № 298;

Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)», утвержденный

приказом Минэкономразвития России от 20 мая 2015 г. № 299;

Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)», (утвержден приказом

Минэкономразвития России от 25.09.2014 № 611);

1 согласно пп.15 п.2 ст.146 НК РФ не признаются объектом налогообложения операции по реализации имущества и (или)

имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными

(банкротами), пп. 15 введен Федеральным законом от 24.11.2014 N 366-ФЗ

Стр. 2

ОГЛАВЛЕНИЕ

1.

ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

6

1.1.

Основные факты и выводы

6

1.2.

Задание на оценку

6

1.3.

Сведения о Заказчике

7

1.4.

Сведения об Оценщике

8

1.5.

Принятые при проведении оценки объекта оценки допущения

9

1.6.

Специальные допущения, принятые при проведении оценки

10

1.7.

Основные определения и понятия

10

1.8.

Задачи оценки

13

1.9.

Применяемые стандарты оценки

13

1.10.

Перечень использованных при проведении оценки объекта оценки данных с указанием

источников их получения

13

2.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

15

2.1.

Перечень документов, устанавливающих количественные и качественные характеристики

объекта оценки

15

2.2.

Данные об осмотре и анализ информации, необходимой для проведения оценки

15

2.3.

Правообладатель оцениваемого объекта

16

2.4.

Описание объекта оценки

16

2.5.

Описание месторасположения объекта оценки

18

2.6.

Краткая характеристика Алтайского края

19

2.7.

Фотографии объекта оценки

21

2.8.

Иные сведения, необходимые для полного и недвусмысленного толкования результатов

проведения оценки объекта оценки

22

2.9.

Общий вывод по осмотру и описанию объекта оценки

22

3.

АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

23

3.1.

Анализ НЭИ земельного участка как свободного

23

3.2.

Анализ НЭИ недвижимого имущества как свободного

24

4.

АНАЛИЗ РЫНКА НЕДВИЖИМОСТИ

26

4.1.

Итоги развития экономики РФ. Июнь 2018 года

26

4.2.

Определение сегмента рынка, к которому относится объект недвижимости

27

4.3.

Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из

сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при

альтернативных вариантах его использования, с указанием интервала значения цен

29

4.4.

Анализ основных групп факторов, влияющих на спрос, предложение и цены на рынке

недвижимости

34

4.4.1.

Анализ внешних факторов, влияющих на стоимость объекта оценки

34

4.4.2.

Анализ ценообразующих факторов, влияющих на стоимость объекта оценки

34

4.5.

Основные выводы относительно рынка недвижимости

35

5.

РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

37

5.1.

Последовательность определения стоимости объекта оценки

37

5.2.

Обоснование использования подходов к оценке

37

6.

РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ АЗС

39

6.1.

Описание доходного подхода

39

6.2.

Определение валового дохода

39

6.2.1.

Прогноз объема реализации топлива

40

6.2.2.

Определение цены реализации топлива

42

6.2.3.

Дополнительный доход от сопутствующей деятельности

44

6.2.4.

Прогноз валовой прибыли

44

6.3.

Операционные расходы

46

6.4.

Расчет ставки дисконтирования

52

6.5.

Определение темпов роста в постпрогнозном периоде

55

6.6.

Расчет текущей стоимости денежных потоков и стоимости в постпрогнозном периоде

55

7.

СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ

59

Стр. 4

8.

ИТОГОВОЕ ЗАКЛЮЧЕНИЕ О СТОИМОСТИ

60

Приложение 1. .ДОКУМЕНТЫ ЗАКАЗЧИКА

61

Приложение 2. ДОКУМЕНТЫ ОЦЕНЩИКА

62

Стр. 5

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

1.

ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

1.1.

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Общая информация, идентифицирующая объект оценки

Сооружение

(стационарная автозаправочная станция), общей

площадью 12,9 кв. м., и земельный участок, общей площадью

1 872 кв. м., категория земель: земли населенных пунктов,

Наименование объекта оценки

назначение

- под стационарную автозаправочную станцию,

расположенные по адресу: Алтайский край, г. Новоалтайск, ул.

Переездная, д. 2б.

Результаты оценки, полученные при применении различных подходов к оценке Объекта оценки

Рыночная стоимость, рассчитанная в рамках

сравнительного подхода, руб. (НДС не

Обоснованный отказ

облагается)2

Рыночная стоимость, рассчитанная в рамках

4 337 000 (Четыре миллиона триста тридцать семь тысяч) руб.

доходного подхода, руб. (НДС не облагается)3

Рыночная стоимость, рассчитанная в рамках

Обоснованный отказ

затратного подхода, руб. (НДС не облагается)4

Итоговая величина стоимости объекта оценки с учетом итоговых корректировок

Сооружение

(стационарная автозаправочная

станция), общей площадью

12,9 кв. м., и

4 337 000 (Четыре миллиона триста тридцать семь тысяч) руб.

земельный участок, общей площадью 1 872 кв. м.,

категория земель: земли населенных пунктов,

Итоговая рыночно обоснованная цена за объект оценки

назначение

-

под

стационарную

представлена в рублях РФ с учетом округлений до тысяч

автозаправочную станцию, расположенные по

денежных единиц.

адресу: Алтайский край, г. Новоалтайск, ул.

Переездная, д. 2б.

Основания для проведения оценки

№ 2018-4016/52 от 17 июля 2018 г.

Дата составления отчета

10 августа 2018 года

Порядковый номер отчета

78/18-2

1.2.

ЗАДАНИЕ НА ОЦЕНКУ

Наименование

Данные

Сооружение

(стационарная автозаправочная станция), общей

Объект оценки

(состав объекта оценки с

площадью 12,9 кв. м., и земельный участок, общей площадью

указанием

сведений,

достаточных

для

1 872 кв. м., категория земель: земли населенных пунктов,

идентификации каждой из его частей

(при

назначение

- под стационарную автозаправочную станцию,

наличии)

расположенные по адресу: Алтайский край, г. Новоалтайск, ул.

Переездная, д. 2б.

Свидетельство о государственной регистрации права

собственности № 22-22/001-22/001/009/2016-1923/2 от 18.02.2016

на земельный участок, общей площадью

1 872 кв. м.,

Характеристики объекта оценки и его

расположенный по адресу: Алтайский край, г. Новоалтайск, ул.

оцениваемых частей или ссылки на доступные

Переездная, д. 2б.

для Оценщика документы, содержащие такие

Свидетельство о государственной регистрации права

характеристики

собственности № 22-22/001-22/001/009/2016-1922/2 от 19.02.2016

на сооружение (стационарная автозаправочная станция), общей

площадью 12,9 кв. м., расположенная по адресу: Алтайский край,

г. Новоалтайск, ул. Переездная, д. 2б.

2 согласно пп.15 п.2 ст.146 НК РФ не признаются объектом налогообложения операции по реализации имущества и (или)

имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными

(банкротами), пп. 15 введен Федеральным законом от 24.11.2014 N 366-ФЗ

3 согласно пп.15 п.2 ст.146 НК РФ не признаются объектом налогообложения операции по реализации имущества и (или)

имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными

(банкротами), пп. 15 введен Федеральным законом от 24.11.2014 N 366-ФЗ

4 согласно пп.15 п.2 ст.146 НК РФ не признаются объектом налогообложения операции по реализации имущества и (или)

имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными

(банкротами), пп. 15 введен Федеральным законом от 24.11.2014 N 366-ФЗ

Стр. 6

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

Наименование

Данные

Справка о результатах деятельности АЗС

№ 27

«Новоалтайск».

Права на объект оценки

Право собственности

Объект оценки принадлежит на праве собственности АКБ

«АлтайБизнес-Банк» (АО). Основание:

Свидетельство о государственной регистрации права

собственности № 22-22/001-22/001/009/2016-1923/2 от 18.02.2016

на земельный участок, общей площадью

1 872 кв. м.,

расположенный по адресу: Алтайский край, г. Новоалтайск, ул.

Правообладатель

Переездная, д. 2б.

Свидетельство о государственной регистрации права

собственности № 22-22/001-22/001/009/2016-1922/2 от 19.02.2016

на сооружение (стационарная автозаправочная станция), общей

площадью 12,9 кв. м., расположенная по адресу: Алтайский край,

г. Новоалтайск, ул. Переездная, д. 2б.

Права, учитываемые при оценке объекта оценки,

ограничения

(обременения) этих прав, в том

числе в отношении каждой из частей объекта Право собственности, не зарегистрировано

оценки

Цель оценки

Определение рыночной стоимости

Для использования при определении цены для совершения сделки

Предполагаемое использование результатов или иных действий с Объектами оценки, в том числе при

оценки

совершении сделок купли-продажи, разрешении имущественных

споров.

Виды стоимостей

Рыночная стоимость

Дата оценки

17.07.2018

Дата осмотра

17.07.2018

Допущения, на которых должна основываться

На усмотрение Исполнителя (должны содержаться в Отчете).

оценка

Особенности проведения осмотра объекта

оценки либо основания, объективно

Полный осмотр, в период с 17.07.2018 до 17.07.2018

препятствующие проведению осмотра объекта,

если таковые существуют

Необходимость привлечения отраслевых

экспертов (специалистов, обладающих

необходимыми профессиональными

Сторонние организации и специалисты не привлекались

компетенциями в вопросах, требующих анализа

при проведении оценки)

Согласно ст. 12 ФЗ № 135-ФЗ от 29.07.1998 "итоговая величина

Рекомендуемый период применения результатов рыночной или иной стоимости объекта оценки, определенная в

отчете является рекомендуемой для целей определения

оценки

начальной цены предмета аукциона или конкурса, совершения

сделки в течение шести месяцев с даты составления отчета".

1.3.

СВЕДЕНИЯ О ЗАКАЗЧИКЕ

Заказчик

Акционерный коммерческий банк

«АлтайБизнес-Банк»

Полное наименование

(Акционерное общество)

Краткое наименование

АКБ «АлтайБизнес-Банк» (АО)

Почтовый адрес / Адрес место нахождения

656049, Алтайский кр, г. Барнаул, проспект Ленина, д. 43А

ИНН/КПП

2209004508 / 222501001

ОГРН

1022200526446 от 17.06.1993

Представитель конкурсного управляющего

Д. В. Майоров

Стр. 7

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

1.4.

СВЕДЕНИЯ ОБ ОЦЕНЩИКЕ

Оценщик

Фамилия, Имя, Отчество

Леонтьева Анна Викторовна

Информация о членстве в

Общероссийская общественная организация

«Российское общество

саморегулируемой организации

оценщиков», регистрационный № 004161, Свидетельство № 0025180 от 16 мая

оценщиков

2018 г.

Документы, подтверждающие

Диплом о профессиональной переподготовке в области оценочной

получение профессиональных

деятельности по специализации «Оценка стоимости предприятия (бизнеса)» ПП

знаний в области оценочной

№ 718864 от 06 июня

2005 г., рег.

№ 059/2005, выдан Институтом

деятельности

профессиональной оценки

Квалификационный аттестат

№ 011136-2 от 24.04.2018 г. по направлению «Оценка движимого имущества»

Сведения о страховании

Страховой полис № 001-PIL 400360/2018 от 14.06.2018 г., выдан ООО «Группа

гражданской ответственности

Ренессанс Страхование», лимит ответственности

30

000

000

(Тридцать

Оценщика

миллионов) рублей. Срок действия полиса: с 24.06.2018 по 23.06.2019.

Трудовой договор, заключенный с

Договор № 24/ТД от 01.10.2014 г.

Оценщиком

Квалификация

Оценщик I категории

Стаж работы в оценочной

С 2003 г.

деятельности

Почтовый адрес

105082, г. Москва, ул. Большая Почтовая, д. 22

Адрес местонахождение

105082, г. Москва, ул. Большая Почтовая, д. 22

Номер контактного телефона

8 (495) 648-91-79

Адрес электронной почты

info@bkrug.ru

Юридическое лицо, с которым Оценщик заключил трудовой договор

Полное наименование

Акционерное общество Консалтинговая группа «Бизнес-КРУГ»

Краткое наименование

АО Консалтинговая группа «Бизнес-КРУГ»

Адрес местонахождения

105082, г. Москва, ул. Б. Почтовая, д. 22

Основной государственный

регистрационный номер, дата

ОГРН № 1037701004110 от 16.01.2003 г.

присвоения

ИНН/КПП

7701322249/770101001

р/с 40702810187100000044 в Московском филиале ПАО «РОСБАНК»

Банковские реквизиты

к/с 30101810000000000272, БИК 044583272

Ответственность Исполнителя застрахована ОАО

«АльфаСтрахование»,

Сведения о страховании

страховой полис № 0991 R/776/90104/18 от 13.06.2018 г., страховая сумма

ответственности организации

101 000 000 (Сто один миллион) рублей 00 копеек, срок действия полиса

18.06.2018 - 17.06.2019.

Генеральный директор

С.А. Румова

Информация о привлекаемых к проведению оценки и подготовке Отчета об оценке организациях и

специалистах

Сторонние организации и специалисты не привлекались

Сведения о независимости Оценщика и юридического лица с которым у Оценщика заключен трудовой

Договор

Оценщик подтверждает полное соблюдение принципов независимости,

установленных ст. 16 Федерального закона от 29.07.1998 N 135-ФЗ «Об

оценочной деятельности в Российской Федерации», при осуществлении

оценочной деятельности и составлении настоящего отчета об оценке.

Оценщик не является учредителем, собственником, акционером,

должностным лицом или работником юридического лица - заказчика, лицом,

имеющим имущественный интерес в объекте оценки.

Сведения о независимости

Оценщик не состоит с указанными лицами в близком родстве или свойстве.

оценщика:

Оценщик не имеет в отношении объекта оценки вещных или

обязательственных прав вне договора и не является участником (членом) или

кредитором юридического лица - заказчика, равно как и заказчик не является

кредитором или страховщиком оценщика.

Размер оплаты оценщику за проведение оценки объекта оценки не зависит

от итоговой величины стоимости объекта оценки, указанной в настоящем

отчете об оценке.

Стр. 8

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

Общество подтверждает полное соблюдение принципов независимости,

установленных ст. 16 Федерального закона от 29.07.1998 N 135-ФЗ «Об

Сведения о независимости

оценочной деятельности в Российской Федерации».

юридического лица, с которым

Общество подтверждает, что не имеет имущественного интереса в

оценщик заключил трудовой

объекте оценки и (или) не является аффилированным лицом заказчика.

договор:

Размер денежного вознаграждения за проведение оценки объекта оценки

не зависит от итоговой величины стоимости объекта оценки, указанной в

настоящем отчете об оценке.

1.5.

ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА

ОЦЕНКИ ДОПУЩЕНИЯ

Излагаемые ниже допущения являются неотъемлемой частью настоящего отчета.

Оценка проводится в предположении отсутствия каких-либо обременений оцениваемых прав, за

исключением оговоренных в Отчете. Сделанный анализ, высказанные мнения и полученные

результаты действительны исключительно в пределах оговоренных в Отчете допущений

и ограничений и основаны на имеющейся в распоряжении Оценщика информации.

Все расчеты, заключения и выводы сделаны на основании информации, полученной

из источников открытого доступа.

Вся информация и документация, предоставленная Заказчиком, его представителями или

сторонними специалистами, является надежной и достоверной и в ходе проведения оценки

принимается без какой-либо дополнительной проверки.

Вся отраслевая, статистическая и другая аналогичная информация, полученная Оценщиком

из открытых источников, отвечает требованиям достаточности и достоверности, принимается как

есть и не может гарантировать абсолютную верификацию полученной информации, поэтому

источники информации и их реквизиты приведены в соответствующих разделах Отчета.

В рамках оказания услуг по оценке Оценщик не проводит специальных экспертиз, в том числе

юридическую экспертизу правового положения объекта оценки, строительно-техническую,

технологическую и экологическую экспертизу объекта оценки, аудиторскую проверку финансовой

отчетности и инвентаризацию составных частей объекта оценки.

При проведении оценки предполагалось отсутствие каких-либо скрытых факторов, влияющих на

стоимость оцениваемого объекта; на Оценщике не лежит ответственность по обнаружению (или

в случае установления) подобных факторов.

Оценщик не принимает на себя никакой ответственности за изменения социальных,

экономических, юридических, физических, природных и иных факторов, а также изменения

местного или федерального законодательства, которые могут произойти после этой даты,

повлиять на рыночные факторы и таким образом, повлиять на рыночную стоимость объекта

оценки.

Владение этим отчетом или его копией не влечет за собой права публикации всего отчета или

его части, он не может быть использован с какой-либо целью никем, кроме Заказчика, без

предварительного согласия Заказчика или Оценщика, и в любом случае только

с соответствующим указанием авторства.

Отдельные части настоящего отчета не могут трактоваться раздельно, а только в полном

объеме.

Настоящий отчет может использоваться только по указанному в нем назначению.

Мнение Оценщика относительно стоимости объекта оценки действительно только на дату

оценки.

В Отчете величина рыночной стоимости объекта оценки, определенная Оценщиком, носит

рекомендательный характер и не является обязательной для совершения сделки.

Стр. 9

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

Все расчеты производятся оценщиком в программном продукте "Microsoft Excel". В расчетных

таблицах, представленных в Отчете, приводятся округленные значения показателей.

Согласно Федеральному закону от 29.07.1998 № 135-ФЗ "Об оценочной деятельности": "итоговая

величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по

основаниям и в порядке, которые предусмотрены настоящим Федеральным законом, признается

достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке,

установленном законодательством Российской Федерации, или в судебном порядке не

установлено иное. Итоговая величина рыночной или иной стоимости объекта оценки,

определенная в отчете, за исключением кадастровой стоимости, является рекомендуемой для

целей определения начальной цены предмета аукциона или конкурса, совершения сделки в

течение шести месяцев с даты составления отчета, за исключением случаев, предусмотренных

законодательством Российской Федерации".

От Оценщика не требуется проводить дополнительные работы, давать показания или

присутствовать на судебных разбирательствах относительно имущества или имущественных

прав, связанных с объектом оценки, если только об этом не будет заключено специальное

соглашение.

От Оценщика не требуется приводить свое суждение о возможных границах интервала,

в котором, по его мнению, может находиться итоговый результат оценки стоимости объекта

оценки.

В случае выявления обременений в процессе оценки Оценщик обязан указать факт наличия

обременений в Отчете и учесть их в расчетах.

Печать Отчета производится на одной стороне листа, поэтому постраничная нумерация

совпадает с нумерацией листов.

Кроме оговоренных выше общих допущений, в тексте Отчета оговариваются специальные

допущения, связанные с методикой расчета.

1.6.

СПЕЦИАЛЬНЫЕ ДОПУЩЕНИЯ, ПРИНЯТЫЕ ПРИ

ПРОВЕДЕНИИ ОЦЕНКИ

Специальные допущения отсутствуют.

1.7.

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ И ПОНЯТИЯ

Оценочная деятельность - деятельность субъектов оценочной деятельности, направленная

на установление в отношении объектов оценки рыночной или иной стоимости.

Целью оценки является определение стоимости Объекта оценки, вид которой определяется

в задании на оценку.

Объект оценки

- объект гражданских прав, в отношении которого законодательством

Российской Федерации установлена возможность его участия в гражданском обороте.

При определении стоимости Объекта оценки определяется расчетная величина цены Объекта

оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. Совершение сделки

с Объектом оценки не является необходимым условием для установления его стоимости.

Рыночная стоимость - наиболее вероятная цена, по которой Объект оценки может быть

отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют

разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-

либо чрезвычайные обстоятельства, то есть когда:

одна из стороны сделки не обязана отчуждать Объект оценки, а другая сторона не обязана

принимать исполнение;

Стр. 10

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

Объект оценки представлен на открытом рынке посредством публичной оферты, типичной для

аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за Объект оценки и принуждения

к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за Объект оценки выражен в денежной форме.

Виды стоимости Объекта оценки, отличные от рыночной стоимости:

инвестиционная стоимость Объекта оценки - стоимость для конкретного лица или группы лиц

при установленных данным лицом (лицами) инвестиционных целях использования Объекта

оценки;

ликвидационная стоимость Объекта оценки - стоимость, отражающая наиболее вероятную цену,

по которой данных Объект оценки может быть отчужден за срок экспозиции Объекта оценки,

меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец

вынужден совершить сделку по отчуждения имущества;

При определении ликвидационной стоимости, в отличие от определения рыночной стоимости,

учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать Объект оценки на

условиях, не соответствующих рыночным.

кадастровая стоимость - стоимость, определяемая методами массовой оценки рыночной

стоимости, установленная и утвержденная в соответствии с законодательством, регулирующим

проведение кадастровой оценки.

Кадастровая стоимость определяется Оценщиком, в частности, для целей налогообложения.

Подход к оценке представляет собой совокупность методов оценки, объединенных общей

методологией. Методом оценки является последовательность процедур, позволяющая на основе

существенной для данного метода информации определить стоимость Объекта оценки в рамках одного

из подходов к оценке.

Итоговая стоимость Объекта оценки определяется путем расчета стоимости Объекта оценки

при использовании подходов к оценке и обоснованного Оценщиком согласования

(обобщения)

результатов, полученных в рамках применения различных подходов к оценке.

Информация, используемая при проведении оценки, должна удовлетворять требованиям

достаточности и достоверности.

Метод оценки - способ расчета стоимости Объекта оценки в рамках одного из подходов

к оценке.

Цена - денежная сумма, предлагаемая или уплаченная за Объект оценки или его аналог.

Аналог Объекта оценки - сходный по основным экономическим, материальным, техническим

и другим характеристикам Объекту оценки другой объект, цена которого известна из сделки,

состоявшейся при сходных условиях.

Срок экспозиции Объекта оценки

- период времени, начиная с даты представления

на открытый рынок (публичная оферта) Объекта оценки до даты совершения сделки с ним.

Объект недвижимости - объект, который связан с землей так, что его перемещение без

соразмерного ущерба его назначению невозможно. Объектами недвижимости являются:

земельные участки, участки недр, обособленные водные объекты;

здания, сооружения, имущественные комплексы, жилые и нежилые помещения;

леса, многолетние насаждения и др.

Улучшения земельного участка

- здания, строения, сооружения, объекты инженерной

инфраструктуры, расположенные в пределах земельного участка, а также результаты работ и иных

воздействий (изменение рельефа, внесение удобрений и т.п.), изменяющих качественные характеристики

земельного участка.

Стр. 11

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

Недвижимое имущество - в соответствии со ст. 130 п. 1 ГК РФ, к недвижимым вещам

(недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно

связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению

невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

(в ред.

Федеральных законов от 30.12.2004 № 213-ФЗ, от 03.06.2006 № 73-ФЗ, от 04.12.2006 № 201-ФЗ).

Объекты сравнения - проданные или предложенные к продаже на том же рынке объекты

недвижимости, обладающие таким же оптимальным использованием, как и оцениваемый объект

и максимально близкие к нему по другим характеристикам.

Единицы сравнения - некоторые общие для всех объектов удельные или абсолютные,

физические или экономические единицы измерения стоимости или арендной ставки, сопоставляемые

и подвергаемые корректировке.

Элементами сравнения (ценообразующими факторами) называют такие характеристики

объектов недвижимости и сделок, которые вызывают изменения цен или арендных ставок

на недвижимость.

Поправка представляет собой операцию

(часто математическую), учитывающую разницу

в стоимости между оцениваемым и сравнимым объектами, вызванную влиянием конкретного элемента

сравнения. Все Поправки выполняются по принципу "от объекта сравнения к Объекту оценки".

Оцениваемые права. Право собственности в соответствии с Гражданским кодексом, часть 1

(ст. 209), включает право владения, пользования и распоряжения своим имуществом. Собственник вправе

по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не

противоречащие закону и иным правовым актам и не нарушающие права, и интересы других лиц, в том

числе отчуждать свое имущество в собственность другим лицам; передавать им, оставаясь

собственником, право владения, пользования и распоряжения имуществом; отдавать имущество в залог

и отчуждать его другими способами, распоряжаться им иным образом.

Ставка дисконта - ставка дохода, используемая для пересчета денежных сумм, подлежащих

уплате или получению в будущем, к текущей стоимости.

Коэффициент капитализации - это норма дохода, которая отражает взаимосвязь между

чистым операционным доходом и общей стоимостью или ценой собственности.

Безрисковая ставка доходности - ставка доходности инвестиций при вложении денежных

средств в наиболее надежные активы.

Ставка аренды - объем выплат за период, указанный в договоре аренды. Ставка арендной

платы должна обеспечивать арендодателю получение прибыли не ниже средней нормы на вложенный

капитал, а для арендатора стоимость должна быть ниже стоимости банковского кредита на приобретение

актива.

Право собственности - в соответствии со ст. 209 Гражданского кодекса РФ Собственнику

принадлежат права владения, пользования и распоряжения своим имуществом.

Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему

имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права

и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность

другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения

имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным

образом.

Владение, пользование и распоряжение землей и другими природными ресурсами в той мере,

в какой их оборот допускается законом (статья 129), осуществляются их собственником свободно, если

это не наносит ущерба окружающей среде и не нарушает прав и законных интересов других лиц.

Собственник может передать свое имущество в доверительное управление другому лицу

(доверительному управляющему). Передача имущества в доверительное управление не влечет перехода

права собственности к доверительному управляющему, который обязан осуществлять управление

имуществом в интересах собственника или указанного им третьего лица.

Стр. 12

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

1.8.

ЗАДАЧИ ОЦЕНКИ

Для достижения цели оценки задачами оценки является:

заключение договора на проведение оценки, включающего задание на оценку;

сбор и анализ информации, необходимой для проведения оценки;

применение подходов к оценке, включая выбор методов оценки и осуществление необходимых

расчетов;

согласование

(в случае необходимости) результатов и определение итоговой величины

стоимости объекта оценки;

составление отчета об оценке.

1.9.

ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

Стандартами оценочной деятельности определяются требования к порядку проведения оценки

и осуществления оценочной деятельности. Ниже приведен список нормативных документов,

используемых в процессе оценки:

Федеральный закон от

29.07.98

№ 135-ФЗ "Об оценочной деятельности в Российской

Федерации";

Федеральный стандарт оценки "Общие понятия оценки, подходы и требования к проведению

оценки (ФСО № 1)" (утвержден приказом Минэкономразвития России от 20 мая 2015 г. № 297);

Федеральный стандарт оценки "Цель оценки и виды стоимости (ФСО № 2)" (утвержден приказом

Минэкономразвития России от 20 мая 2015 г. № 298);

Федеральный стандарт оценки "Требования к отчету об оценке (ФСО № 3)" (утвержден приказом

Минэкономразвития России от 20 мая 2015 г. № 299);

Федеральный стандарт оценки "Оценка недвижимости

(ФСО № 7)", (утвержден приказом

Минэкономразвития России от 25.09.2014 № 611);

Свод Стандартов и Правил РОО 2015 (ССО РОО 2015).

1.10. ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ ПРИ ПРОВЕДЕНИИ

ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДАННЫХ С УКАЗАНИЕМ

ИСТОЧНИКОВ ИХ ПОЛУЧЕНИЯ

Учебная, правовая и методическая литература:

Гражданский кодекс РФ. Части 1 и 2.

Федеральный закон от

21 июля

1997 г.

№ 122 "О государственной регистрации прав

на недвижимое имущество и сделок с ним".

Федеральный закон от

29.07.98

№ 135-ФЗ "Об оценочной деятельности в Российской

Федерации".

Федеральный стандарт оценки "Общие понятия оценки, подходы и требования к проведению

оценки (ФСО № 1)" (утвержден приказом Минэкономразвития России от 20 мая 2015 г. № 297).

Федеральный стандарт оценки "Цель оценки и виды стоимости (ФСО № 2)" (утвержден приказом

Минэкономразвития России от 20 мая 2015 г. № 298).

Федеральный стандарт оценки "Требования к отчету об оценке (ФСО № 3)" (утвержден приказом

Минэкономразвития России от 20 мая 2015 г. № 299).

Стр. 13

1. ОБЯЗАТЕЛЬНЫЕ СВЕДЕНИЯ

Федеральный стандарт оценки "Оценка недвижимости

(ФСО № 7)", (утвержден приказом

Минэкономразвития России от 25.09.2014 № 611).

Свод Стандартов и Правил РОО 2015 (ССО РОО 2015).

Белокрыс А.М., Болдырев В.С., Олейник Т.Л., Зарубин В.Н., Нейман Е.И., Склярова Е.Н., Страхов

Ю.И., Ушаков Е.П., Федоров А.Е., Школьников Ю.В. "Основы оценки стоимости недвижимости",

Международная академия оценки и консалтинга, М. - 2004.

Грязнова А. Г., Федотова М. А. Оценка недвижимости Учебник - 2-е изд., переработанное и доп.

М. 2008. 560 с.

Каминский А.В., Страхов Ю.И., Трейгер Е.М. "Анализ практики оценки недвижимости",

Международная академия оценки и консалтинга, М. - 2004.

Кузьминов Н.Н. Оценка и страхование коммерческой и промышленной недвижимости

в Российской Федерации. М., 2007. - 144 с.

Рутгайзер В.М. "Оценка рыночной стоимости недвижимости", Изд-во "Дело", М. - 1998.

Яскевич Е.Е. Практика оценки недвижимости. Москва: Техносфера, 2011. 504 c.

Прочие источники

Дополнительная информация, использованная в Отчете, получена из ряда других источников

и архива Оценщика. Ссылки на прочие источники информации и их реквизиты приведены

в соответствующих разделах Отчета.

Стр. 14

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

2.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

2.1.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, УСТАНАВЛИВАЮЩИХ

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ

ОБЪЕКТА ОЦЕНКИ

Данные, предоставленные Заказчиком и устанавливающие количественные и качественные

характеристики объекта оценки, включали в себя копии следующих документов:

Свидетельство о государственной регистрации права собственности

№ 22-22/001-

22/001/009/2016-1923/2 от 18.02.2016 на земельный участок, общей площадью 1 872 кв. м.,

расположенный по адресу: Алтайский край, г. Новоалтайск, ул. Переездная, д. 2б.

Свидетельство о государственной регистрации права собственности

№ 22-22/001-

22/001/009/2016-1922/2 от

19.02.2016 на сооружение

(стационарная автозаправочная

станция), общей площадью 12,9 кв. м., расположенная по адресу: Алтайский край, г.

Новоалтайск, ул. Переездная, д. 2б.

Справка о результатах деятельности АЗС № 27 «Новоалтайск».

Копии перечисленных выше документов прилагаются к настоящему отчету. Заверенные

Заказчиком копии хранятся в архиве Оценщика.

2.2.

ДАННЫЕ ОБ ОСМОТРЕ И АНАЛИЗ ИНФОРМАЦИИ,

НЕОБХОДИМОЙ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

Осмотр проведен 17 июля 2018 г. Анализ информации, необходимой для проведения оценки,

представлен в таблице ниже.

Таблица 1. Анализ информации, необходимой для проведения оценки

Наименование

Характеристика

Анализ достоверности

Копии документов получены от Заказчика и заверены в надлежащем порядке.

предоставленных для оценки

Доказательство достоверности информации, указанной в документах,

документов

возлагается на Заказчика

Получена исчерпывающая информация о виде и объеме прав на объект оценки,

Информация о виде и объеме прав

содержащаяся в документах. Документы подтверждают существующие права

на объект оценки

на объект оценки и приведены в Приложении к Отчету

Оценщиком проанализирована вся полученная от Заказчика информация на

Сопоставление данных об объекте

предмет установления количественных и качественных характеристик

оценки

оцениваемого имущества

Исходя из предоставленных документов, а также на основании допущений

Установление данных об

объекты недвижимости, входящие в состав объекта оценки, не имеют

обременениях на объект оценки

обременений

Анализ рынка коммерческой недвижимости указывает на то, что информация,

Анализ достоверности и полноты

полученная из различных открытых источников, так или иначе подтверждается

информации, полученной из

в виде общих статистических данных и данных общего состояния рынка по

открытых источников

конкретному виду оцениваемого имущества

Источник: анализ Оценщика

На основании вышеизложенного Оценщик пришел к заключению о достоверности полученной от

Заказчика информации и достаточности ее для определения рыночной стоимости объекта оценки на дату

оценки.

Стр. 15

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

2.3.

ПРАВООБЛАДАТЕЛЬ ОЦЕНИВАЕМОГО ОБЪЕКТА

Данные о правообладателе оцениваемого объекта представлены в таблице ниже и установлены

на основании документов, предоставленных Заказчиком. В процессе оценки Оценщик полагался на эти

данные и отдельно их не проверял.

Таблица 2. Сведения о правообладателе оцениваемого недвижимого имущества

Вид права / субъект

Объект оценки

права/ограничения (обременения)

прав

Сооружение (стационарная автозаправочная станция), общей площадью

вид права: собственность;

12,9 кв. м., расположенное по адресу: Алтайский край, г. Новоалтайск, ул.

субъект права: АКБ «АлтайБизнес-Банк»

Переездная, д. 2б.

ограничения: отсутствуют

Кадастровый номер 22:69:030501:63

Земельный участок, общей площадью 1 872 кв. м., категория земель -

вид права: собственность;

земли населенных пунктов, расположенный по адресу: Алтайский край, г.

субъект права: АКБ «АлтайБизнес-Банк»;

Новоалтайск, ул. Переездная, д. 2б.

ограничения: отсутствуют

Кадастровый номер 22:69:030501:7

Источник: анализ Оценщика

Таблица 3. Сведения о правообладателе оцениваемого недвижимого имущества АКБ «АлтайБизнес-Банк»

Наименование

Данные

Акционерный коммерческий банк

«АлтайБизнес-Банк»

Полное наименование

(Акционерное общество)

Краткое наименование

АКБ «АлтайБизнес-Банк» (АО)

Почтовый адрес / Адрес место нахождения

656049, Алтайский край, г. Барнаул, проспект Ленина, д. 43А

ИНН/КПП

2209004508 / 222501001

ОГРН

1022200526446 от 17.06.1993

Представитель конкурсного управляющего

Д. В. Майоров

Источник: данные Заказчика

2.4.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Оцениваемый объект недвижимого имущества

- автозаправочная станция, расположен

в г. Новоалтайск Алтайского края. Право собственности на недвижимое имущество принадлежит

АКБ «АлтайБизнес-Банк» (АО).

Балансовая стоимость объекта оценки - сооружения (стационарная автозаправочная станция),

общей площадью 12,9 кв. м., и земельного участка, общей площадью 1 872 кв. м., категория земель: земли

населенных пунктов, назначение - под стационарную автозаправочную станцию, расположенные по

адресу: Алтайский край, г. Новоалтайск, ул. Переездная, д. 2б, принадлежащее на праве собственности

АКБ «АлтайБизнес-Банк» (АО), согласно данным, предоставленным Заказчиком, составляет 7 000 000

(Семь миллионов) руб.

Оцениваемая автозаправочная станция работает под брендом компании «ОКТАН».

Таблица 4. Описание земельного участка

Показатель

Характеристика

Наименование

Земельный участок.

Местоположение

Алтайский край, г. Новоалтайск, ул. Переездная, д. 2б.

Общая площадь, кв. м

1 872

Категория земель

Земли населенных пунктов

Разрешенное использование

Под стационарную автозаправочную станцию.

Кадастровый номер

22:69:030501:7

Рассматриваемые права на земельный участок

Право собственности

Правообладатель

АКБ «АлтайБизнес-Банк» (АО)

Ближайшая транспортная магистраль

ул. Переездная

Стр. 16

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Хорошая. Объект оценки находится внутри городской застройки

на ул. Переездная. Данная улица непосредственно примыкает

к Барнаульскому шоссе (Новосибирский тракт), ведущему в г.

Транспортная доступность

Барнаул. Интенсивность движения транспорта средняя.

Заказчиком не было предоставлено данных о составе

коммуникаций, которыми обеспечен участок.

Источник: анализ Оценщика на основании предоставленной технической документации

Таблица 5. Описание недвижимого имущества

Показатель

Характеристика

Наименование

Автозаправочная станция

Местоположение

Алтайский край, г. Новоалтайск, ул. Переездная, д. 2б.

Общая площадь, кв. м

12,9

Год постройки

н/д

Площадь застройки, кв. м

н/д

Объем здания, куб. м

н/д

Фундамент

н/д

Стены

н/д

Кровля

н/д

Перекрытия

н/д

Перегородки

н/д

Оконные проемы

н/д

Дверные проемы

н/д

Полы

н/д

Внутренняя отделка

н/д

Внешняя отделка

н/д

Коммуникации

Отопление

н/д

Электричество

н/д

Водопровод, канализация

н/д

Газоснабжение

н/д

Состояние объекта - удовлетворительное (установлено

на

основании фотоматериалов).

Определить степень износа объекта оценки не представляется

Прочие технические характеристики

возможным в силу отсутствия данных о дате постройки

объекта, конструктивных элементах, проведении капитальных

или косметических ремонтов и иных данных, позволяющих

рассчитать устаревание недвижимого имущества.

Источник: анализ Оценщика на основании предоставленной технической документации

Рассматриваемый объект представляет собой автозаправочную станцию на

2 топливо-

раздаточных комплекса (4 колонки). На каждой колонке представлены три вида топлива (итого 12

пистолетов на объект).

Согласно информации, предоставленной Заказчиком, на АЗС продаются четыре вида топлива -

бензин Аи-95, бензин Аи-92, Аи-98 и дизельное топливо. Реализация топлива на АЗС осуществлялась в

следующих объемах:

Таблица 6. Реализация топлива на АЗС в 2-4 кварталах 2017 года и 1 квартале 2018 года

Год

2017

2018

Объем пролива топлива, л.

2 квартал

3 квартал

4 квартал

1 квартал

Аи-92

95 853,0

284 461,0

268 611,0

196 190,0

Аи-95

71 368,0

62 201,0

58 351,0

40 064,0

Аи-98

2 192,0

4 453,0

2 366,0

3 970,0

Дизельное топливо

31 155,0

82 745,0

71 946,0

29 255,0

Итого

200 568,0

433 860,0

401 274,0

269 479,0

Источник: данные Заказчика

Заказчиком были предоставлены ретроспективные данные по выручке и себестоимости топлива,

на основании которых были рассчитаны отпускные и закупочные цены, которые приведены далее.

Стр. 17

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Таблица 7. Отпускные цены топлива на АЗС (с учетом НДС)

Год

2017

2018

Объем пролива топлива, л.

2 квартал

3 квартал

4 квартал

1 квартал

Аи-92

95 853,0

284 461,0

268 611,0

196 190,0

Аи-95

71 368,0

62 201,0

58 351,0

40 064,0

Аи-98

2 192,0

4 453,0

2 366,0

3 970,0

Дизельное топливо

31 155,0

82 745,0

71 946,0

29 255,0

Итого

200 568,0

433 860,0

401 274,0

269 479,0

Выручка от реализации ГСМ, руб.

2 квартал

3 квартал

4 квартал

1 квартал

Аи-92

2 839 515,0

8 504 437,0

8 044 873,0

6 168 209,0

Аи-95

2 138 049,0

2 027 147,0

1 900 234,0

1 340 936,0

Аи-98

76 131,0

156 270,0

86 299,0

149 662,0

Дизельное топливо

851 057,0

2 264 749,0

2 133 531,0

956 650,0

Выручка от основной деятельности

5 904 752,0

12 952 603,0

12 164 937,0

8 615 457,0

Выручка от реализации сопутствующих

85 745,0

231 371,0

191 714,0

134 867,0

товаров

Итого

5 990 497,0

13 183 974,0

12 356 651,0

8 750 324,0

Цена реализации, руб./литр

2 квартал

3 квартал

4 квартал

1 квартал

Аи-92

29,62

29,90

29,95

31,44

Аи-95

29,96

32,59

32,57

33,47

Аи-98

34,73

35,09

36,47

37,70

Дизельное топливо

27,32

27,37

29,65

32,70

Источник: данные Заказчика

Таблица 8. Закупочные цены топлива на АЗС (с учетом НДС)

Год

2017

2018

Объем пролива топлива, л.

2 квартал

3 квартал

4 квартал

1 квартал

Аи-92

95 853,0

284 461,0

268 611,0

196 190,0

Аи-95

71 368,0

62 201,0

58 351,0

40 064,0

Аи-98

2 192,0

4 453,0

2 366,0

3 970,0

Дизельное топливо

31 155,0

82 745,0

71 946,0

29 255,0

Итого

200 568,0

433 860,0

401 274,0

269 479,0

Себестоимость ГСМ, руб.

2 квартал

3 квартал

4 квартал

1 квартал

Аи-92

2 527 653,0

7 611 537,0

7 323 389,0

5 565 907,0

Аи-95

1 947 637,0

1 757 575,0

1 637 850,0

1 139 415,0

Аи-98

67 215,0

139 106,0

78 791,0

140 769,0

Дизельное топливо

789 470,0

2 099 036,0

1 962 072,0

911 597,0

Себестоимость

ГСМ

(основная

5 331 975,0

11 607 254,0

11 002 102,0

7 757 688,0

деятельность)

Себестоимость сопутствующих товаров

63 078,0

164 164,0

151 210,0

102 884,0

Итого

5 395 053,0

11 771 418,0

11 153 312,0

7 860 572,0

Цена приобретения, руб./литр

2 квартал

3 квартал

4 квартал

1 квартал

Аи-92

26,37

26,76

27,26

28,37

Аи-95

27,29

28,26

28,07

28,44

Аи-98

30,66

31,24

33,30

35,46

Дизельное топливо

25,34

25,37

27,27

31,16

Источник: данные Заказчика

2.5.

ОПИСАНИЕ МЕСТОРАСПОЛОЖЕНИЯ

ОБЪЕКТА

ОЦЕНКИ

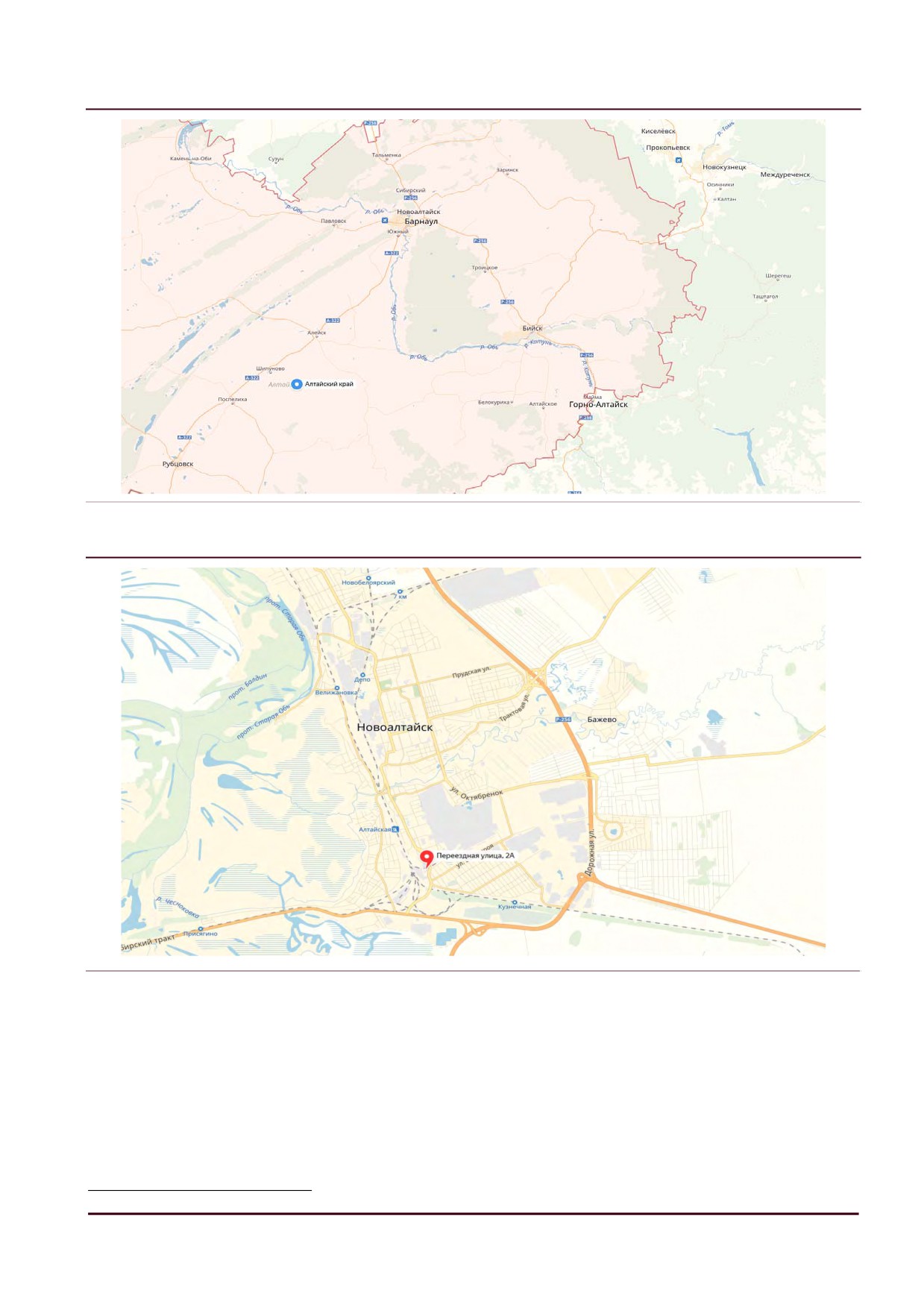

Оцениваемое недвижимое имущество расположено в г. Новоалтайск Алтайского края.

Стр. 18

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Рисунок 1.Расположение г. Новоалтайск на карте Алтайского края

Источник: Интернет-ресурс "Яндекс. Карты" https://yandex.ru/maps

Рисунок 2.Расположение оцениваемого объекта на карте г. Новоалтайск

Источник: Интернет-ресурс "Яндекс. Карты" https://yandex.ru/maps

2.6.

КРАТКАЯ ХАРАКТЕРИСТИКА АЛТАЙСКОГО КРАЯ5

Географическое положение

Алтайский край расположен на юго-востоке Западной Сибири, на границе континентальной Азии,

в 3 419 км от Москвы. Территория края составляет 168 тыс. кв. км., по площади занимает 24-е место в

Российской Федерации и 10-е место в Сибирском федеральном округе.

5 Источник: Краткая информация об Алтайском крае. Официальный сайт Алтайского края. http://www.altairegion22.ru/territory/info/

Стр. 19

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

На севере край граничит с Новосибирской областью, на востоке - с Кемеровской областью, юго-

восточная граница проходит с Республикой Алтай, на юго-западе и западе - государственная граница с

Республикой Казахстан протяженностью 843,6 км.

Особенности экономики региона

В структуре валового регионального продукта существенно преобладают доли промышленности,

сельского хозяйства, торговли. Эти виды деятельности формируют

56,7% общего объема ВРП.

Экономическому росту в крае способствует благоприятный предпринимательский климат и повышение

деловой активности бизнеса, развитие общественной, транспортной и инженерной инфраструктуры.

Современная структура промышленного комплекса характеризуется высокой долей

обрабатывающих производств (свыше

80% в объеме отгруженных товаров). Ведущими видами

экономической деятельности в промышленности являются производство пищевых продуктов,

машиностроительной продукции

(вагоно-, котло-, дизелестроение, сельхозмашиностроение,

производство электрооборудования), производство кокса, резиновых и пластмассовых изделий, а также

химическое производство. В течение последних лет темпы развития промышленности края опережают

общероссийские: объем производства за 2006-2017 годы возрос в 1,7 раза (по России - в 1,2 раза).

Алтайский край является крупнейшим производителем экологически чистого продовольствия в

России. По итогам 2017 года в крае произведено 26% общероссийского объема крупы, в том числе около

54% гречневой крупы, около 42% овсяной крупы; более 24% перловой и ячневой крупы; более 16%

сыворотки сухой; около 11,5% муки из зерновых и зернобобовых культур; более 14% сыров и сырных

продуктов, в том числе около 21% твердых сыров; более 10% макаронных изделий; около 8% сливочного

масла. Существенную долю край занимает в производстве продукции функционального назначения.

Алтайский край занимает первое место в Российской Федерации по посевной площади зерновых

и зернобобовых культур. В 2017 году урожай зерновых и зернобобовых культур в весе после доработки

составил 5 млн. тонн (8 место в России), достигнут наивысший показатель за всю историю выращивания

гречихи в крае - 693,8 тыс. тонн. Алтайский край - единственный от Урала до Дальнего Востока регион,

выращивающий сахарную свеклу: в 2017 году производство сахарной свеклы составило 1,1 млн. тонн.

По объему производства продуктов животноводства среди субъектов Российской Федерации

Алтайский край традиционно занимает высокие позиции. По итогам 2017 года сельхозпроизводители края

произвели 1401,8 тыс. тонн молока (3 место в России); 308,7 тыс. тонн скота и птицы на убой в живом весе

(14 место);

1114,2 млн. яиц

(16 место). Алтайский край

- один из крупнейших производителей

качественной говядины в России, по объемам ее производства среди регионов он занимает третье место.

В рейтинге субъектов Российской Федерации по поголовью крупного рогатого скота и коров во всех

категориях хозяйств регион занимает четвертое место, по поголовью свиней - 10 место.

Алтайский край находится на пересечении трансконтинентальных транзитных грузовых и

пассажирских потоков, в непосредственной близости к крупным сырьевым и перерабатывающим

регионам. По территории края проходят автомагистрали, соединяющие Россию с Монголией,

Казахстаном, железная дорога, связывающая Среднюю Азию с Транссибирской магистралью,

международные авиалинии. По территории края проходят федеральные трассы Р265 и A349.

Протяженность автомобильных дорог общего пользования составляет 55 693 км - это первое место среди

субъектов Российской Федерации. Географическое положение региона и его высокая транспортная

доступность открывают широкие возможности для установления прочных экономических и торговых

связей межрегионального и международного уровней.

Рекреационный потенциал в сочетании с благоприятным климатом юга Западной Сибири,

богатое историко-культурное наследие предоставляют возможность для развития на территории

Алтайского края разнообразных видов туризма и спортивно-развлекательного отдыха. Регион также

обладает уникальными природными лечебными ресурсами, необходимыми для развития санаторно-

курортных комплексов и является одним из крупнейших в России центров индустрии здоровья. Сеть

туристических объектов представлена в 63 из 69 муниципальных образований региона, причем более

половины его городов и районов являются зонами активного развития туризма, в трети территорий края

гостевые дома оказывают услуги сельского туризма.

Политика Алтайского края направлена на формирование максимально выгодных условий

для привлечения инвестиций: совершенствование форм государственной поддержки бизнеса, развитие

Стр. 20

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

инфраструктуры (транспортной, энергетической), укрепление экономических позиций края внутри России

и за рубежом, обеспечение законных прав собственников, общественное обсуждение нормативных

правовых актов в сфере инвестиций и предпринимательской деятельности.

2.7.

ФОТОГРАФИИ ОБЪЕКТА ОЦЕНКИ

Общий вид АЗС

Общий вид АЗС

Общий вид АЗС

Общий вид АЗС

Общий вид территории

Общий вид территории

Стр. 21

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Общий вид территории

Общий вид территории

Источник: осмотр оцениваемого объекта недвижимости

2.8.

ИНЫЕ СВЕДЕНИЯ, НЕОБХОДИМЫЕ ДЛЯ ПОЛНОГО

И НЕДВУСМЫСЛЕННОГО ТОЛКОВАНИЯ РЕЗУЛЬТАТОВ

ПРОВЕДЕНИЯ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Иные сведения, необходимые для полного и недвусмысленного толкования результатов

проведения оценки объекта оценки, не выявлены.

2.9.

ОБЩИЙ ВЫВОД ПО ОСМОТРУ И ОПИСАНИЮ

ОБЪЕКТА ОЦЕНКИ

Объект оценки - сооружение (стационарная автозаправочная станция), общей площадью 12,9

кв. м., и земельный участок, общей площадью 1 872 кв. м., категория земель: земли населенных пунктов,

назначение - под стационарную автозаправочную станцию, расположенные по адресу: Алтайский край, г.

Новоалтайск, ул. Переездная, д. 2б. Объект представляет собой одноэтажное отдельно стоящее здание.

По данным осмотра, оцениваемый объект находится в рабочем состоянии.

Стр. 22

3. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

3.

АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО

ИСПОЛЬЗОВАНИЯ

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости.

3.1.

АНАЛИЗ НЭИ ЗЕМЕЛЬНОГО УЧАСТКА КАК

СВОБОДНОГО

Оцениваемый объект представляет собой отдельно стоящее здание автозаправочной станции и

земельный участок. При анализе НЭИ земельного участка как свободного можно рассмотреть множество

вариантов его застройки с целью извлечения наибольшего дохода.

Допустимость с точки зрения законодательства

В соответствии со ст. 7 Земельного кодекса РФ, земли в Российской Федерации по целевому

назначению подразделяются на определенные категории. Такие земли используются в соответствии с

установленным для них целевым назначением. Правовой режим земель определяется, исходя из их

принадлежности к той или иной категории и разрешенного использования в соответствии с зонированием

территорий. Любой вид разрешенного использования из предусмотренных зонированием территорий

видов выбирается самостоятельно, без дополнительных разрешений и процедур согласования.

Следовательно, если нормативным правовым актом предусмотрен конкретный вид

использования земельного участка, то пользователь или арендатор обязан придерживаться

установленного правила. В случае, если нормативным правовым актом не предусмотрен конкретный вид

использования земли, то пользователь или арендатор вправе выбрать любой из возможных в пределах

разрешенного использования.

Земельный участок относится к категории

- земли населенных пунктов, разрешенное

использование: под стационарную автозаправочную станцию. Таким образом, характер использования

земельного участка установлен нормативными документами.

Физическая возможность

Рассматриваемый земельный участок имеет ровный спокойный рельеф. Инженерные

коммуникации (водопровод, канализация, электричество) присутствуют. Физические характеристики

участка не накладывают ограничений на возможные варианты его застройки. В данном случае, как это

следует из анализа рынка недвижимости и анализа местоположения объекта, логично рассмотреть

вариант возведения здания производственно-складского назначения либо объектов придорожного

сервиса (АЗС), учитывая тот факт, что земельный участок расположен в г. Новоалтайск.

Экономическая целесообразность

Возведение на земельном участке зданий административно-офисного или торгового назначения

невозможно в силу юридического закрепления назначения земельного участка. Изменение категории или

вида разрешенного использования земельного участка требует значительных затрат времени и средств.

Учитывая изложенное выше, можно сделать вывод, что текущее использование земельного участка

является наиболее экономически целесообразным.

Максимальная продуктивность

Максимальная продуктивность - это итоговый критерий для выбора НЭИ объекта оценки

относительно всех отобранных юридически разрешенных, физически осуществимых и экономически

оправданных видов использования. Максимальная доходность подразумевает, соответственно,

коммерческое использование объекта оценки.

Следует отметить, что возведение зданий производственно-складского назначения на

рассматриваемом земельном участке затруднительно в силу его незначительного размера (1 872 кв. м.),

поскольку данный вид коммерческой недвижимости требует наличия площадки для погрузки-разгрузки

Стр. 23

3. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

большегрузного транспорта, подъездных путей и прочего, что невозможно сделать качественно на такой

незначительной территории.

Таким образом, наиболее эффективное использование оцениваемого участка как свободного

- строительство на земельном участке здания автозаправочной станции, что соответствует

характеру имеющейся застройки.

3.2.

АНАЛИЗ НЭИ НЕДВИЖИМОГО ИМУЩЕСТВА КАК

СВОБОДНОГО

Наиболее эффективное использование представляет собой такое использование недвижимости,

которое максимизирует ее продуктивность и которое физически возможно, юридически разрешено (на

дату определения стоимости объекта оценки) и финансово оправдано6.

В практике оценки рыночной стоимости применяется следующая трактовка перечисленных выше

критериев:

Физически возможно - данный критерий означает, что размер и форма, физическая доступность,

тип и назначение объекта недвижимости должны позволять реализовать выбранный вариант

использования.

Юридически разрешено - предполагаемое использование должно соответствовать юридическим

нормам, включая распоряжения о зонировании и нормы охраны окружающей

среды, градостроительные ограничения, требования по охране памятников истории

архитектуры, благоустройству прилегающей территории и т. п.

Финансово оправданное использование означает, что физически возможное, юридически

разрешенное использование должно обеспечить чистый доход собственнику объекта.

Достижение максимальной продуктивности

- выбранный вариант использования должен

обеспечивать, кроме получения чистого дохода как такого, достижение максимальной стоимости

самого объекта, а также максимизацию чистого дохода собственника.

При реализации анализа наиболее эффективного использования объекта недвижимости на

практике в первую очередь рассматриваются законодательно разрешенные варианты, далее из них

отбираются физически осуществимые и финансово реализуемые, а затем сравнивается стоимость

объекта недвижимости при различных вариантах использования.

Юридически разрешенные варианты использования

В соответствии с ФСО № 7 п. 16 анализ наиболее эффективного использования объекта оценки

проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки,

включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное

использование определяется с учетом имеющихся объектов капитального строительства.

Согласно документам, предоставленным Заказчиком, разрешенное использование земельного

участка - для эксплуатации АЗС. Таким образом, текущее использование недвижимого имущества

является юридически разрешенным.

Физически возможные варианты использования

В процессе анализа сегмента рынка недвижимости, соответствующего оцениваемому объекту,

Оценщик выявил, что наиболее часто аналогичные по объемно-планировочным и конструктивным

характеристикам оцениваемому недвижимому имуществу объекты используются в качестве зданий

автозаправочной станции, поскольку данные объекты имеют ряд специфических характеристик, не

позволяющих перепрофилировать их в объекты иного назначения.

Финансово оправданные варианты использования

Оценщиком в соответствующем разделе настоящего отчета был проведен анализ сегмента

рынка недвижимости, соответствующего объекту оценки. На основании данного анализа Оценщиком

6 В соответствии с ФСО № 7 п. 13.

Стр. 24

3. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

определено, что вариант использования отдельно стоящего здания в качестве автозаправочной станции

является финансово оправданным, т.к. существует устойчивый спрос и предложение в соответствующем

сегменте рынка.

Максимально продуктивные варианты использования

Максимизация стоимости объекта недвижимости, являющегося объектом оценки, а также

максимизация чистого дохода, приносимого данным объектом недвижимости, происходит благодаря

наиболее разумному использованию оцениваемого объекта недвижимости. Максимально продуктивное и

эффективное использование объекта недвижимости очень часто совпадает с существующим

использованием, так как в рыночных условиях собственник оцениваемого объекта недвижимости

постоянно производит анализ наиболее эффективного использования в той или иной форме, чтобы

получать максимальный доход от объекта недвижимости.

С точки зрения физической возможности существует лишь один вариант функционального

использования отдельно стоящего здания, расположенного по адресу: Алтайский край, г. Новоалтайск,

ул. Переездная, д. 2б, - это организация автозаправочной станции.

Вывод

При проверке соответствия рассматриваемых вариантов использования оцениваемого объекта

по перечисленным критериям, учитывая конструктивные решения, физическое состояние, и ситуацию,

которая сложилась на рынке коммерческой недвижимости региона, а также учитывая проведенный анализ

возможных функций использования оцениваемого объекта, Оценщик пришел к выводу, что наиболее

эффективным вариантом использования для недвижимого имущества, расположенного по адресу:

Алтайский край, г. Новоалтайск, ул. Переездная, д.

2б, является использование его в качестве

автозаправочной станции.

Стр. 25

4. АНАЛИЗ РЫНКА НЕДВИЖИМОСТИ

4.

АНАЛИЗ РЫНКА НЕДВИЖИМОСТИ

4.1.

ИТОГИ РАЗВИТИЯ ЭКОНОМИКИ РФ. ИЮНЬ 2018 ГОДА7

По оценке Минэкономразвития России, в апреле1 и мае темпы роста ВВП превысили уровень 2

%. Основной вклад в ускорение экономического роста по сравнению с 1кв18 внесли обрабатывающая

промышленность, транспорт, торговля, а также строительство. Существенный положительный вклад в

динамику ВВП продолжает вносить сектор профессиональных услуг.

Динамика совокупных потребительских расходов, по предварительным данным, продолжает

опережать рост розничных продаж. Оборот розничной торговли по-прежнему растет умеренными темпами

(2,4 % г/г в мае после 2,7 % г/г2 в апреле). При этом «жесткие» индикаторы указывают на более активное

расширение потребительского спроса.

Причиной расхождения является распространение форм потребления, не учитываемых при

расчете розничного товарооборота, но включаемых в показатель совокупного потребительского спроса. В

частности, объем покупок в зарубежных интернет-магазинах увеличился на 34,7 % г/г в долларовом

эквиваленте в 1кв. 2018. Поддержку потреблению оказывает динамичный рост заработных плат. Оплата

труда в социальном секторе, по оценке Минэкономразвития России, продолжает расти темпом выше 20

% в номинальном выражении.

Некоторое замедление ее годовой динамики в мае обусловлено более равномерным, чем в

предыдущие годы, внутригодовым распределением выплат в соответствии с целевыми ориентирами,

установленными указами Президента Российской Федерации. Рост номинальных заработных плат во

внебюджетном секторе по-прежнему существенно превышает инфляцию.

Высокие темпы роста заработных плат во внебюджетном секторе связаны с тенденциями на

рынке труда, который функционирует в условиях, близких к дефициту. В мае безработица оставалась на

рекордно низких уровнях в условиях стагнации предложения трудовых ресурсов. Несмотря на некоторое

увеличение числа безработных в мае, уровень безработицы с исключением сезонности остался на уровне

мартаапреля (4,8% SA от рабочей силы).

Сохранение безработицы на низких уровнях в текущем году обусловлено, в первую очередь,

ограничениями со стороны предложения рабочей силы. Расширение кредита экономике происходит

умеренными темпами, при этом в структуре портфеля продолжает расти доля кредитов физическим

лицам. Темп роста кредитов населению продолжает ускоряться и существенно опережать темп роста

корпоративного кредитования. При этом годовые темпы роста розничного кредитного портфеля остаются

существенно выше темпов роста номинальной заработной платы, что говорит об их фундаментальной

неустойчивости.

Минэкономразвития России осуществило обновление прогноза социально-экономического

развития с учетом целей, поставленных Президентом Российской Федерации (Указ № 204). В базовый

сценарий прогноза социально-экономического развития в настоящий момент заложены предпосылки

полной реализации разработанного Правительством Российской Федерации комплекса мер,

направленных на обеспечение ускорения темпов экономического роста и улучшение демографической

ситуации. В августе 2018 г. прогноз может быть уточнен с учетом конкретных решений, принятых по их

реализации.

7 Источник: Министерство экономического развития РФ. Доклад Департамента макроэкономического анализа и прогнозирования

«Картина

экономики.

Июнь

2018

года».

19b05d2d398b/180704_econ_picture.pdf?MOD=AJPERES&CACHEID=6199b307-3102-42ca-935c-19b05d2d398b

Стр. 26

4. АНАЛИЗ РЫНКА НЕДВИЖИМОСТИ

4.2.

ОПРЕДЕЛЕНИЕ СЕГМЕНТА РЫНКА, К КОТОРОМУ

ОТНОСИТСЯ ОБЪЕКТ НЕДВИЖИМОСТИ

Анализ рынка объекта оценки, выбор аналогов, расчеты рыночной стоимости осуществляются в

соответствии с сегментом рынка объекта оценки.

Рынок недвижимости - сектор национальной рыночной экономики, представляющий собой

совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов

функционирования рынка, то есть процессов производства (создания), потребления (использования) и

обмена объектов недвижимости и управления рынком, и механизмов, обеспечивающих

функционирование рынка (инфраструктуры и правовой среды рынка).

В соответствии с приведенным определением структура рынка включает:

объекты недвижимости;

субъекты рынка;

процессы функционирования рынка;

механизмы (инфраструктуру) рынка.

Для целей анализа рынка и управления его созданием и развитием объекты недвижимости

необходимо структурировать, то есть выделять те или иные однородные группы. В законодательных,

нормативных, методических актах и документах применяется классификация объектов по различным

основаниям: по физическому статусу, назначению, качеству, местоположению, размерам, видам

собственности (принадлежности на праве собственности), юридическому статусу (принадлежности на

праве пользования).

По физическому статусу выделяют:

земельные участки;

жилье (жилые здания и помещения);

нежилые здания и помещения, строения, сооружения.

Более детальная классификация фонда объектов недвижимости по назначению приведена

далее.

Земельные участки

В соответствии с ЗК РФ земли в Российской Федерации по целевому назначению

подразделяются на следующие категории:

земли сельскохозяйственного назначения;

земли населенных пунктов.

земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения,

информатики, земли для обеспечения космической деятельности, земли обороны, безопасности

и земли иного специального назначения;

земли особо охраняемых территорий и объектов;

земли лесного фонда;

земли водного фонда;

земли запаса.

Земельные участки в городах, поселках, других населенных пунктах в пределах их черты (земли

населенных пунктов) в соответствии с градостроительными регламентами делятся на следующие

территориальные зоны:

жилая;

общественно-деловая;

Стр. 27

4. АНАЛИЗ РЫНКА НЕДВИЖИМОСТИ

производственная;

инженерных и транспортных инфраструктур;

рекреационная;

сельскохозяйственного использования;

специального назначения;

военных объектов;

иные территориальные зоны.

Жилье (жилые здания и помещения):

многоквартирные жилые дома, квартиры в них и др. помещения для постоянного проживания (в

домах отдыха, гостиницах, больницах, школах и т.п.);

индивидуальные и двух - четырехсемейные малоэтажные жилые дома (старая застройка и дома

традиционного типа - домовладения и нового типа - коттеджи, таунхаусы).

Коммерческая недвижимость:

офисные здания и помещения административно-офисного назначения;

гостиницы, мотели, дома отдыха;

магазины, торговые центры;

рестораны, кафе и др. пункты общепита;

пункты бытового обслуживания, сервиса.

Промышленная недвижимость:

заводские и фабричные помещения, здания и сооружения производственного назначения;

мосты, трубопроводы, дороги, дамбы и др. инженерные сооружения;

паркинги, гаражи;

склады, складские помещения.

Недвижимость социально-культурного назначения:

здания правительственных и административных учреждений;

культурно-оздоровительные, образовательные, спортивные объекты;

религиозные объекты.

Рассматриваемый объект недвижимости согласно правоустанавливающим документам

относится к категории торговой недвижимости, сегмент - автозаправочные станции. Далее приведен

анализ рынка недвижимости АЗС.

Стр. 28

4. АНАЛИЗ РЫНКА НЕДВИЖИМОСТИ

4.3.

АНАЛИЗ ФАКТИЧЕСКИХ ДАННЫХ О ЦЕНАХ СДЕЛОК И

(ИЛИ) ПРЕДЛОЖЕНИЙ С ОБЪЕКТАМИ НЕДВИЖИМОСТИ ИЗ

СЕГМЕНТОВ РЫНКА, К КОТОРЫМ МОЖЕТ БЫТЬ ОТНЕСЕН

ОЦЕНИВАЕМЫЙ ОБЪЕКТ ПРИ ФАКТИЧЕСКОМ, А ТАКЖЕ

ПРИ

АЛЬТЕРНАТИВНЫХ

ВАРИАНТАХ

ЕГО

ИСПОЛЬЗОВАНИЯ, С УКАЗАНИЕМ ИНТЕРВАЛА ЗНАЧЕНИЯ

ЦЕН

Оцениваемый объект представляет собой здание АЗС, расположенное в Алтайском крае. Ниже

приведен обзор рынка АЗС в России по состоянию на дату оценки.

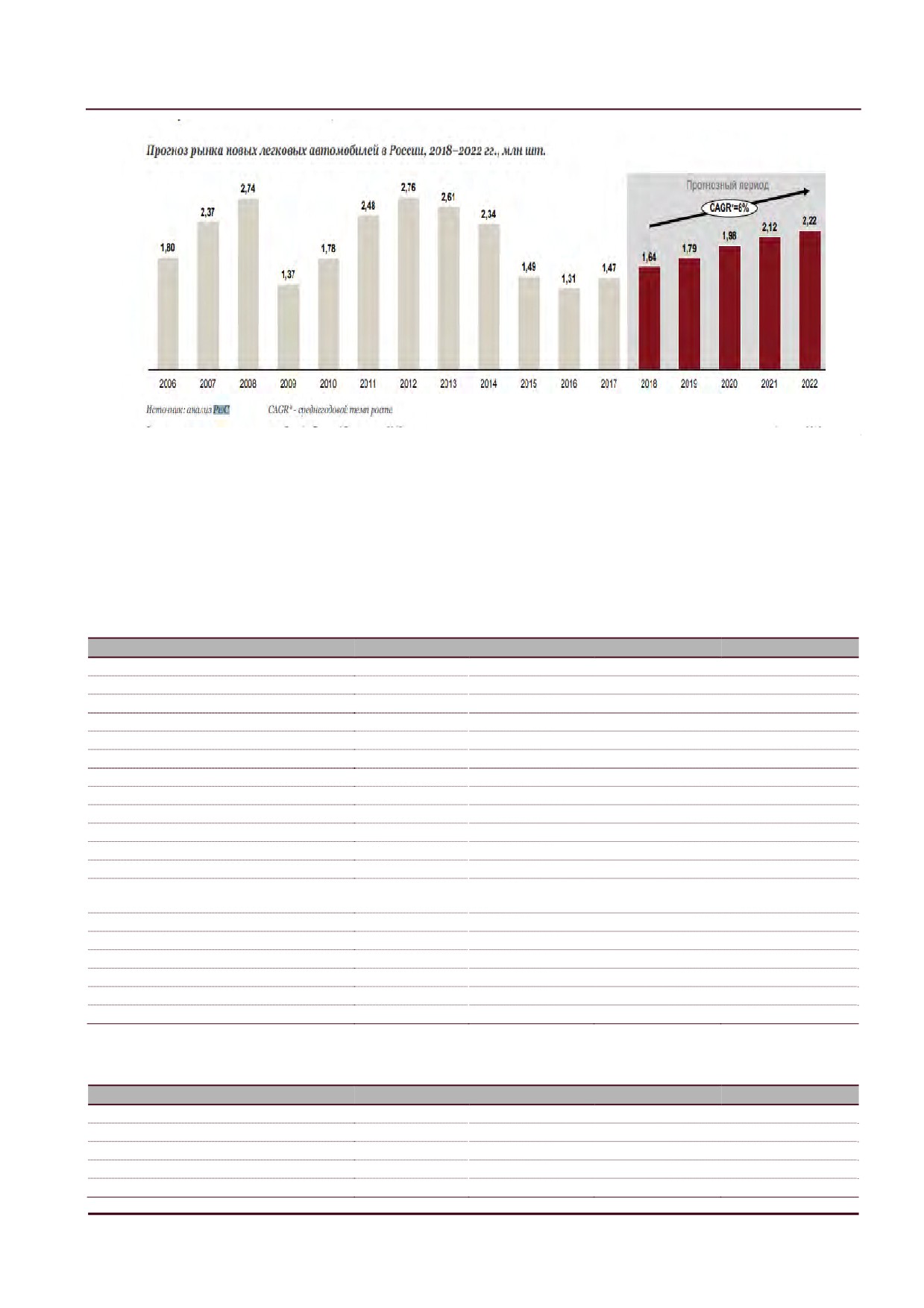

Рынок АЗС в России8

Количество и структура АЗС в России

Автозаправочный бизнес в России зависит в первую очередь от состояния национального и

мирового рынков нефти и нефтепродуктов. В 2015-2017 гг. ценовая конъюнктура на международном рынке

оказала давление на всех игроков рынка АЗС.

Всего в России 15 000 АЗС, из них только около 40% принадлежит нефтяным компаниям,

остальное - независимым. Но по показателю пролива (топливо, проданное через одну АЗС) пропорция

обратная, нефтяники продают больше: их доля в продажах - около 60%.

В тройку компаний, владеющих крупнейшими сетями АЗС в России, входят "Роснефть" (2 897

заправок), "Лукойл" (2 603), "Газпром нефть" (1 244). В последние годы общее количество АЗС в России

держится практически на одном уровне. Вертикально-интегрированные компании предпочитают строить

АЗС, а не покупать их.

Антимонопольная служба, как правило, не согласовывает покупку вертикально-

интегрированными компаниями нескольких десятков АЗС, поскольку это позволяет сохранить баланс

между независимыми АЗС и заправками, принадлежащими нефтяникам. При этом запросов на крупные

сделки с заправками не было уже давно, при этом, происходят точечные покупки - 1-2 АЗС.

Потребление

Структура потребления различных видов топлива в РФ выглядит следующим образом: на

бензины приходится 60,6% рынка, на дизельное топливо - 34,2%, на газовое (пропан-бутан) - 2,2%. В

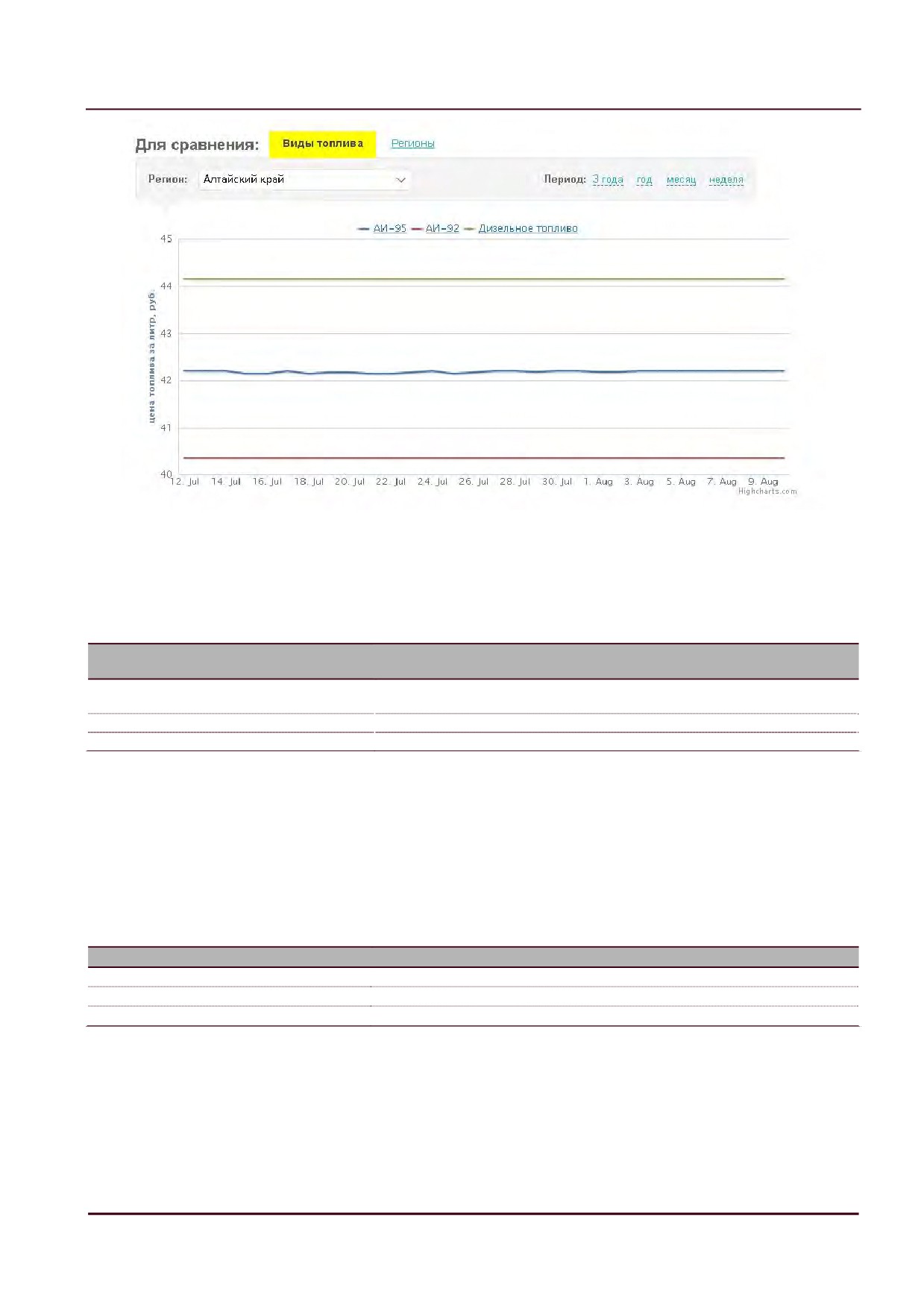

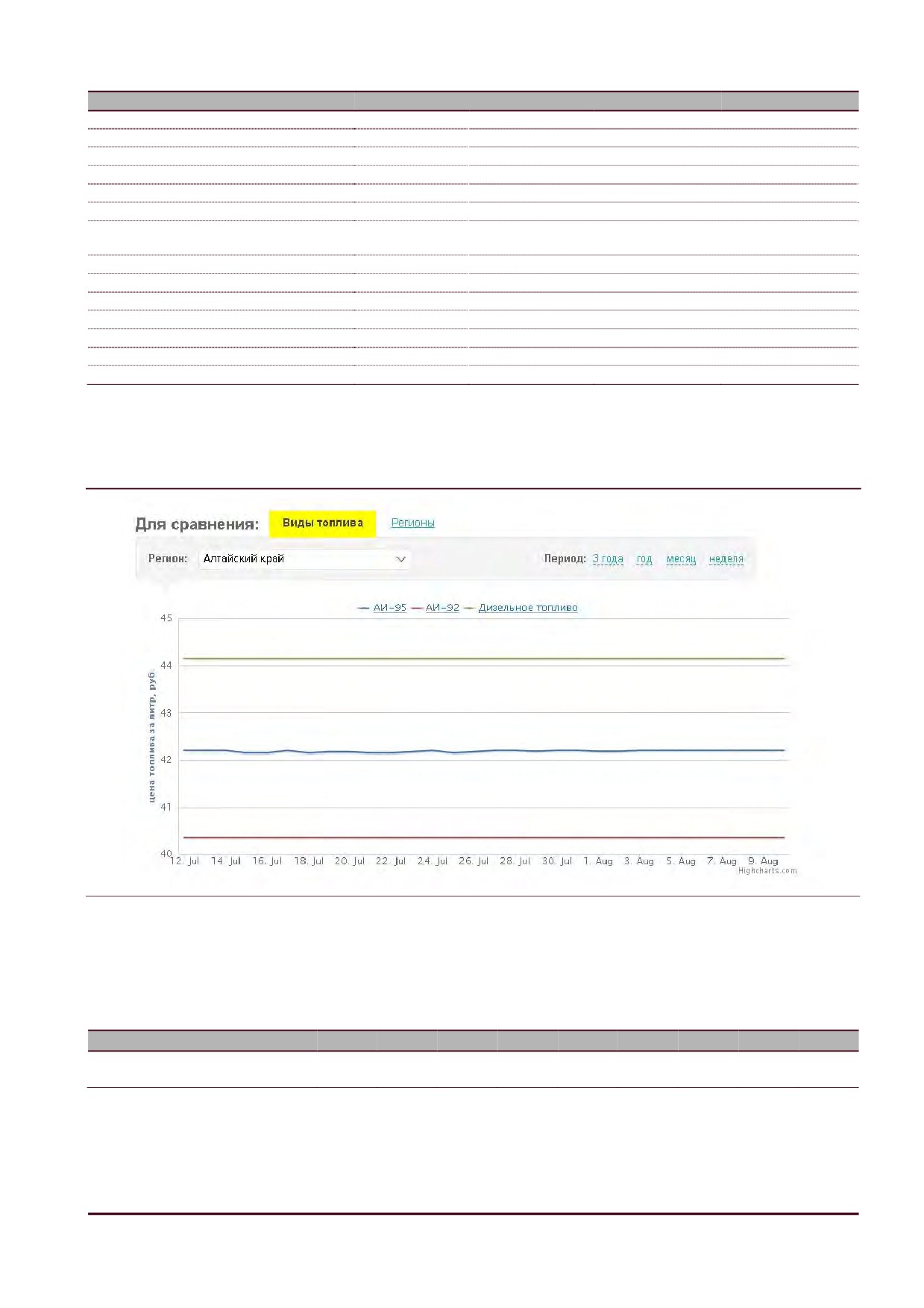

сегменте бензинов более половины (55%) приходится на АИ-92, 38% - на АИ-95/98, 7% - на АИ-76/80.

Доходность

Несмотря на постепенное снижение биржевых цен на бензин в июне 2018 года, стоимость

топлива на АЗС продолжила расти, поскольку независимым участникам рынка нужно было распродать

товар, купленный по высоким ценам в конце мая. В начале июля ряд независимых продавцов топлива уже

начали снижать цены на АЗС, но очень незначительно. Стабилизация цен в рознице будет зависеть от

того, продолжится ли снижение цен на бирже в условиях, когда экспорт бензина по-прежнему прибыльнее

продажи внутри страны.

Биржевые цены на бензины АИ-92 и АИ-95 к первой декаде июля снизились на 14% и 13%

максимальных майских значений, до 47 тыс. и 48 тыс. руб. за тонну соответственно (по данным СПбМТСБ).

8 По материалам следующих изданий: статья «Цены на бензин выдыхаются. Независимые АЗС начинают выбираться из убытков»

от 10.07.2018, Независимое агентство «Аналитика товарных рынков». http://na-atr.ru/news/view/8999. Статья "Обзор рынка АЗС 2017

г." от 01.06.2017, Назарова Елена, ООО "Артикул", http://www.artikulnn.ru/site.aspx?SECTIONID=2517294&IID=3605306; статья "Как в

России

устроен

рынок

АЗС"

от

13.10.2017,

Галина

Старинская

,"Ведомости",

https://www.vedomosti.ru/business/articles/2017/10/13/737707-kak-ustroen-rinok-azs; статья "Ситуация для независимых АЗС в 2017

году

может

ухудшиться"

от

25.12.2016,

Саитов

Радик,

"OMT

Consult",

consult.ru/analitika_i_kommentarii/situaciya_dlya_nezavisimyh_azs_v_2017_godu_mozhet_ uhudshitsya/; статья "Продажа бензина и

дизеля на АЗС в России оказалась убыточной" от

05.12.2017, Людмила Подобедова, Интернет-ресурс "РБК",

Стр. 29

4. АНАЛИЗ РЫНКА НЕДВИЖИМОСТИ

Цены на летнее дизельное топливо уменьшились лишь на 6,5%, до 46,8 тыс. руб. за тонну. Биржевые

цены стали снижаться после того, как после рекордного майского роста розничных цен на топливо,

который привел к социальной напряженности в ряде регионов РФ, правительство перешло на ручное

регулирование рынка. Так, от крупных нефтекомпаний потребовали зафиксировать розничные цены, а

также увеличить продажи топлива на бирже на 3% по сравнению с аналогичным месяцем прошлого года.

Одновременно правительство снизило акцизы на дизельное топливо и бензин, что поначалу послужило

стимулом для снижения оптовых цен.

Несмотря на снижение цен на бирже, в рознице бензин продолжает дорожать. По данным

Росстата, в июне средние цены на бензин на АЗС замедлили рост до 2,1% против 5,6% в мае, за первое

полугодие топливо подорожало на 9,4%. Цены продолжают расти на независимых АЗС, отмечала ФАС,

тогда как крупные нефтекомпании выполняют соглашение о заморозке. По данным Московской топливной