ОТЧЕТ № 1453 об определении рыночной арендной платы за пользование нежилыми помещениями, расположенные по адресу: Татарстан, г. Нижнекамск

ОТЧЕТ № 1453

об определении рыночной арендной платы

за пользование нежилыми помещениями,

расположенные по адресу:

Республика Татарстан, г. Нижнекамск,

площадь им. Н.В. Лемаева, д. 14

дата определения стоимости: 16.09.2019 г.

дата составления отчета: 18.09.2019 г.

2019 г.

По Вашему запросу и в соответствии с договором нами была произведена оценка размера

рыночной арендной платы за нежилые помещения, площадью 2 843,4 кв.м, расположенные по

адресу: Республика Татарстан, г. Нижнекамск, площадь им. Н.В. Лемаева, д. 14.

Предлагаемый Вашему вниманию отчет об оценке содержит описание объекта оценки,

собранную нами фактическую информацию, этапы проведенного анализа, обоснование

полученных результатов, а также ограничительные условия и сделанные допущения. Оценка

произведена по состоянию на

16 сентября

2019 года и выполнена в соответствии с

требованиями Федерального Закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в

Российской Федерацииª и Федеральных стандартов оценки ФСО

№1,

№2,

№3 и №7

утвержденных Приказами Минэкономразвития РФ от 20.05.2015 № 297, №298, №299 и от

25.09.2014 №611. Проверка правового положения объекта не проводилась.

Выводы, содержащиеся в Отчете, получены в результате расчетов, сделанных нами,

исходя из нашего опыта и профессиональных знаний, на основе информации, полученной в

результате исследований рынка, интервью со специалистами различных организаций, на основе

предоставленной нам технической, правоустанавливающей и иной документации.

Описание оцениваемого объекта, информация и ее источники, анализ и методика

расчетов, использованные для оценки стоимости, приведены в соответствующих разделах

Отчета.

На основании анализа полученной информации и проведенных расчетов, представленных

в Отчете, мы пришли к выводу, что по состоянию на дату оценки:

дневной размер рыночной арендной платы за рассматриваемые помещения составляет:

73 745 (Семьдесят три тысячи семьсот сорок пять) рублей,

почасовой размер рыночной арендной платы за рассматриваемые помещения составляет:

6 145 (Шесть тысяч сто сорок пять) рублей.

Примечание: Размер рыночной арендной платы указан с учетом налога на добавленную стоимость (НДС);

61 454 руб./день (сумма без НДС), 12 291 руб.(НДС);

5 121 руб./час (сумма без НДС), 1 024 руб. (НДС);

Почасовой размер рыночной арендной платы рассчитан исходя из 12-ти часового рабочего дня.

Отчет об оценке рыночной стоимости

СОДЕРЖАНИЕ

1.

Основные факты и выводы

4

2.

Задание на оценку

6

2.1

ОБЪЕКТ ОЦЕНКИ

6

2.2

ПРАВА, УЧИТЫВАЕМЫЕ ПРИ ОЦЕНКЕ ОБЪЕКТА ОЦЕНКИ, ОГРАНИЧЕНИЯ (ОБРЕМЕНЕНИЯ) ЭТИХ ПРАВ, В ТОМ ЧИСЛЕ В

ОТНОШЕНИИ КАЖДОЙ ИЗ ЧАСТЕЙ ОБЪЕКТА ОЦЕНКИ

7

2.3

ЦЕЛЬ ОЦЕНКИ

7

2.4

ПРЕДПОЛАГАЕМОЕ ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ

7

2.5

ВИД СТОИМОСТИ

7

2.6

ДАТА ОЦЕНКИ

7

2.7

СРОК ПРОВЕДЕНИЯ ОЦЕНКИ

7

2.8

ДОПУЩЕНИЯ И ОГРАНИЧЕНИЯ, НА КОТОРЫХ ДОЛЖНА ОСНОВЫВАТЬСЯ ОЦЕНКА

7

3.

Сведения о заказчике оценки и об оценщике

8

4.

Заявление о соответствии

9

5.

Допущения и ограничительные условия, использованные оценщиком при проведении оценки 10

6.

Перечень использованных при проведении оценки объекта оценки данных с указанием

источников их получения

12

7.

Перечень документов, используемых оценщиком и устанавливающих количественные и

качественные характеристики объекта оценки

12

8.

Применяемые стандарты оценочной деятельности и обоснования их применения

13

9.

Применяемая терминология

14

10. Последовательность определения стоимости объекта оценки, содержание и объем работы,

осуществленной при проведении оценки

16

11. Описание объекта оценки

17

11.1 СВЕДЕНИЯ ОБ ИМУЩЕСТВЕННЫХ ПРАВАХ, ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

17

11.2 ПРЕДОСТАВЛЕННЫЕ ЗАКАЗЧИКОМ ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

18

11.3 РЕКВИЗИТЫ ЮРИДИЧЕСКОГО ЛИЦА - БАЛАНСОДЕРЖАТЕЛЯ ОБЪЕКТА ОЦЕНКИ

18

11.4 КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

18

11.5 ИЗНОС И УСТАРЕВАНИЯ

20

11.6 ИНФОРМАЦИЯ О ТЕКУЩЕМ ИСПОЛЬЗОВАНИИ ОБЪЕКТА ОЦЕНКИ

22

11.7 МЕСТОРАСПОЛОЖЕНИЕ ОБЪЕКТА ОЦЕНКИ

22

11.8 АНАЛИЗ ДОСТАТОЧНОСТИ И ДОСТОВЕРНОСТИ ИНФОРМАЦИИ

26

12. Анализ наиболее эффективного использования объекта оценки

27

13. Анализ рынка объекта оценки и обоснование значений или диапазонов значений ценообразующих

факторов

29

14. Описание процесса оценки в части применения подходов с приведением расчетов или

обоснованием отказа от применения подходов к оценке объекта оценки

42

14.1 ПОСЛЕДОВАТЕЛЬНОСТЬ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

42

14.2 ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

44

15. Согласование результатов и заключение о величине арендной платы

96

16. Фотографии объекта оценки

98

ПРИЛОЖЕНИЯ

КОПИИ ДОКУМЕНТОВ, ПРЕДОСТАВЛЕННЫЕ ЗАКАЗЧИКОМ

КОПИИ ДОКУМЕНТОВ ИСПОЛНИТЕЛЯ/ОЦЕНЩИКА

стрǤ 3

Отчет об оценке рыночной стоимости

1.

Основные факты и выводы

Основание для проведения оценки

Договор на оказание услуг по оценке № 1453 от 16.09.2019 г.

между Заказчиком - МАУ «Дом народного творчестваª и Исполнителем - ООО «ª

Общая информация, идентифицирующая объект оценки

Объект оценки представлен правом владения и пользования арендуемым объектом недвижимости -

нежилыми помещениями, общей площадью 2 843,4 кв.м, расположенные по адресу: Республика

Татарстан, г. Нижнекамск, площадь им. Н.В. Лемаева, д. 14.

Результаты оценки, полученные при применении различных подходов к оценке

При определении размера рыночной арендной платы, оценщиком была изучена возможность

применения затратного, сравнительного и доходного подходов. Ниже отражены результаты.

Затратный подход - не применим. Обоснован отказ от использования.

Сравнительный подход:

- дневной размер рыночной арендной платы - 73 745 руб.

- почасовой размер рыночной арендной платы - 6 145 руб.

Доходный подход - не применим. Обоснован отказ от использования.

Итоговая величина стоимости объекта оценки

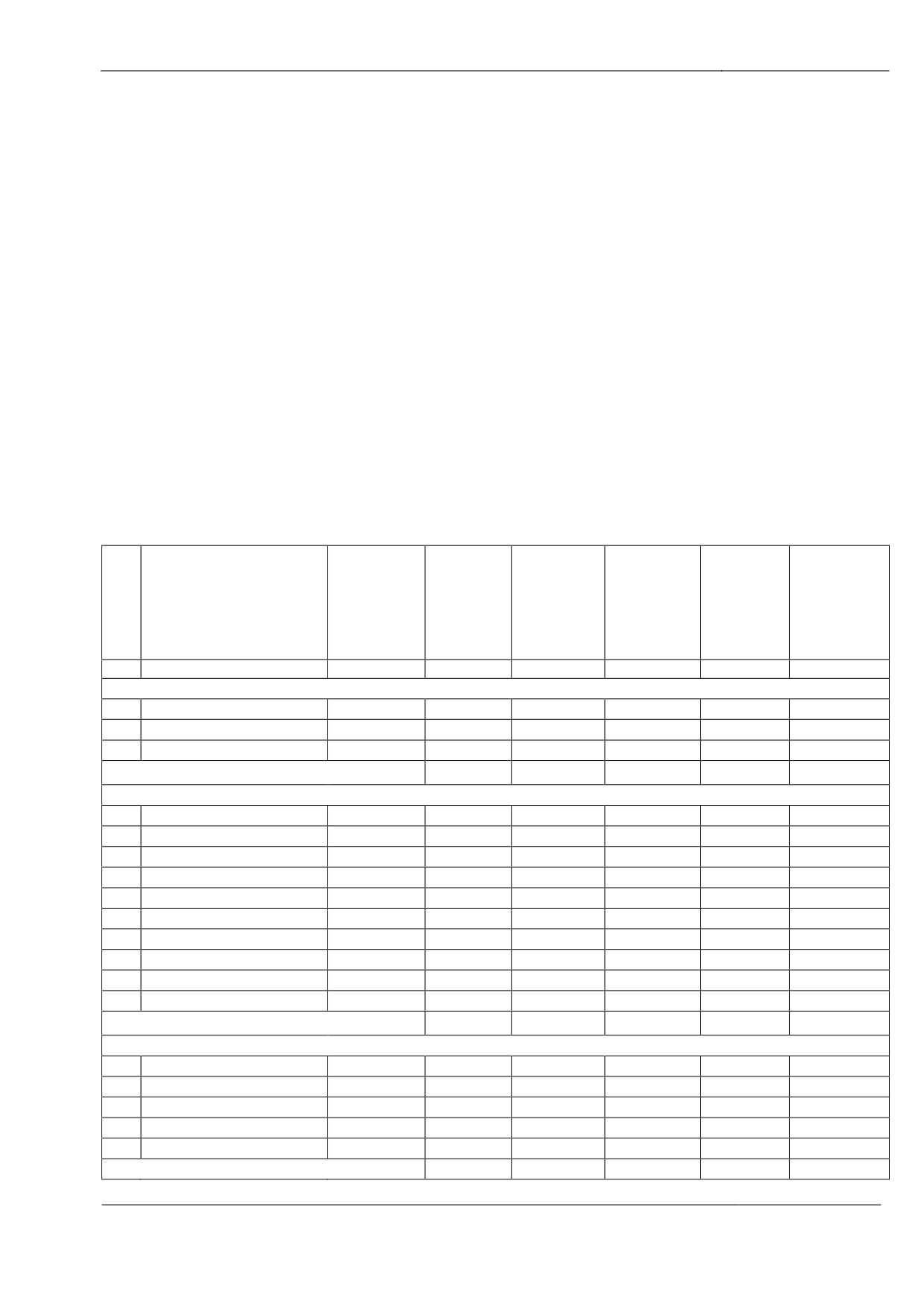

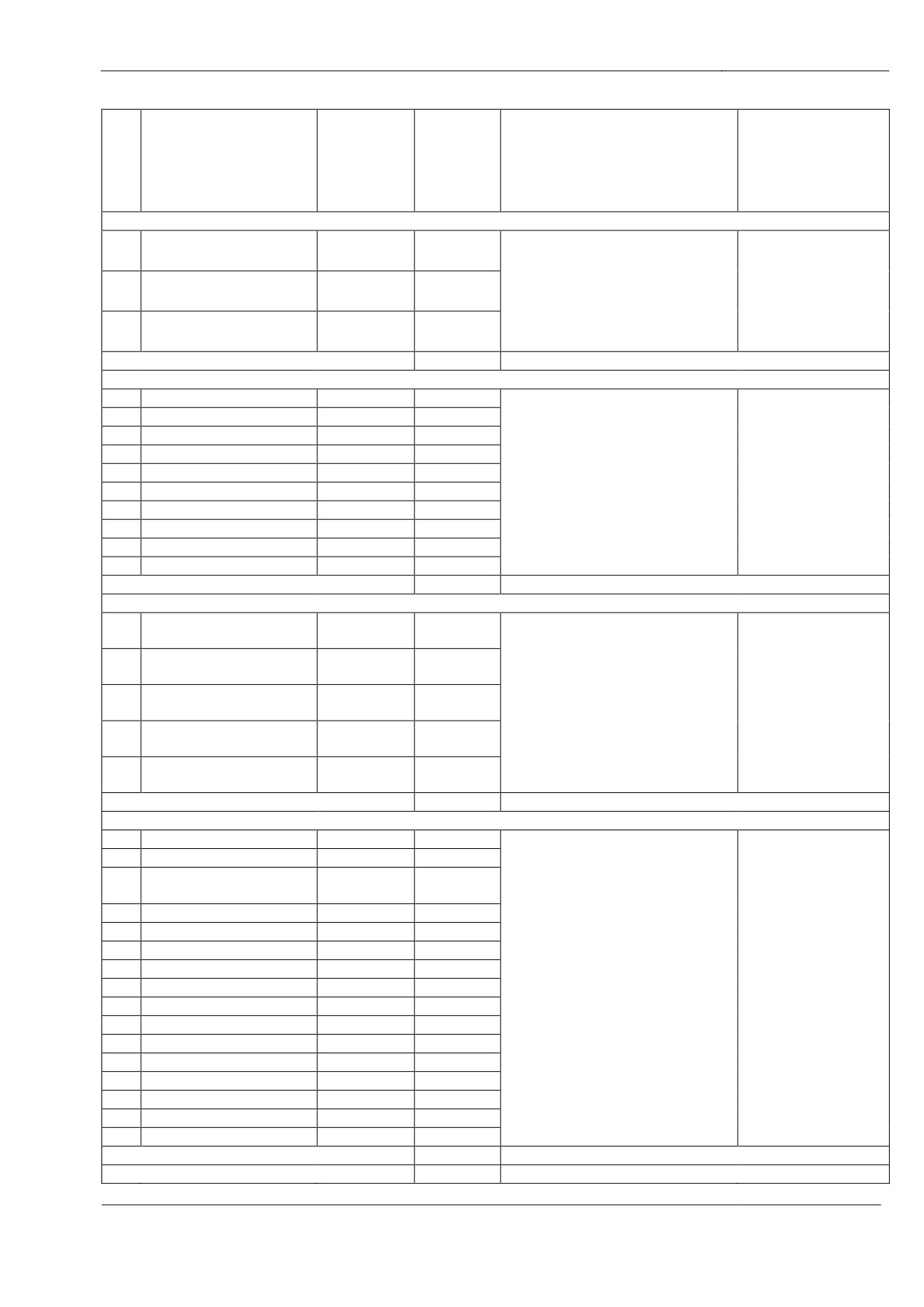

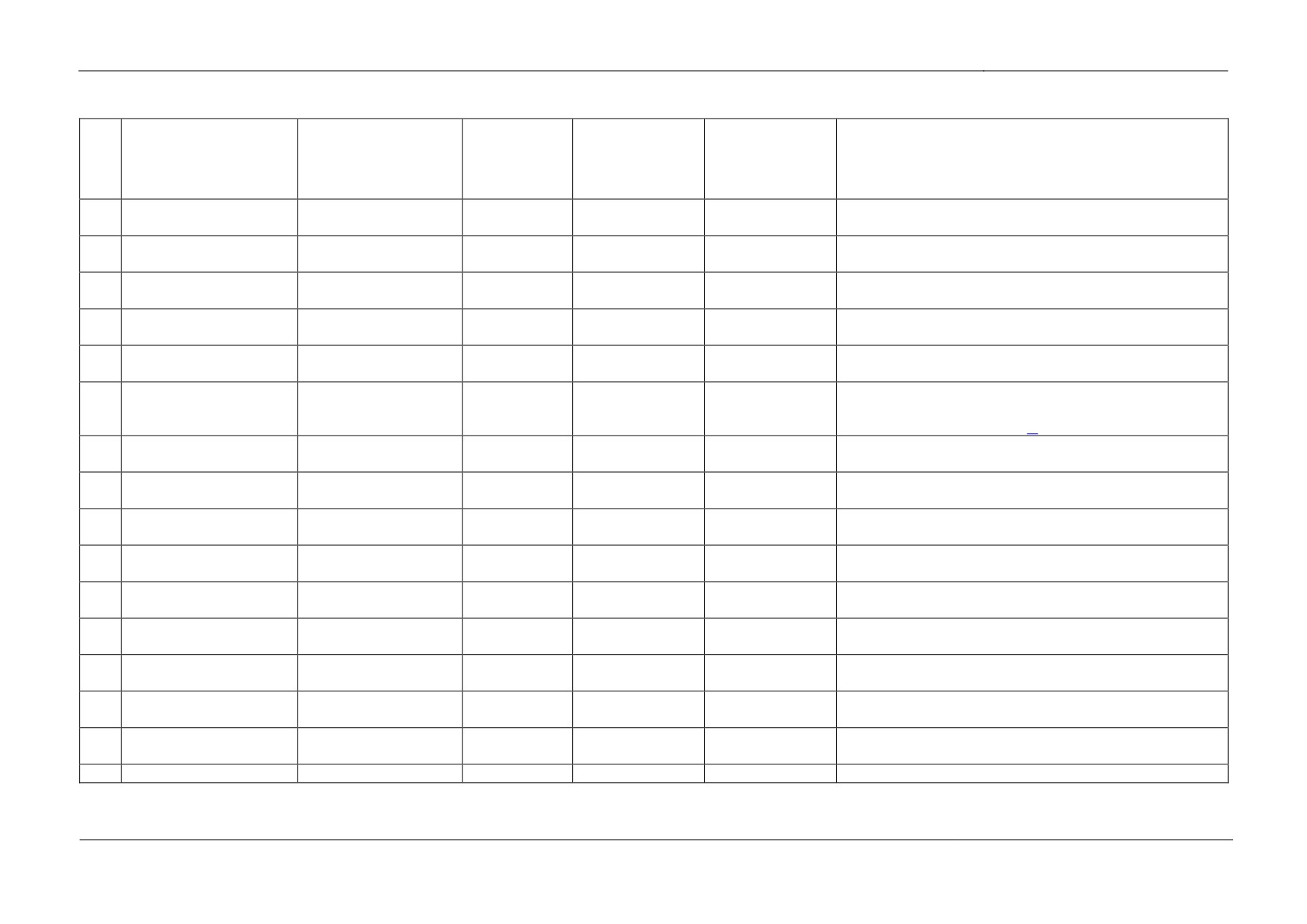

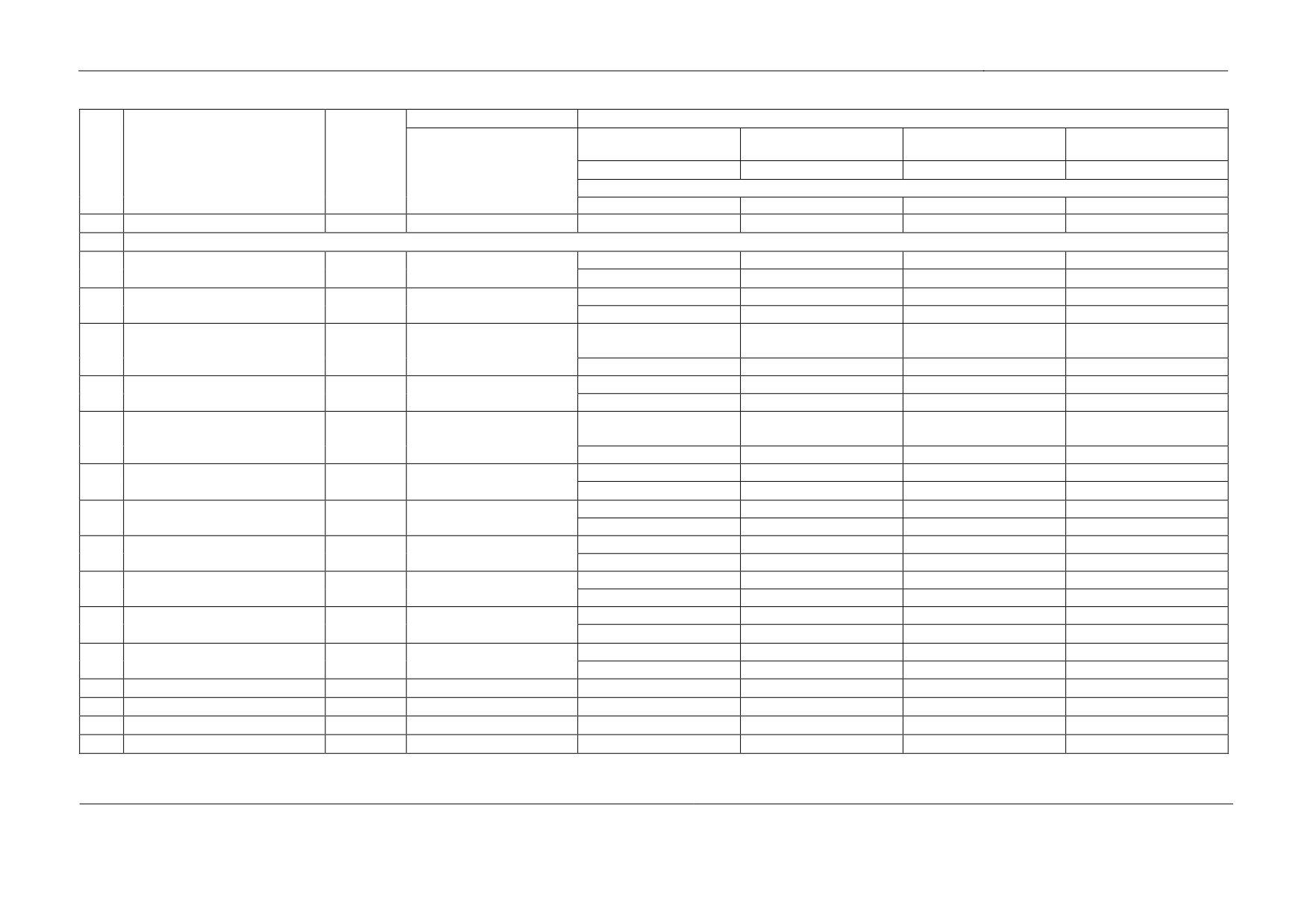

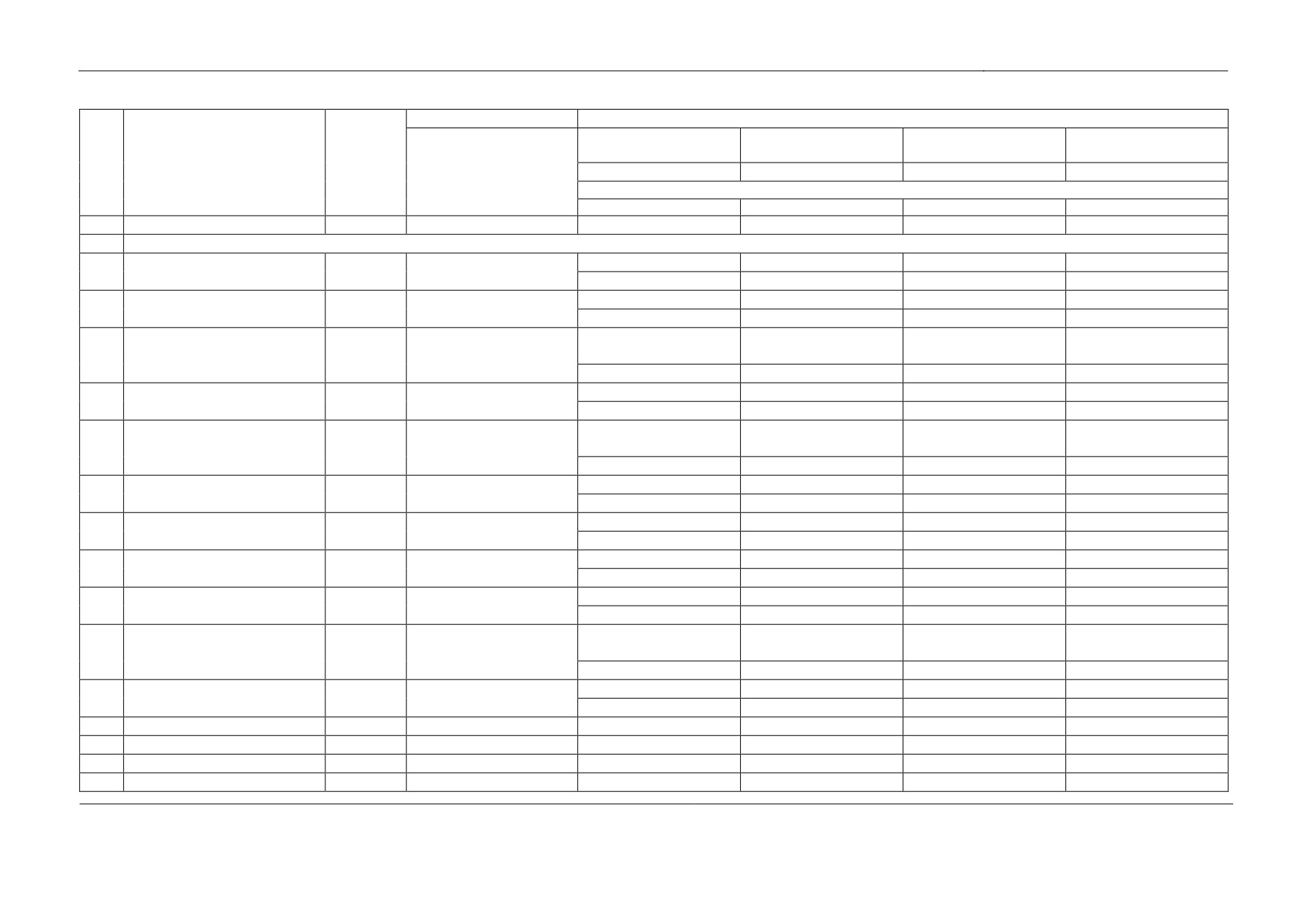

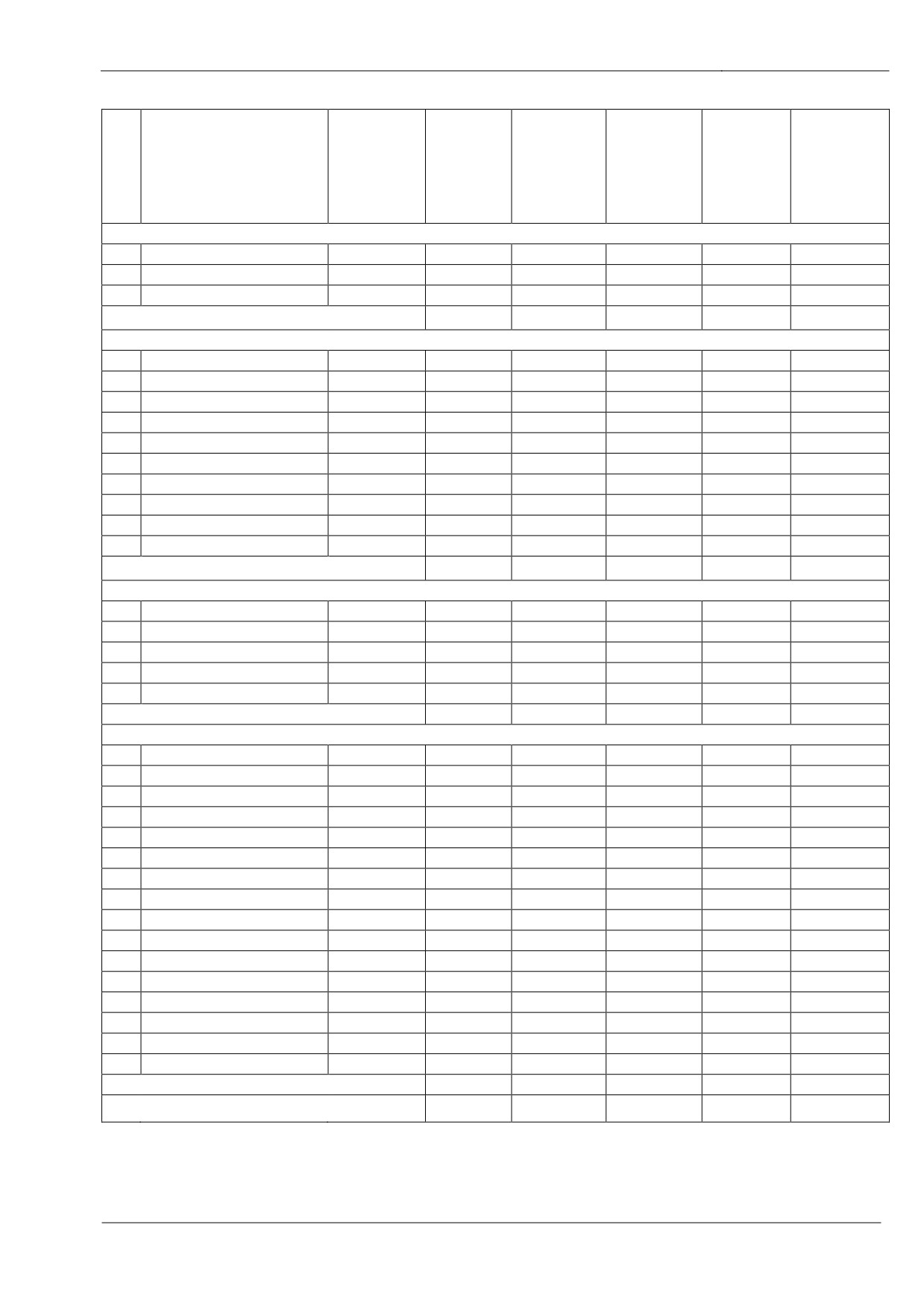

Таблица 1.1. Итоговая величина стоимости объекта оценки (результаты оценки)

Наименование

Размер

Удельный

Размер

Размер

помещения

Номер

рыночной

показатель

рыночной

рыночной

№

(по данным технического

помещения

Площадь,

(по плану

арендной

арендной

арендной

арендной

п/п

паспорта БТИ), а также

кв.м.

технического

платы,

платы,

платы,

платы,

предполагаемый вид

паспорта БТИ)

руб./месяц

руб./кв.м

руб./день

руб./час

использования

1

2

3

4

5

6

7

8

Помещения, расположенные в подвале

1

Аккумуляторная

23

9,6

1 757

183

116

10

2

Костюмерная

25

8,3

2 357

284

155

13

3

Коридор

32

30,9

5 655

183

372

31

ИТОГО:

48,8

9 769

-

643

54

Помещения, расположенные на первом этаже

4

Кассовая зона

3

77,8

19 761

254

1 299

108

5

Душевая

13

4,6

1 168

254

77

6

6

Гримерная №1

14

7,7

3 034

394

199

17

7

Гримерная №2

15

16,4

6 462

394

425

35

8

Гримерная №3

25

15,2

5 989

394

394

33

9

Склад

26

80,8

31 835

394

2 093

174

10

Сцена

27

319,7

164 006

513

10 784

899

11

Зрительный зал

29

411,3

210 997

513

13 874

1 156

12

Вестибюль

37

535,9

202 570

378

13 320

1 110

13

Гардероб

42

68,2

17 323

254

1 139

95

ИТОГО:

1537,6

663 145

-

43 604

3 633

Помещения, расположенные на втором этаже

14

Фойе

2

259,1

91 203

352

5 997

500

15

Зрительный зал

4

188,8

83 261

441

5 475

456

16

Коридор

14

116,4

25 492

219

1 676

140

17

Гостевая

19

68,9

25 149

365

1 654

138

18

Кабинет

29

32,2

11 753

365

773

64

ИТОГО:

665,4

236 857

15 575

1 298

стрǤ 4

Отчет об оценке рыночной стоимости

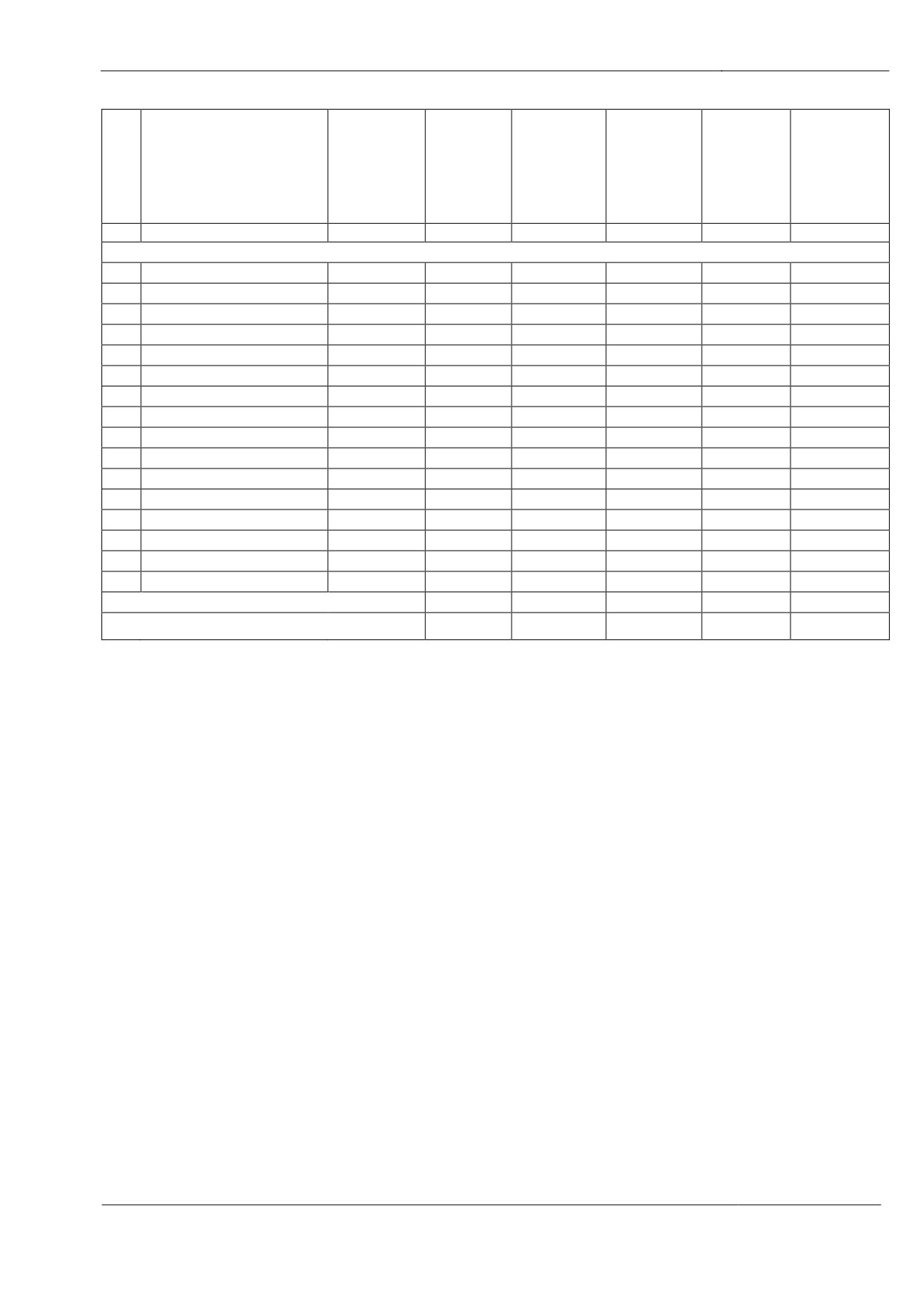

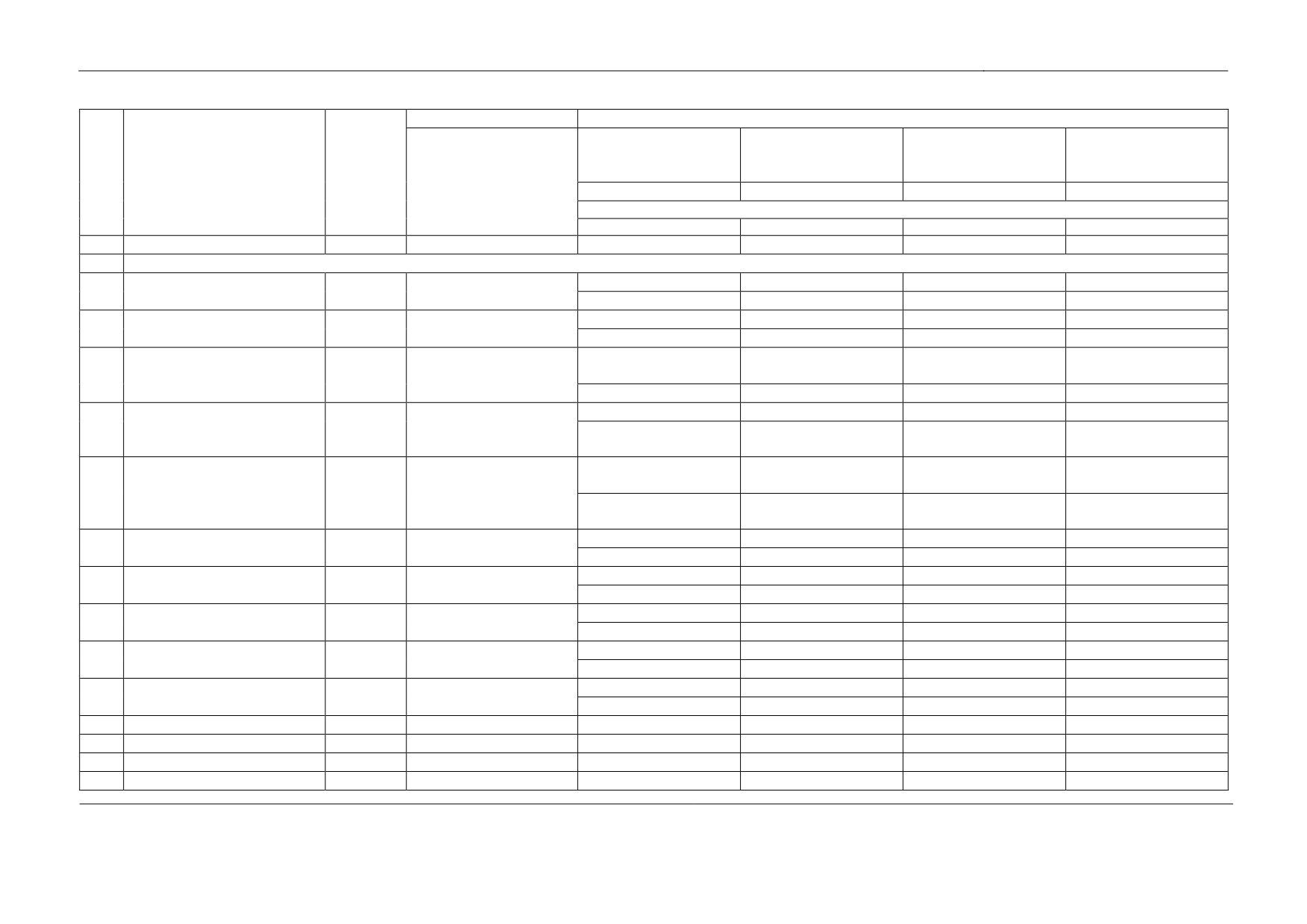

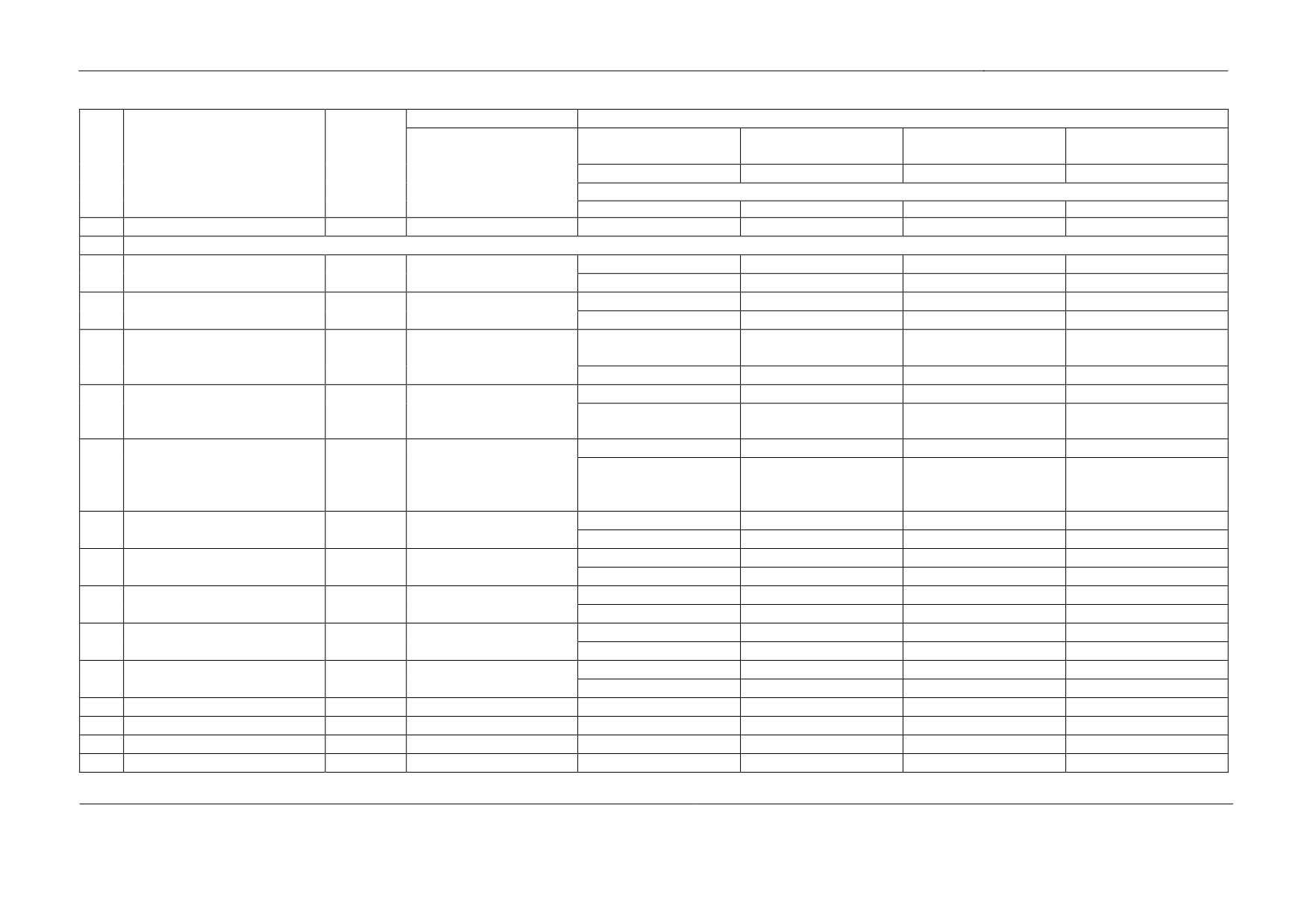

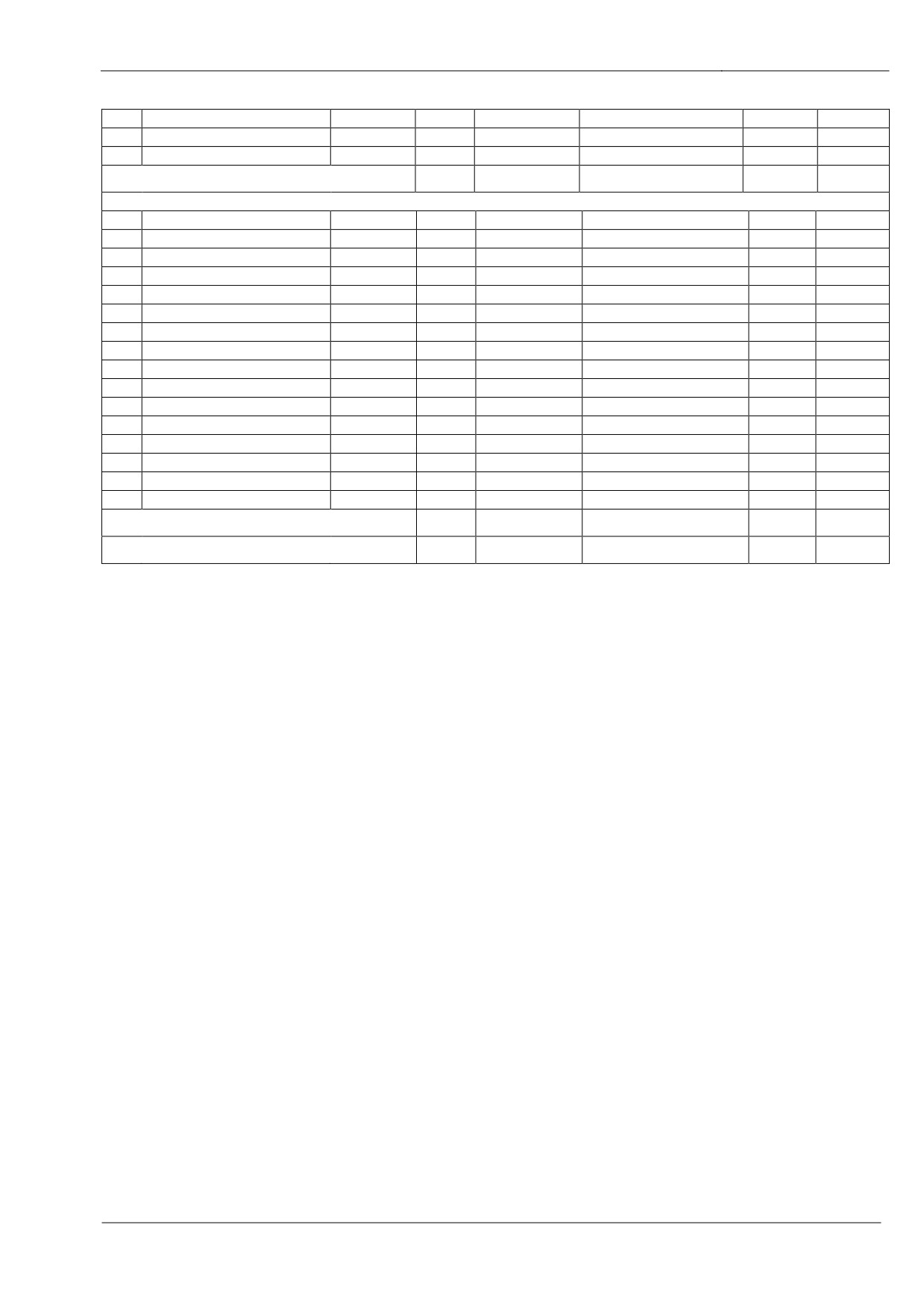

Таблица 1.1. Продолжение

Наименование

Размер

Удельный

Размер

Размер

Номер

помещения

рыночной

показатель

рыночной

рыночной

№

(по данным технического

помещения

Площадь,

арендной

арендной

арендной

арендной

паспорта БТИ), а также

(по плану

п/п

кв.м.

технического

платы,

платы,

платы,

платы,

предполагаемый вид

паспорта БТИ)

руб./месяц

руб./кв.м

руб./день

руб./час

использования

1

2

3

4

5

6

7

8

Помещения, расположенные на третьем этаже

19

Раздевалка

2

9,7

3 541

365

233

19

20

Раздевалка

3

8,2

2 993

365

197

16

21

Многофункциональный зал

4

222,9

78 461

352

5 159

430

22

Подсобная комната

8

5,5

2 008

365

132

11

23

Студия

11

16,7

6 096

365

401

33

24

Кабинет

12

23,5

8 578

365

564

47

25

Кабинет

13

10,4

3 796

365

250

21

26

Кабинет

14

32,9

12 009

365

790

66

27

Кабинет

15

23,6

8 614

365

566

47

28

Кабинет

16

44,3

16 170

365

1 063

89

29

Кабинет

17

22,0

8 030

365

528

44

30

Кабинет

21

21,9

7 994

365

526

44

31

Кабинет

22

32,9

12 009

365

790

66

32

Раздевалка

30

7,8

2 847

365

187

16

33

Раздевалка

31

8,0

2 920

365

192

16

34

Балетный зал

32

101,3

35 658

352

2 345

195

ИТОГО:

591,6

211 719

13 923

1 160

ВСЕГО:

2 843,4

1 121 490

73 745

6 145

Примечание: Размер рыночной арендной платы указан с учетом налога на добавленную стоимость (НДС);

61 454 руб./день (сумма без НДС), 12 291 руб.(НДС);

5 121 руб./час (сумма без НДС), 1 024 руб. (НДС);

Почасовой размер рыночной арендной платы рассчитан исходя из 12-ти часового рабочего дня.

Оценку выполнил и подготовил отчет:

Оценщик I категории

АǤФǤ Халилов

Ограничения и пределы применения полученной итоговой стоимости

- недопустимо иное использование результатов оценки, в том числе итоговой величины стоимости

объекта оценки, а также любых промежуточных результатов, полученных в ходе настоящей оценки,

кроме специально установленных предполагаемым использованием результатов оценки;

- полученная итоговая рыночная стоимость является профессиональным мнением Оценщика, и не

является гарантией того, что объект оценки будет реализован по указанной рыночной стоимости;

- итоговая величина стоимости объекта оценки, указанная в отчете об оценке, является рекомендуемой

для целей совершения сделки с объектом оценки, если со дня составления отчета об оценке до дня

совершения сделки с объектом оценки или дня представления публичной оферты прошло не более 6

месяцев.

стрǤ 5

Отчет об оценке рыночной стоимости

2.

Задание на оценку

2.1

Объект оценки

Состав объекта оценки с указанием сведений, достаточных для идентификации каждой из

его частей

Объект оценки представлен правом владения и пользования арендуемым объектом недвижимости

- нежилыми помещениями, общей площадью 2 843,4 кв.м, расположенные по адресу: Республика

Татарстан, г. Нижнекамск, площадь им. Н.В. Лемаева, д. 14.

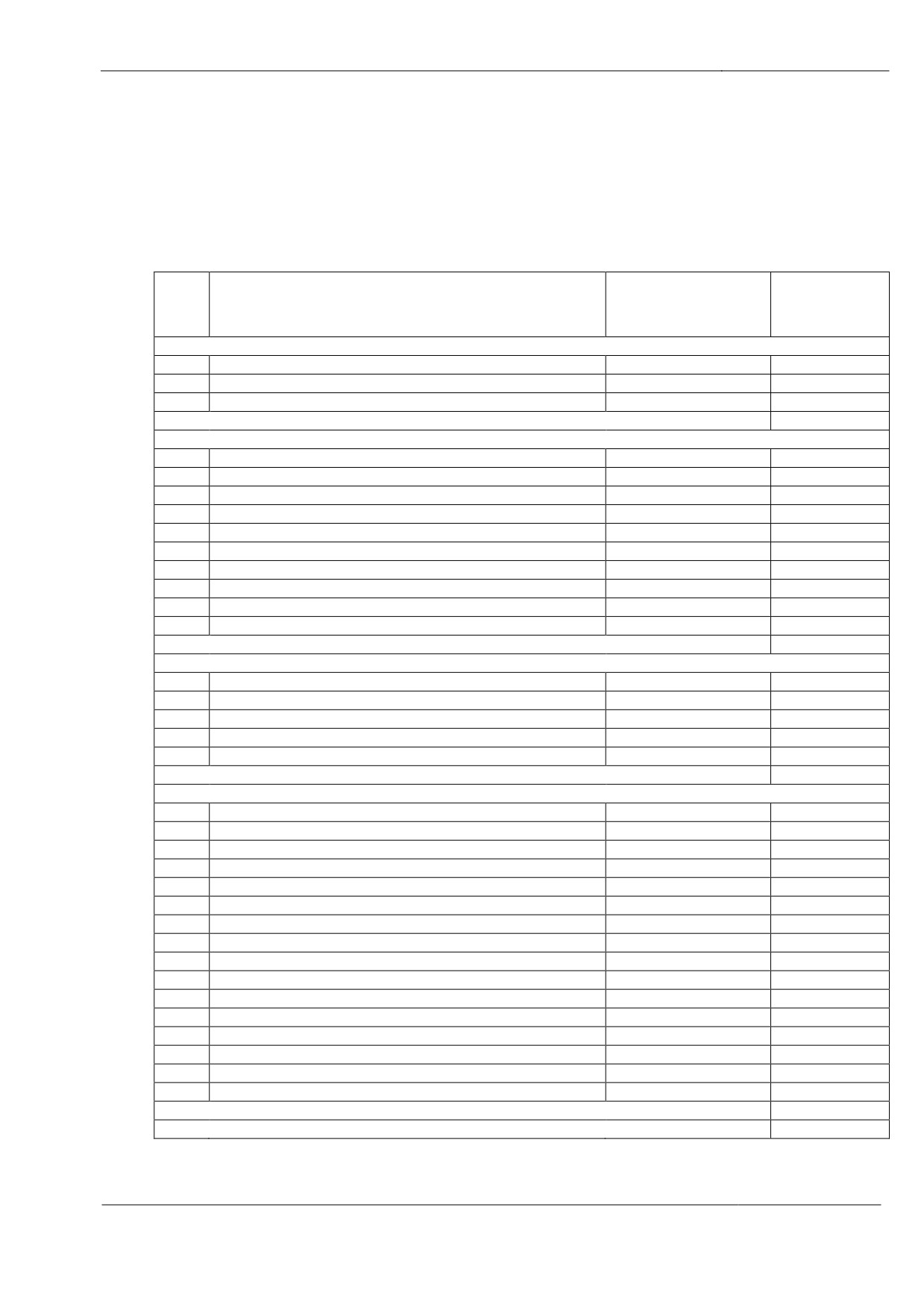

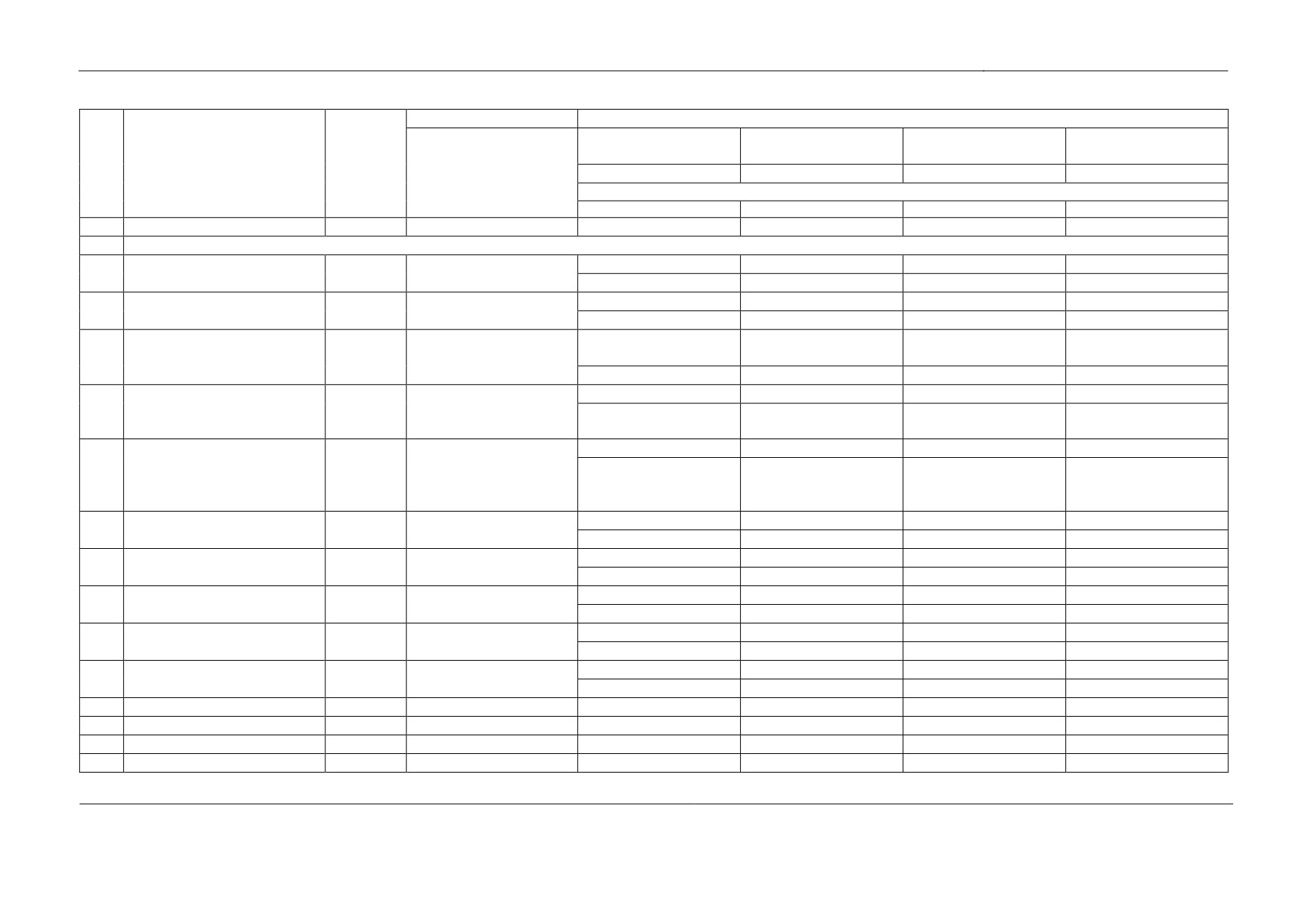

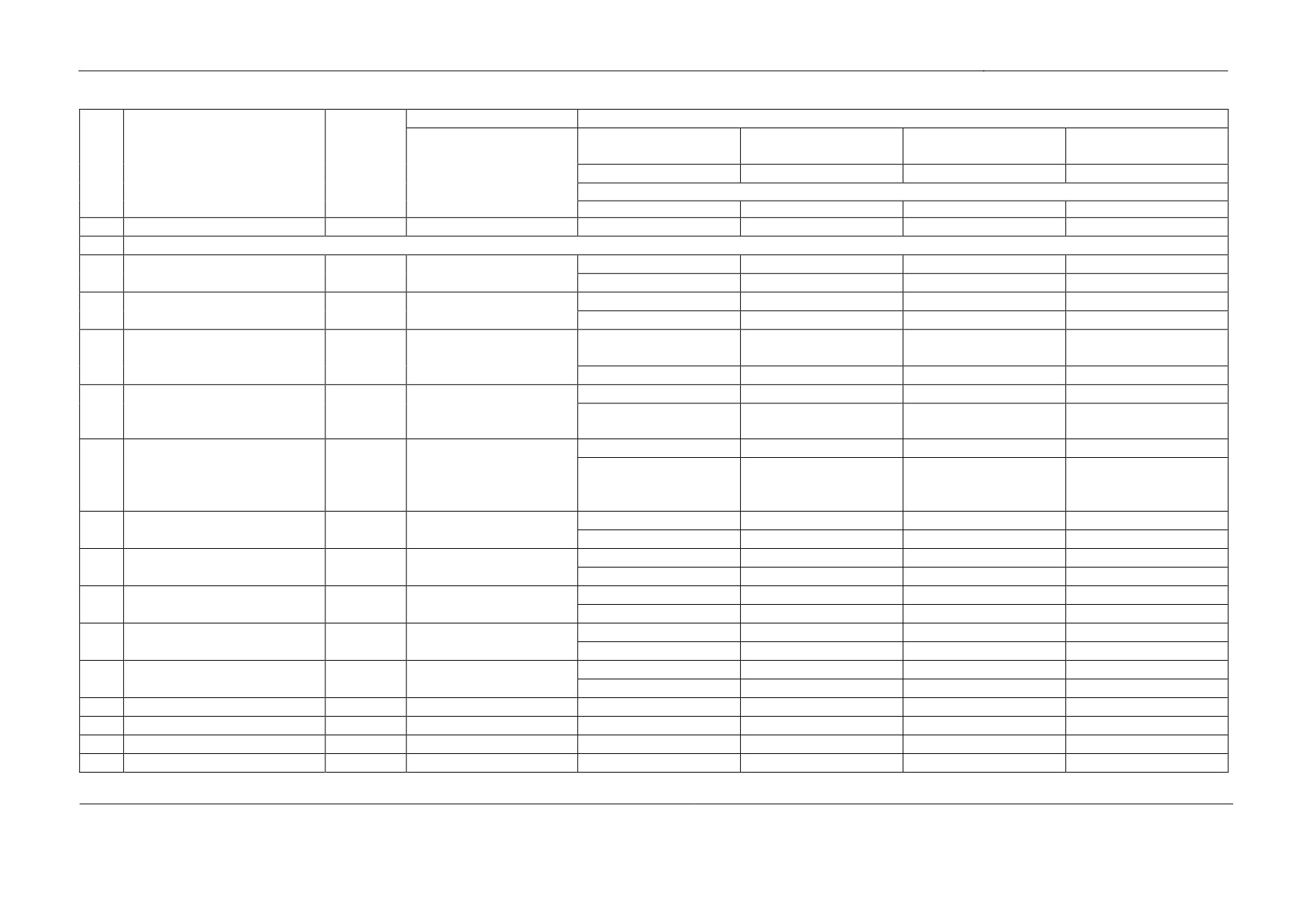

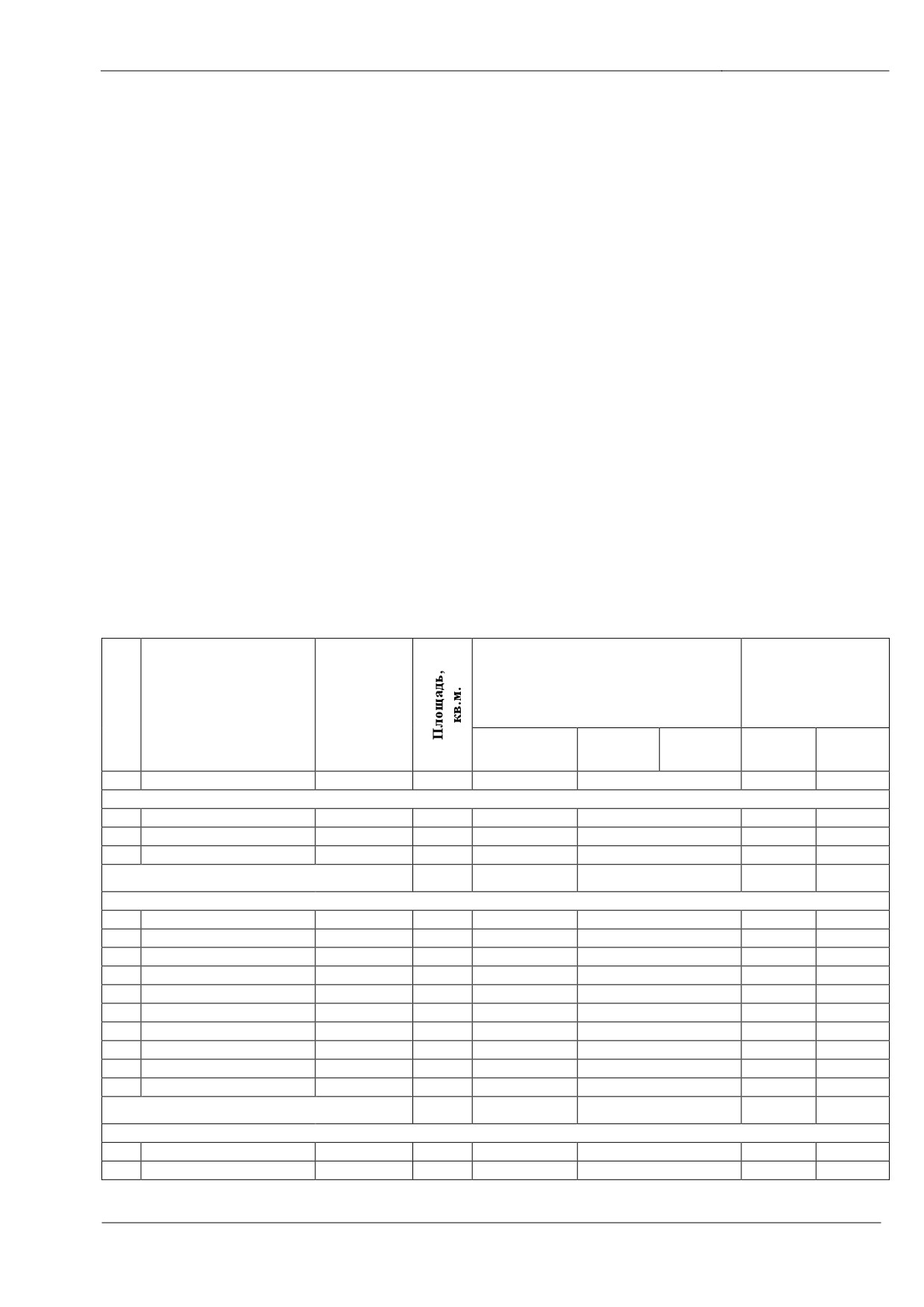

Таблица 2.1. Описание объекта оценки

Наименование помещения

№

Номер помещения

Площадь,

(по данным технического паспорта БТИ), а также

(по плану технического

п/п

кв.м.

паспорта БТИ)

предполагаемый вид использования

Помещения, расположенные в подвале

1

Аккумуляторная

23

9,6

2

Костюмерная

25

8,3

3

Коридор

32

30,9

ИТОГО:

48,8

Помещения, расположенные на первом этаже

4

Кассовая зона

3

77,8

5

Душевая

13

4,6

6

Гримерная №1

14

7,7

7

Гримерная №2

15

16,4

8

Гримерная №3

25

15,2

9

Склад

26

80,8

10

Сцена

27

319,7

11

Зрительный зал

29

411,3

12

Вестибюль

37

535,9

13

Гардероб

42

68,2

ИТОГО:

1537,6

Помещения, расположенные на втором этаже

14

Фойе

2

259,1

15

Зрительный зал

4

188,8

16

Коридор

14

116,4

17

Гостевая

19

68,9

18

Кабинет

29

32,2

ИТОГО:

665,4

Помещения, расположенные на третьем этаже

19

Раздевалка

2

9,7

20

Раздевалка

3

8,2

21

Многофункциональный зал

4

222,9

22

Подсобная комната

8

5,5

23

Студия

11

16,7

24

Кабинет

12

23,5

25

Кабинет

13

10,4

26

Кабинет

14

32,9

27

Кабинет

15

23,6

28

Кабинет

16

44,3

29

Кабинет

17

22,0

30

Кабинет

21

21,9

31

Кабинет

22

32,9

32

Раздевалка

30

7,8

33

Раздевалка

31

8,0

34

Балетный зал

32

101,3

ИТОГО:

591,6

ВСЕГО:

2 843,4

стрǤ 6

Отчет об оценке рыночной стоимости

Характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для

оценщика документы, содержащие такие характеристики

Документы, предоставленные Заказчиком:

-

технический паспорт нежилого здания, выданный Нижнекамским подразделением

Набережночелнинского филиала АО «БТИ РТª, паспорт составлен по состоянию на 27.03.2019 г.

- выписка из Единого государственного реестра недвижимости об основных характеристиках и

зарегистрированных правах на объект недвижимости, от 15.03.2018 г.

2.2

Права, учитываемые при оценке объекта оценки, ограничения (обременения) этих

прав, в том числе в отношении каждой из частей объекта оценки

Объект недвижимого имущества, по которому определяется величина рыночной арендной платы,

принадлежит на праве оперативного управления МАУ

«Дом народного творчестваª, ИНН

1651081682. В целях настоящей оценки учитывается право владения и пользования объектом

оценки без учета каких-либо ограничений (обременений) этих прав.

2.3

Цель оценки

Целью оценки в рамках настоящего Отчета является определение размера рыночной арендной

платы за нежилые помещения

2.4

Предполагаемое использование результатов оценки

Предполагается, что результаты оценки будут использованы Заказчиком для принятия

управленческих решений при заключении договора аренды в соответствии с действующим

законодательством. Недопустимо иное использование результатов оценки, в том числе итоговой

величины стоимости объекта оценки, а также любых промежуточных результатов, полученных в

ходе настоящей оценки, кроме специально установленных предполагаемым использованием

результатов оценки.

2.5

Вид стоимости

В рамках настоящей оценки определялась рыночная стоимость.

2.6

Дата оценки

Датой определения стоимости объекта оценки является 16.09.2019 г.

2.7

Срок проведения оценки

10 (Десять) рабочих дней с даты подписания технического задания и предоставления всей

необходимой информации с учетом условий раздела 1 договора.

Дата обследования объекта оценки - по состоянию на дату оценки.

2.8

Допущения и ограничения, на которых должна основываться оценка

•

Размер рыночной арендной платы указывается с учетом налога на добавленную стоимость (НДС).

•

Почасовой размер рыночной арендной платы рассчитывается исходя из 12-и часового рабочего

дня;

•

Сверх арендной платы арендатор обязуется возмещать собственнику

(балансодержателю)

фактические затраты по коммунальным услугам

(например, пропорционально занимаемым

площадям), затраты по содержанию здания (помещения), производимые со стороны арендодателя,

однако затраты по налогу на имущество, налогу на землю, амортизационные отчисления и прочие

расходы арендодателя включены в арендную плату.

•

Указание о возможных границах интервала, в котором может находиться стоимость объекта

оценки - не требуется.

•

Прочие допущения и ограничения формулируются Оценщиком, исходя из поставленной цели

оценки, предполагаемого использования результатов оценки, а также специфики объекта оценки,

и указываются в соответствующих разделах Отчета об оценке.

стрǤ 7

Отчет об оценке рыночной стоимости

3.

Сведения о заказчике оценки и об оценщике

Заказчик оценки

Муниципальное автономное учреждение «Дом народного творчестваª

ИНН 1651081682 КПП 165101001 ОГРН 1181690008521

Дата присвоения ОГРН - 02.02.2018 г.

Адрес: 423576, Республика Татарстан, г. Нижнекамск, площадь им. Н.В. Лемаева, д. 14

Тел.: 8 (8555) 43-79-30, 36-04-56

E-mail: kultura-nk@ya.ru

Юридическое лицо, с которым оценщик заключил трудовой договор

Общество с ограниченной ответственностью «ª

ИНН 1651073917 КПП 165101001

ОГРН 1151651000511, дата присвоения ОГРН - 20.02.2015

Юридический адрес: 423570, Республика Татарстан, г. Нижнекамск, ул. Сююмбике, д. 63, кв. 231

Фактический адрес: 420064, Республика Татарстан, г. Казань, ул. Баки Урманче, д. 7, оф. 7

Тел.: 8-917-905-51-55, 8-987-214-40-40

Интернет-сайт: www.adlocenka.ru Электронная почта: adlocenka@gmail.com

Сведения о страховании гражданской ответственности оценочной организации

Гражданская ответственность юридического лица, с которым оценщик заключил трудовой

договор, застрахована в АО «АльфаСтрахованиеª:

страховой полис от 08.04.2019г. № 4991R/776/00003/19, период действия страхового полиса:

с 13.04.2019г. по 12.04.2020г., страховая сумма 5 000 000 (Пять миллионов) рублей

Оценщик, работающий на основании трудового договора

Халилов Адель Фаридович

Место нахождения оценщика

420064, Республика Татарстан, г. Казань, ул. Баки Урманче, д. 7, оф. 7

Телефон оценщика, адрес электронной почты

8-917-905-51-55, adel8lilov@gmail.com

Информация о членстве в саморегулируемой организации оценщиков

Саморегулируемая организация «Союз «Федерация Специалистов Оценщиковª (СРО «СФСОª),

№0017 от 23.12.2016 в едином государственном реестре саморегулируемых организаций

оценщиков. Адрес: 109147, г. Москва, ул. Марксистская, дом 34, корп. 10.

Дата включения Оценщика в реестр членов СРО - 09.06.2018,

№ согласно реестру - 598, реестр членов СРО «СФСОª представлен на сайте http://www.fsosro.ru

Образовательное учреждение, серия, номер и дата выдачи документа, подтверждающего

получение профессиональных знаний в области оценочной деятельности

Институт экономики, управления и права (г. Казань), диплом о высшем профессиональном

образовании по переподготовке по программе «Оценка стоимости предприятия (бизнеса),

ПП-II № 079226 от 27 июня 2013 г.

Сведения о страховании гражданской ответственности оценщика

Гражданская ответственность при осуществлении профессиональной деятельности застрахована в

СПАО «Ингосстрахª, страховой полис №433-548-077248/18 от 08.11.2018,

лимит ответственности 300 000 (Триста тысяч) рублей,

период действия страхового полиса: с 08.11.2018г. по 07.11.2019г.

Сведения о квалификационном аттестате в области оценочной деятельности

Направление оценочной деятельности «Оценка недвижимостиª, №010908-1 от 17.04.2018г.

Направление оценочной деятельности «Оценка движимого имуществаª, №013175-2 от

13.06.2018г.

Стаж работы в оценочной деятельности

с 01.10.2007г.

стрǤ 8

Отчет об оценке рыночной стоимости

Сведения о привлекаемых к проведению оценки и подготовке отчета об оценке

сторонних организациях и специалистов

Сторонние организации и специалисты не привлекались

Сведения о независимости юридического лица, с которым оценщик заключил

трудовой договор, и оценщика в соответствии с требованиями статьи 16 закона об

оценочной деятельности

Юридическое лицо, с которым оценщик заключил трудовой договор -

ООО «ª, а также оценщик Халилов Адель Фаридович не являются

учредителями, собственниками, акционерами, должностными лицами или работником

юридического лица - Заказчика, не являются лицом, имеющим имущественный интерес

в объекте оценки, либо не состоят с указанными лицами в близком родстве или свойстве.

4.

Заявление о соответствии

Подписавший данное заключение Оценщик настоящим удостоверяет, что в соответствии с

имеющимися у него данными:

• Факты, изложенные в Отчете, верны и соответствуют действительности.

• Приведенные в Отчете анализ, мнения и заключения действительны строго в пределах

ограничительных условий и допущений, являющихся частью настоящего Отчета.

• Оценщики и специалисты не имеют ни настоящей, ни ожидаемой заинтересованности в

оцениваемом имуществе, и действуют непредвзято и без предубеждения по отношению к

участвующим сторонам.

• Вознаграждение оценщиков не зависит от итоговой оценки стоимости, а также тех событий,

которые могут наступить в результате использования Заказчиком и (или) третьими лицами

выводов и заключений, содержащихся в Отчете.

• Оценка была осуществлена, а Отчет составлен в соответствии с действующим законодательством

РФ, федеральными стандартами оценки, стандартами саморегулируемой организации Оценщика.

• Приведенные в Отчете факты, на основании которых проводился анализ, делались предположения

и выводы, были собраны оценщиками с наибольшей степенью использования их знаний и умений,

и являются, на взгляд оценщиков, достоверными и не содержащими фактических ошибок.

• Рыночная стоимость признается действительной на дату оценки.

Оценщик

АǤФǤ Халилов

стрǤ 9

Отчет об оценке рыночной стоимости

5.

Допущения и ограничительные условия, использованные

оценщиком при проведении оценки

•

Настоящий отчет достоверен исключительно в полном объеме, отдельные части отчета не могут

являться самостоятельными документами.

•

Исходные данные, использованные Оценщиком при подготовке отчета были получены из

открытых электронных баз и печатных изданий, где в режиме свободного доступа размещаются

сведения о публичных офертах, аналитические материалы, экспертные оценки и интервью со

специалистами ведущих столичных агентств недвижимости и по мнению Оценщика считаются

надежными и достоверными. Тем не менее, Оценщик не может гарантировать их абсолютную

точность. Поэтому там, где это, возможно, делаются ссылки на источник информации,

используемой в отчете, позволяющие делать выводы об авторстве соответствующей информации

и дате ее подготовки, либо приложены копии материалов и распечаток. Пользователь Отчёта, при

желании, может самостоятельно ознакомиться с данной информацией по адресам и ссылкам,

указанным в Отчете.

•

Оценщик не осуществлял проверку достоверности права собственности (права требования) на

Объект оценки. Оцениваемое право предполагается свободным от каких-либо претензий и

ограничений, кроме оговоренных в настоящем отчете.

•

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это

предусмотрено Договором на проведение оценки.

•

Мнение Оценщика относительно стоимости Объекта оценки действительно только на дату оценки,

и лишь для целей и функций, указанных в данном отчете. Оценщик не принимает на себя

ответственность за изменение социальных, экономических, юридических и природных условий и

иных факторов, которые могут возникнуть после даты оценки и повлиять на стоимость объекта

оценка.

•

Итоговая величина стоимости Объекта оценки, указанная в Отчете об оценке, может быть

признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты

составления Отчета об оценке до даты совершения сделки с объектом оценки или даты

представления публичной оферты прошло не более 6 месяцев;

•

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости Объекта

оценки и не является гарантией того, что Объект оценки перейдет из рук в руки по цене, равной

указанной в отчете

•

При проведении оценки предполагалось отсутствие каких-либо скрытых факторов, влияющих на

стоимость оцениваемого имущества. На Оценщике не лежит ответственность по обнаружению

подобных факторов.

•

В расчетных таблицах и формулах, представленных в настоящем Отчете, могут приводиться

округленные значения показателей. Итоговые значения показателей также могут быть

округленными.

•

От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу

составленного отчета или оцененного имущества, кроме как официального вызова суда.

•

В соответствии с установленными профессиональными стандартами Оценщик сохранит

конфиденциальность в отношении информации, полученной и

(или) рассчитанной в ходе

исследования в соответствии с задачами оценки.

•

Оценщик не проводил исследований на предмет присутствия или иного влияния токсических или

опасных веществ на Объект оценки и поэтому не может высказать утверждения относительно

потенциального воздействия на оценку. Поэтому для цели настоящей оценки оценщиком было

принято допущение, что никаких токсических, опасных или вредоносных веществ не присутствует

внутри объекта или на территории Объекта оценки. Любое последующее выявление таких веществ

может оказывать значительное влияние на стоимость.

•

Исходные данные, использованные Оценщиком при подготовке Отчета, были получены из

предоставленных Заказчиком копий документов и информации, ответственность за достоверность

которых несет Заказчик.

•

Оценщик, не приводит свое суждение о возможных границах интервала, в котором, по его

мнению, может находиться стоимость Объекта оценки.

стрǤ 10

Отчет об оценке рыночной стоимости

•

Учитываемые условия аренды в отчете:

- размер рыночной арендной платы указывается с учетом налога на добавленную стоимость

(НДС).

- почасовой размер рыночной арендной платы рассчитывается исходя из 12-и часового рабочего

дня;

- сверх арендной платы арендатор обязуется возмещать собственнику

(балансодержателю)

фактические затраты по коммунальным услугам

(например, пропорционально занимаемым

площадям), затраты по содержанию здания (помещения), производимые со стороны арендодателя,

однако затраты по налогу на имущество, налогу на землю, амортизационные отчисления и прочие

расходы арендодателя включены в арендную плату.

•

В отчете Оценщик проводит расчет арендной платы за Объект оценки. В соответствии с ФСО №7

п.9, рыночная арендная плата - расчетная денежная сумма, за которую объект недвижимости

может быть сдан в аренду на дату оценки при типичных рыночных условиях.

•

В соответствии с ГК РФ часть 2, статья

606. В результате заключения договора аренды

(имущественного найма), возникает имущественное право владение и пользование. На основании

ГК РФ, ФСО №7 и задания на оценку, Оценщик определяет рыночную арендную плату за Объект

оценки, а именно рыночную стоимость права владения и пользования Объектом оценки без учета

обременения в отчете данного права.

•

Цена, установленная в случае заключения реальной сделки, может значительно отличаться от

стоимости, определенной в настоящем отчете, вследствие таких факторов как: мотивы сторон,

объем и качество рекламы, умение сторон вести переговоры, условия сделки, качество проведения

торгов, и иные существенные факторы, непосредственно относящиеся к Объекту оценки и не

представленные оценщику;

•

Оценщик особо обращает внимание Заказчика на то, что ни одна сделка на рынке не должна

пройти точно по установленной стоимости. Реальные сделки на рынке происходят и должны

происходить по ценам, для которых характерен значительный разброс. Для определения наиболее

точной стоимости объекта оценки рекомендуется провести аукцион по продаже (аренды) данного

имущества.

стрǤ 11

Отчет об оценке рыночной стоимости

6.

Перечень использованных при проведении оценки объекта оценки

данных с указанием источников их получения

Нормативные материалы:

•

Гражданский кодекс Российской Федерации.

•

Федеральный Закон от

29.07.1998

№ 135-ФЗ «Об оценочной деятельности в Российской

Федерацииª.

Методические и другие материалы:

•

Лейфер Л.А., Крайникова Т.В. Справочник оценщика недвижимости. Том 2. Офисно-торговая

недвижимость и сходные типы объектов, ЗАО «Приволжский центр финансового консалтинга и

оценкиª, Нижний Новгород, 2016.

•

Тэпман Л.Н. «Оценка недвижимостиª: Учеб. пособие для вузов / Под ред. проф. В.А. Швандара. -

М: ЮНИТИ-ДАНА, 2005.

•

Владимиров В.В. Экономика недвижимости (сборник вопросов заданий и тестов): Учебно-

методическое пособие. - Оренбург: ГОУ ОГУ, 2005.

•

Пупенцова С.В. Экономика недвижимости: Учеб. пособие. СПб.: Изд-во Политехн. ун-та, 2006.

•

Бизнес-энциклопедия «Управление коммерческой недвижимостьюª/ под ред. д-ра т.н., проф.

Озерова Е.С. - С-П.: Бониер Бинес Пресс 2007.

•

Оценка недвижимости: учебник / под. ред. д.э.н. профессора А.Г. Грязновой, д.э.н. профессора

М.А. Федотовой. - 2-е изд., перераб. И доп. - М.: Финансы и статистика, 2007.

•

Озеров Е.С. "Экономический анализ и оценка недвижимости". СПБ.: Издательство "МКС", 2007.

•

С.В. Грибовский Оценка стоимости недвижимости: Учебное пособие. - М.: Маросейка, 2009.

Основными источниками информации, использованными в Отчете, стали данные открытых

электронных и печатных изданий, где в режиме свободного доступа размещаются сведения о

публичных офертах, аналитические материалы, экспертные оценки и интервью со специалистами

ведущих агентств недвижимости. Среди них

- периодические издания

«Из рук в рукиª,

«Нижнекамское Времяª,

«Ваша Газетаª,

«Мир недвижимостиª, а также интернет-сайты:

7.

Перечень документов, используемых оценщиком и

устанавливающих количественные и качественные характеристики

объекта оценки

Документы, предоставленные Заказчиком:

-

технический паспорт нежилого здания, выданный Нижнекамским подразделением

Набережночелнинского филиала АО «БТИ РТª, паспорт составлен по состоянию на 27.03.2019 г.

- выписка из Единого государственного реестра недвижимости об основных характеристиках и

зарегистрированных правах на объект недвижимости, от 15.03.2018 г.

Оценщик не принимает на себя ответственность в случае ошибок в вышеуказанных документах,

которые Оценщик не мог выявить путем анализа предоставленных данных, так как подобная

экспертиза документов выходит за рамки компетенции Оценщика. Кроме того, юридическая

экспертиза документов, касающихся прав собственности на объект оценки не проводилась.

Оценщик не несет ответственности за юридическое описание прав на объект оценки или за

вопросы, связанные с рассмотрением данных прав.

Таким образом, оценка проведена с учетом допущения, что информация, полученная Оценщиком

от Заказчика и внешних источников, является достоверной, т.е. соответствует действительности и

позволяет пользователю настоящего Отчета делать правильные выводы о характеристиках и

факторах, исследованных Оценщиком в процессе оценки, и достаточной, т.е. использование

дополнительных сведений не приведет к существенному изменению итоговой величины

стоимости объекта оценки.

В процессе работы по определению величины рыночной стоимости проводились интервью с

экспертами рынка коммерческой недвижимости, изучались публичные источники информации.

Ссылки на источники информации по объектам сравнения, используемым при проведении

расчетов, приведены далее по отчету в соответствующих разделах.

стрǤ 12

Отчет об оценке рыночной стоимости

8.

Применяемые стандарты оценочной деятельности

и обоснования их применения

Краткое

Основание для

Полное наименование

Сведения о принятии

наименование

использования

стандарта

стандарта

стандарта

стандарта

Федеральный стандарт оценки №1

ст. 15 №135-ФЗ "Об

Приказ Минэкономразвития

«Общие понятия оценки, подходы

оценочной

ФСО-1

России от «20ª мая 2015г.

к оценке и требования к

деятельности в РФ"

№297

проведению оценкиª

от 29.07.1998г.

ст. 15 №135-ФЗ "Об

Приказ Минэкономразвития

Федеральный стандарт оценки №2

оценочной

ФСО-2

России от «20ª мая 2015г.

«Цель оценки и виды стоимостиª

деятельности в РФ"

№298

от 29.07.1998г.

ст. 15 №135-ФЗ "Об

Приказ Минэкономразвития

Федеральный стандарт оценки №3

оценочной

ФСО-3

России от «20ª мая 2015г.

«Требования к отчету об оценкеª

деятельности в РФ"

№299

от 29.07.1998г.

ст. 15 №135-ФЗ "Об

Федеральный стандарт оценки

Приказ Минэкономразвития

оценочной

ФСО-7

«Оценка недвижимости

России от «25ª сентября

деятельности в РФ"

(ФСО № 7)ª

2014г. №611

от 29.07.1998г.

Решение Совета Союза

Стандарты и правила оценочной

специалистов оценщиков

Стандарты и

деятельности Союза специалистов

Устав СРО

«Федерация специалистов

правила Союза

оценщиков «Федерация

«СФСОª

оценщиковª, протокол № 2 от

специалистов оценщиковª

03.10.2016 г.

В рамках

настоящего Отчета об оценке определяется размер рыночной

арендной платы за

недвижимое имущество. Общеприменимыми стандартами для всех видов имущества являются

стандарты ФСО-1, ФСО-2, ФСО-3. Учитывая специфику объекта оценки, также применяется

специализированный стандарт ФСО-7 «Оценка недвижимостиª.

стрǤ 13

Отчет об оценке рыночной стоимости

9.

Применяемая терминология

Данный раздел приводится с целью облегчения понимания терминологии, приводимой в

настоящем отчете об оценке.

«Федеральные стандарты оценки обязательные к применению субъектами оценочной

деятельностиª утвержденные приказами Минэкономразвития РФ от 20.05.2015 № 297, №298, №299.

Оценка

(оценочная деятельность)

- деятельность субъектов оценочной деятельности,

направленная на установление в отношении объектов оценки рыночной или иной стоимости.

Объект оценки

- объекты гражданских прав, в отношении которых законодательством

Российской Федерации установлена возможность их участия в гражданском обороте.

Рыночная арендная плата - расчетная денежная сумма, за которую объект недвижимости может

быть сдан в аренду на дату оценки при типичных рыночных условиях.

Договор аренды - в соответствии с Гражданским кодексом РФ часть 2, статья 606. По договору

аренды

(имущественного найма) арендодатель

(наймодатель) обязуется предоставить арендатору

(нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Владение и право пользование - вид имущественных прав, возникающих в результате заключения

договора аренды (имущественного найма).

Оценщик - субъект оценочной деятельности, являющийся юридическим лицом или физическим

лицом

(индивидуальным предпринимателем), деятельность которого регулируется Федеральным

законом № 135-ФЗ от 29 июля 1998 года «Об оценочной деятельности в Российской Федерацииª.

Заказчик

- субъект оценочной деятельности, являющийся потребителем услуг по оценке,

оказываемых оценщиком.

Договор об оценке Объекта оценки - соглашение, заключенное в простой письменной форме

между Оценщиком и Заказчиком, об установлении, изменении или прекращении гражданских прав и

обязанностей, являющееся основанием для проведения оценки Объекта оценки.

Отчет об оценке Объекта оценки - документ, составление оценщиком в письменной форме и

передача Заказчику которого обеспечивает надлежащее исполнение оценщиком своих обязанностей,

возложенных на него договором об оценке Объекта оценки.

Допущение - предположение, принимаемое как верное и касающееся фактов, условий или

обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки

оценщиком в процессе оценки.

Метод проведения оценки

- это последовательность процедур, позволяющая на основе

существенной для данного метода информации определить стоимость Объекта оценки в рамках одного

из подходов к оценке

Дата оценки (дата проведения оценки, дата определения стоимости) - это дата, по состоянию на

которую определена стоимость Объекта оценки.

Дата составления отчета - календарная дата составления (написания) отчета.

Цена - это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в

результате совершенной или предполагаемой сделки.

Стоимость Объекта оценки - это наиболее вероятная расчетная величина, определенная на дату

оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта

оценки "Цель оценки и виды стоимости (ФСО № 2)".

Итоговая величина стоимости - стоимость Объекта оценки, рассчитанная при использовании

подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в

рамках применения различных подходов к оценке.

Процесс оценки - это совокупность методов оценки, объединенных общей методологией.

Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой данный Объект

оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки

действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не

отражаются какие-либо чрезвычайные обстоятельства, то есть когда: одна из сторон сделки не обязана

отчуждать Объект оценки, а другая сторона не обязана принимать исполнение; стороны сделки хорошо

осведомлены о предмете сделки и действуют в своих интересах; Объект оценки представлен на

стрǤ 14

Отчет об оценке рыночной стоимости

открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; (в ред.

Федерального закона от 14.11.2002 N 143-ФЗ) цена сделки представляет собой разумное вознаграждение

за Объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны

не было; платеж за объект оценки выражен в денежной форме.

Кадастровая стоимость - стоимость, установленная в результате проведения государственной

кадастровой оценки или в результате рассмотрения споров о результатах определения кадастровой

стоимости либо определенная в случаях, предусмотренных статьей 24.19 ФЗ-135 от 29 июля 1998 года (с

изменениями и дополнениями, актуальными на дату оценки).

Земельный участок — часть поверхности земли (в том числе почвенный слой), границы которой

описаны и удостоверены в установленном порядке. Земельный участок может быть делимым и

неделимым. Делимым является земельный участок, который может быть разделен на части, каждая из

которых после раздела образует самостоятельный земельный участок, разрешенное использование

которого может осуществляться без перевода его в состав земель иной категории, за исключением

случаев, установленных федеральными законами.

Улучшения земельного участка

— здания, строения, сооружения, объекты инженерной

инфраструктуры, расположенные в пределах земельного участка, а также результаты работ и иных

воздействий

(изменение рельефа, внесение удобрений и т.п.), изменяющих качественные

характеристики земельного участка.

Доходный подход

- совокупность методов оценки, основанных на определении ожидаемых

доходов от использования Объекта оценки.

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости

Объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами. Объект-аналог - объект,

сходный объекту оценки по основным экономическим, материальным, техническим и другим

характеристикам, определяющим его стоимость.

Затратный подход - совокупность методов оценки стоимости Объекта оценки, основанных на

определении затрат, необходимых для приобретения, воспроизводства либо замещения Объекта оценки

с учетом износа и устареваний.

Наиболее эффективное использование представляет собой такое использование недвижимости,

которое максимизирует ее продуктивность

(соответствует ее наибольшей стоимости) и которое

физически возможно, юридически разрешено (на дату определения стоимости Объекта оценки) и

финансово оправдано.

Срок экспозиции Объекта оценки - это срок в течение которого Объект оценки может быть

реализован по рыночной стоимости. Данный срок рассчитывается с даты представления на открытый

рынок (публичная оферта) Объекта оценки до даты совершения сделки с ним.

Виды стоимости Объекта оценки:

рыночная стоимость; инвестиционная стоимость; ликвидационная стоимость; кадастровая

стоимость, а также иные стоимости, установленные законодательством.

При определении инвестиционной стоимости - это стоимость Объекта оценки для конкретного

лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования

Объекта оценки. При определении инвестиционной стоимости в отличие от определения рыночной

стоимости учет возможности отчуждения по инвестиционной стоимости на открытом рынке не

обязателен. Инвестиционная стоимость может использоваться для измерения эффективности

инвестиций.

При определении ликвидационной стоимости это расчетная величина, отражающая наиболее

вероятную цену, по которой данный Объект оценки может быть отчужден за срок экспозиции Объекта

оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец

вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости в

отличие от определения рыночной стоимости учитывается влияние чрезвычайных обстоятельств,

вынуждающих продавца продавать Объект оценки на условиях, не соответствующих рыночным.

стрǤ 15

Отчет об оценке рыночной стоимости

10. Последовательность определения стоимости объекта оценки,

содержание и объем работы, осуществленной при проведении оценки

Целью оценки является консультирование Заказчика относительно рыночной стоимости услуг по

предоставлению нежилых помещений в аренду.

В целях настоящего отчета под рыночной арендной платой понимается расчетная денежная сумма,

за которую объект недвижимости может быть сдан в аренду на дату оценки при типичных рыночных

условиях.

Процесс определения стоимости объекта оценки включал в себя выполнение следующих работ:

1.

Заключение Договора на проведение оценки составленного в соответствии с требованием

статьи №10 Закона РФ «Об оценочной деятельности в РФª №135-ФЗ от 29 июля 1998 года, (с

изменениями и дополнениями, актуальными на дату оценки), включающего в себя Задание на

оценку составленного в соответствии с требованием статьи №17 Федерального стандарта

оценки № 1 "Общие понятия оценки, подходы к оценке и требования к проведению оценки

(ФСО № 1)".

2.

Ознакомление с объектом оценки: получение исходных данных от Заказчика, знакомство с

документацией.

3.

Осмотр Объекта оценки. В процессе осмотра Оценщик сфотографировал Объект оценки,

зафиксировал количественные и качественные характеристики Объекта оценки.

4.

Анализ информации полученной Заказчиком.

5.

Сбор общих данных и их анализ: анализ рынка Объекта оценки, а также анализ политических,

экономических, социальных и других факторов, влияющих на стоимость Объекта оценки.

6.

Сбор специальных данных и их анализ: на данном этапе была собрана более детальная

информация, относящаяся как к оцениваемому объекту, так и к сопоставимым с ним другими

объектам. Сбор данных осуществляется путем изучения соответствующей документации,

консультаций с Заказчиком Объекта оценки, изучением рынка по всемирной сети Интернет и в

СМИ.

7.

Проведения анализа наиболее эффективного использования Объекта оценки.

8.

Оценщик определил подходы и методы для определения стоимости Объекта оценки, а также

их обоснование их применения в настоящем отчете в соответствии с требованиями

федеральными стандартами оценки (ФСО№1, ФСО№2, ФСО№3) утвержденные приказами

Минэкономразвития РФ от 20.05.2015 № 297, №298, №299, ФСО№7 утвержденный приказом

Минэкономразвития РФ от 25.09.2014г.

9.

Оценщик произвел расчет рыночной стоимости Объекта оценки в соответствии с выбранными

подходами (описание метода, алгоритма расчета и сам расчет приведен в соответствующей

главе настоящего отчета).

10. Проведения согласование

(обобщение) результатов применения подходов к оценке и

определение итоговой величины стоимости Объекта оценки.

11. Оценщик составил отчет об оценке в соответствии с требованиями федеральными стандартами

оценки (ФСО№1, ФСО№2, ФСО№3) утвержденные приказами Минэкономразвития РФ от

20.05.2015 г. № 297, №298, №299, ФСО№7 утвержденный приказом Минэкономразвития РФ

от 25.09.2014г.

12. Провел анализ достаточности и достоверности используемой в отчете информации.

стрǤ 16

Отчет об оценке рыночной стоимости

11. Описание объекта оценки

11.1 Сведения об имущественных правах, обременениях, связанных с объектом оценки

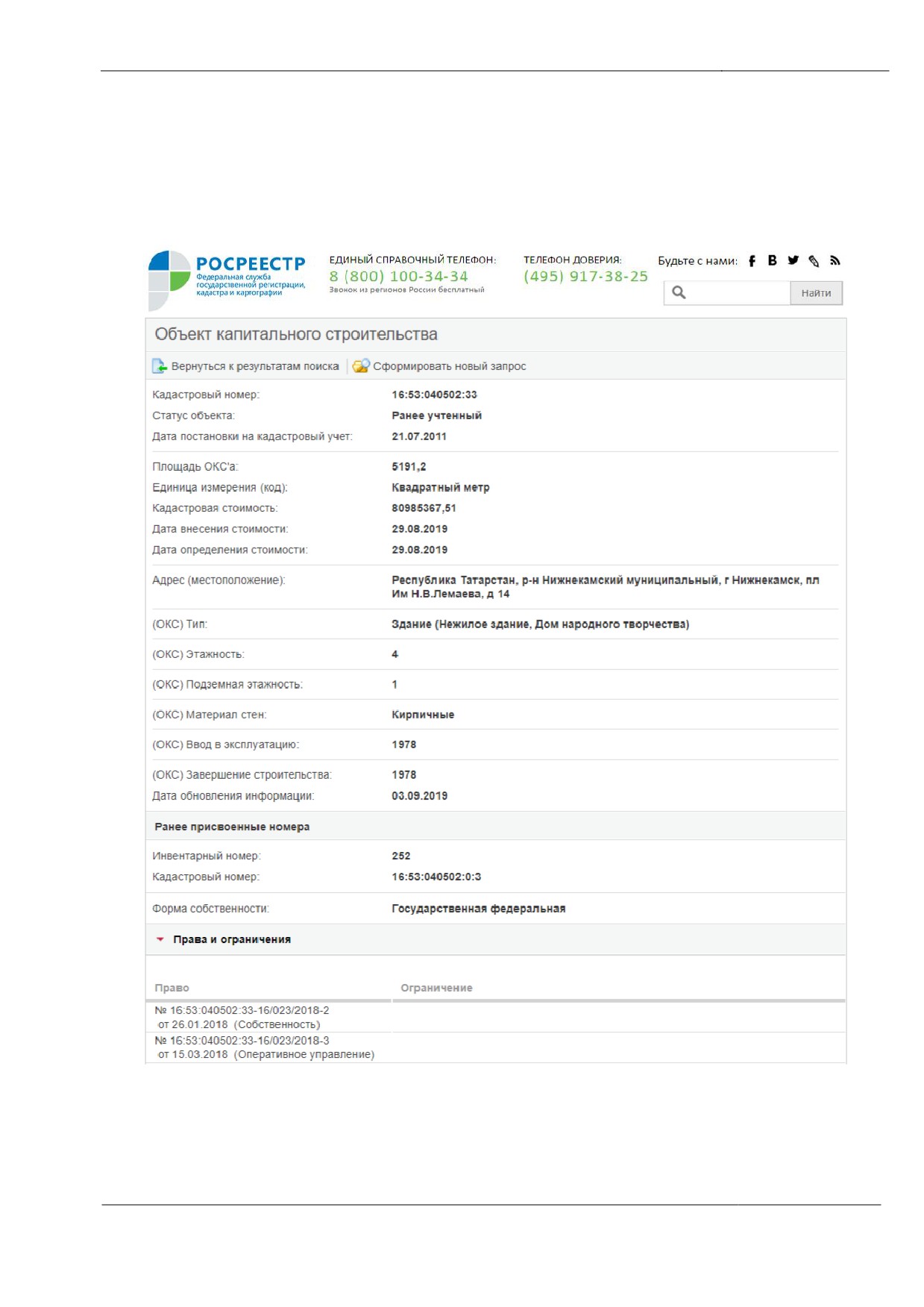

Объект недвижимого имущества, по которому определяется величина рыночной арендной платы,

принадлежит на праве оперативного управления МАУ «Дом народного творчестваª, ИНН 1651081682. В

целях настоящей оценки учитывается право владения и пользования объектом оценки без учета каких-

либо ограничений (обременений) этих прав.

Источник информации: https://rosreestr.ru

В результате сделки аренды от арендодателя к арендатору переходит набор имущественных прав.

При проведении данной оценки перед нами стояла задача оценки права временного пользования

(владения и пользования) объектом недвижимости на условиях договора аренды.

стрǤ 17

Отчет об оценке рыночной стоимости

Существенные условия договора аренды

(состав дополнительных услуг, плата за которые

включена в арендную плату, затраты арендатора, компенсируемые за счет арендной платы, расчетный и

платежный периоды, срок аренды, условия изменения арендной платы в течение срока аренды)

приведены в проекте договора аренды.

Оценщик не несет ответственности за достоверность установленных юридических прав на

оцениваемое имущество, вывод о которых был сделан на основании документов, предоставленных

заказчиком. Проверка правового положения объекта не проводилась. При оценке оценщики исходили из

предположения, что объект оценки не заложен и не обременен долговыми обязательствами и

ограничениями на возможное использование (правами третьих лиц).

Оцениваемые права собственности рассматриваются свободными от каких-либо претензий или

ограничений.

11.2 Предоставленные Заказчиком документы, устанавливающие количественные и

качественные характеристики объекта оценки

-

технический паспорт нежилого здания, выданный Нижнекамским подразделением

Набережночелнинского филиала АО «БТИ РТª, паспорт составлен по состоянию на 27.03.2019 г.

- выписка из Единого государственного реестра недвижимости об основных характеристиках и

зарегистрированных правах на объект недвижимости, от 15.03.2018 г.

11.3 Реквизиты юридического лица - балансодержателя объекта оценки

Муниципальное автономное учреждение «Дом народного творчестваª

ИНН 1651081682 КПП 165101001 ОГРН 1181690008521

Дата присвоения ОГРН - 02.02.2018 г.

Адрес: 423576, Республика Татарстан, г. Нижнекамск, площадь им. Н.В. Лемаева, д. 14

Тел.: 8 (8555) 43-79-30, 36-04-56

E-mail: kultura-nk@ya.ru

11.4 Количественные и качественные характеристики объекта оценки

Состав объекта оценки с указанием сведений, достаточных для идентификации каждой из

его частей

Объект оценки представлен правом владения и пользования арендуемым объектом недвижимости

- нежилыми помещениями, общей площадью 2 843,4 кв.м, расположенные по адресу: Республика

Татарстан, г. Нижнекамск, площадь им. Н.В. Лемаева, д. 14.

Балансовая стоимость по данным бухгалтерского учета

Сведения о балансовой (остаточной) стоимости объекта оценки по данным бухгалтерского учета

не предоставлены

Таблица 11.1. Характеристики здания, в котором расположены арендуемые помещения

Здание (Нежилое здание, Дом народного творчества)

Республика Татарстан, р-н Нижнекамский муниципальный, г Нижнекамск,

Местоположение (адрес)

пл Им Н.В.Лемаева, д 14

Кадастровый номер

16:53:040502:33

Здание находится в центральной части города, на небольшом расстоянии от

Локальные особенности

основных транспортных магистралей, в районе с интенсивными

расположения здания

транспортно-пешеходными потоками, поэтому мы оцениваем

месторасположение как привлекательное с экономической точки зрения

Площадь, кв.м

5 191,2

Год постройки

1978

Группа капитальности здания

1

Число надземных этажей здания

3

Число подземных этажей здания

1

Фундамент

Железобетонный

Стены и их наружная отделка

Кирпичные, штукатурка цоколя, стены штукатурка

Перегородки

Кирпичные

Перекрытия

Железобетонные

Кровля

Рулонная

стрǤ 18

Отчет об оценке рыночной стоимости

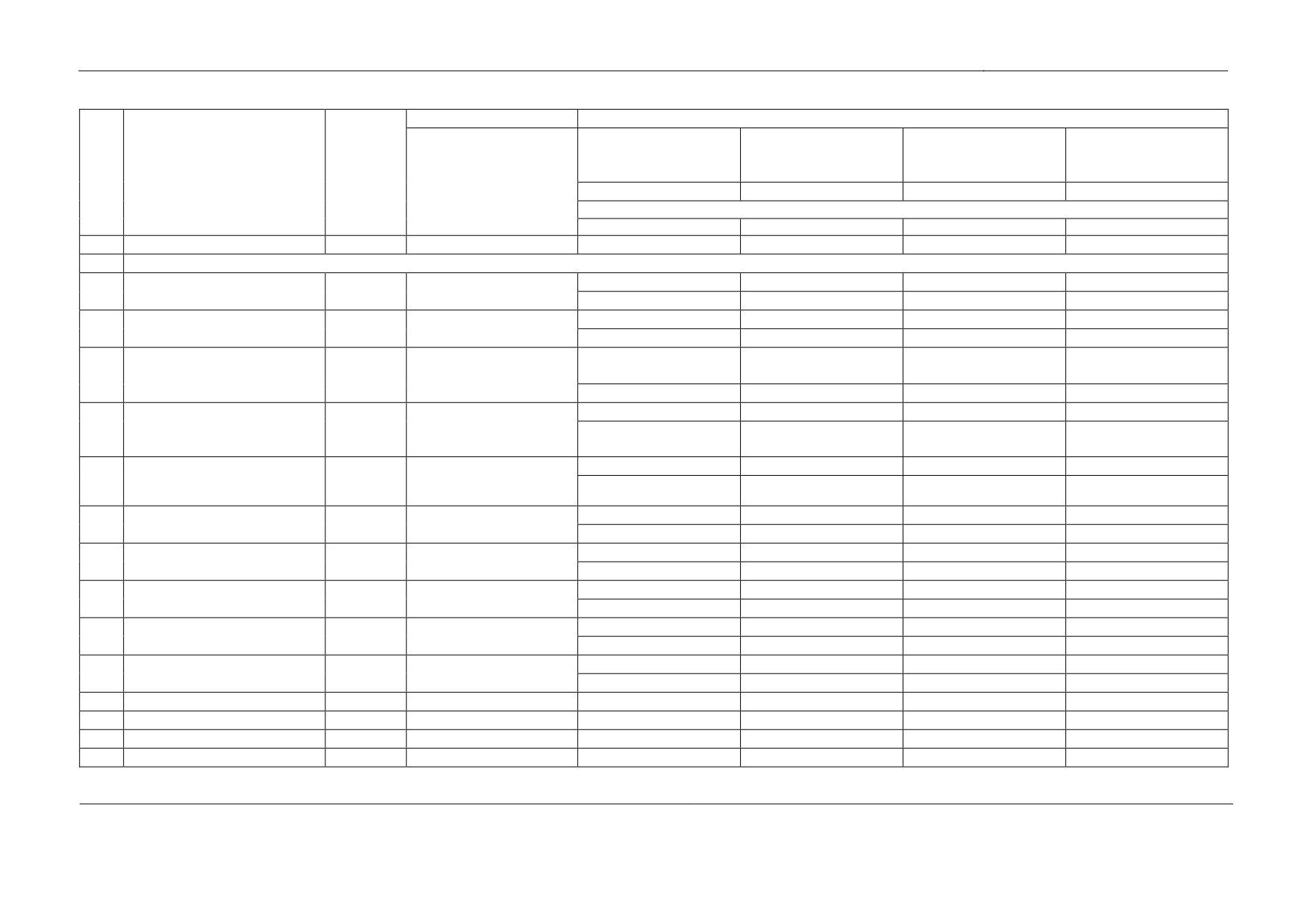

Таблица 11.2. Характеристики рассматриваемых помещений

Наименование

помещения

Номер

№

(по данным технического

помещения

Площадь,

Инженерные

Внутренняя отделка

паспорта БТИ), а также

(по плану

п/п

кв.м.

коммуникации

технического

предполагаемый вид

паспорта БТИ)

использования

Помещения, расположенные в подвале

1

Аккумуляторная

23

9,6

полы - керамогранитная плитка,

стены - покрашены,

Электроснабжение,

потолок - подвесной со

2

Костюмерная

25

8,3

отопление,

светильниками типа "Армстронг".

вентиляция.

Дверные проемы - простые

3

Коридор

32

30,9

деревянные.

ИТОГО:

48,8

Помещения, расположенные на первом этаже

4

Кассовая зона

3

77,8

5

Душевая

13

4,6

Простая, "офисного" типа:

Электроснабжение,

полы - керамогранитная плитка,

6

Гримерная №1

14

7,7

отопление,

стены - покрашены,

7

Гримерная №2

15

16,4

вентиляция.

потолок - подвесной со

8

Гримерная №3

25

15,2

Водоснабжение,

светильниками типа "Армстронг".

9

Склад

26

80,8

канализация, с

Оконные проемы - пластиковый

10

Сцена

27

319,7

учетом доступа в

стеклопакет.

места общего

11

Зрительный зал

29

411,3

Дверные проемы - простые

пользования.

12

Вестибюль

37

535,9

деревянные.

13

Гардероб

42

68,2

ИТОГО:

1537,6

Помещения, расположенные на втором этаже

14

Фойе

2

259,1

Простая, "офисного" типа:

Электроснабжение,

полы - керамогранитная плитка,

отопление,

15

Зрительный зал

4

188,8

стены - покрашены,

вентиляция.

потолок - подвесной со

Водоснабжение,

16

Коридор

14

116,4

светильниками типа "Армстронг".

канализация, с

Оконные проемы - пластиковый

учетом доступа в

17

Гостевая

19

68,9

стеклопакет.

места общего

Дверные проемы - простые

пользования.

деревянные.

18

Кабинет

29

32,2

ИТОГО:

665,4

Помещения, расположенные на третьем этаже

19

Раздевалка

2

9,7

20

Раздевалка

3

8,2

Многофункциональный

21

4

222,9

зал

22

Подсобная комната

8

5,5

Простая, "офисного" типа:

23

Студия

11

16,7

Электроснабжение,

полы - керамогранитная плитка,

отопление,

24

Кабинет

12

23,5

стены - покрашены,

вентиляция.

25

Кабинет

13

10,4

потолок - подвесной со

Водоснабжение,

26

Кабинет

14

32,9

светильниками типа "Армстронг".

канализация, с

27

Кабинет

15

23,6

Оконные проемы - пластиковый

учетом доступа в

28

Кабинет

16

44,3

стеклопакет.

места общего

Дверные проемы - простые

29

Кабинет

17

22,0

пользования.

деревянные.

30

Кабинет

21

21,9

31

Кабинет

22

32,9

32

Раздевалка

30

7,8

33

Раздевалка

31

8,0

34

Балетный зал

32

101,3

ИТОГО:

591,6

ВСЕГО:

2 843,4

стрǤ 19

Отчет об оценке рыночной стоимости

11.5 Износ и устаревания

Износ - потеря имуществом стоимости с течением времени под действием различных факторов.

Износ совокупный — величина (в денежных единицах), на которую уменьшается стоимость

объекта оценки в связи с физическим состоянием, функциональным и экономическим устареванием.

Износ (или устаревание) неустранимый - есть износ или устаревание, которое не может быть

устранено либо устранение, которого не является экономически оправданным, поскольку требуемые

затраты превосходят ожидаемое увеличение полезности и стоимости рассматриваемого объекта

собственности.

Износ (или устаревание) устранимый - есть износ или устаревание, устранение которого является

экономически оправданным, поскольку ожидаемое увеличение полезности рассматриваемого объекта

собственности, а стало быть и его стоимости, не меньше затрат на устранение износа.

Износ физический — потеря стоимости улучшений, обусловленная ухудшением их физических

свойств. Износ физический неустранимый - вызван естественным процессом старения. Данный вид

износа рассчитывается от остаточной стоимости здания или сооружения (за вычетом исправимого

физического износа), пропорционально отношению фактических и нормативных сроков службы.

Износ физический устранимый - понимается потеря стоимости из-за потенциальных затрат

типичного покупателя на ремонт зданий или сооружений, имеющих явные повреждения или дефекты. В

рамках данной оценки износ здания определялся на основании:

1) Норм проектирования ВСН

58-88

(р) Государственного комитета по архитектуре и

градостроительству при Госстрое СССР. - Москва: 1990;

2)

Положения о проведении планово-предупредительного ремонта сооружений

общепроизводственного назначения. Госстрой СССР. - Москва: 1965.

3)

«Методика определения аварийности строенийª Приложение 1 к Распоряжению Премьера

Правительства Москвы от 1 апреля 1999 г. N 276-РП

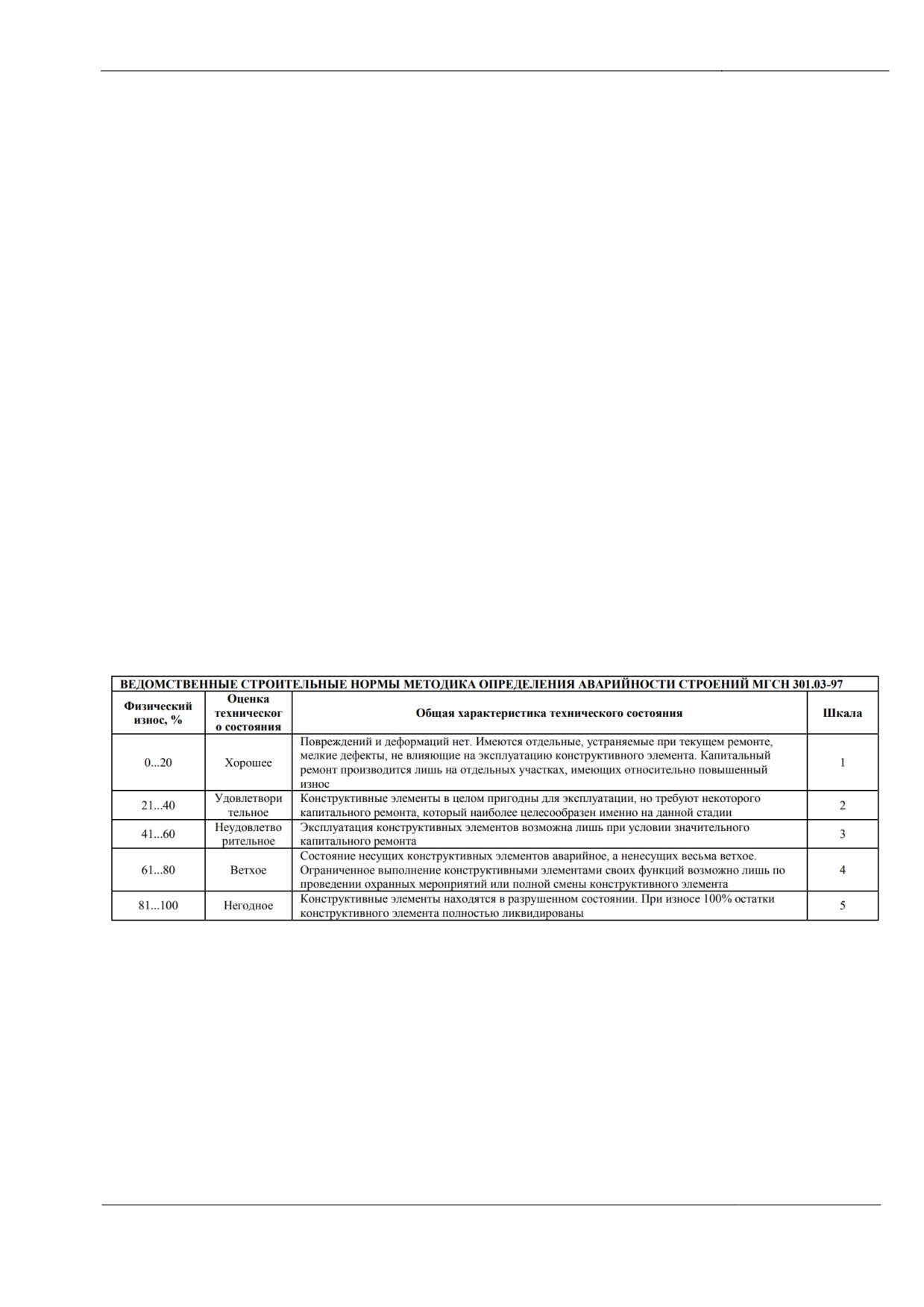

Таблица 11.3. Ведомственные строительные нормы -

методика определения аварийности строений МГСН 301.03-97

Расчет физического износа здания, в котором расположено рассматриваемое помещение,

проводился по сроку жизни. Для зданий I группы капитальности нормативный срок жизни - 125 лет.

Здание, в котором расположены рассматриваемые помещения 1978 года постройки. Фактический

возраст здания - 41 год.

Иф = Тф / Тф, где

ТФ - фактический возраст здания на дату оценки, лет;

Тн - нормативный срок жизни, лет.

Таким образом, износ здания составляет 33% (= 41 / 125 × 100%).

Однако следует учитывать тот факт, что в здании проводились капитальные ремонты.

Значения расчетного износа, не всегда адекватно отражают фактическое техническое состояние

здания. Поэтому при определении окончательного значения физического износа были использованы

стрǤ 20

Отчет об оценке рыночной стоимости

значения, полученные в ходе экспертного анализа технического состояния, проведенный и

согласованный с представителями Заказчика/Собственника объекта оценки.

Учитывая фактическое техническое состояние здания, физический износ определен в размере

20%, как максимальное значение износа соответствующий, по экспертной шкале износа, указанной в

таблице 11.3 «хорошемуª техническому состоянию.

В методической литературе по оценке представлено множество определений функционального

износа (устаревания).

Функциональное и техническое устаревание может вызываться прогрессом техники, благодаря

которому создаются новые активы, обеспечивающие более эффективную поставку товаров и услуг.

Современные методы производства могут делать существующие активы полностью или частично

устаревшими с точки зрения эквивалентности текущих затрат. Устаревание и оптимизация могут

приводить к введению поправок путем принятия затрат замещения современным эквивалентным

активом, отличающихся от воспроизводства актива.

Функциональный износ - это потеря в стоимости, вызванная тем, что объект не соответствует

современным стандартам: с точки зрения его функциональной полезности, по архитектурно-

эстетическим, объемно-планировочным, конструктивным решениям, благоустроенности, безопасности,

комфортности и другим функциональным характеристикам.

Функциональный износ

(устаревание) характеризует степень несоответствия современным

требованиям основных эксплуатационных параметров зданий, определяющих условия

жизнедеятельности людей, функционирование производственного оборудования, объем и качество

предоставляемых услуг.

Функциональный износ

- снижение стоимости объекта недвижимости, обусловленное

несоответствием конструктивных или планировочных решений, оборудования, качества выполненных

работ, требованиям современных рыночных стандартов. Признаки функционального износа в

оцениваемом здании несоответствие объемно-планировочного и/или конструктивного решение

современным стандартам, включая различное оборудование, необходимое для нормальной эксплуатации

сооружения в соответствии с его текущим или предполагаемым использованием. Функциональный

износ может быть, как устранимым, так и неустранимым. Функциональный износ считается

устранимым, если стоимость ремонта или замены устаревших, или неприемлемых компонентов выгодна

или, по крайней мере, не превышает величину прибавляемой стоимости и

(или) полезности. В

противном случае износ считается неустранимым.

Проведенный анализ вышеуказанных определений позволил Оценщику обобщить и сделать

вывод, что функциональный износ представляет собой определенное снижение стоимости вследствие

устаревания объекта и несоответствия его современным стандартам и требованиям по функциональным

признакам по сравнению с аналогичными объектами, строящимися (выпускаемыми) в настоящее время.

Рассматриваемый объект оценки отвечает своему функциональному назначению, в связи с этим

функциональный износ равен нулю.

Экономическое устаревание (или внешний износ) - потеря стоимости, обусловленная факторами,

внешними по отношению к рассматриваемому активу. Экономическое устаревание также называется

внешним, обусловленным окружающей средой или местоположением. Примерами экономического

устаревания являются изменения в конкуренции или в использовании окрестных земель, например,

появление промышленного предприятия в жилом районе. Оно считается неустранимым, так как расходы

на устранение проблемы нецелесообразны.

К внешним факторам, уменьшающим полезность, и, соответственно, стоимость, можно отнести:

• изменение положения по отношению к основным транспортным магистралям, коммунальным,

коммерческим и другим сооружениям;

• изменение спроса и предложения на выпускаемую продукцию;

• экологические факторы;

• ограничения в землепользовании, природоохранные требования;

стрǤ 21

Отчет об оценке рыночной стоимости

• депрессивность района расположения объекта;

• изменение режима налогообложения;

• иные факторы.

Внешнее устаревание не рассчитывалось в связи с его отсутствием.

11.6 Информация о текущем использовании объекта оценки

Здание, в котором расположены рассматриваемые помещения, является многофункциональным

культурным центром, где регулярно проходят выставки, перформансы, спектакли, лекции, концерты и

мастер-классы экспертов в разных областях науки, культуры и искусства, ориентированные на широкую

аудиторию.

На дату оценки объекты недвижимого имущества, по которым определяется величина рыночной

арендной платы, используются в качестве торгово-развлекательных, а также офисных помещений.

11.7 Месторасположение объекта оценки

Объекты недвижимого имущества, по которым определяется величина рыночной арендной платы,

расположены в административном здании, по адресу: Республика Татарстан, г. Нижнекамск, площадь

им. Н.В. Лемаева, д. 14. Общая площадь помещений - 2 843,4 кв.м.

Татарстан расположен в центре России на Восточно-европейской равнине, в месте слияния двух

крупнейших рек - Волги и Камы. Казань находится на расстоянии 797 км к востоку от Москвы.

Общая площадь Республики составляет 67 836,2 кв. км. Протяженность территории - 290 км с

севера на юг и 460 км с запада на восток. Татарстан граничит: на западе - с Чувашской Республикой, на

востоке - с Республикой Башкортостан, на северо-западе - с Республикой Марий Эл, на севере - с

Удмуртской Республикой и Кировской областью, на юге - с Оренбургской, Самарской и Ульяновской

областями. Границ с иностранными государствами Татарстан не имеет.

Нижнекамск - город (с 1966) в России, третий по численности населения город Татарстана,

административный центр Нижнекамского района, крупнейший в России центр нефтехимической

промышленности. Город расположен в излучине реки Кама на левом её берегу, близ места впадения в

неё реки Зай, в 2 км от речного порта, в 35 км от железнодорожной станции Круглое поле (линия Агрыз-

Акбаш). Расстояние до Набережных Челнов - 35 км, до Казани - 236 км. Площадь - 61,0 км². В 21 км от

Нижнекамска расположен международный аэропорт

«Бегишевоª. Численность населения г.

Нижнекамск составляет приблизительно 237 тыс. человек.

Здание, в котором расположены рассматриваемые нежилые помещения, находится в

благоустроенном районе города, в зоне жилой и общественно-деловой застройки. Транспортная

доступность хорошая. Доступ к зданию автомобильным транспортом осуществляется по ул. 50 лет

Октября. Общественным транспортом проезд к объекту осуществляется городскими маршрутами

автобусов, а также трамваев до остановки, располагающейся приблизительно в пяти-семи минутах

ходьбы от объекта оценки. Доступ к рассматриваемым помещениям осуществляется с центральной

входной группы здания.

Здание находится на первой линии, в районе с интенсивным транспортно-пешеходным потоком,

поэтому мы оцениваем месторасположение как привлекательное с экономической точки зрения.

стрǤ 22

Отчет об оценке рыночной стоимости

Объект оценки

Рис. 1 Карта месторасположения объекта оценки

(источник информации - https://yandex.ru/maps/)

стрǤ 23

Отчет об оценке рыночной стоимости

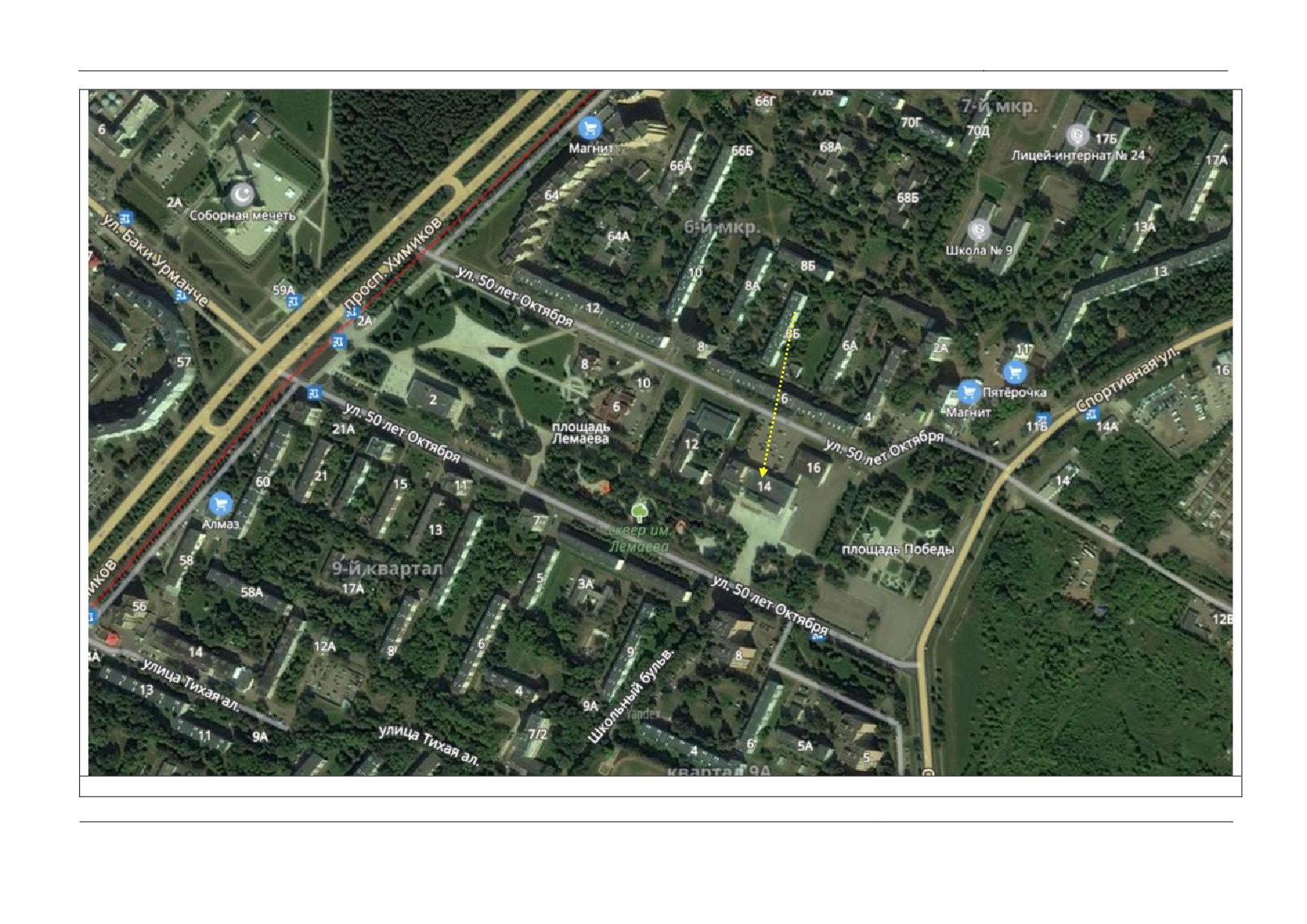

Объект оценки

Рис. 2 Карта месторасположения объекта оценки

(источник информации - https://yandex.ru/maps/)

стрǤ 24

Отчет об оценке рыночной стоимости

Объект оценки

Рис. 3 Карта месторасположения объекта оценки

(источник информации - https://yandex.ru/maps/)

стрǤ 25

Отчет об оценке рыночной стоимости

11.8 Анализ достаточности и достоверности информации

Исполнитель проанализировал предоставленные Заказчиком копии документов, устанавливающие

количественные и качественные характеристики объекта оценки.

Анализ достоверности проводился путем соотнесения имущества из перечня объектов, входящих

в объект оценки, и данных, указанных в документах (также предоставленных Заказчиком) на это

имущество (соотнесение производилось по таким элементам сравнения, как наименование, кадастровый

(или условный) номер, местоположение, литера и др.).

Примечание. Если в результате соотнесения данных, указанных в правоподтверждающих и

других документах на здания и сооружения, выявлено несовпадение, то данные принимаются в

соответствии с правоподтверждающими документами.

Проведенное соотнесение показало, что перечень имущества для оценки соотносится с

имуществом, указанным в предоставленных документах. Данный вывод также был подтвержден

личным визуальным осмотром Исполнителя.

Осмотр оцениваемого имущества осуществлен непосредственно оценщиком. Были собраны и

проанализированы правоустанавливающие документы, а также документация, устанавливающая

количественные и качественные характеристики имущества, используемая в дальнейших расчетах.

Перечень документов, устанавливающих количественные и качественные характеристики объекта

оценки, приведены в разделе 2 «Задание на оценкуª.

В процессе физической и правовой идентификации объекта оценки была осуществлена «привязкаª

объекта к конкретному земельному участку, т.е. сопоставлены данные о местонахождении объекта с

имеющейся информацией по земельному участку. Такое сопоставление осуществлялось с

использованием официального интернет-сайта Росреестра «Публичная кадастровая картаª, программы

открытом доступе на таких сервисах, как Google, Yandex, Bing, Yahoo, OSM, Kosmosnimki, Wikimapia и

др.

стрǤ 26

Отчет об оценке рыночной стоимости

12. Анализ наиболее эффективного использования объекта оценки

При анализе наиболее эффективного использования в настоящем Отчете, определяется наилучший

вариант использования Объекта оценки и разрешенное законом использование

(право владения,

распоряжения и пользования), вследствие чего Объект оценки за предполагаемый период времени

должен оправдаться в финансовом, экономическом и моральном отношении.

Понятие наиболее эффективного использования подразумевает наряду с выгодами для

собственника недвижимости, особую общественную пользу. Подразумевается, что определение

наиболее эффективного использования является результатом суждений Оценщика на основе его

аналитических навыков, тем самым выражая лишь мнение, а не безусловный факт. В практике оценки

недвижимости положение о наилучшем и эффективном использовании представляет собой первую

ступеньку для дальнейшей оценки стоимости Объекта оценки. В данном случае наилучшим

использованием будет использование Объекта оценки в его сегодняшнем назначении.

Международные стандарты оценки (МКСОИ) определяют наиболее эффективное использование

имущества, как наиболее вероятный способ его эксплуатации, который является юридически

разрешенным, физически возможным, разумно оправданным, экономически обоснованным,

осуществимым с финансовой точки зрения и приводящим к наивысшей стоимости этого имущества.

Анализ наиболее эффективного использования выполняется путём проверки соответствия

рассматриваемых вариантов использования следующим критериям:

Юридическая правомочность

На данном этапе рассматриваются варианты использования, которые разрешены постановлениями

о зонообразовании и экологическим законодательством.

Правовые требования и ограничения включают элементы правового регулирования использования

объектов оценки, поэтому при анализе этого критерия рассматриваются такие нормы, как

землепользования,

санитарно-эпидемиологические, пожарной безопасности, регулирующие

использование объектов оценки.

Физическая осуществимость

Рассматривается физически реальные в данной местности варианты использования объектов

аренды. Физическая возможность означает соответствие варианта использования физическим свойствам

объекта, к числу которых относятся: местоположение, размеры, этажность, геометрическая форма и

пространственная ориентация земельного участка и др.

Финансовая осуществимость

Критерием финансовой осуществимости, является положительный возврат инвестируемого

капитала, т.е. возврат равный или больший расходов на компенсацию затрат на содержание,

финансовых обязательств и возврата самого капитала. В большей степени финансовая осуществимость

зависит от соотношения спроса и предложения, и месторасположения, которые определяют такие

характеристики, как валовой доход, операционные расходы, потери и т.д. Величина чистого

операционного дохода допустимого варианта использования должна удовлетворять требуемой норме

возврата.

Максимальная эффективность

Быть максимально эффективным значит иметь наибольшую продуктивность среди вариантов

использования, вероятность реализации которых подтверждается рынком.

Определение наиболее эффективного использования является результатом суждений оценщиков

на основе их аналитических навыков, тем самым выражается лишь мнение, а не обусловленный факт,

что представляет собой посылку для стоимостной оценки объекта.

Заключение

В нашем случае рассматриваемые помещения расположены в административном здании. Здание

имеет все необходимые коммуникации для нормального функционирования в качестве офисно-

торгового назначения. При анализе оптимального использования объекта Оценщик пришел к выводу,

что рекомендуемое использование объекта совпадает с его прямым назначением.

стрǤ 27

Отчет об оценке рыночной стоимости

Использование имущества, неразрешенное законом или физически невозможное, не может

рассматриваться в качестве наиболее эффективного. После исследования одного или нескольких

разумно оправданных вариантов использования на предмет финансовой состоятельности принимается

тот, в результате которого Объект оценки будет иметь максимальную стоимость. Этот вариант и

считается наиболее эффективным использованием Объекта оценки. Учитывая вышеперечисленные

критерии и результаты проведённого анализа, наиболее эффективным использованием оцениваемого

объекта является его использование в качестве помещений торгово-развлекательного, а также офисного

назначения.

стрǤ 28

Отчет об оценке рыночной стоимости

13. Анализ рынка объекта оценки и обоснование значений или

диапазонов значений ценообразующих факторов

Анализ макроэкономических условий развития рынка недвижимости, в том числе

тенденций, наметившихся на рынке в период, предшествующий дате оценки

4e61-9ee2-56045ec5fa08)

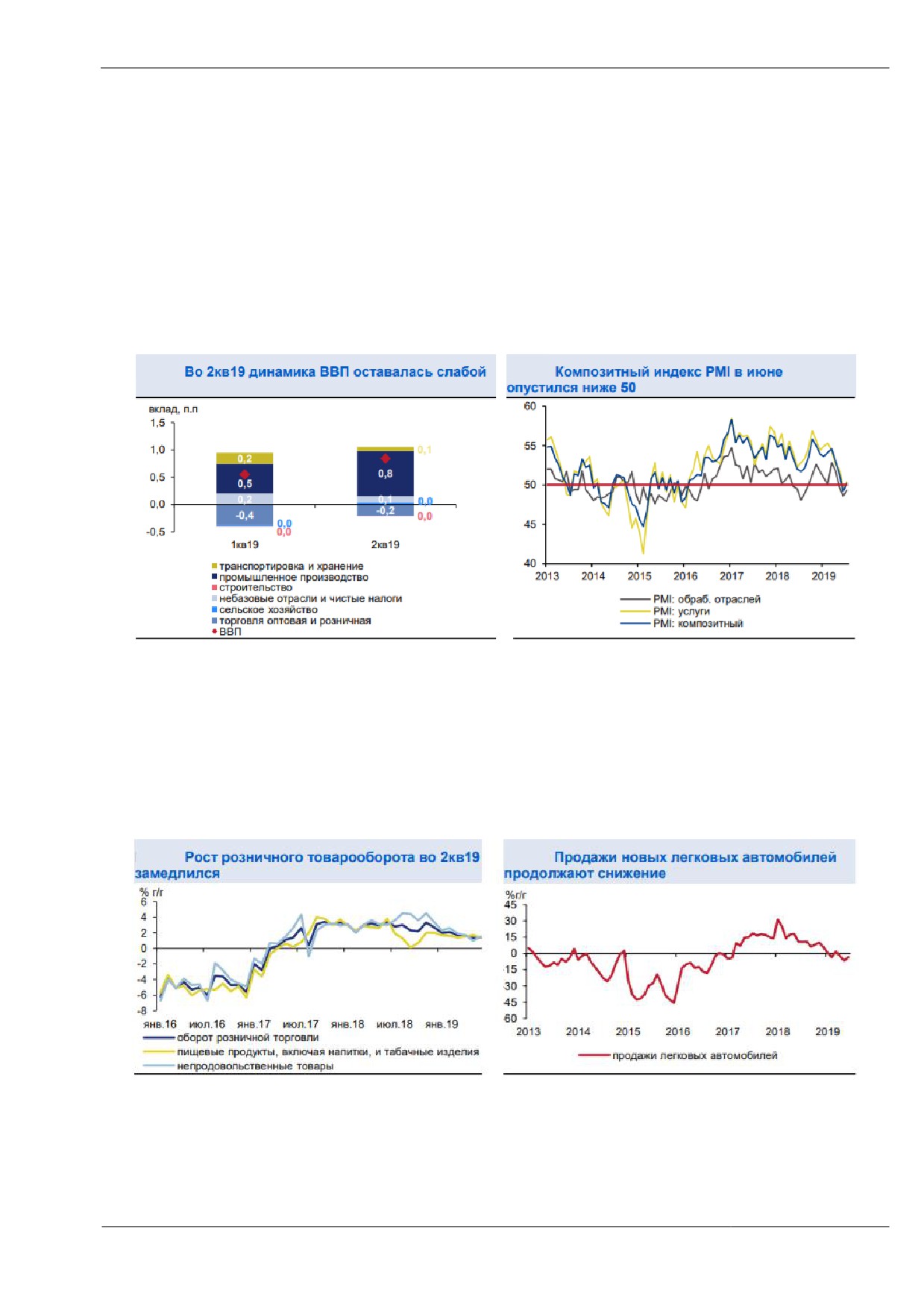

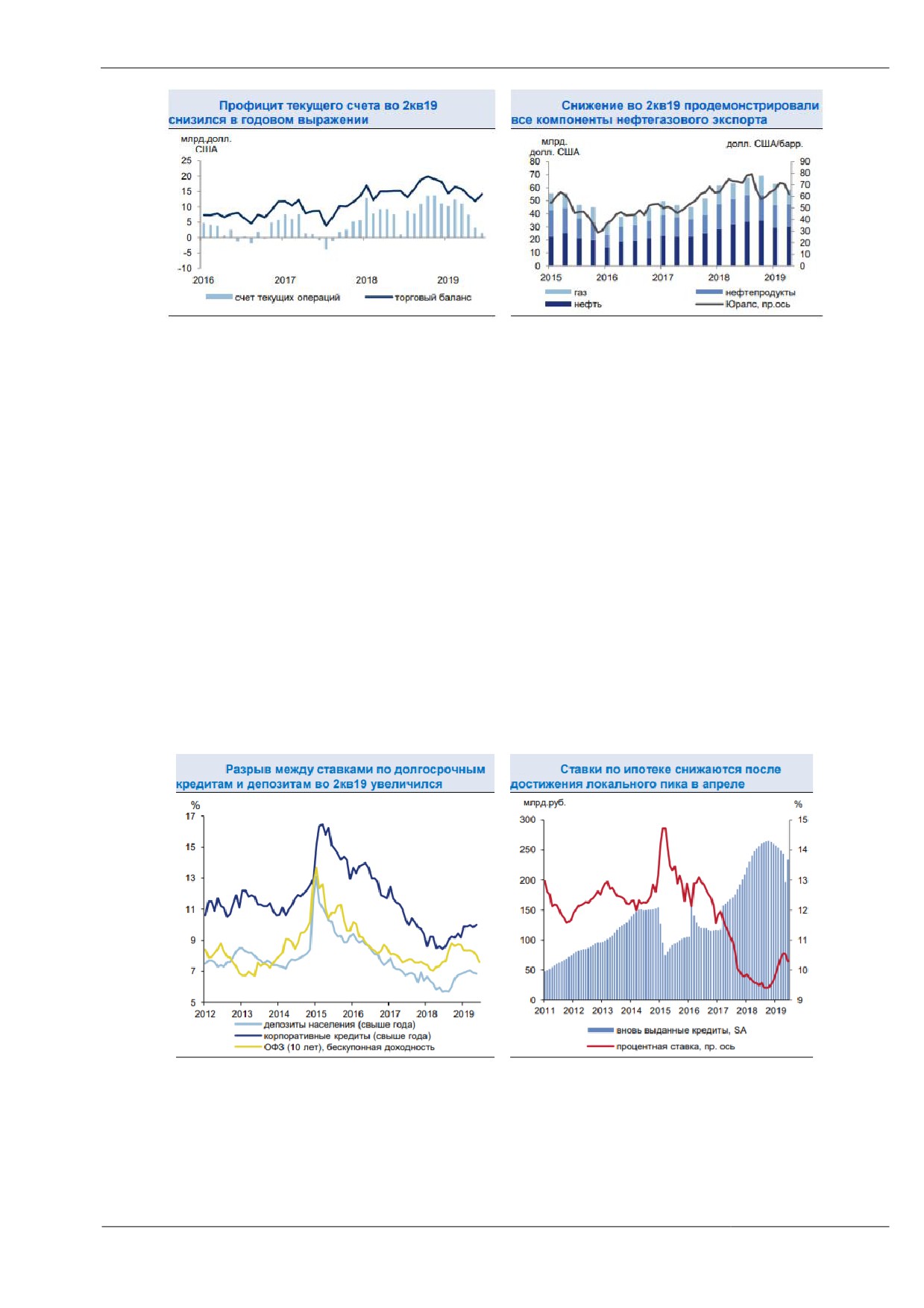

Рост ВВП, по оценке Минэкономразвития России, составил 0,8 % г/г во 2 квартале 2019 года и 0,7

% г/г в целом за 1 полугодие 2019 года. Как и в 1 квартале 2019 года, основной положительный вклад в

динамику ВВП в апреле-июне внесла промышленность (0,8 п.п.). Отрицательный вклад оптовой и

розничной торговли снизился вдвое по сравнению с предшествующим кварталом (до -0,2 п.п. во 2

квартале 2019 года).

Вместе с тем транспортнологистический комплекс и строительство продолжили демонстрировать

слабую динамику. Вклад небазовых видов деятельности, по оценке, во 2кв19 оставался околонулевым.

Во 2кв19 наблюдалось дальнейшее ослабление потребительского спроса. Рост розничных продаж

во 2кв19 замедлился до 1,5 % г/г по сравнению с 1,9 % г/г в 1кв19 и 2,8 % г/г в 2018 году. Замедление

розничного товарооборота произошло за счет непродовольственных товаров, что также подтверждается

данными по автомобильному рынку: продажи новых легковых автомобилей во 2кв19 снизились на 4,2 %

г/г (после -0,3 % г/г в 1кв19). Об охлаждении потребительского спроса свидетельствует и динамика его

компонентов, не включаемых в розничный товарооборот. Рост оборота организаций общественного

питания в апреле-июне замедлился до 4,3 % г/г после 6,2 % г/г в 1кв19. Объем платных услуг населению

второй квартал подряд демонстрирует отрицательную динамику в годовом выражении. Покупки в

зарубежных Интернет-магазинах в 1кв19 продолжили снижение (-15,4 % г/г в рублях, -27,2 % г/г в

долларовом эквиваленте), несмотря на укрепление рубля в начале года.

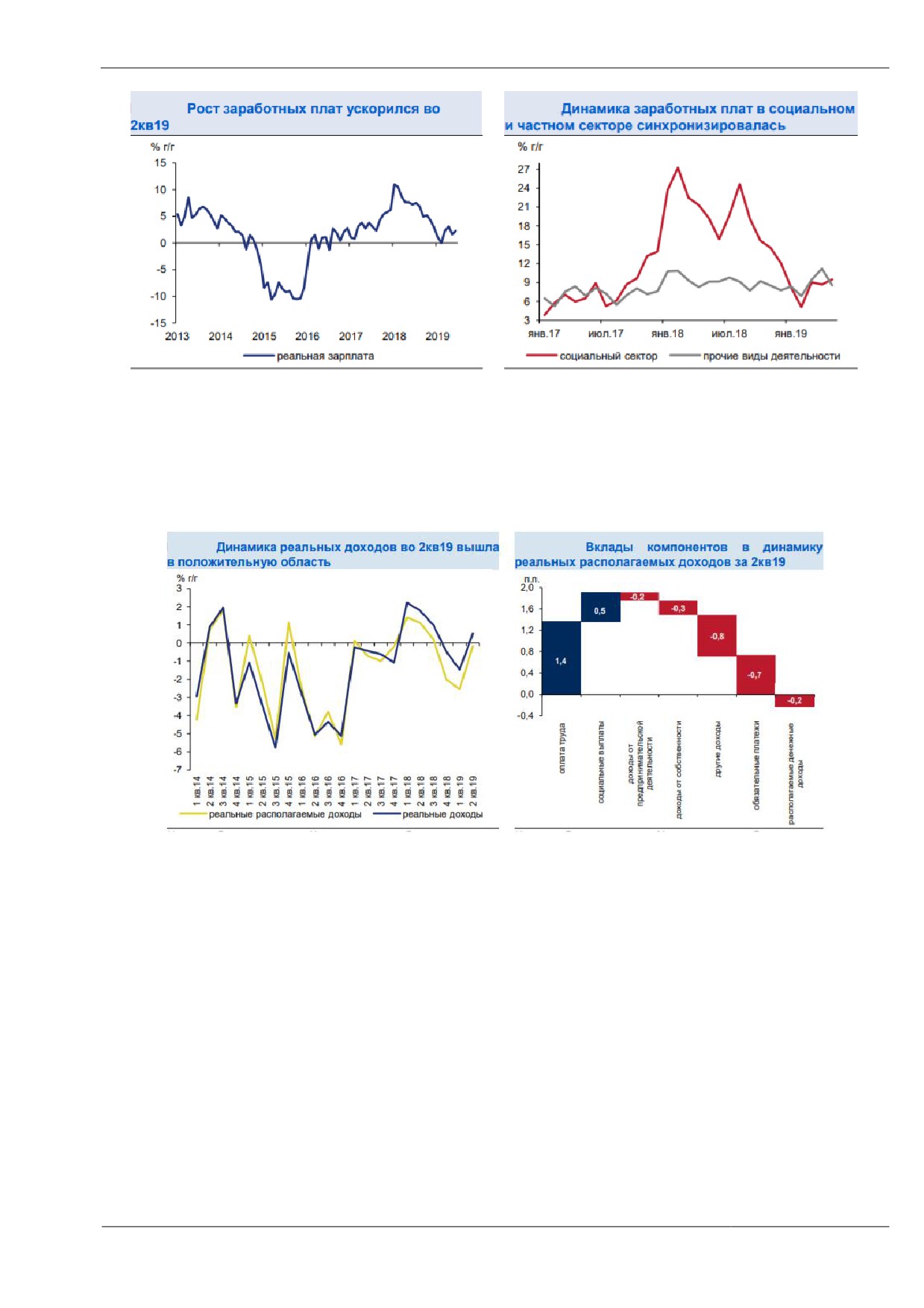

Во 2кв19 наблюдалось ускорение роста заработных плат после слабой динамики в начале года. По

предварительным данным Росстата, рост реальной заработной платы во 2кв19 ускорился до 2,3 % г/г

(+1,3 % г/г в 1кв19). Вклад в улучшение динамики показателя внесли как увеличение номинальных

темпов роста заработных плат, так и замедление потребительской инфляции начиная с апреля текущего

года. Темпы роста оплаты труда в социальном секторе с начала текущего года соответствуют их

динамике в целом по экономике. За 5 месяцев текущего года темп роста номинальных заработных плат в

социальном секторе составил 8,1 % г/г по сравнению с 8,9 % г/г в частном секторе.

стрǤ 29

Отчет об оценке рыночной стоимости

Во 2кв19 реальные доходы населения продемонстрировали рост на 0,5 % г/г после падения на 1,5

% г/г в 1кв19. Различные доходные компоненты продемонстрировали разнонаправленную динамику. С

одной стороны, достаточно высоким остается рост оплаты труда наемных работников в реальном

выражении (2,0 % г/г - во 2кв19). Также отмечается положительная динамика социальных трансфертов

с учётом инфляции (рост на 2,4 % г/г во 2кв19 после снижения на 1,6 % г/г в 1кв19). С другой стороны,

такие компоненты доходов, как доходы от предпринимательской деятельности, доходы от

собственности и ненаблюдаемые доходы, по оценке Минэкономразвития России, в реальном выражении

продолжают сокращаться.

Реальные располагаемые доходы во 2кв19 сократились на 0,2 % г/г (-2,5 % г/г кварталом ранее) на

фоне опережающего роста обязательных платежей (на 5,5 % г/г в реальном выражении во 2кв19 после

6,6 % г/г в 1кв19). По оценке Минэкономразвития России, негативный вклад обязательных платежей (-

0,7 п.п.) был почти полностью связан с динамикой процентных платежей по кредитам населению. Рост

реальных располагаемых доходов без учета процентов по кредитам в апреле- июне оценивается на

уровне 0,5 % г/г. Уровень безработицы во 2кв19 сохранился на минимальном уровне, достигнутом в

марте (4,6 % SA от рабочей силы). Во 2кв19 численность рабочей силы (с исключением сезонности)