ОТЧЕТ ОБ ОЦЕНКЕ № 41/15-и Об определении рыночной стоимости Общества с ограниченной ответственностью «Кулой ЖКХ»

По Вашему запросу в соответствии с договором от 2 марта 2015 года обществом с ограниченной ответственностью «Кабинет» проведены оценочные работы по определению рыночной стоимости Общества с ограниченной ответственностью «Кулой ЖКХ» (далее ООО «Кулой ЖКХ»).

Оценка проведена по состоянию на 20 марта 2015 года.

Развернутая характеристика объекта представлена в отчете об оценке. Отдельные части настоящей оценки не могут трактоваться раздельно, а только в связи с полным текстом прилагаемого отчета, принимая во внимание все содержащиеся там допущения и ограничения.

Проведенные расчеты и анализ позволяют сделать вывод:

рыночная стоимость ООО «Кулой ЖКХ», на дату оценки, округленно, составляет: 7 507 000 (Семь миллионов пятьсот семь тысяч) рублей.

Выводы, содержащиеся в данном отчете, основаны на расчетах, заключениях и иной информации, полученной в результате исследования рынка, на нашем опыте и профессиональных знаниях, на деловых встречах, в ходе которых нами была получена информация. Источники информации и методика расчетов и заключений приведены в соответствующих разделах отчета.

Эта оценка была проведена в соответствии с Федеральным законом от 29 июля 1998 г. №135-Ф3 «Об оценочной деятельности в Российской Федерации» и Федеральными стандартами оценки (ФСО №№1-3), утверждёнными Приказами Министерства экономического развития и торговли РФ № №254, 255, 256 от 20 июля 2007 года, ФСО №7 от 25 сентября 2014 г. № 611.

Если у Вас возникнут какие-либо вопросы по оценке или по нашим рассуждениям, пожалуйста, обращайтесь непосредственно к нам.

С уважением, директор ООО «Кабинет» Г.Ю. Ващенко

Содержание.

1.3 Основание для проведения оценки. Результаты работ 4

1.4. Сведения о Заказчике оценки и об Оценщике. 5

1.5.Основные понятия, общие методические принципы 5

Раздел 2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ. 9

Раздел 3. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ. 11

а) Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки 11

б) Определение сегмента рынка, к которому принадлежит оцениваемый объект 15

в) Анализ фактических данных о ценах сделок и предложений. 15

Раздел 4. ОБОСНОВАНИЕ МЕТОДОВ ОПРЕДЕЛЕНИЯ СТОИМОСТИ. 15

4.1.Анализ наиболее эффективного использования оцениваемого объекта. 15

Раздел 5. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ 17

Раздел 6. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ЗАТРАТНЫМ ПОДХОДОМ 24

Раздел 7. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ДОХОДНЫМ ПОДХОДОМ 39

Раздел 8. Согласование результатов оценки 44

Раздел 9. ЗАКЛЮЧЕНИЕ О СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ. 44

Перечень приложений……………………………………………………………………………………………………………………………..

Раздел 1. ОБЩИЕ СВЕДЕНИЯ.

1.1 Основные факты и выводы.

Общая информация, идентифицирующая объект оценки. |

Рыночная стоимость ООО «Кулой ЖКХ» | |

Результаты оценки, полученные при применении различных подходов. |

Затратный |

-4028 000 руб. |

Сравнительный |

Не применялся | |

Доходный |

7 057 000 руб. | |

Итоговая величина рыночной стоимости объекта оценки по состоянию на дату оценки (с учетом округления). |

7 507 000 (Семь миллионов пятьсот семь тысяч) рублей. | |

1.2. Задание на оценку.

Объект оценки; состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии); характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

Рыночная стоимость ООО «Кулой ЖКХ» |

Имущественные права на объект оценки права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. |

Общество с ограниченной ответственностью

Копии документов Бухгалтерский баланс на 31.12.2014 года; Отчет о прибылях и убытках на 31.12.2014 года; Ведомость основных средств на 31.03.2015 года; Анализ финансового состояния ООО "Кулой ЖКХ" Часть I, I I Существующие ограничения (обременения) права: не установлены |

Цель оценки |

Определение рыночной стоимости объекта оценки |

Предполагаемое использование результатов оценки и связанные с этим ограничения |

Для финансовых и юридических дел заказчика |

Вид стоимости |

Рыночная стоимость объекта оценки. |

Дата оценки |

20.03.2015 г. |

Срок проведения оценки |

02.03.2015 – 03.04.2015 |

Допущения и ограничения, на которых должна основываться оценка |

1.Права на оцениваемый объект считаются достоверными 2. Оценщик не рассчитывает интервал, в котором может находиться рыночная стоимость объекта оценки |

1.3 Основание для проведения оценки. Результаты работ

Основание для проведения оценки |

Договор № 41/15-окс от 02 марта 2015 года |

Номер и дата составления отчета |

ОТЧЕТ ОБ ОЦЕНКЕ № 41/15-и 03.04.2015 года |

1.4. Сведения о Заказчике оценки и об Оценщике.

Заказчик оценки |

Грозин Олег Васильевич, член Некоммерческого партнерства «Саморегулируемая организация арбитражных управляющих «Объединение» ИНН 352100099212 ОГРН 309353528700018 от 14.10.2009г. Адрес регистрации: Вологодская обл., г. Харовск, ул. Советская 17, 15 |

Организация, проводившая оценку |

Общество с ограниченной ответственностью «Кабинет» |

Местонахождение: |

160009, г. Вологда ул. Зосимовская д.66-17. |

Телефон /факс: |

Телефон/Факс (8172) 56-01-65, 562-567 |

Реквизиты |

ИНН 3525162046 КПП 352501001 ОГРН 1063525028357 от 07.03.2006 г. |

Банковские реквизиты: |

р/счет 40702810312000103695 в Отделении № 8638 Сбербанка России г. Вологда к/счет 30101810900000000644 БИК 041909644 |

Оценщики, состоящие в штате организации и стаж работы |

Данилова Наталья Евгеньевна – 4 года Шахназаров Арсен Владимирович – 5 лет |

Сведения о членстве в саморегулируемой организации оценщиков |

Свидетельства о членстве в организации оценщиков:

«Российское общество оценщиков» № 0018856 от 14.03.2011 г., рег. № 007218; «Саморегулируемая Организация Ассоциации Российских Магистров Оценки» № 2276-09 от 03.04.2009г., № по реестру 1532 |

Сведения о страховании оценочной деятельности |

Профессиональная ответственность застрахована в ООО «Страховая компания «Северная казна»: 1. Данилова Н.Е.: полис ПО (О) 17820 от 28.01.2015 г., 2. Шахназаров А.В.:полис ПО (О) 17818 от 28.01.2015 г., 3. ООО «Кабинет»: №17817 от 28.01.2015 г. |

Образовательные документы |

МРЦПК Во ГТУ, дипломы ПП № 941413, 941415 выданы 05 декабря 2008 г. |

Информация о привлекаемых к проведению оценки и подготовке отчета об оценке организациях и специалистах |

Не привлекались |

.Основные понятия, общие методические принципы.

Основные понятия, термины и определения.

Оценщик (субъект оценочной деятельности) – юридическое лицо или индивидуальный предприниматель, деятельность которых регулируется Законом «Об оценочной деятельности в РФ», а также Уставом СРО.

Отчёт об оценке – документ, содержащий обоснование результатов проведённой оценки, и соответствующий требованиям действующего законодательства в области оценочной деятельности. Отчёт об оценке является документом, имеющим доказательное значение.

Земельный участок – часть поверхности земли (в том числе почвенный слой), границы которой описаны и удостоверены в установленном порядке.

Улучшения земельного участка – здания, строения, сооружения, объекты инженерной инфраструктуры, расположенные в пределах земельного участка, а так же результаты работ и иных воздействий (изменение рельефа, внесение удобрений и т.д.) изменяющих качественные характеристики участка.

Согласно статьи 130 Гражданского кодекса РФ «к недвижимым вещам (недвижимоеимущество, недвижимость)»относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения».

К жилым зданиям относятся здания, предназначенные для не временного проживания (включая передвижные щитовые домики и прочие помещения, используемые для жилья).

Право собственности–согласно Гражданскому кодексу РФ, часть 1 (статья 209), включает право владения, пользования и распоряжения имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обменять его другими способами, распоряжаться им иным образом.

Цена – денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог.

Стоимость – расчетная (гипотетическая, предполагаемая) сумма средств, которая может быть уплачена, предложена, потребована в возможной сделке с конкретным объектом в обмен на этот объект.

Имущество— объекты окружающего мира, обладающие полезностью, и права на них.

Объект оценки — права требования, обязательства, имущество, предъявляемое к оценке.

Аналог объекта оценки– сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

Срок экспозиции объекта оценки– период времени, начиная с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделок с ним.

Рыночная стоимость объекта оценки – наиболее вероятная цена, по которой объект оценки может быть отчуждён на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Ликвидационная стоимость объекта оценки – стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов.

Кадастровая стоимость объекта оценки - определяемая методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки.

Кадастровая стоимость земельного участка - составная часть сведений государственного кадастра недвижимости (экономическая характеристика земельного участка), является расчетной величиной, в денежном выражении, определяемая по утвержденной методике и отражающая его качественные характеристики (ценность, полезность) при существующем его использовании на определенную дату.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки, с учетом износа и устаревания. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами – аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом – аналогом объекта оценки для целей оценки признаётся объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим, его стоимость.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Дата проведения оценки – календарная дата, по состоянию на которую определяется стоимость объекта оценки.

Метод оценки – способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Итоговая величина стоимости объекта оценки – величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки, при использовании различных подходов к оценке и методов оценки.

Общие методические принципы.

При определении рыночной стоимости следует руководствоваться следующими методическими основами (принципами):

принцип полезности: рыночную стоимость имеют объекты оценки, способные удовлетворять конкретные потребности пользователя в течение определенного периода времени;

принцип спроса и предложения: рыночная стоимость объекта оценки зависит от спроса и предложения на рынке и характера конкуренции продавцов и покупателей;

принцип замещения: рыночная стоимость объекта оценки не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности;

принцип изменения: рыночная стоимость объекта оценки изменяется во времени и определяется на конкретную дату;

принцип внешнего влияния: рыночная стоимость объекта оценки зависит от внешних факторов, определяющих условия их использования, например, обусловленных действием рыночной инфраструктуры, международного и национального законодательства, политикой государства, возможностью и степенью правовой защиты и других;

принцип ожидания: рыночная стоимость объекта оценки зависит от ожидаемой величины, продолжительности и вероятности получения доходов (выгод), которые могут быть получены за определенный период времени при наиболее эффективном его использовании; этот принцип обязательно учитывается на стадии проектирования.

Заявление о соответствии.

Подписавшие данный отчет оценщики настоящим удостоверяют, что в соответствие с имеющимися у них данными:

Факты, изложенные в отчете, верны и соответствуют действительности.

Содержащиеся в отчете анализ, мнения и заключения принадлежат самим Оценщикам и действительны строго в пределах ограничительных условий и допущений, являющихся частью настоящего отчета.

Оценщики не имеют ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и действуют непредвзято и без предубеждения по отношению к участвующим сторонам.

Вознаграждение Оценщиков не зависит от итоговой оценки стоимости, а также тех событий, которые могут наступить в результате использования заказчиком или третьими сторонами выводов и заключений, содержащихся в отчете.

Приведенные в отчете факты, на основе которых проводился анализ, делались предположения и выводы, были собраны нами с наибольшей степенью использования наших знаний и умений, и являются, на наш взгляд, достоверными и не содержащими фактических ошибок.

Оценка была проведена и отчет составлен в соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г., № 135-ФЗ, Федеральными стандартами оценки ФСО №1, ФСО №2, ФСО №3, ФСО №7 от 25 сентября 2014 г. № 611, Стандартами и правилами осуществления оценочной деятельности РОО.

Оценщики лично производили осмотр оцениваемого имущества. Оценка произведена также на основании документов и пояснений, предоставленных заказчиком.

В процессе анализа данных, ни одно лицо не оказывало сколько-нибудь существенной помощи оценщикам, подписавшим настоящий отчет.

Все участники составления Отчета имеют высшее образование в области оценки.

Содержание и объем работ, этапы оценки.

Последовательность определения стоимости Объекта заключается в выполнении следующих этапов проведения оценки Объекта:

Заключение Договора об оценке;

Ознакомление с Объектом оценки;

Установление количественных и качественных характеристик Объекта, в том числе сбор и обработка:

правоустанавливающих документов, сведений об обременении Объекта оценки правами иных лиц;

информации о технических и эксплуатационных характеристиках элементов, входящих в состав Объекта оценки;

иной информации, необходимой для установления количественных и качественных характеристик Объекта оценки с целью определения его стоимости, а также другой информации (в том числе фотодокументов), связанной с Объектом оценки.

Анализ рынка, к которому относится Объект оценки;

Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой стоимости Объекта оценки;

Составление и передача Заказчику Отчета об оценке.

Допущения и ограничительные условия, использованные оценщиком при проведении оценки.

Допущения к составу работ по оценке и содержанию отчета об оценке

Работы по оценке включают:

исследование объекта оценки и окружающей его среды (в текущем состоянии и ретроспективе);

сбор и анализ информации, необходимой для обоснования сути и меры полезности объекта оценки в настоящем и будущем;

выполнение необходимых исследований, прогнозов и вычислений; подготовку письменного отчета об оценке.

Состав работ по оценке, детальность и глубина выполняемых анализов и исследований, содержание отчета удовлетворяют требованиям необходимости и достаточности для доказательства результата оценки.

Отчет не содержит сведений, которые не используются в анализах, выводах и расчетах.

Отчет содержит все необходимое для того, чтобы представитель получателя отчета мог понять содержание отчета; примененные оценщиком способы выполнения работ, анализов и исследований; идентифицировать

источники использованной им информации и степень ее достоверности; проверить выполненные расчеты.

4. Отчет об оценке достоверен лишь в полном объеме и лишь в указанных в нем целях.

Допущения и ограничения к проведению оценки

При оценке выводы делаются на основании стандартных допущений:

Допущения в отношении оцениваемых прав

Допущения к источникам информации, использованным в отчете

Допущения в отношении используемых методов расчета

1. Допущения, сформулированные в рамках использованных конкретных методов оценки, ограничения и границы применения полученного результата приведены непосредственно в расчётных разделах настоящего Отчёта.

Объект оценки, по предположениям оценщика, не характеризуется какими- либо скрытыми (не указанными явным образом) факторами, которые могут повлиять на его стоимость.

Оценщик не несет ответственности за будущие изменения экономической среды, свойств объекта оценки, макроэкономических показателей, возможные изменения экономической политики Правительства РФ, других существенных для результата оценки обстоятельств, которые он не мог прогнозировать и учитывать в процессе выполнения оценки.

Услуги, оказанные в рамках настоящего отчета, представляют собой стандартную практику оценки. Оказанные Оценщиком услуги ограничиваются его квалификацией в области оценки и не включают в себя прочие услуги по аудиту, налогообложению.

Оценщик не берет на себя ответственность за полноту учета имущества и основывается на данных, предоставленных Заказчиком.

Оценщик не берет на себя никаких обязательств по правовым вопросам, включая толкование законов или контрактов.

Оценщик не изучал вопрос о правовом статусе и исходил из того, что заявленное право владельца на имущество является обоснованным.

Оценщик не берет на себя ответственность за полноту учета имущественных прав, а также обязательств и обременений, которые могли иметь место в отношении имущества и имущественных прав Заказчика, а также за анализ юридических аспектов возникновения таких обязательств и обременений.

Объект оценки оценивается свободным, от каких бы то ни было прав его удержания, долговых обязательств под заклад имущества или иных обременений; не сопровождается наложенным на него в соответствии с законодательством России арестами, сервитутами и иными ограничениями имущественных прав.

Информация, используемая в настоящем отчете, оценивалась по достаточности, достоверности и актуальности.

Сведения, полученные Оценщиком и содержащиеся в Отчете, считаются достаточными и достоверными для получения обоснованной оценки. Однако Оценщик не может гарантировать абсолютную точность информации, поэтому для всех сведений указан источник информации.

Большая часть существенной для оценки информации об Объекте оценки была предоставлена Заказчиком. Оценщик не располагает данными независимых источников об Объекте оценки, и не имеет необходимой квалификации для подтверждения указанной информации и не выражает какого-либо мнения относительно ее корректности.

При наличии альтернативных данных, несогласованности поступившей в распоряжении Оценщика информации или её отсутствии расчеты и выводы делались, исходя из информации и предположений Оценщика.

Ссылки на использованные источники информации и литературу не заменяют разумного объема разъяснений, которые содержаться в Отчете, и предоставляют пользователю Отчета возможность проверки качества использованных данных и результатов анализа.

Оценщик не обязан приводить обзорные материалы (фотографии, планы, схемы и т.д.) по объекту оценки. Обзорные материалы могут прилагаться исключительно для того, чтобы помочь читателю отчета визуально представить себе оцениваемое имущество и не следует полагаться на эти обзорные материалы в случае любого другого их использования.

2. При расчетах общей стоимости Объекта учитывались единицы, оказывающие влияние на формирование рыночной стоимости, и имеющие значение в процессе её формирования

Допущения и ограничивающие условия к результату оценки

Ограничивающие условия использования результатов, полученных при проведении оценки

Заключение о стоимости, содержащееся в Отчете, базируется на данных о сложившейся ситуации на дату оценки. Оценщик не принимает во внимание события, которые произошли или могут произойти после даты проведения оценки.

Оценщик не несет обязательств по обновлению настоящего Отчета или сделанной им оценки с учетом событий и сделок, произошедших после даты оценки.

Ни Заказчик, ни Оценщик не могут использовать Отчет иначе, чем это предусмотрено Договором на оценку. Отчет или какая-либо его часть не могут быть предоставлены Заказчиком для использования в целях рекламы, для мероприятий по связям с общественностью без предварительного письменного согласования с Оценщиком.

От Оценщика не требуется появляться в суде или свидетельствовать иным способом по поводу произведенной оценки, иначе как по официальному вызову суда.

Законодательные акты, стандарты и правила оценочной деятельности, нормативно-технические документы, источники информации, программное обеспечение, используемые при проведении оценки.

Федеральный закон РФ «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года №135-Ф3.

Федеральные стандарты оценки, обязательные к применению субъектами оценочной деятельности:

Федеральный стандарт оценки N 1. «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)», утвержден приказом Минэкономразвития России от 20.07.2007 г. N 256;

Федеральный стандарт оценки N 2. «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 2)», утвержден приказом Минэкономразвития России от 20.07.2007 г. N 255;

Федеральный стандарт оценки N 3. «Требования к отчету об оценке (ФСО N 3)», утвержден приказом Минэкономразвития России от 20.07.2007 г.. N 254.

Федеральный стандарт оценки N 4. «Определение кадастровой стоимости объектов недвижимости», утвержден приказом Минэкономразвития России от «22» октября 2010 г. N 508.

Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)» утвержден приказом Минэкономразвития России от 25.09.2014 N 611.

Методические рекомендации по определению рыночной стоимости земельных участков. Утверждено распоряжением Минимущества России от 06.03.2002 № 568-р

Свод стандартов Российского общества оценщиков (ССО РОО-2010).

Гражданский кодекс Российской Федерации.

Земельный кодекс Российской Федерации.

Сайты в сети Интернет.

Бухгалтерский баланс на 31.12.2014 года; 9.Отчет о прибылях и убытках на 31.12.2014 года;

.Ведомость основных средств на 31.03.2015 года;

.Анализ финансового состояния ООО "Кулой ЖКХ" Часть I, I I

Раздел 2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ.

Объект оценки представляет собой ООО «Кулой ЖКХ». Таблица. Краткая информация об ООО «Кулой ЖКХ».

Наименование |

Общество с ограниченной ответственностью ООО «Кулой ЖКХ» |

ОГРН |

1062907013850 |

Место нахождения общества |

165100, Архангельская область, Вельский район, п. Кулой, ул. Ленина, д. 39 |

ИНН/КПП |

2907011760 |

Размер уставного капитала, тыс. руб. |

4500 |

энергия).

Основным видом деятельности является производство, передача, распределение горячей воды и пара (тепловая

Описание внешних условий деятельности.

а) Влияние государственной денежно-кредитной политики.

Влияния государственной денежно-кредитной политики на финансовое состояние предприятия не выявлено. б) Особенности государственного регулирования отрасли, к которой относится ООО «Кулой ЖКХ».

ООО «Кулой ЖКХ» осуществляет регулируемую государством деятельность – производство, передача и распределение тепловой энергии

в) Сезонные факторы и их влияние на деятельность ООО «Кулой ЖКХ».

ООО «Кулой ЖКХ» осуществляет деятельность с остро выраженной сезонностью. Производственные мощности задействованы только в осенне-зимне-весенний период. В летний период производственные мощности загружены только на 15%

г) исполнение государственного оборонного заказа;

ООО «Кулой ЖКХ» не занимается исполнение государственного оборонного заказа д) наличие мобилизационных мощностей;

Наличие мобилизационных мощностей отсутствует е) наличие имущества ограниченного оборота;

Имущества ограниченного оборота отсутствует

ж) необходимость осуществления дорогостоящих природоохранных мероприятий; Необходимость осуществления дорогостоящих природоохранных мероприятий отсутствует з) географическое положение, экономические условия региона, налоговые условия региона;

Экономические и налоговые условия региона не ставят ООО «Кулой ЖКХ»а в особую зависимость от указанных факторов. Географическое положение ООО «Кулой ЖКХ» (район приравненный к районам крайнего севера) оказывает влияние (положительное) на производство и спрос основной продукции ООО «Кулой ЖКХ».

и) имеющиеся торговые ограничения, финансовое стимулирование.

Торговых ограничений и финансовое стимулирование в отношении ООО «Кулой ЖКХ» не выявлено.

Описание внутренних условий деятельности.

а) основные направления деятельности, основные виды выпускаемой продукции, текущие и планируемые объемы производства

Основным видом деятельности является производство, передача и распределите тепловой энергии на нужды отопления и горячего водоснабжения. Объем выпускаемой продукции (тепловой энергии) составляет 21 тыс.Гкал в год. Изменения объемов отпускаемой тепловой энергии в большую и/или в меньшую сторону не планируется.

б) состав основного и вспомогательного производства.

В состав основного производства входит три производственно-отопительные котельные, насосно-сетевое оборудование и трубопроводы тепловой сети.

в) загрузка производственных мощностей.

Производственные мощности работают в номинальной нагрузке (75-85%). г) объекты непроизводственной сферы и затраты на их содержание.

Объектов непроизводственной сферы, требующих существенных затрат на их содержание не имеется. д) основные объекты, не завершенные строительством;

Объектов не заверенных строительством не выявлено.

е) перечень структурных подразделений и схема структуры управления предприятием.

Структурные подразделения ООО «Кулой ЖКХ»: Аппарат управление, котельные, слесарные бригады, гараж, прочие производственные работники.

ж) численность работников, включая численность каждого структурного подразделения, фонд оплаты труда работников предприятия, средняя заработная плата.

Среднесписочная численность сотрудников ООО «Кулой ЖКХ» составляет 45 чел. Средняя заработная плата 16 325 руб. в месяц.

з) дочерние и зависимые хозяйственные общества с указанием доли участия ООО «Кулой ЖКХ» в их уставном капитале и краткая характеристика их деятельности.

Дочерних и зависимых хозяйственных обществ нет

и) характеристика учетной политики ООО «Кулой ЖКХ», в том числе анализ учетной политики для целей налогообложения.

Учетная политика ООО «Кулой ЖКХ» соответствует требованиям законодательства РФ и отвечает интересам общества.

к) характеристика систем документооборота, внутреннего контроля, страхования, организационной и производственной структур.

Система внутреннего документооборота слабо организованы и требуют изменения.

л) все направления (виды) деятельности, осуществляемые ом в течение не менее чем двухлетнего периода, предшествующего возбуждению производства по делу о банкротстве, и периода проведения в отношении ООО «Кулой ЖКХ» процедур банкротства, их финансовый результат, соответствие нормам и обычаям делового оборота, соответствие применяемых цен рыночным и оценка целесообразности продолжения осуществляемых направлений (видов) деятельности.

Основным и превалирующим (95%) видом деятельности ООО «Кулой ЖКХ» является производство, передача и распределение тепловой энергии. Финансовый результат в его динамике указан на рисунке. Деятельность компании в основном соответствует нормам и обычаям делового оборота. Цены, применяемые и установленные регулирующим органам не соответствуют экономически-обоснованным. Продолжение осуществления деятельности возможно при условии проведения ряда мероприятий по сокращению издержек и приведение тарифа к его экономически обоснованному уровню.

Раздел 3. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ.

а) Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки.

1.Описание политических и социально-экономических факторов, потенциально влияющих (или могущих повлиять) на рынок недвижимости

Данные за январь текущего года продемонстрировали снижение экономической активности. Динамика ВВП (в годовом выражении к январю прошлого года), по оценке Минэкономразвития России, снизилась на 1,5%. Произошел существенный спад инвестиций в основной капитал, строительства, оборота розничной торговли, снизились годовые темпы обрабатывающих производств. Положительное влияние на динамику ВВП в январе оказали добыча полезных ископаемых, производство и распределение электроэнергии, газа и воды, сельское хозяйство, платные услуги населению. По оценке Минэкономразвития России, в результате ухудшения динамики большинства макропоказателей с исключением сезонного и календарного факторов ВВП снизился на 1,1 процента. Промышленное производство в целом (с исключением сезонной и календарной составляющих) после роста производства в декабре, в январе снизилось (-1,7%). В добыче полезных ископаемых после роста в августе-декабре, в январе также произошло снижение (-0,5%). В производстве и распределении электроэнергии, газа и воды в январе сокращение продолжилось второй месяц (-1,0%). В обрабатывающих производствах после роста в декабре, в январе наблюдается сокращение (-2,1 процента). В отраслях промежуточного спроса в январе возобновился рост в отраслях лесопромышленного комплекса и продолжился в химическом производстве; после роста в декабре сократилось металлургическое производство и производство готовых металлических изделий, производство кокса и нефтепродуктов, производство резиновых и пластмассовых изделий; после декабрьской стабилизации сократилось производство прочих неметаллических минеральных продуктов. Из потребительских отраслей в январе продолжилось сокращение производства в отраслях легкой промышленности и возобновился рост в производстве пищевых продуктов, включая напитки, и табака. В отраслях машиностроительного комплекса продолжилось сокращение в производстве электрооборудования, электронного и оптического оборудования, производстве машин и оборудования; после роста в сентябре-декабре, в январе сократилось производство транспортных средств и оборудования. Росстат уточнил годовую помесячную динамику инвестиций в основной капитал за 2013-2014 годы. В результате за 2013 год в целом она повышена до 0,8% против снижения на 0,2% по предыдущей оценке, а за 2014 год – понижена до -2,7% против -2,5% по предыдущим данным. По оценке Минэкономразвития России, в январе 2015 г. снижение инвестиций в основной капитал с исключением сезонного фактора составило 3,5 процента. Сезонно очищенная динамика по виду деятельности «Строительство» в январе снизилась на 1,5% к предыдущему месяцу. В январе динамика оборота розничной торговли с исключением фактора сезонности снизилась на 4,4%, платные услуги населению остались на нулевой отметке. Динамика реальных располагаемых доходов населения с исключением сезонного фактора, по оценке Минэкономразвития России, после сокращения в ноябре-декабре в январе увеличилась на 1,1%, реальная заработная плата снижается третий месяц подряд, темпы ее снижения в январе составили 1,2 процента.

Снижение динамики производства сельского хозяйства с исключением сезонности в январе замедлилось до -0,2% после снижения на 4,6% в декабре. На протяжении 2014 года уровень безработицы (с исключением сезонного фактора) находился на исторически минимальном уровне 5,1-5,2% от экономически активного населения, в январе, по оценке Минэкономразвития России, он составил 5,1%. По данным Росстата, уровень безработицы повысился до 5,5% экономически активного населения. Экспорт товаров в январе 2015 г., по оценке, составил 29,1 млрд. долларов США (73,5% к январю 2014 г. и 77,4% к декабрю 2014 года). Импорт товаров в январе текущего года, по оценке, составил 13,2 млрд. долларов США (63,1% к январю 2014 г. и 53,5% к декабрю 2014 года). Положительное сальдо торгового баланса в январе 2015 г., по оценке, составило 15,9 млрд. долларов США, относительно января предыдущего года снизилось на 14,9 процента. По данным Росстата, в январе 2015 г. потребительская инфляция составила 3,9%, а за годовой период 15,0% (в 2014 году в январе прирост цен составил 0,6% и 6,1% соответственно).

Социально-экономическое положение Северо-Западного Федерального округа

Ситуацию в Северо-Западном Федеральном Округе можно охарактеризовать следующими отличительными моментами.

Специфика региона:

На юге Северо-Западный федеральный округ граничит с Приволжским федеральным округом и Центральным федеральным округом, на востоке – с Уральским федеральным округом. Округ граничит также с Норвегией, Финляндией, Эстонией, Латвией и Беларусью. Калининградская область, российский полуэксклав на западе, граничит с Литвой и Польшей. СЗФО имеет выход в Балтийское, Белое, Баренцево, Карское моря.

В округе находятся крупнейшие порты России - Санкт-Петербург, Мурманск, Калининград и Архангельск. Мурманский порт, в основном, связан с транспортировкой энергоресурсов, как из России, так и из других стран, в частности Норвегии, по Северному морскому пути.

Крупным железнодорожным узлом является столица округа - Санкт-Петербург, от которого берут начало магистрали на Калининград, Москву, Хельсинки, Минск, Киев и множество других городов, обеспечивая внешнеэкономические связи с другими федеральными округами России и другими странами.

Ленинградская область характеризуется значительно более высоким уровнем политической активности, по сравнению с другими областями Округа.

Экономическая ситуация:

Северо-Западный федеральный округ объединяет 2 экономических района: Северный и Северо-Западный.

В СЗФО сосредоточено почти 72 % запасов апатитов, около 77 % - титана, 45 % - бокситов, 19 % - минеральных вод, около 18 % - алмазов и никеля. Важное место в экономике округа занимает добыча нефти и угля.

Доля округа в промышленном производстве России – более 11 %, в производстве сельскохозяйственной продукции – 6,2 %.

Основные отрасли промышленности округа:

машиностроение, в том числе радиоэлектроника, приборостроение, судостроение;

топливно-энергетический комплекс (добыча нефти, газа, угля, сланцев, производство электроэнергии);

заготовка и переработка древесины;

черная и цветная металлургия;

пищевая и легкая промышленности;

судостроение;

производство строительных материалов.

Четырем самым развитым регионам Северо-Западного федерального округа (Санкт-Петербург, Мурманская область, Вологодская область, Республика Коми) принадлежит 79 % валового регионального продукта и 67 % промышленного производства. Лидирующее положение в экономике округа занимает город Санкт-Петербург, обеспечивая около 39 % ВРП и 31 % промышленного производства.

Политика:

Жители Северо-Западного федерального Округа достаточно активны политически, в Округе существует множество оппозиционных СМИ, политические события в Округе часто попадают в федеральную повестку. Политическая активность связана в первую очередь с особенностями местного менталитета: быть достаточно проактивными, менять жизнь к лучшему, а также с тем, что бизнес-структуры крепко связаны с московскими бизнес-структурами. Важное условие для поддержания политической активности – проникновение интернета одно из самых высоких в России.

Национальная и религиозная специфика:

Округ преимущественно русский по своей структуре (по итогам переписи 2010 г. – 85,89% от общего числа), однако, большинство представителей меньшинств проживают на территории округа традиционно, поэтому взаимоотношения между различными национальностями спокойное.

Русское население является нерелигиозным или православным, национальные меньшинства, в основном, ислам.

Демография:

По итогам Всероссийской переписи населения 2010 года в Северо-Западном федеральном округе 146 городов, из

них:

1 город-миллионер,

6 крупных (население от 250 тыс. до 500 тыс. жителей) – в их числе г. Вологда.

На территории Северо-Западного федерального округа проживают 13 млн. 660 тыс. человек, или 9,5 процента

населения Российской Федерации. Средняя плотность населения - 8,1 чел. на кв. км. Городское население составляет 83,7 процента, сельское - 16,3. Мужчины составляют 45,8 процента, женщины - 54,2.

Основные проблемы региона:

Для Северо-Запада характерны общероссийские тенденции экономического, социального и пространственного развития, проявившиеся за последние два десятилетия. Это касается институциональных изменений, экспортной ориентации экономики, трансформации структуры хозяйства, появления новых элементов экономики.

Падение промышленного и сельскохозяйственного производства, объемов жилищного строительства, происшедшее к 2000 году, пока не компенсировалось их ростом в последние 10 лет. Увеличились в сравнении с концом 90- х годов объемы деятельности в сфере транспорта, торговли и общественного питания, финансово-кредитных услуг. Среди структурных изменений в экономике федерального округа следует отметить особенно быстрое перераспределение производства при сокращении выпуска в легкой промышленности, машиностроении, промышленности строительных материалов, объемов деятельности и занятости в сфере науки и научного обслуживания. В целом сохранили свои позиции сфера высшего образования, здравоохранение.

Наиболее серьезна проблематика социально-экономического развития муниципальных образований в сельской местности практически во всех субъектах округа. Она связана с «вымыванием» из малых и средних населенных пунктов основной части объектов традиционных для Северо-Запада отраслей сельского хозяйства и лесного комплекса.

В лесопромышленном комплексе обозначился сдвиг лесозаготовок в зоны, прилегающие к крупным населенным пунктам, автодорогам общего пользования. В то же время уменьшилось использование запасов древесины в традиционных районах лесодобычи, в перестойных лесах.

14

Усилилась неравномерность развития субъектов РФ, расположенных на территории СЗФО, а в рамках субъектов

неравномерность развития муниципальных образований. Так, например, средняя заработная плата в Псковской области уступает Санкт-Петербургу в 2 раза, ввод жилья в расчете на одного жителя - в 4 раза. Наиболее заметно снизился показатель обеспеченности населения работой в местах своего проживания. В некоторых муниципальных районах он составляет лишь 30-40%.

Анализ структурно-функциональных и пространственных сдвигов в экономике свидетельствует, что преобладающей тенденцией является развитие народного хозяйства Северо-Запада по пути формирования комплекса приморско-приграничного типа.

Причины миграции:

Регион является привлекательным для миграции, особенно Санкт-Петербург и города, где находятся современные предприятия. Эти города привлекают как внутренних мигрантов (наиболее активную молодежь региона), так и из других регионов России, в том числе, специалистов высокого уровня.

Резюме:

- В округе находятся крупнейшие порты России - Санкт-Петербург, Мурманск, Калининград и Архангельск.

-Федеральный округ является экономически благополучным.

-Регион является донором природных ресурсов.

-В экономике федерального округа следует отметить особенно быстрое перераспределение производства при сокращении выпуска в легкой промышленности, машиностроении, промышленности строительных материалов, объемов деятельности и занятости в сфере науки и научного обслуживания. Имеются проблемы сельского хозяйства.

Социально экономическое положение Архангельской области за январь-май 2015 года

Куло́й — посёлок городского типа в Вельском районе Архангельской области России. Образует Кулойское городское поселение. Посёлок основан в 1942 году. Статус поселка городского типа с 1945 года.

Посёлок расположен на реке Кулой.

Географическая широта 61°01'

Географическая долгота 42°29'

Площадь около 11 кв. км.

Численность населения — 6,3 тыс. чел. (2008).

Расстояние от Кулоя до Архангельска — 570 км

Расстояние от Кулоя до Вологды — 300 км

Расстояние от Кулоя до Вологды по железной дороге — 320 км

15

Кулой — преимущественно посёлок железнодорожной отрасли. До начала 1990-х годов был крупным железнодорожным узлом, обслуживающим участки Коноша-Кулой, Кулой-Котлас (участок не электрифицирован до сих пор, обслуживает тепловозы), в результате перераспределения стркутуры железнодорожного хозяйства в 1990-е сильно потерял в значении. До перестройки работал в полную силу леспромхоз (сейчас разрушен), цеха по обработке леса. В данный момент железнодорожное депо является градообразующим предприятием.

2. Связь рынка деятельности предприятия с социально-экономическими факторами.

По мнению оценщика, не прослеживается связи рынка деятельности предприятия с изменением как общей политической так и социально-экономической обстановки в стране и регионе расположения объекта оценки, так как деятельность организации регулируется государством.

б) Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объект оценки: ООО «Кулой ЖКХ» в данном отчете оценивается как предприятие, т.е. оценке подлежит 100 % уставного капитала.

в) Анализ фактических данных о ценах сделок и предложений.

В открытом доступе отсутствует информация о купле –продаже акций (долей) предприятий ЖКХ, поэтому анализ не проводится.

Раздел 4. ОБОСНОВАНИЕ МЕТОДОВ ОПРЕДЕЛЕНИЯ СТОИМОСТИ.

4.1.Анализ наиболее эффективного использования оцениваемого объекта.

Понятие наиболее эффективного использования определяется как вероятное и разрешенное законом использование оцениваемого объекта с наилучшей отдачей, причем непременно условие физической возможности, должного обеспечения и финансовой оправданности такого рода действий.

Задача данного анализа НЭИ объекто оценки – определить варианты дальнейшего использования оцениваемых объектов исходя из анализа: параметров, их состояния, расположения, окружающей экономической среды, опираясь на вышеуказанные критерии анализа НЭИ.

Юридическая правомочность. Рассмотрение только тех способов, которые разрешены законодательством.

Физическая возможность. Существует физическая возможность использования оцениваемых объектов в качестве существующих.

Экономическая приемлемость. Рассмотрение того, какое физически возможное и юридически правомочное использование будет давать приемлемый доход владельцу.

Максимальная эффективность. Итоговым критерием НЭИ является наибольшая доходность использования имущества среди физически возможных, юридически разрешенных, и экономически целесообразных потенциальных вариантов. Вывод о максимальной эффективности от использования объекта оценки в качестве возможность использования оцениваемого объекта в качестве существующий: в качестве 100 доли в уставном капитале Общества с ограниченной ответственностью.

Исходя из анализа НЭИ, и в его рамках: анализа состава, состояния, назначения и технических параметров объекта, доступности, экономической среды и анализа рынка, сделан вывод о варианте использования Объекта оценки в качестве существующего как обеспечивающем собственнику максимальный эффект.

Методология процесса оценки.

При оценке применяются методы трех подходов определения стоимости:

затратного

сравнительного

доходного.

Затратный подход заключается в расчете стоимости по затратам на создание оцениваемых объектов. Сравнительный подход заключается в определении стоимости по ценам продажи объектов, сравнимых с оцениваемым объектом (объектов-аналогов). Доходный подход заключается в расчете стоимости по периодическим доходам от оцениваемого объекта, преобразованным (капитализированным) в абсолютную величину.

Использование трёх подходов приводит к получению трёх различных величин стоимости одного и того же объекта. После анализа результатов, полученных разными подходами, окончательная оценка стоимости недвижимости устанавливается, исходя из того, какой подход наиболее соответствует оцениваемому объекту.

Выбор подходов и методов оценки.

Доходный подход в оценке бизнеса состоит в том, чтобы определить стоимость предприятия на основе тех доходов, которое оно способно приносить в будущем своему владельцу. Чем больше приносимый объектом доход, тем выше его рыночная стоимость. Будущие доходы предприятия оцениваются и суммируются с учетом времени их появления. Основным принципом доходного подхода является принцип ожидания, так как рыночная стоимость предприятия

определяется как текущая стоимость прав на ожидаемые будущие выгоды. Этот подход наиболее приемлем с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующие предприятие покупает не набор актив, поток будущих доходов, позволяющий ему вернуть вложенные средства, получить прибыль и повысить свое благосостояние. Таким образом, максимально приемлемая для потенциального покупателя стоимость предприятия, определенная доходным подходом, представляет собой сумму всех приведенных по фактору времени доходов бизнеса, которые может получить предприятие и его владелец.

Доходный подход предполагает рассмотрение предприятия как совокупность бизнес – линий, каждая из которых представляет собой совокупность:

сбытовых (по реализуемому продукту) и закупочных (по покупным ресурсам) линий, имеющимся у предприятия (контракты на сбыт и поставки);

доступных ему технологий выпуска продукции – патенты, лицензии, ноу-хау;

имущества, необходимого для ведения бизнеса;

обученного персонала, право на наем которого каким –либо образом закреплено за предприятием. В рамках доходного подхода выделяют два метода:

метод капитализации;

метод дисконтированных денежных потоков.

Сущность обоих методов: прогнозирование будущих доходов предприятия и их преобразование в показатель текущей стоимости. Отличие: при капитализации берется доход за один период (как правило, за 1 год), который преобразуется в показатель текущей стоимости путем деления на коэффициент капитализации. При дисконтировании делается прогноз будущих доходов на несколько периодов, которые приводятся к текущей стоимости по формуле сложных процентов.

Метод капитализации основан на базовой посылке, в соответствии с которой стоимость доли в собственности предприятия равна текущей стоимости будущих доходов, которые принесет эта собственность. Сущность метода выражается формулой:

РС = годовой доход / коэффициент капитализации.

Капитализация дохода – процесс пересчета потока будущих доходов с помощью соответствующего этим доходам коэффициента капитализации в единую сумму текущей стоимости, которая и определяет стоимость предприятия.

Метод дисконтирования денежных потоков (метод ДДП) – это метод определения рыночной стоимости предприятия как суммы текущей стоимости будущих выгод от владения предприятием. При этом будущие преимущества от владения предприятием представляют собой периодические поступления в течение периода владения и выручку от продажи объекта по истечении периода владения. Преимущества метода ДДП:

единственный метод, который учитывает будущие ожидания относительно цен, затрат, инвестиций;

включает рыночный аспект, так как требуемая ставка дисконта берется по данным рынка. Недостатки метода ДДП:

трудности составления прогнозов;

трудоемкость расчетов;

умозрительность.

В данном отчете Оценщики приняли решение использовать метод дисконтирования денежных потоков в рамках доходного подхода.

Сравнительный подход. В соответствии с методологией сравнительного подхода, величиной стоимости оцениваемого предприятия является наиболее вероятная реальная цена продажи аналогичной фирмы, зафиксированная рынком. Этот подход основан на принципе замещения: покупатель не купит предприятие, если его стоимость, превышает затраты на приобретение на рынке схожего предприятия, обладающего такой же полезностью. В рамках данного подхода используются далее описанные методы оценки.

Метод компании-аналога (рынка капитала) базируется на ценах, реально выплаченных за акции сходных компаний на фондовых рынках. Данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Для реализации данного метода необходима достоверная и детальная финансовая и рыночная информация по группе сопоставимых предприятий.

Метод сделок (продаж) является частным случаем метода рынка капитала. Данный метод основан на ценах сделок с различными пакетами акций предприятий, в том числе - контрольными.

Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами. Метод отраслевых коэффициентов пока не получил достаточного распространения в отечественной практике в связи с отсутствием необходимой информации, требующей длительного периода наблюдения.

В настоящем Отчёте сравнительный подход не используется, т.к. не представляется возможным найти полную и достоверную информацию о рыночной стоимости объектов – аналогов, финансовую информацию о деятельности объектов

аналогов, ввиду ее закрытости.

Затратный подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Главный признак затратного подхода – поэлементная оценка, т.е. оцениваемый имущественный комплекс расчленяется на составные части, делается оценка каждой части, а затем стоимость всего имущественного комплекса. Затратный подход основан на анализе активов предприятия. Балансовая стоимость активов предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком ставится задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка рыночной стоимости каждого актива баланса в отдельности. Далее из полученной суммы вычитают рыночную стоимость обязательств предприятия. Итоговая величина, полученная таким образом, отражает рыночную стоимость собственного капитала предприятия. Для расчётов используются данные финансовой отчётности предприятия на дату, ближайшую к дате определения стоимости Объекта.

Преимущество затратного подхода: основывается на достоверной фактической информации и состоянии имущественного комплекса предприятия и поэтому менее умозрителен.

В рамках затратного подхода к оценке бизнеса существуют два метода: метод чистых активов и метод ликвидационной стоимости. Последний метод используется для предприятий, подлежащих ликвидации. Оцениваемое предприятие к таковым не относится: общество намерено продолжать свою деятельность. Таким образом, расчет стоимости собственного капитала организации на основе затратного подхода осуществлялся методом чистых активов.

Раздел 5. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

Финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов, способность предприятия финансировать свою деятельность. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести работу, направленную на его улучшение, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в деятельности предприятия. Финансовое состояние – важнейший критерий, определяющий отношение к предприятию банков, партнеров по договорным отношениям, потенциальных инвесторов (инвестиционная привлекательность) и т.д.

Важнейшей информационной базой анализа финансового состояния является баланс предприятия (ф. №1

«Бухгалтерский баланс»). Источником данных для анализа финансовых результатов является «Отчет о прибылях и убытках» (ф. №2 годовой и квартальной отчетности). Финансовая отчетность представлена заказчиком за период с 2012 по 2014 года.

Бухгалтерский баланс представляет собой перечень имущества предприятия и источников его приобретения на конкретную дату.

Имущество предприятия, отраженное в активе баланса (см. рис. №1) делится на внеоборотные (долгосрочного пользования) активы (I раздел актива баланса) и оборотные (краткосрочного пользования) активы (II раздел актива баланса).

К внеоборотным активам относятся основные средства, оборудование предприятия, нематериальные активы, а также долгосрочные финансовые вложения сроком использования обычно более одного года.

К оборотным активам относятся ресурсы предприятия, использующиеся в процессе производственного цикла, то есть производственные запасы, товары, хранящиеся на складе, текущая дебиторская задолженность и т.д.

Источники формирования имущества находящегося в активе, отражены в пассиве баланса, который в свою очередь состоит из трех разделов:

капитал и резервы

долгосрочные обязательства

краткосрочные обязательства

Ликвидность и эффективность использования текущих активов определяются величиной чистого оборотного капитала, который является разницей между текущими оборотными активами и краткосрочной задолженностью предприятия.

Прежде всего, следует отметить, что величина чистого оборотного капитала ООО "Кулой ЖКХ"" на конец анализируемого периода (30.06.2014 г. года) составила -29289,0 тыс. руб. , что говорит о том, что все оборотные активы, а также часть постоянных активов предприятия формируются за счет краткосрочных обязательств, что является признаком сильной финансовой неустойчивости и в ближайшее время может привести к банкротству.

Анализ активов предприятия проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценка ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Анализ активов производится по группам статей баланса и состоит из анализа внеоборотных и оборотных

активов.

Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств,

незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

Динамика изменения доли основных статей внеоборотных и оборотных активов в совокупных активах на соответствующие отчетные даты представлена таблицей и графиком.

Анализируя актив баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым, уменьшилась. По сравнению с началом анализируемого периода активы и валюта баланса снизились на -37,8%, что в абсолютном выражении составило -11103,0 тыс.руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 18265,0 тыс.руб.

В большей степени это произошло за счет снижения статьи 'Основные средства'. За прошедший период снижение значения этой статьи составило -4886,0 тыс.руб. (в процентном соотношении - -35,5%) и уже на конец анализируемого ее

значение 'Основные средства' установилось на уровне 8885,0 тыс.руб.

Уменьшение валюты баланса может говорить о снижении хозяйственного оборота и, как следствие, вести к неплатежеспособности предприятия.

Увеличение валюты баланса напротив говорит о росте предприятия и в большинстве случаев рассматривается как положительная тенденция.

В общей структуре активов внеоборотные активы, величина которых на 31.12.2012 г. составляла 13771,0 тыс.руб., снизились на -4886,0 тыс.руб. (темп уменьшения внеоборотных активов составил -35,5%), и на 30.06.2013 г. величина внеоборотных активов составляла уже 8885,0 тыс.руб. (48,6% от общей структуры активов.

Величина оборотных активов, составлявшая на 31.12.2012 г. 15597,0 тыс.руб. также снизилась на -6217,0 тыс.руб. (темп уменьшения оборотных активов составил -39,9%), и на 30.06.2013 г. их величина составила 9380,0 тыс.руб. (51,4% от общей структуры активов).

Доля основных средств в общей структуре активов на 30.06.2013 г. составила 48,6% что говорит о 'тяжелой' структуре активов предприятия и свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

Как видно из таблицы №5, на конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (51,4%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия. Однако наблюдается отрицательная тенденция: по сравнению с базовым анализируемым периодом, в отчетном периоде удельный вес оборотных активов в общей структуре баланса снизился на -1,8%, что в динамике может привести к снижению оборачиваемости.

В структуре внеоборотных активов наибольшее изменение было вызвано уменьшением на -4886,0 тыс.руб., по сравнению с базовым периодом, статьи 'Основные средства'. В структуре оборотных активов наибольшее изменение было вызвано уменьшением, на -3647,0 тыс.руб., по сравнению с базовым периодом, статьи 'сырье, материалы и другие аналогичные ценности '.

В структуре оборотных активов на конец отчетного периода следует отметить высокую долю дебиторской задолженности. Величина долгосрочной и краткосрочной дебиторской задолженности покупателей и заказчиков на 30.06.2013 г. составила 7305,0 тыс.руб., в том числе - 7305,0 - долгосрочная (более 12 месяцев) дебиторская задолженность покупателей и заказчиков и 0,0 - краткосрочная дебиторская задолженность покупателей и заказчиков. Величина дебиторской задолженности за анализируемый период в сумме снизилась на -2212,0 тыс.руб. что говорит о положительной тенденции и может свидетельствовать об улучшении ситуации с оплатой продукции Предприятия и о выборе подходящей политики продаж.

В структуре дебиторской задолженности долгосрочная задолженность (платежи по которой ожидаются более чем через 12 месяцев превышают краткосрочную дебиторскую задолженность, что означает проблемы с выведением денег из оборота. Кроме того, рассматривая дебиторскую задолженность 'ООО "Кулой ЖКХ""' следует отметить, что предприятие на 30.06.2013 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 22415,0 тыс.руб.

Динамику изменения актива баланса за рассматриваемый период нельзя назвать положительной, в первую очередь за счет уменьшения валюты баланса за рассматриваемый период.

Анализ запасов. Большое влияние на производственные результаты и финансовое состояние предприятия оказывает качество производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными.

Анализ дебиторской задолженности. Большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Резкое увеличение дебиторской задолженности и ее доли в текущих активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли или даже убытки.

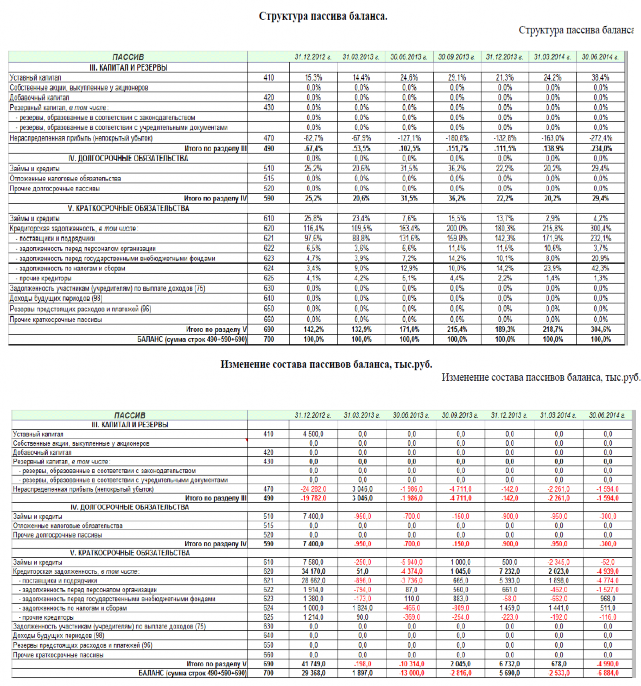

Анализ пассивов предприятия проводится в целях выявления внутрихозяйственных резервов, обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, а также возможности проведения реструктуризации сроков исполнения обязательств

Анализ пассивов проводится по группам статей баланса и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств.

По степени принадлежности используемый капитал подразделяется на собственный (I раздел пассива) и заемный (II и III разделы пассива). По продолжительности использования различают капитал постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива).

В части пассивов, снижение валюты баланса произошло за счет уменьшения статьи 'Займы и кредиты'. За прошедший период снижение значения этой статьи составило -6190,0 тыс.руб., что в процентном соотношении соответствует -81,7% и уже на конец анализируемого периода значение статьи 'Займы и кредиты' установилось на уровне 1390,0 тыс.руб.

Рассматривая изменение собственного капитала ООО "Кулой ЖКХ"" отметим, что его значение за анализируемый период увеличилось. на 30.06.2013 г. величина собственного капитала предприятия составила -18722,0 тыс.руб. (-102,5% от общей величины пассивов).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период значительно снизилась. на 30.06.2013 г. совокупная величина заемных средств предприятия составила 36987,0 тыс.руб. (202,5% от общей величины пассивов). Снижение заемных средств предприятия ведет к снижению степени его финансовых рисков и положительно влияет на его финансовую устойчивость, повышая степень независимости от заемных средств.

Анализируя изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их общая величина возросла на 1060,0 тыс.руб. и составила -23222,0 тыс.руб. Изменение резервов составило 0,0 тыс.руб., а нераспределенной прибыли 1060,0 тыс.руб. Это в целом можно назвать положительной

тенденцией так как увеличение резервов, фондов и нераспределенной прибыли может говорить о эффективной работе предприятия.

В общей структуре пассивов величина собственного капитала, которая на 31.12.2012 г. составляла -19782,0 тыс.руб., возросла на 1060,0 тыс.руб. (темп прироста составил 5,4%), и на 30.06.2013 г. его величина составила -18722,0 тыс.руб. (-102,5% от общей структуры активов). В наибольшей степени это изменение произошло за счет роста статьи 'Нераспределенная прибыль (непокрытый убыток) - на 1060 тыс.руб.

В общей структуре задолженности краткосрочные пассивы на 30.06.2013 г. превышают долгосрочные на 25487,0 тыс.руб. что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия.

Долгосрочная кредиторская задолженность, величина которой на 31.12.2012 г. составляла 7400,0 тыс.руб., снизилась на -1650,0 тыс.руб. (темп уменьшения составил -22,3%), и на 30.06.2013 г. ее величина составила 5750,0 тыс.руб. (31,5% от общей структуры активов).

Наибольшее влияние на снижение долгосрочных пассивов оказало уменьшение статьи 'Займы и кредиты'. За прошедший период снижение значения этой статьи составило -1650,0 тыс.руб. (в процентном соотношении - -22,3%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' установилось на уровне 5750,0 тыс.руб.

Величина краткосрочной кредиторской задолженности, которая на 31.12.2012 г. составляла 41749,0 тыс.руб. также снизилась на -10512,0 тыс.руб. (темп снижения дебиторской задолженности составил -25,2%), и на 30.06.2013 г. ее величина установилась на уровне 31237,0 тыс.руб. (171,0% от общей структуры активов).

Наибольшее влияние на снижение краткосрочной кредиторской задолженности оказало уменьшение статьи 'Займы и кредиты'. За прошедший период снижение значения этой статьи составило -6190,0 тыс.руб. (в процентном соотношении снижение составило -81,7%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' установилось на уровне 1390,0 тыс.руб.

Наибольший удельный вес в структуре краткосрочной кредиторской задолженности на 30.06.2013 г. составляет статья 'поставщики и подрядчики'. На конец анализируемого периода величина задолженности по данной статье составляет 24030 тыс.руб. (доля в общей величине краткосрочной дебиторской задолженности 76,9%) За анализируемый период снижение по этой статье задолженности составило -16,2%, что в абсолютном выражении составило -4632,0 тыс.руб.

Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

Для расчета коэффициентов финансово-хозяйственной деятельности были использованы следующие основные показатели:

а) совокупные активы (пассивы): баланс (валюта баланса) активов (пассивов);

Совокупные активы (пассивы) = Ф№1 стр.300

б) скорректированные внеоборотные активы: сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов;

Скорректированные внеоборотные активы = Ф№1 стр.110 - стр.112 - стр.113 + стр.120 + стр.130 + стр.135 + стр.140 + стр.150

в) оборотные активы: сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров;

Оборотные активы = Ф№1 стр.290

г) долгосрочная дебиторская задолженность: дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

Долгосрочная дебиторская задолженность = Ф№1 стр.230

д) ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Ликвидные активы = Ф№1 стр.260 + стр.250 - стр.252 + стр.215 + стр.240 + стр.244 + стр.270

е) наиболее ликвидные оборотные активы: денежные средства, краткосрочные финансовые вложения;

Наиболее ликвидные оборотные активы = Ф№1 стр.260 + стр.250 - стр.252

ж) краткосрочная дебиторская задолженность: сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

Краткосрочная дебиторская задолженность = Ф№1 стр.215 + стр.240 - стр.244

з) потенциальные оборотные активы к возврату: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств;

Потенциальные оборотные активы к возврату = Ф№1 стр.940 + стр.960

и) собственные средства: сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров;

стр.252

Собственные средства = Ф№1 стр.490 + стр.640 + стр.650 - кап. затраты по аренде имущества - стр.244 -

к) обязательства : сумма текущих обязательств и долгосрочных обязательств ;

Обязательства = Ф№1 стр.520 + стр.510 + стр.610 + стр.620 + стр.630 + стр.660

л) долгосрочные обязательства : сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев

после отчетной даты, и прочих долгосрочных обязательств;

Долгосрочные обязательства = Ф№1 стр.520 + стр.510

м) текущие обязательства : сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств;

Текущие обязательства = Ф№1 стр.610 + стр.620 + стр.630 + стр.660

н) выручка нетто: выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей;

Выручка нетто = Ф№2 стр.010

о) валовая выручка: выручка от реализации товаров, выполнения работ, оказания услуг без вычетов;

Валовая выручка = Гл.книга (кредит сч.90 субсчет 1) или с погрешностью Ф№2 стр.010

п) среднемесячная выручка: отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде;

Среднемесячная выручка = [Валовая выручка]/[Период анализа]

р) чистая прибыль (убыток): чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Коэффициенты финансово-хозяйственной деятельности в динамике представлены в таблице.

Коэффициент абсолютной ликвидности (КАбЛ).

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам . Значение данного показателя должно быть не менее 0,2.

[Коэффициент абсолютной ликвидности] = [Наиболее ликвидные оборотные активы]/[Текущие обязательства ] Коэффициент текущей ликвидности.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года, и определяется как отношение ликвидных активов к текущим обязательствам . Это основной показатель платежеспособности предприятия. В мировой практике значение этого коэффициента должно находиться в диапазоне 1,0-2,0.

Коэффициент текущей ликвидности = [Ликвидные активы]/[Текущие обязательства ] Показатель обеспеченности обязательств его активами.

Показатель обеспеченности обязательств его активами характеризует величину активов , приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам . Очевидно, значение данного показателя должно быть близко к 1,0 или выше, это свидетельствует о том, насколько собственные активы предприятия покрывают долговые обязательства.

Показатель обеспеченности активами = ([Cкорректированные внеоборотные активы] + [Ликвидные активы])/

[Обязательства ]

Степень платежеспособности по текущим обязательствам.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств к величине среднемесячной выручки. Из этой формулировки следует, что чем меньше этот показатель, тем выше способность погасить текущие обязательства за счет собственной выручки.

Степень платежеспособности по текущим обязательствам = [Текущие обязательства ]/[Среднемесячная

выручка]

Коэффициенты, характеризующие платежеспособность в динамике представлены в таблице

Коэффициент автономии (финансовой независимости).

Коэффициент автономии (финансовой независимости) показывает долю активов , которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Нормальным принято считать значение больше 0,5.

Коэффициент автономии = [Cобственные средства]/[Совокупные активы (пассивы)]

Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Этот показатель является одним из основных коэффициентов, используемых при оценке несостоятельности предприятия. Нормальное значение этого коэффициента больше или равно 0,1 или 10% собственных средств в оборотных активах. Если же К<1, особенно если значительно ниже, необходимо оценить, как, в какой мере, собственные оборотные средства покрывают затраты на приобретение производственных запасов и товаров.

K = Коэффициент обеспеченности собственными оборотными средствами = ([Собственные средства] - [Скорректированные внеоборотные активы])/[Оборотные активы]

Доля просроченной кредиторской задолженности в пассивах.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Доля просроченной кредиторской задолженности = Ф№1 стр.620/стр.700

Показатель отношения дебиторской задолженности к совокупным активам.

Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Это более мягкий показатель по сравнению с коэффициентом автономии. В мировой практике принято считать, что нормальное значение коэффициента равно 0,9, критическим считается снижение его до 0,75.

Показатель отношения дебиторской задолженности к совокупным активам = ([Долгосрочная дебиторская задолженность] + [Краткосрочная дебиторская задолженность] + [Потенциальные оборотные активы к возврату])/ [Совокупные активы (пассивы)]

Коэффициенты, характеризующие финансовую устойчивость в динамике представлены в таблице

Рентабельность активов.

Рентабельность активов характеризует степень эффективности использования имущества организации,

профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона. Она имеет вид:

ROA = ЧП/A = ЧП/РП x РП/А , где:

ЧП — чистая прибыль предприятия;

А — совокупные активы предприятия;

РП —валовая выручка от реализации продукции (работ, услуг), а отношения:

ЧП/РП — это рентабельность реализованной продукции; РП/A —оборачиваемость активов.

ROA = Рентабельность активов = [Чистая прибыль (убыток)]/[Совокупные активы (пассивы)]

Коэффициенты, характеризующие платежеспособность в динамике представлены в таблице

Коэффициенты, характеризующие деловую активность

При ухудшающейся динамике ряда показателей финансового состояния предприятия, восстановление его платежеспособности все же представляется возможным при условии выполнения ряда мероприятий, направленных на снижение производственных издержек и повышения уровня доходов от основной деятельности за счет приведения тарифа на отпускаемую тепловую энергию к ее экономически обоснованному уровню.

Раздел 6. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ЗАТРАТНЫМ ПОДХОДОМ

Затратный подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения его активов и обязательств. Балансовая стоимость активов предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком ставится задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка рыночной стоимости каждого актива баланса в отдельности. Далее из полученной суммы вычитают рыночную стоимость

обязательств предприятия. Итоговая величина, полученная таким образом, отражает рыночную стоимость собственного капитала предприятия. Для расчётов используются данные финансовой отчётности предприятия на дату, ближайшую к дате определения стоимости Объекта.

В соответствии с методом чистых активов, к расчету принимаются не все активы. Методика оценки стоимости предприятия методом чистых активов утверждена законодательно.

Чистые активы - это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Активы, участвующие в расчете, - это имущество акционерного общества, в состав которого включаются по балансовой стоимости следующие статьи.

В состав активов, принимаемых к расчету, включаются:

внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);