Экономика. Список вопросов к государственному экзамену

Конкуренция и ее виды

Закон предложения и закон спроса

Диверсификация, концентрация и специализация производства.

Приведенная (дисконтированная) стоимость

Переменные и постоянные издержки

Кредитно-денежная политика

Денежное обращение и теория денег

Государственный бюджет, его дефицит и профицит

Налоговая система РФ

Переходная экономика: ее сущность и отличительные черты

Монополия, олигополия, монополистическая конкуренция

Инфляция и безработица

Санация и банкротство предприятий

Резидентные и нерезидентные институциональные единицы

Структурная перестройка экономики

Факторы производства: труд, земля и капитал

Институциональная структура общества

Предпринимательство – как фактор производства

Национальная экономика: совокупный спрос и совокупное предложение

Безработица: сущность и виды

Экономический рост: факторы и условия

Экономические циклы

Мировая экономика: проблемы международной торговли

Мировая экономика: проблемы глобализации

Совершенная конкуренция

Национальная экономика: система национальных счетов

Валовый внутренний продукт

Транспорт как отрасль материального производства

Единая транспортная система РФ, ее состав и структура

Продукция транспорта и ее измерители.

Государственное регулирование деятельности транспортных организаций

Налогообложение юридических лиц

Налогообложение физических лиц

Оценка эффективности внедрения новой техники и прогрессивных технологий в транспортную отрасль

Рынок транспортных услуг: сущность и содержание

Классификация транспортных услуг

Роль и место транспорта России в мировой транспортной системе

Особенности транспорта, как отрасли материального производства

Особенности ценообразования на транспорте

Конкуренция на рынке транспортных услуг

Правовое регулирование транспортной деятельности

Государственное регулирование транспортной деятельности

Особенности правового регулирования международных перевозок грузов и пассажиров

Современное состояние и перспективы развития транспорта в России

Экономические критерии размещения предприятий транспорта

Экономическое обоснование выбора вида транспорта и способа организации доставки грузов и пассажиров

Роль и место автомобильного транспорта в транспортной системе

Роль логистики в повышении эффективности автомобильного транспорта

Инновационная стратегия развития автомобильного транспорта России

Инвестиционная привлекательность автомобильного транспорта

Особенности реализации инвестиционных проектов на транспорте

Экономическая оценка эффективности инвестиций в транспортную отрасль

Организационно-правовые формы предприятий транспорта

Основные фонды транспортных организаций, показатели их стоимости и эффективности использования

Амортизационные отчисления, порядок их нормирования и системы расчета

Оборотные фонды транспортных организаций

Организация наличных и безналичных расчетов между хозяйствующими субъектами

Бухгалтерский учет: сущность и содержание

Транспортные издержки, их состав по видам т статьям затрат

Переменные и постоянные расходы

Автотранспортное предприятие – как социально-экономическая система

Корпоративная культура автотранспортного предприятия

Ресурсы транспортного предприятия

Эффективность использования основных фондов транспортных предприятий

Эффективность использования оборотных фондов транспортных предприятий

Нематериальные активы транспортных предприятий

Методы управления ресурсами транспортных предприятий

Особенности организации оплаты труда работников транспортных предприятий

Роль и место кредитов в хозяйственном механизме управления предприятием

Маркетинговый подход к организации деятельности транспортного предприятия

Особенности формирования маркетинговой стратегии транспортного предприятия

Оценка финансового состояния АТП

Роль инвестиций в развитии АТП

Обоснование и выбор стратегии развития АТП

Организация учета и отчетности на АТП

Организация труда на предприятиях транспорта

Нормирование труда на предприятиях транспорта

Оплата труда на предприятиях транспорта

Сущность и функции планирования работы предприятий

Стратегическое планирование развития предприятия

Содержание бизнес - планирования на транспорте

Планирование производства и сбыта продукции

Финансовое планирование на предприятиях транспорта

Анализ и диагностика финансово-хозяйственной деятельности транспортного предприятия: сущность и содержание

Особенности планирования численности работников транспортных организаций

Режим труда и отдыха работников транспорта

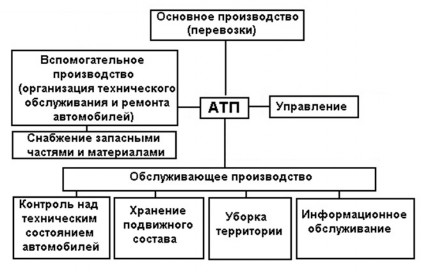

Организационно-производственная структура автотранспортного предприятия

Оценка эффективности организационной структуры управления

Организация работы подразделений коммерческой службы АТП

Организация работы подразделений технической службы АТП

Организация работы подразделений хозяйственной службы АТП

Себестоимость автотранспортных услуг

Организация маркетинговых исследования на транспортных предприятиях

Направления снижения себестоимости автотранспортных услуг

Особенности формирования доходов АТП

Организация аналитической работы на АТП

Источники информации для аналитической работы на АТП и их идентификация

Типы, формы и методы организации производства на АТП

Учет фактора времени при экономической оценке инвестиций

Особенности организации производственных процессов на АТП

Сущность и функции планирования работы предприятий

Система планов на предприятиях транспорта

Доходы транспортных организаций, их состав и порядок расчета

Трудовые ресурсы транспорта, их профессиональный состав и структура

.Конкуренция и ее виды.

Конкуренция – борьба независимых экономических субъектов за ограниченные экономические ресурсы. Это соперничество между участниками рынка за платежеспособный спрос. По формам конкуренции выделяют типы рынков:1. СК-фирмы не обладают рыночной властью и конкурируют по цене, а увеличение прибыли за счет снижения издержек производства. 2.НК-обладающая рыночной властью фирма конкурируют за объем продаж с помощью конкурентных стратегий. При НК характерны 3 формы: 1. Монополистическая конкуренция. 2. Олигополия. 3. Монополия. Последствия НК-недопроизводство товаров, завышение цен, тенденция к получению экономической прибыли.

Рыночная

стратегия

СК

НК

Мон.конкур

Олигопол

Монопол

Кол-во ор

Много

Много

2-8

1

Хар-р продукци

Стандарт

однород

Диффер продукт

Стандарт

/дифф

Уникальный

Рыночные

барьеры

отсутствуют

Низкие входные

барьеры

Высокие

непреодол

Доступ

информ

полная

Некоторые огранич

Сущ-ые

недоступ

Контроль над цена

отсутств

частичный

частичн

Полный

контроль

Сфера охвата

Фондовый, с/х

Меб пром-ть, легкая,

косметика

Автомобил,

машиност

Средства связи,

ж/д,метр

.Закон спроса и предложения

Спрос – желание и возможность покупателей преобретать товары по преопределенной цене в определенном месте при прочих равных условиях. В экономике действует закон спроса: чем цены выше, тем спрос ниже и наоборот, чем цены ниже, тем спрос выше(это принцип обратной зависимости между ценой и величиной спроса на товар. Неценовые факторы: 1. Потребительские предпочтения, 2. число покупателей 3. доход 4. цены на сопряженные товары 5. ожидания потребителей. . Предложение-характерно для продавцов, желание и возможность производителей производить и предлгать к продаже товары по определенной цене, в опред месте и прочих равных условиях. Закон предложения гласит, что при прочих равных условиях количество предлагаемого товара изменяется прямо пропорционально его цене. Кривая предложения будет смещаться при изменении: цен на ресурсы, технологии, налогов и субсидий, цен на другие товары, количество поставщиков, ожиданий , связанных с будущей ценой товара.

.Диверсификация, концентрация и специализация производства.

Диверсификация производства - это одновременное развитие многих не связанных друг с другом видов производства, расширение ассортимента производимых изделий в рамках одного предприятия, концерна и т. п. Диверсификация применяется с целью повышения эффективности производства, получения экономической выгоды и предотвращения банкротства.

При разработке стратегии диверсифицированного роста целесообразно использовать три критерия:

Критерий привлекательности отрасли. Отрасль, избранная для диверсификации, должна быть достаточно привлекательной, т.е. обеспечивать приемлемую прибыль на вложенный капитал.

Критерий затрат на вхождение в отрасль. Затраты на вхождение в новую отрасль не должны превышать потенциальной прибыли от работы в ней.

Критерий дополнительных преимуществ. Диверсификация в новые направления должна повышать эффективность существующих и новых подразделений компании.

Концентрация выражает процесс сосредоточения производства на все более крупных предприятиях. Этот процесс характеризуется увеличением размеров промышленных предприятий и ростом доли крупных предприятий в общем выпуске продукции отрасли.. Высокий уровень концентрации является обязательной предпосылкой применения новейшей высокопроизводительной техники, осуществления рациональных форм специализации, кооперирования и комбинирования.

Специализация производства Специализация производства, в противоположность концентрации, проявляется в выделении отдельных видов производств, их обособлении по признакам производимых деталей, узлов и применяемых технологий. Чаще всего специализированные предприятия менее масштабны, сосредоточены на узком профиле деятельности.

Экономическая эффективность специализации весьма высока. Достижения современной промышленности во многом обеспечены специализацией производства. Экономическая эффективность при специализации производства достигается использованием высокопроизводительного и экономичного специализированного оборудования, существенным снижением потерь рабочего времени из-за отсутствия или минимума переналадок, работой высококвалифицированных специализированных кадров, обеспечивающих высокую производительность труда на специализированных операциях.

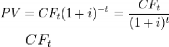

.Приведенная (дисконтированная) стоимость

Дисконтированная стоимость выражает стоимость будущих потоков платежей в значении текущих потоков платежей. Определение дисконтированной стоимости широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объем финансовых вложений намерен сделать инвестор для получения определенного денежного потока через заданный срок.

Дисконтированная стоимость будущего потока платежей является функцией:

инфляции,

срока через который ожидается будущий поток платежей,

риска связанного с данным будущим потоком платежей,

стоимости денег с учетом фактора времени

других факторов.

где - поток платежей полученный через t лет,

- ставка дисконтирования определенная исходя из вышеперечисленных факторов, - дисконтированная стоимость будущего потока платежей .

- ставка дисконтирования определенная исходя из вышеперечисленных факторов, - дисконтированная стоимость будущего потока платежей .Для того чтобы получить через t лет сумму равную

, при том что инфляция, риск и др. определяют ставку дисконтирования равную i, инвестор согласен вложить сегодня сумму равную PV.

, при том что инфляция, риск и др. определяют ставку дисконтирования равную i, инвестор согласен вложить сегодня сумму равную PV.Дисконтированная стоимость серии потоков платежей равна сумме дисконтированных стоимостей каждого из составляющих потоков платежей.

Если аннуитетные платежи имеют одинаковую величину, то эту формулу можно применять и для вычисления дисконтированной стоимости аннуитетных платежей.

Если денежные потоки аннуитетных платежей растут в (1+g) раз (ставка роста равна g), то их дисконтированная стоимость вычисляется по формуле:

Исходя из формулы расчета дисконтированной стоимости аннуитетных платежей, можно получить формулу для дисконтированной стоимости перпетуитетов(бессрочных аннуитетов). Когда значение стремится к бесконечности, часть формулы

, стремится к нулю. При таких условиях формула для перпетуитетов будет иметь следующий вид:

, стремится к нулю. При таких условиях формула для перпетуитетов будет иметь следующий вид:

.Переменные и постоянные издержки

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны: AVC = VC/ Q.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы. Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек.

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q. Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Кредитно-денежная политика

Денежно-кредитная (или монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк.

Воздействие на макроэкономические процессы (инфляцию, экономический рост, безработицу) осуществляется посредством денежно-кредитного регулирования.

Обычно денежно-кредитная политика ЦБ направлена на достижение и сохранение финансовой стабилизации, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны.

Денежно-кредитное регулирование — это совокупность конкретных мероприятий центрального банка, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов.

Денежно-кредитная политика является составной частью единой государственной экономической политики. Государственная экономическая политика должна предусматривать меры по решению проблем в каждом блоке. Центральный банк выполняет свою часть — денежно-кредитную политику, он отвечает за её проведение.

Методы денежно-кредитной политики — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей.

Стимулирующая

Сдерживающая

Проводи

т ЦБ

в период спада

в период бума, «перегрева экономики»

Цель

Стимулирование роста деловой

активности, средство борьбы с безработицей

Снижение деловой активности в целях борьбы с инфляцией

мер по увеличению предложения денег:

мер по уменьшению предложения денег:

- повышение нормы обязательных резервов;

снижение нормы обязательных резервов;

снижение учетной ставки процента;

покупка центральным банком государственных ценных бумаг

повышение учетной ставки процента;

продажа центральным банком государственных ценных бумаг

Денежное обращение и теория денег

Деньги – это особый товар, служащий всеобщим эквивалентом. Денежное обращение – это движение денег при выполнении ими своих функций. Оно осуществляется в наличной и безналичной формах. По объёму наличные деньги намного меньше денежных средств, находящихся на банковских счетах и составляют 10% всей денежной массы. Обе формы образуют денежный оборот, в котором действуют единые деньги одного наименования для выполнения расчётов. Функции денег: 1.мера стоимости; 2.средство обращения; 3.средство накопления, сбережения, образования сокровищ; 4. средство платежа; 5.мировые деньги. Как мера стоимости деньги измеряют стоимость товаров, услуг, природных ресурсов и капитала. Как средство обращения – при купле-продаже различных ценностей – деньги выступают как средство обращения как товаров, так и капитала. Как средство накопления деньги концентрируются в кредитной системе и обеспечивают владельцу прибыль. Как средство платежа деньги обслуживают различные платёжные отношения, в том числе и трудовые. Как мировые деньги – обеспечивают перелив капитала между различными государствами, речь идёт о системе денежных потоков между сферами хозяйствования, отраслями, регионами и государствами. Деньги делятся на: 1. Действительные деньги – у которых номинальная стоимость (обозначенная на них) соответствует реальной, т.е. стоимости металла, из которого они сделаны; 2. Заменители действительных денег (знаки стоимости) – деньги, номинальная стоимость которой выше реальной, это бумажные знаки, велонные монеты из меди, алюминия. 3.Электронные деньги (Интернет, кредитные карты). Количество денег в стране контролируется государством, а именно Центральным банком. Согласно правилу монетаристов, государство должно поддерживать темп роста денежной массы на уровне средних темпов роста реального валового внутреннего продукта РВВП, тогда уровень цен в экономике будет стабилен. Деньги образованы несколькими составляющими – денежными агрегатами: М0, М1, М2, М3. Сумма всех агрегатов составляет

совокупную денежную массу. М0: Банкноты в обращении+Монеты в обращении+Остатки наличных денег в кассах предприятий и организаций. М1 = М0 +Средства на расчётных счетах юридических лиц+Средства госстраха+Депозиты до востребования в сберегательных банках+ Депозиты в коммерческих банках. М2 = М1 +Срочные депозиты населения в сберегательных банках. М3 = М2 + Депозитные сертификаты+Государственные ценные бумаги. Согласно количественной теории денег, спрос на деньги определяется с помощью уравнения обмена Фишера:

M*V=P*Y, где М – количество денег в обращении; V – скорость обращения денег; Р – уровень цен; Y – объём выпуска в реальном выражении. V, P, Y – факторы, влияющие на количество денег в обращении. Количественная теория связывает спрос на деньги, главным образом, с реальным доходом. Рост денежной массы вызывает рост инфляции, а последняя способствует увеличению номинальной ставки процента.

Гос бюджет, его дефицит и профицит

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный процесс.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

Федеральный бюджет

бюджеты субъектов Российской Федерации (региональные бюджеты)

бюджеты муниципальных образований (местные бюджеты)

бюджеты государственных внебюджетных фондов.

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством.

Доходы формируются за счет: налогов, взимаемых как центральными, так и местными органами власти; неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности; доходов целевых бюджетных фондов.

Все расходы можно подразделить на следующие группы:

военные;

экономические;

на социальные нужды;

на внешнеполитическую деятельность;

на содержание аппарата управления.

бюджет с превышением расходов над доходами, те с дефицитом, с превышением доходов над расходами, те с профицитом. Для покрытия дефицита государство прибегает к дополнительной эмиссии денег, это плохой вариант, поскольку ведёт к росту инфляции. Также осуществляются государственные займы, занять можно у Центрального банка, внебюджетных фондов (дорожный, пенсионный), у коммерческих банков, у населения и частных предпринимателей. А также за счёт повышения налогов. Профицит должен сокращаться следующим образом: 1. уменьшение доходов от продажи государственной и муниципальной собственности; 2. сокращение доходов от реализации гос займов и резервов; 3. направление бюджетных средств на погашение гос обязательств; 4.

передача части доходов бюджетам других уровней. Если данные меры нецелесообразны, то следует сокращать налоговые доходы бюджета.

Налоговая система РФ

Главной статьёй доходов бюджета являются налоги.

Под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определённых законодательными актами.

Совокупность взимаемых в гос-ве налогов, сборов, пошлин и других обязательных платежей, а также форм и методов их построения образует налоговую систему. Объектами налогообложения являются доходы (прибыль), стоимость определённых товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость произведённых товаров и услуг и др. В России основы налоговой системы закреплены в Налоговом кодексе РФ. По территориальному признаку налоги подразделяются на:

федеральные;- региональные;- местные. По формам взимания налоги делят на:- прямые;- косвенные. Прямые налоги взимаются с конкретного физ. или юр. лица. Это налоги на доходы и имущество. Косвенные налоги – налоги на Т и У. Например, НДС, акцизы, таможенные пошлины. Они частично или полностью переносятся на цену товара или услуги.

В зав-сти от хар-ра изменения налоговых ставок:- пропорциональные;- прогрессивные;- регрессивные. Пропорциональные налоги хар-ются постоянством налоговых ставок. При прогрессивных налогах их ставки растут по мере увеличения размера дохода, стоимости имущества, а регрессивные – снижаются.

В РФ налоги и сборы классифицируются по уровню бюджета на федер., региональные и местные. К федер. относятся след. налоги и сборы:

НДС

акцизы на отдельные группы и виды Т;

налог на доходы физических лиц;

Внебюджетные фонды

налог на прибыль

налог на добычу полезных ископаемых;

налог на наследование или дарение;

водный налог;

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

государственная пошлина; Региональные налоги РФ включают:

налог на имущество организаций;

налог на игорный бизнес;

транспортный налог. Местные налоги:

1) земельный налог;2) налог на имущество физических лиц.

Переходная экономика, её сущность и отличительные черты

Переходная экономика — экономика, осуществляющая переход из одного состояния в другое, в процессе которого происходит радикальное преобразование всей социально-экономической системы, трансформируются отношения собственности, институты и инструменты управления, цели и средства экономического развития. Применительно к РФ переходная экономика соответствует переходу от централизованно управляемой советской экономики к рыночной экономике.

Общим для всех переходных экономических отношений и состояний экономики является то, что на период перехода они соединяют в себе некоторые черты и свойства прежних и новых экономических отношений. В данной связи переходная экономика призвана сформировать новую экономическую систему, которая будет свидетельствовать о её вступлении в стадию развития на собственной основе, с характерными для экономических систем двумя признаками.

Многоукладность экономики – предполагает существование различных типов экономических отношений, укладов, со свойственными им различными типами собственности, интересами, способами ведения хозяйства. Многоукладность экономики как элемент новой экономической системы, применительно к российской переходной экономике, означает, что наряду с формирующейся рыночной системой соседствуют неэкономические и незаконные регуляторы хозяйственных связей (способствующие созданию новой системы хозяйственных связей).

Неустойчивость развития экономики как внутреннее свойство переходного периода. Данная черта переходной экономики обусловлена следующим: - углубление противоречий между старыми экономическими отношениями, характерными периоду отмирания собственных институтов, норм и правил, и зарождающимися новыми отношениями, которые имеют своих субъектов; - обострением экономических и политических отношений; - столкновением старых и новых экономических интересов и т.д.

Относительная ограниченность периода времени преобразования – это следствие естественных, не зависящих от политической власти факторов. К таковым относят: - заторможенность в структурном преобразовании экономики; - несостоятельность в подборе кадров или их замене и т.д. Таким образом, переходная экономика – это не воспроизводящая по своей основе экономическая система, а переход от одной системы к другой на качественно новой основе.

Монополия, олигополия, монополистическая конкуренция.

Рыночная

стратегия

СК

НК

Мон.конкур

Олигопол

Монопол

Кол-во ор

Много

Много

2-8

1

Хар-р продукци

Стандарт

однород

Диффер продукт

Стандарт

/дифф

Уникальный

Рыночные

барьеры

отсутствуют

Низкие входные

барьеры

Высокие

непреодол

Доступ

информ

полная

Некоторые огранич

Сущ-ые

недоступ

Контроль над цена

отсутств

частичный

частичн

Полный

контроль

Сфера охвата

Фондовый, с/х

Меб пром-ть, легкая,

косметика

Автомобил,

машиност

Средства связи,

ж/д,метр

Инфляция и безработица.

Инфляция – процесс выравнивания монетарным путем напряженности, возникшей в какой-либо социально-экономической среде, сопровождающейся повышением общего уровня цен и снижением покупательской способности денег.Проявление И различны, зависят от темпов ее развития, условий возникновения, принимаемых форм и классифицируются следующим образом:

Безработица – ситуация, при которой желающие работать люди ищут приемлемое для себя место работы. Норма безработицы – процент тех людей, которые находятся в составе гражданской рабочей силы, но не заняты. К категории безработных относят только тех, кто ищет работу либо ожидает возвращения на работу или начала работы. Существует закономерная взаимосвязь между инфляцией и безработицей. Эта взаимосвязь может быть представлена кривой Филипса, которая показывает, что

снижение нормы безработицы означает необходимость согласиться с более высокой инфляцией, а снижение инфляции вынуждает примириться с более высокой безработицей.

Исходя из данной кривой, возникают два варианта для разного практического сочетания взаимозависимых величин:

или низкая безработица и высокая инфляция (точка А на графике); или низкая инфляция и высокая безработица (точка Б на графике).

Между тем кривая Филипса отражает взаимосвязь инфляции и безработицы только в краткосрочном периоде. Если взять длительные периоды (5-10 лет), то при высоком уровне безработицы цены продолжают повышаться.

То, что кривая Филипса не “срабатывает” в долгосрочном периоде, объясняется следующими обстоятельствами. Как правило, предприниматели и работники заключают долгосрочные договоры о величине заработной платы. Более того, из-за инфляционных ожиданий предприниматели увеличивают оплату труда в порядке компенсации будущего роста цен.

В итоге возникает такое явление, как инфляция издержек. Инфляция издержек- рост цен, который вызван повышением производственных расходов (увеличением оплаты труда и удорожанием сырья, энергоносителей и др.). Стало быть, при инфляции издержек цены повышаются вместе с увеличением безработицы.

Санация и банкротство предприятий.

Санация как экономическая категория выражает комплекс последовательных, взаимосвязанных мероприятии финансово-экономического, организационно-правового, производственно- технического, социального характера, направленных на преодоление финансового кризиса на предприятии и возобновление или достижение его прибыльности и конкурентоспособности в долгосрочном периоде.

Особое место в процессе санации занимают мероприятия финансово-экономического характера. Целью финансовой санации является покрытие текущих убытков и ликвидация причин их возникновения, возобновление или сохранение ликвидности и платежеспособности предприятий, сокращение всех видов задолженности, улучшение структуры оборотного капитала и формирование фондов финансовых ресурсов, для проведения мероприятий производственно-технического и организационного характера.

Банкротство – неспособ-ь осуществлять платежи по долг обязат-твам, удостоверенная судебн инстанцией.

В рез-те б-ства пр-е м б ликвидировано либо реструктурировано. При лик-ции происходит полное прекращение д-сти пр-я. Его активы распродаются, получене деньги распределяются м/у кредиторами, а остаток – между собственниками. Реорг-я осущ-ется с целью обеспеч-я дальнейш д- ти пр-ия и предполагает его фин реструктуризацию.

Современное понятие «несостоятельности (банкротства)» можно охарактеризовать следующими признаками:

неспособность должника удовлетворить в полном объеме требования кредиторов по денежным обязательствам, т.е. неспособность рассчитаться по долгам со всеми кредиторами;

неспособность должника уплатить обязательные платежи - налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и во внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации;

состояние неплатежеспособности должника трансформируется в несостоятельность (банкротство) только после того как арбитражный суд констатирует наличие признаков неплатежеспособности должника, являющихся достаточным основанием для применения к нему процедур, предусмотренных Законом.

Резиденты и нерезиденты институциональная единица.

В системе национальных счетов (СНС) применяется группировка экономических единиц по институциональным секторам. Сектор представляет собой совокупность институциональных единиц (т.е. хозяйствующих субъектов, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами), однородных с точки зрения выполняемых функций и источников финансирования. В российской СНС выделяются следующие секторы национальной экономики:

нефинансовые предприятия (предприятия по производству товаров, кроме финансовых услуг);

финансовые учреждения;

государственные учреждения;

некоммерческие организации, обслуживающие домашние хозяйства;

домашние хозяйства.

Резидентами считаются предприятия, организации и домашние хозяйства, участвующие в экономической деятельности на экономической территории страны в течение длительного срока (не менее года).

Единица считается институциональной, если она ведет полный набор бухгалтерских счетов и является юридическим лицом, т.е. может самостоятельно принимать решения, распоряжаться своими материальными и финансовыми ресурсами, принимать обязательства и осуществлять экономическую деятельность и операции с другими единицами.

Если какая-то единица не обладает обеими характеристиками институциональной единицы, то исходя из следующих принципов:

домашние хозяйства считаются институциональными, так как не ведут полного набора счетов, но всегда самостоятельно распоряжаются своими ресурсами;

единицы, не ведущие полного набора счетов, относятся к тем институциональным единицам, куда их счета входят составной частью;

единицы, которые ведут полный набор счетов, но не являются юридическими лицами, относятся к тем институциональным единицам, которые их контролируют.

Сектор государственных учреждений включает институциональные единицы, основными функциями которых являются оказание нерыночных услуг обществу и принятие ответственности за распределение доходов и богатства посредством трансфертов.

Сектор "остальной мир" состоит из всех нерезидентных институциональных единиц, вступающих в операции или имеющих иные экономические связи с резидентными единицами.

Структурная перестройка экономики

В России структурная перестройка экономики осуществляется в условиях перехода от административно-командной хозяйственной системы к рыночной экономике. Сам переход означает коренную трансформацию хозяйственной системы, которая характеризуется глубокими преобразованиями системы социально-экономических отношений, изменением форм и методов хозяйствования, отношений собственности, включая формирование частного сектора и приватизацию преобладающей или значительной части государственного сектора экономики.

Необходимость структурной перестройки объясняется сменой приоритетов в формировании

народнохозяйственной структуры. Прежняя структура народнохозяйственного комплекса оказалась нежизнеспособной и экономически неэффективной в условиях либерализации экономики, развития рыночных методов хозяйствования. Существовавшая структура характеризовалась крайне высокой степенью огосударствления всех экономических процессов, сверхмонополизацией производства, искаженной структурой народнохозяйственного комплекса со значительным развитием добывающих отраслей, гипертрофированным военно-промышленным комплексом при значительном отставании отраслей, работающих на потребительский рынок.

Специфика структурной перестройки в России заключается в том, что она осуществляется в условиях трансформационного спада, сопровождающего всякий переход от одной экономической системы к другой, который в условиях нашей страны наложился на структурный кризис, начавшийся еще в 80-х гг. Структурная перестройка осуществляется в условиях изменения форм и методов государственного воздействия на экономику, значительного сокращения государственных расходов и централизованного кредитования.

Основными направлениями структурной перестройки являются свертывание и перепрофилирование объективно ненужных и недееспособных предприятий, замедление падения и стабилизация выпуска продукции, пользующейся спросом на внутреннем и внешнем рынках; создание условий для оживления и развития перспективных видов деятельности, формирующих реальный экономический потенциал страны.

Факторы производства: труд, земля и капитал.

Факторы производства - те ресурсы, которые вовлечены в производство чего-либо; Информация специфической формой информации является технология.

Труд представляет собой целесообразную деятельность человека по созданию экономических благ, проявление совокупности умственных и физических способностей человека в целом.

Капитал включает в себя совокупность созданных прошлым трудом человека благ. Акции, облигации, деньги, банковские депозиты не относятся к данному фактору производства.

Земля как фактор производства охватывает все сельскохозяйственные угодья и городские земли, которые отведены под жилищную или промышленную застройку, а также совокупность природных условий, необходимых для производства товаров и услуг.

Предпринимательский талант предполагает особые способности человека, заключающиеся в его умении:

организовывать производство и выпуск товаров и услуг путем соединения всех необходимых факторов производства;

принимать основные решения по управлению производством и ведению бизнеса;

рисковать денежными средствами, временем, трудом, деловой репутацией, поскольку деятельность на рынке связана с большой неопределенностью, а результат не гарантирован;

быть новатором, то есть внедрять новые технологии, новые продукты, методы организации производства.

В условиях рыночной экономики все перечисленные выше экономические ресурсы свободно покупаются и продаются и приносят своим владельцам особый (факторный)доход:

рента (земля.);

процент (капитал);

заработная плата (труд);

прибыль (предпринимательская способность).

Институциональная структура общества.

Институты – это разработанные людьми формальные (законы, конституции) и неформальные (договоры и добровольно принятые кодексы поведения) ограничения, а также факторы принуждения, структурирующие их взаимодействие. Институты влияют на функционирование

экономических систем, образуя институциональную структуру общества и экономики. Институты влияют на экономический процесс тем, что оказывают воздействие на поддержание обмена и производства. Роль институтов - уменьшение неопределенности (структурирование повседневной жизни) путем установления устойчивой (хотя и не обязательно эффективной) структуры взаимодействия между людьми; организация взаимоотношений между людьми; определение и ограничение набора альтернатив, которые имеются у каждого человека. Формальные и неформальные правила, нормы отношений и механизмы их реализующие (способы обеспечения их реализации) образуют в совокупности институциональную основу управления общественным развитием. Институциональное развитие экономики региона происходит под влиянием взаимодействия между институтами и организациями (институты определяют "правила игры"; организации - "игроки"). Новые институты появляются тогда, когда появляются новые возможности получения прибыли, которая не может быть получена в уже существующей институциональной среде (системе).

Предпринимательство как фактор производства.

«предпринимательство-, навыки, умения человека, которые могут быть длительно использованы для производства благ и их продажи с целью получения прибыли. Особенности предпринимательства как фактор производства: 1- инициативная деятельность людей, связанная с риском и ответственностью за принятие решений и за технические новшества, которые м.б. внедрены и использованы в производственном процессе; 2- оно направлено на более эффективное использование ресурсов, которые ограничены и требуют инновационных подходов к использованию; 3- оно нацелено на получение дополнительного дохода или достижение любого иного полезного эффекта.

На основе особенностей предпринимательства как фактора производства мы можем сформулировать новый подход к данной экономической категории. Так, предпринимательство, как форма организации хозяйственной деятельности, предполагает выбор наиболее эффективного использования ресурсов с целью получения дохода или любого другого полезного эффекта.

Различают два направления предпринимательской деятельности: 1. основано на концепции сбыта; оно предусматривает получение прибыли за счет разницы в ценах. 2. основано на концепции маркетинга; оно предусматривает производство и реализацию продукции с ориентацией на запросы потребителей.

Национальная экономика: совокупный спрос и совокупное предложение.

Совокупный спрос AD – экономический агрегат, суммирующий величины индивидуальных спросов на все конечные товары и услуги, предлагаемые на товарном рынке. В идеальной модели макроэкономики совокупный спрос должен быть равен реальному объему национального производства, который может быть куплен при любом уровне цен.

Совокупный спрос в стоимостном выражении представляет собой сумму всех расходов на конечные товары и услуги, произведенные в экономике. Он отражает связь между объемом совокупного выпуска, на который предъявлен спрос экономическими агентами: населением, предприятиями и государством, и общим уровнем цен в экономике.

В структуре совокупного спроса можно выделить 4 макроэкономических субъекта, влияющих на объем спроса:

совокупный спрос домохозяйств - потребительский спрос (C);

спрос фирм на инвестиции (I);

спрос на товары и услуги со стороны государства (G);

чистый экспорт (Xn) - разница между спросом иностранцев на отечественные товары и отечественным спросом на импортные товары.

Из структуры совокупного спроса выделяют формулу: AD = C + I + G + Xn.

Факторы, воздействующие на совокупные потребительские расходы:• уровень благосостояния, или величина богатства. уровень текущего дохода. ожидания потребителей, которые включают: (ожидания изменения дохода, ожидания изменения уровня цен), Налоги, трансферты, уровень

задолженности домохозяйств , ставка процента по потребительскому. Факторы, воздействующие на совокупные инвестиционные расходы: ожидания инвесторов (фирм), которые связаны, прежде всего, с ожидаемой внутренней нормой отдачи от инвестиций, ставка процента,

величина дохода, налоги, технологии, избыточные производственные мощности величина запаса капитала фирм. факторы, воздействующие на государственные закупки товаров и услуг. параметром управления и определяется государственными законодательными органами . Факторы, воздействующие на чистый экспорт:

•

величина валового внутреннего продукта и национального дохода в других странах (Yf). Рост ВВП и НД в иностранном секторе ведет к росту спроса на товары и услуги данной страны и, следовательно, к увеличению ее экспорта и в результате к росту чистого экспорта, что увеличивает совокупный спрос;

величина валового внутреннего продукта и национального дохода в данной стране (Y). Если ВВП и НД в стране увеличиваются, то ее экономические агенты увеличивают спрос на товары и услуги других стран (иностранного сектора), что ведет к росту импорта, сокращению чистого экспорт а и, следовательно, сокращению совокупного спроса в данной стране. Кривая AD сдвигается влево;

валютный курс национальной денежной единицы (exchange rate — е). Валютный курс — это цена национальной денежной единицы, выраженная в определенном количестве денежных единиц другой страны, т.е. это то количество иностранной валюты, которое можно получить за одну

денежную единицу данной страны. Чем выше валютный курс национальной денежной единицы, тем меньше чистый экспорт и совокупный спрос. Неценовыми факторами, также оказывающими влияние на совокупный спрос и объясняющими сдвиги кривой AD, являются денежные факторы.

MV = PY

Совокупное предложение AS - экономический агрегат, равный сумме денежных значений всех конечных товаров и услуг, представляемых к продаже при каждом возможном уровне цен. Это понятие часто используется как синоним валового национального, или внутреннего продукта.

Графически модель совокупного предложения представлена кривой, выражающей прямую зависимость между уровнем цен и реальным объемом производства. Кривая AS имеет различный вид в краткосрочном и долгосрочном периодах. В краткосрочном периоде номинальные величины (цены, номинальная заработная плата, номинальная ставка процента) под воздействием рыночных колебаний изменяются медленно, обычно говорят об их относительной "жесткости". Реальные величины (объем выпуска, уровень занятости, реальная ставка процента) - более подвижные, "гибкие". В долгосрочном периоде, наоборот, номинальные величины в итоге изменяются достаточно сильно - их считают "гибкими", а реальные меняются крайне медленно, так что для удобства анализа их часто рассматривают как постоянные.

Неценовым фактором, который воздействует на само совокупное предложение в долгосрочном периоде и обусловливает сдвиг кривой LRAS, является изменение количества и(или) качества (производительности) экономических ресурсов: труда — L, физического капитала — К, человеческого капитала — Н, природных ресурсов — N, технологических знаний

Безработица: сущность и виды

Безработица - социально-экономическое явление, при котором часть активного населения не может приложить свою рабочую силу. Безработным в РФ признаются граждане, которые не имеют работы и заработка, зарегистрированные в службе занятости в целях поиска подходящей

работы и готовы приступить к ней. Основной контингент безработных в России - люди пожилого возраста, женщины, молодежь. Различают три вида безработицы: фрикционную, структурную, циклическую. Фрикционная безработица возникает из-за несовершенной информации о рабочих местах и квалифицированных заявителей на рабочее место. Существовала всегда, так как связана с переменой места работы, и граждане в поисках лучшей работы идут на это добровольно.

Структурная безработица связана с изменением структуры производства и, как результат, несовпадением предложения рабочей силы и спроса на нее. Это случается из-за отмирания старых производств и отраслей и появления новых. При этом для новых рабочих мест не находятся работники с нужной квалификацией. Циклическая безработица возникает в определенные моменты в жизни общества: во время спада производства, депрессии и т. д., когда спрос на рабочую силу очень низок. Безработица принимает самые разнообразные формы: временную, сезонную, региональную, молодежную и т.д. Причины безработицы в России:

структурная перестройка экономики, диспропорции ее развития;

закрытие неконкурентоспособных, убыточных и потерпевших банкротство предприятий; высвобождение работников в результате внесения прогрессивных методов хозяйствования

(аренда, кооперация и т.д.) и приватизация предприятия; внедрение в производство новой техники и технологии;

структурная перестройка предприятий, отсутствие работы по специальности; ликвидация экологически вредных производств под влиянием общественного мнения.

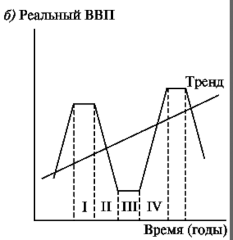

Экономический рост: факторы и условия

Экономический рост представляет собой долговременное увеличение объема реального ВВП как в абсолютных показателях, так и в расчете в среднем на каждого жителя страны.

Эк.рост измеряется 2-мя способами: 1)годовыми темпами роста ВВП, 2)годовыми темпами роста ВВП на душу населения (этот способ более предпочтителен).

В кач-ве осн-х показ-ей измерения эк.роста используются: 1)коэф.роста =показатель изучаемого периода / показ-ль базисного периода; 2)темп роста =коэф.роста*100%; 3)темп прироста=темп роста-100%.

Выделяют 2 типа эк.роста: 1)Экстенсивный – осущ-ся посред.использ-я доп.рес-ов, не изменяя при этом сред.производит.труда. Предполагает увеличение применения факторов произ-ва на преж.технич.основе(рост числ-ти работников, нараст-е инвест-й, потребляемого сырья, стабил.структуру произ-ва и т.д.); 2)Интенсивный – использование более продвинутых факторов произ-ва и технологии, т.е. происходит не за сч.увелич-я объемов затрат рес-ов, а посред-ом увелич.их эф-ти. Предполаг.кач-ое совершенствование факторов произ-ва, более эффектив.их использ-е, внедрение достижений науки, техники, технологии, повыш-е кач.труда, продукции и произ-ва и т.п.

В реал.хоз-й практике нет чисто экстенсивного и чисто интенсив.типа, поскольку они переплетаются. Поэтому чаще говорят о: 3) Смешанном (реальном) типе эк.роста – это увеличение производственных мощностей в результате увеличения количества используемых факторов производства и совершенствования техники и технологии.

Процесс эк.роставключает в себя взаимодей.его факторов. В макроэк.выделяют 3 группы факторов эк.роста: 1.факторы предложения(наличие людских рес-ов, природ.рес., основного капитала, ур.технологии); 2.факторы спроса(ур.цен, потребит-е расх., инвестицион.расх., гос.расх., чистый объем экспорта), 3.факторы распределения(рационал-ть и полнота вовлечения ресурсов в процесс произ-ва, эф-ть использ-я вовлекаемых в эк-й оборот рес-ов).

Графически экономический рост может быть представлен тремя способами:

*через кривую реального ВВП

Линия тренда отражает долгосрочную тенденцию роста реального ВВП (Y*).

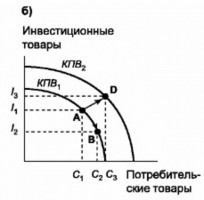

*через кривую производственных возможностей (КПВ)

Экономический рост может быть представлен как сдвиг (не обязательно параллельный) кривой производственных возможностей.

КПВ отражает ограниченность ресурсов в эк.в опр-ый период врем. Осн-ые виды товаров, производящиеся в эк., — это инвестицион.и потребит-ие товары. Каждая точка на КПВ соответствует некоторому сочетанию количеств потребит-х и

инвестиц-ых товаров, кот.можно произвести с пом.имеющихся в эк.ресурсов.

Напр., в точке А на КПВ1 с пом.кол-ва ресурсов, соответствующего этой кривой, можно произвести кол-во потребит- х товаров С1, и инвестиц-х товаров I1. Находясь на этой КПВ, обеспечить увеличение произ-ва потребит-х товаров до С2 (переход из точки А в точку В), возможно лишь за сч.перемещения части рес- в из отраслей, производящих инвестиц-ые товары и поэтому сокращения произ-ва инвест-ых товаров до I2, что означ/наличие альтернатив.издержек.

Если эк.перейдет на новую кривую КПВ2 (из точки А в точку D), то можно увеличить произ-во и потребит-х(до С3), и инвестиц-х (до

I3) товаров, причем без альтернативных издержек. Переход из точки, лежащей на одной КПВ, в точку, принадлеж.др, более высокой КПВ, т.е. переход на нов.ур.произ-ых возмож-ей, и есть эк.рост. Т.о., эк.рост может быть представлен как сдвиг (не обязательно параллельный) КПВ.

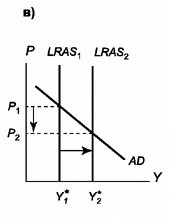

* с помощью модели совокуп.спроса — совокуп.предложения (модели AD-AS).

Поскольку эк.рост представляет собой увеличение потенциал. ВВП, т.е. реал.ВВП в долгосроч.периоде, то графически его можно представить как сдвиг вправо кривой долгосроч.совокуп.предлож. LRAS и рост объема выпуска от Y*1 до Y*2. При росте эк-го потенциала происходит снижение ур.цен от Р1 до Р2, т.е. снижение уровня инфляции, что также повышает ур. общественного благосостояния.

Гл.цель эк.роста: рост благосостояния и увеличение нац-го богатства. Чем больше производственный потенциал страны и чем выше темпы эк.роста, тем выше ур.и качество жизни.

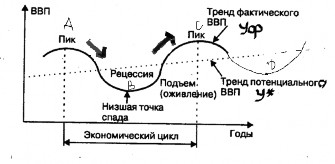

Экономические циклы

Экономический цикл – периодические спады и подъемы в экономике, колебания деловой активности.

Существует два подхода к выделению фаз цикла:

Цикл обычно делят на 2 фазы:

ф

азу спада, или рецессию, которая длится от пика до дна. Особенно продолжительный и глубокий спад называется депрессией.

ф

азу

подъема,

или

оживление,

которое

продолжается от дна до пика.

Также выделяют две экстремальные точки цикла: точку пика (на графике это точки А,С), соответствующую максимальной деловой активности; точку дна (точки В,D), соответствующую минимальной деловой активности, максимальному спаду в экономике.

Выделяют 4 фазы, но не выделяются экстремальные точки, так как предполагается, что когда эк. достигает максимума или минимума деловой активности, то некотор.время (иногда довольно долго) она находится в этом состоянии:

I фаза — бум, при кот.эк.достигает макс-ой активности.

Это период сверхзанятости (эк.находится выше ур.потенциал.объема произ-ва, выше тренда) и инфляции. Когда в эк.фактич.ВВП выше потенциал-го это соответствует инфляц-му разрыву. Эк.в этом состоянии наз-ся "перегретой'";

II фаза — спад— деловая активность начинает сокращаться,

фактич.ВВП доходит до своего потенциал-го ур.и продолж.падать ниже тренда, что приводит эк.к след. фазе — кризису;

III фаза — кризис, или стагнация, эк.находится в сост.рецессионного разрыва, поскольку

фактич.ВВП< потенциал-го. Это период недоиспользования эк-их ресурсов, т.е. выс.безработицы;

IV фаза — оживление, или подъем, эк.постепенно начинает выходить из кризиса, фактич.ВВП приближается к своему потенциал-му ур., а затем превосходит его, пока не достигнет своего макс-ма, что вновь приведет к фазе бума.

Главным индикатором фаз цикла выступает показатель годового темпа роста ВВП (g), который выражается в % и рассчитывается по формуле: g =(Yt - Y t-1)/ Y t-1 х 100%.

Этот показатель характеризует %-ое изменение реал.ВВП (совокуп.выпуска) в каж.след.году (Yt) по срав.с предыдущ.(Yt-1), т.е. на самом деле это не темп роста, а темп прироста ВВП.

Если g > 0, то это означает эк.наход.в фазе подъема, а если g< 0, то в фазе спада. Этот пок-ль рассчит-ся за 1 год и характеризует темп эк-го развития — краткосрочные (ежегод.) колебания фактич.ВВП, в отличие от пок-ля среднегод.темпа роста (ga), характеризующего темп эк.роста, т.е. долгоcроч.тенденции увеличения потенциал. ВВП.

В завис.от поведения эк-их величин на разных фазах цикла выделяют показатели:

проциклические, кот.увелич-ся в фазе подъема и снижаются в фазе спада (реал.ВВП, величина совокуп.доходов, объем продаж, PR фирм, величина нал.поступлений, курсы цен.бумаг, объем импорта);

контрциклические, кот.увелич-ся в фазе спада и снижаются в фазе подъема (ур.безработицы, объем трансфертных выплат, величина ТМЗ фирм, величина чистого экспорта, дефицит гос.бюджета и др.);

ациклические, которые не им.циклич-го хар-ра, и величина которых не связ.с фазами цикла (объем экспорта).

Можно выделить след.осн.виды эк.циклов:

*столетние циклы, длящиеся 100 лет и более. Столетние циклы связаны с науч.открытиями, изобрет-ми и важными технич-ми нововвед-ми, кот.производят переворот в технологии производства.

*цикл Дж.Китчина (циклы запасов)-2-4года, т.н.короткий цикл. Китчин связывал его с измен-ми мир-х запасов золота и закономер.ден.обращ.

*цикл К.Жугляра – 10лет т.н.средний цикл, связ-ый с периодич-ю обновления осн-го капитала.

*цикл К.Маркса-10лет, связан с периодич-ю массового обновления осн-го капитала.

*цикл С.Кузнеца-18-25лет, т.н.строительный цикл, связ-й с периодич-ю обновления жилищ и некотор.видов производ-х сооруж.

*циклы Н.Кондратьева-40-60лет. Подъем 1-го большого цикла он связ.с промыш.революц.в Англии, 2-го-с развитием ж/д-го трансп-та, 3-го- с внедрением электроэнергии,тел.и радио, 4-го- с автомобилестр-ем.5-й современ.ученые связ.с развитием электроники, генной инженерии, микропроцессами.

Мировая экономика: проблемы международной торговли

Мировая экономика- это система международных экономических отношений, т.е. универсальная связь между национальными хозяйствами..Мировая экономика (хозяйство)- это совокупность национальных хозяйств, связанных др. с другом системой международного разделения труда (это способ организации мировой экономики, при котором предприятия разных стран специализируются на изготовлении определённых товаров и услуг, обмениваясь ими).

Наряду с обычными проблемами торговли и коммерции, которые возникают в любых типах бизнеса, в международной торговле существуют дополнительные проблемы: - время и расстояние — кредитный риск и время выполнения контракта; - изменение курсов иностранных валют — валютный риск; -различия в законах и правилах; - правительственные постановления — валютный контроль, а также суверенный риск и страновой риск (страновой риск определяется на основе рейтингов).

-Временной фактор состоит в том, что может пройти очень много времени между подачей заявки иностранному поставщику и получением товара. Задержки могут быть вызваны также необходимостью подготовки соответствующей документацией для перевозки. Время и расстояние создают кредитный риск для экспортеров. Экспортер обычно должен предоставлять кредит на оплату на более длительное время, чем ему потребовалось бы, если бы он продавал товар внутри своей страны. При наличии большого числа иностранных дебиторов возникает необходимость получения дополнительного оборотного капитала для их финансирования.

-Основным последствием колебания валютных курсов для международной торговли является риск для экспортера или импортера, заключающийся в том, что стоимость иностранной валюты, которую они применяют в своих торговых оборотах, будет отличаться от той, на которую они надеялись и рассчитывали. из проблем импортера является необходимость получения иностранной валюты для выполнения платежа, а у экспортера может возникнуть проблема обмена полученной иностранной валюты на валюту своей страны.

Недостаточное знание и понимание правил, обычаев и законов страны импортера или экспортера приводит к неопределенности или недоверию между покупателем и продавцом, что может быть преодолено только после длительных и успешных деловых взаимоотношений. Один из путей преодоления затруднений, связанных с различиями в обычаях и характерах, состоит в стандартизации процедур международной торговли.

Правительственные постановления, касающиеся импорта и экспорта, могут быть серьезным препятствием в международной торговле. Существуют такие постановления и ограничения: - постановления по валютному регулированию; -лицензирование экспорта; -лицензирование импорта;

-торговое эмбарго (запрещение государством ввоза в свою страну или вывоза в какую -либо другую страну товаров, услуг, валютных и иных ценностей); -импортные квоты( это количественные или стоимостные ограничения импорта отдельных товаров); -правительственные постановления, касающиеся законодательных стандартов безопасности, и качества или спецификаций на все товары, продаваемые внутри этой страны, законодательных стандартов по здравоохранению и гигиене, особенно на пищевые продукты; патентов и торговых марок; упаковки товаров и объема информации, приведенной на упаковках; -пошлины на импорт или другие налоги для оплаты импортных товаров.

24.Мировая экономика: проблемы глобализации

Мировая экономика- это система международных экономических отношений, т.е. универсальная связь между национальными хозяйствами..Мировая экономика (хозяйство)- это совокупность национальных хозяйств, связанных др.с другом системой международного разделения труда( это способ организации мировой экономики, при котором предприятия разных стран специализируются на изготовлении определённых товаров и услуг, обмениваясь ими).

Глобализация экономики- это процесс превращения мирового хозяйства в единый рынок товаров, услуг, капитала, рабочей силы и знаний.

Глобализация имеет свои проблемы:

Первая группа проблем — распределение преимуществ от глобализации внутри стран и между ними. В процессе глобализации основную часть преимуществ получают богатые страны (страны с высоким темпом экономического роста), поэтому участие стран с наиболее низким темпом экономического роста невыгодно. Пример решения проблемы: эти вопросы мог бы решать международный институт на базе глобального сотрудничества, облагая страны, получающие наибольшие выгоды от глобализации, особым налогом, используя эти поступления для оказания финансовой и технической помощи тем, кто проигрывает от глобализации.

Вторая группа проблем — хрупкость международной экономической системы, что приводит к взаимозависимости стран. Потенциальная региональная или глобальная нестабильность из-за взаимозависимости национальных экономик на мировом уровне. Экономические колебания или кризисы в одной стране могут иметь региональные или даже глобальные последствия. Пример решения проблемы: В ответ на это необходимо усилить международное сотрудничество, создать новые институты или расширить полномочия действующих, например, МВФ (Международный Валютный Фонд -содействует международному сотрудничеству в денежно-кредитной сфере; способствует стабильности валютных курсов и регулирует нормы и правила в валютной сфере; содействует созданию многосторонней системы расчетов и устранению валютных ограничений; помогает своим членам устранять диспропорции платежного баланса за счет временного предоставления финансовых средств). Чтобы заручиться гарантиями против подобных рисков, нужно значительно увеличить ресурсы МВФ (Финансовые ресурсы Фонда, на данный момент, формируются главным образом за счет подписки («квот- доли участия») его государств-членов. Квоты определяются по формуле, исходя из относительных размеров экономики государств-членов)., которые растут гораздо медленнее, чем международные финансовые операции.

Третья порождаемая глобализацией проблема — ущемление национального суверенитета и независимости политических лидеров. Это опасения, что контроль над экономикой отдельных стран может перейти от суверенных правительств к наиболее сильным государствам, многонациональным или глобальным корпорациям и международным организациям. Решение: Например, путем четкого разграничения полномочий сторон, т. е. национальных правительств и их лидеров, с одной стороны, и международных организаций и многонациональных или глобальных корпораций

с другой.

Совершенная конкуренция

Совершенная, свободная или чистая конкуренция — экономическая модель, идеализированное состояние рынка, когда отдельные покупатели и продавцы не могут влиять на цену, но формируют её своим вкладом спроса и предложения. Другими словами это такой тип рыночной структуры, где рыночное поведение продавцов и покупателей заключается в приспособлении к равновесному состоянию рыночных условий.

Признаки совершенной конкуренции:

бесконечное множество равноценных продавцов и покупателей

однородность и делимость продаваемой продукции

отсутствие барьеров для входа или выхода с рынка

высокая мобильность факторов производства

равный и полный доступ всех участников к информации (цены товаров)

В случае, когда хотя бы один признак отсутствует, конкуренция называется несовершенной. В случае, когда эти признаки искусственно удаляются с целью занятия монопольного положения на рынке, ситуацию именуют недобросовестная конкуренция.

В некоторых странах одним из широко используемых видов недобросовестной конкуренции является дача взяток в явном и неявном виде различным представителям государства в обмен на различного рода преференции.

Давид Рикардо выявил закономерную в условиях совершенной конкуренции тенденцию к снижению экономической прибыли каждого из продавцов.

В реальной экономике биржевой рынок наиболее походит на рынок совершенной конкуренции. В ходе наблюдения за явлениями экономических кризисов был сделан вывод, что подобная форма конкуренции обычно терпит фиаско, выйти из которого может лишь благодаря внешнему вмешательству.

Национальная экономика:Система национальных счетов

Это совокупность статистических макроэкономических показателей, характеризующих величину совокупного продукта (выпуска) и совокупного дохода, позволяющих оценить состояние экономики страны. цель национального счетоводства – дать количественную информацию о возникновении, распределении и использовании основных макроэкономических показателей: валового внутреннего продукта (ВВП), валового национального продукта (ВНП), чистого внутреннего продукта (ЧВП), чистого национального продукта (ЧНП), национального дохода (НД), личного дохода (ЛД) и располагаемого личного дохода (РЛД),сальдо внешней торговли, валовый национальный располагаемый доход(ВНРД). Теоретической основой СНС служит модель кругооборота продукта, расходов и доходов. Макроэкономические показатели собраны в специальные таблицы и балансы, в которых отражено, с одной стороны, наличие ресурсов, с другой – их использование. Исходные данные для составления национальных счетов экономисты получают из народнохозяйственной статистической информации. Важная характеристика СНС – принцип двойной записи. Это означает, что каждая операция имеет плательщика и получателя, и поэтому записана один раз как экономические ресурсы (дебет)и один раз- как использование (кредит). Для этого составляется система счетов, представленная в виде таблиц. ВВП- суммарн. рыночн. стоим-ть всех конечн. товаров, произвед-х за год на тер-рии данной страны национальными, иностранными и смешанными предприятиями. Существуют два основных подхода к подсчету ВВП: 1) метод суммирования потока затрат. Метод суммирования потока затрат состоит в суммировании: личных потребительских расходов населения (С), государственных закупок товаров и услуг (G), валовых внутренних инвестиций частных фирм (Igr) и чистого экспорта товаров и услуг в течение года (Xn).

2) Метод суммирования потока доходо: ВВП по доходам = зарплата + арендная плата + проценты

+ доходы собственников + прибыль корпораций + косвенные налоги + амортизация. Соотношение показателей в СНС. Кроме показателей ВВП и ВНП (ВНД) в Системе национальных счетов рассматриваются: - Чистый внутренний продукт (ЧВП) и чистый национальный продукт (ЧНП), которые отражают производственный потенциал экономики, так включают только чистые инвестиции и не включают амортизацию. ЧВП = ВВП – А ЧНП = ВНП – А ЧВП можно посчитать и по расходам и по доходам: ЧВП по расходам = С + G + I net + Xn, ЧВП по доходам = заработная плата + арендная плата (рента) + процент + доходы собственников + прибыль корпораций+ косвенные налоги. Различие между ЧВП и ЧНП такое же, как между ВВП и ВНП. ЧНП= ЧВП + ЧФД. Национальный доход – НД ( National Income- NI) – это совокупный доход,

заработанный собственниками экономических ресурсов. НД = заработная плата + арендная плата(рента) + процент +доходы собственников (чьи доходы не подразделяются на зарплату и прибыль) +прибыль корпораций. Одновременно НД показывает вновь созданную за год стоимость, характеризующую, что прибавило производство данного года к благосостоянию общества: НД= ВВП

– амортизационные отчисления - сумма косвенных налогов или НД = ЧВП – косвенные налоги

Для характеристики уровня жизни населения используются показатели: - Личный доход – ЛД (Personal Income -PI) – это весь доход, получаемый собственниками ресурсов до уплаты налогов. ЛД= НД – вносы на соцстрахование – прибыль корпораций + дивиденды + трансферты + проценты по госбумагам + проценты, выплачиваемы домохозяйствами.

Располагаемый личный доход – РЛД (disposable personal income - DPI) – это доход, который остается после уплаты налогов. РЛД = ЛД – индивидуальные налоги. РЛД = С + S

ВВП, Валовый внутренний продукт

ВВП– совокупная рыночная стоимость всех конечных товаров и услуг, произведенных внутри страны за год с использованием как отечественных, так и иностранных факторов производства всеми предприятиями, расположенными на территории данной страны. К конечным товарам и услугам относятся: 1. Потребительские товары, т.е. товары, которые служат для удовлетворения личных потребностей людей. 2. Личные потребительские услуги, т.е. такие услуги, которые необходимы людям, удовлетворяют их личные потребности и обеспечивают их жизнедеятельность. 3. Все вновь построенные здания и сооружения, и вновь изготовленные машины и оборудование, так как они служат средствами и орудиями труда, а жилые дома удовлетворяют личные потребности людей в жилье. Чтобы избежать повторного счета в ВВП не включают промежуточные продукты, т.е. продукты которые идут на дальнейшую переработку в качестве сырья или полуфабрикатов. Все платежи, которые производятся не в обмен на товары и услуги, также не учитываются в стоимости ВВП. К таким выплатам относят трансфертные платежи и непроизводительные (финансовые) сделки: Трансфертные платежи делятся на частные и государственные. Частные трансферты – это выплаты и дары, которые делают друг другу частные лица. Государственные трансферты – это выплаты государства домохозяйствам по системе социального обеспечения и фирмам в виде субсидий. К финансовым сделкам относится купля и продажа ценных бумаг. Существуют два основных подхода к подсчету ВВП:1) метод суммирования потока затрат. 1.Личные потребительские расходы - это расходы домохозяйств на покупку товаров и услуг. В развитых странах это около 2/3 совокупных расходов. Потребительские расходы включают: - расходы на текущее потребление, расходы на товары длительного пользования, расходы на услуги. 2.Государственные закупки товаров и услуг (G – government spending) включают: государственное потребление, к которому относят расходы на содержание госучреждений и организаций, и оплату услуг (жалование) работников государственного сектора; государственные инвестиции 3.Инвестиционные расходы - это расходы фирм на покупку инвестиционных товаров. включают: - Инвестиции в основной капитал, Инвестиции в жилищное строительство, которые делают строительные фирмы, а оплачивают домохозяйства, покупая жилье. - Инвестиции в (товарно-материальные) запасы. При подсчете ВВП по расходам под инвестициями понимают валовые частные внутренние инвестиции (gross private domestic investment).. Валовые инвестиции = чистые инвестиции + амортизация. Деление инвестиций на чистые и амортизацию имеет отношение только к основному капиталу. Инвестиции в запасы - это чистые инвестиции. Чистые инвестиции (I net -net investment) представляют собой дополнительные инвестиции, увеличивающие размеры капитала фирм. Их значение состоит в том, что они являются основой расширения производства, роста объема выпуска продукции. Если в экономике есть чистые инвестиции (I net > 0), т.е. валовые инвестиции превышают амортизацию (Igr

> A), то это говорит о положительных темпах экономического роста в стране. Если валовые

инвестиции равны амортизации (Igr = A), значит I net =0 - в стране нет экономического роста («нулевой» экономический рост). Если чистые инвестиции отрицательны (Inet < 0), то в экономике не обеспечивается даже возмещение износа капитала (Igr < A). Это «падающая» экономика. Т.е. находящаяся в состоянии глубокого кризиса. 4.Чистый экспорт ( Xn - net export) представляет собой разницу между доходами от экcпорта и расходами страны по импорту и соответствует сальдо торгового баланса: Xn = Ex – Im. 2) Метод суммирования потока доходов, которые были созданы в экономике. При этом методе подсчета ВВП рассматривается как сумма доходов собственников экономических ресурсов.- заработная плата рабочих и жалование служащих частных фирм, - арендная плата или рентные платежи, - проценты - как доход от фактора

«капитал», прибыль - как доход от фактора «предпринимательские способности». Сумма национальных факторных доходов (зарплаты, прибыли, ренты и процента) представляет собой национальный доход. - косвенные налоги на бизнес – это налоги, которые включаются в цену продаваемой продукции. - амортизационные отчисления - часть денежного дохода всех фирм, которая предназначена для того, чтобы возместить износ зданий и сооружений, машин и оборудования. ВВП по доходам = зарплата + арендная плата + проценты + доходы собственников + прибыль корпораций + косвенные налоги + амортизация. Для расчета валового продукта могут использоваться также метод суммирования добавленных стоимостей и метод суммирования выпуска конечных товаров по отраслям.

номинальный ВВП – валовой внутренний продукт, исчисленный в текущих ценах того года, когда он был произведен;

Номинальный ВВП не может служить для оценки роста или сокращения реального объема производства в условиях изменяющихся цен, так как показатель номинального ВВП зависит и от количества производимых в стране конечных товаров и услуг, и от уровня цен на них. реальный ВВП

валовой внутренний продукт, исчисленный в неизменных ценах, т. е. в ценах, которые сложились в каком-либо году, принятом за базовый год. Недостатки ВВП: не отражает доли прод-и приходящей на душу населения, не отраж-т эк. благосостояния общ-ва, не учит-т доли прод-и , производимой в теневой эк-ке, созд-т проблемы экологич хар-ра, не отраж-т кач-ао производим прод-и, не учит-т нерыночные операции (труд дом хозяйки, творч. интеллигенции и т.д.)

Транспорт как отрасль материального производства

Транспорт – сов-ть подвижного состава, путей сообщения и материально-технической базы, обеспечивающая его нормальное функционирование. Целью создания и функционирования тр-та, как отрасли народного хозяйства РФ, является полное и качественное удовлетворение потребностей субъектов народного хозяйства и населения страны в перемещении, а также предоставление услуг по обеспечению работоспособности транспортных услуг. Основные виды транспортной деят-ти: 1. Удовлетворение спроса на перевозки грузов в местном, межрегиональном и международном сообщениях.

Удовлетворение спроса населения на перевозку пассажиров в местном (городской и пригородный), межрегиональном и международном сообщениях.

Удовлетворение спроса хозяйств. субъектов и населения на услуги по поддержанию работоспособности транспорт. техники.

Выполнение работ по обеспечению работоспособности путей сообщения общего пользования

Предоставление сервисных услуг в начально-конечных пунктах транспортного процесса, а также пути следования грузов и пассажиров.

Основная продукция тр-та – перемещение грузов и людей во времени и в пространстве. Транспорт относится к 4ой отрасли материального пр-ва (после промышл-ти, с/х, торговли). Он не производит веществ пр-ции, пр-ция тр-та – это услуга, сам процесс перемещенияТранспорт является важным элементом сферы обращения товаров и капиталов, а также удовлетворение коммуникационных

потребностей населения страны. Как отрасль народного хоз-ва тр-рт имеет около 12% стоимости материальных активов народного хоз-ва; привлекает 8% трудоспособного населения; потребляет свыше 25% потребляемого металла и металлоизделий, около 30% энергоносителей, около 20% хим продуктов; на долю тр-та приходится около 30% совокупных издержек народного хоз-ва РФ; около 20% ОПФ страны.

Значение транспорта: 1. Экономическое: объединяет все отрасли х-ва в единое целое. Даёт возм-ть развития связей и координации этих отраслей.

Политическое: благодаря ему сущ-ет монолитность (единость) гос-ва. Более сильные гос-ва, как правило, силене экономически

Культурное: возм-ть перемещения культурных ценностей для повышения культурного и образовательного уровня населения

Социальное: экономия времени работающего, повышение его производ-ти труда

Научное: достижения науки и техники тесно связаны с проблемами тр-та и его развитием

Оборотное: возм-ть быстрой передислокации войск, материально-технических ценностей и т.д.

Единая транспортная система РФ, ее состав и структура

Единая транспортная система-совокупность взаимодействующих видов транспорта, каждый вид тр-та занимает свою нишу (т.е. сферу эффективного использования, кот. Зависит от достоинств и недостатков транспорта).

Железнодорожный транспорт (используется около200лет): Предназначен для перевозок грузов на средние и дальние расстояния, пассажиров на средние расстояния и в пригородном сообщении. Явл-ся наиболее технически оснащенным, выполняет половину всей грузовой работы в стране. В настоящее время ж/д занимает ведущее положение по перевозке массовых грузов.

Автомобильный транспорт: Перевозится им 80% всех произведенных в стране грузов и 90% - всех пассажиров. Предназначен для перевозок на коротких и ультракоротких расстояний. Дорогостоящие грузы сложно перевозить на большие расстояния.

Морской транспорт: В Единой транспортной системе играет роль межконтинентального транспорта, применяется для массовых навалочных и наливных, а так же для перевозок крупнотоннажных контейнеров. Роль в пассажирских перевозках небольшая, в основном- круизы, обеспечивает самый высокий уровень сервиса обслуживания пассажиров.

Речной транспорт: Самый древний вид транспорта, теряет свое историческое значение, применяется в районах, прилегающих к рекам. Предназначен для перевозки массовых недорогих (строительных) грузов (на средние расстояния) в регионах с недостаточно развитым сухопутными видами транспорта. Для пассажирских перевозок исп-ся в районах протекания рек, но в основном как туристические и экскурсионные круизы. В России получил развитие в районах Сибири и Дальнего Востока, районах с неразвитой автомобильно-железнодорожной сетью, основной недостаток- сезонность работы.

Воздушный транспорт: Предназначен для перевозки пассажиров на средние и дальние расстояния. Для перевозки грузов экономически нецелесообразен, но применяется для срочных скоропортящихся, особо ценных грузов. Имеет целый ряд специфических особенностей применения: патрулирование дорог и границ; скорая медицинская помощь; горно - спасательная служба; пожарная авиация; нефте и геологоракзведка; аэрофотосъемка и т.п.

Трубопроводный транспорт: Применяется для перевозки жидких грузов и очень узкой номенклатуры твердых грузов. Трубопровод представл. Собой трубу различного диаметра, кот. явл- ся одновременно и подвижным составом и путем, по кот. груз движет. Груз дви 100%-перевозка газов. Экологический вид транспорта. Самая дешевая себестоимость перевозок. Самые высокие темпы развития. (В перспективе возможно использование как пассажирского транспорта).Промышленный транспорт: Это совокупность транспортных средств, сооружений,

путей промышленных предприятий. Предназначен для обслуживания производственного процесса по перемещению сырья, топлива, полуфабрикатов и готовой продукции. Городской транспорт: Предназначен для обеспечения жизнедеятельности города, перевозит грузы и пассажиров в городе и пригороде (50км). Состоит из нескольких видов транспорта. Задача гор. тр-та обеспечивает доставку пассажиров с макс возможными удобствами, при мин времени на перемещение и затратах средств.

Космический транспорт: Для исследовательских целей и специального рода работ в космосе, для космических туристов. Электронный транспорт: Для передачи электроэнергии и информации.

Продукция транспорта и ее измерители

В отличие от др. отраслей в эк-ке, имеющих материально-вещественную природу, продукция тр-й отрасли – это перемещение грузов и пассажиров во времени и пространстве (транспортная услуга). Тр-я продукция является товаром, производимым хозяйствующими субъектами тр-та (тр-ми организациями) и реализуется в различных сегментах рынка транспортных услуг. Рынок транспортных усл. явл-ся разновидностью товарного рынка.

Особенности тр-й продукции:

.Она не имеет материально-вещественной формы, ее измерить нельзя.

.Она произв. и потребл. одновременно, в одном цикле произв-ва, не накапливается и не сущ. в незавершенном виде