Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации

Лаборатория исследований бюджетной политики

Доклад "Финансовая устойчивость региональных бюджетов"

(подготовленный к "круглому столу" на тему: "О проблемах сбалансированности региональных и местных бюджетов в части

оптимизации расходов")

ОГЛАВЛЕНИЕ

Основные параметры консолидированных бюджетов субъектов Российской Федерации 3

Итоги исполнения консолидированных региональных бюджетов в 2014 г 3

Особенности исполнения консолидированных региональных бюджетов за 8 месяцев 2015 г 24

Основные направления решения задачи повышения сбалансированности региональных бюджетов 29

Механизмы реализации бюджетной политики на региональном уровне 29

Бюджетные полномочия и бюджетные ограничения 33

Разграничение полномочий между уровнями публичной власти 36

Основные параметры консолидированных бюджетов субъектов Российской Федерации

И то г и ис по л не ния ко нс о л ид ир о в а нных р е г ио нал ь ных б ю д же то в в 2 01 4 г .

1. Анализ основных параметров консолидированных бюджетов субъектов Российской Федерации

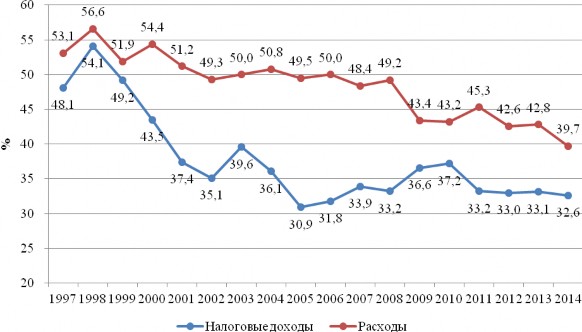

Основные тенденции в отношениях между различными уровнями власти находят свое отражение в структуре доходов и расходов консолидированного бюджета Российской Федерации. На рис. 1 представлены данные, отражающие долю налоговых доходов и расходов субъектов Российской Федерации в соответствующих показателях консолидированного бюджета России.

Примечание: Расчеты по регионам Крымского федерального округа не производились.

Источник: Федеральное казначейство, расчеты авторов.

Рис. 1. Доля налоговых доходов и расходов субнациональных бюджетов в консолидированном бюджете России в 1997-2014 гг.

В 2014 г. произошло небольшое уменьшение доли налоговых доходов субнациональных бюджетов в консолидированном бюджете Российской Федерации с 33,1% в 2013 г. до 32,6% в 2014 г. При этом доля расходов за аналогичный период уменьшилась более значительно: с 42,8 до 39,7% (без учета расходов Крымского федерального округа). Снижение доли расходов субнациональных бюджетов в общем объеме расходов консолидированного бюджета Российской Федерации объясняется во многом опережающим

ростом расходов федерального бюджета (на 11,4% в номинальном выражении). Прежде всего, выросли расходы федерального бюджета на национальную оборону (на 17,9%) и национальную экономику (на 65,6%). Расходы субнациональных бюджетов за тот же период выросли всего на 4,6% (без учета расходов Крымского федерального округа).

Рассмотрим более подробно доходную часть субнациональных бюджетов. Динамика основных компонентов доходов консолидированных бюджетов субъектов Российской Федерации представлена в табл. 1.

Таблица 1

Доходы консолидированных бюджетов субъектов Российской Федерации в 2008-2014 гг. (в млрд руб.)

Объем доходов (в номинальном выражении), млрд руб. |

Реальный прирост, % | |||||||||||

200 8 |

200 9 |

201 0 |

2011 |

2012 |

201 3 |

201 4 |

200 9/2 008 |

201 0/2 009 |

201 4/2 008 |

201 4/2 009 |

201 4/2 013 | |

Доходы всего |

6 196 |

5 924 |

6 537 |

7 644 |

8 064 |

8 165 |

8 743 |

- 12, 1 |

1,4 |

- 11, 2 |

1,1 |

- 3,9 |

Налогов ые и неналого вые доходы |

4 912 |

4 243 |

4 980 |

5 827 |

6 385 |

6 588 |

7 141 |

- 20, 6 |

7,9 |

- 8,5 |

15, 3 |

- 2,7 |

в т ч. налоговые доходы: |

4 384 |

3 792 |

4 520 |

5 273 |

5 800 |

5 967 |

6 461 |

- 20, 5 |

9,6 |

- 7,2 |

16, 7 |

- 2,8 |

налог на прибыль |

1 752 |

1 069 |

1 520 |

1 928 |

1 980 |

1 720 |

1 962 |

- 43, 9 |

30, 6 |

- 29, 5 |

25, 7 |

2,4 |

НДФЛ |

1 666 |

1 665 |

1 790 |

1 996 |

2 261 |

2 499 |

2 679 |

- 8,1 |

- 1,2 |

1,3 |

10, 2 |

- 3,8 |

налоги на совокупн ый доход |

161 |

152 |

179 |

215 |

272 |

293 |

314 |

- 13, 6 |

8,5 |

22, 6 |

42, 0 |

- 3,7 |

налоги на имуществ о |

493 |

570 |

628 |

678 |

785 |

901 |

955 |

6,1 |

1,4 |

21, 9 |

14, 9 |

- 4,8 |

акцизы |

189 |

246 |

327 |

372 |

442 |

491 |

479 |

19, 2 |

22, 5 |

59, 2 |

33, 6 |

- 12, |

Объем доходов (в выражении), млрд руб. |

ном |

инальном |

Реальный при |

рост, |

% | |||||||

200 8 |

200 9 |

201 0 |

2011 |

2012 |

201 3 |

201 4 |

200 9/2 008 |

201 0/2 009 |

201 4/2 008 |

201 4/2 009 |

201 4/2 013 | |

5 | ||||||||||||

Трансфе рты |

1 131 |

1 486 |

1 398 |

1 644 |

1 624 |

1 515 |

1 545 |

20, 7 |

- 13, 5 |

- 14, 0 |

- 28, 8 |

- 8,5 |

Прочие доходы |

153 |

195 |

159 |

173 |

56 |

62 |

57 |

17, 4 |

- 25, 1 |

- 76, 3 |

- 79, 8 |

- 16, 4 |

Примечание: Расчеты по регионам Крымского федерального округа не производились.

Источник: Федеральное казначейство, расчеты авторов.

Как видно из данных табл. 1, в целом доходы консолидированных бюджетов субъектов Российской Федерации снизились в 2014 г. по отношению к уровню 2013 г. на 3,9% в реальном выражении. На снижение в реальном выражении общего уровня доходов в 2014 г. оказало влияние замедление темпов экономического роста и отставание номинальных темпов роста основных доходных источников от уровня инфляции1. Из всех основных источников доходов в 2014 г. только поступления налога на прибыль в реальном выражении показали положительный темп прироста в

2,4% к уровню прошлого года. При этом другой основной источник налоговых доходов – НДФЛ – в 2014 г., напротив, снизился на 3,8% в реальном выражении. В результате несколько изменилась структура основных налогов: доля налога на прибыль в общем объеме налоговых доходов увеличилась с 28,8 до 30,2%, а доля НДФЛ немного снизилась с 41,9% до 41,3%. Рост поступлений налога на прибыль во многом связан с эффектом «низкой базы» 2013 г., при этом даже в номинальном выражении объем поступлений ниже уровня 2012 г. (1 962 и 1 980 млрд руб. соответственно). В части НДФЛ важно отметить, что в 2014 г. впервые за несколько лет снизились реальные располагаемые доходы населения (на 1% к уровню 2013 г.), что и послужило во многом причиной того, что поступления по НДФЛ в 2014 г. впервые с 2011 г. снизились (в реальном выражении).

Можно также отметить неравномерную внутригодовую динамику поступлений основных налоговых доходов. Так, помесячные поступления по

![]()

1 Так, если в 2010 г. рост ВВП России составил 4,5%, в 2011 г. –4,3%, то в 2012 г. темп роста сократился до 3,4%, в 2013 г. – до 1,3%, а в 2014 г. – 0,6%. При этом в 2014 г. уровень инфляции составил 11,4%, что явилось максимумом за рассматриваемый период 2010-2014 гг.

налогу на прибыль в октябре-ноябре 2014 г. снизились соответственно на 22,8% и на 26,7% в номинальном выражении по отношению к уровню соответствующих периодов 2013 г., также снижение поступлений по данному налогу отмечалось в январе 2014 г. (-12,7%). В ноябре 2014 г. также было отмечено резкое замедление поступлений по другому основному источнику дохода – НДФЛ. В декабре рост поступлений доходов в целом восстановился, прежде всего, за счет налога на прибыль. Таким образом, в случае дальнейшего ухудшения ситуации в экономике можно ожидать негативную динамику основных налогов – НДФЛ и налога на прибыль, которые во многом определяют уровень доходов недотационных и низкодотационных регионов (в высокодотационных субъектах РФ ситуация в большей степени определяется динамикой трансфертов из федерального бюджета).

Определенное влияние на снижение общего уровня доходов оказало уменьшение поступлений в консолидированные бюджеты субъектов акцизов на нефтепродукты, что было отчасти обусловлено введением нового технического регламента Таможенного союза (в целом поступления акцизов снизились на 12,5% в реальном выражении).

В 2014 г. поступления по неналоговым доходам практически не изменились по сравнению с прошлым годом (снижение в реальном выражении на 1,7%). Однако, несмотря на это, доля данного источника доходов в общей структуре доходов консолидированного бюджета субъектов Российской Федерации даже немного увеличилась – с 7,6 до 7,8%. Крайне важно отметить, что в условиях снижения собственных (налоговых и неналоговых) доходов консолидированных бюджетов субъектов РФ межбюджетные трансферты в 2014 г. снизились более существенно: на 8,5% в реальном выражении. Динамика трансфертов из федерального бюджета подробно рассмотрена в следующем параграфе.

Рассмотрим теперь подробнее ситуацию с поступлениями налоговых и неналоговых доходов в разрезе субъектов Российской Федерации (табл. 2).

Таблица 2

Группировка регионов России в зависимости от изменения основных видов налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации

Изменение основных видов налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации | ||||||

рост более чем на 25% |

рост от 10 до 25% |

рост менее чем на 10% |

снижение менее чем на 10% |

снижение от 10 до 25% |

снижение более чем на 25% | |

в номинальном выражении | ||||||

Налоговые и неналоговые доходы, всего |

5 |

9 |

62 |

5 |

1 |

0 |

Налог на прибыль |

19 |

15 |

20 |

16 |

11 |

1 |

НДФЛ |

0 |

6 |

74 |

2 |

0 |

0 |

в реальном выражении | ||||||

Налоговые и неналоговые доходы, всего |

1 |

5 |

5 |

63 |

8 |

0 |

Налог на прибыль |

9 |

12 |

12 |

20 |

25 |

4 |

НДФЛ |

0 |

0 |

2 |

78 |

2 |

0 |

Примечания: 1) Архангельская область и Ненецкий АО представлены в расчетах как один субъект Российской Федерации. 2) Расчеты по регионам Крымского федерального округа не производились.

Источник: Федеральное казначейство, расчеты авторов.

Как видно из представленных данных, в большей части российских регионов ситуация с собственными доходами субнациональных бюджетов остается напряженной (как и в 2013 г.2). Так, в 2014 г. снижение собственных доходов субнациональных бюджетов в реальном выражении, было зафиксировано в 71 регионе, в 63 из них сокращение находилось в пределах 10%. Несмотря на общее улучшение поступлений по налогу на прибыль в целом по стране, в 4 регионах снижение по данному источнику составило

![]()

2 В 2013 г. в 51 субъекте Российской Федерации было снижение в реальном выражении собственных доходов. За этот же период поступления по налогу на прибыль более чем на 25% в реальном выражении снизились в 23 регионах. При этом поступления по НДФЛ увеличились практически во всех регионах.

более 25% в реальном выражении: Белгородская область (-25,9%), Калужская область (-27,7%), Республика Карелия (-25%), Республика Бурятия (-39,1%). В целом снижение налога на прибыль в реальном выражении наблюдалось в 49 регионах. В остальных 33 регионах был зафиксирован рост в реальном выражении, при этом в 9 субъектах РФ рост более чем на 25%: Липецкая область (28,2%), Калининградская область (57%), Ленинградская область (53,9%), Республика Мордовия (201,9%), Тюменская область (39,4%), Ханты- Мансийский АО (61,2%), Республика Саха (Якутия) (42,3%), Сахалинская область (109,8%) и Чукотский АО (59,9%). В результате роста поступлений налога на прибыль в Сахалинской области региону удалось увеличить собственные доходы более чем на 25% (55,1%), что явилось исключением из общей ситуации по стране. По НДФЛ основная часть регионов (78) зафиксировала снижение в пределах 10%. Рост наблюдался только в Самарской (0,2%) и Тамбовской областях (2%).

Проанализируем далее изменения, которые произошли уже в расходной части консолидированных бюджетов субъектов Российской Федерации в 2014 г. (табл. 3). В целом совокупные расходы снизились по сравнению с уровнем 2013 г. как в реальном выражении (-4,7%), так и долях ВВП (на 0,12 п.п. с 13,30 до 13,18%).

Таблица 3

Расходы консолидированного бюджета субъектов Российской Федерации в 2013–2014 гг.

% к итогу |

% ВВП |

Прирост, в % | ||||

в номинал ьном выражен ии |

в реальн ом выраж ении | |||||

201 3 |

2014 |

201 3 |

2014 | |||

Общегосударственные вопросы |

6,2 |

6,2 |

0,82 |

0,81 |

5,8 |

-5,1 |

Национальная безопасность и правоохранительная деятельность |

1,2 |

1,1 |

0,16 |

0,15 |

0,4 |

-9,8 |

Национальная экономика, в т.ч.: |

19,6 |

18,8 |

2,61 |

2,48 |

1,6 |

-8,8 |

Сельское хозяйство и рыболовство |

3,4 |

3,0 |

0,45 |

0,39 |

-7,0 |

-16,5 |

Транспорт |

3,4 |

4,1 |

0,45 |

0,54 |

29,4 |

16,2 |

Дорожное хозяйство (дорожные фонды) |

8,3 |

7,6 |

1,10 |

1,00 |

-3,1 |

-13,0 |

Другие вопросы в области национальной экономики |

2,5 |

2,3 |

0,33 |

0,31 |

1,4 |

-9,0 |

Жилищно-коммунальное хозяйство |

10,2 |

9,6 |

1,36 |

1,27 |

-0,1 |

-10,4 |

Охрана окружающей среды |

0,3 |

0,3 |

0,04 |

0,04 |

2,5 |

-8,0 |

Образование, в т.ч.: |

26,5 |

26,2 |

3,53 |

3,45 |

5,1 |

-5,7 |

Дошкольное образование |

6,7 |

7,0 |

0,90 |

0,92 |

10,3 |

-1,0 |

Общее образование |

15,0 |

15,0 |

1,99 |

1,97 |

6,1 |

-4,8 |

Среднее профессиональное образование |

1,6 |

2,1 |

0,21 |

0,27 |

36,8 |

22,8 |

Другие вопросы в области образования |

1,6 |

1,4 |

0,22 |

0,19 |

-8,0 |

-17,4 |

Культура, кинематография |

3,3 |

3,4 |

0,44 |

0,45 |

10,6 |

-0,7 |

Здравоохранение |

14,2 |

13,9 |

1,89 |

1,83 |

3,7 |

-6,9 |

Социальная политика |

14,9 |

15,1 |

1,98 |

1,99 |

7,8 |

-3,2 |

Физическая культура и спорт |

1,9 |

2,0 |

0,26 |

0,27 |

11,6 |

0,2 |

Средства массовой |

0,5 |

0,5 |

0,06 |

0,06 |

4,7 |

-6,1 |

Прирост, в % | ||||||

% к итогу |

% ВВП |

в |

в | |||

201 3 |

2014 |

201 3 |

2014 |

ьном выражен ии |

ом выраж ении | |

информации |

||||||

Обслуживание государственного и муниципального долга |

1,0 |

1,3 |

0,14 |

0,17 |

33,5 |

19,8 |

Расходы – всего |

100, 0 |

100, 0 |

13,3 0 |

13,1 8 |

6,2 |

-4,7 |

номинал

реальн

Источник: Федеральное казначейство, расчеты авторов.

Анализируя изменения расходов региональных бюджетов по отдельным направлениям, можно отметить следующее. Наибольшее снижение расходов в 2014 г. по сравнению с уровнем предшествующего года произошло по разделу «Жилищно-коммунальное хозяйство» (-0,1% в номинальном и - 10,4% в реальном выражении). В результате доля расходов на жилищно- коммунальное хозяйство в общей сумме расходов по итогам года снизилась с 10,2 до 9,6%. Основная причина снижения расходов была обусловлена снижением инвестиционных расходов регионов (подробнее об инвестициях ниже). В целом снижение расходов в реальном выражении можно наблюдать по всем разделам, за исключением расходов на физическую культуру и спорт (0,2%), а также на обслуживание государственного и муниципального долга (19,8%). Положительная динамика расходов на физическую культуру и спорт обусловлена, в том числе, необходимостью финансирования объектов инфраструктуры в рамках подготовки к чемпионату миру по футболу в 2018 г. Расходы по обслуживанию государственного и муниципального долга выросли в связи с ростом объема государственного и муниципального долга на 20,2 и 8,4% соответственно (подробнее о долге см. в параграфе 3). Прежде всего, в 2014 г. увеличился объем коммерческой задолженности у регионов (на 28,6% по сравнению с объемом долга на конец 2013 г.), а вместе с этим и расходы на обслуживание относительно дорогой задолженности как в общей структуре расходов (с 1,0 до 1,3%) так и в долях ВВП (на 0,03 п.п. – с 0,14 до 0,17% ВВП).

В целом в номинальном выражении выросли расходы по всем разделам, за исключением жилищно-коммунального хозяйства. Вместе с этим на уровне подразделов динамика расходов не была столь однозначной. Так расходы на

«Сельское хозяйство и рыболовство», а также «Дорожное хозяйство (дорожные фонды)» снизились не только в реальном (на 16,5 и 13,0%), но и в номинальном выражении (на 7,0 и 3,1%). Снижение расходов по разделу

«Национальная экономика» в реальном выражении на 8,8% было

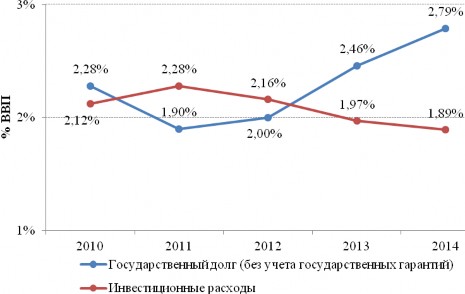

обусловлено, прежде всего, снижением инвестиционных расходов по всем основным направлениям. В последние годы наметилась устойчивая тенденция к снижению государственных инвестиций в регионах (см. рис. 2).

Источник: Федеральное казначейство, Минфин России, Росстат, расчеты авторов.

Примечание: Под инвестиционными расходами понимаются операции, соответствующие статьям 310-330, 530 классификатора операций сектора государственного управления (КОСГУ).

Рис. 2. Государственный долг и инвестиционные расходы субъектов Российской Федерации в 2010-2014 гг.3

Начиная с 2012 г. происходит снижение инвестиционных расходов и увеличение государственного долга в долях ВВП. Так с 2011 по 2014 гг. государственный долг вырос с 1,9 до 2,8% ВВП, а инвестиционные расходы, напротив, уменьшились с 2,4 до 1,9% ВВП. В результате получается, что связи между уровнем инвестиционных расходов и объемом долга не существует и как минимум часть новых заимствований направляется на текущие расходы. Использование заемных источников финансирования для решения текущих задач приводит к переносу бремени долга на будущие поколения. Снижение инвестиционных расходов в краткосрочном периоде, особенно в непростой экономической ситуации, на практике является обычной мерой с позиции управления общественными финансами в целях обеспечения большей сбалансированности бюджета. На развитие

![]()

3 Необходимо отметить, что в использовании данных в разрезе КОСГУ, есть определенные проблемы, поскольку часть расходов, которые должны относится к инвестиционным, могут проходить по статье

общественной инфраструктуры краткосрочное снижение объема финансирования не оказывает существенного влияния. Однако в долгосрочной перспективе сокращение инвестиционных расходов может привести к серьезному отставанию в развитии инфраструктуры и в конечно счете в экономическом развитии территорий.

Представляется важным также рассмотреть динамику основных параметров (а не только расходов) консолидированных бюджетов субъектов Российской Федерации в долях ВВП (см. табл. 4).

Таблица 4

Динамика доходов и расходов консолидированного бюджета субъектов Российской Федерации в 2007-2014 гг., в % ВВП

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 | |

Доходы |

15,02 |

15,27 |

14,12 |

13,66 |

12,98 |

12,33 |

12,32 |

в том числе: |

|||||||

Налог на прибыль |

4,24 |

2,76 |

3,28 |

3,44 |

3,19 |

2,60 |

2,96 |

НДФЛ |

4,04 |

4,29 |

3,87 |

3,57 |

3,64 |

3,78 |

4,05 |

Трансферты из ФБ |

2,65 |

3,81 |

2,98 |

2,58 |

2,32 |

2,29 |

2,18 |

Расходы |

15,15 |

16,12 |

14,33 |

13,72 |

13,42 |

13,30 |

12,98 |

Дефицит (-)/ Профицит (+) |

-0,13 |

-0,85 |

-0,22 |

-0,06 |

-0,45 |

-0,97 |

-0,66 |

Справочно: ВВП, млрд руб. |

41 277 |

38 807 |

46 309 |

55 967 |

62 147 |

66 194 |

70 976 |

Примечание: Данные за 2014 г. без учета Крымского федерального округа.

Источник: Федеральное казначейство, Росстат, расчеты авторов.

На рассматриваемом периоде 2008-2014 гг. в долях ВВП наибольший объем как доходов, так и расходов консолидированных региональных бюджетов был зафиксирован в 2009 г. При этом важно сразу оговориться, что здесь играет роль еще и резкое падение номинального ВВП в 2009 г. (именно для исключения данного эффекта динамика основных показателей бюджетов в табл. 1 в начале параграфа приведена в реальном выражении). Тем не менее, рост доходов в 2009 г. отражает существенное увеличение трансфертов из федерального центра регионам (с 2,7 до 3,8% ВВП), а рост расходов обусловлен реализацией мер антикризисной программы (как федерального – через субсидии и субвенции, так и регионального уровня). Однако, как видно из табл. 1 доходы региональных бюджетов упали в 2009 г. на 12% в реальном выражении к уровню предыдущего года. Таким образом, более корректно за базу сравнения брать в целом докризисный 2008 г. (кризисные тенденции в бюджетной сфере стали заметны лишь в последние месяцы 2008 г.).

Из данных табл. 4 видно, что если поступления НДФЛ в 2014 г. достигли в долях ВВП докризисных значений 2008 г., объемы двух других наиболее значимых доходных источников – налога на прибыль и межбюджетных трансфертов – существенно уступают уровням 2008 г. (особенно по налогу на прибыль). При этом объем расходов также значительно меньше: 13% ВВП в 2014 г. при 15,2% ВВП в 2008 г. Однако как уже было указано выше, это достигнуто во многом за счет снижения инвестиционных расходов, что вызывает серьезную обеспокоенность. Можно также сравнить финансовое положение консолидированных региональных бюджетов в 2014 г. с ситуацией 2011 г., когда в условиях посткризисного восстановления экономики в целом субнациональные бюджеты были сведены практически без дефицита. В этом случае видно, что за период 2012-2014 гг. доходы регионов упали на 1,3 п.п. ВВП, тогда как расходы удалось снизить лишь на 0,7 п.п. ВВП, что и привело к образованию общего дефицита региональных бюджетов. При этом общая сумма двух основных источников налоговых доходов в 2014 г. оказалась как раз на уровне 2011 г. – 7% ВВП (за счет увеличения поступлений НДФЛ и снижения налога на прибыль в долях ВВП за рассматриваемый период). В то же время объем межбюджетных трансфертов снизился на 0,4 п.п. ВВП, что и явилось в итоге основным фактором снижения общей суммы доходов субъектов РФ в долях ВВП.

Рассмотрим подробнее ситуацию, сложившуюся с результатом исполнения консолидированных бюджетов субъектов РФ (дефицит/профицит) в разрезе отдельных регионов (см. табл. 5).

Таблица 5

Исполнение (дефицит/профицит) консолидированных бюджетов субъектов Российской Федерации в 2008–2014 гг.

![]()

Год Количество субъектов РФ, исполнивших бюджет с

![]()

4 Кроме этого, данному региону удалось уменьшить объем государственного долга на 55,6% по сравнению с уровнем долга на 1 января 2014 г.

дефицитом |

профицитом | |

2008 |

45 |

39 |

2009 |

62 |

21 |

2010 |

63 |

20 |

2011 |

57 |

26 |

2012 |

67 |

16 |

2013 |

78 |

5 |

20141) |

74 |

9 |

Примечание: 1) Без учета регионов Крымского федерального округа.

Источник: Федеральное казначейство, расчеты авторов.

Данные табл. 5 говорят о том, что ситуация со сбалансированностью консолидированных бюджетов субъектов Российской Федерации осталась в 2014 г. практически на уровне 2013 г. Если тогда было 78 регионов, исполнивших свой бюджет с дефицитом, то в 2014 г. таких насчитывалось

При этом в 2014 г. свели свой бюджет с дефицитом 5 субъектов РФ, которые в 2013 г. имели профицит (Московская область, г. Санкт-Петербург, Карачаево-Черкесская Республика, Чеченская Республика, Камчатский край). При этом в 3 из 5 рассматриваемых регионов наблюдался рост расходов темпами, превышающими среднероссийский уровень (4,6% в номинальном выражении)5. Таким образом, возникает вопрос оправданности наращивания расходов такими темпами при условии, что бюджет в итоге был сведен с дефицитом.

В целом можно говорить о том, что в 2014 г. сохранилась напряженная ситуация с исполнением консолидированных бюджетов субъектов РФ. Несмотря на некоторое снижение объема расходов, объем доходов не позволил в целом сбалансировать региональные бюджеты. Одним из основных факторов стагнации объема региональных доходов за последние годы стала динамика трансфертов, выделяемых из федерального бюджета. Этот компонент доходов консолидированных бюджетов субъектов РФ рассмотрен подробнее в следующем параграфе.

5 Без учета расходов регионов Крымского федерального округа.

Финансовая помощь из федерального бюджета

Общий объем межбюджетных трансфертов, перечисленных в консолидированные бюджеты субъектов РФ, в 2014 г. по сравнению с 2013 г. сократился в реальном выражении на 3,1% (см. табл. 6).

Таблица 6

Трансферты субъектам Российской Федерации из федерального бюджета в 2008-2009 гг. и 2013-2014 гг.

2008

2009

2013

2014

Прирост в 2014 г. к

уровню 2013 г., %

млр д руб.

%

к ито гу

млрд руб.

% к ито гу

млр д руб.

% к ито гу

млр д руб.

% к ито гу

ном инал ьны й

реа льн ый

Трансферты регионам, всего

1

094,

7

100

,0

1

480,3

100,

0

1

487,

9

100,

0

1

607,

0

100,

0

8,0

-3,1

Дотации

390,

4

35,

7

578,3

39,1

609,

1

40,9

774,

7

48,2

27,2

14,2

В том числе:

дотации на

328,

6

30,

0

374,0

25,3

418,

8

28,1

439,

8

27,4

5,0

-5,7

выравнивани

е бюджетной обеспеченнос

ти

дотации на

46,0

4,2

191,9

13,0

177,

8

12,0

334,

9

20,8

88,3

69,1

поддержку

мер по

обеспечению сбалансирова

нности

бюджетов

Субсидии

435,

9

39,

8

530,0

35,8

515,

6

34,7

409,

9

25,5

-20,5

- 28,6

В том числе:

2008

2009

2013

2014

Прирост в 2014 г. к

уровню 2013 г., %

млр д руб.

%

к ито гу

млрд руб.

% к ито гу

млр д руб.

% к ито гу

млр д руб.

% к ито гу

ном инал ьны й

реа льн ый

субсидии на развитие национально й экономики

181,

2

16,

5

214,3

14,5

268,

3

18,0

241,

9

15,1

-9,8

- 19,1

Субвенции

153,

2

14,

0

284,4

19,2

273,

7

18,4

308,

2

19,2

12,6

1,1

Иные межбюджетн ые трансферты

115,

2

10,

5

87,6

5,9

89,5

6,0

114,

2

7,1

27,7

14,6

Источник: Федеральное казначейство, расчеты авторов.

По отдельным видам трансфертов наблюдалась разнонаправленная динамика, что привело к изменению структуры финансовой помощи. Так, увеличение объемов в 2014 г. по сравнению с уровнем 2013 г. можно наблюдать по таким видам трансфертов как дотации (прирост на 14,2% в реальном выражении), иные межбюджетные трансферты (далее иные МБТ – на 14,6%) и субвенции (на 1,1%). При этом динамика отдельных компонентов внутри одного типа трансфертов не была одинаковой. Так, общий объем дотаций вырос, прежде всего, за счет дотаций на поддержку мер по обеспечению сбалансированности бюджетов (рост на 69,1%). Столь резкий рост дотаций был обусловлен расходами, связанными с реализацией государственной подпрограммы «Поддержание устойчивого исполнения бюджетов субъектов Российской Федерации и местных бюджетов» (49,5% от общей суммы дотаций на сбалансированность (165,9 млрд руб.)), а также на частичную компенсацию дополнительных расходов на повышение оплаты труда работников бюджетной сферы (35,8% (120 млрд руб.)), что связано с необходимостью выполнения положений Указов Президента РФ от 7 мая 2012 г. При этом дотации на выравнивание бюджетной обеспеченности, напротив, снизились в 2014 г. на 5,7% в реальном выражении к уровню 2013 г. При этом в целом доля дотаций в общем объеме трансфертов увеличилась с 40,9% в 2013 г. до 48,2% в 2014 г. С одной стороны, увеличение доли нецелевых трансфертов в общем объеме трансфертов способствует повышению самостоятельности регионов в проведении социально- экономической политики. Однако с другой стороны, дотации, направленные

на компенсацию расходов по оплате труда работников бюджетной сферы по своему экономическому содержанию являются скорее субститутом субсидий. Соответственно существенное повышение доли дотаций и снижение доли субсидий (с 34,7 до 25,5%) нельзя рассматривать как существенный шаг в сторону повышения финансовой автономии регионов. И в целом увеличение доли дотаций на поддержку мер по обеспечению сбалансированности бюджетов является негативным фактором, так как их предоставление осуществляется на значительно менее прозрачных принципах, чем распределение дотаций на выравнивание бюджетной обеспеченности.

Субсидии оказались единственным видом межбюджетных трансфертов, которые снизились в 2014 г. как в номинальном, так и реальном выражении (на 20,5 и 28,6% соответственно). Субсидии, прежде всего, снизились в рамках снижения расходов, связанных с поддержкой национальной экономики (на 19,1%). Положительная динамика субвенций и иных МБТ (рост на 1,1 и 14,6% соответственно в реальном выражении к уровню 2013 г.) также повлияла на структуру трансфертов. Так доля субвенций увеличилась с 18,4 до 19,2%, а иных МБТ с 6 до 7,1% в общем объеме межбюджетных трансфертов.

При анализе процесса выделения федеральным центром трансфертов регионам важно рассмотреть влияние федеральной помощи на дифференциацию доходов субъектов Российской Федерации, оценив выравнивающие свойства финансовой помощи из федерального бюджета (табл. 7).

Таблица 7

Коэффициент вариации доходов консолидированных региональных бюджетов (на душу населения с учетом индекса бюджетных расходов) в 2008-2014 гг., %

Год

Налоговые доходы

Налоговые доходы и дотации на

выравнивание бюджетной обеспеченности

Налоговые

доходы, дотации, субсидии

2008

90,6

80,4

71,5

2009

78,3

66,5

54,5

2010

74,2

63,9

57,8

2011

77,8

68,4

61,6

2012

66,1

57,8

51,9

2013

63,7

55,3

48,1

2014

59,0

51,2

49,9

Примечание: Расчеты по регионам Крымского федерального округа не производились.

Источник: Федеральное казначейство, Минфин России, расчеты авторов.

Как видно из данных табл. 7, в 2014 г. продолжилась тенденция по снижению дифференциации доходов субнациональных бюджетов. Коэффициент вариации налоговых доходов консолидированных бюджетов субъектов РФ снизился с 63,7% в 2013 г. до 59% в 2014 г. После выделения дотаций на выравнивание бюджетной обеспеченности коэффициент вариации доходов региональных бюджетов снизился до 51,2% в 2014 г. Если же рассматривать результат после выделения всех дотаций и субсидий, то здесь важно отметить, что их выделение стало менее эффективным с точки зрения снижения уровня дифференциации бюджетной обеспеченности регионов: соответствующий коэффициент вариации незначительно вырос в 2014 г. до 49,9% (48,1% в 2013 г.). В итоге в условиях снижения двух первых коэффициентов вариации, разница между ними существенно сократилась.

Важно отметить, что начиная с 2010 г. наблюдается постепенное снижение общего объема трансфертов, выделяемых субнациональным бюджетам (рис. 4). В реальном выражении объем трансфертов имеет тенденцию к снижению. Если в 2008 г. было выделено 1094,1 млрд руб., то в 2014 г. – 1077,4 млрд руб., а к 2017 г. сумма трансфертов может составить уже 897,6 млрд руб. (в ценах 2008 г.)6. В среднесрочном периоде (с 2014 по 2017 гг.) следует ожидать снижение субсидий (-28,2%), дотаций (-26,8%) и субвенций (- 13,3%). Только иные межбюджетные трансферы должны вырасти в реальном выражении на 84,2%. Наибольшее снижение должно произойти в объемах субсидий. Консолидация и снижение доли субсидий в общем объеме межбюджетных трансфертов из федерального бюджета при одновременном повышении доли и объема выравнивающих дотаций позволило бы улучшить структуру межбюджетных трансфертов, дать регионам больше самостоятельности в проведении собственной бюджетной политики, и, таким образом, повысить эффективность межбюджетных отношений. Но сокращение объемов целевых межбюджетных трансфертов не сопровождается компенсирующим ростом объемов нецелевых трансфертов.

Анализ состояния государственного и муниципального долга

Данные о динамике объемов государственного долга субъектов Российской Федерации и муниципального долга в 2011-2014 гг. представлены в табл. 8. Как видно из приведенных данных, объем долга региональных и муниципальных бюджетов за 2014 г. существенно увеличился. Так, прирост уровня государственного долга субъектов Российской Федерации составил 20,2%, увеличившись с 2,6 до 2,9% ВВП. Как и в предыдущие несколько лет, основной объем заимствования пришелся

![]()

6 Измерение в постоянных ценах позволяет получить более объективную картину, связанную с динамикой межбюджетных трансфертов, поскольку позволяет учесть фактор сокращающегося номинального ВВП, что не приводит к искусственному завышению объема трансфертов (если их рассчитывать в долях ВВП в периоды спада).

только на один месяц – декабрь: рост на 226,9 млрд руб. до 2 089 млрд руб. (прирост 12,8% к предыдущему месяцу). Муниципальный долг за этот же период увеличился на 10,9% (с 282,4 млрд руб. до 313,2 млрд руб.). В целом за год объем муниципального долга вырос на 8,4%.

Таблица 8

Государственный и муниципальный долг субнациональных бюджетов в 2011-2014 гг.

На коне ц 2011 г. |

На конец 2012 г. |

На конец 2013 г. |

На конец 2014 г. | ||||

объе м |

объем |

прирос т |

объе м |

прирос т |

объе м |

прирос т | |

Всего по региональным бюджетам, млрд руб. |

1 171,8 |

1 355, 0 |

15,6 |

1 737,5 |

28,2 |

2 089,0 |

20,2 |

Всего по региональным бюджетам, % ВВП |

2,09 |

2,18 |

4,1 |

2,62 |

28,6 |

2,94 |

12,1 |

Всего по муниципальны м бюджетам, млрд руб. |

215,5 |

245,3 |

13,8 |

288,9 |

17,8 |

313,2 |

8,4 |

Всего по муниципальны м бюджетам, % ВВП |

0,39 |

0,39 |

0,01 |

0,44 |

0,43 |

0,44 |

0,01 |

Источник: Минфин России, Росстат, расчеты авторов.

Следует отметить, что если ранее основная доля регионального долга приходилась только на 2 региона – на город Москва и Московскую область (на 1 января 2011 г. – 40,7%, на 1 января 2012 г. – 29% совокупного регионального долга), то по состоянию на 1 января 2015 г. на них приходилось только 12,7% совокупного объема долга (что на 2,5 п.п. меньше уровня на 1 января 2014 г.). При этом за 2014 г. в данной группе регионов Московская область увеличила объем долга на 22,5% (или на 19 млрд руб.). При этом, рост задолженности обеспечивался в основном накоплением долга

по коммерческим кредитам (с 38 млрд руб. в 2013 г. до 64 млрд руб. в 2014 г.). Город Москва, напротив, снизила объем своего долга за 2014 г. на 57,6%.

На конец 2014 г. основным заемщиками (по объемам накопленного долга более 100 млрд руб.) являлись Московская область (161,7 млрд руб.), Краснодарский край (136,3 млрд руб.) и г. Москва (103,1 млрд руб.).

В целом об увеличении долговой нагрузки во многих субъектах Российской Федерации говорят и данные в региональном разрезе (табл. 9).

Таблица 9

Динамика объемов государственного долга бюджетов субъектов Российской Федерации в 2008-2014 гг.

Количеств о регионов за |

Динамика объема государственного долга субъектов Российской Федерации за соответствующий период (в номинальном выражении), количество субъектов Российской Федерации | ||||||

рост боле е чем на 50% |

рос т от 15 до 50 % |

рост мене е чем на 15% |

без изменени й |

снижени е менее чем на 15% |

снижени е от 15 до 50% |

снижени е более чем на 50% | |

2008 |

21 |

20 |

10 |

3 |

5 |

13 |

10 |

2009 |

37 |

18 |

11 |

4 |

6 |

4 |

2 |

2010 |

30 |

24 |

9 |

1 |

11 |

7 |

0 |

2011 |

21 |

27 |

13 |

1 |

14 |

6 |

0 |

2012 |

18 |

31 |

14 |

0 |

8 |

10 |

1 |

2013 |

31 |

36 |

8 |

0 |

6 |

1 |

0 |

2014 |

12 |

44 |

18 |

0 |

5 |

1 |

2 |

Примечания: 1) Расчеты по регионам Крымского федерального округа не производились; 2) Архангельская область и Ненецкий автономный округ представлены как один субъект РФ.

Источник: Минфин России, расчеты авторов.

За 2014 г. в 74 из 82 субъектов Российской Федерации (без учета Крымского ФО) объем государственного долга увеличился, при этом существенный рост объема долга (более чем на 15%) наблюдался в 56 регионах. В 12 субъектах Российской Федерации наблюдалось увеличение долга более чем на 50%, в том числе в Пермском крае (2184,6%), Иркутской области (273,8%), Магаданской области (153,6%), Ростовской области (79,2%) и Камчатском крае (65,8%).

Особую обеспокоенность вызывают те регионы, которые за 2014 г. не только существенным образом нарастили объем долга, но и значительно

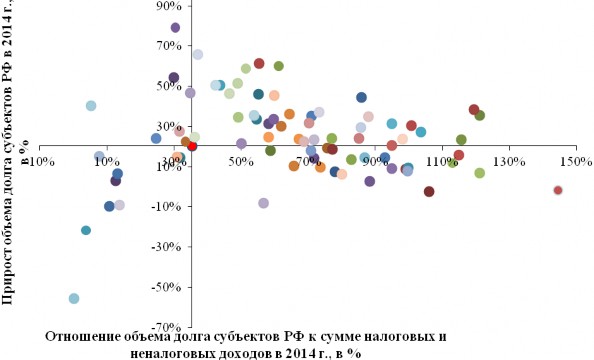

увеличили долговую нагрузку, представляющую собой отношение объема государственного долга к уровню налоговых и неналоговых доходов субъекта Российской Федерации (рис. 3).

Источник: Федеральное казначейство, Федеральный закон от 1 декабря 2014 г. № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период до 2016 и 2017 годов», расчеты авторов.

Примечания: 1) Пересечение осей происходит в точке, где долговая нагрузка и прирост объема долга субъектов Российской Федерации за 2014 г. принимает среднероссийские значения (38,4 и 20,2%, соответственно); 2) На рисунке не отражены: Пермский край (16,7%, 2184,6%), Иркутская область (14,4%, 273,8%), Магаданская область (52,2%, 153,6%); 3) Расчеты по регионам Крымского федерального округа не производились.

Рис. 3. Долговая нагрузка и изменение государственного долга субъектов Российской Федерации в 2014 г.

Из рис. 3 видно, что в 40 из 82 субъектов Российской Федерации в 2014 г. прирост государственного долга и долговая нагрузка были выше, чем в среднем по России. Следует отметить, что в 10 субъектах Российской Федерации уровень долговой нагрузки оказался больше, чем объем налоговых и неналоговых доходов: Белгородская область (106,1%), Костромская область (121,1%), Смоленская область (115,6%), Республика Карелия (119,3%), Астраханская область (100,8%), Республика Северная Осетия – Алания (114,9%), Республика Ингушетия (113%), Карачаево- Черкесская Республика (103,6%), Республика Мордовия (121,1%), Чукотский

АО (144,4%). В 2013 г. таких регионов было 7. Несмотря на общую тенденцию к наращиванию долга, в отдельных регионах с наиболее высоким уровнем долговой нагрузки удалось ее несколько снизить, т.е. начать бюджетную консолидацию. Например, Республика Мордовия в 2014 г. снизила уровень долговой нагрузки с 172,1 до 121,1%, Белгородская область

– с 110,3 до 106,1%. В то же время из 7 регионов, у которых по итогам 2013 г. уровень долговой нагрузки оказался выше 100%, в 2014 г. ее увеличили 3 региона: Чукотский АО (с 123 до 144,4%), Республика Ингушетия (с 103,2 до 113%) и Республика Северная Осетия (с 103,2 до 114,9%). Саратовская область и Вологодская область по итогам 2014 г. вышли из группы регионов, имеющих наибольший объем долговых обязательств, однако уровень долговой нагрузки в этих субъектах по-прежнему достаточно высок: 99,7 и 99,8% соответственно.

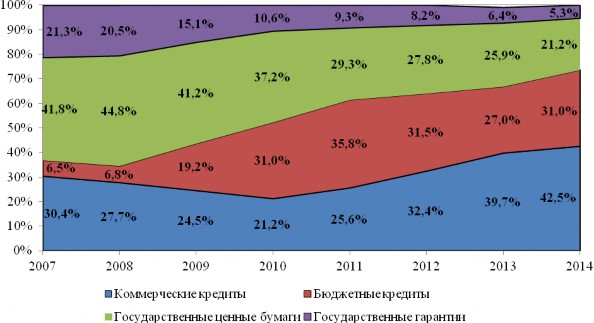

В целом, несмотря на некоторое замедление темпов прироста государственного и муниципального долга, ситуация в данной сфере продолжает ухудшаться. Общий уровень долга субнациональных бюджетов практически достиг уровня 3% ВВП. В большинстве регионов продолжается активное наращивание объемов заимствований, в ряде субъектов РФ долговая нагрузка сохраняется на чрезмерно высоком уровне. Некоторые регионы, уже имевшие высокую долговую нагрузку, не смогли перестроить региональную бюджетную политику и добиться снижения уровня долга. Обеспокоенность вызывает также изменение структуры регионального долга (см. рис. 4).

Источник: Минфин России, расчеты авторов

Рис. 4. Структура регионального долга в 2007-2014 гг., %

Начиная с 2011 г. стало наблюдаться устойчивое увеличение доли коммерческих (банковских) кредитов в общей структуре долга. Существенным недостатком коммерческих кредитов является высокая стоимость их обслуживания по сравнению с бюджетными кредитами. Однако в условиях ограниченности предложения бюджетных кредитов со стороны федерального центра данным инструментом достаточно активно пользовались многие российские регионы. Так, по итогам 2014 г. доля коммерческих кредитов в общем объеме долга в размере более 75% зафиксирована в 11 субъектах РФ.

В целях снижения рисков, связанных с существенным ростом долговой нагрузки в регионах, увеличение объемов предоставления бюджетных кредитов из федерального бюджета в 2014 г. было направлено, в том числе, на рефинансирование коммерческой задолженности, что должно было сдержать рост расходов на обслуживание долга.

если кредит, полученный субъектом Российской Федерации от кредитной организации в 2015 г., предоставлен субъекту Российской Федерации на срок свыше 1 года по переменной ставке, привязанной к ключевой ставке Банка России, увеличенной на более чем на 1,5 п.п. с условием обязательного изменения ставки по кредиту не позднее, чем через 10 календарных дней после изменения ключевой ставки Банка России;

при прогнозируемом в силу независящих от субъекта Российской Федерации причин дефиците консолидированного бюджета субъекта Российской Федерации, который приведет (может привести) к невозможности своевременного осуществления в текущем квартале (текущем финансовом году) выплат по кредиту, полученному субъектом Российской Федерации от кредитной организации, удовлетворяющему определенным условиям;

если объем выплат в текущем финансовом году по кредиту, полученному субъектом Российской Федерации от кредитной организации, не превышает предельного лимита, определенного на текущий финансовый год.

Учитывая общее повышение долговой нагрузки регионов с 15,2% по состоянию на 1 января 2009 г. до 35,4% на 1 января 2015 г., планируемое сокращение общего объема межбюджетных трансфертов в 2015 г. негативно отразится на финансовом состоянии регионов даже в случае увеличения объема предоставленных бюджетных кредитов. Это приведет к

![]()

7 Приказ Минфина России № 41 от 24.02.2015 г. «О предоставлении бюджетам субъектов Российской Федерации из федерального бюджета бюджетных кредитов для частичного покрытия дефицита в целях погашения долговых обязательств субъекта Российской Федерации в виде обязательств по кредитам, полученным субъектами Российской Федерации от кредитных организаций».

необходимости не только дальнейшего сокращения региональных инвестиций в инфраструктуру, но и к сокращению сети государственных и муниципальных учреждений. Сокращение безвозмездной финансовой помощи регионам также существенно ограничит возможности регионов в реализации антикризисных мероприятий. По нашим оценкам, общий объем сокращения бюджетных расходов консолидированных бюджетов субъектов Российской Федерации в 2015 г. по сравнению с 2014 г. может составить до 1% ВВП.

О с об е нно ст и ис по л нения ко нс о л ид ир о ва нных р е г и о н ал ь н ы х б ю д же то в за 8 м е с я ц е в 201 5 г .

Относительно невысокие темпы роста доходов консолидированных бюджетов регионов пока компенсируются еще более низкими темпами роста бюджетных расходов, что пока позволяет держать под контролем уровень государственного долга регионов. Кроме того, антикризисные действия правительства позволили остановить рост коммерческих долгов, хотя и не привели к существенному их сокращению. Несмотря на общую текущую сбалансированность региональных бюджетов велика вероятность переноса существенной части бюджетных расходов на конец финансового года, что приведет к резкому росту государственного долга регионов.

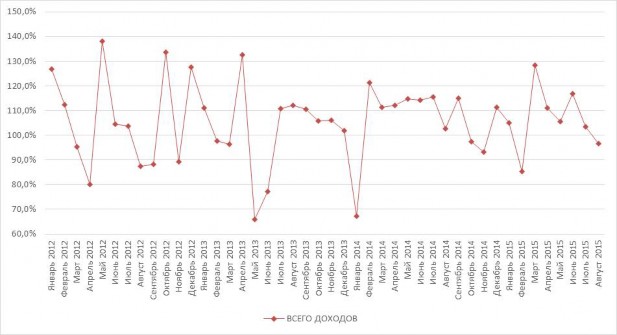

В соответствии с предварительными итогами за 8 месяцев 2015 г. доходы консолидированных бюджетов субъектов Российской Федерации составили 108,1% к аналогичному показателю прошлого года8 (рис. 5), что существенно ниже уровня инфляции за 12 последних месяцев (15,8%).

![]()

8 Здесь и далее в разделе, если не оговорено иное, все данные приведены без учета регионов Крымского федерального округа.

Рис. 5. Темпы роста общего объема доходов консолидированных бюджетов субъектов Российской Федерации, %.

Из общей картины резко выделяется Сахалинская область, рост доходов консолидированного бюджета которой с начала года составил 158,4%, а сама она вышла на четвертое место по его объему, уступая лишь Москве, Санкт-Петербургу и Московской области. Это единственный регион России, бюджетные расходы консолидированного бюджета которого в 3 раза ниже его доходов! Благополучие Сахалинской области базируется на поступлениях налога на прибыль организаций (прежде всего, от предприятий нефтегазового комплекса), который по своему общему объему уступает лишь Москве. Без учета Сахалинской области рост доходов консолидированных бюджетов субъектов Российской Федерации за 8 месяцев 2015 года составляет 107%.

В июле и августе темпы роста доходов консолидированных бюджетов регионов (соответственно 103,5% и 96,7%) находились практически на минимальном уровне с начала года, превышая лишь февральский результат. Как и в начале финансового года, главным драйвером снижения темпов роста доходов в последние два месяца стал налог на прибыль организаций, темпы роста которого в июле-августе по отношению к соответствующему периоду прошлого года составили соответственно 66,6% и 82,5%. Если же брать весь период с начала года, то его нельзя назвать основным тормозом роста региональных доходов, поскольку накопленным итогом за 8 месяцев его рост составил 111% (105,9% без учета Сахалинской области), что в целом соответствует темпам роста общего объема доходов.

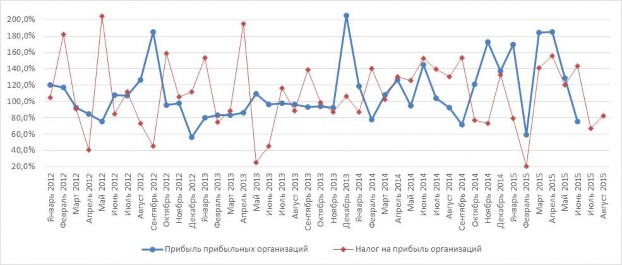

Спрогнозировать динамику поступлений налога на прибыль довольно проблематично в силу резко возросшей с начала текущего финансового года волатильности как самих поступлений, так и базы налогообложения (рис. 6)

Рис. 6. Темпы роста налога прибыли прибыльных организаций, а также налога на прибыль, %.

Провал по налогу на прибыль в июле в значительной степени был компенсирован относительно высокими темпами роста других основных доходных источников (НДФЛ – 110,2%, налог на имущество организаций – 115,1%, межбюджетные трансферты – 150,3%). Впрочем, столь высокие темпы роста указанных доходов не были свойственны им на протяжении 2015 года, и в августе они были гораздо ближе к своим среднегодовым значениям: НДФЛ – 105,5%, налог на имущество организаций – 104,3%, межбюджетные трансферты – 90,6%.

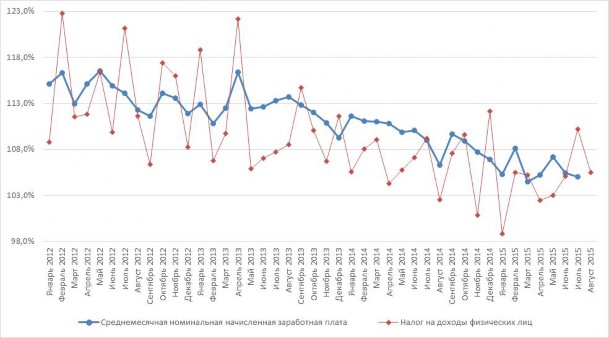

Темпы роста доходов региональных и местных бюджетов до конца текущего финансового года будут определяться текущими трендами указанных доходных источников, которые не оставляют надежд на улучшение финансовой ситуации по текущей: постепенное снижение темпов роста поступлений НДФЛ, наблюдаемое в течение последних полутора лет, вызвано соответствующем трендом общего объема заработной платы (рис. 7) и несмотря на относительную стабильность данного источника доходов, текущие темпы его роста остаются существенно ниже уровня инфляции.

Рис. 7. Темпы роста НДФЛ и среднемесячной номинальной начисленной заработной платы, %.

Кроме того, в соответствии с законом о федеральном бюджете, общий объем межбюджетных трансфертов из федерального бюджета, занимающих около 17% в структуре региональных доходов, сократится до уровня 87,7% от соответствующих значений прошлого года.

Независимо от динамики поступлений налога на прибыль организаций, эти факторы будут тормозить дальнейший рост доходов консолидированных бюджетов субъектов, так как поступления НДФЛ и межбюджетных

трансфертов составляют в общем объеме доходов субфедеральных бюджетов около 45%. Таким образом, до конца года около половины доходов консолидированных бюджетов регионов будут расти темпами, существенно ниже уровня инфляции, что может привести к дальнейшему сокращению темпов роста общего объема доходов региональных и местных бюджетов.

Учитывая текущие темпы роста доходов консолидированных бюджетов субъектов Российской Федерации по итогам первых 8 месяцев 2015 года (108,1) более слабую динамику этого показателя в последних двух отчетных месяцах (соответственно 103,5% и 96,7% в июле и августе), крайне низкий уровень реального объема доходов консолидированных бюджетов субъектов Российской Федерации в 2014 году (12,32% ВВП), близость этого уровня к абсолютному минимальному значению, достигнутому в 2013 году (12,22% ВВП), а также принимая во внимание текущие темпы роста номинального ВВП (104% по итогам первого полугодия), можно ожидать сохранения по итогам 2015 года минимального уровня реальных доходов консолидированных бюджетов регионов.

Что касается расходов, то, несмотря на высокий уровень инфляции, а также необходимость исполнения указов Президента Российской Федерации от 7 мая 2012 года, предусматривающих рост заработной платы широкой категории работников бюджетной сферы, регионы проводят бюджетную политику, направленную на их сокращение. В результате по итогам 8 месяцев 2015 года общий рост расходов консолидированных бюджетов субъектов Российской Федерации составил лишь 104,7%. В арсенал используемых методов входят оптимизация сети учреждений, сокращение инвестиций, а также перенос бюджетных расходов на конец года. Последний инструмент активно применялся 2014 году: при общем росте бюджетных расходов по итогам финансового года на 4,6% рост расходов в декабре составил 2,44 раза. Очевидно, что аналогичные технологии переноса бюджетных расходов на конец года применяются и в текущем году. Возможно, масштаб этого переноса в 2015 году будет несколько меньше, чем в 2014, из-за более высокого текущего уровня исполнения бюджетов по расходам (57,4% от уровня годовых назначений по итогам 8-ми месяцев текущего финансового года против 54,8% годом ранее), но точные его масштабы оценить довольно сложно.

Текущее превышение темпов роста бюджетных доходов над расходами улучшило показатели сбалансированности консолидированных бюджетов субъектов Российской Федерации, и способствовало сдерживанию темпов роста государственного долга: с начала года в абсолютном выражении он вырос лишь на 1,3%. Впрочем, в 2014 году в конце августа размер государственного долга был даже ниже, чем по состоянию на первое января, на 0,6%, что не помешало ему по итогам всего года вырасти на 20,2%. Нечто подобное ожидается и по итогам текущего года.

Если рассматривать изменения в структуре государственного долга регионов в течение 2015 года (с 1 января до 1 сентября), то здесь можно наблюдать некоторое вытеснение кредитов кредитных организаций (доля снизилась с 42,5% до 38,1%) бюджетными кредитами (рост с 31,0% до 36,5%), что сделало обслуживание государственного долга относительно более дешевым.

В контексте же изменения структуры долга за последние 12 месяцев доля коммерческих кредитов практически не изменилась (она даже несколько выросла с уровня 37,8%), а рост доли бюджетных кредитов (с 30,6% до 36,5%) сопровождался снижением доли ценных бумаг (с 24,9% до 20,3%), а также государственных гарантий (снижение доли с 6,7% до 5,1%) (последние можно отнести к государственному долгу лишь очень условно). Таким образом, существенное увеличение общего объема предоставления бюджетных кредитов в 2015 году помогло лишь остановить рост доли дорогих коммерческих кредитов, но не привело к отказу регионов от использования этого инструмента заимствований.

В региональном разрезе ситуация выглядит крайне неоднородно: некоторым регионам в течение 2015 года удалось заместить существенную часть кредитов кредитных организаций бюджетными кредитами (Чувашская Республика, Нижегородская и Кировская области, регионы Северо- Кавказского федерального округа кроме Республики Ингушетия и Чеченской Республики). У других (Ивановская область, Псковская область, Республика Марий-Эл, Удмуртская Республика, Республика Хакасия), напротив, произошло замещение бюджетных кредитов коммерческими. Очевидно, что не все регионы имеют одинаковый доступ к бюджетному кредитованию (возможно, в силу различного отношения к выполнению требований Министерства финансов по их предоставлению).

Основные направления решения задачи повышения сбалансированности региональных бюджетов

Для того чтобы конкретные рекомендации по решению задачи повышения сбалансированности региональных бюджетов были наиболее эффективны, они должны быть связаны общей идеологией, которая обеспечивала бы их непротиворечивость и направленность на решение общей проблемы. Для этого рассмотрим основные развилки, касающиеся выбора направлений государственной политики в сфере межбюджетных отношений.

М е ханизм ы ре а л иза ции бю дже т ной полит ики на р е ги он а л ь но м ур о вн е

Российская федерация имеет определенные приоритеты в тех или иных сферах, относящихся к компетенции региональных и местных властей. На фоне существующих и усиливающихся проблем с наполнением субфедеральных бюджетов в целях контроля за достижением содержательного результата:

усилить контроль за использованием субъектами Российской Федерации и муниципальными образованиями тех или иных инструментов бюджетной политики, а также ввести дополнительные ограничения в возможности их использования;

ослабить контроль и ограничения использования инструментов бюджетной политики в отношении регионов и муниципальных образований, сохранив контроль за содержательным результатом.

Представляется, что ужесточение тех или иных норм бюджетного законодательства в целях достижения конечного результата в определенных случаях может приводить к достижению какого-то определенного содержательного результата. Как правило, это происходит по причине того, что регионы оказываются просто вынуждены выполнять те действия, которые по мнению федерации необходимы для достижения какого-то конкретного конечного результата. При этом, как правило, все регионы и муниципальные образования вынуждены делать практически одно и тоже без учета специфики их территорий, а также исходного состояния.

Признавая действенность такого подхода, стоит также выделить два его существенных недостатка:

Зачастую достичь поставленной цели можно не только тем путем, который навязывает федерация, но и совершенно другим, с применением тех инструментов, которые регион или муниципалитет применить фактически не может из-за действующих или вновь введенных ограничений, направленных на решений этой же или других задач. Соответственно, они лишаются

возможности достичь той же содержательной цели иными, более эффективными способами.

Ужесточение тех или иных ограничений, вне зависимости от того, для решения какой задачи они были введены, снижает общую гибкость бюджетной системы, а значит, снижает ее устойчивость и возможность осуществлять какие-либо действия в условиях кризиса или наступления каких-либо негативных событий. Кроме того, более жесткие ограничения использования инструментов бюджетной политики снижает общую эффективность достижения иных целей бюджетной политики.

Ослабление контроля и ограничения использования инструментов бюджетной политики в отношении регионов и муниципальных образований лишено этих недостатков, но содержит соблазн для соответствующих органов власти сместить приоритеты бюджетной политики, что в итоге может привести к недостижению заявленных целей, являющихся критически важными для федерации.

Выход из данной дилеммы видится в переносе контроля за достижением результата с контроля за применяемыми механизмами бюджетной политики на собственно контроль за достижением конечного результата. На практике это означает следующее:

расширение полномочий органов публичной власти в области установления налоговых ставок, а также учета объектов налогообложения;

применение более жестких норм бюджетного законодательства не в отношении формально более дотационных регионов, а в отношении регионов, бюджетная политика которых привела к опережающему росту государственного долга и существенному ухудшению параметров сбалансированности соответствующего бюджета;

переход к предоставлению блочных широкоцелевых грантов, в отношении которых акцент при контроле делался бы не на целевом характере их использования, а на достижении поставленных содержательных целей.

Ин ст р ум ен т ы о б есп ечен ия сб ал ан сиро в анно сти к онс олидиров анны х бю дж е тов с убъе к т ов Р ос с ийск ой Фед ер аци и

Очевидный дисбаланс доходов и расходов региональных и местных бюджетов можно сократить одним из следующих способов:

централизовать часть расходов;

передать часть доходов с федерального на региональный и местный уровень.

Второй развилкой в решении проблемы ликвидации бюджетного дисбаланса (в данном случае – общего дисбаланса бюджетной системы Российской Федерации) является выбор:

сократить расходы;

увеличить налоговое бремя на экономику.

Что касается первой развилки, то менять разграничение полномочий исключительно с целью обеспечения фискального баланса не совсем разумно: разграничение полномочий должно быть относительно стабильно, иначе органы власти того или иного уровня не будут заинтересованы в развитии соответствующей инфраструктуры (зная, что, возможно, ее придется просто передать на другой уровень). В этом случае снижаются стимулы долгосрочного развития и снижается вероятность успешной реализации проектов ГЧП. Исключение составляют полномочия, которые представляют собой федеральный мандат. К таковым относятся, например, обязательства по уплате страховых взносов на обязательное медицинское страхование неработающего населения (составляющие примерно 0,58% ВВП).

Передача части налогов на региональный уровень может быть осуществлена, например, за счет одновременного увеличения ставки по НДФЛ с 13% до 15%, сокращения ставки страховых взносов в Пенсионный фонд Российской Федерации с 22 до 19,5%, а также увеличения трансферта из федерального бюджета в бюджет Пенсионного фонда Российской Федерации. Каждая из указанных мер оценивается примерно в 0,58% ВВП, что равноценно передаче обязательств по уплате страховых взносов на обязательное медицинское страхование неработающего населения с регионального на федеральный уровень. В качестве другого варианта передачи части средств регионам можно рассмотреть обложение пенсий налогом на доходы физических лиц с одновременным и соответствующим увеличением трансферта из федерального бюджета в бюджет Пенсионного фонда Российской Федерации. Максимальный увеличение объема доходов региональных и местных бюджетов может составить 0,96% ВВП, а в случае введения (в условиях 2013 года) ежемесячного налогового вычета в размере около 4000 руб. эта сумма станет эквивалентна рассмотренному выше варианту с увеличением НДФЛ на 2%.

Закрепление указанных расходных обязательств за федеральным уровнем выглядит более предпочтительным, нежели передача дополнительных финансовых средств регионам, поскольку обеспечит более равномерный финансовый эффект на региональные бюджеты, нежели передача любого из зачисляемых в федеральный бюджет налогов или увеличение общего объема любого из передаваемых сегодня на региональный уровень трансфертов. Выравнивающий эффект будет усилен также за счет более высокой доли неработающего населения в бедных регионах, что связано как с более высоким уровнем безработицы, так и более высоким уровнем рождаемости, поскольку передача соответствующего расходного обязательства на федеральный уровень приведет к относительно большему сокращению расходных обязательств наименее финансово обеспеченных регионов. Введение же нового вида межбюджетных

трансфертов приведет к усложнению всей системы финансовой помощи регионам и сделает ее менее прозрачной.

Сокращение государственных и муниципальных расходов в рамках второй развилки выглядит более предпочтительным увеличения налогового бремени, поскольку общий объем расходов бюджетов всех уровней в 2013 году составил 37,9% ВВП, что за период с 2003 года уступает лишь 2009 и 2010 годам, когда из бюджета активно финансировались антикризисные мероприятия. То есть, текущий уровень расходов явно выше среднего за последнее десятилетие, и выше равновесного, обеспечивающего общую сбалансированность бюджетной системы Российской Федерации.

Учитывая невозможность сокращения расходов, вызванную политическими причинами, рост бюджетных доходов может быть обеспечен за счет чистого увеличения налоговой нагрузки. Как указывалось выше, из вариантов, предполагающих существенный рост налоговых доходов, более предпочтительным является увеличение ставки НДС с 18 до 20%.

Комплекс мер по повышению сбалансированности и устойчивости бюджетов на региональном и местном уровне

Бюд же т ные по л но мо ч ия и б юд же т ные о г р а нич е ния

1. a) Отменить дифференциацию следующих бюджетных и иных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления исходя из уровня дотационности соответствующих бюджетов:

право устанавливать и исполнять расходные обязательства, не связанные с решением вопросов, отнесенных Конституцией Российской Федерации и федеральными законами к полномочиям соответствующих органов;

право превышать установленные нормативы формирования расходов на оплату труда государственных (муниципальных) служащих и (или) содержание органов власти;

установление параметров размера государственного и муниципального долга;

установление параметров размера бюджетного дефицита.

б) Ввести дифференциацию следующих бюджетных и иных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления исходя из параметров бюджетного дефицита, размера государственного и муниципального долга, а также объема расходов на обслуживание государственного и муниципального долга:

право устанавливать и исполнять расходные обязательства, не связанные с решением вопросов, отнесенных Конституцией Российской Федерации и федеральными законами к полномочиям соответствующих органов;

право превышать установленные нормативы формирования расходов на оплату труда государственных (муниципальных) служащих и (или) содержание органов власти;

установление параметров размера бюджетного дефицита;

возможность финансирования расходов неинвестиционного характера за счет заимствований;

установление максимального уровня финансирования расходов инвестиционного характера за счет заимствований (максимум – 100%, минимум – 50%).

Реальную опасность неисполнения расходных обязательств субъектов Российской Федерации и муниципальных образований, а также нарушения требований бюджетного законодательства Российской Федерации, представляет не уровень дотационности, а текущая ситуация с бюджетным дефицитом и уровнем государственного и муниципального долга. Реализация

данной меры позволит сократить темпы роста долговой нагрузки региональных и местных бюджетов именно для тех из них, которые испытывают реальные проблемы с устойчивостью своей бюджетной системы.

Предоставить всем субъектам Российской Федерации вне зависимости от их уровня дотационности право размещать временно свободные средства региональных бюджетов на банковских депозитах. Перечень банков при этом может быть ограничен Правительством Российской Федерации исходя из разработанных критериев надежности. Дополнительные доходы региональных бюджетов от реализации данной меры оцениваются в размере 0,20% ВВП.

Н а ло го в а я по ли ти к а

Отменить ограничения максимальных ставок по региональным и местным налогам, установленных федеральным законодательством о налогах и сборах. В качестве варианта предлагается дать субъектам Российской Федерации право самостоятельно устанавливать максимальные ставки по местным налогам. Анализ опыта развитых стран с федеративным государственным устройством (США, Канада и Германия) показал, что, несмотря на применение различных подходов к регулированию законодательства в отношении региональных и местных налогов, значения соответствующих максимальных ставок федерация не регулирует. Что касается местных налогов, то ограничения максимальных налоговых ставок по ним, как правило (либо в виде прямых ограничений налоговых ставок, либо в виде ограничений к повышающим коэффициентам к базовым налоговым ставкам), могут устанавливаться на региональном уровне.

Реализация данного предложения позволит повысить самостоятельность и гибкость региональных властей в проведении собственной налоговой, бюджетной и экономической политики, а также повысить их ответственность за принимаемые решения в этих сферах. Кроме того, это позволит повысить заинтересованность общества в участии в бюджетном процессе, а также выработке приоритетов бюджетной политики соответствующего публично- правового образования. Реализация данной меры даст примерно 0,13% ВВП дополнительных доходов консолидированных бюджетов субъектов Российской Федерации.

Предоставить органам власти субъектов Российской Федерации и органам местного самоуправления право по выявлению объектов налогообложения и содействию их регистрации, а также по доведению информации до налогоплательщиков об имеющейся задолженности по уплате налогов и сборов и обеспечению взыскания такой задолженности. Реализация данного предложения, с одной стороны, положительно повлияет на собираемость региональных и местных налогов, а с другой – не предполагает передачу на субфедеральный уровень каких-либо

специфических функций налоговых органов, связанных с принятием каких- либо решений в отношении налогоплательщиков.

Установить следующий порядок определения общего объема дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на очередной финансовый год и плановый период: «Общий объем дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на очередной финансовый год (первый и второй годы планового периода) определяется в размере, необходимом для достижения минимального уровня расчетной бюджетной обеспеченности субъекта Российской Федерации, но не ниже общего объема указанных дотаций, утвержденных на текущий финансовый год (очередной финансовый год и первый год планового периода), увеличенного на индекс потребительских цен в соответствующем финансовом году». Индексация общего объема дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации в 2016- 2018 годах увеличит региональные бюджеты на 0,04%, 0,06% и 0,03% ВВП соответственно.

Скорректировать порядок и идеологию предоставления субсидий:

отменить требование софинансирования соответствующих расходов;

обеспечить распределение всех субсидий законом о федеральном бюджете;

ослабить контроль за целевым использованием субсидий, введя контроль достижения содержательного результата их использования.

Ослабление требований к расходованию субсидий, а также перенос акцента на контроль достижения содержательного результата позволит повысить гибкость региональных и местных властей при осуществлении бюджетного процесса, а также эффективность применения данного инструмента межбюджетного регулирования. Однако реальная гибкость бюджетного процесса и повышение эффективности использования субсидий невозможны без их консолидации в рамках госпрограмм. Соответственно необходимо укорить данный процесс, который в настоящее время явно происходит слишком медленно.

Скорректировать порядок и идеологию предоставления субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение:

Изменить требование статьи 242 БК РФ, касающееся не использованных в текущем финансовом году межбюджетных трансфертов, полученных в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, предусмотрев требование возврата соответствующих предоставленных трансфертов не в случае их не использования в текущем финансовом году, а в случае не достижения содержательного результата или

целей, на которые соответствующие трансферты были предоставлены, к установленному сроку, и только при условии своевременного предоставления соответствующих средств из федерального бюджета.

Ослабление требований к использованию целевых межбюджетных трансфертов субсидий, а также перенос акцента на контроль достижения содержательного результата позволит повысить гибкость региональных и местных властей при осуществлении бюджетного процесса, а также эффективность применения данных инструментов межбюджетного регулирования.

Р а з г р ан ич е ни е по л но м оч ий м е жд у ур о в н я ми п уб л и ч ной в л аст и

8. Закрепить расходное обязательство по уплате страховых взносов на обязательное медицинское страхование неработающего населения за федеральным бюджетом. Несмотря на то, что Бюджетный кодекс Российской Федерации запрещает установление одним уровнем бюджетной системы размера расходных обязательств для другого уровня, расходные обязательства по уплате страховых взносов на обязательное медицинское страхование неработающего населения, относящиеся к расходным обязательствам субъекта Российской Федерации, фактически установлены федеральным законодательством, а именно, Федеральными законами от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" и от 30.11.2011 N 354-ФЗ "О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения". Субъект Российской Федерации в данном случае не влияет на размер тарифа, а также практически не влияет на численность неработающего населения. Поэтому данное расходное обязательство представляет собой нефинансируемый федеральный мандат, избавиться от которых была призвана реформа разграничения полномочий 2004-2005 годов, и которые вновь постепенно возвращаются в систему взаимоотношений между уровнями власти. Передача на федеральный уровень расходных обязательств по уплате страховых взносов на обязательное медицинское страхование неработающего населения сократит расходные обязательства субъектов Российской Федерации примерно на 0,58% ВВП.

9. Внести в федеральные законы Российской Федерации изменения, необходимые для реализации возможности для субъектов Российской Федерации перейти на адресный принцип предоставления социальной помощи населению с учетом нуждаемости (в частности, признать утратившей силу статью 153 Федерального закона №122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О

внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации»).

Предоставить право субъектам Российской Федерации и муниципальным образованиям самостоятельно определять источники формирования дорожных фондов. Данная мера направлена не столько на сокращение расходов, сколько на повышение гибкости и самостоятельности региональных и местных властей в проведении собственной бюджетной политики, что позволит перераспределить примерно 0,28% ВВП на другие статьи расходов.

Отнести к компетенции Российской Федерации осуществление мер по социальной поддержки тружеников тыла и реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий. Указанные категории граждан появились в результате политики и действий центральных властей, и не имеют прямого отношения к деятельности региональных органов власти. Кроме того, доля соответствующих категорий граждан, как и объем соответствующих расходных обязательств, крайне неравномерно распределены между регионами: основная нагрузка приходится на республики Северного Кавказа, финансовые возможности которых и без того крайне ограничены. Реализация данной меры позволит снять часть расходных обязательств с наиболее необеспеченных субъектов Российской Федерации, что будет иметь определенный выравнивающий эффект и позволит регионам перераспределить около 0,01% ВВП по другим направлениям расходов.

////////////////////////////