ОТЧЕТ ОБ ОЦЕНКЕ № 2017-4453/57/2 (Квартира Ставропольский край, г. Ставрополь, проезд Ботанический)

Представителю конкурсного управляющего

Исх. №0217/2/2017 от 15.12.2017 г.

Сопроводительное письмо к отчету об оценке

Уважаемый Александр Викторович,

В соответствии с договором № 2017-4453/57 от 13 ноября 2017 г. оценщики компании СТК

провели оценку стоимости объекта оценки, определённого в договоре. По результатам оценки

был составлен отчёт № 2017-4453/57/2, который с данным письмом передаётся в Ваше

распоряжение.

Процесс оценки и подготовка отчёта проводились в соответствии с указанным выше договором,

а так же с учётом требований российского законодательства и стандартов в сфере оценочной

деятельности. Отчет включает описание количественных и качественных характеристик объекта

оценки, методологию определения стоимости, этапы проведенного анализа и обоснование

полученных результатов. В отчет также включены принятые допущения и ограничивающие

условия, в рамках которых необходимо рассматривать вывод оценщиков о величине стоимости

объекта оценки.

На основании результатов, полученных в процессе проведения оценки, оценщики компании СТК

пришли к выводу, что рыночная стоимость объекта оценки с учетом математического

округления, по состоянию на дату оценки (13.11.2017 г.), составляет 3 931 000 (Три миллиона

девятьсот тридцать одна тысяча) рублей.

В заключение необходимо отметить, что оценщики компании СТК оставляют за собой право

пересмотра выводов, содержащихся в отчёте, в случае получения ими какой-либо информации,

требующей внесения корректировок либо в содержание отчёта, либо в выводы относительно

величины итоговой стоимости объекта оценки.

Благодарим за предоставленную возможность оказать услуги Вашей организации и надеемся на

дальнейшее взаимовыгодное сотрудничество.

2

СОДЕРЖАНИЕ

1.

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

4

2.

ЗАДАНИЕ НА ОЦЕНКУ

6

3.

СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

8

4.

ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ

ПРОВЕДЕНИИ ОЦЕНКИ

9

5.

ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ И ОБОСНОВАНИЕ ИХ

ИСПОЛЬЗОВАНИЯ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

13

6.

ТОЧНОЕ ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

15

7.

АНАЛИЗ МЕСТА РАСПОЛОЖЕНИЯ ОБЪЕКТА ОЦЕНКИ

17

8.

НАИБОЛЕЕ ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ

19

9.

ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ДОХОДНОГО,

ЗАТРАТНОГО И СРАВНИТЕЛЬНОГО ПОДХОДОВ К ОЦЕНКЕ С ПРИВЕДЕНИЕМ РАСЧЕТОВ ИЛИ

ОБОСНОВАНИЕ ОТКАЗА ОТ ПРИМЕНЕНИЯ ПОДХОДОВ К ОЦЕНКЕ

20

10.

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ И ОБОСНОВАНИЕ ЗНАЧЕНИЙ ИЛИ ДИАПАЗОНОВ

ЗНАЧЕНИЙ ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ

23

11.

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ СРАВНИТЕЛЬНЫМ ПОДХОДОМ

29

12.

ВЫВОД ИТОГОВОЙ ВЕЛИЧИНЫ СТОИМОСТИ

34

13.

ИСТОЧНИКИ ИНФОРМАЦИИ

35

ПРИЛОЖЕНИЕ №1

37

ПРИЛОЖЕНИЕ №2

39

ПРИЛОЖЕНИЕ №3

42

3

1.ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

ОПРЕДЕЛЕНИЕ ТЕРМИНА «ОЦЕНКАª В КОНТЕКСТЕ ОТЧЁТА

Процесс установления (расчета) стоимости имущества по состоянию на конкретную дату, проводимый

оценщиком.

ПОРЯДКОВЫЙ НОМЕР ОТЧЕТА ОБ ОЦЕНКЕ

Отчет об оценке № 2017-4453/57/2 от 15 декабря 2017 г.

ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

Договор на оказание услуг по оценке №2017-4453/57 от 13 ноября 2017 г.

ОБЩАЯ ИНФОРМАЦИЯ, ИДЕНТИФИЦИРУЮЩАЯ ОБЪЕКТ ОЦЕНКИ

Двухкомнатная квартира общей площадью 95,3 кв.м.

МЕСТОНАХОЖДЕНИЕ ОБЪЕКТА ОЦЕНКИ

Ставропольский край, г. Ставрополь, проезд Ботанический, д. 7а, кв. 13.

ИМУЩЕСТВЕННЫЕ ПРАВА НА ОБЪЕКТ ОЦЕНКИ

Право собственности на объект оценки.

СОБСТВЕННИК ОБЪЕКТА ОЦЕНКИ

Полное наименование

- ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«АМТ БАНКª;

сокращенное наименование - ООО «АМТ БАНКª, ОГРН 1027700182366 от 06.01.2017 г.

129110, г. Москва, проспект Мира, д. 62, стр. 1.

Конкурсный управляющий

- государственная корпорация

«Агентство по страхованию вкладовª,

ИНН 7708514824.

109240, г. Москва, ул. Высоцкого, д. 4.

БАЛАНСОВАЯ СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ

Балансовая стоимость объекта оценки заказчиком не предоставлена.

ВИД ОПРЕДЕЛЯЕМОЙ СТОИМОСТИ

Рыночная стоимость.

ЦЕЛЬ ОЦЕНКИ

Определение рыночной стоимости объекта оценки для использования при определении цены для

совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-

продажи, разрешении имущественных споров, принятии управленческих решений.

4

ПРЕДПОЛАГАЕМОЕ ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ И СВЯЗАННЫЕ С ЭТИМ

ОГРАНИЧЕНИЯ

Основываясь на информации, полученной от заказчика, результаты настоящего отчета об оценке будут

использоваться в целях принятия управленческих решений в отношении оцениваемого имущества, в том

числе при реализации указанного имущества. Поскольку при определении стоимости имущества

должника в ходе процедур банкротства (или ликвидации) рассчитывается рыночная стоимость, то целью

оценки является определение рыночной стоимости объекта оценки.

ДАТА ОЦЕНКИ

13 ноября 2017 г.

СРОК ПРОВЕДЕНИЯ ОЦЕНКИ

13 ноября - 15 декабря 2017 г.

ДАТА СОСТАВЛЕНИЯ ОТЧЕТА

15 декабря 2017 г.

РЕЗУЛЬТАТЫ ОЦЕНКИ

Затратный подход - не применялся.

Сравнительный подход - 3 930 553 руб.

Доходный подход - не применялся.

ИТОГОВАЯ ВЕЛИЧИНА СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Итоговая величина рыночной стоимости объекта оценки, с учетом математического округления

составляет 3 931 000 рублей*.

*) Согласно пп.15 п.2 ст.146 НК РФ не признаются объектом налогообложения операции по реализации имущества и

(или) имущественных прав должников, признанных в соответствии с законодательством Российской Федерации

несостоятельными (банкротами), пп. 15 введен Федеральным законом от 24.11.2014 г. N 366-ФЗ.

ОФИЦИАЛЬНЫЙ ОБМЕННЫЙ КУРС НА ДАТУ ОЦЕНКИ

1 долл. США = 59,2808 руб.

1 Евро = 68,9791 руб.

СВЕДЕНИЯ ОБ ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

По информации, полученной от Заказчика в устной и документальной форме, обременения в отношении

объекта оценки отсутствуют. Информация предоставлена в соответствии со Ст. 15.2. закона №135 ФЗ

«Об оценочной деятельности в РФª.

ДОПУЩЕНИЯ И ОГРАНИЧЕНИЯ, НА КОТОРЫХ ОСНОВЫВАЕТСЯ ОЦЕНКА

Оценщик лично не производил осмотр объекта оценки. Фотографии фасада и подъезда здания, где

расположен объект оценки предоставлены Заказчиком. Данные о состоянии внутренних помещений

объекта оценки отсутствуют. Оценщик исходил из допущения, что данное имущество на дату оценки

находилось в хорошем состоянии, и могло быть использовано по своему текущему/разрешенному

назначению - в качестве квартиры (для проживания).

5

2.ЗАДАНИЕ НА ОЦЕНКУ

ОПРЕДЕЛЕНИЕ ТЕРМИНА «ОЦЕНКАª В КОНТЕКСТЕ ОТЧЁТА

Процесс установления (расчета) стоимости имущества по состоянию на конкретную дату, проводимый

оценщиком.

ОБЪЕКТ ОЦЕНКИ

Двухкомнатная квартира общей площадью 95,3 кв.м.

МЕСТОНАХОЖДЕНИЕ ОБЪЕКТА ОЦЕНКИ

Ставропольский край, г. Ставрополь, проезд Ботанический, д. 7а, кв. 13.

ИМУЩЕСТВЕННЫЕ ПРАВА НА ОБЪЕКТ ОЦЕНКИ

Право собственности на объект оценки.

СОБСТВЕННИК ОБЪЕКТА ОЦЕНКИ

Полное наименование

- ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«АМТ БАНКª;

сокращенное наименование - ООО «АМТ БАНКª, ОГРН 1027700182366 от 06.01.2017 г.

129110, г. Москва, проспект Мира, д. 62, стр. 1.

Конкурсный управляющий

- государственная корпорация

«Агентство по страхованию вкладовª,

ИНН 7708514824.

109240, г. Москва, ул. Высоцкого, д. 4.

ЗАДАНИЕ

Предоставить заказчику заключение о величине рыночной стоимости объекта оценки.

ВИД ОПРЕДЕЛЯЕМОЙ СТОИМОСТИ

Рыночная стоимость.

ЦЕЛЬ ОЦЕНКИ

Определение рыночной стоимости объекта оценки для использования при определении цены для

совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-

продажи, разрешении имущественных споров, принятии управленческих решений.

ПРЕДПОЛАГАЕМОЕ ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ И СВЯЗАННЫЕ С ЭТИМ

ОГРАНИЧЕНИЯ

Основываясь на информации, полученной от заказчика, результаты настоящего отчета об оценке будут

использоваться в целях принятия управленческих решений в отношении оцениваемого имущества, в том

числе при реализации указанного имущества. Поскольку при определении стоимости имущества

должника в ходе процедур банкротства (или ликвидации) рассчитывается рыночная стоимость, то целью

оценки является определение рыночной стоимости объекта оценки.

ДАТА ОЦЕНКИ

13 ноября 2017 г.

6

СРОК ПРОВЕДЕНИЯ ОЦЕНКИ

13 ноября - 15 декабря 2017 г.

СВЕДЕНИЯ ОБ ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

По информации, полученной от Заказчика в устной и документальной форме, обременения в отношении

объекта оценки отсутствуют. Информация предоставлена в соответствии со Ст. 15.2. закона №135 ФЗ

«Об оценочной деятельности в РФª.

ДОПУЩЕНИЯ И ОГРАНИЧЕНИЯ, НА КОТОРЫХ ОСНОВЫВАЕТСЯ ОЦЕНКА

Оценщик лично не производил осмотр объекта оценки. Фотографии фасада и подъезда здания, где

расположен объект оценки предоставлены Заказчиком. Данные о состоянии внутренних помещений

объекта оценки отсутствуют. Оценщик исходил из допущения, что данное имущество на дату оценки

находилось в хорошем состоянии, и могло быть использовано по своему текущему/разрешенному

назначению - в качестве квартиры (для проживания).

7

3.СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

ЗАКАЗЧИК

В соответствии с § 4. Главы IX Федерального закона от 26.10.2002 года №127-Ф3 «О несостоятельности

(банкротстве)ª дело о банкротстве кредитной организации рассматривается арбитражным судом по

правилам, предусмотренным Арбитражным процессуальным кодексом Российской Федерации. Решением

Арбитражного суда г. Москвы, дата оглашения резолютивной части решения 10 октября 2011 г. по делу №

А40-84850/11-36-403, ООО

«АМТ БАНКª признан несостоятельным (банкротом), в отношении него

открыто конкурсное производство в соответствии с Федеральным законом

«О несостоятельности

(банкротстве)ª.

Функции конкурсного управляющего возложены на государственную корпорацию

«Агентство по

страхованию вкладовª. Представитель конкурсного управляющего - Хализев А.В.

ОЦЕНЩИКИ

Поздняков Александр Петрович. / Заместитель генерального директора ООО «СТКª / Член СРО

-

Саморегулируемая межрегиональная ассоциация оценщиков (СМАО), Свидетельство №213 (согласно

реестра) от 04.05.2007 г. / Страховой полис №0780R/776/80058/6 от 01.12.2016 г., срок действия с 01

января 2017 г. по 31 декабря 2017 г., страховщик - ОАО «АльфаСтрахованиеª / Стаж работы по

специальности с 1995 г.

Контактные данные: 117420, Москва, ул. Профсоюзная, д. 57, офис 917, тел. +7 (495) 786-25-53 доб. 121;

эл.почта pap@stk.ru.

Дробитько Владимир Викторович.

/

Оценщик ООО

«СТКª

/

Член СРО

- Саморегулируемая

межрегиональная ассоциация оценщиков

(СМАО), Свидетельство

№1106

(согласно реестра) от

07.12.2007 г. / Полис страхования профессиональной ответственности оценщика №0780R/776/80060/6 от

01.12.2016 г. срок действия с 01.01.2017 г. по 31.12.2017 г., страховщик - ОАО «АльфаСтрахованиеª /

Стаж работы по специальности с 2007 г.

Контактные данные: 117420, Москва, ул. Профсоюзная, д. 57, офис 917, тел. +7 (495) 786-25-53 доб. 111;

эл.почта dvv@stk.ru.

Копии документов оценщиков приведены в Приложении №2.

МЕСТО РАБОТЫ ОЦЕНЩИКОВ

Оценщик (оценщики), а также иные привлечённые к проведению оценки и подготовке отчёта об оценке

объекта оценки, работают по месту нахождения работодателя на основании трудового договора,

заключённого между ними и ООО

«Современные Технологии Консалтингаª

(117420, Москва, ул.

Профсоюзная, д. 57. ОГРН 1027739522986 (дата присвоения 25 июля 2003 г.).

Полис страхования профессиональной ответственности ООО «СТКª №0780R/776/80057/6 от 01.12.2016 г.,

срок действия с 01.01.2017 г. по 31.12. 2017 г., страховщик - ОАО «АльфаСтрахованиеª.

Контактные данные: 117420, Москва, ул. Профсоюзная, д. 57, офис

917, тел.

+7 (495)

786-25-53;

эл.почта admin@stk.ru.

Копии документов компании приведены в Приложении №2.

ИНФОРМАЦИЯ О ПРИВЛЕКАЕМЫХ К ПРОВЕДЕНИЮ ОЦЕНКИ ОРГАНИЗАЦИЯХ И СПЕЦИАЛИСТАХ

Не привлекались.

8

4.ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ

ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

ДОПУЩЕНИЯ

Во избежание двусмысленного толкования результатов оценщиком (оценщиками) в процессе оценки

приняты необходимые допущения, связанные с владением и распоряжением имуществом, текущим

состоянием объекта оценки. Выводы оценщика (оценщиков) о величине стоимости объекта оценки

ограничены изложенными в отчёте допущениями и условиями. При проведении оценки предполагалось

отсутствие каких-либо скрытых внешних и внутренних факторов, влияющих на стоимость объекта оценки.

На оценщике не лежит ответственность ни по обнаружению подобных факторов, ни в случае их

последующего обнаружения.

Отчет содержит профессиональное мнение оценщика относительно стоимости объекта оценки и не

является гарантией того, что объект перейдет из рук в руки по цене, равной указанной в отчете стоимости.

Мнение оценщика относительно величины стоимости действительно только на дату оценки. Оценщик

(оценщики) не принимает на себя ответственность за последующие изменения социальных,

экономических, экологических, юридических и природных условий, способных повлиять на стоимость

объекта оценки.

Информация, использованная оценщиком

(оценщиками) при проведении оценки, удовлетворяет

требованиям достаточности и достоверности. Если какая-либо информация или допущения, на которых

основываются выводы о стоимости объекта оценки, окажутся впоследствии неверными, то величина

стоимости также может оказаться неверной и должна быть пересмотрена.

Оценщик лично не производил осмотр объекта оценки. Фотографии фасада и подъезда здания, где

расположен объект оценки предоставлены Заказчиком. Данные о состоянии внутренних помещений

объекта оценки отсутствуют. Оценщик исходил из допущения, что данное имущество на дату оценки

находилось в хорошем состоянии, и могло быть использовано по своему текущему/разрешенному

назначению - в качестве квартиры (для проживания).

СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ

Базой оценки является рыночная стоимость в трактовке статьи 3 Закона № 135-ФЗ «Об оценочной

деятельности в РФª. Данный термин, трактуемый указанным выше законом, как «наиболее вероятная

ценаª, полученная расчётным путём, не учитывает расходы по реализации объекта оценки (в т.ч.

издержки покупателя), а также уплату налогов, возникающих при продаже имущества, поскольку данные

налоги являются атрибутом сделки с имуществом.

В статье 146 Объект налогообложения (Налоговый кодекс РФ, Раздел VIII. Федеральные налоги, Глава 21.

Налог на добавленную стоимость) отсутствует упоминание о том, что рыночная стоимость (расчётная

денежная сумма, представляемая в отчёте об оценке) является объектом налогообложения, в частности,

операцией, попадающей под действие Статьи 146.

Исходя из положений пункта 1 статьи 154 Главы 21 Налогового кодекса РФ, налоговая база при

реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ,

услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 настоящего кодекса, с

учетом акцизов (для подакцизных товаров) и без включения в них налога.

Из этого следует, что налоговое законодательство определяет стоимость и цену как величину без учета

НДС.

9

Аналогичные выводы можно сделать на основе изучения понятия стоимость, используемого в

экономической теории. Стоимость формируется факторами производства, добавленная стоимость

создается трудом. НДС - это платеж, который установлен подлежащим уплате в пользу государства,

возникающий только при совершении сделки с имуществом. Очевидно, что стоимость имущества,

созданного для собственных нужд и не предполагаемого к продаже, и стоимость такого же имущества,

участвующего в сделке или иной операции, должны быть равны.

Возникновение обязанности по уплате НДС при сделке зависит не только от того, является ли имущество

объектом налогообложения по НДС в соответствии с налоговых законодательством, но и от формы

совершения и структуры самой сделки, а также юрисдикции лиц, участвующих в сделке, и используемой

ими системы налогообложения. Стоимость объекта не должна зависеть от этих факторов и быть во всех

случаях одинаковой. Именно поэтому стоимость имущества рассчитывается по доналоговым денежным

потокам, причем как очищенным от НДС, так и до исчисления налога на прибыль.

Таким образом, для корректного формирования итоговой величины стоимости при наличии НДС в ценах

предложений аналогов, ставок аренды, операционных расходах и инвестиционных затратах оценщиком

обычно выполняется их очистка от данного налога и все дальнейшие расчеты осуществлять на основе

величин, не включающих НДС.

Тем не менее, в практической оценке рыночной стоимости разным заказчикам для различного

использования результатов оценки в одних случаях удобнее считать, что рыночная стоимость включает

этот налог при условии, что объект оценки является объектом налогообложения по НДС, а в других

случаях полагать, что рыночная стоимость — это величина до налогообложения по НДС, а налог является

добавкой.

Таким образом, все расчётные стоимостные величины, фигурирующие в отчёте, указаны без учёта каких-

либо налогов, за исключением особо оговоренных случаев.

Так же, за исключением особо оговоренных случаев, не учитываются внутрифирменные договора аренды,

залоги, долговые обязательства и прочие обременения.

ЦЕНЫ ОБЪЕКТОВ-АНАЛОГОВ

На этапе сбора информации оценщику (оценщикам) не удалось собрать достаточно объективных данных

о сделках купли-продажи (аренды) объектов-аналогов, поэтому к работе он принял Цены предложений

аналогичных объектов, взятых из открытых источников. При отсутствии в свободном доступе информации

о ценах сделок данные публичных оферт наиболее близки к реальным ценам сделок купли-продажи, и,

следовательно, в наибольшей степени отвечают требованиям законодательства. Таким образом,

оценщиком были использованы данные, именуемые как «офертаª и «публичная офертаª (Ст. 435 и 437

ГК РФ). Следовательно, оценщик гипотетически (с учетом соответствующих корректировок) предполагал,

что лицо, «сделавшее предложение, считает себя заключившим договор с адресатом, которым будет

принято предложениеª.

ПРОВЕРКА ОБЪЕКТОВ-АНАЛОГОВ

Проверка объектов-аналогов проводилась с использованием метода

«Mystery Shoppingª

(«Тайный

покупательª). Суть метода (в данном случае) заключается в телефонном общении оценщика под видом

«потенциального клиентаª с представителями собственника или самим собственником (продавцом или

арендатором). В ходе разговора оценщик уточняет Цены предложений и иные ценообразующие факторы

объектов-аналогов, а также возможность предоставления скидок относительно объявленных цен.

10

Уточненные цены предложений и ценообразующие факторы сводятся в соответственные таблицы и

используются оценщиком в расчетах.

ИСТОЧНИКИ ИНФОРМАЦИИ

В соответствующем разделе отчёта указаны источники информации, использованной в процессе оценки.

Оценщик (оценщики) подтверждает, что на момент проведения оценки информация в указанных

источниках существовала, однако он не несёт ответственность за дальнейшие изменения содержания

данных источников.

СОСТОЯНИЕ ОБЪЕКТА ОЦЕНКИ

Оценщик (оценщики) не проводил замеров и углублённого обследования как объектов оценки в целом, так

и отдельных его составляющих, не проверял состояние или наличие инженерных коммуникаций, не

проводил отдельного обследования участка, а также не организовывал изысканий для установления

наличия или отсутствия вредных или опасных веществ или технологий, которые ранее использовались

или в настоящее время присутствуют в составе объекта оценки. Таким образом, оценщик не может

гарантировать, что объект не имеет таких дефектов. При отсутствии в распоряжении оценщика

(оценщиков) достоверной информации, свидетельствующей иное, оценка проводилась исходя из

допущения, что какие-либо факторы, способные повлиять на его стоимость, отсутствуют.

ТИТУЛ ОБЪЕКТА ОЦЕНКИ, ВЛАДЕНИЕ И РАСПОРЯЖЕНИЕ

Информация о титуле объекта оценки, правах владения и распоряжения, а также техническая и

финансовая документация по объекту оценки предоставлена заказчиком. Оценщик

(оценщики) не

проверял предоставленную документацию на предмет подлинности и соответствия законодательству, т.к.

это не входит в его обязанности по договору. Оценщик исходил из достоверности всех предоставленных

заказчиком документов и информации, отражение в отчёте содержания которых соответствует пониманию

оценщиком данных материалов. Оценщик не проводил толкования правоустанавливающей документации,

т.к. этот вопрос является компетенцией юридической службы заказчика. При отсутствии у оценщика

достоверной информации, свидетельствующей иное, оценка проводилась исходя из допущения, что:

Объект оценки имеет легальный правовой статус, свободный от обременений или ограничений, кроме

оговоренных в отчёте.

Региональные, федеральные, ведомственные и отраслевые программы (социальные, инвестиционные,

экономические) не влияют на величину стоимости объекта оценки.

Права на объект при соответствующих обстоятельствах могут быть реализованы собственником без

ограничений.

ПРОВЕРКА ИНФОРМАЦИИ

До совершения сделки с объектом оценки (на основании данного отчёта) исполнитель рекомендует

проверить информацию, используемую в отчёте в качестве допущений. Оценка объекта оценки

производилась с учетом текущего состояния рынка, однако существуют нестрахуемые риски, поэтому до

заключения финансовой сделки с объектом оценки на основании данного отчёта необходимо получить

полную информацию о связанных с потенциальной сделкой рисках, а также о нестрахуемых убытках.

11

ПРАВО ПОЛЬЗОВАНИЯ

Представленный отчёт предназначен для использования заказчиком в целях, указанных в настоящем

документе. Оценщик, выполнивший оценку и подготовивший данный отчёт, а также иные представители

исполнителя не обязаны появляться в суде или свидетельствовать иным образом по поводу

составленного отчета или оцененного имущества, кроме как на основании официального вызова суда.

Результаты проведения оценки объекта оценки могут быть обжалованы заинтересованными лицами в

порядке, установленном законодательством Российской Федерации.

СВЕДЕНИЯ ОБ ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

По информации, полученной от Заказчика в устной и документальной форме, обременения в отношении

объекта оценки отсутствуют. Информация предоставлена в соответствии со Ст. 15.2. закона №135 ФЗ

«Об оценочной деятельности в РФª.

ДОПУЩЕНИЯ И ОГРАНИЧЕНИЯ, НА КОТОРЫХ ОСНОВЫВАЕТСЯ ОЦЕНКА

Оценщик лично не производил осмотр объекта оценки. Фотографии фасада и подъезда здания, где

расположен объект оценки предоставлены Заказчиком. Данные о состоянии внутренних помещений

объекта оценки отсутствуют. Оценщик исходил из допущения, что данное имущество на дату оценки

находилось в хорошем состоянии, и могло быть использовано по своему текущему/разрешенному

назначению - в качестве квартиры (для проживания).

12

5.ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ И

ОБОСНОВАНИЕ ИХ ИСПОЛЬЗОВАНИЯ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

ЗАКОНЫ И СТАНДАРТЫ

Предоставление услуг по оценке и оформление Отчета об оценке осуществляется в соответствии с

требованиями действующего законодательства об оценочной деятельности в Российской Федерации, в

том числе:

- Федеральный закон от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерацииª.

- ФСО

№1, утвержден приказом Минэкономразвития РФ от 20.05.2015 г. №297 «Об утверждении

федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению

оценкиª (ФСО №1)ª, с учетом изменений и дополнений, вступивших в действие с 29.09.2015 г.

- ФСО №2, утвержден приказом Минэкономразвития России от 20.05.2015 г. №298 «Об утверждении

федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению

оценкиª (ФСО №2)ª с учетом изменений и дополнений, вступивших в действие с 29.09.2015 г.

- ФСО №3, утвержден приказом Минэкономразвития России от 20.05.2015 г. №299 «Об утверждении

федерального стандарта оценки «Требования к отчету об оценкеª (ФСО №3)ª, с учетом изменений и

дополнений, вступивших в действие с 29.09.2015 г. и приказом Минэкономразвития России от 06.12.2016г.

№785.

- ФСО

№7, утвержден приказом Минэкономразвития РФ от 25.09.2014 г. №611 «Об утверждении

федерального стандарта оценки «Оценка недвижимостиª (ФСО №7)ª.

- Стандарты и правила оценочной деятельности Саморегулируемой межрегиональной ассоциации

оценщиков (СМАО) «Оценка недвижимостиª, утвержденные решением Совета НП «СМАОсª (Протокол

№78 от 15.08.2008 г.), измененные и дополненные решением Совета Ассоциации СМАО (Протокол

№2016/09/06 от 06.09.2016 г).

СТАТУС ОЦЕНЩИКА И ИСПОЛНИТЕЛЯ

Оценщик (оценщики) выполнивший оценку и подготовивший данный отчёт, не является учредителем,

собственником, акционером, должностным лицом или работником заказчика, лицом, имеющим

имущественный интерес в объекте оценки, не состоит с указанными лицами в близком родстве или

свойстве.

В отношении объекта оценки оценщик (оценщики) не имеет каких-либо вещных или обязательственных

прав.

Оценщик (оценщики) не имел интереса в объекте оценки, его вознаграждение не зависит от какого-либо

аспекта отчета.

Оценщик (оценщики) не является участником (членом) или кредитором заказчика, а заказчик не является

кредитором или страховщиком оценщика (оценщиков).

Исполнитель данного отчета - юридическое лицо (ООО «СТКª) не имеет никакого имущественного

интереса в объекте оценки и не является аффилированным лицом Заказчика, а также в иных случаях,

установленных законодательством Российской Федерации.

13

ОБРАЗОВАНИЕ И ПРОФЕССИОНАЛЬНЫЙ ОПЫТ ОЦЕНЩИКОВ

Оценщик

(оценщики) выполнивший оценку и подготовивший данный отчёт, имеет надлежащее

образование в области оценочной деятельности, обладает необходимой компетенцией, квалификацией и

опытом для проведения оценки объекта оценки.

НАСТОЯЩИМ УДОСТОВЕРЯЕТСЯ, ЧТО

Оценщик (оценщики) не производил осмотр объекта оценки. Фотоматериалы были предоставлены

Заказчиком. Факты, изложенные в отчете, являются достоверными и точными, насколько они известны

оценщику (оценщикам). Никто, кроме лиц, указанных в отчёте, не оказывал оценщику (оценщикам)

профессиональной помощи в подготовке отчета.

ДОСТОВЕРНОСТЬ ОТЧЁТА

Согласно Ст. 12 Закона № 135-ФЗ «Об оценочной деятельности в РФª итоговая величина стоимости

объекта оценки, указанная в отчете, признается достоверной и рекомендуемой для целей совершения

сделки с объектом оценки, если в порядке, установленном законодательством РФ, или в судебном

порядке не установлено иное.

14

6.ТОЧНОЕ ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

СОСТАВ ОБЪЕКТА ОЦЕНКИ

Двухкомнатная квартира общей площадью 95,3 кв.м.

МЕСТОНАХОЖДЕНИЕ ОБЪЕКТА ОЦЕНКИ

Ставропольский край, г. Ставрополь, проезд Ботанический, д. 7а, кв. 13.

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ЗДАНИЯ В КОТОРОМ РАСПОЛОЖЕН

ОБЪЕКТА ОЦЕНКИ

Здание объекта оценки представляет собой многоквартирный кирпичный жилой дом переменной

этажности (7-11 этажей).

Основные характеристики жилого дома: год ввода в эксплуатацию - 2001; этажность - 7-11; материал

стен

- кирпич; внутренняя отделка общественных помещений - в наличии, стандартная; кровля -

металлочерепица. В соответствии с данными портала (https://www.reformagkh.ru/myhouse/).

Инженерные коммуникации: электричество, водоснабжение, теплоснабжение, канализация,

газоснабжение, лифты.

Земельный участок, около дома благоустроен, освещается в вечернее и ночное время суток.

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

Объектом оценки является двухкомнатная квартира, назначение: жилое, общей площадью 95,3 кв.м., этаж

- 4, квартира №13.

Состояние внутренних помещений - хорошее.

Фотографии жилого дома и подъезда объекта оценки представлены в Приложении №1.

Копии документов на объект оценки представлены в Приложении №3.

ИНФОРМАЦИЯ О ТЕКУЩЕМ ИСПОЛЬЗОВАНИИ ОБЪЕКТА ОЦЕНКИ

Объект оценки на дату оценки использовался по своему разрешенному использованию - для проживания.

БАЛАНСОВАЯ СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ

В соответствии с информацией, предоставленной заказчиком, балансовая стоимость объекта оценки

составляет - 4 400 025,00 руб.

СОБСТВЕННИК ОБЪЕКТА ОЦЕНКИ

Полное наименование

- ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«АМТ БАНКª;

сокращенное наименование - ООО «АМТ БАНКª, ОГРН 1027700182366 от 06.01.2017 г.

129110, г. Москва, проспект Мира, д. 62, стр. 1.

Конкурсный управляющий

- государственная корпорация

«Агентство по страхованию вкладовª,

ИНН 7708514824.

109240, г. Москва, ул. Высоцкого, д. 4.

КАДАСТРОВАЯ СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ

2 920 664,82 руб.

15

СВЕДЕНИЯ ОБ ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

По информации, полученной от Заказчика в устной и документальной форме, обременения в отношении

объекта оценки отсутствуют. Информация предоставлена в соответствии со Ст. 15.2. закона №135 ФЗ

«Об оценочной деятельности в РФª.

ДОПУЩЕНИЯ И ОГРАНИЧЕНИЯ, НА КОТОРЫХ ОСНОВЫВАЕТСЯ ОЦЕНКА

Оценщик лично не производил осмотр объекта оценки. Фотографии фасада и подъезда здания, где

расположен объект оценки предоставлены Заказчиком. Данные о состоянии внутренних помещений

объекта оценки отсутствуют. Оценщик исходил из допущения, что данное имущество на дату оценки

находилось в хорошем состоянии, и могло быть использовано по своему текущему/разрешенному

назначению - в качестве квартиры (для проживания).

16

7.

АНАЛИЗ МЕСТА РАСПОЛОЖЕНИЯ ОБЪЕКТА ОЦЕНКИ

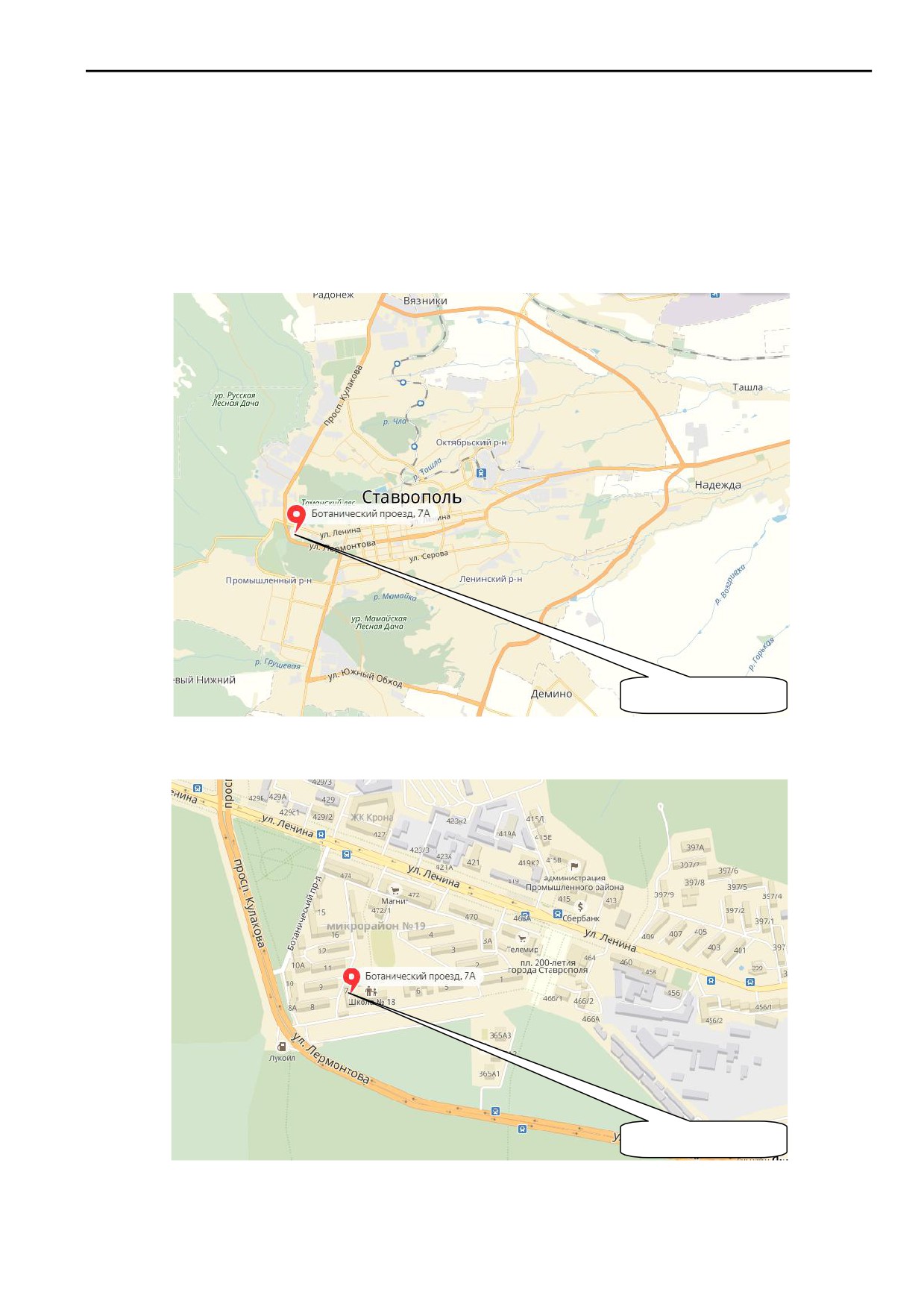

РАЙОН РАСПОЛОЖЕНИЯ ОБЪЕКТА ОЦЕНКИ

Объект оценки расположен в 19 микрорайоне г. Ставрополя. Преобладающим окружением объекта оценки

является жилая застройка, а также различные магазины, торговые центры, отделения банков, почта,

школа, д/сад, аптека, поликлиника, предприятия службы быта.

С иллюстрацией, отражающей расположение объекта оценки и прилегающего района на карте

г. Ставрополя пользователь отчёта может ознакомиться на нижеприведенной карте.

Местоположение объекта оценки на карте г. Ставрополя.

Объект оценки

Объект оценки

17

ТРАНСПОРТНАЯ ДОСТУПНОСТЬ

Доступ к объекту оценки осуществляется автомобильным или общественным транспортом по ул. Ленина

или улице Лермонтова, автобусная остановка расположена в непосредственной близости от объекта

оценки. Подъездные пути до объекта оценки заасфальтированы. Таким образом, транспортную

доступность объекта оценки можно охарактеризовать, как удобную.

ИНФРАСТРУКТУРА РАЙОНА

Инфраструктуру района объекта оценки можно охарактеризовать как развитую, отсутствуют препятствия

для нормального функционирования аналогичной недвижимости. Рядом с объектом оценки не выявлено

объектов, снижающих привлекательность местоположения объекта оценки.

18

8. НАИБОЛЕЕ ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ

ОПРЕДЕЛЕНИЕ

Рыночная стоимость объекта оценки определяется исходя из его наиболее эффективного использования.

Наиболее эффективное использование - это наиболее вероятное использование объекта оценки, которое

не противоречит действующему законодательству, физически и финансово осуществимо, и при котором

оценка дает наибольшую величину стоимости объекта оценки.

В общем случае анализ НЭИ проводится в два этапа:

определение наилучшего использования участка как свободного, исходя из гипотезы, что участок

земли не застроен или может быть освобождён путём сноса имеющихся зданий и сооружений.

определение наилучшего использования участка с имеющимися улучшениями

(зданиями,

строениями, коммуникациями и т.п.);

Такой подход позволяет определить целесообразность сохранения имеющихся улучшений земельного

участка.

ВЫБОР И ОБОСНОВАНИЕ НАИЛУЧШЕГО ВАРИАНТА ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Для определения наиболее эффективного использования объекта оценки оценщик

(оценщики)

проанализировал его основные характеристики, ограничения по использованию, рыночную ситуацию, а

также особенности практического использования аналогичных объектов на локальных рынках.

Текущее использование объекта оценки представляет собой в качестве жилого помещения (квартиры).

Таким образом, в случае, если текущее использование объекта оценки не будет противоречить

приведённым выше критериям наиболее эффективного использования, то подобное использование

можно считать наилучшим для объекта оценки.

ЮРИДИЧЕСКАЯ ПРАВОМЕРНОСТЬ

Поскольку в ходе анализа представленных заказчиком документов на объект оценки оценщик (оценщики)

не обнаружил никаких нарушений, связанных с юридическим использованием объекта оценки, то в целом

можно сделать заключение о юридической правомерности указанного использования объекта оценки.

ВЫВОД

Таким образом, оценщик (оценщики) принял решение, на основании которого в дальнейших расчётах в

качестве наиболее эффективного использования будет рассматриваться юридически разрешенное

использование объекта оценки - для проживания.

19

9.

ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ

ДОХОДНОГО, ЗАТРАТНОГО И СРАВНИТЕЛЬНОГО ПОДХОДОВ К ОЦЕНКЕ С

ПРИВЕДЕНИЕМ РАСЧЕТОВ ИЛИ ОБОСНОВАНИЕ ОТКАЗА ОТ ПРИМЕНЕНИЯ

ПОДХОДОВ К ОЦЕНКЕ

ПОСЛЕДОВАТЕЛЬНОСТЬ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Процесс оценки включал в себя выполнение следующих работ:

Установление количественных и качественных характеристик объекта оценки.

Сбор и анализ информации, необходимой для проведения оценки объекта оценки и существенной для

определения стоимости с учетом требований Федеральных стандартов оценки, проверку ее на

соответствие критериям достаточности и достоверности, включая анализ рынка, к которому относится

объект оценки.

Изучение количественных и качественных характеристик объекта оценки.

Оценку с использованием приемлемых подходов, осуществление необходимых расчётов, обобщение

результатов и вывод итоговой величины стоимости объекта оценки.

Составление и написание отчета об оценке.

НАИБОЛЕЕ ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ

Наиболее эффективное использование - это наиболее вероятное использование объекта оценки, которое

не противоречит действующему законодательству, физически возможно, экономически оправдано, и при

котором эксплуатация объекта оценки приносит наибольшую прибыль.

ПОДХОД К ОЦЕНКЕ

Совокупность методов оценки, объединенных общими методологическими принципами.

МЕТОД ОЦЕНКИ

Последовательность процедур, позволяющая на основе существенной в рамках данного метода

информации рассчитывать стоимость объекта оценки. Согласно Ст. 14 Закона № 135-ФЗ «Об оценочной

деятельности в РФª оценщик вправе самостоятельно применять методы проведения оценки.

АНАЛОГИ ОБЪЕКТА ОЦЕНКИ

Объекты гражданских прав, близкие по свойствам, определяющим его стоимость, к объекту оценки. Под

рыночными ценами объектов-аналогов понимаются цены сделок, цены предложения или спроса в

зависимости от доступной информации. Элемент сравнения - характеристики объекта оценки, объектов-

аналогов и сделок с ними, которые влияют на их стоимость и цену.

ЗАТРАТНЫЙ ПОДХОД

Совокупность методов оценки объекта оценки, основанных на определении затрат, необходимых для

восстановления либо замещения объекта оценки, с учетом его износа.

Необходимое условие для использования затратного подхода - достаточно детальная оценка затрат на

строительство идентичного

(аналогичного) объекта недвижимости с последующим учётом износа

оцениваемого объекта1. Официально подтверждённая в установленном порядке смета затрат,

включающая в себя покупку участка и строительства на нём здания, заказчиком не предоставлена. В свою

1 Оценка недвижимости: Учебник / Под ред. А.Г.Грязновой, М.А.Федотовой. - М.: Финансы и статистика, 2008. - 496 с.: ил. (стр. 195).

20

очередь, расчёт по «типовымª сметам, УПВС, УПСС и т.п. с учётом всех реальных дополнительных

затрат и последующим экспертным определением величины износа приведёт к большой погрешности в

вычислениях. Оценщик также учёл, что во многих случаях затратный подход в оценке недвижимости не

отражает рыночную стоимость. Это связано с тем, что затраты инвестора не всегда создают рыночную

стоимость из-за разницы в издержках на воссоздание сопоставимых объектов, и, напротив, создаваемая

стоимость не всегда бывает адекватной понесённым затратам2. Кроме этого, отсутствуют данные о

конструктивных элементах жилого дома, что тоже не дает возможности корректного расчета стоимости

объекта оценки.

Таким образом, в силу изложенных выше причин, оценщик принял решение отказаться от применения

затратного подхода в рамках данного отчёта.

СРАВНИТЕЛЬНЫЙ ПОДХОД

Основополагающим принципом сравнительного подхода к оценке недвижимости является принцип

замещения. При наличии на рынке нескольких схожих объектов рациональный инвестор не заплатит

больше суммы, в которую обойдется приобретение имущества, аналогичного по своим характеристикам,

качеству и полезности.

Подход базируется на информации о недавних сделках с аналогичными объектами на рынке и сравнении

объекта оценки с аналогами. Далее вносятся поправки, учитывающие различия между объектом оценки и

аналогами. Это позволяет определить цену продажи каждого аналога, как если бы он обладал теми же

основными характеристиками, что и объект оценки. Скорректированная цена дает оценщику возможность

сделать заключение о том, что наиболее вероятная цена продажи аналогичных объектов отражает

рыночную стоимость. Фактическая цена продажи объекта может отклоняться от рыночной стоимости из-за

мотивации участников сделки, степени их осведомленности, условий сделки. Однако в подавляющем

большинстве случаев цены индивидуальных сделок имеют тенденцию отражать направление развития

рынка. Если имеется достаточная информация по большому числу сделок и предложений на продажу

(оферт), то можно определить ценовые тенденции, служащие индикатором динамики рыночной стоимости

имущества.

Выбор метода

В процессе оценки объекта оценки сравнительным подходом оценщик исходил из того, что стоимость

объекта оценки непосредственно связана с ценой продажи (оферты) объекта-аналога, что определило

целесообразность использования для оценки объекта оценки в рамках сравнительного подхода метода

сравнения продаж.

Выбор объектов-аналогов

В процессе анализа рынка оценщик подбирал сопоставимые объекты - аналоги, исходя, в первую

очередь, из таких критериев, как право владения и распоряжения

(собственности, аренды),

принадлежность к общему для всех объектов - аналогов сегменту рынка, условия финансирования сделки

и время продажи (оферты), а также сопоставимость местоположения, физических характеристик и

назначения (возможного использования). Руководствуясь указанным выше критериями, из общего числа

представленных на рынке объектов - аналогов оценщик выбрал и включил в свои расчеты необходимое и

достаточное количество объектов

- аналогов. Исключив из расчётов совпадающие характеристики,

оценивалось влияние только тех параметров, по которым у объекта оценки и объектов - аналогов были

2 Там же.

21

незначительные отличия. Эти отличия учтены с помощью введения специальных корректировок

(поправок), суть которых состоит в уравнении цен объектов - аналогов с базисом определяемой стоимости

объекта оценки. Понижающая корректировка вносилась, если по данному показателю объект - аналог

превосходил объект оценки с точки зрения рыночных предпочтений, а повышающая - если по данному

показателю объект - аналог ему уступал. Величина корректировки определялась экспертным путем или на

основании весовой доли элемента сравнения в общей стоимости объекта - аналога.

Величина стоимости

С процедурой расчета стоимости объекта оценки в рамках сравнительного подхода пользователь отчёта

может ознакомиться в Разделе 11.

По результатам проведённого расчёта оценщик (оценщики) сделал вывод о том, что величина стоимости

объекта оценки, определённая с помощью сравнительного подхода, составляет 3 930 553 рубля.

ДОХОДНЫЙ ПОДХОД

Доходный подход рассматривает имущество с точки зрения инвестиционной привлекательности, то есть

как объект вложения с целью получения в будущем соответствующего дохода. Необходимо учитывать,

что использование ряда параметров, определяемых экспертно в доходном подходе (например, ставка

капитализации и др.), снижает достоверность определяемого значения стоимости и, соответственно,

может искажать результаты оценки. Доходный подход применяется, когда существует достоверная

информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить,

а также связанные с объектом оценки расходы. На момент проведения оценки оценщик не располагал

достоверной информацией, позволяющей прогнозировать будущие доходы, которые объект оценки

способен приносить, а также связанные с объектом оценки расходы. Отсутствует подтверждённая

заказчиком в установленном порядке информация о доходах и расходах, связанная с владением

объектом оценки.

Учитывая изложенное выше, оценщик принял решение об исключении доходного подхода из своих

расчётов по данному объекту.

ИТОГОВАЯ ВЕЛИЧИНА СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения

результатов расчётов стоимости объектов оценки, при использовании различных подходов к оценке и

методов оценки. Вывод о величине стоимости объекта оценки делается оценщиком (оценщиками) после

тщательного сравнительного анализа результатов по каждому из использованных подходов, учитывая

специфику и приоритетность того метода или методов, которые расценены им как наиболее логичные и

приемлемые в каждом конкретном случае.

22

10.

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ И ОБОСНОВАНИЕ ЗНАЧЕНИЙ ИЛИ

ДИАПАЗОНОВ ЗНАЧЕНИЙ ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ

Общее состояние экономики РФ в сентябре 2017 года.3

В сентябре темп роста ВВП закрепился на уровне, превышающем 2%. По оценке Минэкономразвития

России, в сентябре ВВП увеличился на 2,4% по сравнению с аналогичным месяцем предыдущего года (в

августе, по уточненной оценке, прирост составил 2,7% г/г). Рост ВВП в 3кв17 оценивается на уровне 2,2%

г/г, по итогам 9 месяцев - на уровне 1,8% г/г.

Важный вклад в рост в сентябре внесло сельское хозяйство благодаря рекордным показателям сбора

зерновых. По оперативным данным Минсельхоза России, уже в конце сентября валовый сбор зерна

превысил урожай 2016 года (120,7 млн. тонн), а по состоянию на 27 октября его годовой прирост

составлял 13,6%. При этом если в августе увеличение производства зерновых носило компенсационный

характер и было связано главным образом с активизацией хода полевых работ после задержек в июне и

июле, то с сентября уборочная кампания вошла в нормальное русло, а основным фактором роста стало

повышение урожайности.

В промышленности источники роста сосредоточены в несырьевом секторе. Обрабатывающая

промышленность в сентябре второй месяц подряд демонстрирует умеренно положительную динамику

после июльского провала. Набирает обороты рост химического комплекса, позитивные тенденции

наблюдаются в пищевых производствах и деревообработке. В отраслях, связанных с добычей и

первичной переработкой полезных ископаемых, в последние месяцы, напротив, наблюдались негативные

тенденции.

В сентябре годовой темп роста оборота розничной торговли в очередной раз обновил максимум с декабря

2014 года. Рост оборота розничной торговли ускорился до

3,1% г/г

(1,9% г/г месяцем ранее).

Восстановление потребительской активности затрагивает как товары повседневного спроса, так и товары

длительного пользования

(в частности, легковые автомобили). Об увеличении потребления

непродовольственных товаров свидетельствует также динамичный рост заказов в иностранных интернет-

магазинах. Ожидаемое ускорение роста заработных плат в 4кв17 будет способствовать дальнейшему

расширению потребительского спроса.

По оценке Минэкономразвития России, инвестиции в основной капитал в 3кв17 выросли на 3,6-4,0% г/г.

Сохраняется положительная динамика инвестиций в терминах последовательных приростов, при этом

снижение годовых темпов роста обусловлено исчерпанием эффекта низкой базы первого полугодия 2016

года. По итогам года рост инвестиций в основной капитал прогнозируется на уровне 4,1% г/г.

Продолжение снижения процентных ставок в экономике на фоне улучшения общей экономической

ситуации создало предпосылки для начала восстановительной фазы кредитного цикла. При этом в

условиях сохранения банками консервативного подхода к управлению рисками опережающими темпами

растет портфель ипотечных кредитов (+12,3% г/г по итогам августа). Корпоративный кредитный портфель

увеличивается в терминах последовательных приростов с апреля 2017 года.

Сальдо текущего счета в 3кв17 продолжило сокращаться, однако осталось положительным (вопреки

ожиданиям рынка и Минэкономразвития России), что в первую очередь связано с более высокими ценами

на энергоносители и на многие другие сырьевые товары российского экспорта. Приток капитала по

финансовому счету в 3кв17 ускорился, что во многом обусловлено сохранением высокого интереса

3 Выдержка из последнего Аналитического отчета МЭРТ РФ, опубликованного на официальном сайте МЭРТ РФ

23

международных инвесторов к государственным ценным бумагам и высоким уровнем реальных

процентных ставок. Приток средств нерезидентов в государственные ценные бумаги на фоне сокращения

положительного сальдо текущего счета стал основным фактором, позволившим увеличить

международные резервы без создания давления на обменный курс рубля.

Обзор рынка жилой недвижимости Ставрополя

Ставрополь расположен на холмах и распадках в центральной части Предкавказья на Ставропольской

возвышенности, в верховьях реки Ташла (бассейн Восточного Маныча), в 1450 км к югу от Москвы, на

пересечении автодорог Ростов — Ставрополь[7], и Астрахань — Элиста — Невинномысск — Черкесск.

Крайние высотные отметки — от 230 до 660 м над уровнем моря. Одна из улиц города носит название

«45-я параллельª, указывающее на её точное широтное положение. Таким образом, Ставрополь

равноудалён от Северного полюса и от экватора[8]. Также город расположен на одной из самых высоких

точек Предкавказья, на водоразделе бассейнов Азовского и Каспийского морей, в середине между ними.

Подобное расположение изначально придало городу важное геополитическое значение, которое

довольно точно отражено в афоризме «Ставрополь — врата Кавказаª.

Состав территории городского округа Ставрополь:

Город занимает площадь в 171,7 км². Территория городского округа, в состав которой, помимо собственно

города Ставрополя, входит территория хутора Грушёвый (41 га) и обширные межселенные территории

(104,6 км²), составляет 276,689 км². Площадь застроенных земель — 127,870 км² или 46,2 % от общей

площади городского округа по данным Управления федеральной службы государственной регистрации,

кадастра и картографии. К территории городского округа относится находящееся за пределами городской

черты Ставрополя Сенгилеевское водохранилище, площадь которого около 42 км². Водохранилище имеет

важное хозяйственное значение, в частности, в водоснабжении города.

Территория Ставрополя вытянута с юго-запада на северо-восток на 24 км и с юга на север — на 16 км.

Протяжённость границы города — 165,3 км. В 5 км находится город Михайловск.

Сегодняшний Ставрополь — это около 530 улиц общей протяжённостью более 700 километров, свыше 28

тысяч строений, из которых 23,8 тысячи — жилые, общей полезной площадью более 6,5 млн кв. метров. В

городе 149 образовательных учреждений, в числе которых 20 высших, 36 лечебно — профилактических

учреждений, из которых 21 городское, пять музеев, два театра, 20 массовых библиотек, 219 памятников

истории, культуры, архитектуры и градостроительства.

24

Основные экономические и социальные показатели Ставропольского края

25

Жилой недвижимости Ставрополя

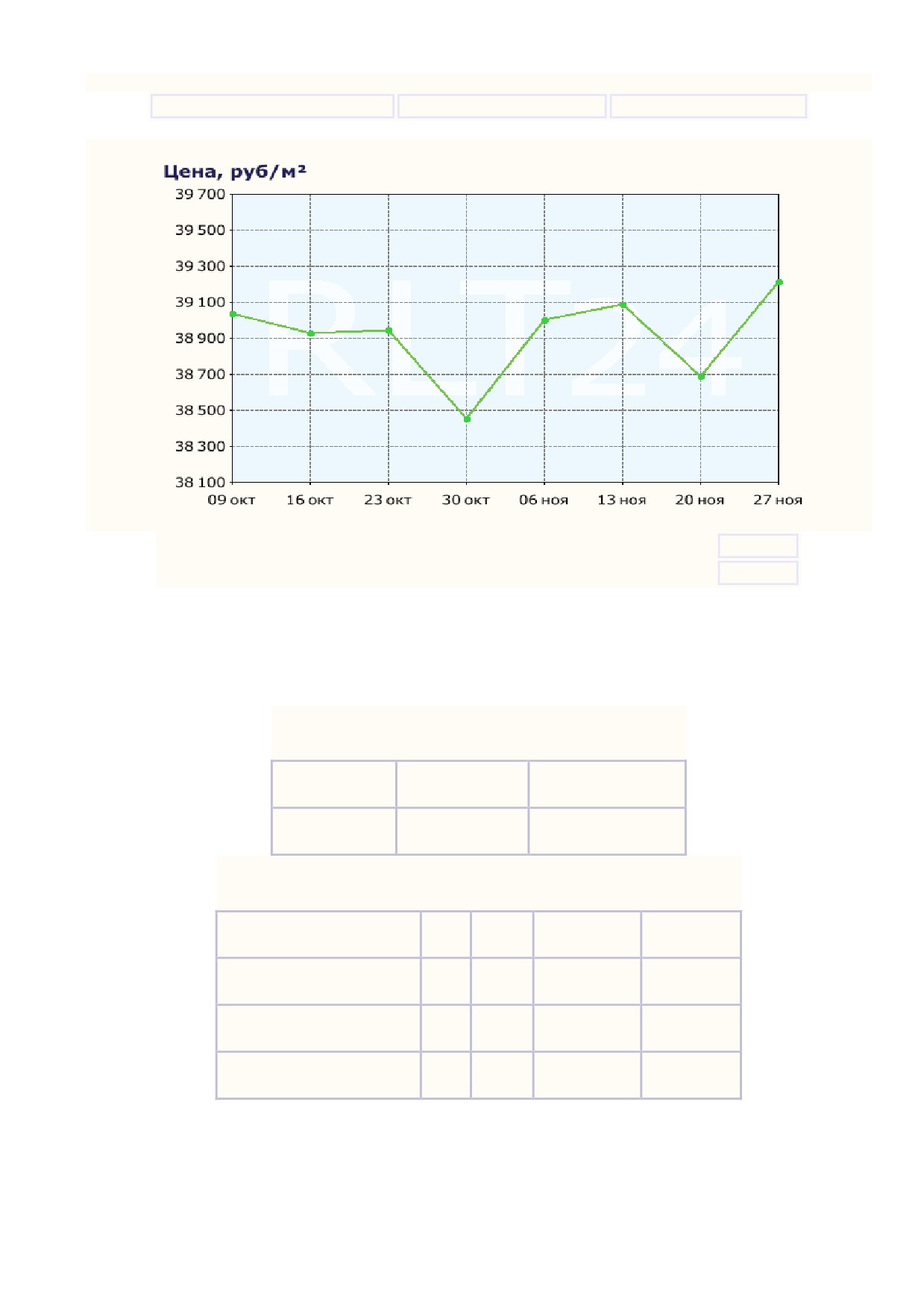

Цена квадратного метра жилья, г. Ставрополь - 27.11.2017:

39 209 руб/м² *

670

$/m²**

566

€/m²

Динамика цен на квартиры в Ставрополе

Изменение цены квадратного метра квартир в Ставрополе за неделю:

↑+1.35%

Изменение средней цены квартир в долларах США за неделю, Ставрополь:

↑+3.26%

* рассчитано средневзвешенное значение цены квартир за 1 квадратный метр в Ставрополе на вторичном

рынке. Анализ вторичного рынка недвижимости Ставрополя проведен среди цен в пределах от 20 до 200

тыс. руб/м², среди квартир с площадью в пределах от 20 до 350 м².

** по курсу 58.53 руб. за 1$ США, 69.33 руб. за 1

€. Цены округлены до целых значений.

Объём вторичного рынка жилья в Ставрополе*

всего продаётся

общая стоимость

совокупная площадь

7.0 тыс. квартир

16.1 млрд. руб.

403.5 тыс. м²

Квартиры в Ставрополе на вторичном рынке

однокомнатные квартиры

40.7%

2.9 тыс.

4.3 млрд. руб.

111.1 тыс. м²

двухкомнатные квартиры

32.2%

2.3 тыс.

5.3 млрд. руб.

129.4 тыс. м²

трёхкомнатные квартиры

22.4%

1.6 тыс.

5.1 млрд. руб.

126.1 тыс. м²

многокомнатные квартиры

4.7%

328

1.5 млрд. руб.

36.9 тыс. м²

* в таблице показано сколько квартир продается в Ставрополе на вторичном рынке. Количество квартир

посчитано исходя из общего объёма данных, используя глубокую многопараметрическую обработку, а

также фильтрацию по цене и метражу для данного города. При подсчете не учитывались продажа долей,

комнат и квартир "студий".

26

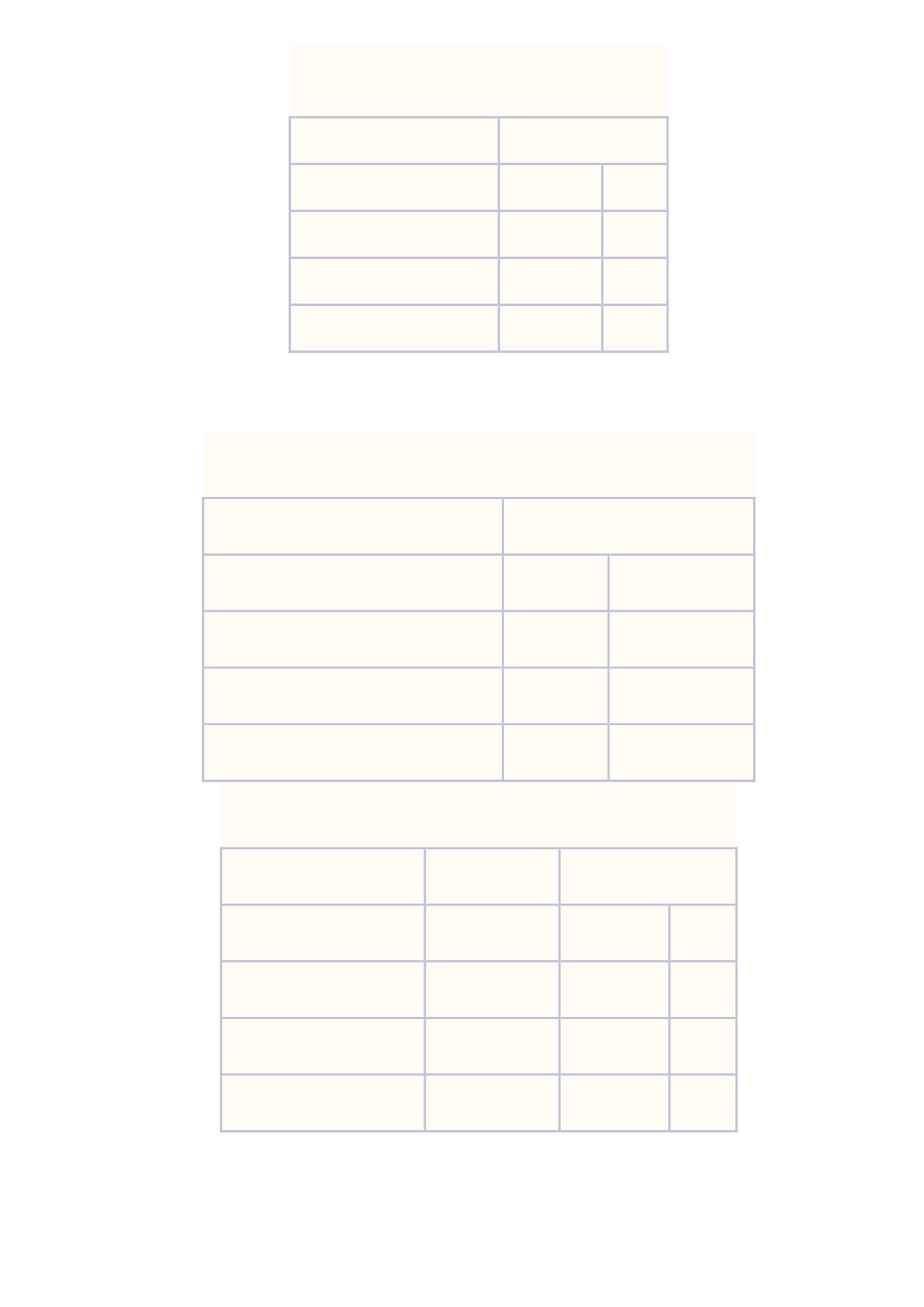

Средняя цена квартир в Ставрополе

за 1 кв. метр, 27 ноября 2017 г. *

количество комнат

средняя цена

однокомнатные квартиры

38 603 руб/м²

660

$/м²

двухкомнатные квартиры

40 101 руб/м²

685

$/м²

трёхкомнатные квартиры

39 282 руб/м²

671

$/м²

многокомнатные квартиры

37 996 руб/м²

649

$/м²

* вычислены средневзвешенные значения цены квартир за 1 квадратный метр для различного количества

комнат в Ставрополе на вторичном рынке. Среди цен в пределах от 20 до 200 тыс. руб/м² для

Ставрополя.

Изменение средней цены квартир за 1 кв. метр в Ставрополе за неделю

количество комнат

изменение средней цены квартир

1 комн. квартира

↑+1.00%

+ 380 руб.

2 комн. квартира

↑+0.28%

+ 111 руб.

3 комн. квартира

↑+2.40%

+ 920 руб.

многокомнатная квартира

↑+8.80%

+ 3 073 руб.

Цена квартир в Ставрополе, 27 ноя 2017 г. *

количество комнат

средняя площадь

средняя цена квартиры

1 комн. квартира

38.8 м²

1 496 776 руб.

25 572

$

2 комн. квартира

57.2 м²

2 327 255 руб.

39 761

$

3 комн. квартира

79.9 м²

3 232 954 руб.

55 234

$

многокомнатная квартира

112.4 м²

4 505 038 руб.

76 967

$

* в таблице представлены средневзвешенные значения площади и стоимости квартир для различного

количества комнат в Ставрополе на вторичном рынке.

27

Изменение стоимости квартир за неделю, Ставрополь

количество комнат

изменение стоимости квартир

1 комн. квартира

↑+1.57%

+ 23 096 руб.

2 комн. квартира

↑+0.61%

+ 14 161 руб.

3 комн. квартира

↑+6.45%

+ 195 909 руб.

многокомнатная квартира

↑+30.18%

+ 1 044 536 руб.

Средняя цена за квартиру в Ставрополе на 27.11.2017: *

57.4 м²

2 294 339 руб.

39 198

$

* средневзвешенные значения площади и цены среди всех квартир в заданных диапазонах вторичного

рынка Ставрополя.

Выводы

По мнению оценщика, оптимистический сценарий развития ситуации в экономике позволит объекту

оценки, как минимум, сохранить существующий в настоящее время уровень ликвидности. Однако в случае

ухудшения макроэкономической ситуации в стране, ликвидность объекта оценки может снизиться.

Возможная реализация объекта оценки потребует адекватных маркетинговых усилий, а

также достаточных для соответствующей рыночной ситуации времени экспозиции и/или дисконта.

28

11.

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ СРАВНИТЕЛЬНЫМ

ПОДХОДОМ

Для определения стоимости объекта оценки в рамках сравнительного подхода был выбран метод

сравнения продаж, суть которого состоит в том, что каждый выявленный сопоставимый объект (объект-

аналог) сравнивается с объектом оценки, в цену объекта-аналога вносятся корректировки по каждой

характеристике (элементу сравнения) объекта-аналога, определяющей его стоимость, значение которой

отличается у объекта оценки и объекта-аналога. Использование метода сравнения продаж позволяет

получать наиболее достоверные и легко объяснимые результаты оценки стоимости при наличии

достаточного количества доступной информации о сделках купли-продажи (предложений на продажу)

объектов, аналогичных оцениваемому.

Математическая модель оценки объекта оценки методом сравнения продаж может быть представлена в

следующем виде:

k

n

, где:

Co

WiPi

pij

i1

j1

Co - стоимость объекта оценки полученная методом сравнения продаж;

Wi - вклад (весовая доля) i-го объекта-аналога в стоимость объекта оценки, сумма вкладов всех аналогов

равна 1;

k - количество объектов-аналогов; Pi - цена предложения/сделки i-го аналога; n - количество элементов

сравнения (характеристик объектов, определяющих их стоимость); Δpij - значение корректировки цены i-го

объекта-аналога по j-му элементу сравнения.

При использовании метода сравнения продаж к оценке рыночной стоимости объекта оценки оценщиком

были предприняты следующие шаги:

1. Сбор данных, изучение рынка объекта оценки, выбор элементов сравнения - характеристик

объектов, определяющих их стоимость (такие как передаваемые имущественные права, условия

финансирования и продажи, время продажи

(выставления оферты), местоположение, физические

характеристики и др.) и их вклада в стоимость, выбор единицы сравнения (1 кв.м общей площади).

2.Отбор объектов-аналогов из числа сделок купли-продажи или предложений на продажу (публичных

оферт), проверка информации по каждому отобранному объекту-аналогу о цене продажи или

запрашиваемой цене и о характеристиках объектов-аналогов.

На этапе сбора информации оценщику не удалось собрать достаточное количество документально

подтверждённых данных о состоявшихся сделках купли-продажи аналогичных объектов, поэтому при

сравнительном анализе стоимости объекта оценки с ценами объектов-аналогов он использовал данные

по ценам предложений, взятых из открытых источников («публичных офертª (Ст. 435 и 437 ГК РФ)),

Оценщик гипотетически (с учетом соответствующих корректировок) предполагал, что лицо, «сделавшее

предложение, считает себя заключившим договор с адресатом, которым будет принято предложениеª.

Такой подход оправдан также потому, что покупатель прежде, чем принять решение о покупке объекта

недвижимости, проанализирует текущее рыночное предложение и придет к заключению о возможной цене

предлагаемого объекта, учитывая все его достоинства и недостатки относительно объектов сравнения.

Проверка объектов-аналогов проводилась с использованием метода

«Mystery Shoppingª

(«Тайный

покупательª). Суть метода (в данном случае) заключается в телефонном общении оценщика под видом

«потенциального клиентаª с представителями собственника или самим собственником (продавцом). В

ходе разговора оценщик уточняет цены предложения/сделки и информацию о характеристиках объектов-

29

аналогов, а также возможность предоставления скидок относительно объявленных цен. Уточненные цены

предложений или сделок и данные по выбранным элементам сравнения объектов сводятся в таблицу

(«Таблица расчёта стоимости единицы общей площади объекта оценкиª, приведена далее) и

используются оценщиком в дальнейших расчетах.

Распечатки предложений объектов-аналогов приведены в Приложении №3 к Отчету.

3. Сравнение каждого объекта-аналога с объектом оценки по выбранным элементам сравнения

(характеристикам объектов, определяющим их стоимость), корректировка единицы сравнения

каждого выбранного объекта-аналога по выбранным элементам сравнения в соответствии с

имеющимися различиями по данным характеристикам между ними и объектом оценки.

Отрицательная корректировка к единице сравнения объекта-аналога вносится, если по данному элементу

сравнения объект-аналог превосходит объект оценки, а положительная - если по данному элементу

сравнения объект-аналог ему уступает, т.е. при корректировке оценщик каждый раз отвечает на вопрос,

сколько стоил бы объект-аналог, если бы имел те-же характеристики, что и объект оценки.

Корректировка цены объектов-аналогов производится в соответствии с приоритетами элементов

сравнения, определенными на основании рыночной информации:

- сначала последовательно в строго определенном порядке производится корректировка цены объекта-

аналога на торг и по основным элементам сравнения: передаваемые имущественные права, условия

финансирования, условия продажи, дата предложения/сделки; вычисляется скорректированное значение

цены всего объекта-аналога (корректировки по этим элементам сравнения традиционно проводятся к

цене всего объекта-аналога). Такой способ внесения корректировок оправдан и используется, когда на

основании рыночной информации установлено, что каждая корректировка

(их последовательность)

влияет на другую;

- далее, если имеется значительная разница в площадях земельных участков объекта оценки и объектов-

аналогов, а также в площадях домов объекта оценки и объектов-аналогов, выявлено влияние

площадей/разницы площадей на стоимость объекта оценки, то производится корректировка единицы

сравнения объекта-аналога на «масштабª (разницу площадей земельных участков объекта оценки и

объекта-аналога и далее на разницу площадей домов объекта оценки и объектов-аналогов), посредством

чего «приводитсяª стоимость единицы площади объекта-аналога к стоимости, которую бы имел объект-

аналог, если бы имел площадь дома и земельного участка, равную площади дома и земельного участка

объекта оценки;

-

далее скорректированная единица сравнения объекта-аналога корректируется по остальным

элементам сравнения

(характеристики местоположения, категория/разрешенное использование,

характеристики земельного участка, связанные с локальным местоположением, коммуникациями,

благоустройством и компонентами, не входящими в состав недвижимости др.), корректировка по данным

элементам сравнения производится на независимой основе, суммированием корректировок по этим

элементам сравнения. Такой способ внесения корректировок оправдан и используется, когда на

основании рыночной информации установлено, что покупатели на рынке будут оценивать

корректируемые характеристики (элементы сравнения) недвижимости независимо друг от друга.

4. Согласование скорректированных цен объектов-аналогов и вывод показателя стоимости объекта

оценки (единицы общей площади объекта оценки). Расчет весовой доли объекта-аналога выполнялся

экспертно.

Далее в Таблице 11.1 приведен расчет стоимости объекта оценки методом сравнения продаж.

30

Определение стоимости объекта оценки.

Таблица 11.1.

Наименование

Объект оценки

Объект аналог №1

Объект аналог №2

Объект аналог №3

Адрес

Ставропольский край, г.

Ставропольский край, г.

Ставропольский край, г.

Ставропольский край, г.

Ставрополь, проезд

Ставрополь, ул. Ленина, д.

Ставрополь, ул. Ленина, д.

Ставрополь, ул. Ленина, д. 484а

Ботанический, д. 7а, кв. 13

441/9

472/1

Цена объекта [рублей]

-

5000000

3950000

3950000

Цена [рублей/1 кв.м]

-

45045

43407

42021

Источник информации

-

8-968-268-02-02 (ЦИАН)

8-962-446-82-86 (ЦИАН)

8-928-321-07-59 (ЦИАН)

Элемент сравнения

Корр.

Корр.

Корр.

Передаваемые

Право собственности

Право собственности

0

Право собственности

0

Право собственности

0

имущественные права

Условия финансирования

Типичные

Типичные

0

Типичные

0

Типичные

0

Условия продажи

(в т.ч

Рыночные/торг

Рыночные/торг

Рыночные/торг

Рыночные

-5,2%

-5,2%

-5,2%

торг)

возможен

возможен

возможен

Дата предложения/сделки

Ноябрь 2017

Ноябрь 2017

0

Ноябрь 2017

0

Ноябрь 2017

0

Транспортная доступность

Хорошая

Хорошая

0

Хорошая

0

Хорошая

0

Тип дома

Кирпичный

Кирпичный

0

Кирпичный

0

Кирпичный

0

Тип перекрытий

Железобетонные

Железобетонные

0

Железобетонные

0

Железобетонные

0

Год постройки дома

2001

2000-е

0

2000-е

0

2000-е

0

Наличие лифта в доме

В наличии

В наличии

0

В наличии

0

В наличии

0

Этаж расположения

4

2

0

9

0

6

0

Всего этажей

11

10

0

10

0

9

0

Общая площадь, кв.м

95,30

111,0

0

91,0

0

94,0

0

Сравнимый с объектом

Сравнимый с объектом

Сравнимый с объектом

Вид из окон

На прилегающие окрестности

0

0

0

оценки

оценки

оценки

Уровень шума

Средний

Средний

0

Средний

0

Средний

0

Состояние и уровень

Хорошее

Сравнимое состояние

0

Сравнимое состояние

0

Сравнимое состояние

0

отделки квартиры

Стоимость-индикатор

42703

41150

39836

-

[руб./1 кв.м]

Весовые доли объектов

0,34

0,33

0,33

-

аналогов

Стоимость 1 кв.м объекта

Расчет стоимости 1 кв.м объекта оценки (по весовым долям): 42703 х 0,34 + 41150 х 0,33 + 39836 х 0,33

41244

оценки [руб./1 кв.м]

= 41244 [руб./1 кв.м]

Стоимость объекта

3930553

Расчет стоимости объекта оценки: 41244 [руб./1 кв.м] х 95,3 [кв.м] = 3930553 [руб.]

оценки [руб.]

31

На стоимость коммерческой недвижимости оказывает влияние множество факторов. Основные

ценообразующие параметры, присущие объектам, и их влияние на цену можно разбить на две группы:

коммерческие и параметрические.

К коммерческим параметрам относят объем передаваемых прав, финансовые условия, условия

продажи. Параметрические факторы рассматривают с точки зрения местоположения объекта, его

конструктивных особенностей и др.

По следующим элементам сравнения корректировки внесены не были

¾ Передаваемые имущественные права

Все сравниваемые объекты оформлены в собственность, при продаже передается право

собственности на объекты. Корректировка по данному элементу сравнения не требуется.

¾ Условия финансирования

Цены сделки для разных объектов недвижимости могут различаться из-за различных условий

финансирования. За один объект недвижимости оплата продавцу поступит в виде единовременно

перечисляемых денежных средств (рыночный способ финансирования), в другом случае будет

возможна оплата в рассрочку (обычно относят к нерыночным условиям финансирования), в третьем -

ипотечный кредит, предоставляемый покупателю непосредственно продавцом (не третьей стороной -

ипотечным агентством или банком). Наиболее распространенный (типичный) способ оплаты за

объект на рынке недвижимости - единовременный денежный платеж. Условия финансирования всех

объектов-аналогов, как и желаемые для объекта оценки - типичные. Корректировка по данному

элементу сравнения не требуется.

¾ Условия продажи

Размер корректировки на условия продажи обычно выявляется путем анализа взаимоотношений

покупателя и продавца. Сделка может быть заключена по цене ниже рыночной, если продавцу срочно

требуются наличные деньги, финансовые, корпоративные или родственные связи также могут

оказывать влияние на цену объекта недвижимости, как и множество других факторов. Все объекты-

аналоги имеют рыночные условия продажи, нерыночных факторов, влияющих на их стоимость,

оценщиком не выявлено. Корректировка не требуется.

¾ Дата предложения/сделки (рыночные условия)

Предложения всех объектов аналогов относятся к ноябрю 2017 г. Корректировка не требуется.

¾ Транспортная доступность

Объект оценки и все объекты-аналоги расположены в районах с хорошей транспортной

доступностью. Корректировка не требуется.

¾ Удаленность от остановок общественного транспорта

Объект оценки и все объекты-аналоги одинаково удалены от остановок общественного транспорта.

Корректировка не требуется.

¾ Общая площадь

Объект оценки и все объекты-аналоги имеют соизмеримую общую площадь. Корректировка не

требуется.

¾ Материал стен дома

Объект оценки и все объекты-аналоги расположены в кирпичных домах. Корректировка не требуется.

¾ Этаж расположения

По данным аналитиков рынка недвижимости и ряда застройщиков стоимость 1 кв.м. жилых помещений

(квартир) зависит от этажа расположения. На последних и первых этажах здания стоимость 1 кв.м.

32

квартир на 1%-5% меньше стоимости аналогичных квартир расположенных на средних этажах здания.

Объект оценки и все объекты-аналоги расположены на средних этажах. Корректировка не требуется.

¾ Этажность дома

Объект оценки и все объекты-аналоги расположены в многоэтажных домах. Корректировка не

требуется.

¾ Уровень шума

Уровень шума в помещениях объекта оценки и всех объектов-аналогов - сравнимый (средний).

Корректировка не требуется.

¾ Состояние подъезда

Подъезды жилых домов всех сравниваемых объектов-аналогов и объекта оценки находятся в

хорошем состоянии. Корректировка не требуется.

¾ Состояние и уровень отделки квартиры

Состояние внутренних помещений объекта оценки - хорошее. Все объекты - аналоги находятся в

сравнимом состоянии с объектом оценки. Корректировка на тип ремонта не применялась.

Оценщик вносил корректировки по следующим параметрам:

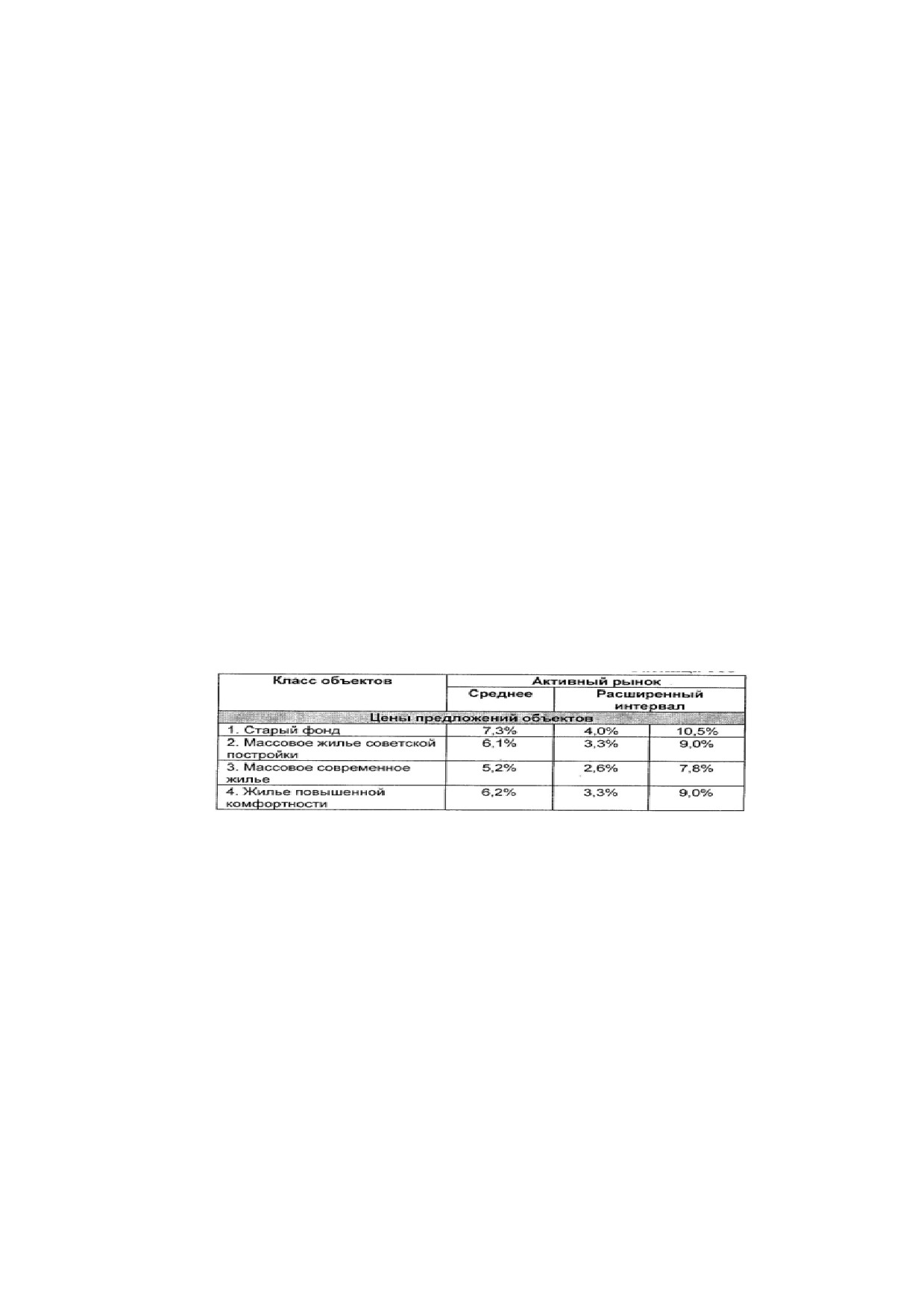

¾ Торг

Корректировка на торг применялась на основании данных «Справочник оценщика недвижимостиª -

2016, том IV, Жилая недвижимость. Приволжский центр Финансового методического и

информационного обеспечения оценки, Нижний Новгород. Результаты исследований приведены в

разделе 6, подраздел. 6.1.1. На активном рынке корректировка находится в интервале от 6,7 до 7,9%.,

и представлена в Таблице 11.2.

Таблица № 11.2.

Для всех объектов-аналогов торг возможен

(по информации, полученной от представителей

продавцов), для них вводится корректировка на торг, как среднее значение, согласно Таблице 11.2, в

размере - 5,2%.

Полученным после внесения корректировок стоимостям-индикаторам объектов-аналогов экспертным

путём были присвоены весовые доли, в зависимости от количества введенных корректировок.

В результате проведенного анализа, оценщик установил, что наиболее вероятный интервал стоимости

1 кв.м объекта оценки составляет 39836 - 42703 руб. Оценщик провел корректировку полученных

результатов с присвоением весовых долей. В итоге, итоговая стоимость 1 кв.м. объекта оценки

определенная методом сравнения продаж, составляет

41244 руб., стоимость объекта оценки

составляет: 41244 руб. х 95,3 кв.м. = 3 930 553 руб. На основании произведенных расчетов оценщики

пришли к выводу, что расчётная величина рыночной стоимости объекта оценки составляет

3 930 553 руб.

33

12. ВЫВОД ИТОГОВОЙ ВЕЛИЧИНЫ СТОИМОСТИ

СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ РАСЧЕТА

Отказавшись в процессе оценки от использования затратного и доходного подходов, и применив к

оценке объекта оценки сравнительный подход, оценщик пришел к выводу, что расчетная величина

рыночной стоимости объекта оценки составляет 3 930 553 рубля.

ВЫВОД ИТОГОВОЙ ВЕЛИЧИНЫ СТОИМОСТИ

Итоговая величина рыночной стоимости объекта оценки, с учетом математического округления

составляет 3 931 000 рублей.

34

13. ИСТОЧНИКИ ИНФОРМАЦИИ

ЗАКОНЫ И СТАНДАРТЫ

Предоставление услуг по оценке и оформление Отчета об оценке осуществляется в соответствии с

требованиями действующего законодательства об оценочной деятельности в Российской Федерации, в

том числе:

- Федеральный закон от

29.07.1998 г.

№135-ФЗ

«Об оценочной деятельности в Российской

Федерацииª.

- ФСО №1, утвержден приказом Минэкономразвития РФ от 20.05.2015 г. №297 «Об утверждении

федерального стандарта оценки

«Общие понятия оценки, подходы к оценке и требования к

проведению оценкиª (ФСО №1)ª, с учетом изменений и дополнений, вступивших в действие с

29.09.2015 г.

- ФСО №2, утвержден приказом Минэкономразвития России от 20.05.2015 г. №298 «Об утверждении

федерального стандарта оценки

«Общие понятия оценки, подходы к оценке и требования к

проведению оценкиª (ФСО №2)ª с учетом изменений и дополнений, вступивших в действие с

29.09.2015 г.

- ФСО №3, утвержден приказом Минэкономразвития России от 20.05.2015 г. №299 «Об утверждении

федерального стандарта оценки «Требования к отчету об оценкеª (ФСО №3)ª, с учетом изменений и

дополнений, вступивших в действие с

29.09.2015 г. и приказом Минэкономразвития России от

06.12.2016г. №785.

- ФСО №7, утвержден приказом Минэкономразвития РФ от 25.09.2014 г. №611 «Об утверждении

федерального стандарта оценки «Оценка недвижимостиª (ФСО №7)ª.

- Стандарты и правила оценочной деятельности Саморегулируемой межрегиональной ассоциации

оценщиков (СМАО) «Оценка недвижимостиª, утвержденные решением Совета НП «СМАОсª (Протокол

№78 от 15.08.2008 г.), измененные и дополненные решением Совета Ассоциации СМАО (Протокол

№2016/09/06 от 06.09.2016 г).

ИСТОЧНИКИ, УСТАНАВЛИВАЮЩИЕ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ

ОБЪЕКТА ОЦЕНКИ

Заказчиком были предоставлены копии документов, устанавливающих количественные и качественные

характеристики объекта оценки. Информация, содержащаяся в них, была использована оценщиком в

процессе подготовки отчета. Перечень документов представлен ниже:

- Выписка из ЕГРН от 25.04.2017 г.

Фотографии жилого дома и подъезда объекта оценки представленные в Приложении №1.

Копии документов на объект оценки даны в Приложении №3.

ИСТОЧНИКИ ВНЕШНЕЙ ПО ОТНОШЕНИЮ К ОБЪЕКТУ ОЦЕНКИ ИНФОРМАЦИИ

Ресурсы Интернет: http://www.avito.ru, http://www.cian.ru, http://www.dmir.ru, и др. Распечатки описания

объектов - аналогов приведены в Приложении №3.

- Оценка недвижимости. Генри С. Харрисон. Учебное пособие

/ Перевод с английского. РИО

Мособлупрполиграфиздат. - М, 1994.

- Оценка недвижимости: Учебник / Под редакцией А.Г. Грязновой, М.А. Федотовой. - М.: Финансы и

статистика, 2008.

35

- Справочник оценщика недвижимости - 2016. Приволжский центр Финансового методического и

информационного обеспечения оценки, Нижний Новгород, 2016.

Пользователь Отчета может ознакомиться с информацией, полученной Оценщиком (Оценщиками) из

данных источников, воспользовавшись адресам и ссылкам, указанным выше. Оценщик подтверждает,

что на момент проведения оценки данная информация в указанных источниках существовала, однако

он не несет ответственность за дальнейшие изменения содержания данных источников.

- Социально-экономическое развитие РФ в

2017году и Обзор рынка жилой недвижимости

г. Ставрополя, подготовленные оценщиками ООО «СТКª, представлены в Разделе 10.

ИСТОЧНИКИ ДОПОЛНИТЕЛЬНОЙ ИНФОРМАЦИИ

Ниже представлен (в случае их использования оценщиком в процессе проведения оценки и подготовки

отчета) перечень источников дополнительной информации, не ведущей к существенному изменению

характеристик, использованных при проведении оценки объекта оценки, а также к существенному

изменению итоговой величины стоимости объекта оценки:

- Данные источники не использовались.

36

ПРИЛОЖЕНИЕ №1

ФОТОГРАФИИ ОБЪЕКТА ОЦЕНКИ

37

38

ПРИЛОЖЕНИЕ №3

КОПИИ, ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫЕ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИЕ

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ, В ТОМ ЧИСЛЕ

ПРАВОУСТАНАВЛИВАЮЩИХ И ПРАВО ПОДТВЕРЖДАУЩИХ ДОКУМЕНТОВ, А ТАКЖЕ

ДОКУМЕНТОВ ТЕХНИЧЕСКОЙ ИНВЕНТАРИЗАЦИИ, ЗАКЛЮЧЕНИЙ СПЕЦИАЛЬНЫХ ЭКСПЕРТИЗ И

ДРУГИЕ ДОКУМЕНТЫ ПО ОБЪЕКТУ ОЦЕНКИ (ПРИ ИХ НАЛИЧИИ)

42