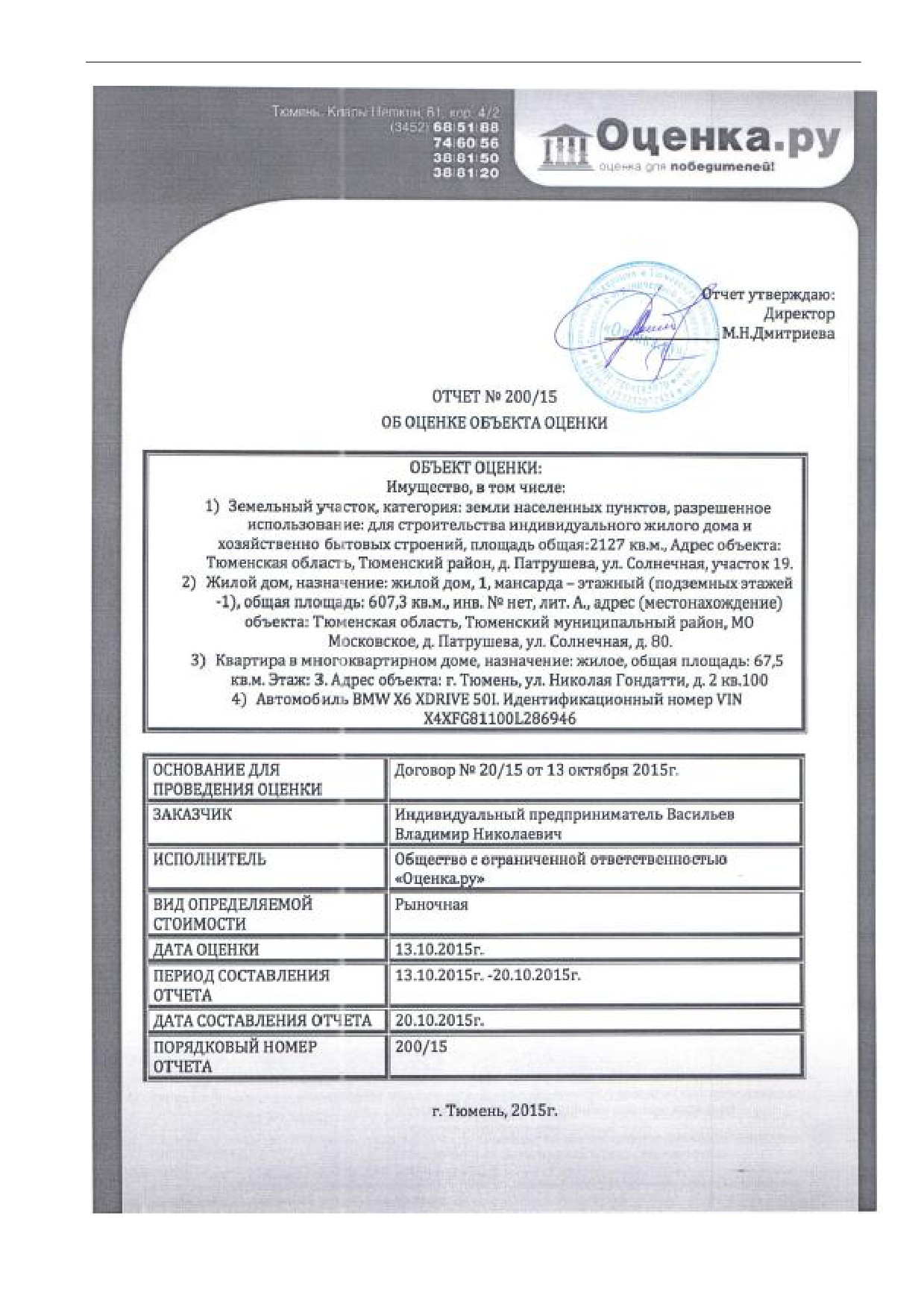

Отчет №:200/15 об оценке объекта оценки (имущества)

1

2

СОДЕРЖАНИЕ

1. Основные факты и выводы ___________________________________________________________________ 4

2.Задание на оценку ______________________________________________________________________________ 5

3. Заявления Оценщика __________________________________________________________________________ 7

4. Содержание и объем работ, осуществленных при проведении оценки __________________ 9

5. Сведения о заказчике оценки и об оценщике ______________________________________________ 11

6. Допущения и ограничительные условия, использованные оценщиком при проведении

оценки (в том числе специальные) ____________________________________________________________ 12

7. Перечень использованных при проведении оценки объекта оценки данных с указанием

источников их получения: ______________________________________________________________________ 15

8. Перечень документов, используемых оценщиком и устанавливающих количественные и

качественные характеристики объекта оценки ______________________________________________ 15

9. Применяемые стандарты оценочной деятельности ______________________________________ 17

10. Точное описание объекта оценки с приведением ссылок на документы,

устанавливающие количественные и качественные характеристики объекта оценки _ 19

11.Анализ рынка Объекта оценки и обоснование диапазонов значений ценообразующих

факторов __________________________________________________________________________________________ 30

12. Описание процесса оценки объекта оценки ______________________________________________ 63

13. Расчет рыночной стоимости объектов оценки ___________________________________________ 64

14. Согласование результатов. _________________________________________________________________ 87

15. Приложение ________________________________________________________________________________ 107

3

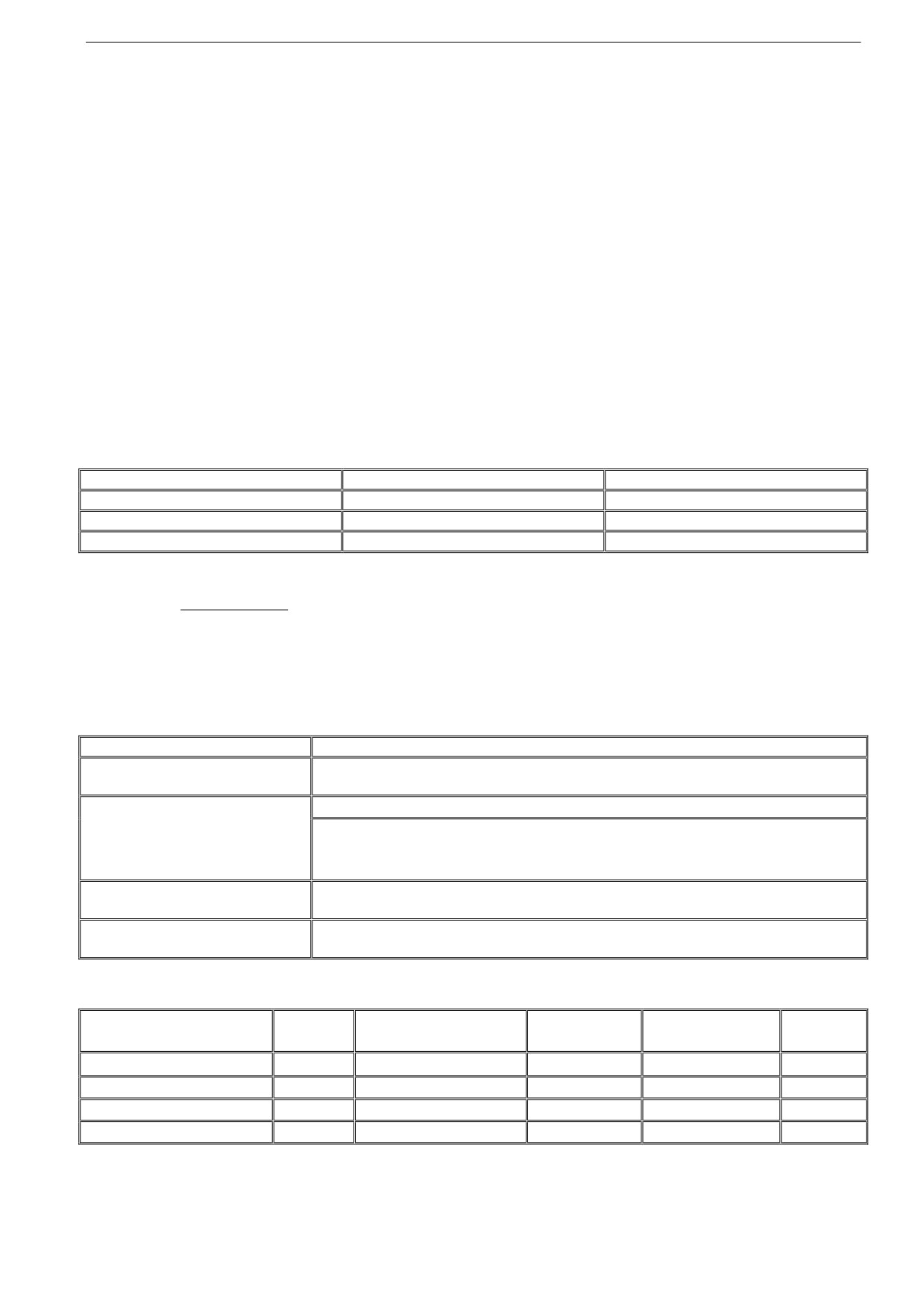

1Ǥ ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ1

1.1. Общая информация, идентифицирующая объект оценки

Объект оценки:

Имущество

В том числе

Наименование объекта

Земельный участок

Назначение:

Земли населенных пунктов

Использование

Для строительства индивидуального жилого дома и хозяйственно-

бытовых строений

Общая

площадь,

2127

кв.м.*согласно

Свидетельству

о

государственной

регистрации права от

26.10.2009г.

Кадастровый

(или

72:17:1307006:0021

условный) номер:

Адрес

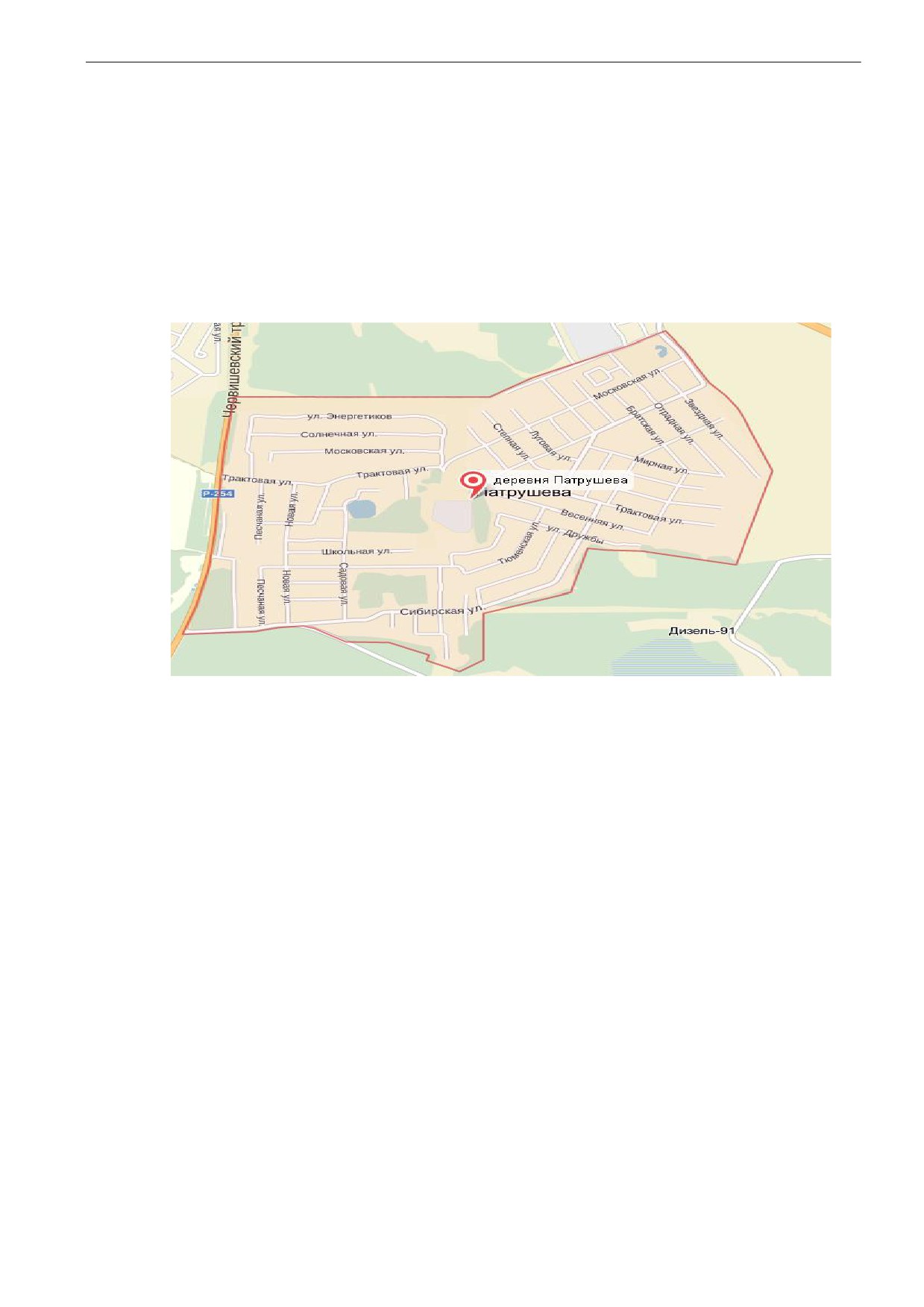

Тюменская область, Тюменский район, д. Патрушева, ул. Солнечная,

(местоположение)

участок 19

Наименование объекта

Жилой дом

Назначение:

Жилое

Использование

По назначению

Общая

площадь,

607,3

кв.м.*согласно

Свидетельству

о

государственной

регистрации права 72

НМ

276341

от

20.07.2012г.

Кадастровый

(или

72-72-01/076/2012-105

условный) номер:

Адрес

Тюменская область, Тюменский муниципальный район, МО Московское,

(местоположение)

д. Патрушева, ул. Солнечная, д. 80

Наименование объекта

Квартира

Назначение:

Жилое

Использование

По назначению

Общая

площадь,

67,5

кв.м.*согласно

Свидетельству

о

государственной

регистрации права 72

НЛ

413478

от

16.06.2009г.

Кадастровый

(или

72-72-01/170/2009-183

условный) номер:

Адрес

Тюменская область, г. Тюмень, ул. Николая Гондатти д. 2

(местоположение)

Наименование объекта

Автомобиль BMW Х6

Год выпуска

2011г.

1Составлено в соответствии с требованиями п.8е ФСО-3.

4

Идентификационный

Х4ХFG81100L286946

номер VIN

Источник

Копия Паспорта транспортного средства 72 ХА 268117

информации

1.2. Результаты оценки, полученные при применении различных подходов к оценке

Затратный подход, руб.

Сравнительный подход, руб.

Доходный подход, руб.

Не применялся

31 105 000

Не применялся

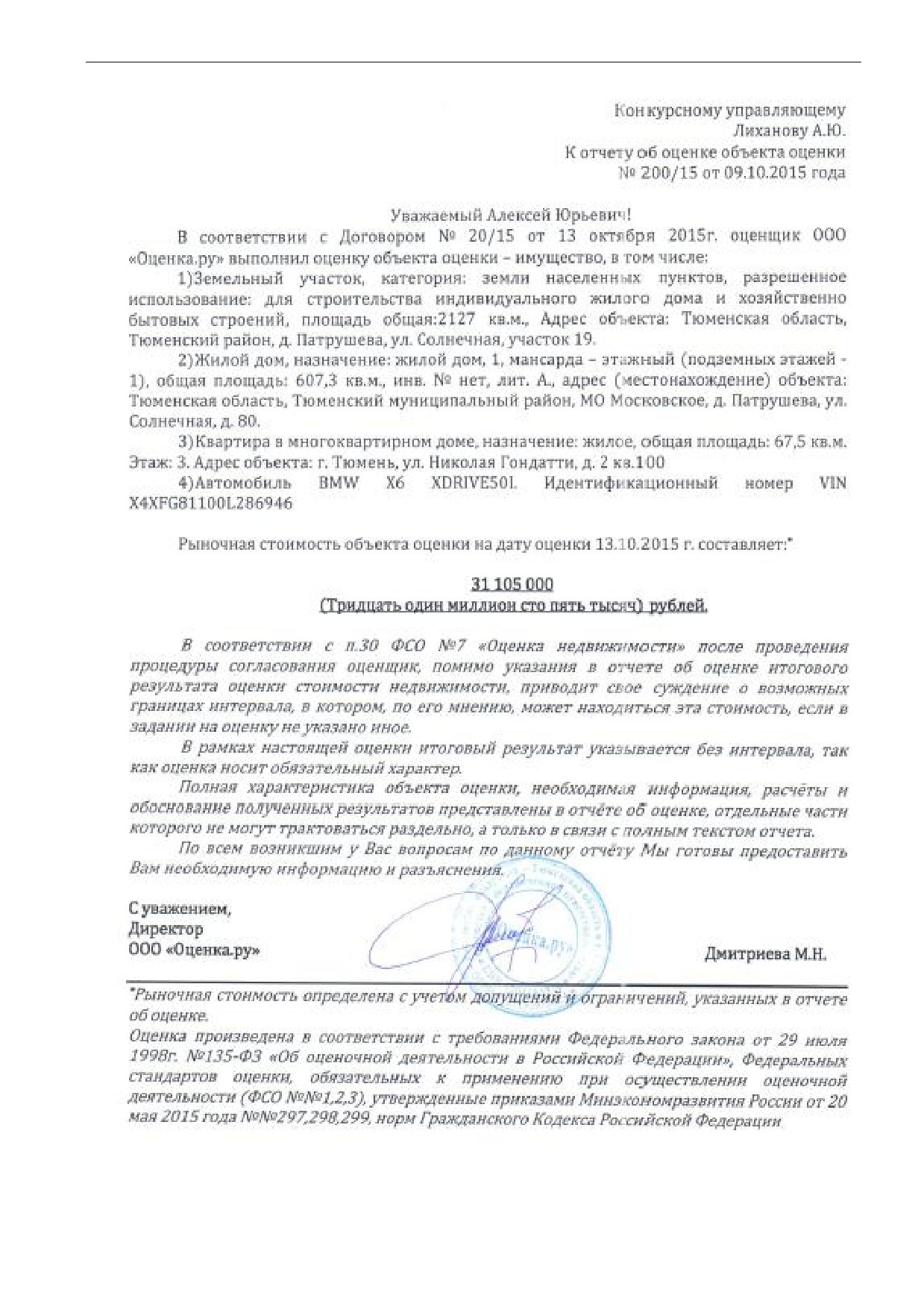

1.3. Итоговая величина стоимости объекта оценки

Рыночная стоимость объекта оценки на дату оценки 13.10.2015г. с учетом всех

допущений, ограничений и округлений составляет:

31 105 000

(Тридцать один миллион сто пять тысяч) рублей

в том числе:

Наименование объекта

Рыночная стоимость руб.

Земельный участок, категория: земли населенных пунктов,

разрешенное

использование:

для

строительства

индивидуального жилого дома и хозяйственно бытовых

3 829 000

строений, площадь общая:2127 кв.м., Адрес объекта:

Тюменская область, Тюменский район, д. Патрушева, ул.

Солнечная, участок 19

Жилой дом, назначение: жилой дом, 1, мансарда - этажный

(подземных этажей -1), общая площадь: 607,3 кв.м., инв. № нет,

21 201 000

лит. А., адрес (местонахождение) объекта: Тюменская область,

Тюменский муниципальный район, МО

Квартира в многоквартирном доме, назначение: жилое, общая

площадь: 67,5 кв.м. Этаж: 3. Адрес объекта: г. Тюмень, ул.

4 110 000

Николая Гондатти, д. 2 кв.100

Автомобиль BMW X6 ХDRIVE50I. Идентификационный номер

1 965 000

VIN Х4ХFG81100L286946

Основание для проведения оценки

Договор № 20/15 от 13.10.2015г.

Дата оценки

13Ǥ10Ǥ2015Г

Дата осмотра

13Ǥ10Ǥ2015ГǤ

Дата составления отчета

20Ǥ10Ǥ2015ГǤ

Порядковый номер отчета

200/15

1.4. Ограничения и пределы применения полученной итоговой стоимости:

Рыночная стоимость, определенная в отчете, является рекомендуемой для целей

совершения сделки в течение шести месяцев с даты составления отчета, за исключением

случаев, предусмотренных законодательством Российской Федерации (ФЗ-135 ст.12)..

5

2.Задание на оценку1

Объект оценки

1)Земельный участок, категория: земли населенных

пунктов, разрешенное использование: для строительства

индивидуального жилого дома и хозяйственно бытовых

строений, площадь общая:2127 кв.м., Адрес объекта:

Тюменская область, Тюменский район, д. Патрушева, ул.

Солнечная, участок 19.

2)Жилой дом, назначение: жилой дом,

1, мансарда

-

этажный (подземных этажей -1), общая площадь: 607,3

кв.м., инв. № нет, лит. А., адрес (местонахождение) объекта:

Тюменская область, Тюменский муниципальный район, МО

Московское, д. Патрушева, ул. Солнечная, д. 80.

3)Квартира в многоквартирном доме, назначение: жилое,

общая площадь: 67,5 кв.м. Этаж:

3. Адрес объекта: г.

Тюмень, ул. Николая Гондатти, д. 2 кв.100

4)Автомобиль BMW X6 ХDRIVE50I. Идентификационный

номер VIN Х4ХFG81100L286946

Имущественные права

Собственность

на объект оценки

Субъект права

Васильев Владимир Николаевич

Цель проведения Оценки

Определение рыночной стоимости объектов оценки

Предполагаемое

Результаты оценки предполагается использовать в

использование

качестве независимого суждения о величине рыночной

результатов оценки

стоимости объектов оценки для организации торгов.

Информация об

Ограничений (обременений) прав, оказывающих

ограничениях

существенное влияние на итоговую величину рыночной

(обременениях) прав,

стоимости объекта оценки, с учетом цели оценки, не

учитываемых при

выявлено.

оценке объекта оценки

Вид стоимости

Оценке подлежит рыночная стоимость.

Дата оценки

13.10.2015г.

Срок проведения оценки

13.10.2015г. . -20.10. 2015 г.

Допущения и

Допущения и ограничения указаны в п.6 Настоящего

ограничения на которых

отчета.

должна основываться

оценка

1Составлено в соответствии с требованиями п.21 ФСО-1,п.8а ФСО-3, п.8 ФСО-7

6

3. Заявления Оценщика

Настоящим сообщаем, что ООО

«Оценка.руǽ соответствует требованиям,

установленными Федеральным законом об оценочной деятельности в Российской

Федерации № 135-ФЗ от 29.07.1998 г. для юридического лица, которое намерено

заключить с заказчиком договор на проведение оценки. Юридическое лицо, которое

намерено заключить с заказчиком договор на проведение оценки, обязано иметь в штате

не менее двух лиц, соответствующих требованиям части второй статьи 24 Федерального

закона от 29.07.1998 г. № 135-ФЗ (ред. от 30.06.2008 г.) «Об оценочной деятельности в

Российской Федерацииǽ (Статья 15.1.Федерального закона от 29.07.1998 г. № 135-ФЗ

(ред. от 30.06.2008 г.) «Об оценочной деятельности в Российской Федерацииǽ).

Лицами, осуществляющими оценочную деятельность признаются физические лица,

являющиеся членами одной из саморегулируемых организаций оценщиков и

застраховавшие свою ответственность в соответствии с требованиями настоящего

Федерального закона (далее - оценщики) (Статья 4.Федерального закона от 29.07.1998 г.

№ 135-ФЗ (ред. от 30.06.2008 г.) «Об оценочной деятельности в Российской Федерацииǽ).

Согласно Статье 15. Федерального закона от 29.07.1998 г. № 135-ФЗ (ред. от

30.06.2008 г.) оценщик обязан:

быть членом одной из саморегулируемых организаций оценщиков;

представлять заказчику информацию о членстве в саморегулируемой организации

оценщиков;

представлять по требованию заказчика страховой полис и подтверждающий

получение профессиональных знаний в области оценочной деятельности документ об

образовании;

по требованию заказчика предоставлять заверенную саморегулируемой

организацией оценщиков выписку из реестра членов саморегулируемой организации

оценщиков, членом которой он является.

3.1. Заявление о соответствии

Подписавший данный отчет Оценщик настоящим удостоверяет, что в соответствии

с имеющимися у него данными:

1. Факты, изложенные в отчете, верны и соответствуют действительности.

2. Содержащиеся в отчете анализ, мнения и заключения принадлежат самому

Оценщику и действительны строго в пределах ограничительных условий и допущений,

являющихся частью настоящего отчета.

3. Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в

оцениваемом имуществе и действует непредвзято и без предубеждения к участвующим

сторонам.

4. Вознаграждение Оценщика не зависит от итоговой величины стоимости, а так же

событий, которые могут наступить в результате использования Заказчиком или

третьими лицами выводов и заключений, содержащихся в отчете.

5. Приведенные в отчете факты, на основе которых проводился анализ, делались

предположения и выводы, были собраны Оценщиком с наибольшей степенью

использования знаний и умений Оценщика, и являются, по его мнению, достоверными и

не содержащими фактических ошибок.

6. Соблюдение и применение стандартов является обязательным для оценщиков -

членов РОО при осуществлении ими оценочной деятельности. Оценщик - член РОО обязан

неукоснительно соблюдать Устав РОО и исполнять решения органов управления РОО,

принятые в рамках их компетенции.

7. Образование оценщика соответствует необходимым требованиям.

8. Оценщик имеет опыт оценки, связанный с местонахождением и категорией

аналогичного имущества.

9. Оценщик произвел обследование имущества лично.

7

8

4Ǥ СОДЕРЖАНИЕ И ОБЪЕМ РАБОТ, ОСУЩЕСТВЛЕННЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

Проведение оценки включает следующие этапы (п. 23 ФСО №1):

9 Заключение договора на проведение оценки, включающего задание на оценку

Проведение переговоров и получение общей информации об объекте оценки, целях и

дате оценки, собственнике объекта оценки, Заказчике оценки. Согласно п. 21 ФСО № 1

задание на оценку должно содержать следующую информацию: объекты оценки;

имущественные права на объекты оценки; цель оценки; предполагаемое использование

результатов оценки; вид стоимости; дата оценки; допущения, на которых должна

основываться оценка; тинная информация, предусмотренная федеральными

стандартами оценки.

9 Сбор и анализ информации, необходимой для проведения оценки

Согласно п. 23 ФСО № 1 оценщик осуществляет сбор и анализ информации, необходимой

для проведения оценки

Оценщик имеет право требовать от заказчика при проведении обязательной

оценки объекта оценки обеспечения доступа в полном объеме к документации,

необходимой для осуществления этой оценки; получать разъяснения и дополнительные

сведения, необходимые для осуществления данной оценки запрашивать в письменной

или устной форме у третьих лиц информацию, необходимую для проведения оценки

объекта оценки, за исключением информации, являющейся государственной или

коммерческой тайной; в случае, если отказ в предоставлении указанной информации

существенным образом влияет на достоверность оценки объекта оценки, оценщик

указывает это в отчете; (Ст. 16 Федерального закона от 29 июля 1998г. №135-ФЗ «Об

оценочной деятельности в Российской Федерацииǽ в ред. от 13 июля 2015г.).

9 Применение подходов к оценке, включая выбор методов оценки и осуществление

необходимых расчетов;

Оценщик вправе самостоятельно определять конкретные методы оценки в рамках

применения каждого из подходов (п. 24 ФСО № 1). В отчете должно быть описано

обоснование выбора используемых подходов к оценке и методов в рамках каждого из

применяемых подходов, приведена последовательность определения стоимости объекта

используемых подходов к оценке и методов в рамках каждого из применяемых подходов,

приведена последовательность определения стоимости объекта оценки, а также

приведены соответствующие расчеты. При этом такое описание должно позволять

пользователю отчета об оценке понять логику процесса определения стоимости и

соответствие выбранного оценщиком метода (методов) объекту оценки, определяемому

виду стоимости и предполагаемому использованию результатов оценки. (п. 8 ФСО №3)

Согласование

(обобщение) результатов применения подходов к оценке и

определение итоговой величины стоимости объекта оценки;

Оценщик для получения итоговой стоимости Объекта оценки осуществляет

согласование

(обобщение) результатов расчета стоимости Объекта оценки при

использовании различных подходов к оценке и методов оценки.(п.25 ФСО №1)

В случае использования нескольких подходов к оценке, а также использования в

рамках какого-либо из подходов к оценке нескольких методов оценки выполняется

предварительное согласование их результатов с целью получения промежуточного

результата оценки объекта оценки данным подходом. При согласовании существенно

отличающихся промежуточных результатов оценки, полученных различными подходами

или методами, в отчете необходимо отразить проведенный анализ и установленную

причину расхождений. Существенным признается такое отличие, при котором результат,

полученный при применении одного подхода (метода), находится вне границ указанного

9

оценщиком диапазона стоимости, полученной при применении другого подхода

(методов) (при наличии).

Согласно п. 26 ФСО №1 после проведения процедуры согласования оценщик

помимо указания в отчете об оценке итоговой величины стоимости объекта оценки

имеет право приводить свое суждение о возможных границах интервала, в котором, по

его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Согласно п. 27 ФСО № 1 итоговая величина стоимости объекта оценки должна быть

выражена в рублях Российской Федерации.

9 Составление отчета об оценке.

Согласно п. 28 ФСО №1 по итогам проведения оценки составляется отчет об оценке.

Требования к содержанию и оформлению отчета об оценке устанавливаются

Федеральным законом от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в

Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 31,

ст. 3813; 2002, N 4, ст. 251; N 12, ст. 1093; N 46, ст. 4537; 2003, N 2, ст. 167; N 9, ст. 805; 2004,

N 35, ст. 3607; 2006, N 2, ст. 172; N 31, ст. 3456; 2007, N 7, ст. 834; N 29, ст. 3482; N 31, ст.

4016; 2008, N 27, ст. 3126; 2009, N 19, ст. 2281; N 29, ст. 3582, ст. 3618; N 52, ст. 6419, 6450;

2010, N 30, ст. 3998; 2011, N 1, ст. 43; N 27, ст. 3880; N 29, ст. 4291; N 48, ст. 6728; N 49, ст.

7024, ст. 7061; 2012, N 31, ст. 4333; 2013, N 23, ст. 2871; N 27, ст. 3477; N 30, ст. 4082; 2014,

N 11, ст. 1098; N 23, ст. 2928; N 30, ст. 4226; 2015, N 1, ст. 52; N 10, ст. 1418) и

федеральными стандартами оценки.

П.23 ФСО № 1 Проведение оценки включает следующие этапы:

№

Отметка о

Наименование этапов проведенной работы

п/п

выполнении

Заключение договора на проведение оценки, включающего

1

Проведено

задание на оценку

2

Сбор и анализ информации, необходимой для проведения оценки

Проведено

Применение подходов к оценке, включая выбор методов оценки и

3

Проведено

осуществление необходимых расчетов

4

Составление отчета об оценке

Проведено

10

5Ǥ СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ2

5.1. Сведения о Заказчике - юридическом лице

Индивидуальный предприниматель Васильев Владимир

Николаевич в лице конкурсного управляющего Лиханова

Полное наименование

Алексея Юрьевича, действующего на основании решения

Арбитражного суда г. Тюменской области по делу № А70-

813/2015 от 24.06.2015г.

Сокращенное наименование

ИП Васильев Владимир Николаевич.

ОГРНИП

304720305600241

Дата присвоения

24.06.2015г.

625519 Тюменская область, Тюменский район, д.

Адрес (местонахождение)

Патрушева, ул. Центральная, д. 23

5.2. Сведения об Оценщике

Фамилия, имя, отчество Оценщика

Медведева Марина Николаевна

Местонахождение оценщика

г. Тюмень

Информация о членстве в

Член Общероссийской

общественной организации

саморегулируемой организации

«Российское общество оценщиковǽ

оценщиков

Регистрационный номер

006178, дата вступления

02.12.2009 года, ООО «РООǽ включена в ЕГРСОО

9 июля 2007 года №0003

Номер и дата выдачи документа,

Диплом

о

профессиональной

переподготовке

подтверждающего получение

Государственной академии промышленного менеджмента

профессиональных знаний в

имени Н.П. Пастухова серии ПП № 932967 от 12.12.2007

области оценочной деятельности

года. Специализация

«Оценка стоимости предприятий

(бизнеса)ǽ

Сведения о страховании

Гражданская ответственность Оценщика застрахована в

гражданской ответственности

ОСАО «ИНГОССТРАХǽ, ОАО «АльфаСтрахованиеǽ, на сумму

оценщика

300 000 (Триста тысяч) рублей. Страховой полис №5744 к

договору

№

433-121121/14/0321R/776/00001/4 от

06.05.2014г. Срок действия договора страхования: от

01.07.2014г. до 31.12.2015г.

Стаж работы в оценочной

С 2007 года

деятельности

Сведения о юридическом лице, с которым Оценщики заключил трудовой договор

Организационно-правовая форма

Общество с ограниченной ответственностью

Полное наименование

Общество с ограниченной ответственностью «Оценка.руǽ

ОГРН

1127232072824

Дата присвоения ОГРН

26.12.2012г.

Место нахождения

625003, г. Тюмень, ул. Клары Цеткин, д.61, корпус 4/2

Сведения о страховании

Открытое страховое акционерное общество «ИНГОССТРАХǽ,

ответственности юридического

сертификат к договору обязательного страхования

лица

ответственности

при

осуществлении

оценочной

деятельности

433-745-056969/15 от

15.09.2015 года.

Страховая сумма 5 000 000 (Пять миллионов) рублей РФ.

Действителен до 14.09.2016

5.3. Информация обо всех привлекаемых к проведению оценки и подготовке отчета

об оценке организациях и специалистах с указанием их квалификации и степени их

участия в проведении оценки объекта оценки: Отсутствуют.

2Составлено в соответствии с требованиями ФСО 3 п.8

11

6Ǥ ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ

ПРИ ПРОВЕДЕНИИ ОЦЕНКИ (В ТОМ ЧИСЛЕ СПЕЦИАЛЬНЫЕ)3

На основании договоренностей, допущения и ограничительные условия,

использованные Оценщиком при проведении оценки, подразумевают их полное и

однозначное понимание сторонами и не могут быть изменены или преобразованы иным

способом, кроме как за подписью обеих сторон.

6.1. Допущения, использованные Оценщиком

9

Допущение - предположение, принимаемое как верное и касающееся фактов,

условий или обстоятельств, связанных с объектом оценки или подходами к оценке,

которые не требуют проверки оценщиком в процессе оценки. (п.9 ФСО №1).

9

Документы, предоставленные заказчиком

(в том числе справки, таблицы,

бухгалтерские балансы), должны быть подписаны уполномоченным на то лицом и

заверены в установленном порядке, и к отчету прикладываются их копии.(п.12 ФСО №3).

9

Оценщик не несет ответственности за юридическое описание прав оцениваемой

собственности или за вопросы, связанные с рассмотрением прав собственности. Право

оцениваемой собственности считается достоверным. Оцениваемая собственность

считается свободной от каких-либо претензий или ограничений, кроме оговоренных в

отчете.

9

Исходные данные, использованные Оценщиком при подготовке отчета, были

получены из надежных источников и считаются достоверными. Оценщик не может

гарантировать их абсолютную точность, поэтому Оценщик делает ссылки на источники

информации.

9

Оценщик не несет ответственности за дефекты имущества, которые невозможно

обнаружить иным путем, кроме как путем визуального осмотра, изучения

предоставленной документации или другой информации.

9

При оценке выводы делались на основании того допущения, что владелец управляет

имуществом, исходя из своих наилучших интересов.

9

Допускается, что выводы о характеристиках объекта оценки, сделанные оценщиком

при проведении оценки и определении итоговой величины стоимости, основанные на

информации, предоставленной Заказчиком, правильные и позволяющие принимать

базирующиеся на этих выводах обоснованные решения.

9

Оценщик не обязан приводить обзорные материалы (фотографии, планы, чертежи и

т. п.) по объекту оценки.

9

Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на

оценку. Оценщик не несет ответственности за наличие таких скрытых фактов, ни за

необходимость выявления таковых.

9

В настоящем отчете определение рыночной стоимости проводится без учета

каких-либо обременений.

6.2. Ограничения, использованные Оценщиком

9

Отчет об оценке представляет собой документ, содержащий сведения

доказательственного значения, составленный в соответствии с законодательством

Российской Федерации об оценочной деятельности, в том числе настоящим Федеральным

стандартом оценки, нормативными правовыми актами уполномоченного федерального

органа, осуществляющего функции по нормативно-правовому регулированию оценочной

3Составлено в соответствии с ФСО 1 п.21

12

деятельности, а также стандартами и правилами оценочной деятельности,

установленными саморегулируемой организацией оценщиков, членом которой является

оценщик, подготовивший отчет.

Итоговая величина рыночной или иной стоимости объекта оценки, указанная в

отчете, составленном по основаниям и в порядке, которые предусмотрены Федеральным

законом от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской

Федерации" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813;

2002, N 4, ст. 251; N 12, ст. 1093; N 46, ст. 4537; 2003, N 2, ст. 167; N 9, ст. 805; 2004, N 35, ст.

3607; 2006, N 2, ст. 172; N 31, ст. 3456; 2007, N 7, ст. 834; N 29, ст. 3482; N 31, ст. 4016; 2008,

N 27, ст. 3126; 2009, N 19, ст. 2281; N 29, ст. 3582, ст. 3618; N 52, ст. 6419, 6450; 2010, N 30,

ст. 3998; 2011, N 1, ст. 43; N 27, ст. 3880; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7024, ст.

7061; 2012, N 31, ст. 4333; 2013, N 23, ст. 2871; N 27, ст. 3477; N 30, ст. 4082; 2014, N 11, ст.

1098; N 23, ст. 2928; N 30, ст. 4226; 2015, N 1, ст. 52; N 10, ст. 1418), признается

достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в

порядке, установленном законодательством Российской Федерации, или в судебном

порядке не установлено иное. (п.3 ФСО № 3)

9 Мнение оценщика относительно стоимости объекта действительно только на

дату оценки. Оценщик не принимает на себя никакой ответственности за изменение

экономических, юридических и иных факторов, которые могут возникнуть после этой

даты и повлиять на рыночную ситуацию, а, следовательно, и на рыночную стоимость

объекта.

9 В отчете об оценке итоговая величина стоимости может быть представлена в

виде конкретного числа с округлением по математическим правилам округления либо в

виде интервала значений, если такое представление предусмотрено законодательством

Российской Федерации или заданием на оценку. (п.14 ФСО №3).

Оценщик не использует в отчете информацию о событиях, произошедших после

даты оценки.

9 Принцип достаточности информации для расчетов и сами расчеты строятся

исходя из установленного НК РФ уровня существенности - 20 процентов от рыночной

стоимости.

В случаях, когда цены товаров, работ или услуг, отклоняются в сторону повышения

или в сторону понижения более, чем на 20 процентов от рыночной цены идентичных

(однородных) товаров

(работ или услуг), налоговый орган вправе вынести

мотивированное решение о доначислении налога и пени, рассчитанных таким образом,

как, если бы результаты этой сделки были оценены исходя из применения рыночных цен

на соответствующие товары, работы или услуги (ст.40, Часть первая Налогового кодекса

Российской Федерации № 146-ФЗ).

9 При отрицательном результате расчетов в качестве рыночной стоимости

принимается символическая стоимость - 1 рубль.

Отрицательная стоимость

- это такая стоимость, которая представляет

юридическую, и, следовательно, финансовую ответственность пользователя или

владельца объекта оценки. Отрицательная стоимость возникает тогда, когда объекты в

соответствии с физическими, юридическими, финансовыми или контрактными

обязательствами, связанными с юридическим интересом, генерируют реальные или

гипотетические отрицательные денежные потоки или требуют значительных затрат на

их восстановление. Такое имущество превращается в обязательство или отрицательную

стоимость (CCO POO 2-01-2005).

Рыночная стоимость - это стоимость в обмене, то есть при продаже. Передача

объекта бесплатно, или с доплатой трактуется ст.572 ГК РФ как

«безвозмездная

передачаǽ или

«дарениеǽ. Для

«продажиǽ

(то есть для составления имеющего

13

юридическую силу договора) нужна конкретная сумма (ст.454 ГК РФ).

Отрицательной может быть инвестиционная стоимость, поскольку в российском

правовом поле отрицательный доход трактуется как «убыткиǽ (ст.15 ГК РФ).

9 Рыночную стоимость следует понимать как стоимость актива, рассчитанную

безотносительно к затратам на его покупку или продажу и без учета любых связанных со

сделкой налогов (п.3.3 CCO POO 2-01-2005).

«Безотносительно к затратам на его покупку или продажуǽ - рыночная стоимость

понимается как стоимость актива, определенная без учета затрат, связанных с продажей

или покупкой, и без компенсации расходов по проведению маркетинга и других затрат,

связанных с заключением сделки.

«Без учета любых связанных со сделкой налоговǽ - сформулированное в оценочной

деятельности определение рыночной стоимости не включает в себя величину НДС, как

отдельного элемента. Рыночная стоимость, является величиной, формируемой рынком, и

не зависит от системы налогообложения, применяемой собственником или покупателем

объекта оценки. В случае, если собственник или покупатель объекта оценки является

плательщиком НДС, предполагается, что данный налог входит в определенную в отчете

величину стоимости прав на объект оценки.

При определении налоговой базы по налогу на добавленную стоимость в

отношении имущества, реализуемого по цене, исчисленной на основе рыночной

стоимости, определенной независимым оценщиком, следует исходить из того, что эта

стоимость включает налог на добавленную стоимость. В связи с этим порядок

исчисления и уплаты налога на добавленную стоимость при реализации имущества, не

приводит к увеличению рыночной стоимости этого имущества на соответствующую

сумму налога. (Письмо Министерства финансов РФ от 19 октября 2009 г. №03-07-15/147)

9 Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть)

иначе, чем это предусмотрено Договором на оценку и целями оценки или

дополнительными соглашениями (в устной или письменной форме). Заключение о

стоимости, содержащееся в отчете, относится к объекту оценки в целом. Любое

соотнесение части стоимости с какой-либо частью объекта является неправомерным,

если таковое не оговорено в отчете.

9 Отчет об оценке содержит профессиональное мнение Оценщика относительно

стоимости объекта и не является гарантией того, что объект будет продан на свободном

рынке по цене, равной стоимости объекта, указанной в данном отчете.

9 Заказчик принимает условие освободить и обезопасить Оценщика от всякого

рода расходов и материальной ответственности, происходящих от иска третьих сторон к

Заказчику вследствие легального использования третьими сторонами данного отчета,

кроме случаев, когда окончательным судебным порядком определено, что убытки,

потери и задолженности были следствием мошенничества, общей халатности и

умышленно неправомочных действий со стороны Оценщика в процессе составления

данного отчета.

9 От Оценщика не требуется появляться в суде или свидетельствовать иным

способом по поводу произведенной оценки, иначе как по официальному вызову суда.

6.3. Специальные условия, использованные Оценщиком

9 В рамках настоящей оценки итоговый результат указывается без интервала, так

как оценка носит обязательный характер.

14

7Ǥ ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

ДАННЫХ С УКАЗАНИЕМ ИСТОЧНИКОВ ИХ ПОЛУЧЕНИЯ:

На использованные при проведении оценки объекта оценки данные предоставлены

ссылки в тексте отчета.

На случай, если на сайтах в сети Интернет после даты проведения оценки или в

будущем могут измениться адреса страниц, на которых опубликована используемая в

отчете информация, к отчету об оценке приложены копии соответствующих материалов.

Источниками информации, использованными в отчёте, стали данные

электронных и печатных изданий, в которых в режиме свободного доступа размещаются

сведения о публичных офертах, по адресам и ссылкам представленные в приложении

настоящего отчета.

Оценщик подтверждает, что на момент проведения оценки данная информация в

указанных источниках существовала, но не несёт ответственность за дальнейшие

изменения содержания информации данных источников.

Помимо данных источников при проведении оценки, были использованы

следующие издания:

1. Федеральный закон от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в

Российской Федерации" (Собрание законодательства Российской Федерации, 1998,

N 31, ст. 3813; 2002, N 4, ст. 251; N 12, ст. 1093; N 46, ст. 4537; 2003, N 2, ст. 167; N 9,

ст. 805; 2004, N 35, ст. 3607; 2006, N 2, ст. 172; N 31, ст. 3456; 2007, N 7, ст. 834; N 29,

ст. 3482; N 31, ст. 4016; 2008, N 27, ст. 3126; 2009, N 19, ст. 2281; N 29, ст. 3582, ст.

3618; N 52, ст. 6419, 6450; 2010, N 30, ст. 3998; 2011, N 1, ст. 43; N 27, ст. 3880; N 29,

ст. 4291; N 48, ст. 6728; N 49, ст. 7024, ст. 7061; 2012, N 31, ст. 4333; 2013, N 23, ст.

2871; N 27, ст. 3477; N 30, ст. 4082; 2014, N 11, ст. 1098; N 23, ст. 2928; N 30, ст. 4226;

2015, N 1, ст. 52; N 10, ст. 1418) и федеральными стандартами оценки:

2. Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к

проведению оценки (ФСО № 1)ǽ, утвержденным приказом Минэкономразвития

России от 20.05.2015 № 297;

3.

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)ǽ,

утвержденным приказом Минэкономразвития России от 20.05.2015 № 298;

4.

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)ǽ,

утвержденным приказом Минэкономразвития России 20.05.2015 № 299;

5.

- Федеральный стандарт оценки

«Оценка недвижимости

(ФСО

№ 7)ǽ,

утвержденным приказом Минэкономразвития России от 25.09.2014 № 611.

6.

- Сводом стандартов оценки Российского общества оценщиков (ССО РОО-2005).

7. Оценка недвижимости: Г. Харрисон. - М.: 1994.

8. Оценка недвижимости: Тарасевич Е. И. /СПбГТУ, СПб.,1997, ISBN 5 - 7422 - 0024 - 2.

8Ǥ ПЕРЕЧЕНЬ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

Заказчиком были предоставлены копии следующих документов:

Копия Свидетельства о государственной регистрации права от

26.

10.2009г.

Кадастровый (или условный) номер: 72:17:1307006:0021

15

Копия Кадастрового плана земельного участка

(выписка из государственного

земельного кадастра) №17/06-1963 от 18.04.2006г.

Копия Свидетельства о государственной регистрации права № 72 НМ 276341 от

20.07.2012г.

Копия Технического паспорта на домовладение индивидуального жилищного

фонда. Инвентарный номер: 24106.

Копия Свидетельства о государственной регистрации права № 72 НЛ 413478 от

16.06.2009г.

Копия Технического паспорта квартиры (жилого помещения. Паспорт составлен по

состоянию на 15 ноября 2007г.

Копия Паспорта транспортного средства № 72 ХА 268117

16

9Ǥ ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В отчете об оценке должна быть приведена информация о федеральных стандартах

оценки, стандартах и правилах оценочной деятельности, используемых при проведении

оценки объекта оценки (п.8 ФСО №3).

9.1. Настоящая оценка была выполнена в соответствии с требованиями следующих

нормативных документов:

-Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к

проведению оценки (ФСО № 1)ǽ, утвержденным приказом Минэкономразвития России от

20.05.2015 № 297;

-Федеральный стандарт оценки

«Цель оценки и виды стоимости

(ФСО

№ 2)ǽ,

утвержденным приказом Минэкономразвития России от 20.05.2015 № 298;

-Федеральный стандарт оценки

«Требования к отчету об оценке

(ФСО

№ 3)ǽ,

утвержденным приказом Минэкономразвития России 20.05.2015 № 299;

-Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)ǽ, утвержденным

приказом Минэкономразвития России от 25.09.2014 № 611.

9.2 Информация о стандартах оценки для определения соответствующего вида

стоимости объекта оценки

Вид стоимости объекта оценки, определяемой в данном отчете - рыночная

При определении рыночной стоимости объекта недвижимости используются

следующие стандарты оценки:

-Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к

проведению оценки (ФСО № 1)ǽ, утвержденным приказом Минэкономразвития России от

20.05.2015 № 297;

-Федеральный стандарт оценки

«Цель оценки и виды стоимости

(ФСО

№ 2)ǽ,

утвержденным приказом Минэкономразвития России от 20.05.2015 № 298;

-Федеральный стандарт оценки

«Требования к отчету об оценке

(ФСО

№ 3)ǽ,

утвержденным приказом Минэкономразвития России 20.05.2015 № 299;

-Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)ǽ, утвержденным

приказом Минэкономразвития России от 25.09.2014 № 611.

9.3 Обоснование применения стандартов оценочной деятельности при проведении

оценки данного объекта оценки.

В данном отчете определяется рыночная стоимость объекта оценки, то есть

наиболее вероятная цена, по которой данный объект оценки может быть отчужден на

открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно,

располагая всей необходимой информацией, а на величине цены сделки не отражаются

какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не

обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих

интересах;

- объект оценки представлен на открытом рынке посредством публичной

оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и

принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не

было;

- платеж за объект оценки выражен в денежной форме.

17

Федеральными стандартами оценки, применяемыми для определения рыночной

стоимости объекта оценки, являются ФСО-1, ФСО-2, ФСО-3, ФСО-7:

ФСО-1, раскрывающий общие понятия оценки, подходы к оценке и требования к

проведению оценки, применяемые при осуществлении оценочной деятельности;

ФСО-2, раскрывающий понятия цели оценки, предполагаемого использования

результата оценки, а также определения рыночной стоимости и видов стоимости,

отличных от рыночной.

ФСО-3, устанавливающий требования к составлению и содержанию отчета об

оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об

оценке применяемой методологии и расчетам.

ФСО-7, развивает, дополняет и конкретизирует требования и процедуры,

установленные ФСО № 1, ФСО №2, ФСО №3, и является обязательным к применению при

оценке недвижимости.

9.4 Стандарты оценки саморегулируемой общественной организации:

Свод стандартов оценки (ССО 2010) Российского общества оценщиков (РОО),

предназначенный для оценки стоимости имущества в Российской Федерации и в других

странах СНГ. Введен Правлением Российского общества оценщиков в качестве Системы

Стандартов РОО как внутренний документ РОО (протокол от 15 декабря 2004г. №56);

1) ССО РОО 1-03-2010 Понятия, лежащие в основе общепринятых принципов оценки

(ОППО);

2) ССО РОО 1-02-2010 Правила деловой и профессиональной этики общероссийской

общественной организации «Российское общество оценщиковǽ;

3) ССО РОО 1-03-2010 Типы имущества;

4) ССО РОО 2-01-2010 Рыночная стоимость как база оценки;

5) ССО РОО 2-03-2010 Составление отчета об оценке;

6) ССО РОО 2-05-2010 Оценка стоимости недвижимого имущества.

18

10Ǥ ТОЧНОЕ ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ С ПРИВЕДЕНИЕМ ССЫЛОК НА

ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ4

10.1. Количественные и качественные характеристики объекта оценки

Сведения об имущественных правах, связанных с объектом оценки:

Субъект права

Васильев Владимир Николаевич

Вид права

Собственность

Объект права

Земельный участок, категория: земли населенных

пунктов, разрешенное использование: для

строительства индивидуального жилого дома и

хозяйственно бытовых строений, площадь

общая:2127 кв.м., Адрес объекта: Тюменская

область, Тюменский район, д. Патрушева, ул.

Солнечная, участок 19

Источник

Копия Свидетельства о государственной регистрации

права от 26.10.2009г.

Объект права

Жилой дом, назначение: жилой дом, 1, мансарда -

этажный (подземных этажей -1), общая площадь:

607,3 кв.м., инв.

№ нет, лит. А., адрес

(местонахождение) объекта: Тюменская область,

Тюменский муниципальный район, МО

Источник

Копия Свидетельства о государственной регистрации

права 72 НМ 276341 от 20.07.2012г.

Объект права

Квартира в многоквартирном доме, назначение:

жилое, общая площадь: 67,5 кв.м. Этаж: 3. Адрес

объекта: г. Тюмень, ул. Николая Гондатти, д. 2

кв.100

Источник

Копия Свидетельства о государственной регистрации

права 72 НЛ 413478 от 16.06.2009г.

Объект права

Автомобиль BMW Х6

Источник

Копия Паспорта транспортного средства 72 ХА 268117

Сведения об обременениях, связанных с объектом оценки:

Сведения об обременениях

Не зарегистрировано

Источник

Копия Свидетельства о государственной регистрации

права от 26.10.2009г.

Копия Свидетельства о государственной регистрации

права 72 НМ 276341 от 20.07.2012г

Копия Свидетельства о государственной регистрации

права 72 НЛ 413478 от 16.06.2009г

Копия Паспорта транспортного средства 72 ХА 268117

4Составлен в соответствии с ФСО 3 пп.4 и 8ж

19

В процессе оценки специальная юридическая экспертиза документов, касающихся

прав собственности на оцениваемое имущество, не проводится. Оценщик не несет

ответственности за юридическое описание прав оцениваемой собственности или за

вопросы, связанные с рассмотрением прав собственности. Право оцениваемой

собственности считается достоверным.

Информация, предоставленная Заказчиком

(в том числе справки, таблицы),

подписанная уполномоченным на то лицом и заверенная в установленном порядке,

считается достоверной. У Оценщика нет оснований считать иначе.

Сведения об износе и устареваниях

В соответствии со ст. 11.1 «Понятие земельного участкаǽ ЗК РФ «Земельным

участком является часть земной поверхности, границы которой определены в

соответствии с федеральными законамиǽ, поэтому понятие физического износа не

применимо к земельным участкам, за исключением случаев истощения плодородия

сельскохозяйственных земель.

Объект оценки функциональному устареванию не подвержен.

Загрязнения поверхности мусором, отходами, ядовитыми соединениями и т.д. не

наблюдается. Признаков внешнего устаревания не имеется, т.к. оцениваемый земельный

участок имеет хорошие характеристики местоположения, по участку проложены

инженерные сети и коммуникации

Описание технического состояния объекта составлено по результатам изучения

технического паспорта использованием «Методики определения физического износа

гражданских зданийǽ, утвержденной 27.10.1970г. №404

Критерии физического износа

Физический

Оценка технического

Общая характеристика технического состояния

износ, %

состояния

0-20

Хорошее

Повреждений и деформаций нет. Имеются отдельные,

устраняемые при текущем ремонте, мелкие дефекты, не

влияющие на эксплуатацию конструктивного элемента.

Капитальный ремонт производится лишь на отдельных

участках, имеющих относительно повышенный износ

21-40

Удовлетворительное

Конструктивные элементы в целом пригодны для

эксплуатации, но требуют некоторого капитального

ремонта, который наиболее целесообразен именно на

данной стадии

41-60

Неудовлетворительное

Эксплуатация конструктивных элементов возможна лишь

при условии значительного капитального ремонта

61-80

Ветхое

Состояние несущих конструктивных элементов аварийноеа

ненесущих весьма ветхое. Ограниченное выполнение

конструктивными элементами своих функций возможно

лишь по проведении охранных мероприятий или полной

смены конструктивного элемента

81-100

Негодное

Конструктивные элементы находятся в разрушенном

состоянии. При износе 100% остатки конструктивного

элемента полностью ликвидированы.

Предварительная оценка технического состояния объекта оценки

Наименование параметров

Описание, значение параметров

Объект оценки

Жилой дом и Квартира

Оценка технического состояния

Хорошее

улучшений земельного участка

20

Общая характеристика

Повреждений и деформаций нет. Имеются отдельные,

технического состояния

устраняемые при текущем ремонте, мелкие дефекты, не

влияющие на эксплуатацию конструктивного элемента.

Капитальный ремонт производится лишь на отдельных

участках, имеющих относительно повышенный износ

Установленное значение

0-20

физического износа, %

Данный метод предполагает для определения степени физического износа

автотранспортного средства использование метода укрупненной оценки технического

состояния, который заключается в применении специальных оценочных шкал, пользуясь

которыми Оценщик экспертно оценивает степень физического износа объекта. Для

ознакомления с едиными критериями оценки износа ниже приведена таблица шкалы

оценок коэффициента износа автотранспортных средств (таблица 1, РД 37.009.015-98 с

изменениями №1, 2).

Параметры и характеристики технического состояния автотранспортных средств

Коэффициент

Физическая характеристика состояния АМТС

Оценка состояния

износа, %

Новое, не зарегистрированное в органах ГИБДД, в

отличном состоянии, после выполнения предпродажной

Новое

0-10

подготовки, без признаков эксплуатации

Практическое новое, на гарантийном периоде

эксплуатации, с выполненными объемами технического

Очень хорошее

11-20

обслуживания и не требующее ремонта или замены

каких либо частей

На послегарантийном периоде эксплуатации, с

выполненными объемами технического обслуживания,

Хорошее

21-39

не требующее текущего ремонта или замены каких либо

частей. После капитального ремонта

Бывшее в эксплуатации, с выполненными объемами

технического обслуживания, требующее текущего

Удовлетворительное

40-60

ремонта или замены некоторых деталей, имеющее

незначительные повреждения лакокрасочного покрытия

Бывшее в эксплуатации, в состоянии, пригодном для

дальнейшей эксплуатации после выполнения работ

Условно пригодное

61-75

текущего ремонта

(замены) агрегатов, ремонта

(наружной окраски) кузова (кабины)

Бывшее в эксплуатации, требующее капитального

ремонта или замены номерных агрегатов (двигателя,

Неудовлетворительное

76-80

кузова, рамы), полной окраски

Бывшее в эксплуатации, требующее ремонта в объеме,

превышающем экономическую целесообразность его

выполнения: отсутствие технической возможности

Предельное

81-100

осуществления такового; непригодное к эксплуатации и

ремонту

Предварительная оценка технического состояния объекта оценки

Наименование параметров

Описание, значение параметров

Объект оценки

Машина

Оценка технического состояния

Очень хорошее

Общая характеристика

Практическое новое, на гарантийном периоде эксплуатации,

технического состояния

с выполненными объемами технического обслуживания и не

требующее ремонта или замены каких либо частей

Установленное значение

11-20

физического износа, %

21

Оценщик не несет ответственности за дефекты имущества, которые невозможно

обнаружить иным путем, кроме как путем визуального осмотра, изучения

предоставленной документации или другой информации

Балансовая стоимость объекта оценки

Балансовая стоимость заказчиком не предоставлена.

Физические свойства объекта оценки

Сведения о физических свойствах объекта оценки представлены в следующей таблице.

Описание объекта оценки проводится на основании предоставленных документов и

визуального осмотра.

Описание недвижимого имущества

Наименование показателя

Значение показателя

Наименование

Земельный участок

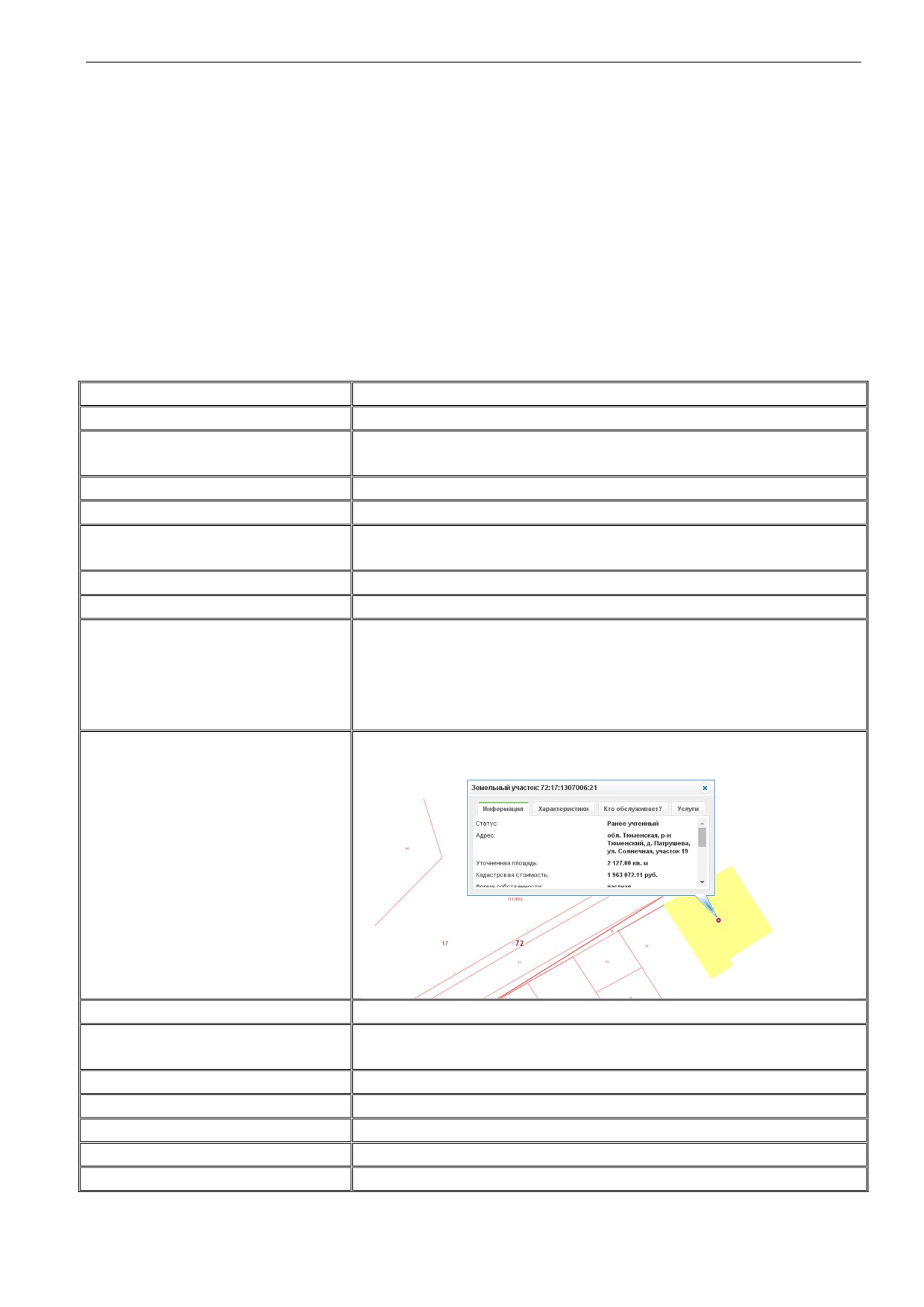

Тюменская область, Тюменский район, д. Патрушева, ул.

Местоположение

Солнечная, участок 19

Кадастровый номер

72:17:1307006:0021

Категория земель

Земли населенных пунктов

Для строительства индивидуального жилого дома и

Разрешенное использование

хозяйственно-бытовых строений

Текущее использование

По назначению

Площадь, кв.м.

2127 кв.м.

Документы, удостоверяющие

количественные

и

Копия Свидетельства о государственной регистрации

качественные

права от 26.10.2009г. Кадастровый (или условный) номер:

характеристики земельного

723:17:1307006:0021

участка

Схема земельного участка

Наименование

Жилой дом

Тюменская область, Тюменский муниципальный район,

Местоположение

МО Московское, дю. Патрушева, ул. Солнечная, д. 80

Кадастровый номер

72-72-01/076/2012-105

Назначение

Жилое

Текущее использование

По назначению

Площадь, кв.м.

607,3 кв.м.

Стены

Керамзитобетон блоки

22

Кровля

Тегола

Внутренние санитарно-

Электричество, водопровод, канализация, газоснабжение

технические устройства

Документы, удостоверяющие

количественные

и

Свидетельство о государственной регистрации права 72

качественные

НМ 276341 от 20.07.2012г.

характеристики земельного

участка

Наименование

Квартира

Тюменская область, г. Тюмень, ул. Николая Гондатти д. 2

Местоположение

кв.100

Кадастровый номер

72-72-01/170/2009-183

Назначение

Жилое

Текущее использование

По назначению

Площадь, кв.м.

67,5

Наружные стены

Кирпичные

Перегородки

Кирпичные

Перекрытия

ж/б плита

Полы

Цементная стяжка

Проемы оконные

2-е створные

Проемы дверные

Металлические, пластиковые

Отделка стен

Штукатурка

Отделка потолков

Есть

Центральное

отопление,

водоснабжение,

Внутренние санитарно-

электроснабжение, горячее водоснабжение, телефон,

технические устройства

радио, телевединение, вентиляция,

Документы, удостоверяющие

количественные

и

Технический паспорт квартиры

(жилого помещения).

качественные

Паспорт составлен по состоянию на 15 ноября 2007г.

характеристики земельного

участка

Наименование

Автомобиль

Марка модель

BMW X6 XDRIVE50I

Тип транспортного средства

Легковой

Год выпуска

2011

Кузов (коляска)

Х4ХFG81100L286946

Цвет

Белый

Мощность двигателя, см. куб.

299,9/408

Паспорт серия

39НЕ 235611

Разрешенная масса, кг.

2840

Масса без нагрузки, кг.

2265

Характеристики улучшений, расположенных на оцениваемом земельном участке:

В следствие того что заказчиком не представлено достаточной информации о

наличии улучшений земельного участка, описание конструктивных элементов

улучшений не производим.

23

Информация о текущем использовании объектов оценки

Объекты оценки используются по назначению

Другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие

на его стоимость

На размер рыночной стоимости объектов недвижимости в значительной степени

влияет его местоположение.

Подробное описание места расположения объектов оценки, выводы по

местоположению и вариантам использования приведены в Разделе «Описание района

местоположения объекта оценкиǽ.

Описание района местоположения объекта оценки

Общие сведения о Тюменской области.

Дата образования - 14 августа 1944 года;

Территория - 1435,2 тыс. км2;

Протяженность с севера на юг - 2100 км;

с запада на восток - 1400 км;

Омывается водами Карского моря;

Граничит с Казахстаном, Республикой Коми, Красноярским краем, Свердловской,

Курганской, Омской, Томской, Архангельской областями;

Плотность населения - 2,3 чел. на 1 км2;

Административный центр - г. Тюмень;

Тюменская область - самостоятельный субъект РФ. Но на ее территории находятся

два равноправных ей субъекта РФ - Ханты-Мансийский и Ямало-Ненецкий автономные

округа, что относит ее к разряду «сложно построенныхǽ субъектов РФ.

В области насчитывается 29 городов, 38 районов, 34 поселка городского типа, 1 537

сельских населенных пунктов. Действуют

483 муниципальных образования и

428

сельских администраций. В городских поселениях преобладают малые с численностью

населения до 50 тыс. человек (83%), в них проживает треть горожан. Среди сельских

населенных пунктов большая часть (66%) приходится на деревни с населением от 50 до

1000 человек.

Основа экономики области

- добыча нефти и газа. Здесь сосредоточены

крупнейшие в России нефтяные, газоконденсатные месторождения. Есть большие

месторождения каменного угля, торфа, золота. В недрах области

- вся таблица

Менделеева. Запасы древесины составляют 7% запасов России.

Добывается 65% общероссийской нефти, 92% природного газа. Тюменская область

занимает ведущее место среди регионов России по объему промышленного производства

и валового продукта.

В области более 4 000 тысяч гектаров сельскохозяйственных угодий, что позволяет

иметь развитое сельское хозяйство, обеспечивающее перерабатывающую

промышленность сырьем, а население

- продуктами. Ведущая отрасль сельского

хозяйства - животноводство мясомолочного направления, зерновое хозяйство, развито

оленеводство, пушной промысел, птицеводство.

Тюменская область имеет выгодное стратегическое положение и является

связующим звеном между восточными и западными регионами страны, нефтегазовым

Севером и промышленным Уралом. По ее территории проходит Транссибирская

железнодорожная магистраль и автомобильные дороги федерального значения,

связывающие Тюмень с Екатеринбургом, Омском, Курганом, Ханты-Мансийском. В

регионе располагается международный аэропорт и крупные речные порты (Тюменский и

Тобольский). Через юг области, в основном, осуществляются поставки ресурсов,

24

необходимых для развития нефтегазового комплекса на Севере области. Роль ведущего

транспортного узла выполняет областной центр - г. Тюмень.

Общие сведения о Тюменском районе

Тюменский район — административно-территориально и муниципальное образование

в Тюменской области России. Административный центр — город Тюмень.

Площадь района —

3,7 тысячи кв.км. По территории района протекают

реки Тура — 260 километров, Пышма — 150 километров. Всего в районе 26 малых рек,

наиболее крупные: Балда — 78 километров, Цинга и Дуван — 29 километров, Ахманка —

25 километров, Кармак и Карга — 15 километров.

Местонахождение оцениваемого объекта недвижимости

Выводы:

Согласно своему функциональному назначению объект недвижимого имущества

имеет выгодное местоположение. Данный факт носит позитивный характер в

формирование рыночной стоимости оцениваемого объекта.

Общее заключение по местоположению - благоприятное.

Раздел составлен с использованием следующих источников:

1)Данные сайта сети Интернет (https://ru.wikipedia.org/wiki/Тюменская_область)

2)Данные сайта Интернет (https://ru.wikipedia.org/wiki/Тюменский_район);

4)Данные сайта сети Интернет https://maps.yandex.ru/

Иная информация, существенная для определения стоимости объекта оценки

Не выявлено

25

10.2. Анализ наиболее эффективного использования недвижимого имущества5

Наиболее эффективное использование определяется как наиболее вероятное

использование имущества, которое физически возможно, имеет надлежащее оправдание,

юридически допустимо и финансово осуществимо, и при котором оценка этого

имущества дает максимальную величину стоимости

Анализ наиболее эффективного использования позволяет определить наиболее

доходное и конкурентное использование участка

- то использование, которому

соответствует максимальная стоимость участка.

Для любой недвижимости может существовать наиболее эффективное

использование земельного участка как свободного и оптимальное использование земли

как улучшенной, причем в отдельных случаях эти варианты могут не совпадать.

Когда земельный участок с улучшениями (включая искусственные улучшения

физических характеристик земельного участка и существующие строения) создает

стоимость большую, чем стоимость земли без таких улучшений, то существующий

профиль использования

(в составе его юридических, физических и коммерческих

характеристик) следует признать наиболее эффективным.

Наоборот, если существующие улучшения уменьшают первоначальную стоимость

земельного участка, исходя из варианта его наиболее эффективного использования как

условно свободного, то проводимый анализ должен рассмотреть целесообразность

варианта сноса существующей застройки и возведения строений в соответствии с

оптимальным назначением земельного участка.

Анализ наиболее эффективного использования выполняется путем проверки

соответствия рассматриваемых вариантов использования следующим критериям:

Законодательная разрешенность: рассмотрение тех способов использования,

которые разрешены распоряжениями о зонообразовании, ограничениями на

частную инициативу, положениями об исторических зонах и экологическим

законодательством.

Физическая осуществимость: рассмотрение физически реальных в данной

местности способов использования.

Финансовая осуществимость: рассмотрение того, какое физически осуществимое

и разрешенное законом использование будет давать приемлемый доход владельцу.

Максимальная эффективность: рассмотрение того, какое из финансово

осуществимого использования будет приносить максимально чистый доход или

максимальную текущую стоимость объекта оценки.

Анализ земельного участка как неосвоенного с учетом возможности изменения его

целевого назначения

Земельный участок расположен в Тюменской области, Тюменском районе, д.

Патрушева. Использование земельного участка как свободного в настоящем случае

нерационально, поскольку в данной зоне незастроенный земельный участок не способен

приносить экономическую выгоду. Вариант использования земельного участка как

свободного в рамках настоящей оценки не рассматривается.

Анализ земельного участка с существующими улучшениями с учетом возможностей

их развития

Тестирование НЭИ в соответствии со стандартами

Основные детерминанты НЭИ включают ответы на следующие вопросы:

1. Является ли предлагаемое использование рациональным и вероятным?

5Составлено в соответствии с ФСО 7 ч. IV

26

2. Является ли это использование законным, иначе говоря, существует ли разумная

вероятность того, что можно будет получить юридическое право на такое

использование?

3. Является ли имущество физически пригодным для выбранного использования или

же его можно приспособить для этого использования?

4. Является ли предлагаемое использование финансово осуществимым?

Тестирование на НЭИ

Варианты ННЭИ

Является ли

Является ли

Является ли имущество

Является ли

предполагаемое

использование

физически пригодным

предполагаемое

использование

законным или есть

для данного варианта

использование

рациональным и

разумная вероятность

использования?

финансово

вероятным?

того, что можно

осуществимым?

получить

юридический

документ на право

использования?

Жилые здания и

+

+

+

+

помещения

Коммерческое

-

-

-

-

назначение

Промышленное

-

-

-

-

назначение

Социально-

-

-

-

-

культурного

назначения

Вывод по тестированию НЭИ:

Основываясь на данных, полученных в результате проведенного анализа, учитывая

местоположение, тип существующих улучшений, окружающую застройку и техническое

состояние, можно предположить, что наиболее эффективным экономически и

разрешенным законодательно, то есть оптимальным использованием объекта

недвижимого имущества является его текущее использование.

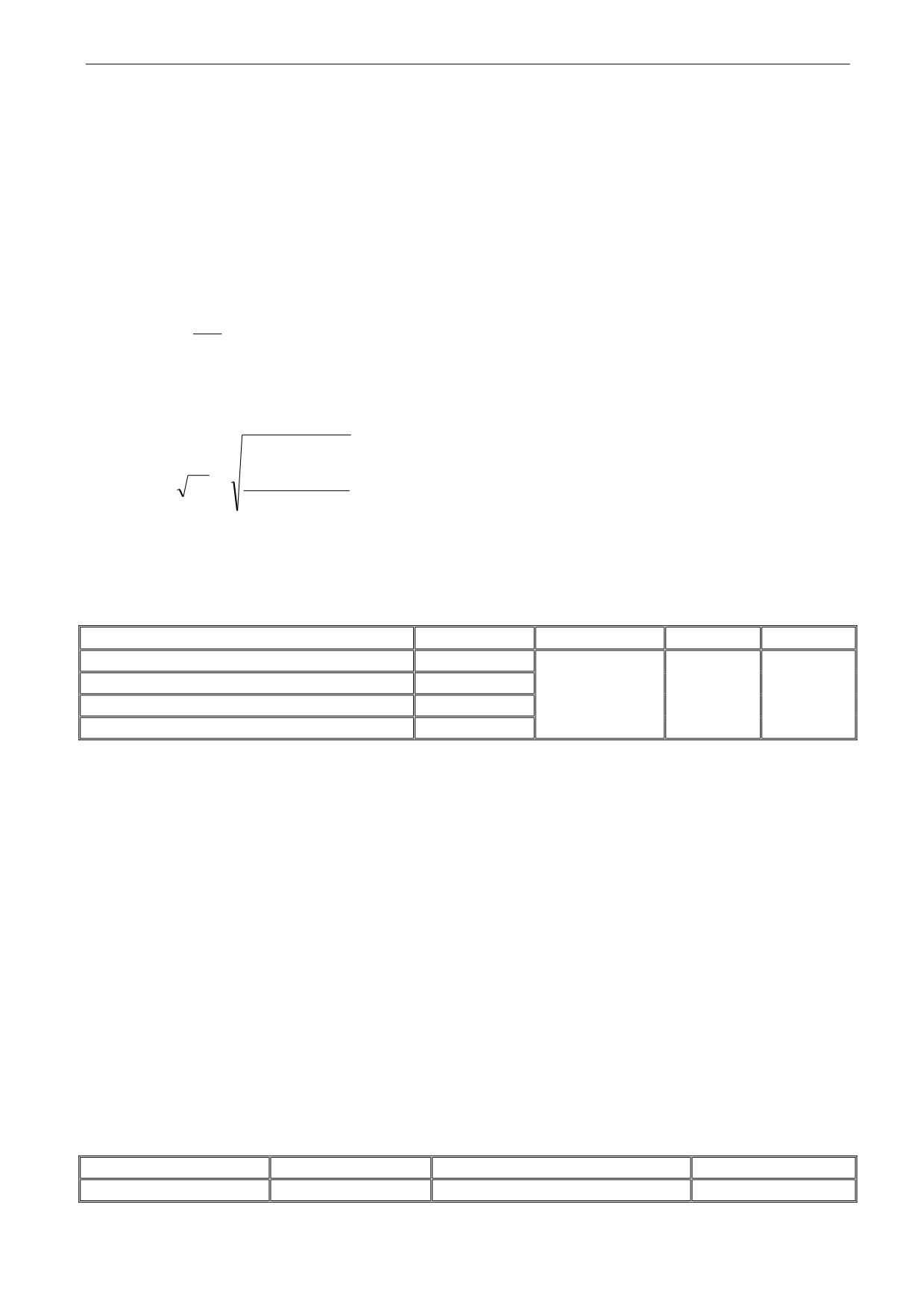

Расчетные методы анализа НЭИ

К расчетным методам анализа наиболее эффективного использования при оценке

максимальной продуктивности застроенных земельных участков относят (Источник

информации: Учебное пособие «Оценка стоимости недвижимостиǽ Иванова Е. Н.):

1 метод: рассматривает земельный участок как застроенный, строения которого

требуют некоторых улучшений;

2 метод: определяет земельный участок как застроенный, не требующий

перестройки.

Применение рассмотренных выше методов выбора варианта использования

оцениваемой недвижимости, обеспечивающего ее максимальную продуктивность,

требует от Оценщика больших трудозатрат и должно быть обеспечено достаточным

массивом разносторонней достоверной и качественной информации. Современный

уровень развития инфраструктуры оценочной деятельности не может предоставить

Оценщику необходимых сведений, подготовленных специалистами различных областей

экономических и технических знаний, с учетом изменения рыночной ситуации. Данное

обстоятельство сдерживает применение традиционных методов анализа вариантов

наиболее эффективного использования недвижимости в условиях российской практики.

В таких случаях следует использовать метод качественного анализа возможных

вариантов использования оцениваемой недвижимости.

3 метод: Метод качественного анализа.

27

Данный метод базируется на качественной оценке, выраженной в баллах,

параметров оцениваемой недвижимости с точки зрения их соответствия возможным

вариантам использования объекта.

Метод качественного анализа включает:

анализ территориального рынка недвижимости для выявления конкурентных

вариантов использования;

оценку параметров объекта с точки зрения их пригодности для каждого

рассмотренного варианта;

подготовку мотивированного заключения о наиболее эффективном варианте

использовании оцениваемого объекта.

По каждому рассмотренному варианту использования с учетом местоположения

недвижимости, составляется таблица, позволяющая рассчитать суммарно набранный

балл.

Таблица расчета наиболее эффективного варианта использования оцениваемого

объекта представлена в таблице ниже

Расчет наиболее эффективного варианта использования объекта оценки

Параметры

Оценка, балл

Плохо

Удовлетворител

Хорошо (3

Отлично (4

(1 балл)

ьно (2 балла)

балла)

балла)

Жилые здания и помещения

Общая площадь

4

Объемно-планировочные

4

решения

Транспортная доступность

4

Наличие инженерных систем

4

Общее физическое состояние

4

Местоположение

4

Суммарный балл

Итого

24

Коммерческое назначение

Общая площадь

2

Объемно-планировочные

2

решения

Транспортная доступность

2

Наличие инженерных систем

3

Общее физическое состояние

3

Местоположение

3

Суммарный балл

6

9

Итого

15

Промышленное назначения (производственно-складская)

Общая площадь

3

Объемно-планировочные

3

решения

Транспортная доступность

3

Наличие инженерных систем

3

Общее физическое состояние

3

Местоположение

4

Суммарный балл

15

4

Итого

19

Социально-культурного назначения

28

Общая площадь

2

Объемно-планировочные

2

решения

Транспортная доступность

1

Наличие инженерных систем

3

Общее физическое состояние

3

Местоположение

1

Суммарный балл

2

4

6

Итого

12

Вывод по методу качественного анализа:

В качестве наиболее эффективного варианта использования оцениваемого объекта

по данным таблицы является текущее использование в качестве жилой недвижимости,

суммарный балл которого - 24

Основываясь на данных, полученных в результате проведенного анализа, учитывая

местоположение, тип существующих улучшений, окружающую застройку, техническое

состояние, объемно-планировочные решения, Оценщик пришел к выводу, что

перепрофилирование рассматриваемого объекта недвижимого имущества под объекты

коммерческого, промышленно-складского и социально-культурного назначения

экономически не целесообразно и не эффективно.

Заключение:

В настоящем отчете, согласно проведенному анализу, наилучшим вариантом

использования объекта оценки будет текущее использование: под жилые здания и

помещения

29

11ǤАНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ И ОБОСНОВАНИЕ ДИАПАЗОНОВ ЗНАЧЕНИЙ

ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ6

11Ǥ АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

Согласно ФСО № 7 Анализ рынка недвижимости выполняется в следующей

последовательности:

11.1. Анализ влияния общей политической и социально-экономической обстановки в

стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том

числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки.

Основные тенденции социально-экономического развития Российской Федерации в

январе-июне 2015 года

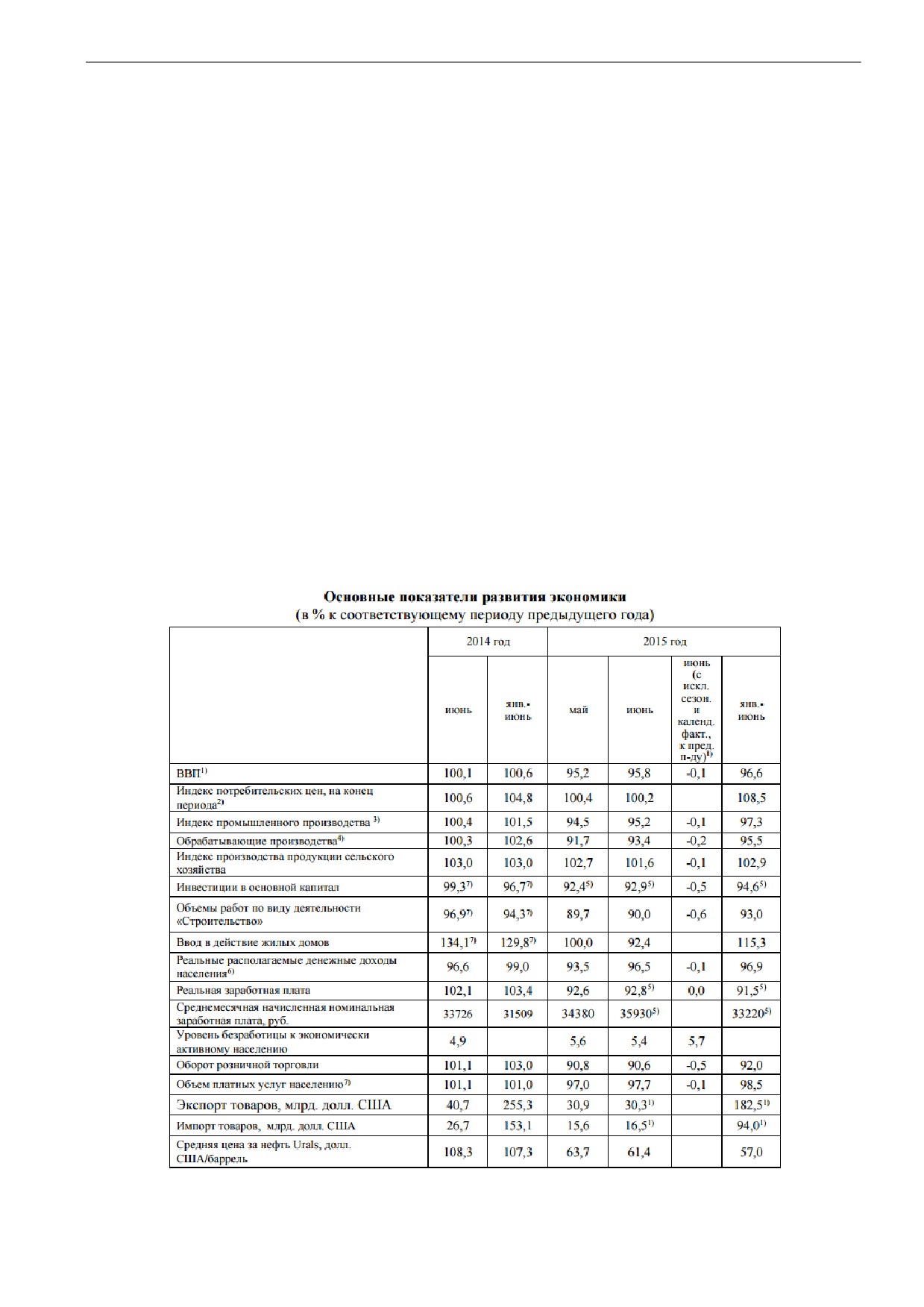

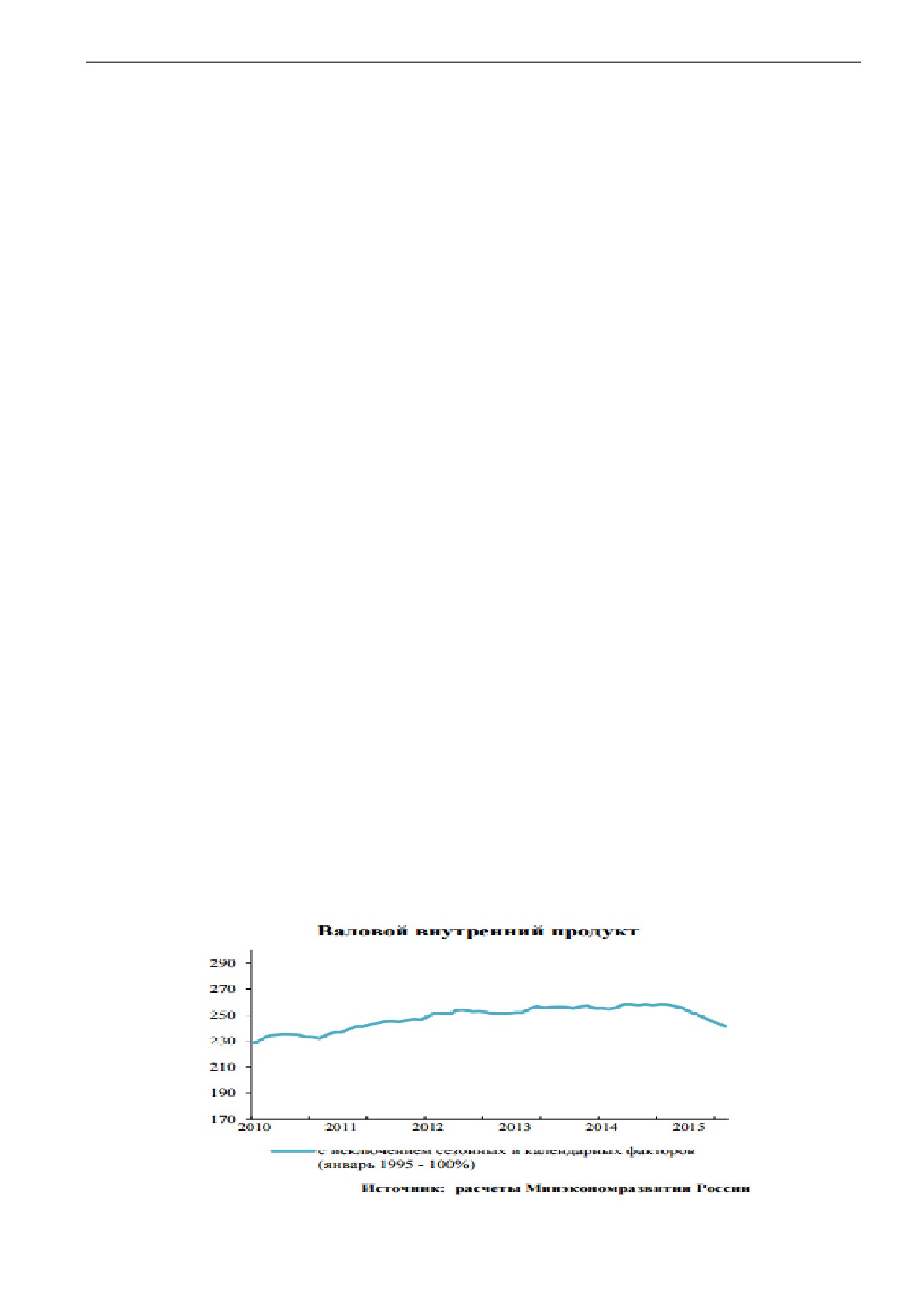

Данные за июнь текущего года показали продолжение замедления спада

экономики. С исключением сезонности ВВП, по оценке Минэкономразвития России,

снизился в апреле 0,5%, в мае - на 0,4%, в июне снижение составило 0,1% против

снижения на 1,1% в среднем за месяц в 1 квартале. Замедление темпов падения ВВП в

июне связано с замедлением спада обрабатывающих производств и производства и

распределения электроэнергии, газа и воды, а также платных услуг населению. Кроме

того, сократился спад в строительстве и инвестициях. По оценке Минэкономразвития

России, снижение ВВП к июню прошлого года составило 4,2% против 4,8% в мае

соответственно, с начала года ВВП снизился на 3,4% к соответствующему периоду 2014

года. В июне текущего года наибольшее отрицательное влияние в темпах роста ВВП к

соответствующему периоду прошлого года оказали обрабатывающие производства,

строительство, оптовая и розничная торговля и чистые налоги на продукты. С

исключением сезонной и календарной составляющих по промышленному производству в

целом июне сокращение замедлилось до -0,1% против -0,5% в мае и - 1,3 в апреле. В

добыче полезных ископаемых продолжилось сокращение добычи (в апреле - на 0,4%, в

мае и июне - на 0,1%, соответственно). В производстве и распределении электроэнергии,

газа и воды сокращение производства замедлилось (в мае - на 0,8%, в июне - на 0,1%). В

обрабатывающих производствах также наблюдается замедление сокращения

производства (май - -0,7%, июнь - -0,2%). В отраслях инвестиционного спроса в июне

возобновился рост в производстве прочих неметаллических минеральных продуктов, в

производстве электрооборудования, электронного и оптического оборудования,

продолжился рост в производстве транспортных средств и оборудования. Вместе с тем

ускорилось сокращение в производстве машин и оборудования. В сырьевых экспорто

ориентированных секторах продолжилось сокращение в обработке древесины и

производстве изделий из дерева, производство кокса и нефтепродуктов, возобновился

рост в металлургическом производстве и производстве готовых металлических изделий,

целлюлозно-бумажном производстве; издательской и полиграфической деятельности,

сокращение отмечено в химическом производстве, в производстве резиновых и

пластмассовых изделий. В потребительских отраслях продолжился рост в текстильном и

швейном производстве, возобновился в производстве пищевых продуктов, включая

напитки, и табака и сократилось производство кожи, изделий из кожи и производство

обуви. В июне, по оценке Минэкономразвития России, снижение инвестиций в основной

капитал существенно замедлилось, составив 0,5% к предыдущему месяцу с исключением

6Раздел оставлен в соответствии с ФСО 3 п. 8з, ФСО 7 п.11

30

сезонности против снижения на 1,3% в мае соответственно. В строительстве также

продолжилась тенденция снижения - в июне, по оценке Минэкономразвития России, с

исключением сезонного фактора оно составило 0,6% (- 1,9% в мае). 4 В сельском

хозяйстве, в июне с исключением сезонности снижение, по оценке Минэкономразвития

России, составило, как и в мае, 0,1 процента. В июне динамика оборота розничной

торговли продолжает оставаться в отрицательной области. По оценке

Минэкономразвития России, с исключением сезонного фактора снижение составило 0,5%

(в мае - снижение на 0,4%). Снижение платных услуг населению несколько замедлилось:

до 0,1% с 0,6% в апреле и 0,3% в мае. Снижение реальных располагаемых доходов

населения в июне, по оценке Минэкономразвития России, замедлилось до 0,1% против

снижения на 0,9% в мае (с исключением сезонного фактора). При этом реальная

заработная плата с исключением сезонного фактора не изменилась. По оценке

Минэкономразвития России, уровень общей безработицы (с исключением сезонного

фактора) в июне понизился до 5,7% с 5,9% в мае. По предварительным данным Росстата,

в июне уровень безработицы понизился до минимального в текущем году значения -

5,4% экономически активного населения. Экспорт товаров в июне 2015 г., по оценке,

составил 30,3 млрд. долл. США (74,3 % к июню 2014 г. и 97,9 % к маю 2015 года). Импорт

товаров в июне текущего года, по оценке, составил 16,5 млрд. долл. США (61,8 % к июню

2014 г. и 105,9 % к маю 2015 года). Положительное сальдо торгового баланса в июне 2015

г., по оценке, составило 13,7 млрд. долл. США, относительно июня 2014 г. снизилось на 1,6

процента. В июне 2015 г. потребительская инфляция снизилась до 0,2% с 0,4% в мае, с

начала года она составила 8,5% (в июне 2014 г. - 0,6%, с начала года - 4,8%), за годовой

период рост продолжился (15,3% к июню 2014 года).

1) Оценка Минэкономразвития России.

31

2) Май, июнь

- в% к предыдущему месяцу, январь-июнь

- в% к декабрю

предыдущего года. 3) Агрегированный индекс производства по видам деятельности

"Добыча полезных ископаемых", "Обрабатывающие производства", "Производство и

распределение электроэнергии, газа и воды". С учетом поправки на неформальную

деятельность.

4) С учетом поправки на неформальную деятельность.

5) Оценка Росстата.

6) Предварительные данные.

7) Без учёта сведений по Республике Крым и г. Севастополю.

8) Оценка

Росстат дал оценку ВВП, рассчитанного методом использования доходов за I

квартал 2015 года. Объем ВВП России за I квартал 2015 г. составил в текущих ценах

16564,8 млрд. рублей. Индекс его физического объема относительно I квартала 2014 г.

снизился на 2,2 процента. В ВВП за I квартал 2015 г. учтено изменение границ

экономической территории Российской Федерации в связи с включением Крымского

федерального округа.6 В наибольшей степени снижение ВВП по счету использования

было связано со снижением валового накопления основного капитала и прироста

запасов материальных оборотных средств, в результате, индекс физического объема

валового накопления сократился на

28,5%, в том числе валового накопления

основного капитала - на 8,8% против 4,5% в I квартале 2014 г. к соответствующему

периоду предыдущего года. Также вклад в снижение ВВП внесло физическое

сокращение расходов на конечное потребление домашних хозяйств, которое составило

9,0% против роста на 4,0% в I квартале 2014 г., в то же время произошел рост

конечного потребления некоммерческих организаций, обслуживающих домашние

хозяйства, на 1,3% против снижения на 1,4% годом ранее. Отмечается рост и ряда

других компонентов используемого ВВП. Так, экспорт товаров и услуг вырос на 4,5%

(2,0% в I квартале 2014 г.) при снижении импорта товаров и услуг на 25% (на 6,6% в I

квартале 2014 года). Продолжился, как и в I квартале 2014 г., небольшой рост расходов

на конечное потребление государственного управления, оказывающего коллективные

услуги (на 0,6%), в то время как расходы на конечное потребление государственного

управления, оказывающего индивидуальные услуги, снизились на 1,0% по сравнению с

соответствующим периодом предыдущего года. По оценке Минэкономразвития

России, снижение ВВП к июню прошлого года составило 4,2% против 4,8% в мае,

соответственно, с начала года ВВП снизился на 3,4% к соответствующему периоду 2014

года. С исключением сезонности ВВП, по оценке Минэкономразвития России, снизился

в апреле - на 0,5%, в мае - на 0,4%, в июне снижение составило 0,1% против снижения

на 1,1% в среднем за месяц в I квартале

32

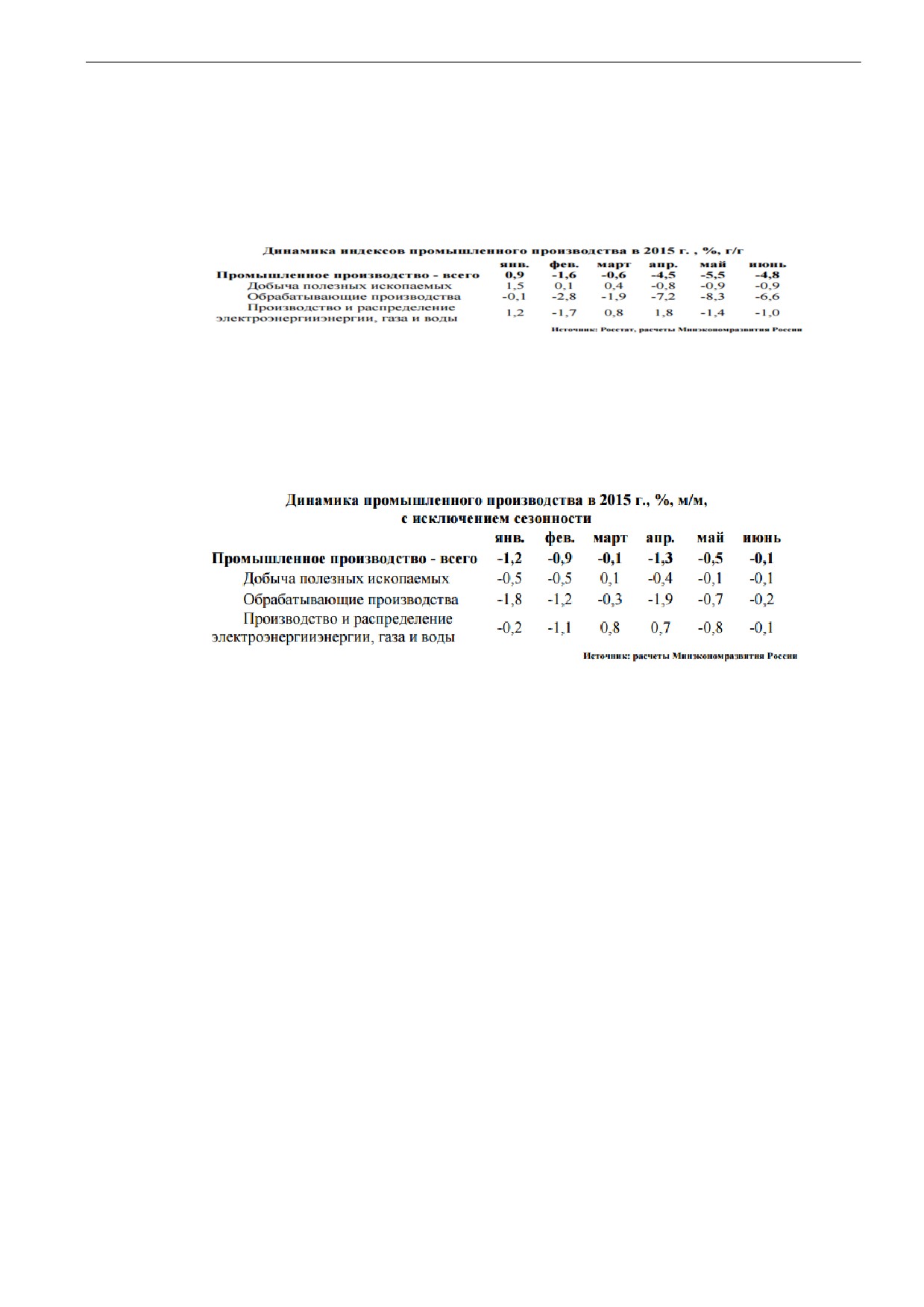

По итогам июня, согласно оценке Росстата, индекс промышленного производства

снизился на 4,8% г/г, улучшив майский на 0,7 п. пункта (в мае -5,5% г/г). Наиболее

заметным стало уменьшение темпов спада в обрабатывающих производствах (с -8,3% в

мае до -6,.6% в июне), в сфере производства и распределения электроэнергии, газа и воды

ситуация также улучшилась (с -1,4% в мае до -1% в июне). Ситуация в добыче полезных

ископаемых изменений не претерпела (-0,9%).

При этом сезонно сглаженный индекс промышленного производства, по расчетам

Минэкономразвития России, в июне снизился всего лишь на 0,1% к предыдущему месяцу

(в мае - на 0,6% соответственно), показав, тем самым, определенное замедление

интенсивности спада в промышленности, пик которого пришелся на апрель-май

текущего года.

Июньская статистика Росстата вновь показала, что и на этот раз наибольший

негативный эффект в снижение общего индекса промышленного производства внесли

обрабатывающие производства. Сейчас в российской экономике преобладают, так

называемые “сберегательные настроения” - по сути воздерживаются от инвестиций как

предприятия, так и население в целом. Возросшая в 2015 году общая прибыльность (по

преимуществу экспортно-ориентированных предприятий) пока не подразумевает роста

инвестиций - менеджмент предприятий предпочитает направлять средства на выплату

дивидендов, или на обратный выкуп собственных акций. Основная причина данных

явлений - сильно возросшая в последнее время неопределенность экономической и

политической обстановки, которая в условиях резкого сокращения ведет к спаду

инвестиций, нежеланию проведения модернизации производства и инноваций. Динамика

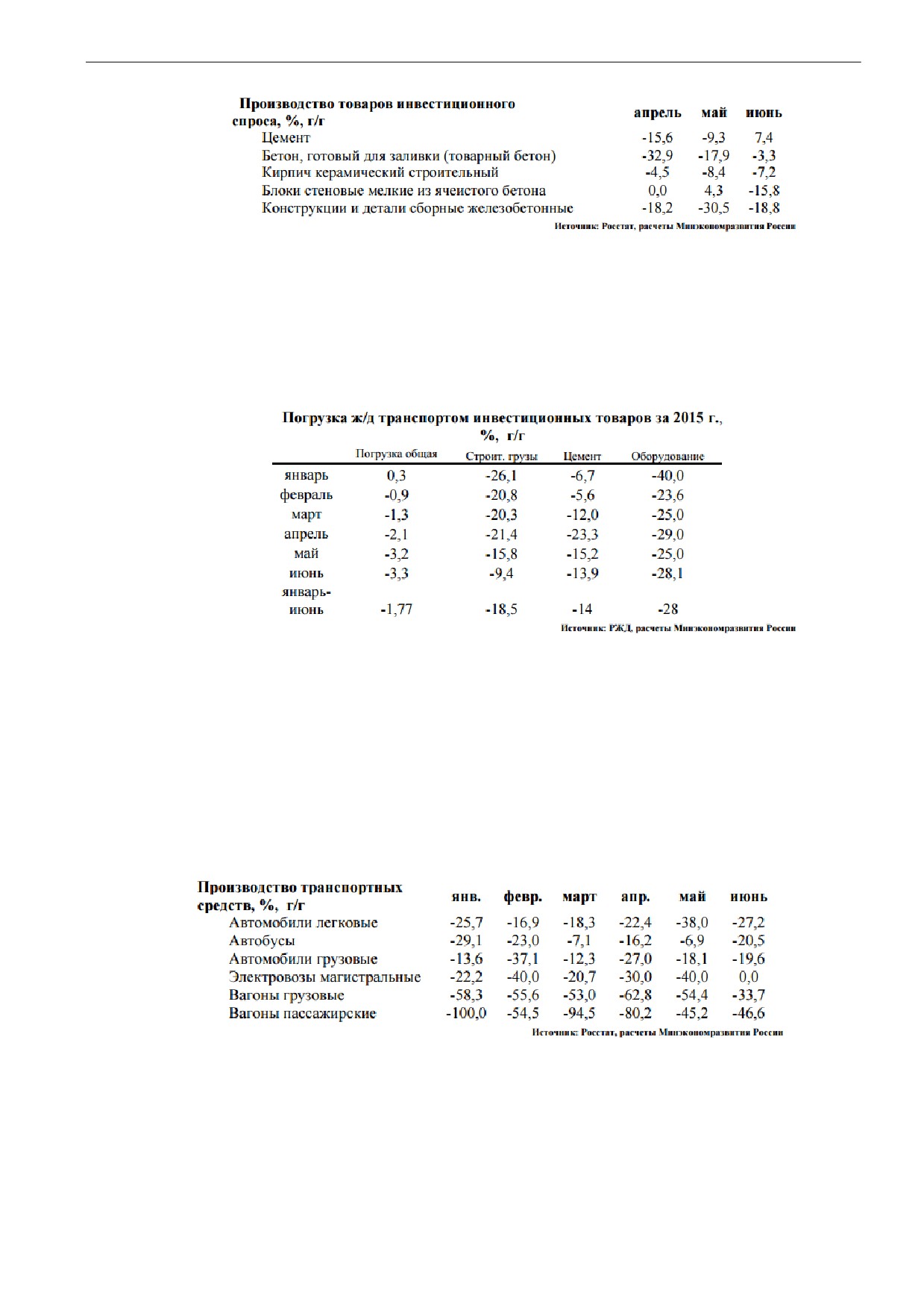

производства в секторе товаров инвестиционного спроса в июне была худшей за

последние полгода, снижение спроса в процентном отношении год к году исчислялось

двузначными цифрами. Худшими по статистике были многие позиции в производстве

строительных материалов, машиностроении, производстве транспортных средств.

Вместе с тем, по итогам июньских данных необходимо отметить, в первую очередь,

некоторое замедление спада в традиционных в последнее время аутсайдерах сегмента -

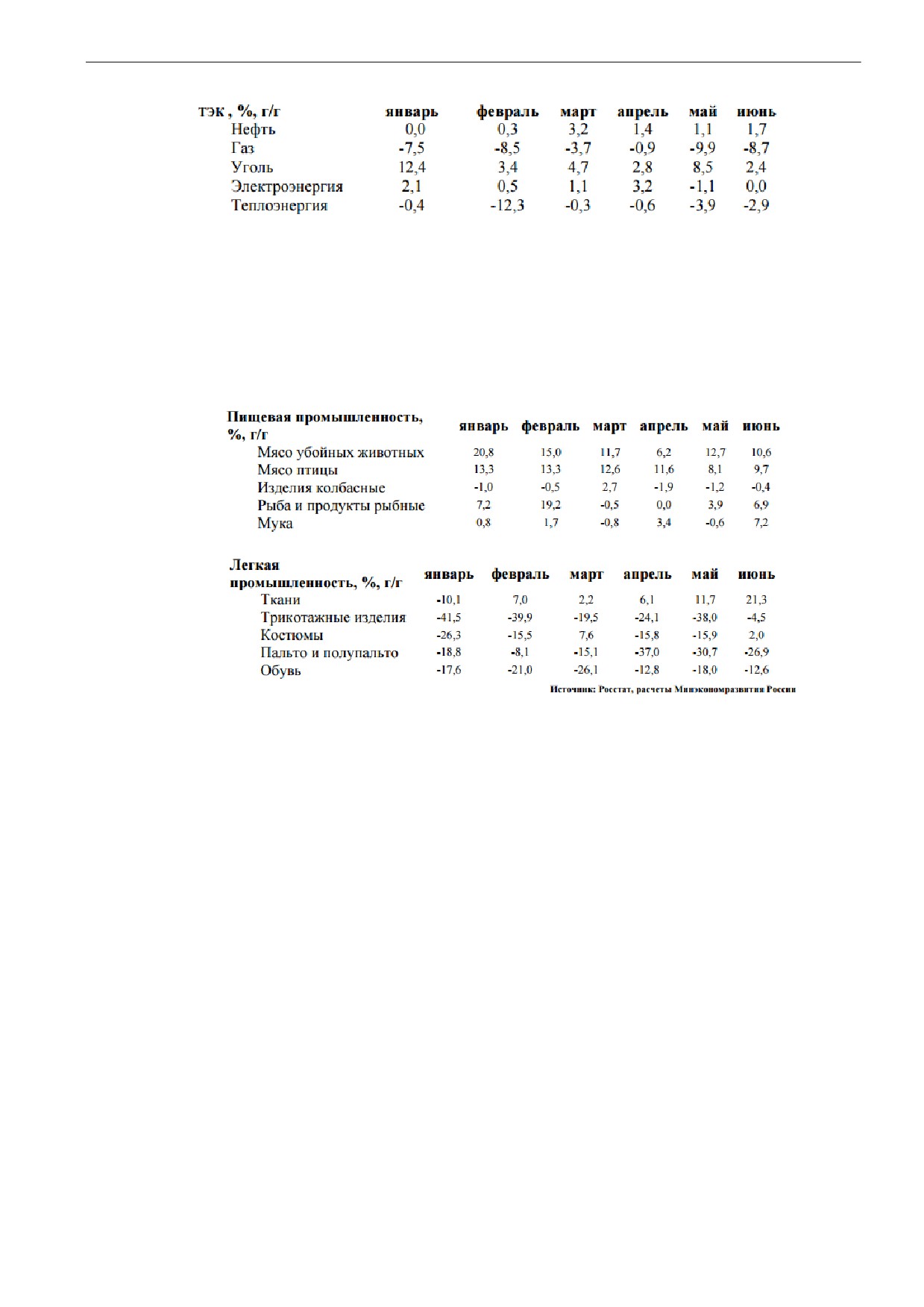

производстве строительных материалов, станкостроении, некоторых секторах

машиностроения. Из нижеприведенной таблицы видно, что практически по всем

позициям в производстве строительных материалов отмечено замедление темпов

падения.

33

Дополнительным подтверждением некоторого улучшения ситуации в

строительстве служит статистика погрузки на железнодорожном транспорте, которая

показывает, что величина июньского снижения перевозок строительных грузов и

цемента (г/г) уже ниже среднего показателя за первое полугодие 2015 года. Сезонно

сглаженные показатели по строительству за май (-1,9% к апрелю) и июнь (-0,6% к маю)

подтверждают эту гипотезу

В машиностроении ситуация остается достаточно сложной - эта отрасль считается

наиболее чувствительной к колебаниям инвестиционного климата. Несмотря на сложную

сложившуюся ситуацию, по ряду позиций также отмечены некоторые позитивные

сдвиги. По сравнению с апрелем-маем (худшими месяцами во многих производствах)

незначительно улучшилась динамика в производстве и продажах легковых автомобилей.

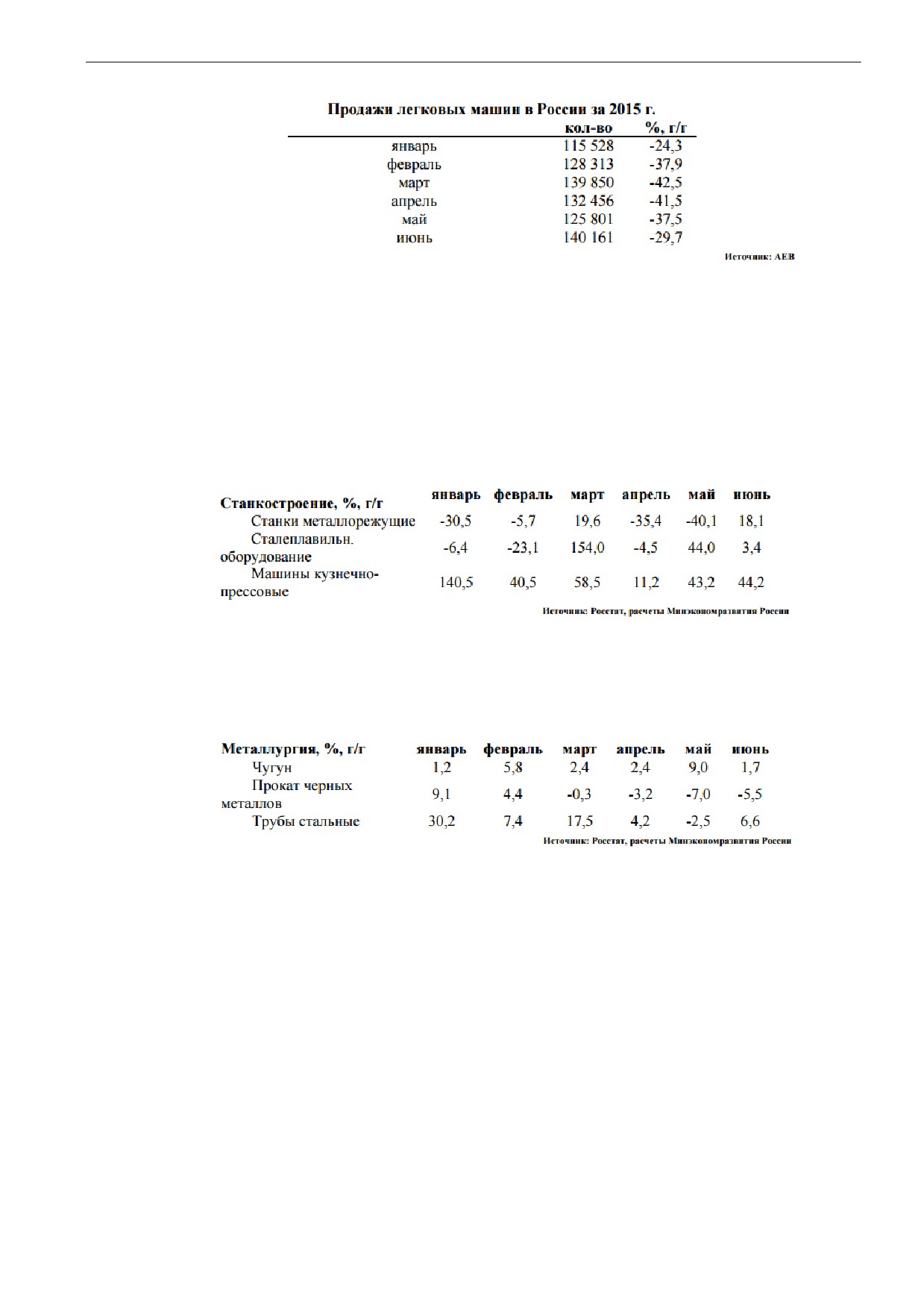

Напомним, 1 апреля 2015 г. стартовала программа господдержки автопрома суммарным

объемом государственных субсидий порядка

25 млрд. рублей. Госпрограмма

подразумевает предложения льготных ставок автокредитования и лизинга, и, согласно

данным Минпромторга России, за первое полугодие на льготных условиях в России

продавался каждый четвертый автомобиль.

34

Производство железнодорожных вагонов постепенно растет, но для

окончательного восстановления с запредельных отрицательных уровней процентного

изменения этого года по отношению к 2014 году потребуется определенное время, т.к. в

2013-2014 гг. производители получили крупный госзаказ от РЖД, что позволило

нарастить максимальные за последние 15 лет объемы выпуска. При этом, следует