Отчет о форме и порядке раскрытия ООО КБ «РостФинанс» информации о принимаемых рисках за первое полугодие 2018 года

Отчет о форме и порядке раскрытия

ООО КБ «РостФинансª

информации о принимаемых рисках, процедурах их

оценки, управления рисками и капиталом

за первое полугодие 2018 года

Ростов-на-Дону

2018

ВВЕДЕНИЕ

Настоящая информация подготовлена ООО КБ

«РостФинансª

в соответствии с

требованиями Указания Банка России от 07.08.2017 г. № 4482-У «О форме и порядке раскрытия

кредитной организацией (головной кредитной организацией банковской группы) информации о

принимаемых рисках, процедурах их оценки, управления рисками и капиталомª (далее по тексту -

Указание Банка России №4482-У) в целях раскрытия для участников, инвесторов, клиентов и

иных заинтересованных лиц (далее - широкий круг пользователей) информации о процедурах

управления рисками и капиталом. Информация подготовлена по состоянию на 01.07.2018 г. на

основании отчетности за 1-е полугодие. 2018 г., составленной в российских рублях и округленной

по арифметическим правилам до целых тысяч рублей. Управление рисками и капиталом Банка -

это совокупность взаимосвязанных процессов, документации и информационных систем,

направленных на обеспечение достижения Банком поставленных целей деятельности, а также

организационная структура, включающая органы управления, коллегиальные органы и

структурные подразделения Банка, вовлеченные в процесс управления рисками. Степень

раскрытия информации определяется в соответствии с требованиями внутренних документов

Банка по отнесению информации к конфиденциальной, в том числе составляющей коммерческую

тайну Банка. Защита информации, отнесенной Банком в соответствии с федеральными законами к

информации ограниченного доступа, направлена на защиту от неправомерных действий в

отношении такой информации и соблюдение ее конфиденциальности, и значимости для Банка.

Информация считается существенной, если ее пропуск или искажение может повлиять на

экономические решения пользователей информации. Объем раскрываемой информации об

отдельных активах, обязательствах, доходах, расходах и операциях, а также составляющих,

входящих в структуру капитала, зависит от величины показателя финансовой (бухгалтерской)

отчетности. В рамках оценки существенности раскрываемых данных Банк анализирует уровень

принимаемого риска по принципу: чем выше риск, тем более строгие границы существенности, и

масштаб деятельности по принципу: при увеличении объемов операций применяются более

строгие границы существенности. Существенность информации Банк определяет как с учетом

масштабов использования финансовых инструментов, так и способов управления рисками,

принимаемыми при проведении операций с данными инструментами.

Количественно показатель существенности принимается Банком в размере

5% от капитала

Банка.

По состоянию на 01.07.2018 г. капитал составляет 1 079 637 тыс. рублей,

5% составляет 53 982 тыс. рублей.

Уровень существенности определен Банком от 55 000 тыс. рублей.

Сведения общего характера о деятельности банка

Общество с ограниченной ответственностью коммерческий банк «РостФинансª (далее -

Банк) создан на паевых взносах в соответствии с Законом Российской Федерации «Об обществах с

ограниченной ответственностьюª и Федеральным Законом Российской Федерации «О банках и

банковской деятельностиª в 1990 году и зарегистрирован в Банке России.

Величина зарегистрированного Уставного капитала ООО КБ

«РостФинансª составляет

300 000 000 (Триста миллионов рублей).

Головной офис ООО КБ

«РостФинансª расположен:

344002, г. Ростов-на-Дону, ул.

Красноармейская, д. 166 а.

Банку выданы лицензии Банка России № 481 от 20.03.2015г. на осуществление следующих

банковских операций со средствами в рублях и иностранной валюте:

привлечение денежных средств юридических и физических лиц во вклады

(до

востребования и на определенный срок);

2

размещение привлеченных во вклады (до востребования и на определенный срок)

денежных средств юридических и физических лиц от своего имени и за свой счет;

открытие и ведение банковских счетов юридических и физических лиц;

осуществление расчетов по поручению юридических и физических лиц, в том числе

банков-корреспондентов, по их банковским счетам;

расчетное и кассовое обслуживание физических и юридических лиц;

купля-продажа иностранной валюты в наличных и безналичных формах;

выдача банковских гарантий;

осуществление переводов денежных средств по поручение физических лиц без

открытия банковских счетов (за исключением почтовых переводов);

Общество с ограниченной ответственностью коммерческий банк «РостФинансª не является

участником какой-либо консолидированной или банковской группы (банковского холдинга).

Информация об управлении рисками и капиталом

Принятие рисков является сущностью финансового бизнеса, и подверженность рискам

является ключевым условием присутствия в данном бизнесе. Политика ООО КБ РостФинанс"

(далее-Банк) в области принимаемых рисков, процедуре их оценки и управления капиталом

направлена на формирование целостной системы управления рисками, адекватной характеру и

масштабам деятельности Банка, профилю принимаемых им рисков и отвечающей потребностям

дальнейшего развития бизнеса. В Банке создана служба управления рисками, а именно

Управление по работе с рисками и назначен руководитель Управления по работе с рисками,

который находится в непосредственном подчинении Председателя Правления банка.

Управление рисками основано на принципах:

ответственности бизнес-подразделений, Кредитного подразделения, Казначейства,

Операционного подразделения, Юридического подразделения, Финансового

подразделения за принимаемые риски

независимости функции риск-менеджмента и комплаенса;

соблюдения регуляторных требований;

коллегиальности принятия решений по рискам и их строгом документировании.

Система внутренних процедур оценки достаточности капитала (ВПОДК) формируется

Банком в соответствии с Указанием Банка России от 15.04.2015 № 3624-У «О требованиях к

системе управления рисками и капиталом кредитной организации и банковской группыª.

Система внутренних процедур оценки достаточности капитала (далее - ВПОДК) Банка

включает следующие части:

- методы и процедуры управления рисками: кредитным риском

(в том числе риском

концентрации), операционным риском, рыночным (в части валютного риска и процентного риска),

стратегическим риском, риском ликвидности;

- методы и процедуры управления капиталом;

- систему контроля за значимыми рисками и достаточностью капитала, в том числе за

соблюдением лимитов по рискам;

- отчетность, формируемую в рамках ВПОДК;

- систему контроля за исполнением ВПОДК и их эффективностью;

- внутренние документы ВПОДК, разрабатываемые кредитной организацией.

Органами управления Банка осуществляется мониторинг и контроль системы управления

рисками на постоянной основе. Советом директоров Банка утверждены документы по ВПОДК:

Стратегия управления рисками и капиталом ООО КБ

«РостФинансª

(далее

- Стратегия),

Положение о процедурах управления отдельными видами рисков, оценки достаточности капитала

3

и проведения стресс-тестирования в ООО КБ "РостФинанс", и иные порядки и положения по

управлению различными рисками, присущими деятельности Банка.

Идентификацию существенных рисков выполняют Управление по работе с рисками и

подразделения Банка, отвечающие за управление кредитным риском, операционным риском,

рыночным риском (в части валютного риска), риском ликвидности, стратегическим риском,

риском потери деловой репутации на основе единой методики оценки существенности рисков.

В настоящее время наиболее значимыми рисками, с которыми сталкивается Банк в

процессе осуществления своей деятельности, являются кредитный риск

(включая риск

концентрации), рыночный риск (в части валютного риска и процентного риска), операционный

риск, регуляторный риск

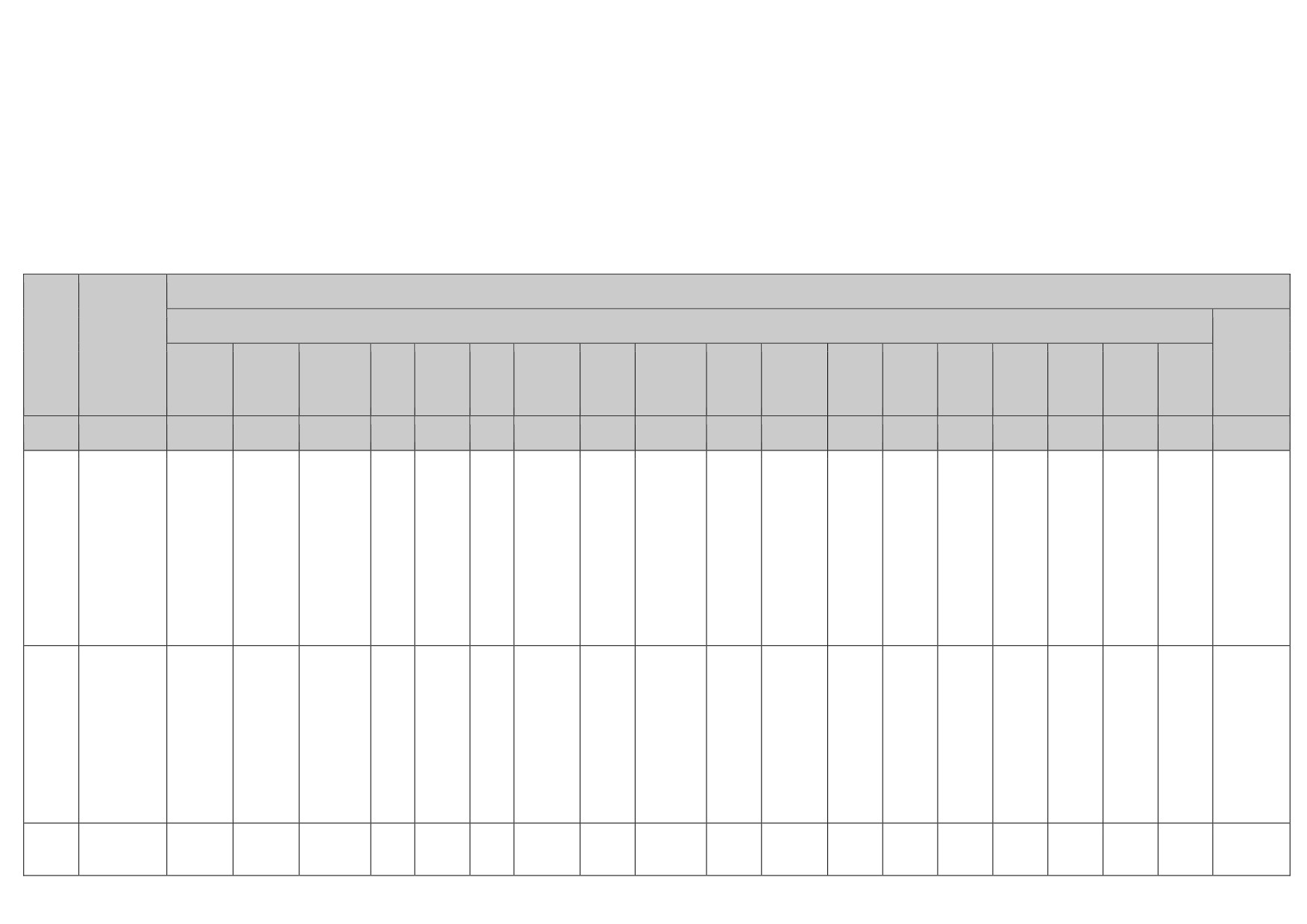

Краткое описание значимых рисков в Банке

Риск

Определение риска, используемое

Виды операций, которым

Особенности

в кредитной организации

присущ риск

оценки

Кредитный риск

Риск возникновения убытков

Операции кредитования и

Количественная

(включая

(потерь) вследствие неисполнения,

операции

по прочему

оценка

риск

несвоевременного или неполного

размещению

денежных

концентрации)

исполнения

контрагентом

средств, в т.ч.: по банковским

финансовых обязательств перед

гарантиям, переуступки прав

кредитной

организацией

в

требования, приобретенным

соответствии

с

условиями

на

вторичном

рынке

договора.

закладным, сделкам продажи

финансовых

активов

с

отсрочкой платежа, сделкам

покупки финансовых активов

с

отсрочкой

поставки

финансовых активов.

Риск, возникающий в связи с

Кредитные операции, в том

Количественная

подверженностью

кредитной

числе выдача банковских

оценка

организации крупным рискам,

гарантий.

реализация

которых

может

привести к значительным убыткам,

способным создать угрозу для

платежеспособности

кредитной

организации и ее способности

продолжать свою деятельность.

Рыночный риск (в

Процентный Риск возникновения

Финансовые обязательства и

Количественная

части

финансовых потерь вследствие

требования чувствительные к

оценка

процентного

изменения процентных ставок

изменению процентной ставки

риска

и

Валютный риск представляет

Количественная

валютного риска)

собой риск потерь в связи с

Балансовые активы, пассивы

оценка

неблагоприятным

для

Банка

и внебалансовые требования и

изменением

курсов

валют.

обязательства в иностранной

Подверженность данному риску

валюте.

определяется

степенью

Балансовые активы и пассивы

несоответствия размеров активов и

(за исключением производных

обязательств в той или иной

финансовых инструментов),

валюте

(открытой

валютной

внебалансовые требования и

позицией - ОВП).

обязательства

в

рублях,

величина которых зависит от

изменения

установленных

Банком

России

соответствующих

курсов

иностранных

валют

по

отношению к рублю.

Регуляторный

Регуляторный риск

- риск

Все операции

Качественная

4

Риск

Определение риска, используемое

Виды операций, которым

Особенности

в кредитной организации

присущ риск

оценки

риск

возникновения убытков из-за

оценка

несоблюдения

Банком

законодательства РФ, внутренних

документов Банка, стандартов

саморегулируемых организаций

(если такие стандарты или правила

являются обязательными для

Банка), а также в результате

применения санкций и (или) иных

мер воздействия со стороны

надзорных органов.

Операционный

Риск возникновения убытков в

Все операции

Количественная

риск

результате

ненадежности

оценка

внутренних процедур управления

кредитной

организации,

недобросовестности работников,

сбоя информационных систем

либо вследствие влияния на

деятельность

кредитной

организации внешних событий.

Система контроля за выполнением ВПОДК и их эффективностью реализуется в Банке

посредством многоуровневой системы управления рисками с иерархическим делегированием

полномочий, а также постоянного мониторинга через систему отчетности бизнес-подразделений,

подразделений, непосредственно принимающих риск на начальном этапе. Контроль

за

выполнением ВПОДК и их эффективностью осуществляется за счет создания в Банке

трехуровневой системы управления рисками.

К первому уровню отнесен Совет директоров, коллегиальные органы управления

(Правление) и единоличный орган управления (Председатель Правления).

Второй уровень составляют комитеты или другие коллегиальные органы и рабочие группы,

сформированные Правлением.

Третий уровень представляют Управление по работе с рисками и другие подразделения,

непосредственно отвечающие за управление рисками в рамках своих полномочий.

Ответственность и полномочия подразделений и коллегиальных органов Банка при

реализации процедур ВПОДК распределяются следующим образом:

Совет директоров:

участие в разработке ВПОДК Банка;

утверждение Стратегии;

утверждение процедур управления рисками и капиталом (внутрибанковских политик и

методик)

контроль за соблюдением процедур управления рисками и ВПОДК и их эффективностью;

контроль за объёмами принятых рисков;

контроль исполнения Стратегии;

утверждение процедур управления рисками и капиталом, а также процедур стресс -

тестирования (внутрибанковских положений и иных нормативных документов)

Правление:

участие в разработке ВПОДК Банка;

5

принятие участия в процедурах управления рисками;

обеспечение поддержания достаточности капитала на установленном внутренними

документами Банка уровне;

контроль за соблюдением процедур управления рисками и ВПОДК и их эффективностью;

контроль за распределением полномочий подразделений Банка, осуществляющих функции,

связанные с принятием рисков и управлением рисками (исключение конфликта интересов и

условий его возникновения);

подготовка предложений Совету директоров о внесении необходимых изменений в

Стратегию и иные документы, разрабатываемые в рамках ВПОДК;

контроль над объёмами принятых рисков и соблюдением установленных лимитов;

контроль исполнения Стратегии.

Председатель Правления:

участие в разработке ВПОДК Банка;

обеспечение реализации Стратегии;

обеспечение реализации процедур управления рисками и ВПОДК;

обеспечение поддержания достаточности капитала на установленном внутренними

документами Банка уровне.

Уполномоченные лица / органы Банка (комитеты и рабочие группы):

принятие решений в отношении операций, несущих риски, в рамках утверждённых

полномочий;

утверждение мер контроля рисков;

подготовка предложений по установлению лимитов в отношении операций, несущих

риски.

Иные подразделения банка в рамках свих полномочий (кредитное подразделение, Казначейство,

подразделение розничного бизнеса, подразделение финансов и операций, юридическое

подразделение, операционное подразделение, подразделение внутреннего контроля:

выявление, оценка и контроль рисков;

разработка предложений и рекомендаций по реализации мер контроля рисков;

текущий контроль за объёмами принятых рисков и соблюдением установленных лимитов,

разработка предложений при формировании системы ВПОДК.

Управление по работе с рисками:

разработка ВПОДК Банка;

разработка и сопровождение внутрибанковских нормативных документов по управлению

рисками;

разработка предложений и рекомендаций по вопросам стратегии управления рисками и

капиталом, а также риск-аппетита Банка;

выявление, оценка и контроль рисков;

разработка предложений и рекомендаций по реализации мер контроля рисков;

формирование отчётности о рисках и доведение её до сведения членов Совета директоров,

Правления и иных заинтересованных лиц;

текущий контроль за соблюдением процедур управления рисками и ВПОДК и их

эффективностью.

Служба внутреннего аудита:

проверка исполнения Стратегии;

проверка эффективности методологии оценки рисков и процедур управления рисками,

установленных внутрибанковскими нормативными документами, и полноты применения

указанных документов;

оценка эффективности процедур управления рисками и ВПОДК;

проверка деятельности УРР и иных подразделений, осуществляющих функции, связанные с

принятием рисков и управлением рисками.

6

Службы внутреннего контроля:

-

учет информации о состоянии регуляторного риска;

-

оценка и мониторинг регуляторного риска;

-

контроль за соблюдением установленных лимитов показателей, используемых для

мониторинга регуляторного риска;

-

регулярное составление и предоставление органам управления Банка отчетности;

-

координация и участие в разработке комплекса мер, направленных на ограничение и (или)

снижение уровня регуляторного риска;

-

осуществление иных функций, связанных с управлением регуляторного риска

Основными целями системы управления рисками и капиталом являются:

• устойчивое функционирование Банка на непрерывной основе в обозримой долгосрочной

перспективе, в том числе в стрессовых ситуациях;

• повышение стоимости бизнеса и активов Банка в рамках стратегии развития, в том числе

максимизация эффективности использования

капитала с учётом принимаемых рисков,

макроэкономической ситуации и цикла деловой активности;

• соответствие деятельности Банка регуляторным требованиям и рекомендациям Банка России,

законодательству Российской Федерации;

• приближение качества методик и процедур управления рисками и капиталом к высокому

уровню, включая рекомендации Базельского комитета по банковскому надзору.

Банк проводит ежегодное стресс-тестирование устойчивости по отношению к внутренним и

внешним факторам всех значимых рисков. Основным методом стресс-тестирования является

сценарный анализ, в рамках которого рассматривается, как минимум, два стресс-сценария.

Каждый из сценариев разрабатывается при участии профильных подразделений, принимающих

риск на первом уровне с обязательным участием Управления финансовой отчетности и

Управления по работе с рисками. В рамках стресс-тестирования определяется изменение

финансовых показателей и размер влияния на капитал, уровень ликвидности. Отчет о результатах

проведенного стресс-тестирования

предоставляется Управлением по работе с рисками

Правлению Банка и Совету директоров Банка. Результаты стресс-тестирования доводятся до

руководства бизнес-подразделений и профильных подразделений, генерирующих риск, в целях

информирования о существующих и потенциальных рисках Банка, о способах реагирования на

стрессовые события и их применения в стратегическом планировании развития Банка.

Раздел I. Информация о структуре собственных средств (капитала)

В настоящем разделе Банк раскрывает информацию о структуре собственных средств

(капитала), достаточности собственных средств

(капитала), об условиях и сроках выпуска

(привлечения) инструментов собственных средств (капитала).

Банк контролирует выполнение требований к уровню достаточности капитала,

установленному Центральным Банком Российской Федерации. В соответствии с существующими

требованиями к капиталу, банк должен поддерживать соотношение капиталов и активов,

взвешенных с учетом риска (далее - «нормативы достаточности капиталаª) выше определенных

минимальных уровней. По состоянию на 1 июля 2018 года ЦБ РФ устанавливает обязательные

требования к достаточности базового капитала, основного капитала и общей величины

достаточности собственных средств как 4,5%, 6,0% и 8,0% соответственно. В течение первого

полугодия 2018 года Банк соблюдал требования ЦБ РФ к уровню достаточности капитала.

Банк раскрывает информацию о результатах сопоставления данных формы отчетности

0409806 "Бухгалтерский баланс (публикуемая форма)", установленной Указанием Банка России N

4212-У, годовой бухгалтерской

(финансовой) отчетности кредитной организации

(далее

-

публикуемая форма бухгалтерского баланса), являющихся источниками для составления раздела 1

отчета об уровне достаточности капитала, с элементами собственных средств (капитала) по форме

таблицы 1.1 (в тыс. руб.) настоящего раздела.

7

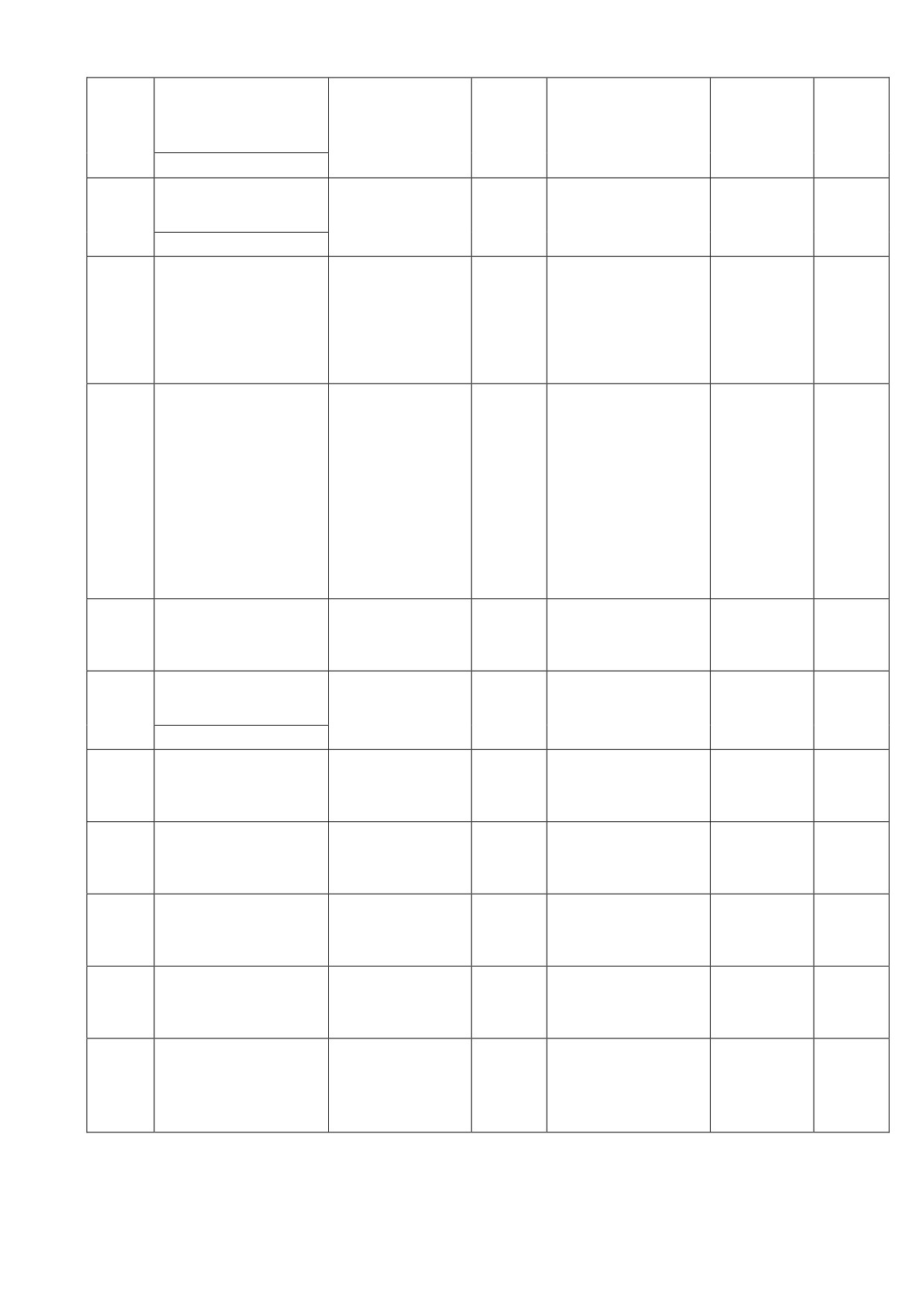

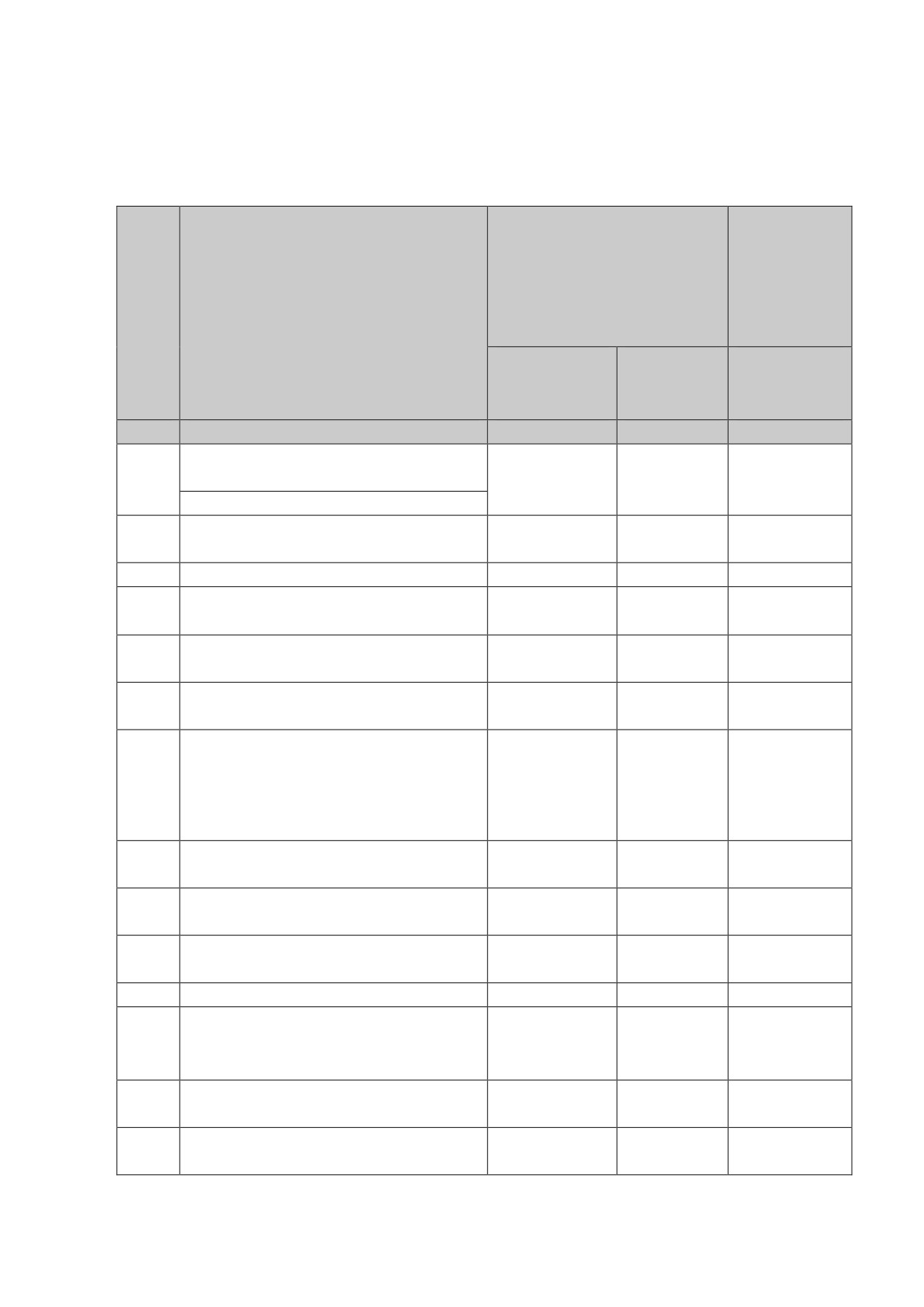

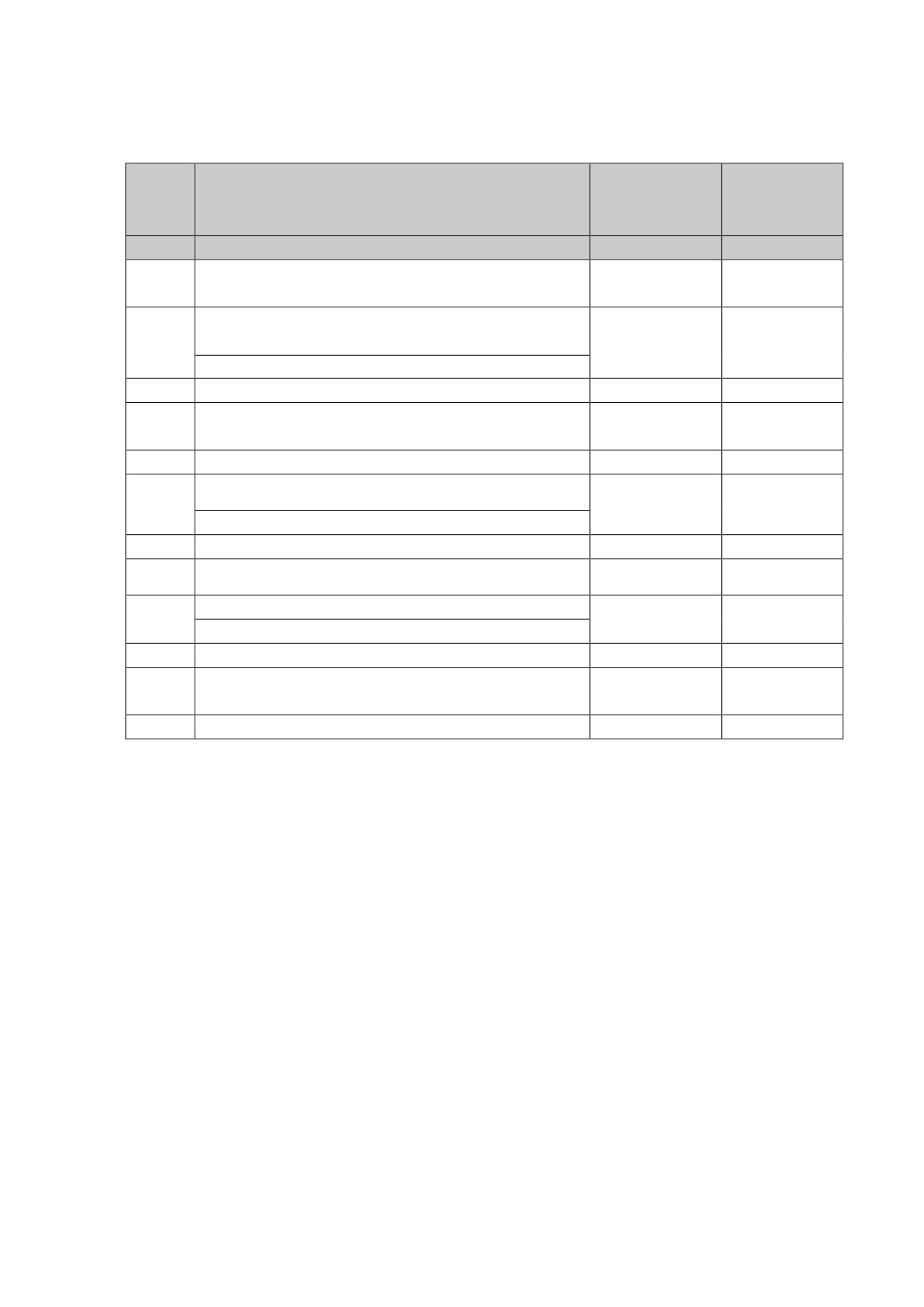

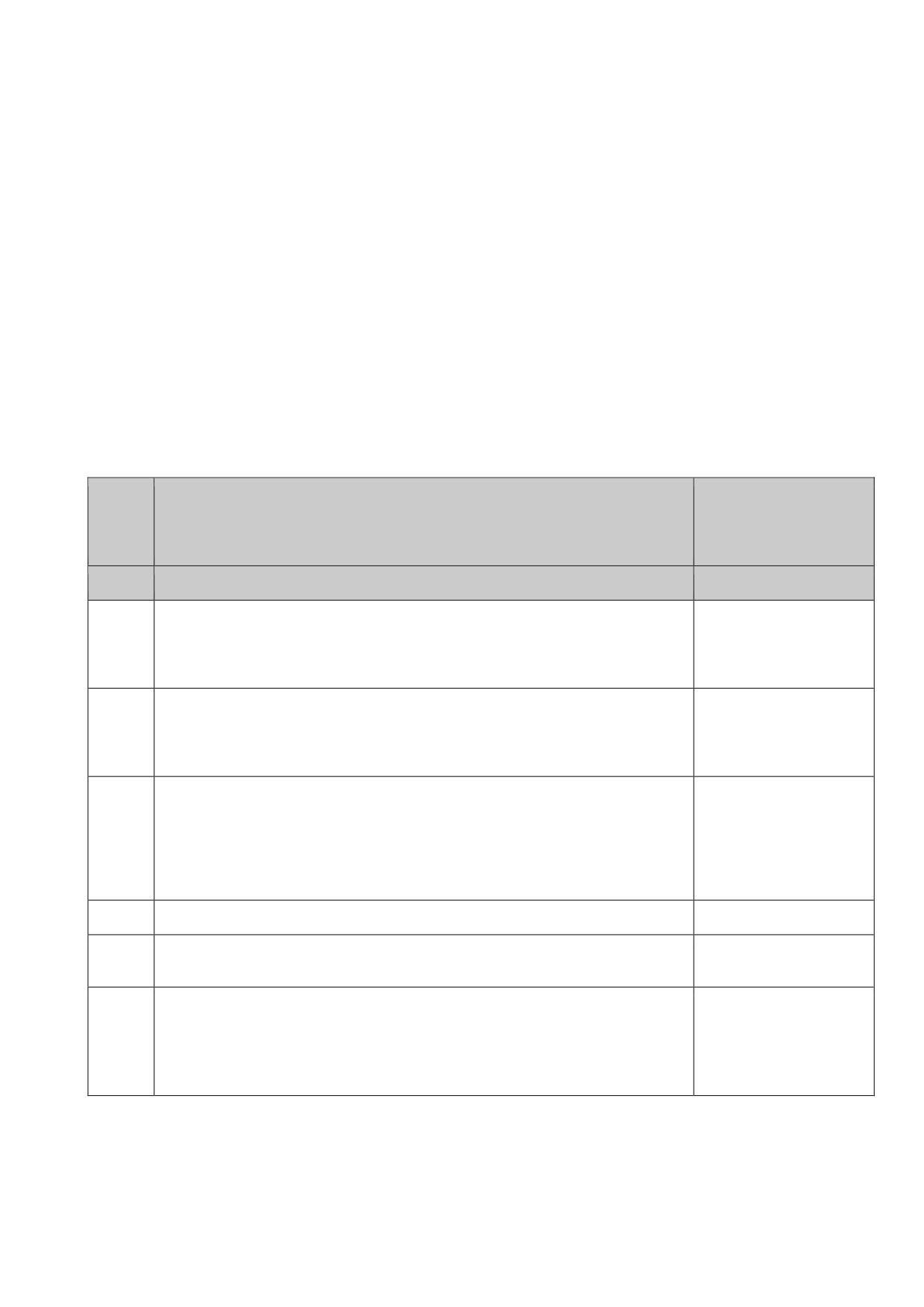

Таблица 1.1

тыс. руб.

Сопоставление данных бухгалтерского баланса, являющихся источниками

для составления раздела 1 отчета об уровне достаточности капитала,

с элементами собственных средств (капитала)

Номер

Бухгалтерский баланс

Отчет об уровне достаточности капитала

(раздел 1 формы 0409808)

Наименование статьи

Номер строки

Данные

Наименование

Номер

Данные

на

показателя

строки

на

отчет-

отчет-

ную

ную

дату,

дату,

тыс.

тыс.

руб.

руб.

1

2

3

4

5

6

7

1

"Средства акционеров

24, 26

300000

Х

Х

Х

(участников)",

"Эмиссионный доход",

всего,

в том числе:

1.1

отнесенные в базовый

Х

0

"Уставный капитал и

1

300000

капитал

эмиссионный доход,

всего,

в том числе

сформированный:"

1.2

отнесенные в

Х

0

"Инструменты

31

0

добавочный капитал

добавочного

капитала и

эмиссионный доход,

классифицируемые

как капитал"

1.3

отнесенные в

Х

0

"Инструменты

46

87436

дополнительный

дополнительного

капитал

капитала и

эмиссионный доход"

2

"Средства кредитных

15, 16

5122486

Х

Х

Х

организаций",

"Средства клиентов, не

являющихся

кредитными

организациями", всего,

в том числе:

2.1

субординированные

Х

0

"Инструменты

32

0

кредиты, отнесенные в

добавочного

добавочный капитал

капитала и

эмиссионный доход,

классифицируемые

как обязательства"

2.2

субординированные

Х

Х

"Инструменты

46

87436

кредиты, отнесенные в

дополнительного

дополнительный

капитала и

капитал

эмиссионный доход",

всего

2.2.1

Х

0

из них:

Х

0

субординированные

кредиты

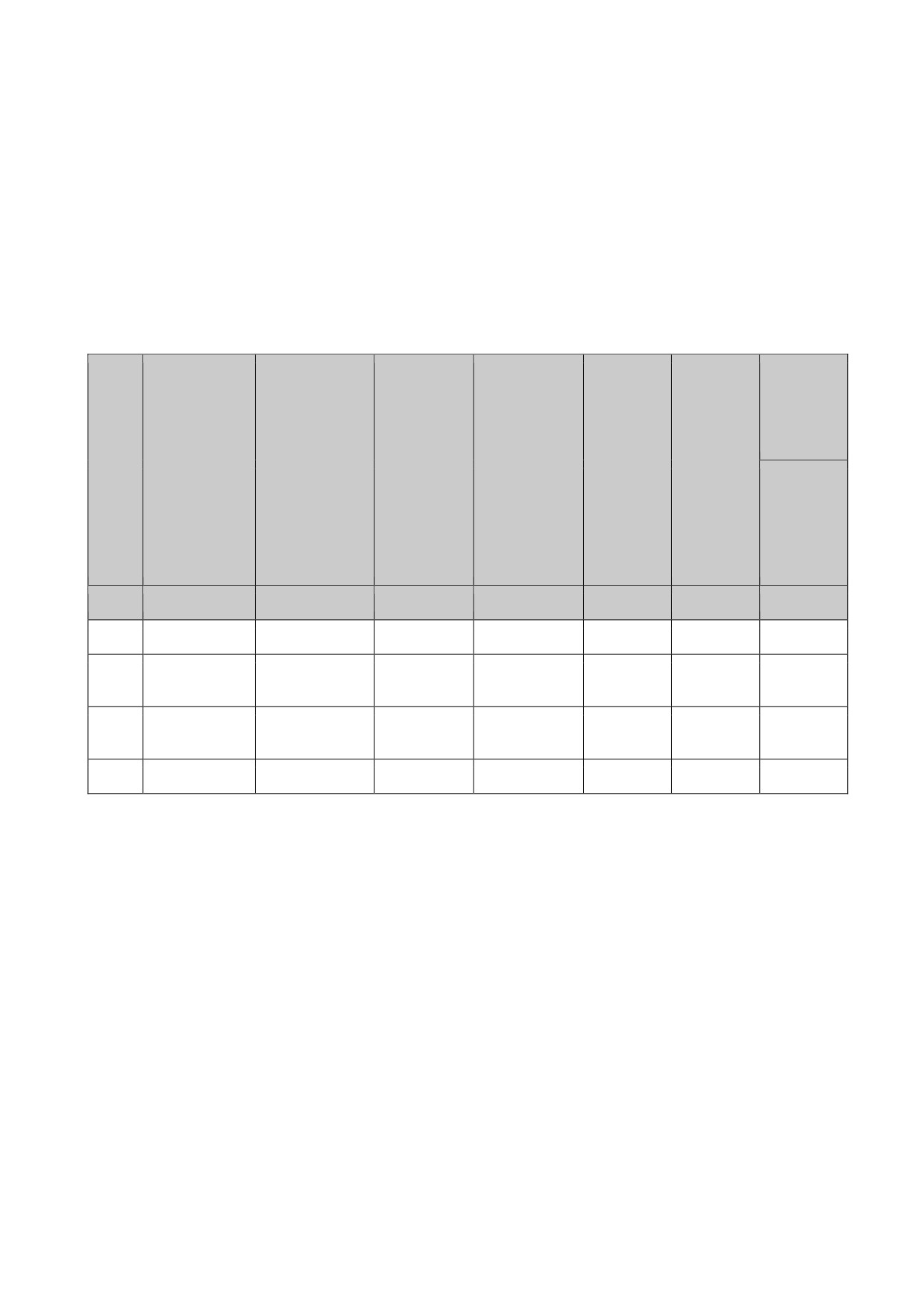

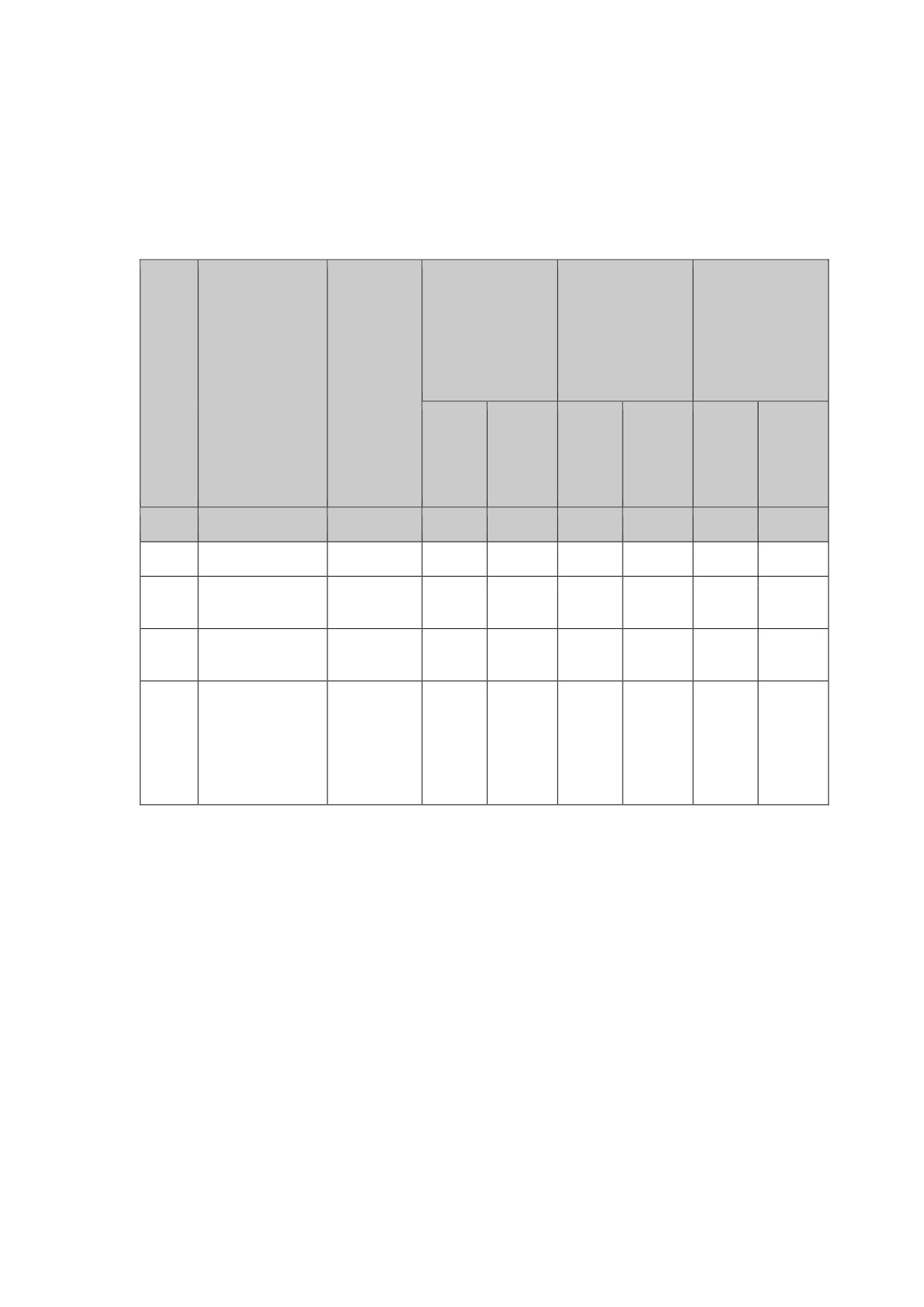

8

3

"Основные средства,

10

2095839

Х

Х

Х

нематериальные

активы и материальные

запасы", всего,

в том числе:

3.1

нематериальные

Х

8807

Х

Х

Х

активы, уменьшающие

базовый капитал всего,

из них:

3.1.1

деловая репутация

Х

0

"Деловая репутация

8

0

(гудвил) за вычетом

(гудвил) за вычетом

отложенных налоговых

отложенных

обязательств

налоговых

(строка 5.1 настоящей

обязательств"

таблицы)

(строка 5.1

настоящей таблицы)

3.1.2

иные нематериальные

Х

0

"Нематериальные

9

8807

активы (кроме деловой

активы (кроме

репутации) за вычетом

деловой репутации и

отложенных налоговых

сумм прав по

обязательств

обслуживанию

(строка 5.2 настоящей

ипотечных кредитов)

таблицы)

за вычетом

отложенных

налоговых

обязательств" (строка

5.2 настоящей

таблицы)

3.2

нематериальные

Х

0

"нематериальные

41.1.1

0

активы, уменьшающие

активы", подлежащие

добавочный капитал

поэтапному

исключению

4

"Отложенный

9

11873

Х

Х

Х

налоговый актив",

всего,

в том числе:

4.1

отложенные налоговые

Х

0

"Отложенные

10

7299

активы, зависящие от

налоговые активы,

будущей прибыли

зависящие от

будущей прибыли"

4.2

отложенные налоговые

Х

0

"Отложенные

21

0

активы, не зависящие

налоговые активы, не

от будущей прибыли

зависящие от

будущей прибыли"

5

"Отложенные

20

14172

Х

Х

Х

налоговые

обязательства", всего,

из них:

5.1

уменьшающие

Х

0

Х

Х

0

деловую репутацию

(строка 3.1.1

настоящей таблицы)

5.2

уменьшающие иные

Х

0

Х

Х

0

нематериальные

активы (строка 3.1.2

настоящей таблицы)

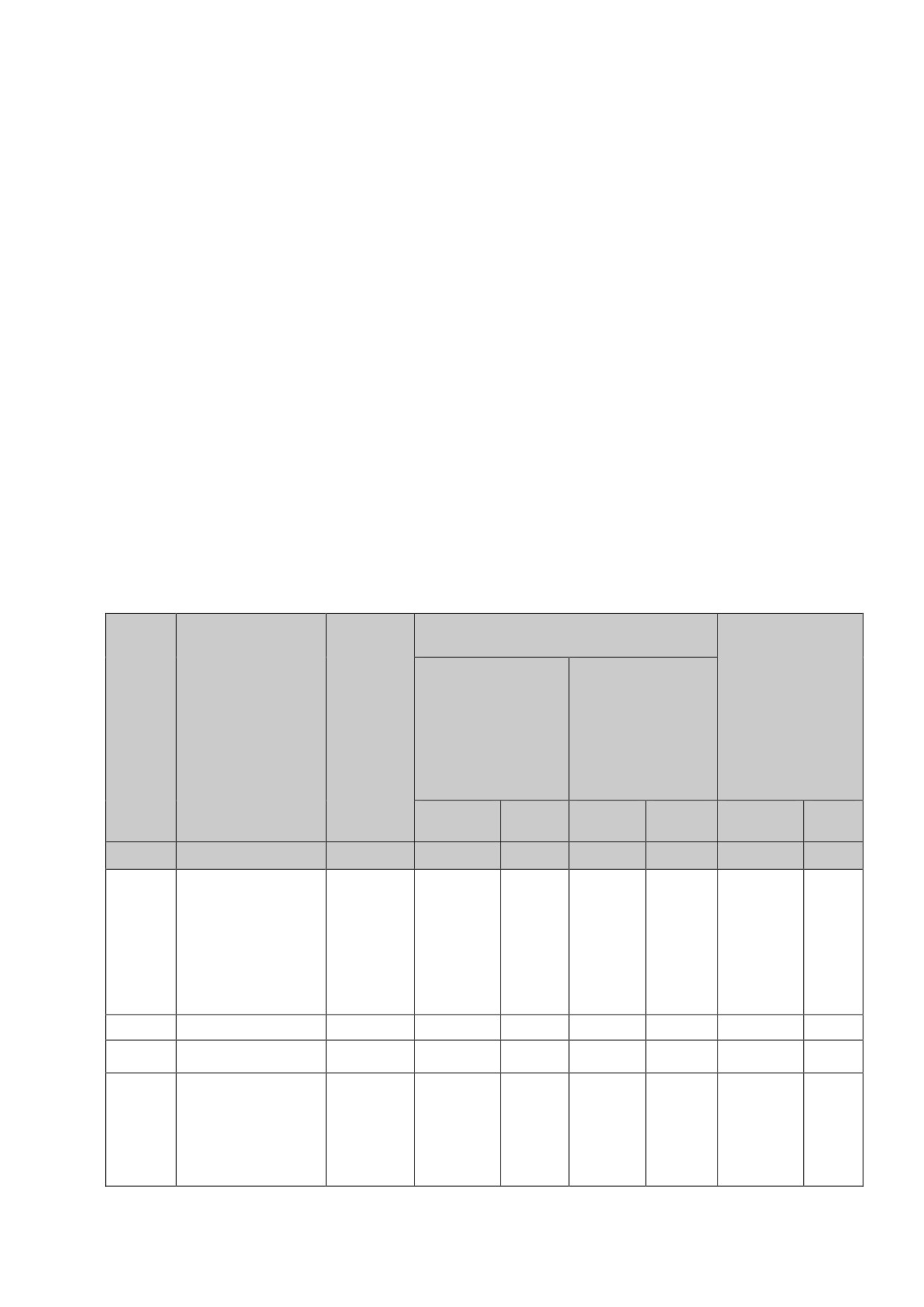

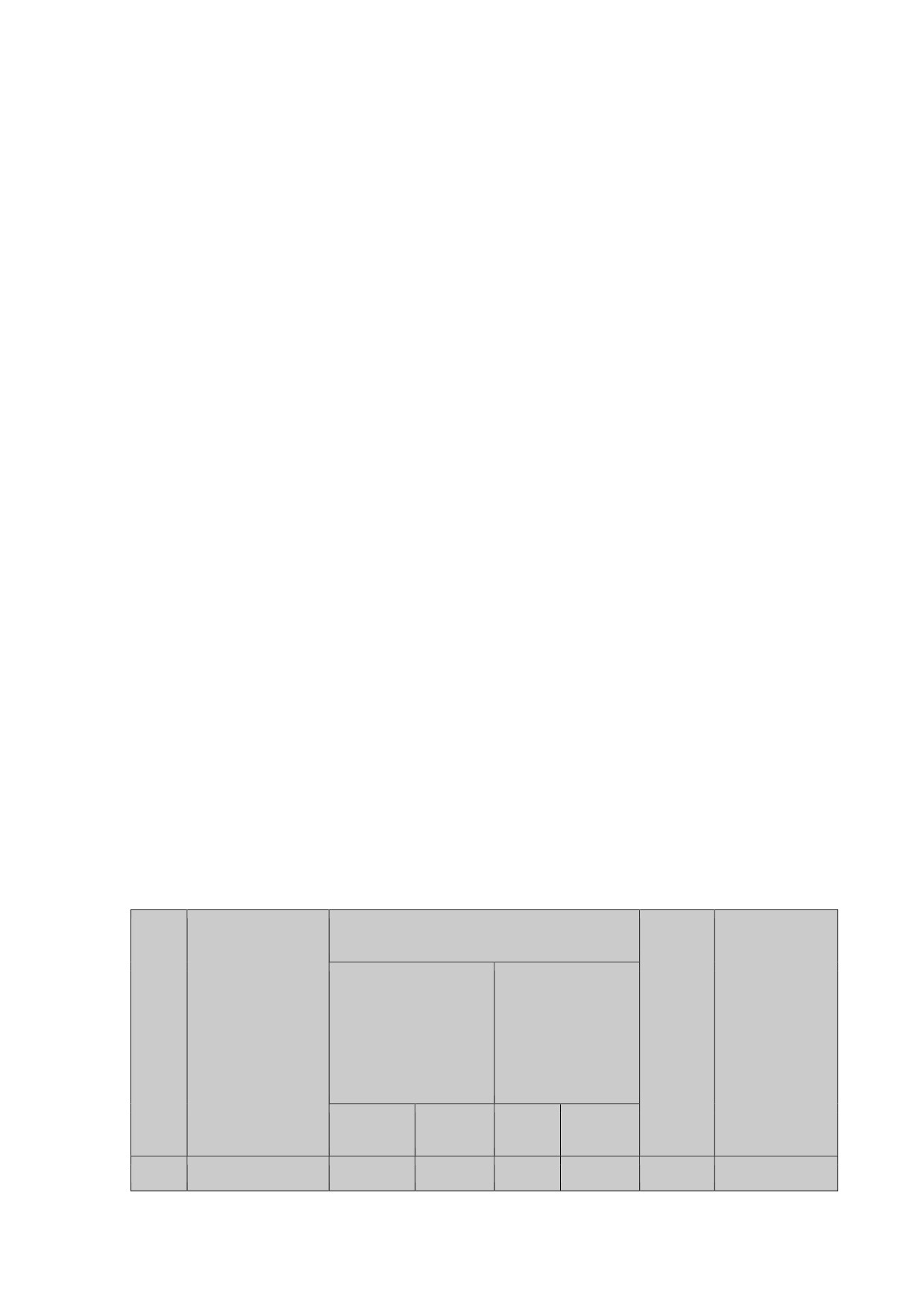

9

6

"Собственные акции

25

0

Х

Х

Х

(доли), выкупленные у

акционеров

(участников)", всего, в

том числе:

6.1

уменьшающие базовый

Х

0

"Вложения в

16

0

капитал

собственные акции

(доли)"

6.2

уменьшающие

Х

0

"Вложения в

37, 41.1.2

0

добавочный капитал

собственные

инструменты

добавочного

капитала",

"собственные акции

(доли),

приобретенные

(выкупленные) у

акционеров

(участников)",

подлежащие

поэтапному

исключению

6.3

уменьшающие

Х

0

"Вложения в

52

0

дополнительный

собственные

капитал

инструменты

дополнительного

капитала"

7

"Средства в кредитных

3, 5, 6, 7

2967495

Х

Х

Х

организациях", "Чистая

ссудная

задолженность",

"Чистые вложения в

ценные бумаги и

другие финансовые

активы, имеющиеся в

наличии для продажи",

"Чистые вложения в

ценные бумаги,

удерживаемые до

погашения", всего,

в том числе:

7.1

несущественные

Х

0

"Несущественные

18

0

вложения в базовый

вложения в

капитал финансовых

инструменты

организаций

базового капитала

финансовых

организаций"

существенные

Х

0

"Существенные

19

0

вложения в базовый

вложения в

капитал финансовых

инструменты

организаций

базового капитала

финансовых

организаций"

7.3

несущественные

Х

0

"Несущественные

39

0

вложения в

вложения в

добавочный капитал

инструменты

финансовых

добавочного

организаций

капитала финансовых

организаций"

10

7.4

существенные

Х

0

"Существенные

40

0

вложения в

вложения в

добавочный капитал

инструменты

финансовых

добавочного

организаций

капитала финансовых

организаций"

7.5

несущественные

Х

0

"Несущественные

54

0

вложения в

вложения в

дополнительный

инструменты

капитал финансовых

дополнительного

организаций

капитала финансовых

организаций"

7.6

существенные

Х

0

"Существенные

55

0

вложения в

вложения в

дополнительный

инструменты

капитал финансовых

дополнительного

организаций

капитала финансовых

организаций"

Сопоставление данных консолидированного балансового отчета по форме отчетности

0409802 "Консолидированный балансовый отчет", установленной Указанием Банка России N

4212-У (далее - форма 0409802,), и элементов собственных средств (капитала) банковской группы

по форме таблицы 1.2 и Сопоставление данных отчета о финансовом положении банковской

группы консолидированной финансовой отчетности со сведениями из консолидированного

балансового отчета, представляемого в целях надзора по форме таблицы 1.3 Указания Банка

России 4482-У не представляется в связи с тем, что ООО КБ «РостФинансª не является

участником какой-либо консолидированной или банковской группы (банковского холдинга).

В отчетном периоде Банком соблюдались требования к капиталу, согласно требованиям

Инструкции Банка России от 28 июня 2017 года № 180-И «Об обязательных нормативах банковª.

По состоянию на 01.07.2018 собственные средства банка составляют 1 079 637 тыс. руб., основной

капитал Банка составил 1 079 637 тыс. руб. Соотношение основного капитала Банка кредитной

организации и собственных средств (капитала) Банка1 079 637/1 079 637, составляет 1,0, т.е.

основной капитал равен собственным средствам (капиталу) Банка.

В собственных средствах (капитале) Банка отсутствуют инновационные, сложные (или

гибридные) инструменты.

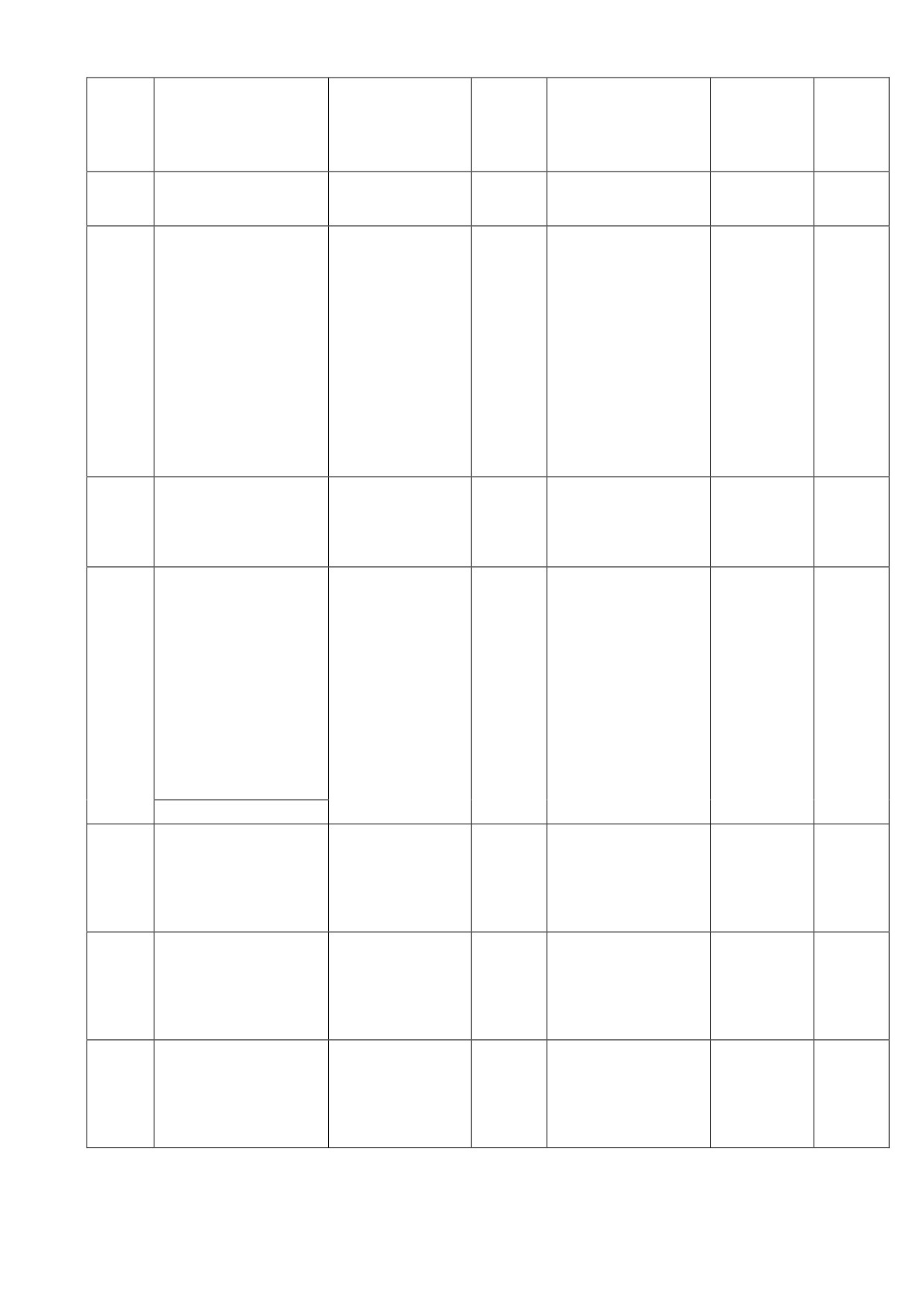

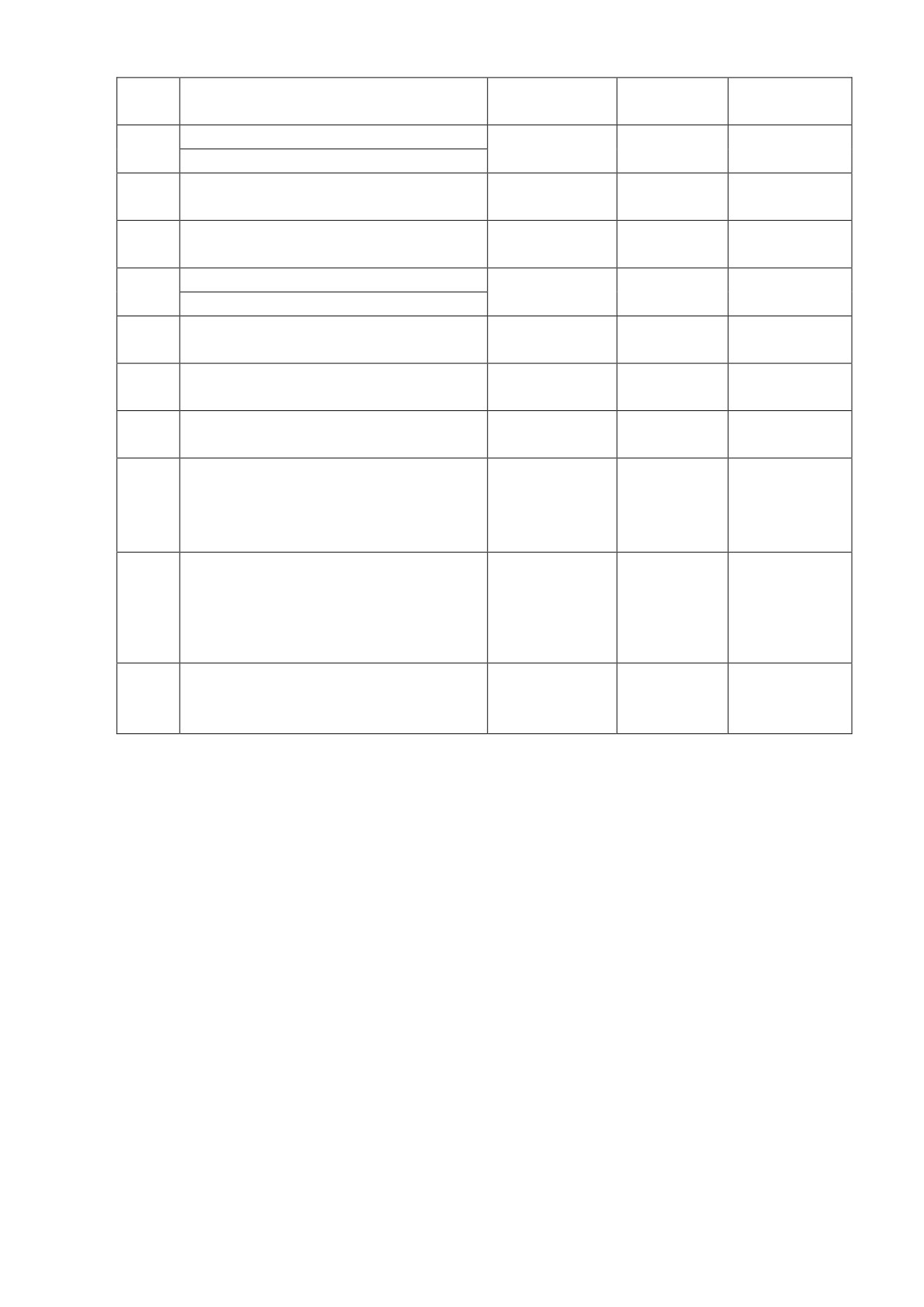

В таблице ниже приведены сведения о требованиях к капиталу в отношении кредитного

риска по типу контрагентов Банка по состоянию на 01.07.2018

тыс. руб.

Физические лица

Корпорати

Кредитные

Ипотечные

Потребит

вные

организации

жилищные

ельские

Автокредиты

Прочие

клиенты

кредиты

кредиты

Денежные

средства

0

0

0

0

0

0

Средства

кредитной

организации в

Центральном

банке

Российской

Федерации

0

164292

0

0

0

0

Средства в

кредитных

организациях

0

1301849

0

0

0

0

Ссудная

задолженность

1863604

54833

1159430

321257

2163

1694

11

Чистые

вложения в

ценные бумаги,

удерживаемые

до погашения

0

0

0

0

0

0

Требование по

текущему налогу

на прибыль

0

0

0

0

0

2614

Основные

средства,

нематериальные

активы и

материальные

запасы

0

0

0

0

0

2611804

Долгосрочные

активы,

предназначенны

е для продажи

0

0

0

0

0

12864

Прочие активы

20389

290

17783

2933

Условные

обязательства

кредитного

характера

1430451

817898

139603

Итого

3314444

1521264

1177213

321257

2163

2771512

Требования к

капиталу для

покрытия риска

265156

121701

94177

25701

173

221721

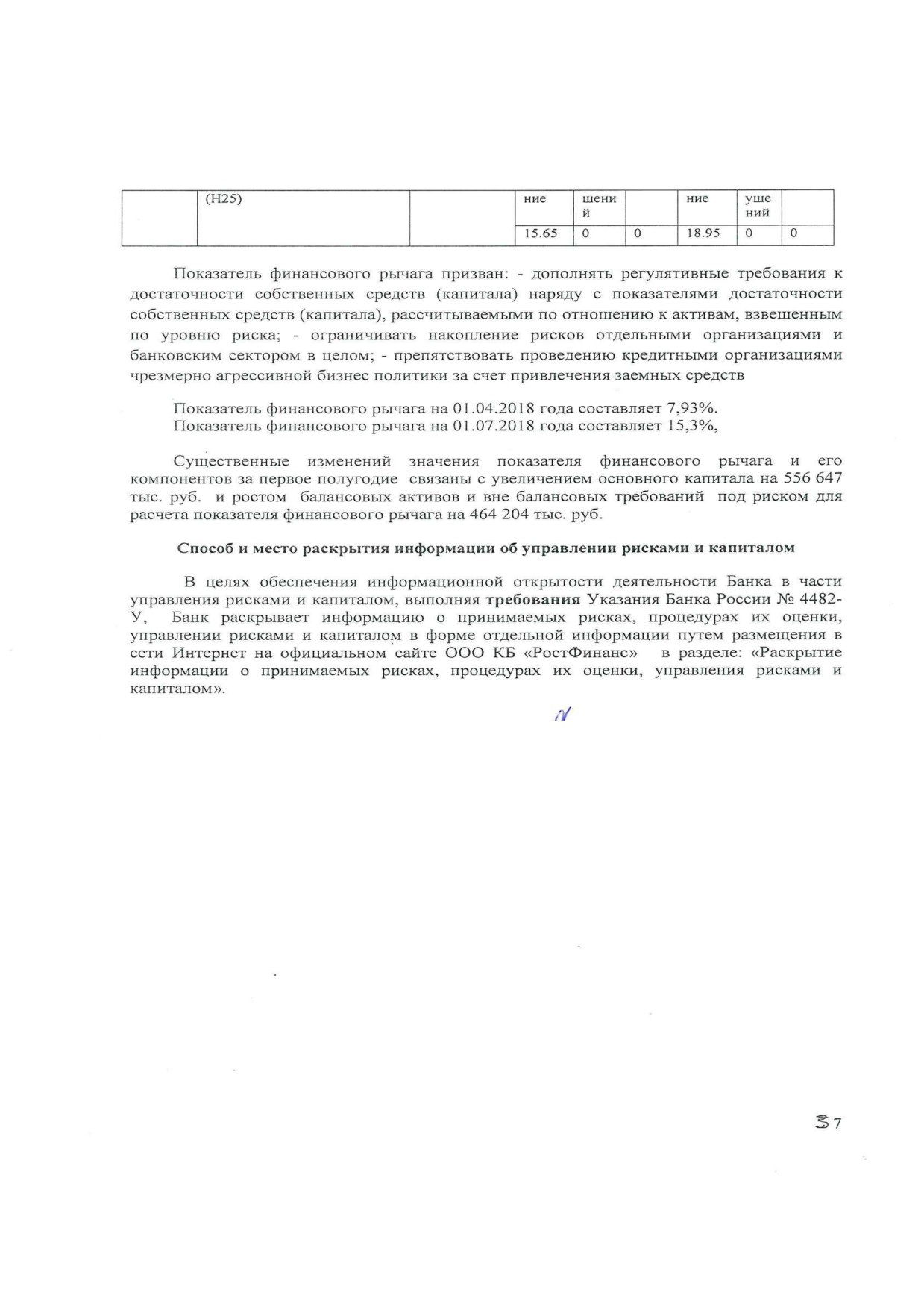

Банком соблюдаются условия переходного периода к определению величины собственных

средств (капитала) в соответствии с Положением Банка России № 395-П.

Раздел II. Информация о системе управления рисками

Глава 1. Организация системы управления рисками и определение требований к

капиталу

Управление рисками, сопровождающими банковскую деятельность, и определение Банком

требований к капиталу направлены на:

ограничение уровня принимаемых рисков по всем видам деятельности Банка;

обеспечение достаточности капитала для покрытия принятых и потенциально

возможных рисков по всем видам деятельности Банка на постоянной основе.

Информация о требованиях

(обязательствах), взвешенных по уровню риска, и о

минимальном размере капитала, необходимом для покрытия рисков в соответствии с

требованиями Банка России, установленными Инструкцией Банка России N 180-И и Положением

Банка России N 509-П приведена ниже в таблице 2.1 (тыс. руб.).

12

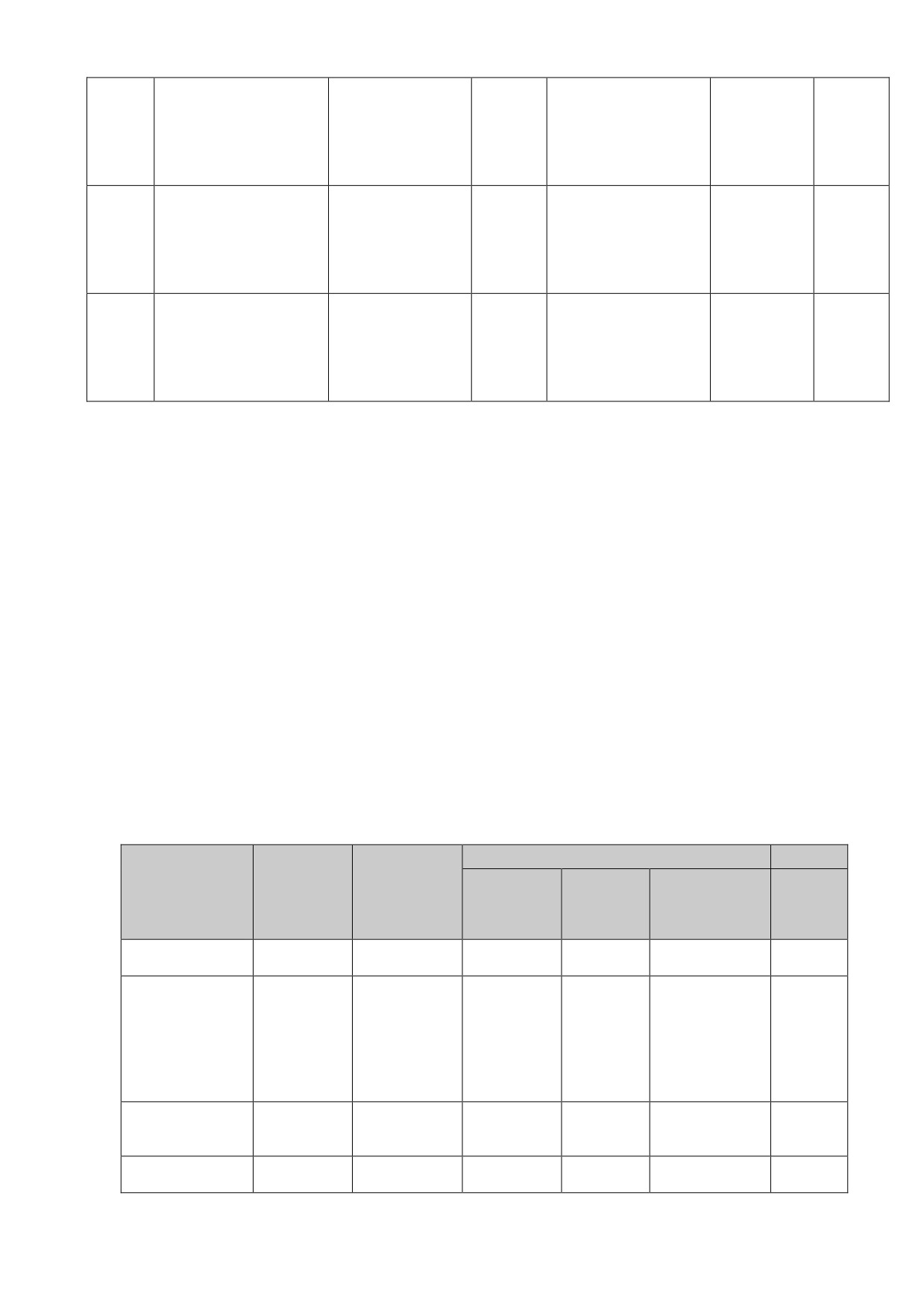

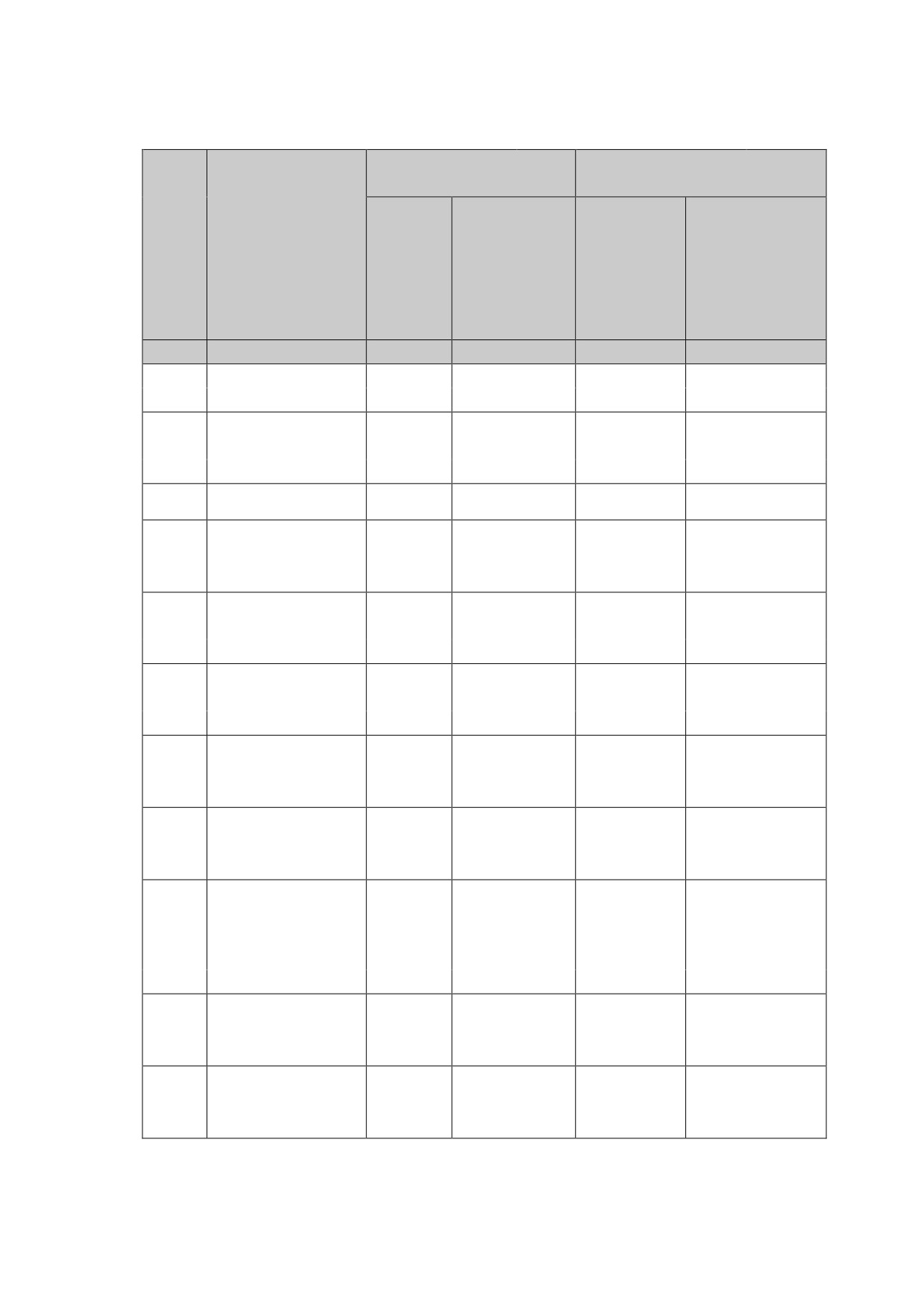

Таблица 2.1

тыс. руб.

Информация о требованиях (обязательствах),

взвешенных по уровню риска, и о минимальном размере

капитала, необходимом для покрытия рисков

Номер

Наименование показателя

Требования (обязательства),

Минимальный

взвешенные по уровню риска

размер

капитала,

необходимый

для покрытия

рисков

н на 01.07.2018

на 01.04.2018

на 01.07.2018

1

2

3

4

5

1

Кредитный риск

(за

исключением

6293214

5606969

503457

кредитного риска контрагента), всего,

в том числе:

2

при применении стандартизированного

6293214

5606969

503457

подхода

3

при применении ПВР

не применимо

не применимо

не применимо

4

Кредитный риск контрагента, всего,

3369

0

270

в том числе:

5

при применении стандартизированного

3369

0

0

подхода

6

при применении метода, основанного на

не применимо

не применимо

не применимо

внутренних моделях

7

Инвестиции в долевые ценные бумаги

не применимо

не применимо

не применимо

(акции, паи в паевых инвестиционных

фондах) и доли участия в уставном

капитале юридических лиц, не входящие в

торговый портфель, при применении

рыночного подхода

8

Вложения в акции, паи инвестиционных и

не применимо

не применимо

не применимо

иных фондов - сквозной подход

9

Вложения в акции, паи инвестиционных и

не применимо

не применимо

не применимо

иных фондов - мандатный подход

10

Вложения в акции, паи инвестиционных и

не применимо

не применимо

не применимо

иных фондов - резервный подход

11

Риск расчетов

не применимо

не применимо

не применимо

12

Риск секьюритизации

(за исключением

не применимо

не применимо

не применимо

риска

секьюритизации

торгового

портфеля), всего,

в том числе:

13

при применении ПВР, основанного на

не применимо

не применимо

не применимо

рейтингах

14

при применении ПВР с использованием

не применимо

не применимо

не применимо

формулы надзора

13

15

при применении стандартизированного

не применимо

не применимо

не применимо

подхода

16

Рыночный риск, всего

0

0

в том числе:

17

при применении стандартизированного

0

0

подхода

18

при применении метода, основанного на

не применимо

не применимо

не применимо

внутренних моделях

19

Операционный риск, всего,

435988

302613

34879

в том числе:

20

при применении базового индикативного

435988

302613

34879

подхода

21

при применении стандартизированного

не применимо

не применимо

не применимо

подхода

22

при

применении

продвинутого

не применимо

не применимо

не применимо

(усовершенствованного) подхода

23

Активы

(требования)

ниже порога

0

0

0

существенности

для

вычета

из

собственных

средств

(капитала),

взвешенные с коэффициентом 250%

24

Минимальный размер корректировки на

не применимо

не применимо

не применимо

предельный размер снижения кредитного и

операционного риска при применении ПВР

и продвинутого

(усовершенствованного)

подхода

25

Итого

6732571

5909582

538606

(сумма строк 1 + 4 + 7 + 8 + 9 + 10 + 11 +

12 + 16 + 19 + 23 + 24)

Кредитный риск (за исключением кредитного риска контрагента): увеличение объема

требований (обязательств) по состоянию на 01.07.2018 г. на 686245 тыс. руб. произошло в

результате увеличения кредитного портфеля Банка.

Раздел III. Сопоставление данных годовой бухгалтерской (финансовой) отчетности

Банка и данных отчетности, представляемых Банком в Банк России в целях надзора.

Информация о балансовой стоимости обремененных и необремененных активов с

выделением активов, предоставленных в качестве обеспечения по операциям Банка России

приведена ниже в таблице 3.3 (в тыс. руб.)

Под обремененными активами понимаются активы, предоставленные в качестве залога или

обеспечения, в том числе при совершении сделок по уступке прав требования.

14

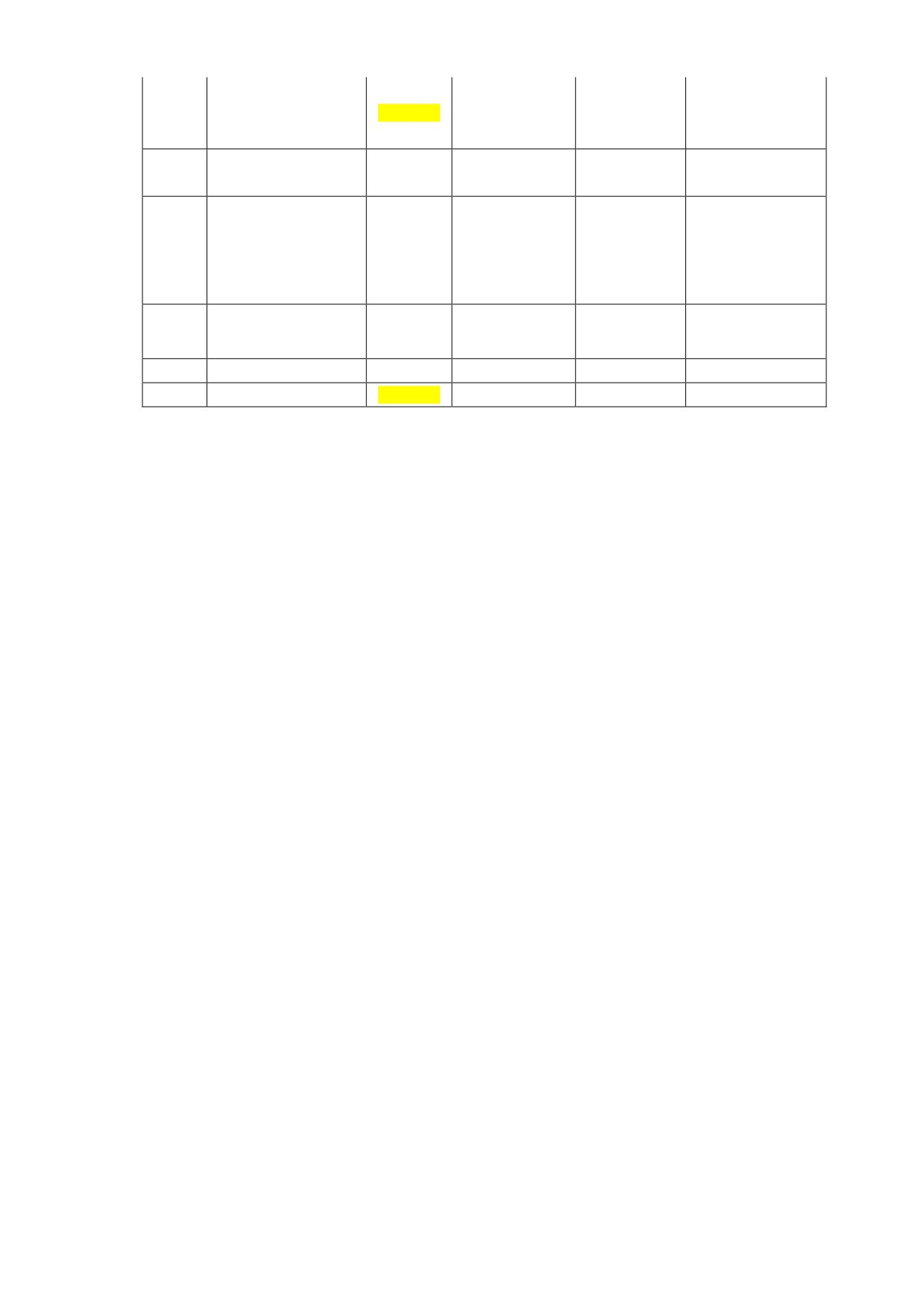

Таблица 3.3

тыс. руб.

Сведения об обремененных и необремененных активах

Балансовая стоимость

Балансовая стоимость

обремененных активов

необремененных активов

в том числе

Наименование

в том числе по

Номер

пригодных для

показателя

обязательства

предоставления

всего

м перед

всего

в качестве

Банком

обеспечения

России

Банку России

1

2

3

4

5

6

Всего активов,

1

0,00

0,00

6770487,33

0,00

в том числе:

долевые ценные

бумаги, всего,

2

0,00

0,00

0,00

0,00

в том числе:

кредитных

2.1

0,00

0,00

0,00

0,00

организаций

юридических лиц,

не являющихся

2.2

0,00

0,00

0,00

0,00

кредитными

организациями

долговые ценные

бумаги, всего,

3

0,00

0,00

0,00

0,00

в том числе:

кредитных

организаций, всего,

3.1

0,00

0,00

0,00

0,00

в том числе:

имеющих

рейтинги

3.1.1

0,00

0,00

0,00

0,00

долгосрочной

кредитоспособности

не имеющих

рейтингов

3.1.2

0,00

0,00

0,00

0,00

долгосрочной

кредитоспособности

юридических лиц,

не являющихся

кредитными

3.2

0,00

0,00

0,00

0,00

организациями,

всего,

в том числе:

имеющих

рейтинги

3.2.1

0,00

0,00

0,00

0,00

долгосрочной

кредитоспособности

не имеющих

рейтингов

3.2.2

0,00

0,00

0,00

0,00

долгосрочной

кредитоспособности

15

Средства на

корреспондентских

4

14621,70

0,00

134074,67

0,00

счетах в кредитных

организациях

Межбанковские

5

кредиты (депозиты)

0,00

0,00

78452,33

0,00

Ссуды,

предоставленные

юридическим лицам,

6

0,00

0,00

1407451,67

0,00

не являющимся

кредитными

организациями

Ссуды,

7

предоставленные

0,00

0,00

1269886,67

0,00

физическим лицам

8

Основные средства

0,00

0,00

1892716,00

0,00

9

Прочие активы

14621,70

0,00

174821,67

0,00

В Учетной политике Банка нет расхождений с положениями по учету проводимых Банком

операций, установленных нормативными документами Банка России. Учет всех активов ведется в

соответствии с Положение Банка России от 27.02.2017 г. № 579-П «О Плане счетов бухгалтерского

учета для кредитных организаций и порядке его примененияª. Форма отчетности 0409808 «Отчет об

уровне достаточности капитала для покрытия рисков

(публикуемая форма)ª формируется в

соответствии с Указанием Банка России от 24.11.2016 №4212-У.

К числу операций Банка, при совершении которых возможно обременение активов, относятся

операции в рамках договоров на предоставление кредитов Банка России, обеспеченных залогом и

активами, внутридневными кредитами, кредитами овернайт, а также операции по переводу денежных

средств в рамках расчетов на биржевых рынках ММВБ, переводы денежных средств на основании

договоров, регулирующих участие Банка в международной платежной системе Western Union.

Виды и размер обременения предусмотрены:

- Генеральным кредитным договором на предоставление кредитов Банка России обеспеченных

активами;

- Договором с Небанковской кредитной организацией «Национальным клиринговым центромª

(акционерное общество) (НКО НКЦ (АО)), осуществляющей клиринговые расчеты на биржевых

рынках ММВБ;

- Договором с Обществом с ограниченной ответственностью

«Небанковской кредитной

организацией Вестерн Юнион ДП Востокª (Вестерн Юнион ДП Восток), являющейся оператором и

расчетным центром международной платежной системы Western Union в России.

Модели привлечения средств Банка на размер и виды обремененных активов не влияют.

Существенных изменений за отчетный период нет.

По состоянию на

01.07.2018 г. на основании указанных выше договоров на счетах

небанковских кредитных организаций в качестве обеспечительного платежа находятся средства в

общей сумме 14641,93 тыс. рублей.

Информация об объемах и видах осуществляемых операций с контрагентами

-

нерезидентами приведена ниже в таблице 3.4 (в тыс. руб.).

16

Таблица 3.4

тыс. руб.

Информация об операциях с контрагентами-нерезидентами

Номер

Наименование показателя

Данные на

Данные на

начало

начало

отчетного года

отчетного года

на 01.07.2018

на 01.04.2018

1

2

3

4

1

Средства на корреспондентских счетах в банках

-

0

0

нерезидентах

2

Ссуды, предоставленные контрагентам - нерезидентам,

2881

2033

всего,

в том числе:

2.1

банкам - нерезидентам

0

0

2.2

юридическим лицам - нерезидентам, не являющимся

кредитными организациями

2.3

физическим лицам - нерезидентам

2881

2033

3

Долговые ценные бумаги эмитентов

- нерезидентов,

0

0

всего,

в том числе:

3.1

имеющих рейтинги долгосрочной кредитоспособности

3.2

не

имеющих

рейтингов

долгосрочной

кредитоспособности

4

Средства нерезидентов, всего,

27439

23740

в том числе:

4.1

банков - нерезидентов

4.2

юридических лиц

- нерезидентов, не являющихся

кредитными организациями

4.3

физических лиц - нерезидентов

27439

23740

Существенных изменений за отчетный период данных, представленных в

таблице

3.4

настоящего раздела не имеется.

Раздел IV. Кредитный риск

Глава 2. Общая информация о величине кредитного риска кредитной организации

Кредитный риск - вероятность возникновения у Банка убытков вследствие неисполнения,

несвоевременного либо неполного исполнения должником финансовых обязательств перед

Банком в соответствии с условиями договора.

В рамках контроля риска Банк оценивает вероятность снижения стоимости части активов или

фактической доходности этой части активов ниже ожидаемого

(запланированного) уровня.

Каждому активу присваивается качественная оценка, выраженная одной из категорий качества,

определенных внутренним документом Банка о контроле за качеством кредитных активов и

принципах формирования резервов по результатам контроля.

Контроль кредитного риска осуществляется по отдельным операциям и в целом по кредитному

портфелю Банка в целях ограничения концентрации риска, в том числе по крупным кредитам, по

операциям кредитного характера с клиентами и контрагентами, принадлежащих к отдельным

сферам экономики или осуществляющих деятельность в одних и тех же регионах страны.

17

В целях оценки кредитного риска Банк использует стандартизованный подход, без применения

подхода на основе внутренних рейтингов.

В таблице

4.1

раскрывается информация о балансовой стоимости ссуд, ссудной и

приравненной к ней задолженности, и условных обязательствах кредитного характера,

являющихся базой для определения требований к собственным средствам (капиталу) в целях

расчета нормативов достаточности собственных средств (капитала), отраженных в публикуемой

форме бухгалтерского баланса годовой (промежуточной) бухгалтерской (финансовой) отчетности

кредитной организации.

Таблица 4.1

Тыс. руб.

Информация об активах кредитной организации (банковской

группы), подверженных кредитному риску

Номе

Наименовани

Балансовая

Балансовая

Балансовая

Балансова

Резервы

Чистая

р

е показателя

стоимость

стоимость

стоимость

я

на

балансова

кредитных

кредитных

кредитных

стоимость

возможны

я

требований

требований

требований

кредитных

е потери

стоимость

(обязательств),

(обязательст

(обязательств

требовани

активов

находящихся в

в),

), не

й

состоянии

просроченн

находящихся

(обязатель

(гр. 3(4) +

дефолта

ых более

в состоянии

ств),

гр. 5(6) -

чем на 90

дефолта

просрочен

гр. 7)

дней

ных не

более чем

на 90 дней

1

2

3

4

5

6

7

8

1

Кредиты

не применимо

154 040

не применимо

3 257 706

494 038

2 917 708

2

Долговые

не применимо

0

не применимо

0

0

0

ценные бумаги

3

Внебалансовые

не применимо

0

не применимо

2 198 630

14 071

2 184 559

позиции

4

Итого

не применимо

154 040

не применимо

5 456 336

508 109

5 102 267

По состоянию на 01.07.2018г. балансовая стоимость кредитных требований (обязательств),

просроченных более чем на

90 дней составляет

154 040 тыс. руб. и сформирована из

задолженности:

- физических лиц - 86 323 тыс. руб.

- юридических лиц - 66 500 тыс. руб. (просроченная задолженность ИП исполнительное

производство).

- АО «Агентство по ипотечному жилищному кредитованию Республики Татарстанª по

выкупу закладных - 1 217 тыс. руб. (В соответствии с условиями Договора купли-продажи

Закладных ООО КБ «РостФинансª 20 октября 2017 г. передал в собственность Ответчика

Закладную, удостоверяющую права залогодержателя по обеспеченного ипотекой обязательству

оплата произведена не была. Стадия судебное производство.

Задолженность в сумме 3 257 706 тыс. руб. представлена ссудной задолженностью:

- физических лиц в сумме 1 396 515 тыс. руб.

- юридических лиц в сумме 1 797 104 тыс. руб.

- задолженностью кредитных организаций в сумме 64 087 тыс. руб.

По сравнению с 01.07.2017г. сумма увеличилась на 201 693 тыс. руб. в основном за счет

прироста ссудной задолженности юридических лиц.

18

Внебалансовые позиции банка в части кредитных обязательств представлены в сумме 2

198 630 тыс. руб. и включают в себя:

- выданные банковские гарантии в сумме 1 380 758 тыс. руб. (в качестве обеспечения по

банковским гарантиям принято обеспечение I категории качества, а именно

- банковские

гарантийные депозиты, в сумме 1 350 776 тыс. руб.)

- обязательства банка по выкупу закладных в сумме 817 873 тыс. руб.

По сравнению с первым полугодием 2017г. произошло существенное изменение по данному

показателю за счет предоставления банковских гарантий в 3-4 кварталах 2017г. и отражении

обязательств по обратному выкупу закладных, проданных в «Дельтакредитª.

В связи с тем, что ООО КБ «РостФинансª не осуществляет деятельность с ценными

бумагами, права на которые удостоверяются депозитарием, данные для заполнения таблицы 4.1.1

к Указанию Банка России 4482-У отсутствуют.

Информация об активах и условных обязательствах кредитного характера,

классифицированных в соответствии с пунктом 3.10, подпунктом 3.12.3 пункта 3.12 и подпунктом

3.14.3 пункта 3.14 Положения Банка России N 590-П на основании решения уполномоченного

органа управления кредитной организации в более высокую категорию качества, чем это вытекает

из формализованных критериев оценки кредитного риска, и сформированных по ним резервов на

возможные потери в соответствии с Положениями Банка России N 590-П и N 611-П приведена в

таблице 4.1.2 (в тыс. руб.).

Таблица 4.1.2

тыс. руб.

Активы и условные обязательства кредитного характера, классифицированные в более

высокую категорию качества, чем это предусмотрено критериями оценки кредитного риска

Положения Банка России N 590-П и Положением Банка России N 611-П

Номер

Наименование

Сумма

Сформированный резерв

Изменение

показателя

требо-

на возможные потери

объемов

ваний,

сформированных

в соответствии

по решению

тыс. руб.

резервов

с минимальными

уполномоченного

требованиями,

органа

установленными

Положениями

Банка России

№ 590-П и № 611-П

процент

тыс.

процент

тыс.

процент

тыс.

руб.

руб.

руб.

1

2

3

4

5

6

7

8

9

1

Требования

к

323134

9,5948

31004

9,5948

31004

0

0

контрагентам,

имеющим признаки,

свидетельствующие о

возможном

отсутствии у них

реальной

деятельности, всего,

в том числе:

ссуды

323134

9,5948

31004

9,5948

31004

0

0

1.1

2

Реструктурированные

55512

31,584

17533

31,584

17533

0

0

ссуды

3

Ссуды,

10925

40,302

4403

40,302

4403

0

0

предоставленные

заемщикам

для

погашения долга по

ранее

предоставленным

ссудам

19

Ссуды,

0

0

0

0

0

0

0

4

использованные для

предоставления

займов

третьим

лицам и погашения

ранее

имеющихся

обязательств других

заемщиков,

всего,

в том числе:

4.1

перед

0

0

0

0

0

0

0

отчитывающейся

кредитной

организацией

Ссуды,

0

0

0

0

0

0

0

5

использованные для

приобретения и (или)

погашения

эмиссионных ценных

бумаг

Ссуды,

0

0

0

0

0

0

0

6

использованные для

осуществления

вложений в уставные

капиталы

других

юридических лиц

7

Ссуды, возникшие в

0

0

0

0

0

0

0

результате

прекращения ранее

существующих

обязательств

заемщика новацией

или отступным

8

Условные

0

0

0

0

0

0

0

обязательства

кредитного характера

перед контрагентами,

имеющими признаки,

свидетельствующие о

возможном

отсутствии у них

реальной

деятельности

Существенные изменения

данных, представленных

в

таблице

4.1.2

настоящего раздела

произошли по стр.1 вышеуказанной таблице в сторону увеличения на 114 516 тыс. руб. за счет

выявления отсутствии у реальной деятельности заемщика, в соответствии с требованиями п.3.12

Положения Банка России № 590-П. Согласно Приложения 4 к Положению Банка России от 28

июня 2017 года N 590-П «О порядке формирования кредитными организациями резервов на

возможные потери по ссудам, по ссудной и приравненной к ней задолженностиª в деятельности

выявленного контрагента заемщика имеется признак, свидетельствующий о возможности

отсутствия у заемщика реальности деятельности или осуществления ее в незначительных объемах,

а именно:

«Отсутствие в течение более

3 месяцев фактических выплат сотрудникам или их

осуществление в размере ниже официального прожиточного минимума, установленного в

субъекте РФ по месту регистрации Заемщика, в расчете на одного занятогоª.

«Предпочтительное использование заемщиком неденежных форм расчетов

(вексель,

бартер, зачет, уступка прав требования)ª.

Уполномоченным органом ООО КБ «РостФинансª принято Решение о том, что деятельность

заемщика является Реальной на основании следующего

- сделка с контрагентом заемщика, расчеты в рамках которой осуществлялись с

использованием векселей, была расторгнута в 4 кв. 2017г. из-за невозможности поставки товара

надлежащего качества в оговоренный срок. Соответственно, финансовый результат от данной

20

сделки не был отражен в бухгалтерском учете. Информация о наличии других сделок с

неденежными формами расчетов в результате анализа контрактной базы Заемщика не выявлена;

- низкий уровень зарплат в рамках прожиточного минимумы (в среднем 13 тыс. руб. на 1

чел.) до 01.02.2018г. был обусловлен незначительными объемами деятельности компании в конце

2016г. - начале 2017г., а также низким уровнем доходов фирмы. Чистую прибыль, получаемую в

данный период времени, компания направляла исключительно на развитие бизнеса

(оплата

поставщикам продукции и субподрядчикам, расчеты с арендодателями, и т.д.). По итогам 9 мес.

2017г. компания получила чистую прибыль в размере 3 881 тыс. руб., что позволило руководству

компании заложить в бюджет рост расходов на ФОТ. В конце 2017г., с учетом увеличения

клиентской базы, общего объема работы, было принято решение о расширении штата компании и

увеличении среднего размера зарплат. Заемщик предоставил документы, подтверждающие

текущий ФОТ, Оплата заработной платы за февраль в размере, установленном ФОТ, была

осуществлена через расчетный счет ООО КБ «РостФинансª

Таблица 4.2

полугодовая

Изменения балансовой стоимости ссудной задолженности

и долговых ценных бумаг, находящихся в состоянии дефолта

тыс. руб.

Номер

Наименование статьи

Балансовая стоимость

ссудной задолженности

и долговых ценных

бумаг

1

2

3

1

Ссудная задолженность и долговые ценные бумаги, находящиеся в состоянии

173 765

дефолта на конец предыдущего отчетного периода

(ссудная задолженность и долговые ценные бумаги, просроченные более чем

на 90 дней на конец предыдущего отчетного периода)

2

Ссудная задолженность и долговые ценные бумаги, признанные

27 060

находящимися в состоянии дефолта в течение отчетного периода

(ссудная задолженность и долговые ценные бумаги, просроченные более чем

на 90 дней в течение отчетного периода)

3

Ссудная задолженность и долговые ценные бумаги, признанные не

3 302

находящимися в состоянии дефолта в течение отчетного периода, числящиеся

на начало отчетного периода активами, находящимися в состоянии дефолта

(ссудная задолженность и долговые ценные бумаги, признанные не

просроченными в течение отчетного периода, числящиеся на начало отчетного

периода активами, просроченными более чем на 90 дней)

4

Ссудная задолженность и долговые ценные бумаги, списанные с баланса

0

5

Прочие изменения балансовой стоимости ссудной задолженности и долговых

43 483

ценных бумаг в отчетном периоде

6

Ссудная задолженность и долговые ценные бумаги, находящиеся в состоянии

154 040

дефолта на конец отчетного периода

(ссудная задолженность и долговые ценные бумаги, просроченные более чем

на 90 дней на конец отчетного периода)

(ст. 1 + ст. 2 - ст. 3 - ст. 4

ст. 5)

Уровень просроченных ссуд на последнюю дату ниже среднего показателя по российским

банкам (около 4-6%).

21

Банком на регулярной основе проводится проверка заложенного имущества, оценка качества

и стоимости заложенного имущества. В случаях выявления фактов утраты обеспечения,

изменения его качества Банком предпринимаются все возможные меры для урегулирования

данных негативных фактов (замена залога, проработка погашения задолженности).

Банк осуществляет консервативную кредитную политику, вследствие чего каждая заявка клиента

рассматривается на индивидуальной основе, без применения скоринговой системы оценки,

программы потребительского кредитования ограничены суммой кредитования, при сумме выдачи

более 1 млн. руб. в обеспечение принимается поручительство и залог, решение о выдаче кредитов

принимается коллегиальным органом Банка - Кредитным комитетом Банка, кредитование банка в

большей мере направлено на залоговое кредитование.

Банком применяется методы прогнозирования рисков розничных портфелей, а именно

расчета уровня миграции ссуд из ПОСа

(субПОСа), включающего ссуды с меньшей

продолжительностью просроченных платежей, в ПОС (субПОС), включающий ссуды с большей

продолжительностью просроченных платежей,

(из ПОСа

(субПОСа), включающего ссуды,

просроченные платежи по которым отсутствуют, в ПОС (субПОС) с просроченными платежами)

на основании имеющихся статистических данных по миграции портфелей.

Также в целях объективной оценки кредитных рисков при управлении портфелем

однородных ссуд, оценивая потенциальные убытки на основании имеющихся статистических

данных по миграции портфелей.

Глава 3. Методы снижения кредитного риска

В настоящей главе раскрывается информация о методах снижения кредитного риска,

применяемых в Банке:

Процедуры управления кредитным риском, включая риск концентрации, включают в себя:

•

порядок предоставления ссуд и принятия решений об их выдаче;

•

методики определения и порядок установления лимитов на операции, подверженные

кредитному риску;

•

методология оценки риска на контрагента (заемщика), в том числе методология оценки

финансового положения контрагента (заемщика), качества ссуд, определения размера требований

к капиталу Банка;

•

требования к обеспечению

(залогу) по обязательствам контрагентов

(заемщиков), и

методологию его оценки.

Банк контролирует кредитный риск, устанавливая лимиты на одного заемщика или группу

связанных заемщиков. Установление данных лимитов для заемщиков осуществляется

Кредитными комитетами Банка с последующим утверждением Совета Директоров.

Мониторинг таких рисков осуществляется регулярно, вопрос о пересмотре лимитов

рассматривается коллегиальными органами не реже одного раза в год.

В целях управления кредитным риском Банк осуществляет мониторинг за финансовым

состоянием заемщика, залоговым обеспечением по кредиту, контроль над оборотами средств по

счетам заемщика в Банке, наличия претензий со стороны налоговых, правоохранительных органов

и контрагентов, а также наличия прочих негативных факторов, способных повлиять на

своевременность погашения обязательств заемщика. В целях мониторинга кредитного риска

сотрудники кредитных подразделений составляют регулярные отчеты на основе

структурированного анализа бизнеса и финансовых показателей клиента. Вся информация о

существенных рисках в отношении клиентов с ухудшающейся кредитоспособностью доводится до

сведения руководства и анализируется им.

В качестве обеспечения возврата кредита Банк использует следующие виды залогового

обеспечения: недвижимость, основные средства, товарно-материальные ценности, поручительства

и другие. При этом Банк так же комбинирует перечисленные выше виды залогового обеспечения.

22

Оценка справедливой стоимости залогового имущества производится специалистами Банка

по заемщикам в разрезе видов обеспечения. Анализ производится с учетом лимита кредитования,

установленного на группу взаимосвязанных заемщиков. Справедливая стоимость обеспечения

обычно превышает величину установленного лимита на 50%-70% в зависимости от финансового

положения заемщика, вида обеспечения и кредитной истории заемщика.

Процесс кредитования в Банке представляет собой строго регламентированные процедуры,

в рамках которых осуществляется работа с заемщиком.

Все кредиты предоставляются заемщикам на коммерческой основе путем заключения

кредитного договора на принципах целевого использования заемных средств, срочности,

платности, возвратности.

Для принятия коллегиального решения по вопросам, связанным с предоставлением

кредитных продуктов в Банке созданы Кредитные комитеты, которые в свою очередь

осуществляют управление кредитным риском, в том числе контролирует лимиты на заемщика

или группу взаимосвязанных заемщиков:

Большой Кредитный комитет рассматривает вопросы:

предоставления кредитных продуктов;

предоставления банковских гарантий;

об изменении условий по сделкам (кредитным продуктам), решение о предоставлении

которых были приняты ранее;

управления кредитными рисками;

участия Банка в других сделках, несущих кредитные риски;

классификации в соответствующую категорию качества и определение размера

создаваемого резерва по ссудной и приравненной к ней задолженности, балансовым

активам, по которым существует риск понесения потерь, срочным сделкам, прочим

потерям.

решение о необходимости внесения изменения в Учетную политику Банка по вопросам,

касающимся кредитной работы;

утверждение новых программ кредитования

утверждение состава Малого кредитного комитета Банка

установление лимитов и ограничений по принятию решения, входящих в компетенцию

Малого кредитного комитета

Заседания Кредитного комитета проводятся по мере производственной необходимости.

Малый Кредитный комитет рассматривает и утверждает кредитные лимиты:

- ипотечный кредит в сумме не более 6 000 000,00 (шести миллионов) рублей;

- автокредит в сумме не более 1 300 000,00 (один миллион триста тысяч) рублей;

- потребительский кредит в сумме не более 600 000,00 (шестьсот тысяч) рублей;

Заседания Кредитного комитета проводятся по мере производственной необходимости.

В кредитной деятельности Банк руководствуется следующими принципами:

-

диверсификация кредитных вложений по отраслям и сферам экономики;

-

непрерывное отслеживание текущего состояния кредитного портфеля;

-

активное использование в процессе предоставления ссуд новых схем и форм кредитования.

Банк проводит взвешенную, разумную кредитную политику. Основные приоритеты

кредитной деятельности Банка состоят в повышении качества кредитного портфеля, минимизации

кредитного риска, повышении объема и доходности ссудных операций в общем совокупном

доходе Банка, соблюдении экономических нормативов деятельности Банка.

Банк стремится к формированию надежного и ликвидного залогового портфеля,

отвечающего приоритетам, определенным кредитной и залоговой политиками Банка.

Главным требованием к залогу является его ликвидность, контролируемость и возможность

Банка возместить сумму обязательств заемщика в случае его реализации в течение 270 дней. В

23

качестве положительного фактора, при оценке принимаемого в залог обеспечения выступает его

«рычаговыйª характер.

Банк всегда проводит самостоятельную оценку принимаемого в залог имущества, даже в

случае наличия отчета независимого оценщика.

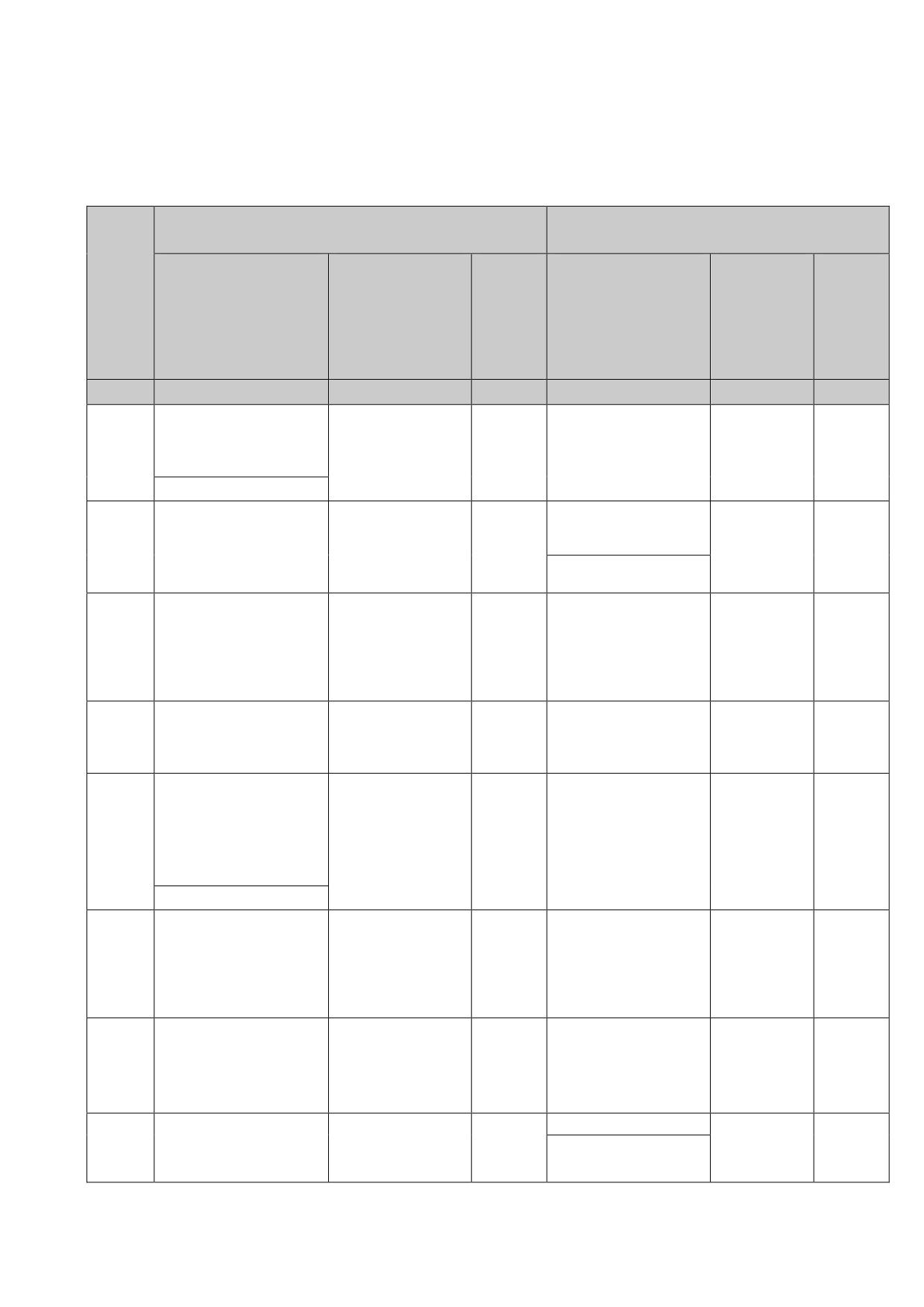

Таблица 4.3

Полугодовая

Тыс.руб.

Методы снижения кредитного риска

Номер

Наименование

Балансовая

Балансовая

Балансовая

Балансовая

статьи

стоимость

стоимость

стоимость

стоимость

необеспече

обеспеченных

кредитных

кредитных

нных

кредитных

требований,

требований,

кредитных

требований

обеспеченных

обеспеченных

требований

финансовыми

кредитными

гарантиями

ПФИ

всего

в том

всего

в том

всего

в том

числе

числе

числе

обеспеч

обеспеч

обеспеч

енная

енная

енная

часть

часть

часть

1

2

3

4

5

6

7

8

9

1

Кредиты

2917708

2

Долговые ценные

бумаги

3

Всего,

2917708

из них:

4

Находящихся в

110222

состоянии

дефолта

(просроченные

более чем на 90

дней)

В отчетном периоде произошло снижение показателя по строке 1 графы 3 указанного в

Таблице

4.3 на 148 000 тыс.руб вследствие погашений кредитов юридических лиц , а так же

увеличение роста кредитов

, выданных х физическим лицам, и сформированных в ПОС

(портфели однородных ссуд) на сумму 71 055 тыс.руб.

В целях снижения кредитного риска выдача Банком кредитов осуществляется в основном

при наличии ликвидного и достаточного обеспечения, оформленного в установленном законом

порядке (за исключением отдельных кредитных продуктов, используемых при кредитовании

физических лиц, кредитов в виде «овердрафтª без обеспечения, кредитных продуктов, по которым

в индивидуальном порядке приняты решения о непредоставлении обеспечения). В качестве

обеспечения по кредитам юридическим лицам может выступать:

• недвижимость;

• оборудование;

• автотранспорт;

• товары в обороте;

• гарантийный депозит;

• собственные векселя;

•имущественные права (требования), вытекающие из обязательств по (контракту),

24

• поручительство третьих лиц,

В качестве обеспечения по кредитам физическим лицам может выступать:

• недвижимость, приобретенная по договору ипотечного кредитования;

• недвижимость, находящаяся в собственности физических лиц;

• автотранспорт;

• поручительство третьих лиц;

• залог прав требования;

• иное имущество, принадлежащее заемщику.

Дополнительно для снижения кредитного риска Банк использует страхование заемщиком

предмета залога, жизни и риска потери трудоспособности заемщика-физического лица.

При обеспечении обязательств заемщиков допускается одновременное использование

различных видов обеспечения. Предоставляемое обеспечение должно быть достаточным для

погашения суммы основного долга, суммы процентов и суммы возможных издержек Банка,

связанных с исполнением обязательств должника. Ликвидность обеспечения оценивается исходя

из срока, в течение которого оно может быть реализовано.

Оценка справедливой стоимости залогового имущества производится специалистами Банка

по заемщикам в разрезе видов обеспечения. Справедливая стоимость обеспечения обычно

превышает величину установленного лимита кредитования в зависимости от финансового

положения заемщика, вида обеспечения и кредитной истории заемщика.

В последующем оценка справедливой стоимости залогового имущества производится по

кредитам юридических лиц не реже одного раза в квартал, по индивидуальным кредитам

физическим лицам не реже одного раза в квартал.

Глава 4. Кредитный риск в соответствии со стандартизированным подходом

В настоящей главе Банк раскрывает информацию о величине кредитных требований

(обязательств), подверженных кредитному риску, требования к собственным средствам (капиталу)

по которым в целях расчета нормативов достаточности собственных средств

(капитала)

определяются с применением стандартизированного подхода в соответствии с главой

2 и

приложением

2 к Инструкции Банка России N

180-И

(далее

- кредитные требования

(обязательства), требования к собственным средствам (капиталу) по которым определяются по

стандартизированному подходу).

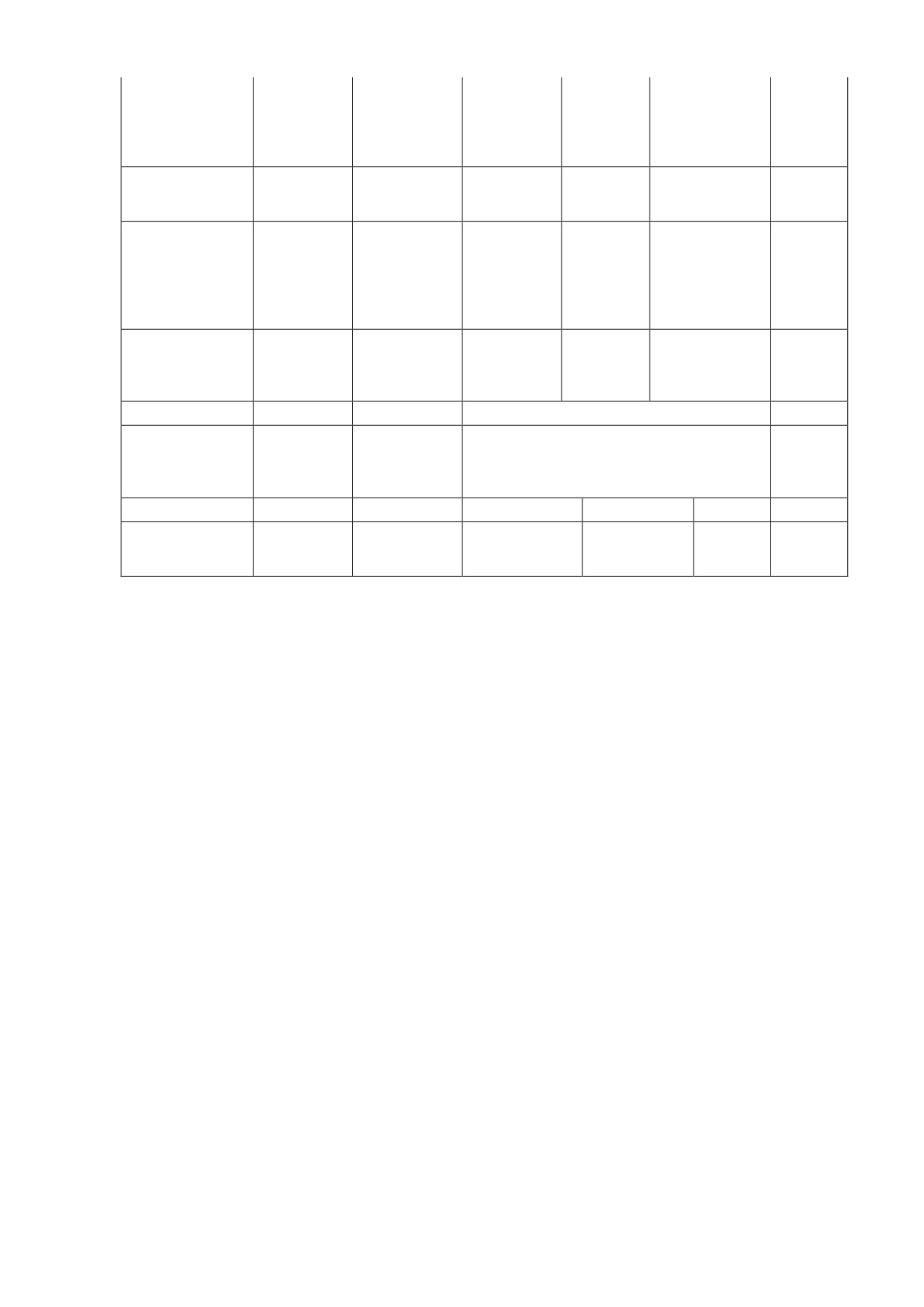

Таблица 4.4

Полугодовая

Тыс.руб.

Кредитный риск при применении стандартизированного

подхода и эффективность от применения инструментов снижения

кредитного риска в целях определения требований к капиталу

Номер

Наименование

Стоимость кредитных требований

Требова

Коэффициент

портфеля

(обязательств), тыс. руб.

ния

концентрации

кредитных

(обязате

(удельный вес)

требований

без учета применения

с учетом

льства),

кредитного

(обязательств)

конверсионного

применения

взвешен

риска в разрезе

коэффициента и

конверсионного

ные по

портфелей

инструментов

коэффициента и

уровню

требований

снижения кредитного

инструментов

риска,

(обязательств),

риска

снижения

тыс. руб.

процент

кредитного риска

балансова

внебалан

балансо

внебалан

я

совая

вая

совая

1

2

3

4

5

6

7

8

25

1

Центральные банки

423553

0

или правительства

стран, в том числе

обеспеченные

гарантиями этих

стран

2

Субъекты

Российской

Федерации,

муниципальные

образования, иные

организации

3

Банки развития

4

Кредитные

93815

31322

организации (кроме

банков развития)

5

Профессиональные

участники рынка

ценных бумаг,

осуществляющие

брокерскую и

дилерскую

деятельность

6

Юридические лица

370525

1380777

348232

7

Розничные

2527383

867571

2984341

заемщики

(контрагенты)

8

Требования

21801

7439

(обязательства),

обеспеченные

жилой

недвижимостью

9

Требования

(обязательства),

обеспеченные

коммерческой

недвижимостью

10

Вложения в акции

11

Просроченные

требования

(обязательства)

12

Требования

427962

485349

(обязательства) с

повышенными

коэффициентами

риска

13

Прочие

8905933

45108

2439900

14

Всего

12770972

2293456

6296583

26

В таблице 4.4 раскрыта информация о балансовой стоимости кредитных требований

(обязательств), подверженных кредитному риску, требования к капиталу по которым

определяются по стандартизированному подходу в соответствии с главой 2 Инструкции Банка

России N

180-И, в разрезе портфелей, за вычетом резервов на возможные потери,

сформированных в соответствии с Положением Банка России N 590-П, Положением Банка России

N 283-П и Положением Банка России N 509-П.

Изменения Требований

(обязательств), взвешенных по уровню риска, в части юридических

лиц, отраженных по строке 6 настоящей таблицы на 83850 тыс. руб., связано с выдачей кредитов

заемщикам Банка. Увеличение требований

(обязательств), взвешенных по уровню риска, в части

розничных заемщиков (контрагентов) к которым относятся физические лица, индивидуальные

предприниматели и субъекты малого предпринимательства

, отраженных по строке 7 настоящей

таблицы на 451460 тыс. руб., связано с выдачей кредитов заемщикам Банка сегмента розничного

бизнеса. Уменьшение Требований (обязательств), взвешенных по уровню риска с повышенными

коэффициентами риска, отраженных по строке 12 таблицы произошло на 645482 тыс.руб за счет

погашения кредитных требований (обязательств), подверженных кредитному риску, к которым

применяются повышенные коэффициенты риска (150 процентов), не включенные в остальные

строки вышеуказанной таблицы.

27

Таблица 4.5

Тыс.руб.

Кредитные требования (обязательства)

кредитной организации (банковской группы), оцениваемые

по стандартизированному подходу, в разрезе портфелей,

коэффициентов риска

Номер

Наименова

Балансовая стоимость кредитных требований (обязательств)

ние

портфеля

из них с коэффициентом риска:

всего

кредитных

требований

0%

20%

35%

50%

70%

75%

100%

110%

130%

140%

150%

170%

200%

250%

300%

600%

1250%

прочи

(обязательс

е

тв)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

Центральн

423553

423553

ые банки

или

правительс

тва стран, в

том числе

обеспеченн

ые

гарантиями

этих стран

2

Субъекты

Российской

Федерации,

муниципал

ьные

образовани

я, иные

организаци

и

3

Банки

развития

28

4

Кредитные

98815

98815

организаци

и (кроме

банков

развития)

5

Профессио

нальные

участники

рынка

ценных

бумаг,

осуществля

ющие

брокерску

ю и

дилерскую

деятельнос

ть

6

Юридическ

1380777

370525

1751302

ие лица

7

Розничные

19718

33925

2872353

27611

441347

3394954

заемщики

(контраген

ты)

8

Требования

16102

5699

21801

(обязательс

тва),

обеспеченн

ые жилой

недвижимо

стью

9

Требования

(обязательс

тва),

обеспеченн

ые

коммерчес

кой

29

недвижимо

стью

10

Вложения

в акции

11

Просрочен

ные

требования

(обязательс

тва)

12

Требования

427962

427962

(обязательс

тва) с

повышенн

ыми

коэффицие

нтами

риска

13

Прочие

45108

2484473

8951041

14

Всего

1824048

138923

16102

5699

33925

0

9664338

27611

441347

2912435

0

0

0

0

0

0

0

15064428

30

Глава 5. Кредитный риск в соответствии с подходом на основе внутренних

рейтингов

Данных для раскрытия информации по кредитному риску в соответствии с

подходом на основе внутренних в целях регуляторной оценки достаточности капитала

Банк не имеет в связи с тем, что Банк не применяет подход на основе внутренних

рейтингов (далее - ПВР) в связи с чем, отсутствует разрешение на применение ПВР от

Банка России и, следовательно, не раскрывает таблицы 4.6 - 4.10 главы

5 Раздела IV.

Кредитный риск

Раздел V. Кредитный риск контрагента

Глава 6. Общая информация о величине кредитного риска контрагента кредитной

организации.

Кредитный риск контрагента присутствует в операциях с Небанковской кредитной

организацией Центральным контрагентом

«Национальным клиринговым центромª

(акционерное общество) (НКО НКЦ (АО)). НКО НКЦ (АО) - дочерняя организация

группы «Московская Биржаª, образованная для проведения клиринговых расчетов на

биржевых рынках ММВБ, выполняет функции центрального контрагента на валютном

рынке, рынке ценных бумаг и деривативов. Единственным акционером выступает ПАО

«Московская Биржаª. НКО НКЦ (АО) занимает 5 место по России по активам-нетто и 11

место по чистой прибыли. Все балансовые показатели в норме, финансовое положение

оценивается как

«хорошееª. Банк устанавливает минимальный размер капитала,

необходимый для покрытия кредитного риска контрагента. Банк не применяет подход на

основе внутренних рейтингов в целях расчета величины кредитного риска контрагента,

взвешенной по уровню риска.

ООО КБ РостФинанс" не использует в целях регуляторной оценки достаточности

капитала подход на основе внутренних рейтингов (далее - ПВР) в связи с чем, отсутствует

разрешение на применение ПВР от Банка России и, следовательно, не раскрывает

таблицы 4.6 - 4.10 главы 5 раздела IV и таблицы 5.4 и 5.7 главы 6 раздела V Указания

Банка России N 4482-У.

ООО КБ РостФинанс" в своей деятельности не осуществляет операции с ПФИ в

связи, с чем не раскрывает информацию, предусмотренную главой

6 раздела V

"Кредитный риск контрагента" (включая таблицы 5.1 - 5.7) Указания Банка России N

4482-У.

Таблица 5.8

Тыс.руб.

Кредитный риск контрагента по операциям, осуществляемым

через центрального контрагента

Номер

Наименование статьи