МДК.04.02. ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ профессионального модуля ПМ.04. КОМПЛЕКТ контрольно-оценочных средств

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «

ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ»

КОМПЛЕКТ

контрольно-оценочных средств по

МДК.04.02. ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

профессионального модуля

ПМ.04 СОСТАВЛЕНИЕ И ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

по специальности СПО

38.02.01. Экономика и бухгалтерский учет (по отраслям)

2015г.

1

Комплекта контрольно-оценочных средств для проведения экзамена на

основе федерального

государственного образовательного стандарта по

специальности среднего

профессионального

образования Рабочей

программы

учебной

дисциплины

МДК.04.01. Основы анализа

бухгалтерской отчетности

ПМ.04 Составление и использование

бухгалтерской отчетности по специальности

38.02.01

«Экономика и

бухгалтерский учет (по отраслям).

Организация-разработчик:

Государственное

бюджетное

профессиональное образовательное учреждение Самарской области

« профессиональное училище»

Комплект контрольно оценочных средств рассмотрен и одобрен на

заседании методической комиссии ________/

2

СОДЕРЖАНИЕ

стр.

1. Паспорт комплекта контрольно-оценочных средств

4

2. Результаты освоения дисциплины, подлежащие проверке

4

3. Оценка освоения дисциплины

5

3.1. Типовые задания для оценки освоения дисциплины

5

3.1.1. Выполнение практических работ для освоения знаний и

5

умений

3.1.2. Задание в виде контрольной работы

7

3.1.3. Комплект оценочных средств для экзамена

8

3

1.Паспорт комплекта оценочных средств

1.1. Область применения комплекта оценочных средств

Комплект контрольно-оценочных средств, предназначен для

оценки результатов освоения Рабочей программы учебной

дисциплины МДК.04.02. Основы анализа бухгалтерской

отчетности.

Контрольно-оценочные

средства

включают

контрольные материалы для проведения текущего контроля и

итоговой аттестации в виде квалификационного экзамена.

2. Результаты освоения учебной дисциплины, подлежащие

проверке.

2.1. Общие компетенции выпускника

Код

Наименование компетенции

компетенции

Понимать сущность и социальную значимость своей будущей

ОК 1.

профессии, проявлять к ней устойчивый интерес.

Организовывать собственную деятельность, выбирать типовые методы

ОК 2.

и способы выполнения профессиональных задач, оценивать их

эффективность и качество.

Принимать решения в стандартных и нестандартных ситуациях и нести

ОК 3.

за них ответственность.

Осуществлять поиск и использование информации, необходимой для

ОК 4.

эффективного

выполнения

профессиональных

задач,

профессионального и личного развития.

Владеть информационной культурой, анализировать и оценивать

ОК 5.

информацию с использованием информационно- коммуникационных

технологий.

Работать в коллективе и команде, эффективно общаться с коллегами,

ОК 6.

руководством, потребителями.

Брать на себя ответственность за работу членов команды

ОК 7.

(подчиненных), результат выполнения заданий.

Самостоятельно определять задачи профессионального и личностного

ОК 8.

развития, заниматься самообразованием, осознанно планировать

повышение квалификации.

Ориентироваться в условиях частой смены технологий в

ОК 9.

профессиональной деятельности.

2.2. Профессиональные компетенции выпускника

Наименование компетенции

Код

компетенции

Проводить контроль и анализ информации об имуществе и финансовом

ПК 4.4

положении организации, ее платежеспособности и доходности.

4

3. Оценка освоения учебной дисциплины.

3.1. Типовые задания для оценки освоения учебной дисциплины.

3.3.1. Выполнение практических работ для освоения знаний и умений.

№

Кол-во

Цель

Вид работы

Тема

часов

Тема 1. Бухгалтерская технология проведения и оформления инвентаризации.

Практическая работа № 1

8

Сформировать умение применять

1. Решить задачи на расчет

1

Решение практических примеров на расчет

методы финансового анализа.

влияние факторов на результат с

влияние факторов на результат с

применением метода цепных

применением метода цепных подстановок и

подстановок и других методов

других методов факторного анализа,

факторного анализа, используя

используя данные конкретных предприятий.

данные конкретных предприятий.

2

Практическая работа № 2

6

Сформировать умение анализировать

1. Решить задачи на анализ формы

Решение практических примеров по данным

бухгалтерскую отчетность.

№ 1.

формы № 1

3

Практическая работа №3.

6

Сформировать умение работать с

1. Работа с программой «1С: -

Работа с программой «1С: - Бухгалтерия 8»

программой «1С: - Бухгалтерия 8».

Бухгалтерия 8».

4

Практическая работа №4.

4

Сформировать умение анализировать

1. Решить задачи на анализ формы

Решение практических примеров по данным

бухгалтерскую отчетность

№ 2.

формы № 2

5

Практическая работа №5.

4

Сформировать умение работать с

1. Работа с программой «1С: -

Работа с программой «1 С: - Бухгалтерия 8»

программой «1С: - Бухгалтерия 8».

Бухгалтерия 8».

6

Практическая работа №6.

8

Сформировать умение анализировать

1. Решить задачи на анализ формы

Решение практических примеров по данным

бухгалтерскую отчетность

№ 3,4.

формы №3

Решение практических примеров по данным

формы №4

7

Практическая работа №7.

4

Сформировать умение работать с

1. Работа с программой «1С: -

Работа с программой «1С: Предприятие -

программой «1С: - Бухгалтерия 8».

Бухгалтерия 8».

Бухгалтерия 8»

5

8

Практическая работа №8.

6

Сформировать умение анализировать

1. Решить задачи на анализ формы

Решение практических примеров по данным

бухгалтерскую отчетность

№ 5.

формы №5

9

Практическая работа №9.

4

Сформировать умение анализировать

1. Сделать практические

Выработка практических предложений по

бухгалтерскую отчетность и

предложения по изменению

изменению деятельности организации по

вырабатывать практические

деятельности организации по

результатам анализа финансового состояния.

предложения по изменению

результатам анализа финансового

деятельности организации по

состояния.

результатам анализа финансового

состояния.

Итого:

50 часов

6

3.3.2. ЗАДАНИЕ В ВИДЕ КОНТРОЛЬНОЙ РАБОТЫ

(ТЕСТИРОВАНИЕ)

1. Внутренний анализ бухгалтерской ( финансовой) отчетности

проводится:

А) Службами предприятия

Б) Инвесторами

В) Поставщиками материальных ресурсов

Г) Поставщиками финансовых ресурсов

2. Дескриптивные модели - это:

А) Модели описательного характера

Б) Модели прогностического характера

В) Модели, позволяющие сравнить фактические результаты с ожидаемыми,

рассчитанными по бюджету

3. Баланс организации за отчетный период показал повышение

кредиторской задолженности и снижение дебиторской. Каким образом,

при прочих равных условиях, приведенные изменения повлияли на

чистый приток денежных средств в отчетном периоде? Чистый приток

денежных средств:

А) Увеличился

Б) Уменьшился

4. Данные, необходимые для анализа дебиторской и кредиторской

задолженности предприятия содержатся в следующих документах

финансовой отчетности:

А) Бухгалтерский баланс

Б) Отчет о прибылях и убытках

В) Отчет о движении капитала

Г) Отчет о движении денежных средств

5. Вертикальный анализ финансовой отчетности проводится в целях:

А) Выявления удельного веса отдельных статей отчетности в итоговом

показателе и последующего сравнения результата с данными предыдущего

периода

Б) Простого сравнения статей отчетности с данными предыдущих периодов

В) Расчета относительных отклонений показателей отчетности за ряд лет от

уровня отчетного периода

6. Какие из нижеперечисленных форм бухгалтерской отчетности

являются источниками информации о величине чистых активов

организации

А) Бухгалтерский баланс

Б) Отчет о прибылях и убытках

В) Отчет о движении капитала

7

Г) Отчет о движении денежных средств

7. В бухгалтерском балансе организации основные средства отражаются

по:

А) Первоначальной стоимости

Б) Восстановительной стоимости

В) Остаточной стоимости

Г) Рыночной стоимости

8. Для оценки степени реализуемости готовой продукции необходимо

рассчитать показатели:

А) Рентабельности продаж

Б) Оборачиваемости

В) Затрат на 1 рубль реализованной продукции

9. Показатель, характеризующий отношение дебиторской задолженности

к выручке для организации А в прошлом году составлял 4%, а в

отчетном году - 5.6%. Это будет свидетельствовать о:

А) Об улучшении расчетов с дебиторами

Б) Об ухудшении расчетов с дебиторами

10. Для анализа наличия ,состава и структуры основных средств

организации могут быть использованы данные:

А) Бухгалтерского баланса

Б) Отчета о движении капитала

В) Приложения к бухгалтерскому балансу

Ответы к контрольной работе:

1-а, 2-а, 3-а, 4-а, 5-а, 6-а,б, 7-в, 8-б, 9-б, 10-в.

3.3.3. КОМПЛЕКТ ОЦЕНОЧНЫХ СРЕДСТВ ДЛЯ ЭКЗАМЕНА.

ЗАДАНИЕ № 1. Экзаменационные вопросы.

1. Цель, основные понятия, задачи анализа финансовой отчетности.

Значение и роль анализа финансовой отчетности в управлении

предприятием. Информационное обеспечение и методы анализа.

2. Влияние инфляции на данные финансовой отчетности. Проверка

полноты и достоверности информации, экономической обоснованности,

сопоставимости и взаимной согласованности информационных

показателей.

3. Общая оценка структуры имущества организации и его источников по

данным баланса. Результаты общей оценки структуры активов и их

источников по данным баланса.

4. Анализ ликвидности бухгалтерского баланса. Анализ

платежеспособности предприятия.

5. Критерии оценки несостоятельности (банкротства) организаций.

8

6. Анализ показателей финансовой устойчивости предприятия.

7. Общая оценка деловой активности организации. Расчет и анализ

финансового цикла.

8. Анализ уровня и динамики финансовых результатов по данным

отчетности.

9. Анализ затрат, произведенных организацией: основные виды и

признаки классификации расходов организации, анализ расходов по

элементам.

10.Анализ влияния факторов на прибыль. Анализ динамики прибыли.

Анализ распределения и использование прибыли: анализ формирования

чистой прибыли, анализ распределения, использования чистой прибыли

остающейся в распоряжении предприятия.

11.Факторный анализ рентабельности организации. Анализ

рентабельности: система показателей рентабельности и их

взаимосвязь; методика исчисления показателей рентабельности;

детализация анализа рентабельности капитала по факторам; выявление

возможностей повышения экономической эффективности и

рентабельности.

12. Оценка воздействия финансового рычага.

13.Источники финансирования активов. Анализ состава и движения

собственного капитала.

14. Расчет и оценка чистых активов.

15. Анализ движения денежных средств по данным отчетности.

16. Состав и оценка движения заемных средств.

17.Анализ дебиторской и кредиторской задолженности.

18. Анализ амортизируемого имущества.

19. Анализ движения средств финансирования долгосрочных

инвестиций и финансовых

20. Роль пояснительной записки в раскрытии информации.

21.Особенности анализа консолидированной отчетности.

ЗАДАНИЕ № 2.

1. Используя известные методы анализа бухгалтерской отчетности,

проведите анализ динамики активов, оформив полученные результаты

в виде таблиц (см. приложение 1).

2. Используя известные методы анализа бухгалтерской отчетности,

проведите анализ динамики пассивов предприятия, оформив

полученные результаты в виде таблиц (см. приложение 1).

3. Используя известные методы анализа бухгалтерской отчетности,

проведите анализ структуры баланса, оформив полученные результаты

в виде таблиц (см. приложение 1).

4. Используя известные методы анализа бухгалтерской отчетности,

проведите вертикальный анализ, оформив полученные результаты в

виде таблиц (см. приложение 1).

9

5. Используя известные методы анализа бухгалтерской отчетности,

проведите горизонтальный анализ, оформив полученные результаты в

виде таблиц (см. приложение 1).

6. Постройте сравнительный аналитический баланс. По данным баланса

определите общую стоимость активов организации (см. приложение

2).

7. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость иммобилизованных (внеоборотных) активов

(см. приложение 2).

8. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость мобильных (оборотных) активов (см.

приложение 2).

9. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость материальных оборотных средств (см.

приложение 2).

10.Постройте сравнительный аналитический баланс. По данным баланса

определите величину собственного капитала предприятия (см.

приложение 2).

11.Постройте сравнительный аналитический баланс. По данным баланса

определите величину заемного капитала (см. приложение 2).

12.Постройте сравнительный аналитический баланс. По данным баланса

определите величину собственных средств в обороте (см. приложение

2).

13.Постройте сравнительный аналитический баланс. По данным баланса

определите рабочий капитал (см. приложение 2).

14.Проведите анализ состава и структуры оборотных активов

(см.

приложение 3).

15.Определите степень риска оборотных средств предприятия и её

изменение за анализируемый период (см. приложение 3).

16.Рассчитайте долю материально-производственных запасов в активах

предприятия и период их оборота (см. приложение 3).

17.Проанализируйте источники собственных средств предприятия (см.

приложение 4). Сделайте соответствующие выводы.

18.Проанализируйте размещение источников собственных средств

предприятия (см. приложение 5). Сделайте соответствующие выводы.

19. Проанализируйте состав и структуру кредитов и займов (см.

приложение 6). Сделайте соответствующие выводы.

20.Проанализируйте изменение рентабельности собственного капитала за

счет использования заемного (см. приложение 7).

21.Рассчитайте эффект от привлечения заемных средств (см. приложение

7).

Критерии оценки экзамена

При определении оценки необходимо исходить из следующих критериев:

10

Оценка 5 «отлично»:

Ответы на поставленные вопросы в билете излагаются логично,

последовательно и не требуют дополнительных пояснений.

Оценка "отлично" предполагает глубокое знание всех курсов теории.

Ответ студента на каждый вопрос билета должен быть развернутым,

уверенным, ни в коем случае не зачитываться дословно. Такой ответ должен

продемонстрировать знание материала лекций, базового учебника и

дополнительной литературы.

Оценка "отлично" выставляется только при полных ответах на все

основные и дополнительные вопросы.

Оценка 4 «хорошо»:

Ответы на поставленные вопросы излагаются систематизировано и

последовательно. Материал излагается уверенно, но допускают отдельные

погрешности и неточности при ответе.

Оценка "хорошо" ставится студенту за правильные ответы на вопросы

билета, знание основных характеристик раскрываемых категорий в рамках

рекомендованного учебниками и положений, данных на лекциях.

Оценка 3 «удовлетворительно»:

Допускаются

нарушения

в

последовательности

изложения.

Демонстрируются поверхностные знания вопроса, и допускают

существенные погрешности в ответе на вопросы экзаменационного билета.

Положительная оценка может быть поставлена при условии понимания

студентом сущности основных категорий по рассматриваемому и

дополнительным вопросам.

Оценка 2 «неудовлетворительно»:

Материал излагается непоследовательно, сбивчиво, не представляет

определенной системы знаний. Оценка "неудовлетворительно" ставится

также студенту, списавшему ответы на вопросы и читающему эти ответы

экзаменатору, не отрываясь от текста, а просьба объяснить или уточнить

прочитанный таким образом материал по существу остается без ответа.

Оценка "неудовлетворительно" предполагает, что студент не разобрался с

основными вопросами изученных в процессе обучения курсов.

Оценка "неудовлетворительно" ставится студенту, который при ответе:

- обнаруживает значительные пробелы в знаниях основного программного

материала;

-

допускает принципиальные ошибки в ответе на вопросы

экзаменационного билета;

Оценки объявляются в день проведения экзамена.

11

ПАКЕТ ЭКЗАМЕНАТОРА

Задание: Устный ответ по билетам. В билетах указывается тип задания

(теоретическое, практическое), номер задания и его краткое содержание.

Каждый билет содержит одно теоретическое и одно практическое задание.

Образцы билетов:

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 1

«____» ___________20 г.

1. Цель, основные понятия, задачи анализа финансовой отчетности. Значение и роль анализа

финансовой отчетности в управлении предприятием. Информационное обеспечение и методы

анализа.

2. Практическое задание. Используя известные методы анализа бухгалтерской отчетности, проведите

анализ динамики активов, оформив полученные результаты в виде таблиц (см. приложение 1).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 2

«____» ___________20 г.

1. Влияние инфляции на данные финансовой отчетности. Проверка полноты и достоверности

информации, экономической обоснованности, сопоставимости и взаимной согласованности

информационных показателей.

2. Практическое задание. Используя известные методы анализа бухгалтерской отчетности, проведите

анализ динамики пассивов предприятия, оформив полученные результаты в виде таблиц

(см.

приложение 1).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 3

«____» ___________20 г.

1. Общая оценка структуры имущества организации и его источников по данным баланса. Результаты

общей оценки структуры активов и их источников по данным баланса.

2. Практическое задание. Используя известные методы анализа бухгалтерской отчетности, проведите

анализ структуры баланса, оформив полученные результаты в виде таблиц (см. приложение 1).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 4

«____» ___________20 г.

12

1. Анализ ликвидности бухгалтерского баланса. Анализ платежеспособности предприятия.

2. Практическое задание. Используя известные методы анализа бухгалтерской отчетности, проведите

вертикальный анализ, оформив полученные результаты в виде таблиц (см. приложение 1).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 5

«____» ___________20 г.

1. Критерии оценки несостоятельности (банкротства) организаций.

2. Практическое задание. Используя известные методы анализа бухгалтерской отчетности, проведите

горизонтальный анализ, оформив полученные результаты в виде таблиц (см. приложение 1).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 6

«____» ___________20 г.

1. Анализ показателей финансовой устойчивости предприятия.

2. Практическое задание. Постройте сравнительный аналитический баланс. По данным баланса

определите общую стоимость активов организации (см. приложение 2).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 7

«____» ___________20 г.

1. Общая оценка деловой активности организации. Расчет и анализ финансового цикла.

2. Практическое задание. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость иммобилизованных (внеоборотных) активов (см. приложение 2).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 8

«____» ___________20 г.

13

1. Анализ уровня и динамики финансовых результатов по данным отчетности.

2. Практическое задание. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость мобильных (оборотных) активов (см. приложение 2).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 9

«____» ___________20 г.

1. Анализ затрат, произведенных организацией: основные виды и признаки классификации расходов

организации, анализ расходов по элементам

2. Практическое задание. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость материальных оборотных средств (см. приложение 2).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 10

«____» ___________20 г.

1. Анализ влияния факторов на прибыль. Анализ динамики прибыли. Анализ распределения и

использование прибыли: анализ формирования чистой прибыли, анализ распределения,

использования чистой прибыли остающейся в распоряжении предприятия.

2. Практическое задание. Постройте сравнительный аналитический баланс. По данным баланса

определите величину собственного капитала предприятия (см. приложение 2).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 11

«____» ___________20 г.

1. Факторный анализ рентабельности организации. Анализ рентабельности: система

показателей рентабельности и их взаимосвязь; методика исчисления показателей

рентабельности; детализация анализа рентабельности капитала по факторам; выявление

возможностей повышения экономической эффективности и рентабельности.

2. Практическое задание. Постройте сравнительный аналитический баланс. По данным баланса

определите величину заемного капитала (см. приложение 2).

Преподаватель _____________________________

14

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 12

«____» ___________20 г.

1. Оценка воздействия финансового рычага.

2. Практическое задание. Постройте сравнительный аналитический баланс. По данным баланса

определите величину собственных средств в обороте (см. приложение 2).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 13

«____» ___________20 г.

1. Источники финансирования активов. Анализ состава и движения собственного капитала

2. Практическое задание. Постройте сравнительный аналитический баланс. По данным баланса

определите рабочий капитал (см. приложение 2).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 14

«____» ___________20 г.

1. Расчет и оценка чистых активов.

2. Практическое задание. Проведите анализ состава и структуры оборотных активов (см. приложение

3).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 15

«____» ___________20 г.

1. Анализ движения денежных средств по данным отчетности.

2. Практическое задание. Определите степень риска оборотных средств предприятия и её изменение

за анализируемый период (см. приложение 3).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 16

«____» ___________20 г.

15

1. Состав и оценка движения заемных средств.

2. Рассчитайте долю материально-производственных запасов в активах предприятия и период их

оборота (см. приложение 3).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 17

«____» ___________20 г.

1. Анализ дебиторской и кредиторской задолженности.

2. Практическое задание. Проанализируйте источники собственных средств предприятия

(см.

приложение 4). Сделайте соответствующие выводы.

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 18

«____» ___________20 г.

1. Анализ амортизируемого имущества.

2. Практическое задание. Проанализируйте размещение источников собственных средств

предприятия (см. приложение 5). Сделайте соответствующие выводы.

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 19

«____» ___________20 г.

1. Проанализируйте состав и структуру кредитов и займов (см. приложение 6). Сделайте

соответствующие выводы.

2. Практическое задание. Проанализируйте состав и структуру кредитов и займов (см. приложение 6).

Сделайте соответствующие выводы.

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

16

Экзаменационный билет № 20

«____» ___________20 г.

1. Роль пояснительной записки в раскрытии информации.

2. Практическое задание. Проанализируйте изменение рентабельности собственного капитала за счет

использования заемного (см. приложение 7).

Преподаватель _____________________________

Экзамен

УТВЕРЖДАЮ

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Зам. директора по УПР

УД МДК.04.02. Основы анализа бухгалтерской отчетности

__________________________

Экзаменационный билет № 21

«____» ___________20 г.

1. Особенности анализа консолидированной отчетности.

2. Практическое задание. Рассчитайте эффект от привлечения заемных средств (см. приложение 7).

Преподаватель _____________________________

Литература для экзаменующихся.

Основные источники:

1.

Налоговый кодекс Российской Федерации (часть первая)";

2.

"Налоговый кодекс Российской Федерации (часть вторая)".

3.

Федеральный закон от 29 ноября 2007г №282-ФЗ «Об учете и системе

государственной статистики в Российской Федерации»;

4.

Постановление Правительства Российской Федерации от 16 февраля

2008г

№79

«О порядке проведения выборочных статистических

наблюдений за деятельностью субъектов малого и среднего

предпринимательства».

5.

Постановление Правительства РФ от

06.03.1998г.

№283

« Об

утверждении Программы реформирования бухгалтерского учета в

соответствии

с

международными стандартами финансовой

отчетности»;

6.

Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации ((утверждено приказом Минфина

России от 29.07.1998г. №34-н)( ред. от 24.12.2010));

7.

Положения по бухгалтерскому учету

(ПБУ

1-21, утвержденные

соответствующими приказами Минфина России);

17

8.

Указания о порядке составления и представления бухгалтерской

отчетности (утверждены приказом Минфина России от 22.07.2003г.

№67н)(ред. от 08.11.2010г.)).

9. Т.Н. Беликова «Самоучитель по бухгалтерскому и налоговому учету и

отчетности»

10. В.М. Богаченко, Н.А. Кириллова «Бухгалтерский учет»

Дополнительные источники:

1. Г.М. Лисович «Бухгалтерский учет в сельскохозяйственных

организациях» -М.: Финансы и статистика, 2004;

2. Н.Г. Белова, Л.И. Хоружий «Бухгалтерский учет в сельском хозяйстве»

-М.: Эксмо,2010;

18

Приложение.

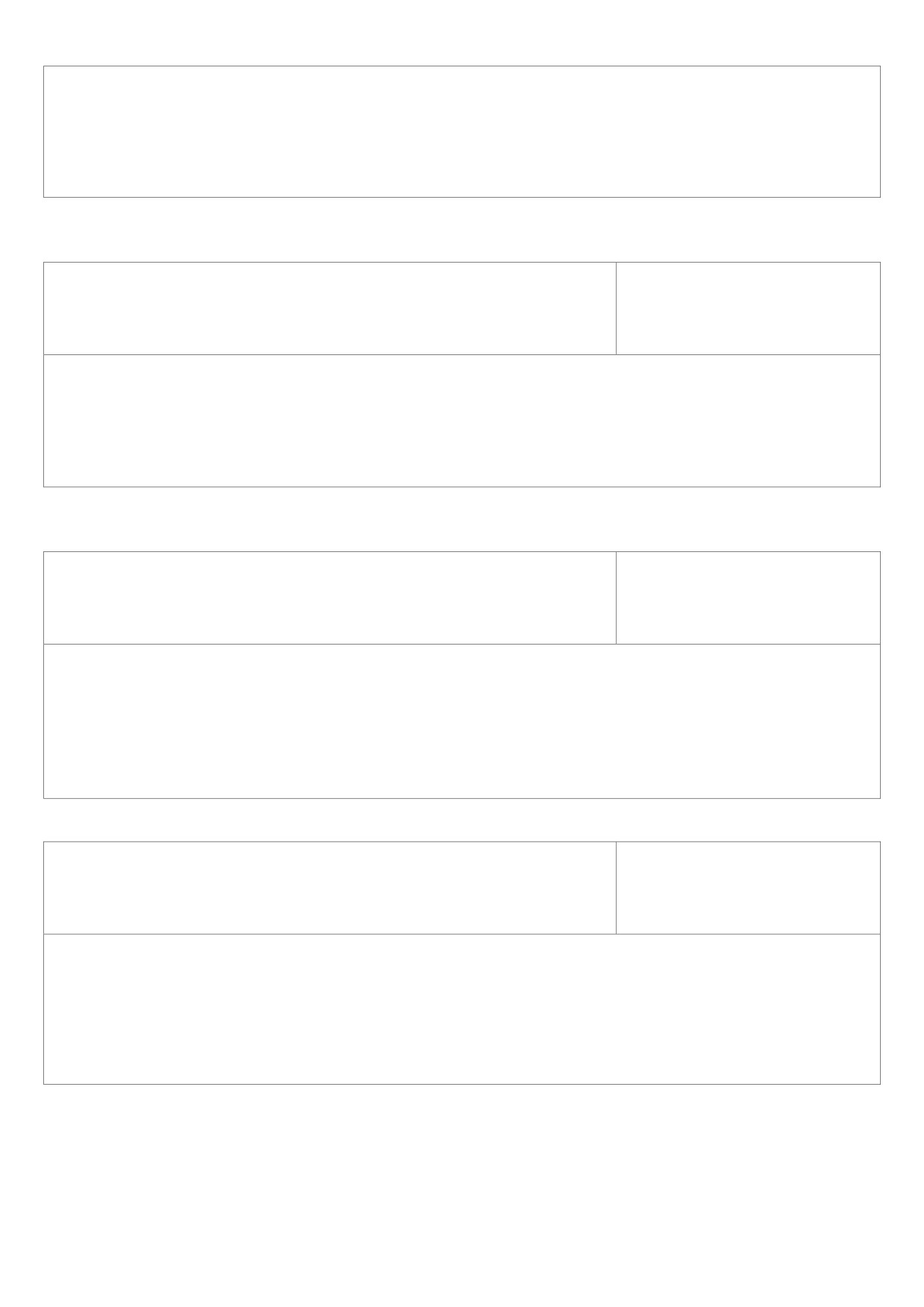

Приложение 1.

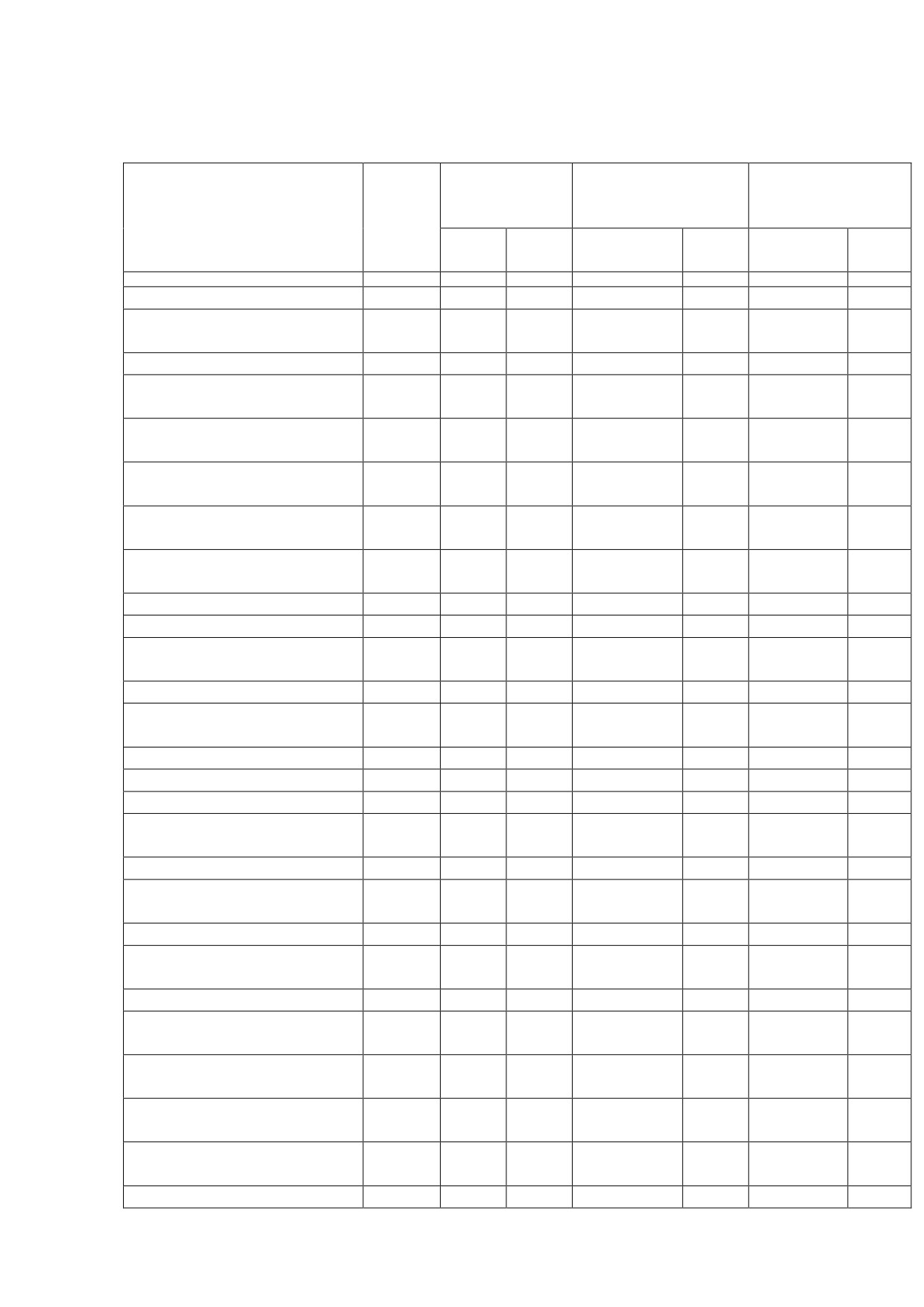

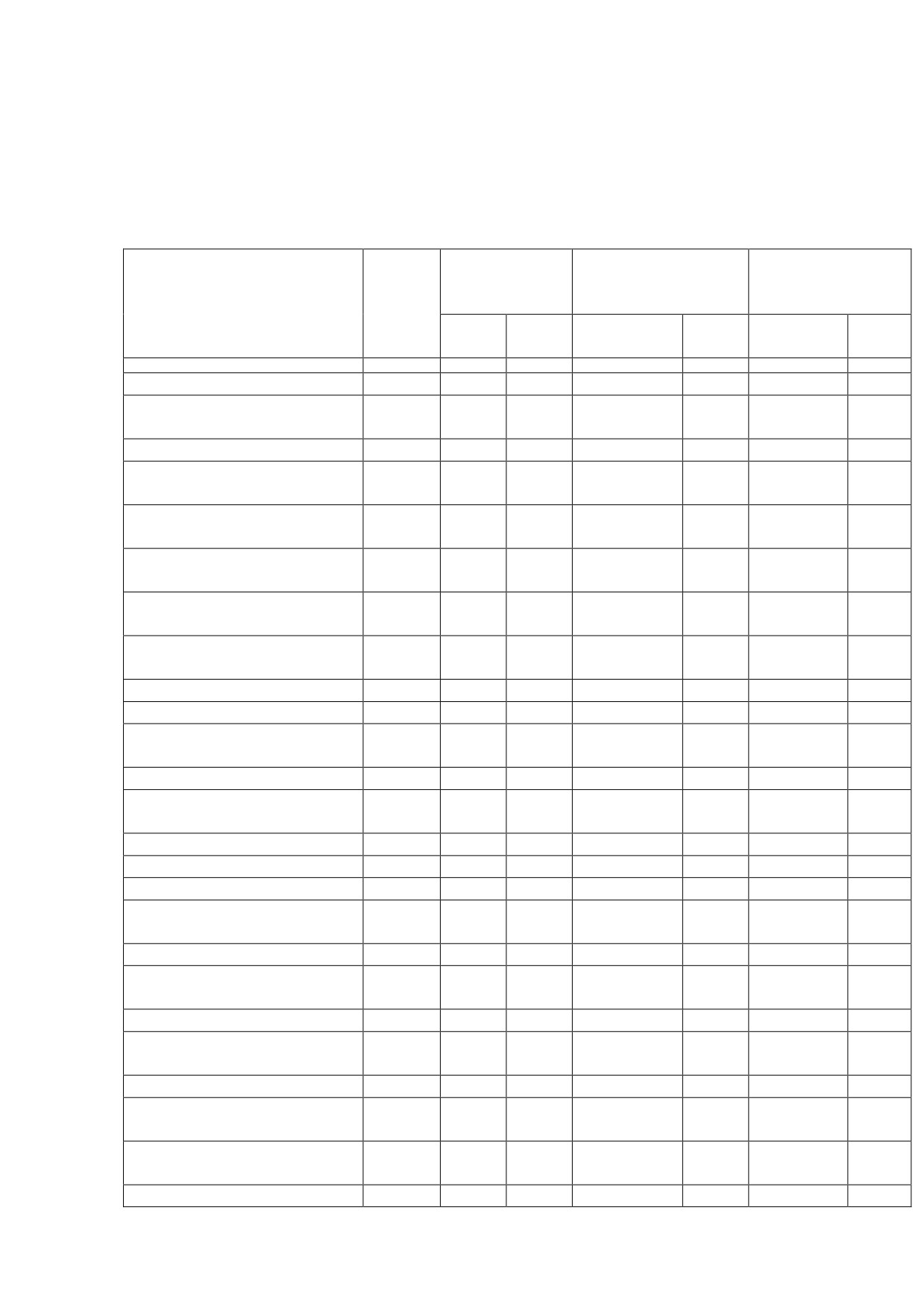

Анализ динамики и структуры активов, обязательств и капитала

Статьи баланса

Код

На начало

На конец

Изменения за

стро-

периода

периода

период

ки

сумм

%

сумма

%

сумма

%

а

А

1

2

3

4

5

6

7

Актив

1. ВНЕОБОРОТНЫЕ

АКТИВЫ

Нематериальные активы

110

Основные средства

120

10098

66,88

115725

3

Незавершенное

130

2075

1,37

2075

строительство

Долгосрочные финансовые

140

54

0,04

54

вложения

Прочие внеоборотные

150

-

-

-

активы

Итого по 1 разделу

190

10311

68,29

117854

2

2. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

41065

27,2

41155

НДС по приобретенным

220

1346

0,89

1352

ценностям

Дебиторская задолженность

230

4156

2,75

4285

Краткосрочные финансовые

250

-

-

-

вложения

Денежные средства

260

10

0,01

15

Прочие оборотные активы

270

1295

0,86

1353

Итого по 2 разделу

290

47872

31,71

48160

БАЛАНС (сумма строк

300

15098

100

166014

190+290)

4

Пассив

3.

КАПИТАЛЫ И

РЕЗЕРВЫ

Уставной капитал

410

130

0,09

130

Добавочный капитал

420

10608

70,26

106080

0

Резервный капитал

430

-

-

-

Нераспределенная прибыль

470

-4928

-

-4355

(непокрытый убыток)

Итого по 3 разделу

490

10128

67,08

101855

2

4. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Долгосрочные займы и

510

1058

0,7

1058

кредиты

Просроченные

520

-

-

-

19

долгосрочные обязательства

Итого по разделу 3

590

1058

0,7

1058

5. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Краткосрочные займы и

610

10139

6,72

10139

кредиты

Кредиторская

620

38401

25,43

52858

задолженность

Задолженность участникам

630

-

-

-

(учредителям) по выплате

доходов

Доходы будущих периодов

640

-

-

-

Резервы предстоящих

650

104

0,07

104

расходов

Прочие краткосрочные

660

-

-

-

обязателства

Итого по разделу 5.

690

48644

32,22

63101

БАЛАНС (сумма строк

700

15098

100

166014

490+590+690)

4

Приложение 2.

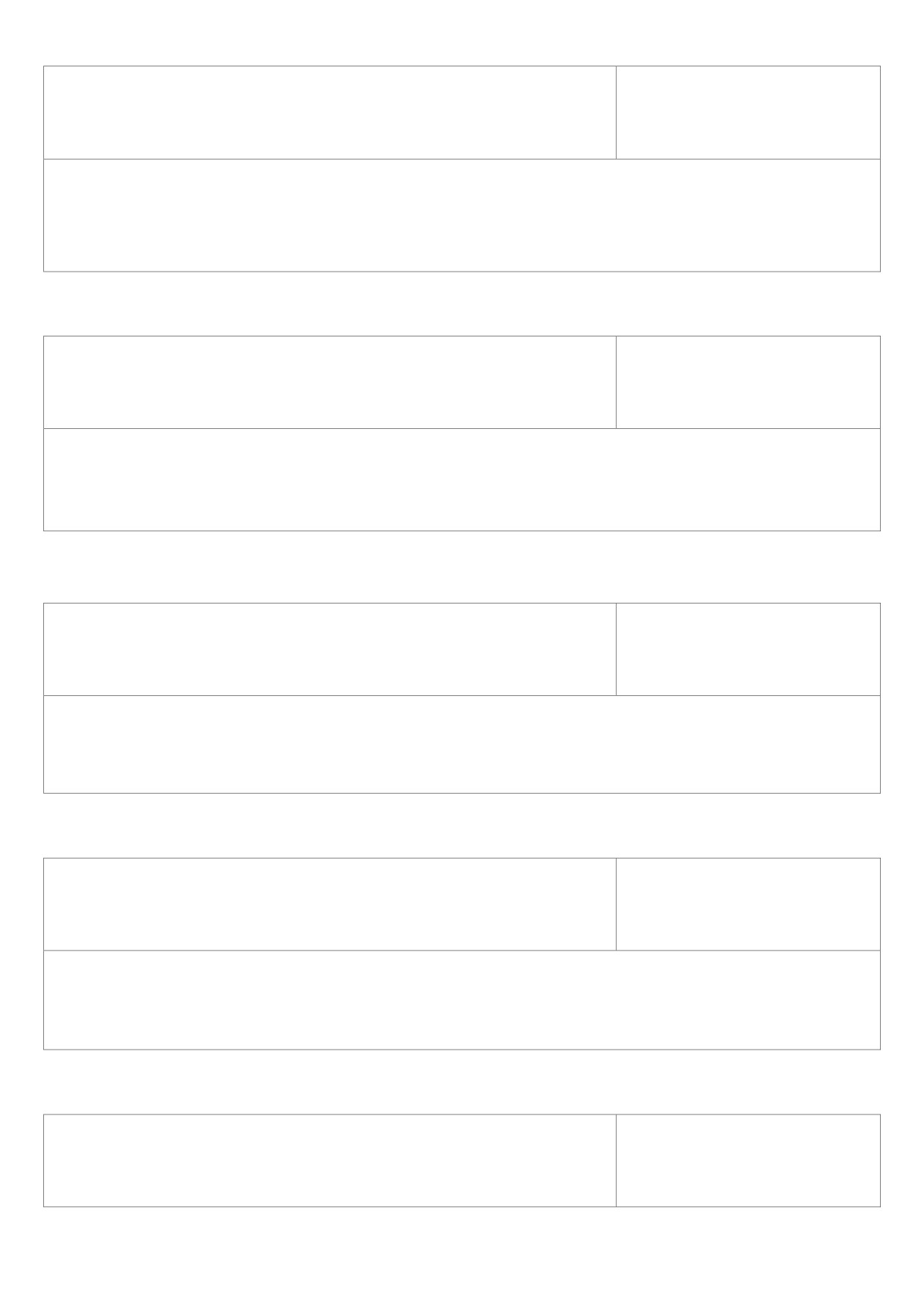

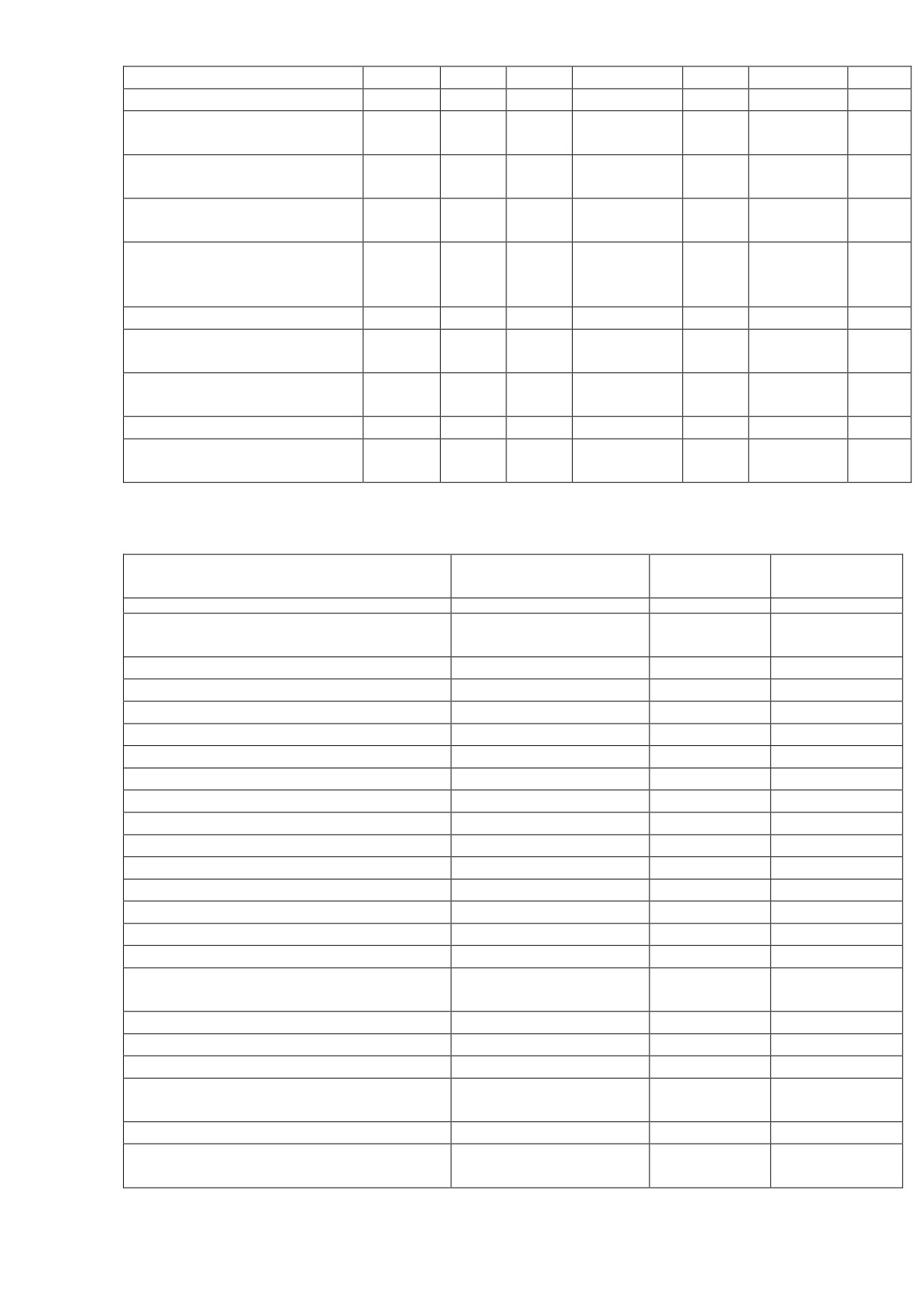

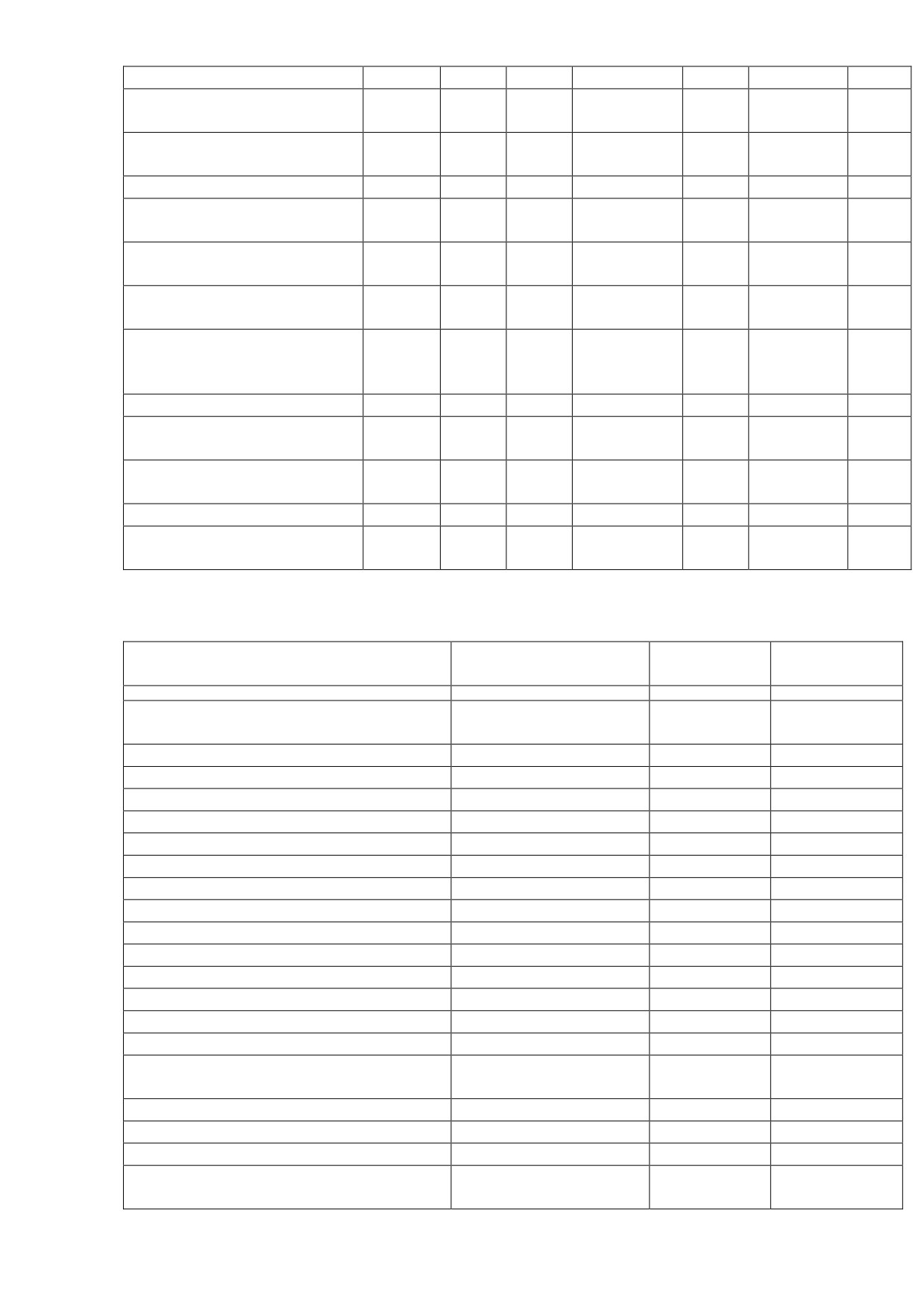

Сравнительный аналитический баланс за прошлый год, тыс. руб.

Наименование статей

Код строки

На начало

На конец

периода

периода

А

1

2

4

1.ВНЕОБОРОТНЫЕ

АКТИВЫ

Нематериальные активы

110

-

Основные средства

120

100983

Прочие внеоборотные активы

130+135+140+150

2129

Итого по 1 разделу

190

103112

2. ОБОРОТНЫЕ АКТИВЫ

Запасы

210+220

2411

Дебиторская задолженность

230+240

4156

Краткосрочные финансовые вложения

250

-

Денежные средства

260

10

Итого по 2 разделу

290

47872

БАЛАНС (сумма строк 190+290)

300

150984

Пассив

Медленно реализуемые активы

210+220+230+270

43706

Наиболее ликвидные активы

250+260

10

Величина финансово-

210+230+240+620

6820

эксплуатационных потебностей

Стоимость имущества

190+290

150984

2. КАПИТАЛЫ И РЕЗЕРВЫ

410

130

Добавочный и резервный капитал

420+430

106080

Нераспределенная прибыль

470

-4928

(непокрытый убыток)

Итого по разделу 3.

490

101282

3. ДОЛГОСРОЧНЫЕ

590

1058

ОБЯЗАТЕЛЬСТВА

20

4. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Заемные средства

610

10139

Кредиторская задолженность

630+640+650+660

104

Итого по разделу 5.

690

48644

Краткосрочные пассивы

610+630+660

10139

Всего заемных средств

590+690

49702

БАЛАНС (сумма строк 490+590+690)

700 или 300

150984

Рабочий капитал

290-690

-772

Величина собственных средств в

490-190

-1830

обороте

Приложение 3.

Классификация оборотных активов по категориям риска за прошлый год

Степень риска

Доля в общем объеме

Отклонение

оборотных средств

(гр.3-гр.2)

На начало

На конец

%

года

года

А

2

1

3

Минимальная

0,02

Малая

86,95

Средняя

13,03

Высокая

-

Приложение 4.

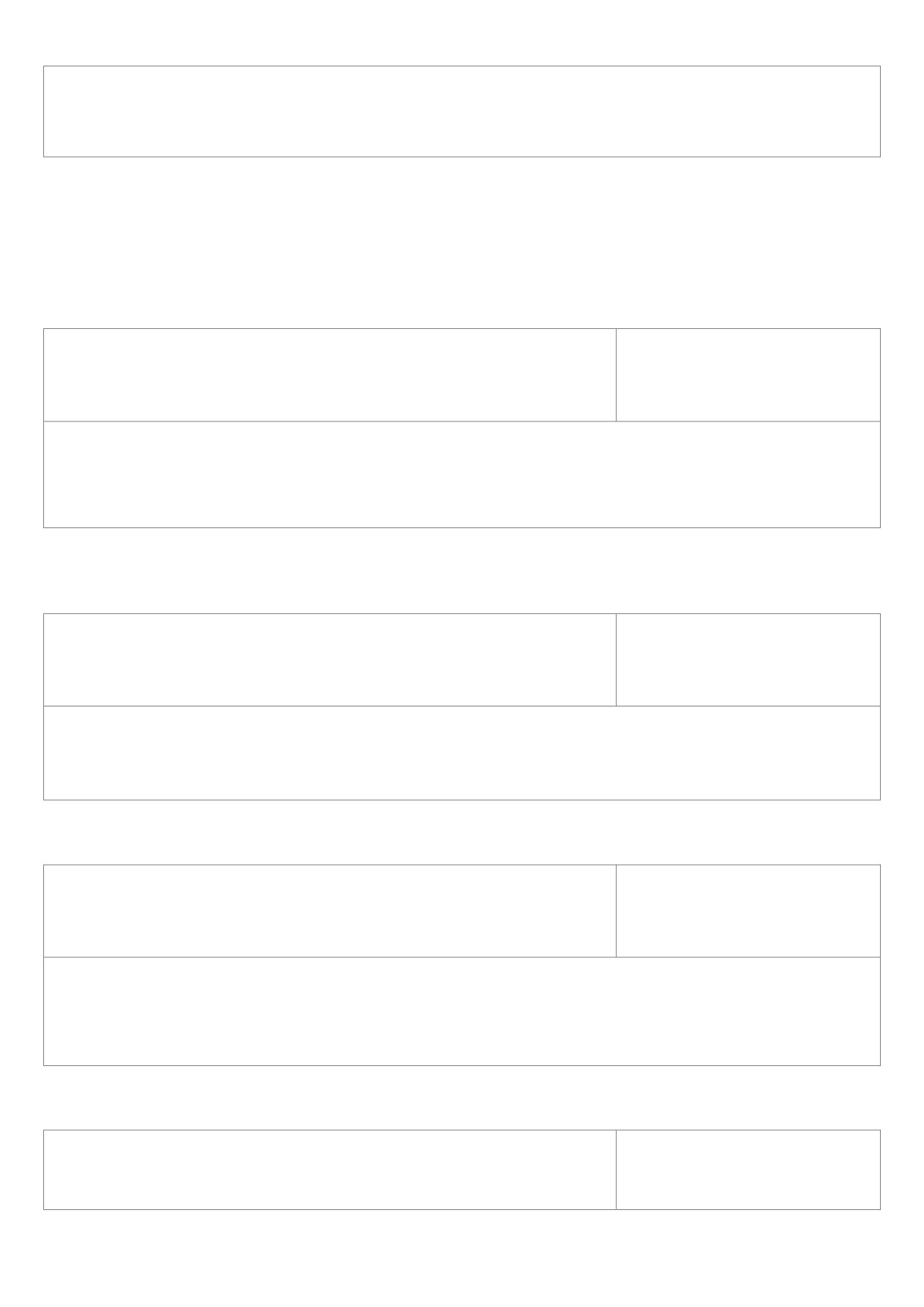

Источники собственных средств предприятия за прошлый год, тыс. руб.

Наименование

На начало

В % к

На конец

В % к

Откл

Темп

периода

оборотны

периода,

внеоборо

онени

роста,

тыс. руб.

м

тыс. руб.

тным

активам

активам

я,

%

тыс.

руб

А

1

2

3

4

5

6

Источники собственных средств

1. Уставный капитал

130

0,3

2. Собственный капитал

101282

211,8

3. Добавочный капитал

106080

221,6

4.Резервный капитал

-

-

5. Нераспределенная прибыль

-4928

-

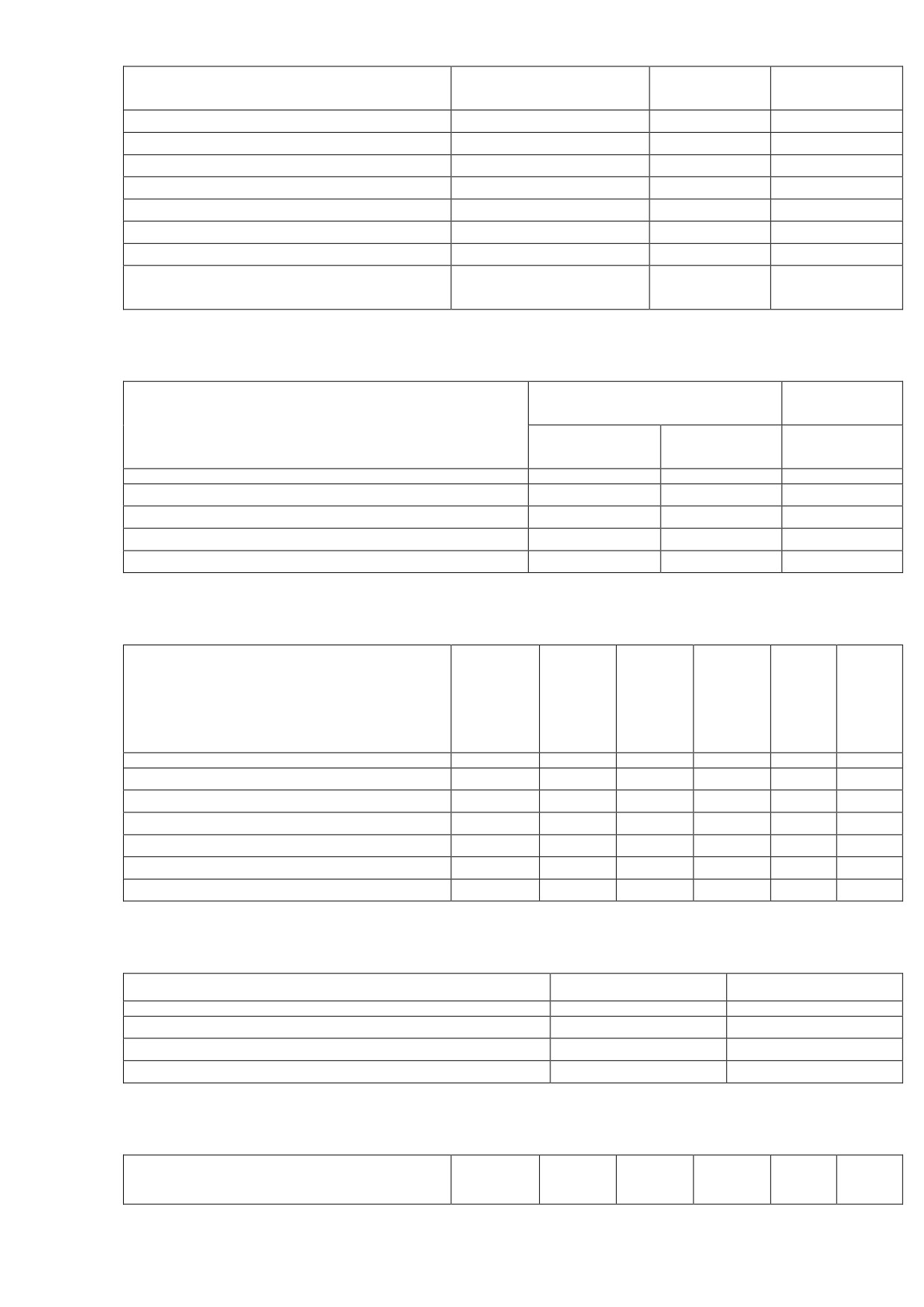

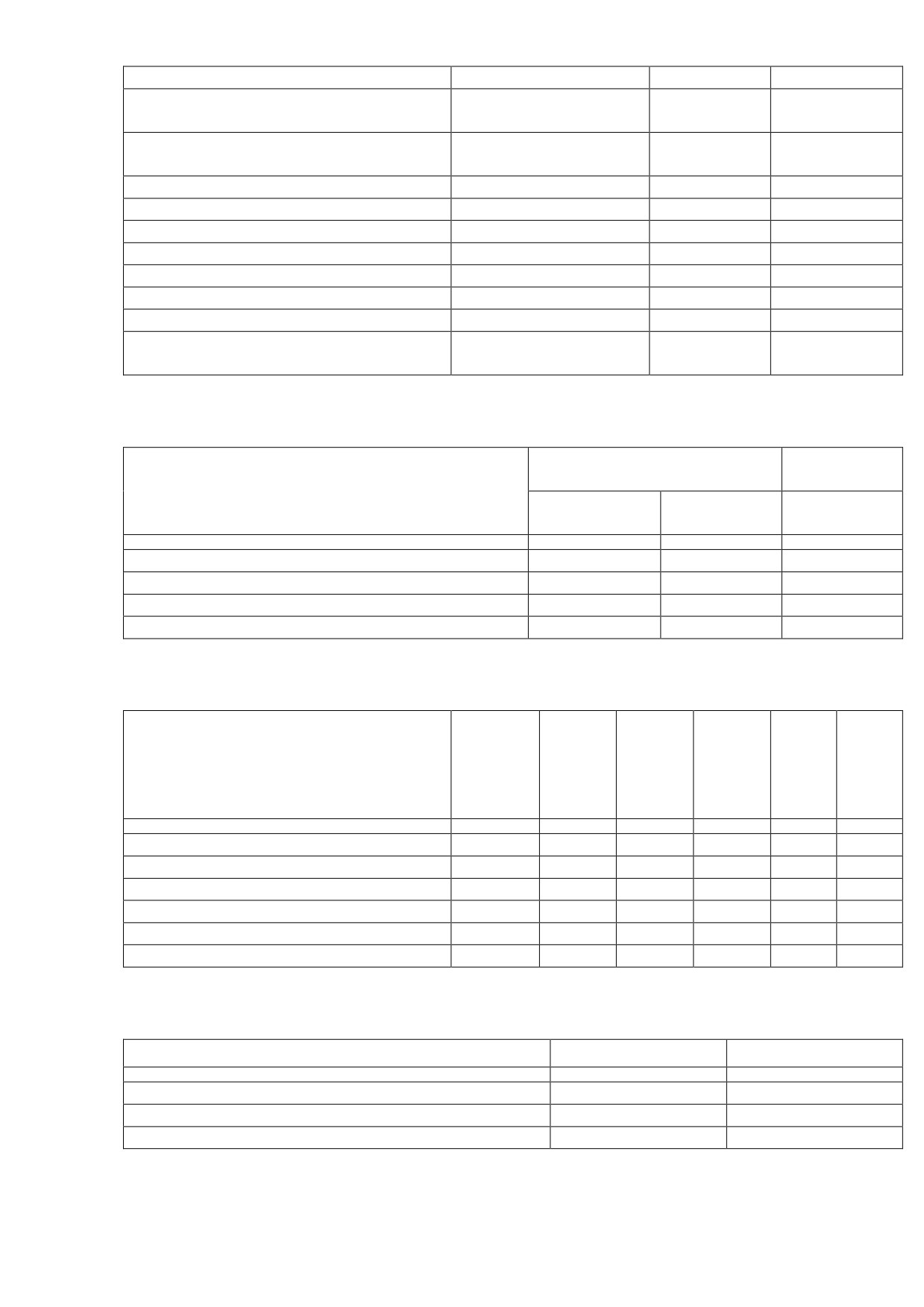

Приложение 5.

Размещение собственных средств предприятия за прошлый год

Наименование

На начало периода

На конец периода

А

1

2

Собственные средства к валюте баланса, %

67,15

Внеоборотные активы к валюте баланса, %

68,29

Убытки к валюте баланса, %

1,48

Приложение 6.

Кредиты и заемные средства предприятия за 2012 г., тыс. руб.

Наименование

На начало

В % к

На конец

В % к

Откл

Темп

периода

обязатель

периода,

обязатель

онени

роста,

тыс. руб.

ствам

тыс. руб.

ствам

21

я,

%

тыс.

руб

А

1

2

3

4

5

6

1.

Краткосрочные кредиты и

48644

100

100

заемные средства (690):

Кредиты банков (610)

10139

20,8

Кредиторская задолженность

38401

79,2

(620)

2. Долгосрочные пассивы (590):

1058

100

100

Кредиты банков (510)

1058

100

Прочие займы (520)

-

-

Приложение 7.

Расчет эффекта финансового рычага за прошлый

год

Показатели

На начало

На конец

Изменения

периода

периода

А

1

2

4

1.Собственный капитал (средняя величина),

124058

92988

тыс. руб.

2.Заемный капитал (средняя величина),

70973

31651

принимаемый для расчета эффекта

финансового рычага, тыс. руб.

3.Проценты за пользование заемными

450

307

средствами, тыс. руб.

4.Чистая прибыль, тыс. руб.

40653

22910

5.Операционная прибыль с учетом

41013

налогообложения =чистая

прибыль+(проценты уплаченные * (1-Сn)

6.Рентабельность инвестиций (стр.

21

5/(стр.1+стр.2)*100%

7.Прибыль, полученная от использования

14904

заемного капитала (стр. 6*стр.2)/100

8.. Наращивание (сокращение) рентабельности

12

собственного капитала за счет привлечения

заемных средств (стр.7-стр.3* (1-

Сn))/стр.1*100%

9. Рентабельность собственного капитала с

33

учетом использования заемного капитала

(стр.6+стр.8)

10. Проверочный расчет рентабельности

33

собственного капитала (стр.4/стр.1*100%)

11. Эффект привлечения заемных средств

12

(стр.9-стр. 6)

Примечание Сn - ставка налога на прибыль (20%)

22

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ САМАРСКОЙ ОБЛАСТИ

«БОГАТОВСКОЕ ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ»

УТВЕРЖДАЮ

Директор ГБПОУ «Богатовское

профессиональное училище»

_____________/_А.В.Чугунов /

«_____» ____________ 20 г.

ЭКЗАМЕНАЦИОННЫЙ МАТЕРИАЛ

по МДК.04.02. ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

профессионального модуля

ПМ.04 СОСТАВЛЕНИЕ И ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

по специальности СПО

38.02.01. Экономика и бухгалтерский учет (по отраслям)

с. Богатое, 2015 г.

23

Комплект экзаменационных заданий

Теоретическое задание для экзамена

ЗАДАНИЕ № 1. Экзаменационные вопросы.

1.

Цель, основные понятия, задачи анализа финансовой отчетности.

Значение и роль анализа финансовой отчетности в управлении

предприятием. Информационное обеспечение и методы анализа.

2.

Влияние инфляции на данные финансовой отчетности. Проверка

полноты и достоверности информации, экономической обоснованности,

сопоставимости и взаимной согласованности информационных

показателей.

3.

Общая оценка структуры имущества организации и его источников по

данным баланса. Результаты общей оценки структуры активов и их

источников по данным баланса.

4.

Анализ ликвидности бухгалтерского баланса. Анализ

платежеспособности предприятия.

5.

Критерии оценки несостоятельности (банкротства) организаций.

6.

Анализ показателей финансовой устойчивости предприятия.

7.

Общая оценка деловой активности организации. Расчет и анализ

финансового цикла.

8.

Анализ уровня и динамики финансовых результатов по данным

отчетности.

9.

Анализ затрат, произведенных организацией: основные виды и

признаки классификации расходов организации, анализ расходов по

элементам.

10.Анализ влияния факторов на прибыль. Анализ динамики прибыли.

Анализ распределения и использование прибыли: анализ формирования

чистой прибыли, анализ распределения, использования чистой прибыли

остающейся в распоряжении предприятия.

11.Факторный анализ рентабельности организации. Анализ

рентабельности: система показателей рентабельности и их

взаимосвязь; методика исчисления показателей рентабельности;

детализация анализа рентабельности капитала по факторам; выявление

возможностей повышения экономической эффективности и

рентабельности.

12. Оценка воздействия финансового рычага.

13.Источники финансирования активов. Анализ состава и движения

собственного капитала.

14. Расчет и оценка чистых активов.

15. Анализ движения денежных средств по данным отчетности.

16. Состав и оценка движения заемных средств.

17.Анализ дебиторской и кредиторской задолженности.

18. Анализ амортизируемого имущества.

19. Анализ движения средств финансирования долгосрочных

инвестиций и финансовых

24

20. Роль пояснительной записки в раскрытии информации.

21.Особенности анализа консолидированной отчетности.

Практическое задание для экзамена.

ЗАДАНИЕ № 2.

1. Используя известные методы анализа бухгалтерской отчетности,

проведите анализ динамики активов, оформив полученные результаты

в виде таблиц (см. приложение 1).

2. Используя известные методы анализа бухгалтерской отчетности,

проведите анализ динамики пассивов предприятия, оформив

полученные результаты в виде таблиц (см. приложение 1).

3. Используя известные методы анализа бухгалтерской отчетности,

проведите анализ структуры баланса, оформив полученные результаты

в виде таблиц (см. приложение 1).

4. Используя известные методы анализа бухгалтерской отчетности,

проведите вертикальный анализ, оформив полученные результаты в

виде таблиц (см. приложение 1).

5. Используя известные методы анализа бухгалтерской отчетности,

проведите горизонтальный анализ, оформив полученные результаты в

виде таблиц (см. приложение 1).

6. Постройте сравнительный аналитический баланс. По данным баланса

определите общую стоимость активов организации (см. приложение

2).

7. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость иммобилизованных (внеоборотных) активов

(см. приложение 2).

8. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость мобильных (оборотных) активов (см.

приложение 2).

9. Постройте сравнительный аналитический баланс. По данным баланса

определите стоимость материальных оборотных средств (см.

приложение 2).

10.Постройте сравнительный аналитический баланс. По данным баланса

определите величину собственного капитала предприятия (см.

приложение 2).

11.Постройте сравнительный аналитический баланс. По данным баланса

определите величину заемного капитала (см. приложение 2).

12.Постройте сравнительный аналитический баланс. По данным баланса

определите величину собственных средств в обороте (см. приложение

2).

13.Постройте сравнительный аналитический баланс. По данным баланса

определите рабочий капитал (см. приложение 2).

14.Проведите анализ состава и структуры оборотных активов

(см.

приложение 3).

25

15.Определите степень риска оборотных средств предприятия и её

изменение за анализируемый период (см. приложение 3).

16.Рассчитайте долю материально-производственных запасов в активах

предприятия и период их оборота (см. приложение 3).

17.Проанализируйте источники собственных средств предприятия (см.

приложение 4). Сделайте соответствующие выводы.

18.Проанализируйте размещение источников собственных средств

предприятия (см. приложение 5). Сделайте соответствующие выводы.

19. Проанализируйте состав и структуру кредитов и займов (см.

приложение 6). Сделайте соответствующие выводы.

20.Проанализируйте изменение рентабельности собственного капитала за

счет использования заемного (см. приложение 7).

21.Рассчитайте эффект от привлечения заемных средств (см. приложение

7).

26

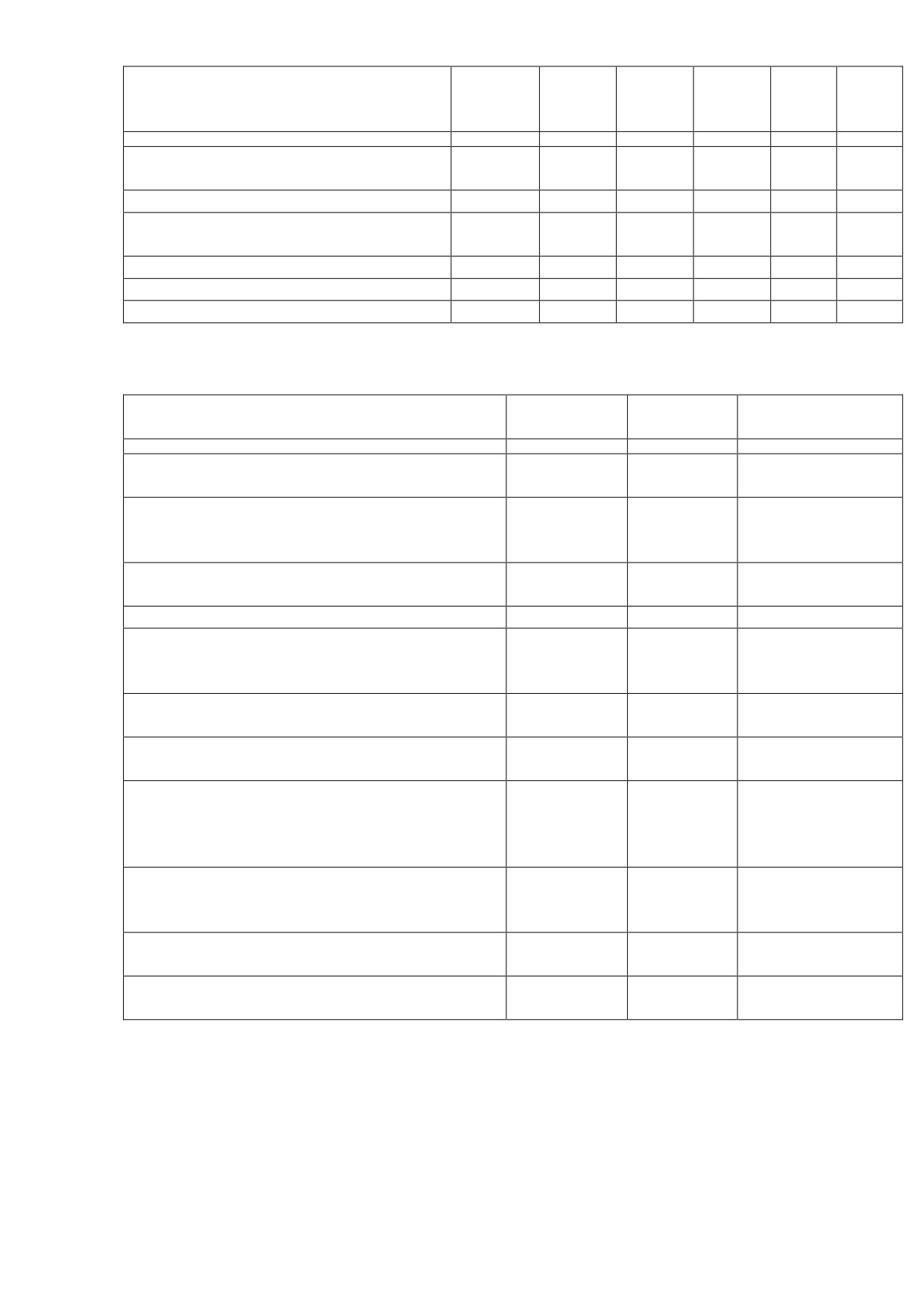

Приложение.

Приложение 1.

Анализ динамики и структуры активов, обязательств и капитала

Статьи баланса

Код

На начало

На конец

Изменения за

стро-

периода

периода

период

ки

сумм

%

сумма

%

сумма

%

а

А

1

2

3

4

5

6

7

Актив

6. ВНЕОБОРОТНЫЕ

АКТИВЫ

Нематериальные активы

110

Основные средства

120

10098

66,88

115725

3

Незавершенное

130

2075

1,37

2075

строительство

Долгосрочные финансовые

140

54

0,04

54

вложения

Прочие внеоборотные

150

-

-

-

активы

Итого по 1 разделу

190

10311

68,29

117854

2

2. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

41065

27,2

41155

НДС по приобретенным

220

1346

0,89

1352

ценностям

Дебиторская задолженность

230

4156

2,75

4285

Краткосрочные финансовые

250

-

-

-

вложения

Денежные средства

260

10

0,01

15

Прочие оборотные активы

270

1295

0,86

1353

Итого по 2 разделу

290

47872

31,71

48160

БАЛАНС (сумма строк

300

15098

100

166014

190+290)

4

Пассив

6.

КАПИТАЛЫ И

РЕЗЕРВЫ

Уставной капитал

410

130

0,09

130

Добавочный капитал

420

10608

70,26

106080

0

Резервный капитал

430

-

-

-

Нераспределенная прибыль

470

-4928

-

-4355

(непокрытый убыток)

Итого по 3 разделу

490

10128

67,08

101855

2

7. ДОЛГОСРОЧНЫЕ

27

ОБЯЗАТЕЛЬСТВА

Долгосрочные займы и

510

1058

0,7

1058

кредиты

Просроченные

520

-

-

-

долгосрочные обязательства

Итого по разделу 3

590

1058

0,7

1058

8. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Краткосрочные займы и

610

10139

6,72

10139

кредиты

Кредиторская

620

38401

25,43

52858

задолженность

Задолженность участникам

630

-

-

-

(учредителям) по выплате

доходов

Доходы будущих периодов

640

-

-

-

Резервы предстоящих

650

104

0,07

104

расходов

Прочие краткосрочные

660

-

-

-

обязателства

Итого по разделу 5.

690

48644

32,22

63101

БАЛАНС (сумма строк

700

15098

100

166014

490+590+690)

4

Приложение 2.

Сравнительный аналитический баланс за прошлый год, тыс. руб.

Наименование статей

Код строки

На начало

На конец

периода

периода

А

1

2

4

1.ВНЕОБОРОТНЫЕ

АКТИВЫ

Нематериальные активы

110

-

Основные средства

120

100983

Прочие внеоборотные активы

130+135+140+150

2129

Итого по 1 разделу

190

103112

2. ОБОРОТНЫЕ АКТИВЫ

Запасы

210+220

2411

Дебиторская задолженность

230+240

4156

Краткосрочные финансовые вложения

250

-

Денежные средства

260

10

Итого по 2 разделу

290

47872

БАЛАНС (сумма строк 190+290)

300

150984

Пассив

Медленно реализуемые активы

210+220+230+270

43706

Наиболее ликвидные активы

250+260

10

Величина финансово-

210+230+240+620

6820

эксплуатационных потебностей

Стоимость имущества

190+290

150984

7. КАПИТАЛЫ И РЕЗЕРВЫ

410

130

Добавочный и резервный капитал

420+430

106080

Нераспределенная прибыль

470

-4928

(непокрытый убыток)

28

Итого по разделу 3.

490

101282

8. ДОЛГОСРОЧНЫЕ

590

1058

ОБЯЗАТЕЛЬСТВА

9. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Заемные средства

610

10139

Кредиторская задолженность

630+640+650+660

104

Итого по разделу 5.

690

48644

Краткосрочные пассивы

610+630+660

10139

Всего заемных средств

590+690

49702

БАЛАНС (сумма строк 490+590+690)

700 или 300

150984

Рабочий капитал

290-690

-772

Величина собственных средств в

490-190

-1830

обороте

Приложение 3.

Классификация оборотных активов по категориям риска за прошлый год

Степень риска

Доля в общем объеме

Отклонение

оборотных средств

(гр.3-гр.2)

На начало

На конец

%

года

года

А

2

1

3

Минимальная

0,02

Малая

86,95

Средняя

13,03

Высокая

-

Приложение 4.

Источники собственных средств предприятия за прошлый год, тыс. руб.

Наименование

На начало

В % к

На конец

В % к

Откл

Темп

периода

оборотны

периода,

внеоборо

онени

роста,

тыс. руб.

м

тыс. руб.

тным

активам

активам

я,

%

тыс.

руб

А

1

2

3

4

5

6

Источники собственных средств

3. Уставный капитал

130

0,3

4. Собственный капитал

101282

211,8

3. Добавочный капитал

106080

221,6

4.Резервный капитал

-

-

10. Нераспределенная прибыль

-4928

-

Приложение 5.

Размещение собственных средств предприятия за прошлый год

Наименование

На начало периода

На конец периода

А

1

2

Собственные средства к валюте баланса, %

67,15

Внеоборотные активы к валюте баланса, %

68,29

Убытки к валюте баланса, %

1,48

Приложение 6.

29

Кредиты и заемные средства предприятия за 2012 г., тыс. руб.

Наименование

На начало

В % к

На конец

В % к

Откл

Темп

периода

обязатель

периода,

обязатель

онени

роста,

тыс. руб.

ствам

тыс. руб.

ствам

я,

%

тыс.

руб

А

1

2

3

4

5

6

3.

Краткосрочные кредиты и

48644

100

100

заемные средства (690):

Кредиты банков (610)

10139

20,8

Кредиторская задолженность

38401

79,2

(620)

4. Долгосрочные пассивы (590):

1058

100

100

Кредиты банков (510)

1058

100

Прочие займы (520)

-

-

Приложение 7.

Расчет эффекта финансового рычага за прошлый

год

Показатели

На начало

На конец

Изменения

периода

периода

А

1

2

4

1.Собственный капитал (средняя величина),

124058

92988

тыс. руб.

2.Заемный капитал (средняя величина),

70973

31651

принимаемый для расчета эффекта

финансового рычага, тыс. руб.

3.Проценты за пользование заемными

450

307

средствами, тыс. руб.

4.Чистая прибыль, тыс. руб.

40653

22910

5.Операционная прибыль с учетом

41013

налогообложения =чистая

прибыль+(проценты уплаченные * (1-Сn)

6.Рентабельность инвестиций (стр.

21

5/(стр.1+стр.2)*100%

7.Прибыль, полученная от использования

14904

заемного капитала (стр. 6*стр.2)/100

8.. Наращивание (сокращение) рентабельности

12

собственного капитала за счет привлечения

заемных средств (стр.7-стр.3* (1-

Сn))/стр.1*100%

9. Рентабельность собственного капитала с

33

учетом использования заемного капитала

(стр.6+стр.8)

10. Проверочный расчет рентабельности

33

собственного капитала (стр.4/стр.1*100%)

11. Эффект привлечения заемных средств

12

(стр.9-стр. 6)

Примечание Сn - ставка налога на прибыль (20%)

30

31