ПМ.04 Составление и использование бухгалтерской отчётности. Рабочая программа (2015 год) с тестами

Рабочая программа профессионального модуля «Составление и использование бухгалтерской

отчетности» разработана на основе Федерального государственного образовательного стандарта

(далее

- ФГОС) от

28.07.2014

№832 по специальности

(специальностям) среднего

профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет

(по отраслям); укрупненная группа специальности 38.00.00 Экономика и управление

Организация-разработчик: Частное профессиональное образовательное учреждение «Северо-

Кавказский колледж инновационных технологий»

2

СОДЕРЖАНИЕ

1.ПАСПОРТ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

4

2.СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

7

3.УСЛОВИЯ РЕАЛИЗАЦИИ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ«««««««««.18

4.КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО

МОДУЛЯ «««««««««««««««««««««««««««««««««««.23

5.ФОНД ОЦЕНОЧНИХ СРЕДСТВ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ««««««..27

3

1. ПАСПОРТ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

Составление и использование бухгалтерской отчетности

1.1 Область применения программы профессионального модуля

Рабочая программа профессионального модуля является частью основной профессиональной

образовательной программы в соответствии с ФГОС по специальности 38.02.01. Экономика и

бухгалтерский учет (по отраслям), бухгалтер.

Рабочая программа профессионального модуля может быть использована в дополнительном

профессиональном образовании при подготовке рабочей профессии

«Бухгалтер»,

«Экономист».

1.2 Место профессионального модуля в структуре основной профессиональной

образовательной программы: программа профессионального модуля входит в

профессиональный модуль профессионального учебного цикла (ПМ. 04).

1.3 Цели и задачи профессионального модуля

- требования к результатам освоения

профессионального модуля:

Цель междисциплинарного курса МДК.04.01: освоение практических навыков составления

бухгалтерской отчетности и использования ее для анализа финансового состояния

организации

Цель междисциплинарного курса МДК.04.02: формирование теоретических знаний и

развитие практических навыков об оценке использования учетно-финансовой информации для

принятия решений в бизнесе.

Исходя из цели профессионального модуля

основными задачами являются:

-Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое

положение организации, определять результаты хозяйственной деятельности за отчетный

период;

-Составлять формы бухгалтерской отчетности в установленные законодательством сроки;

-Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по

страховым взносам и формы статистической отчетности в установленные законодательством

сроки;

В результате изучения профессионального модуля обучающийся должен:

иметь практический опыт составления бухгалтерской отчетности и использования еѐ

для анализа финансового состояния организации; составления налоговых деклараций, отчетов

по страховым взносам во внебюджетные фонды и формы статистической отчетности,

входящие в бухгалтерскую отчетность, в установленные законодательством сроки; участия в

счетной проверке бухгалтерской отчетности; анализа информации о финансовом положении

организации, ее платежеспособности и доходности;

уметь: отражать нарастающим итогом на счетах бухгалтерского учета имущественное и

финансовое положение организации; определять результаты хозяйственной деятельности за

отчетный период; закрывать учетные бухгалтерские

; регистры и заполнять формы

бухгалтерской отчетности в установленные законодательством сроки; устанавливать

идентичность показателей бухгалтерских отчетов; осваивать новые формы бухгалтерской

отчетности, выполнять поручения по перерегистрации организации в государственных

органах.

знать: определение бухгалтерской отчетности как единой системы данных об имущественном

и финансовом положении организации; механизм отражения нарастающим итогом на счетах

бухгалтерского учета данных за отчетный период; методы обобщения информации о

хозяйственных операциях организации за отчетный период; порядок составления шахматной

таблицы и оборотно-сальдовой ведомости; методы определения результатов хозяйственной

деятельности за отчетный период; требования к бухгалтерской отчетности организации;

состав и содержание форм бухгалтерской отчетности; бухгалтерский баланс как основную

4

форму бухгалтерской отчетности; методы группировки и перенесения обобщенной учетной

информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности; процедуру

составления пояснительной записки к бухгалтерскому балансу; порядок отражения

изменений в учетной политике в целях бухгалтерского учета; порядок организации получения

аудиторского заключения в случае необходимости; сроки представления бухгалтерской

отчетности; правила внесения исправлений в бухгалтерскую отчетность в случае выявления

неправильного отражения хозяйственных операций; формы налоговых деклараций по налогам

и сборам в бюджет и инструкции по их заполнению; форму налоговой декларации по ЕСН1 и

инструкцию по ее заполнению; форму статистической отчетности и инструкцию по ее

заполнению; сроки представления налоговых деклараций в государственные налоговые

органы, внебюджетные фонды и государственные органы статистики; содержание новых

форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных

фондах и статистических органах; методы финансового анализа; виды и приемы финансового

анализа; процедуры анализа бухгалтерского баланса: порядок общей оценки структуры

имущества организации и его источников по показателям баланса; порядок определения

результатов общей оценки структуры активов и их источников по показателям баланса;

процедуры анализа ликвидности бухгалтерского баланса; порядок расчета финансовых

коэффициентов для оценки платежеспособности; состав критериев оценки несостоятельности

(банкротства) организации; процедуры анализа показателей финансовой устойчивости;

процедуры анализа отчета о прибыли и убытках: принципы и методы общей оценки деловой

активности организации, технологию расчета и анализа финансового цикла; процедуры

анализа уровня и динамики финансовых результатов.

В результате освоения профессионального модуля обучающийся должен обладать

общими компетенциями, включающие в себя способность:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к

ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы

выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них

ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного

выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с

использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством,

потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат

выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития,

заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной

деятельности.

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и

финансовое положение организации, определять результаты хозяйственной деятельности за

отчетный период.

1 С 1 января 2010 года утратила силу глава 24 НК, регламентирующая единый социальный налог. Все отношения

по уплате страховых взносов с 1.01.2010 г. регулируются Федеральным законом от 24 июля 2009г. № 212-ФЗ «О

страховых взносах в Пенсионный фонд РФ, Фонд Социального Страхования РФ, Федеральный Фонд

Обязательного Медицинского Страхования и Территориальный Фонд Обязательного Медицинского

Страхования РФ». .

5

ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством

сроки.

ПК 4.3. Составлять налоговые декларации по налогам и сборам в бюджет, налоговые

декларации по Единому социальному налогу2 (далее - ЕСН) и формы статистической

отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении

организации, ее платежеспособности и доходности.

1.4. Рекомендуемое количество часов на освоение программы профессионального

модуля

Для очной формы обучения:

максимальной учебной нагрузки обучающегося 212часов, в том числе:

обязательной аудиторной учебной нагрузки обучающегося 140 часов;

самостоятельной работы обучающегося 68 часов.

Учебная практика - 36 часов.

Производственная практика- 36 часов

Учебная практика: дифференцированный зачет

Производственная практика: дифференцированный зачет

Итоговый по ПМ.04. - Экзамен квалификационный

Для заочной формы обучения:

максимальной учебной нагрузки обучающегося 212 часов, в том числе: обязательной

аудиторной учебной нагрузки обучающегося 30 часов;

самостоятельной работы обучающегося 182 часов.

Учебная практика- 36 часов.

Производственная практика- 36 часов

Учебная практика: дифференцированный зачет

Производственная практика: дифференцированный зачет

Итоговый по ПМ.04. - Экзамен квалификационный

2 С 1 января 2010 года утратила силу глава 24 НК, регламентирующая единый социальный налог. Все отношения

по уплате страховых взносов с 1.01.2010 г. регулируются Федеральным законом от 24 июля 2009г. № 212-ФЗ «О

страховых взносах в Пенсионный фонд РФ, Фонд Социального Страхования РФ, Федеральный Фонд

Обязательного Медицинского Страхования и Территориальный Фонд Обязательного Медицинского Страхования

РФ».

6

2. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

2.1 Объем междисциплинарного курса и виды учебной работы (очная форма)

МДК .04.01 «Технология составления бухгалтерской отчетности»

Вид учебной работы

Объем часов

Максимальная учебная нагрузка (всего)

128

Обязательная аудиторная учебная нагрузка (всего)

84

в том числе:

Лекционные занятия

40

Практические занятия

44

Самостоятельная работа студента (всего):

44

Доклады( сообщения)

Выполнение тестовых заданий

Решение ситуационных задач

Учебная практика ( по профилю специальности)часов

36

Производственная практика (по профилю специальности), часов

36

Промежуточная аттестация в форме: ДФК

Учебная практика: дифференцированный зачет

Производственная практика: дифференцированный зачет

Экзамен квалификационный

2.1.1 Объем междисциплинарного курса и виды учебной работы (заочная форма)

Вид учебной работы

Объем часов

Максимальная учебная нагрузка (всего)

128

Обязательная аудиторная учебная нагрузка (всего)

18

в том числе:

Лекционные занятия

10

Практические занятия

8

Самостоятельная работа студента (всего):

110

Доклады( сообщения)

Выполнение тестовых заданий

Решение ситуационных задач

Учебная практика ( по профилю специальности)часов

36

Производственная практика (по профилю специальности), часов

36

Промежуточная аттестация в форме: контрольная работа, экзамен

Учебная практика: дифференцированный зачет

Производственная практика : дифференцированный зачет

Экзамен квалификационный

7

2.2 Объем междисциплинарного курса и виды учебной работы (очная форма)

МДК .04.02 «Основы анализа бухгалтерской отчетности»

Вид учебной работы

Объем часов

Максимальная учебная нагрузка (всего)

84

Обязательная аудиторная учебная нагрузка (всего)

56

в том числе:

Лекционные занятия

28

Практические занятия

28

Самостоятельная работа студента (всего):

28

Доклады( сообщения)

10

Выполнение тестовых заданий

8

Решение ситуационных задач

10

Учебная практика

36

Производственная практика

36

Промежуточная аттестация в форме: ДФК

Учебная практика: дифференцированный зачет

Производственная практика : дифференцированный зачет

Экзамен квалификационный

3.2.1 Объем междисциплинарного курса и виды учебной работы (заочная форма)

Вид учебной работы

Объем часов

Максимальная учебная нагрузка (всего)

84

Обязательная аудиторная учебная нагрузка (всего)

12

в том числе:

Лекционные занятия

8

Практические занятия

4

Самостоятельная работа студента (всего):

72

Доклады( сообщения)

12

Выполнение тестовых заданий

18

Решение ситуационных задач

20

Написание контрольной работы

22

Учебная практика

36

Производственная практика

36

Промежуточная аттестация в форме: Контрольная работа, экзамен

Учебная практика: дифференцированный зачет

Производственная практика : дифференцированный зачет

Экзамен квалификационный

8

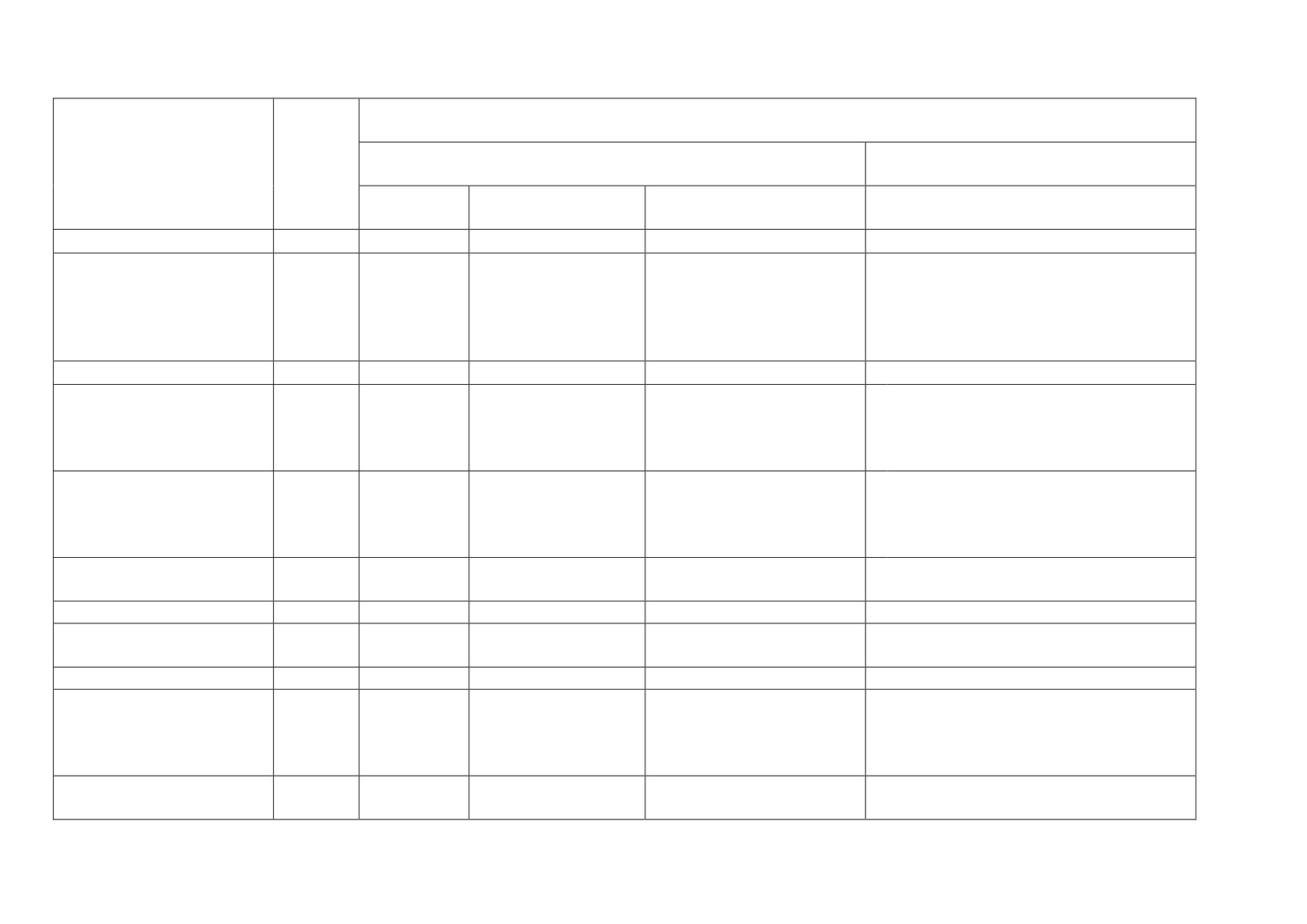

2.3 Содержание обучения по профессиональному модулю ПМ.04 Составление и использование бухгалтерской отчетности

Наименование разделов

Всего

Объем времени, отведенный на освоение междисциплинарного курса

профессионального

часов

модуля

Обязательная аудиторная учебная нагрузка обучающегося

Самостоятельная работа

обучающегося

Всего,

Лекционные

Практические занятия,

Всего, часов

часов

занятия, часов

часов

1

2

3

4

5

6

ПМ.04.

Составление и

использование

бухгалтерской

отчетности

Очная форма

Раздел 1. МДК. 04.01.

128

84

40

44

44

Технология составления

бухгалтерской

отчетности

Раздел 2. МДК. 04.02.

84

56

28

28

28

Основы анализа

бухгалтерской

отчетности

Всего часов

212

140

68

72

72

-

Учебная практика

36

Производственная

36

практика

Заочная форма

Раздел 1. МДК. 04.01.

128

18

10

8

110

Технология составления

бухгалтерской

отчетности

Раздел 2. МДК. 04.02.

84

12

8

4

72

Основы анализа

9

бухгалтерской

отчетности

Всего часов

212

30

18

12

182

Учебная практика

36

Производственная

36

практика

10

2.4. Тематический план и содержание по профессиональному модулю ПМ.04 Составление и использование бухгалтерской отчетности

Наименование разделов

Содержание учебного материала, лабораторные и практические

Реализация

Объем

Объѐм

Уровень

профессионального

работы, самостоятельная работа обучающихся

компетенций

часов

часов

освоения

модуля (ПМ),

очное)

заочное

междисциплинарных

курсов (МДК) и тем

1

2

3

4

Профессиональный модуль

212

212

ПМ. 04 «Составление и использование бухгалтерской отчетности»

Междисциплинарный курс МДК.

128

128

04.01.«Технология составления бухгалтерской отчетности»

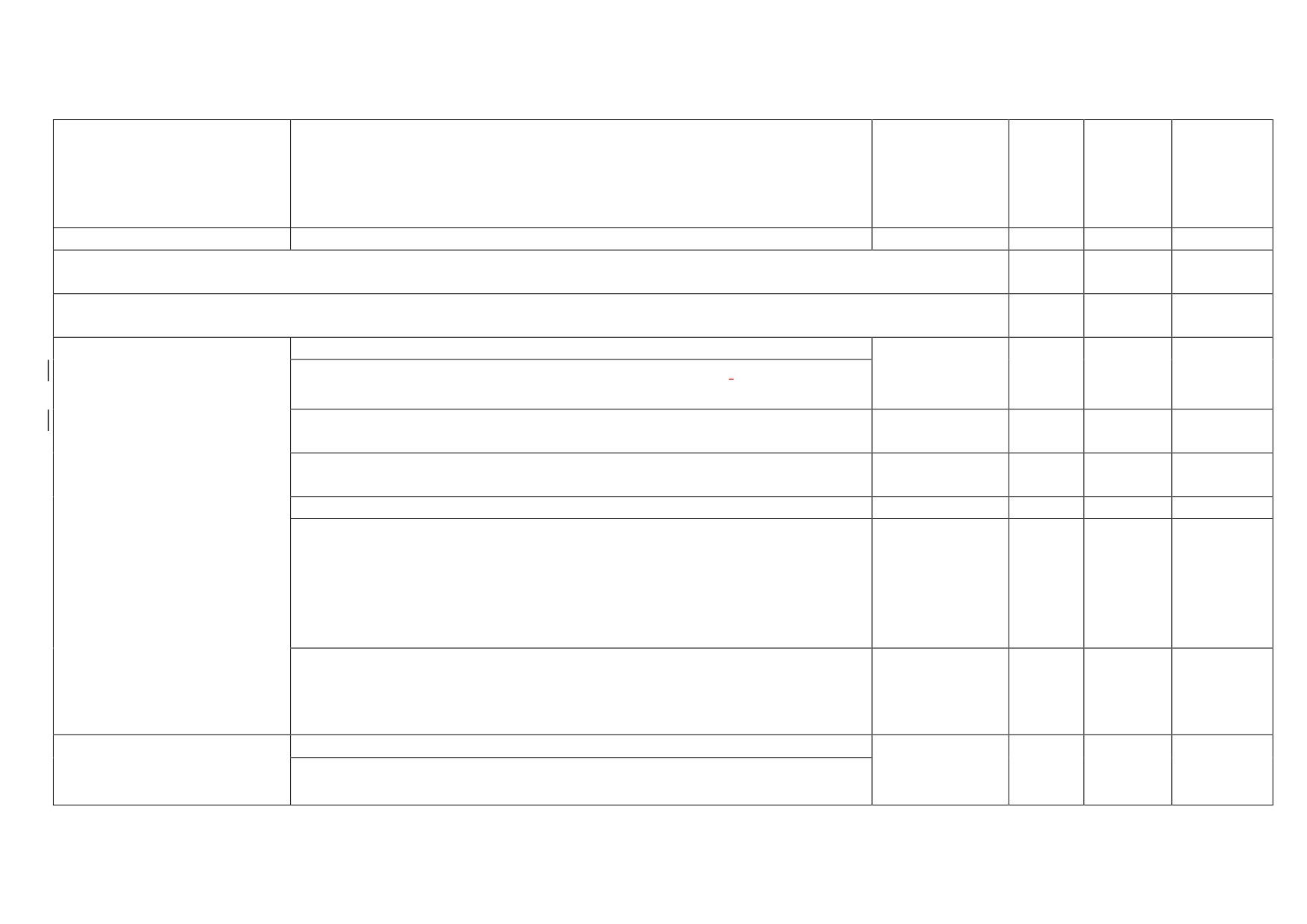

Тема 1.1.

Содержание учебного материала

ОК 1,ОК 6,

2

1

1

Общие положения по

Инструктаж по охране труда и технике безопасности. Введение в курс

ОК 7,ПК4.2,

бухгалтерской отчетности

дисциплины

Отчетность. Классификация отчетности. Пользователи отчетности.

2

3

Достоверность данных отчетов.

Практическая работа

№1:

«Правила пользования отчетностью,

10

2

3

проверка достоверных данных»

Практическая работа №2: «Оформление отчетных данных»

10

Сущность бухгалтерской отчетности. Этапы обобщения учетной

ОК 2,ОК 3,

4

1

3

информации. Требования к качественным характеристикам

ОК 8,

информации, представляемой в бухгалтерской отчетности

ПК 4.1,ПК 4.3,

Ответственность за нарушения правил ведения бухгалтерского учета

и представление бухгалтерской отчетности. Контрольные вопросы.

Решение тестовых задач.

Самостоятельная работа студентов: подготовка к аудиторным

20

занятиям, домашнее задание, подготовка докладов, устных

8

сообщений.

Тема 1.2.

Содержание учебного материала

ОК 5,ОК 8,

2

2

3

Подготовительные работы

Порядок и сроки проведения инвентаризации всех статей баланса.

ОК 9, ПК 4.4

перед составлением

Виды инвентаризации баланса

11

годовой бухгалтерской

Сверка данных синтетического и аналитического учета на дату

ОК 2,ОК 3,

2

3

отчетности

составления бухгалтерской отчетности. Отражение за отчетный

ОК 4,ПК 4.1,

период хозяйственных операций на основании надлежаще

ПК4.2

оформленных первичных документов

Выявление окончательного финансового результата. Составление

ОК 4,ОК 6,

2

3

оборотной ведомости по счетам Главной книги. Сообщение на тему :

ПК 4.1

«Содержание годовой отчетности»

Самостоятельная работа студентов: подготовка к аудиторным

20

занятиям, домашнее задание, подготовка докладов, устных

8

сообщений.

Тема1.3.

Содержание учебного материала

ОК 4,ОК 6,

2

2

2

Порядок формирования

ПК 4.1

Порядок формирования показателей бухгалтерского баланса (ф№1).

форм бухгалтерской

Обобщение информации о хозяйственных операциях организации за

отчетности

отчетный период. Правила оценки статей баланса

Справка к форме №1 «Бухгалтерский баланс». Доходы и расходы по

ОК2, ОК 4,

2

2

обычным видам деятельности. Прочие доходы и расходы

ОК 6, ПК 4.1,

4.2

Обобщение информации о хозяйственных операциях организации за

ОК 4,ОК 6,

2

2

отчетный период. Изменения в капитале

(уставом, резервом,

ПК 4.1

добавочным и др.)

Текущая, инвестиционная, финансовая деятельность. Определение

ОК 4,ОК 6,

2

2

результатов. Процедура составления пояснительной записки к

ПК 4.1, ПК

бухгалтерскому балансу. Контрольные вопросы. Решение тестовых

4.2, ПК 4.3

задач.

Самостоятельная работа студентов: подготовка к аудиторным

8

20

занятиям, домашнее задание, подготовка докладов, устных

сообщений.

Тема 1.4.

Содержание учебного материала

2

2

Налоговые декларации по

налогам и сборам в

Формы налоговых деклараций. Инструкция по заполнению форм

бюджет

налоговых деклараций

12

Порядок представления налоговых деклараций в государственные

ОК 4,ОК 6,

2

3

налоговые органы, внебюджетные фонды. Форма статистической

ПК 4.1, ПК

отчетности. Инструкция по их заполнению

4.2, ПК 4.3

Порядок регистрации и перерегистрации организации в

ОК 6, ОК 8,

2

3

статистических органах. Сроки представления и порядок

ОК 9,

представления статистической отчетности

ПК 4.1-ПК 4.4

Порядок представления налоговых деклараций в государственные

ОК 8, ПК 4.1-

2

3

органы статистики. Сообщение на тему:

«Формы и порядок

ПК 4.4

заполнения форм налоговых деклараций».

Самостоятельная работа студентов: подготовка к аудиторным

8

28

занятиям, домашнее задание, подготовка докладов, устных сообщений

Тема 1.5.

Содержание учебного материала

ОК 6, ОК 8,

2

1

Бухгалтерская отчетность

ОК 9,ПК 4.1-

как единая

Место и значение бухгалтерского учета в системе управления

ПК 4.4

система данных об

организацией.

имущественном и

Система нормативного регулирования бухгалтерского учета и

ОК 6, ОК 8,

2

2

финансовом положении

отчетности. Техника бухгалтерского учета

ОК 9,ПК 4.1-

организации.

ПК 4.4

Документальное оформление учета денежной наличности, денежных

ОК 6, ОК 8,

2

2

2

документов и переводов в пути. Нормативные акты по учету

ОК 9,ПК 4.1-

денежных средств

ПК 4.4

Документальное оформление операций по учету денежных средств.

ПК 4.1-ПК 4.4

2

2

ПБУ №3/2000 «Учет активов и обязательств, стоимость которых

выражена в иностранной валюте» Сообщение на тему: «Состав и

взаимосвязь форм бухгалтерской отчетности»

Практическая работа №3: «Общие приемы и методы обобщения

14

2

3

информации за отчетный период, изменения в капитале»

Практическая работа №4: «Заполнение форм №1 бухгалтерской

10

4

3

отчетности»

Документальное оформление операций по учету текущих расчетов

ПК 4.1, ПК

2

4

3

4.2, ПК 4.4

13

Нормативные акты по учету финансовых результатов.

ОК 2, ОК4

2

2

Самостоятельная работа студентов: подготовка к аудиторным

10

22

занятиям, домашнее задание, подготовка докладов, устных

сообщений.

МДК .04.02. Основы анализа бухгалтерской отчетности

84

84

Тема 2.1.

Содержание учебного материала

Бухгалтерская

Цель, основные понятия, задачи анализа финансовой отчетности

ОК 2,

2

2

1

(финансовая) отчетность -

Значение и роль анализа финансовой отчетности в управлении

ОК 3,ОК 5

основа анализа

предприятием

финансового состояния

Способ цепных подстановок. Способ абсолютных разниц.

ОК 2

2

3

предприятия

Способ относительных ризниц. Моделирование взаимосвязей в

факторном анализе. Решение тестовых заданий.

Самостоятельная работа студентов

4

10

подготовка к аудиторным занятиям, домашнее задание, подготовка

рефератов, устных сообщений.

Тема 2.2.

Содержание учебного материала

ПК4.1- ПК4.4

2

2

Анализ ф№1

«Бухгалтерский баланс»

Общая оценка структуры имущества организации и его источников по

данным баланса. Анализ состава, структуры, динамики показателей

бухгалтерского баланса.

Практическая работа №5: «Анализ бухгалтерского баланса по

2

2

3

структуре статей баланса и динамике показателей»

Понятие ликвидности баланса. Группы активов и пассивов по степени

ОК 2, ОК3 ,

2

2

их ликвидности. Группы пассивов по степени погашения.

ОК 6

Аналитическая группировка статей: активов баланса по степени их

ликвидности, пассива - по срокам закрепления источников средств за

предприятием

Практическая работа №6: «Решение практических примеров и

2

3

ситуаций с использованием ф№1: Аналитические возможности ф№1

«Бухгалтерский баланс»»

14

Расчет и оценка финансовых коэффициентов платежеспособности

ОК 2 , ПК4.1-

2

3

Классификация, методика расчета коэффициентов платежеспособнос-

ПК4.4

ти. Критерии оценки несостоятельности (банкротства) организации.

Отечественные и зарубежные методы оценки Сообщение на тему:

«Платежеспособность баланса»

Практическая работа №7: «Расчет показателей платежеспособности

2

3

организации на основании ф№1»

Практическая работа

№8:

«Расчет коэффициентов текущей,

2

3

срочной и абсолютной ликвидности»

Самостоятельная работа студентов: подготовка к аудиторным

4

12

занятиям, домашнее задание, подготовка рефератов, устных

сообщений.

Содержание учебного материала

1

Тема 2.3.

Формирование чистой прибыли. Качество прибыли и факторов чистой

ОК 2 , ПК4.1-

4

2

1

Анализ формы №2 «Отчет

прибыли

ПК4.4

о прибылях и убытках

Практическая работа

№9: «Решение практических примеров и

2

3

ситуаций с использованием ф№2: Анализ финансовых результатов по

данным отчетности»

Практическая работа №10: «Решение ситуаций по использованию

2

3

чистой прибыли»

Практическая работа №11:

«Решение практических ситуаций с

2

3

использованием ф№2. Анализ финансовой устойчивости»

Рентабельность как относительный показатель доходности

ОК 2 , ПК4.1-

2

1

предприятия.

Виды рентабельности.

Методика

расчета

ПК4.4

рентабельности по видам. Решение тестовых задач

Самостоятельная работа студентов: подготовка к аудиторным

4

12

занятиям, домашнее задание, подготовка докладов, устных

сообщений , подготовка к опросу

Тема 2.4.

Содержание учебного материала

Анализ ф№3 «Отчет об

Показатели эффективности и интенсивности использования капитала

ОК 2 , ПК4.1-

2

2

1

изменениях капитала» и

предприятия. Методика расчета показателей интенсивности и

ПК4.4

ф№4 «Отчет о движении

экстенсивности использования капитала организации

денежных средств»

Практическая работа №12: «Решение практических ситуаций по

2

2, 3

15

применению методики расчета показателей использования капитала

предприятия»

Оборачиваемость капитала. Пути повышения оборачиваемости

2

1

Показатели, характеризующие эффективность использования

капитала

Практическая работа №13: «Анализ оборачиваемости капитала»

2

3

Практическая работа №14: «Анализ движения денежных средств по

2

3

текущей деятельности»

Движение денежных средств по финансовой деятельности.

ПК4.1- ПК4.4

2

2

1

Показатели движения денежных средств по финансовой деятельности

Методика расчета показателей движения средств по финансовой

деятельности. Методика анализа

(приемы, способы) показателей

движения денежных средств по финансовой деятельности. Решение

тестовых задач

Практическая работа №15: «Решение практических примеров и

2

3

ситуаций с использованием ф№4: Аналитические возможности ф№4

квартальной бухгалтерской отчетности»

Самостоятельная работа студентов - подготовка к аудиторным

4

14

занятиям, домашнее задание, подготовка докладов, устных

сообщений.

Тема 2.5.

Содержание учебного материала

Анализ ф№5 «Приложение

к бухгалтерскому балансу»

Состав и оценка движения заемных средств. Методика анализа

ОК 2 , ОК 3,

2

1

движения заемных средств. Показатели эффективности использования

ПК4.1- ПК4.4

заемных средств. Анализ движения основных средств

Практическая работа №16: «Анализ движения заемных средств»

2

3

Практическая работа №17: «Анализ движения основных средств и

2

3

нематериальных активов»

Методика анализа амортизируемого имущества

2

1

Эффективность использования финансирования долгосрочных

инвестиций и финансовых вложений

Практическая работа

№18:

«Анализ движения средств

2

3

16

финансирования долгосрочных инвестиций и финансовых вложений»

Учетная политика организации. Влияние учетной политики на

ОК 3, ОК 4,

2

2

финансовый результат деятельности организации. Информация об

ОК 5

изменениях учетной политики организации. Особенности составления

пояснительной записки акционерным обществам. Решение тестовых

задач.

Самостоятельная работа студентов:

4

10

подготовка к аудиторным занятиям, домашнее задание, подготовка

докладов, устных сообщений.

Содержание учебного материала

ОК 3,ОК 4,

2

1

Тема 2.6

Методы первичной консолидации. Последующая консолидация

ОК 5, ОК 7,

Особенности анализа

Анализ консолидированной отчетности

ПК 4.2 ,ПК 4.4

консолидированной

Обобщение результатов анализа финансового состояния предприятия.

отчетности

Решение тестовых задач.

Самостоятельная работа студентов:

6

14

подготовка к аудиторным занятиям, домашнее задание, подготовка

докладов, устных сообщений.

Всего

212

212

Учебная практика

Составить анализ платежеспособности, ликвидности организации на основе бухгалтерского баланса.

МДК. 04.02.

Составить отчет об изменении капитала на основании данных на бумажном носителе составить анализ ликвидности

Основы анализа

организации. Составить сравнительный анализ, анализ финансовой устойчивости на основе бухгалтерского баланса. по

бухгалтерской отчетности

исходным данным

Промежуточная аттестация в форме дифференцированного зачета

1.Рассмотреть нормативно-правовую базу, регулирующую методику составления бухгалтерской отчетности в РФ.

Производственная

2. Определить этапы составления бухгалтерской отчетности.

Практика

3. Исследовать методику формирования и отражения в учете и отчетности финансового результата деятельности

МДК. 04.01.

организации.

Технология составления

4. Уточнить оценку отраженных в учете и отчетности активов и пассивов.

бухгалтерской отчетности

5. Рассмотреть методику составления и представления промежуточной и годовой бухгалтерской отчетности.

17

Производственная

практика

1.Изучить информационную базу анализа бухгалтерской отчетности.

МДК. 04.02.

2.Уточнить методику проведения анализа бухгалтерской отчетности.

Основы анализа

3.Провести анализ ликвидности, платежеспособности и финансовой устойчивости организации.

бухгалтерской отчетности

4.Провести анализ финансового состояния организации.

Промежуточная аттестация в форме дифференцированного зачета

Экзамен квалификационный

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1. - ознакомительный (узнавание ранее изученных объектов, свойств);

2. - репродуктивный (выполнение деятельности по образцу, инструкции или под руководством)

3. - продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач)

18

3. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

3.1. Требования к минимальному материально-техническому обеспечению.

Реализация профессионального модулю требует наличия учебного кабинета читального

зала с выходом в Интернет.

Оборудование учебного кабинета: стенды, рабочее место преподавателя; рабочие места по

количеству обучающихся; доска, комплект бланков унифицированных первичных

документов, комплект бухгалтерских балансов, комплект бланков унифицированных

первичных документов, комплект бухгалтерских балансов, комплект плана счетов

Технические средства обучения: компьютер, проектор, экран

(стационарные или

переносные).

3.2. Требования к педагогическим кадрам по реализации программы модуля по

специальности: должны обеспечиваться педагогическими кадрами, имеющими высшее

образование, соответствующее профилю преподаваемой дисциплины (модуля). Опыт

деятельности в организациях соответствующей профессиональной сферы является

обязательным для преподавателей, отвечающих за освоение обучающимся

профессионального учебного цикла. Преподаватели получают дополнительное

профессиональное образование по программам повышения квалификации, в том числе в

форме стажировки в профессиональных организациях не реже 1 раза в 3 лет.

3.3. Требования к учебно-методической документации по профессиональному

модулю.

Учебно-методическая документация по профессиональному модулю

«Составление и

использование бухгалтерской отчетности» включает: лекции; практические работы,

разработку тематики по докладам

(сообщениям), разработку ситуационных задач,

разработку тестовых заданий, перечень вопросов к текущей и промежуточной аттестации.

3.4. Информационное обеспечение обучения. Перечень рекомендуемых учебных

изданий, дополнительной литературы, Интернет-ресурсы, журналы и словари.

Перечень нормативно-правовых актов

1. Конституция РФ //СПС «Консультант Плюс» (с изменениями и дополнениями)

2. Гражданский кодекс РФ (часть первая, вторая и третья) (с изм. и доп.)//СПС

«Консультант Плюс» (с изменениями и дополнениями)

3. Налоговый кодекс РФ

//СПС

«Консультант Плюс»

(с изменениями и

дополнениями)

4. Трудовой кодекс РФ от

30.12.2001

№197-ФЗ //СПС «Консультант Плюс» (с

изменениями и дополнениями)Федеральный закон «О бухгалтерском учете» от

21.11.1996г.

№129-ФЗ

//

СПС

«Консультант Плюс»

(с изменениями и

дополнениями)

5. Кодекс этики профессиональных бухгалтеров. Международные стандарты аудита.

2001 М.: МЦРСУБУ, 2002(с изменениями и дополнениями)

6. Концепция бухгалтерского учета в рыночной экономике России. Одобрена

Методологическим советом по бухгалтерскому учету при МФ РФ и президентским

советом института профессиональных бухгалтеров

29 декабря

1997г.

//СПС

«Консультант Плюс» (с изменениями и дополнениями)

7. Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную

перспективу. Одобрена приказом Минфина РФ от 01.07.2004г. №180 // СПС

«Консультант Плюс» (с изменениями и дополнениями)

8. Инструкция по применению Плана счетов бухгалтерского учета финансово-

хозяйственной деятельности организаций. Утверждена приказом Минфина РФ

19

№94 н от 31 октября 2000г. // СПС «Консультант Плюс» (с изменениями и

дополнениями)

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций. Утверждена приказом Минфина РФ №94 н от 31 октября 2000г. //

СПС «Консультант Плюс» (с изменениями и дополнениями)

10. Программа реформирования бухгалтерского учета в соответствии с

международными стандартами

финансовой

отчетности.

Утверждено

постановлением Правительства Российской Федерации от 06 марта 1998г. №283.

«Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету»,

1998,№5 // СПС «Консультант Плюс» (с изменениями и дополнениями)

11. Распоряжение Правительства Российской Федерации от 21 марта 1998г. №382-р «О

приведении действующей системы бухгалтерского учета в соответствие с

международными стандартами» // СПС «Консультант Плюс» (с изменениями и

дополнениями)

12. Положение о порядке проведения инвентаризации имущества налогоплательщиков

при налоговой проверке, утвержденное приказом Минфина РФ и МНС РФ от

10.03.1999

№20н/ГБ-3-04/39

// СПС

«Консультант Плюс»

(с изменениями и

дополнениями)

13. Положение по бухгалтерскому учету

«Бухгалтерская отчетность организации»

ПБУ

4/99 Утверждено приказом Министерства финансов РФ от

6 июля

1999г.№43н. // СПС «Консультант Плюс» (с изменениями и дополнениями)

14. Положение по бухгалтерскому учету

«Доходы организации» ПБУ

9/99.

Утверждено приказом Минфина РФ №32н от 6 мая 1999г. // СПС «Консультант

Плюс» (с изменениями и дополнениями)

15. Положение по бухгалтерскому учету «Изменения оценочных значений» ПБУ 21/08.

Утверждено приказом Минфина РФ №106н от 6.10.2008г. // СПС «Консультант

Плюс» (с изменениями и дополнениями)

16. Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ

11/08. Утверждено приказом Минфина РФ №48н от 29 апреля 2008г. // СПС

«Консультант Плюс» (с изменениями и дополнениями)

17. Положение по бухгалтерскому учету

«Информация об участии в совместной

деятельности» ПБУ 20/03. Утверждено приказом Минфина РФ №105н от 24 ноября

2003г. // СПС «Консультант Плюс» (с изменениями и дополнениями)

18. Положение по бухгалтерскому учету

«Информация по прекращаемой

деятельности» ПБУ 16/02. Утверждено приказом Минфина РФ №66н от 2 июля

2002г. // СПС «Консультант Плюс» (с изменениями и дополнениями)

19. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010.

Утверждено приказом Минфина РФ

№143н от

8 ноября

2010г.

// СПС

«Консультант Плюс» (с изменениями и дополнениями)

20. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете

и отчетности» ПБУ 22/2010. Утверждено приказом Минфина РФ №132н от 25

октября

2010г,

№144 от

8 ноября

2010г.

// СПС

«Консультант Плюс»

(с

изменениями и дополнениями)

21. Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ

23/2011. Утверждено приказом Минфина РФ № 11н от 2 февраля (с изменениями и

дополнениями)

22. Положение по бухгалтерскому учету

«Расходы организации» ПБУ

10/99.

Утверждено приказом Минфина РФ №33н от 6 мая 1999г. // СПС «Консультант

Плюс» (с изменениями и дополнениями)

23. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98.

Утверждено приказом Минфина РФ

№56н от

25 ноября

1998г.

// СПС

«Консультант Плюс» (с изменениями и дополнениями)

20

24. Положение по бухгалтерскому учету

«Условные факты хозяйственной

деятельности» ПБУ 8/01. Утверждено приказом Минфина РФ №96н от 28 ноября

2001г. // СПС «Консультант Плюс» (с изменениями и дополнениями)

25. Положение по бухгалтерскому учету «Учет активов и обязательств организации,

стоимость которых выражена в иностранной валюте» ПБУ 3/06. Утверждено

приказом Минфина РФ от 27.11.2006г. №154н // СПС «Консультант Плюс» (с

изменениями и дополнениями)

26. Положение по бухгалтерскому учету

«Учет государственной помощи» ПБУ

13/2000. Утверждено приказом Минфина РФ №91н от 16 октября 2000г. // СПС

«Консультант Плюс» (с изменениями и дополнениями)

27. Положение по бухгалтерскому учету «учет договоров строительного подряда»

ПБУ 2/08. Утверждено приказом Минфина РФ от 24.10.2008г. №116н // СПС

«Консультант Плюс» (с изменениями и дополнениями)

28. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их

обслуживанию» ПБУ 15/2008. Утверждено приказом Минфина РФ №107н от 16

октября 2008г. // СПС «Консультант Плюс» (с изменениями и дополнениями)

29. Положение по бухгалтерскому учету «Учет материально-производственных

запасов» ПБУ 5/01. Утверждено приказом Минфина РФ №44н от 9 июня 2001г. //

СПС «Консультант Плюс» (с изменениями и дополнениями)

30. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ

14/2007. Утверждено приказом Минфина РФ №153н от 27 декабря 2007г. // СПС

«Консультант Плюс» (с изменениями и дополнениями)

31. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Утверждено приказом Минфина РФ №65н от 30 марта 2001г. // СПС «Консультант

Плюс» (с изменениями и дополнениями)

32. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские,

опытно-конструкторские и технологические работы» ПБУ 17/02. Утверждено

приказом Минфина РФ №115н от 19 ноября 2002г.// СПС «Консультант Плюс» (с

изменениями и дополнениями)

33. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ

18/02. Утверждено приказом Минфина РФ №114н от 19 ноября 2002г. // СПС

«Консультант Плюс» (с изменениями и дополнениями)

34. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02.

Утверждено приказом Минфина РФ №126н от 10 декабря 2002г. // СПС

«Консультант Плюс» (с изменениями и дополнениями)

35. Положение по бухгалтерскому учету «Учетная политика» ПБУ 8/01. Утверждено

приказом Минфина РФ №106н от 6 октября 2008г. // СПС «Консультант Плюс» (с

изменениями и дополнениями)

36. Положение по ведению бухгалтерского учета и бухгалтерской отчетности

организации. Утверждены приказом Минфина РФ №34н от 29 июля 1998г. // СПС

«Консультант Плюс» (с изменениями и дополнениями)

37. Методические рекомендации о порядке формирования показателей бухгалтерской

отчетности. Утверждены приказом Минфина РФ №60н от 28 июня 2000г. // СПС

«Консультант Плюс» (с изменениями и дополнениями)

38. Методические рекомендации по раскрытию информации о прибыли, приходящейся

на одну акцию. Приказ Минфина РФ от 21 марта 2000г. №29н // СПС «Консультант

Плюс» (с изменениями и дополнениями)

39. Методические рекомендации по составлению и представлению сводной

бухгалтерской отчетности. Приказ Минфина РФ от 13 декабря 1996г. №112 (с изм.

и доп. от 12 мая 1999г. №36н) // СПС «Консультант Плюс» (с изменениями и

дополнениями)

21

40. Методические указания по бухгалтерскому учету материально-производственных

запасов. Приказ Минфина РФ от 28 декабря 2001г. №119н(с изм. и доп. от 23

апреля 2002г. №33н) // СПС «Консультант Плюс» (с изменениями и дополнениями)

41. Методические указания по бухгалтерскому учету основных средств. Приказ

Минфина РФ от 20 июля 1998г. №33н(с изм. и доп. от 28 марта 2000г. №32н) //

СПС «Консультант Плюс» (с изменениями и дополнениями)

42. Методические указания по бухгалтерскому учету специального инструмента,

специальных приспособлений, специального оборудования, специальной одежды.

Приказ Минфина РФ от 26 декабря 2002г. №135н // СПС «Консультант Плюс» (с

изменениями и дополнениями)

43. Методические указания по инвентаризации имущества и финансовых

обстоятельств. Приказ Минфина РФ от 13 июня 1995г. №49н // СПС «Консультант

Плюс» (с изменениями и дополнениями)

44. Постановление Госкомстата РФ от

18.08.1998

№88 (ред. от

03.05.2000)

«Об

утверждении унифицированных форм первичной учетной документации по учету

кассовых операций, по учету результатов инвентаризации» // СПС «Консультант

Плюс» (с изменениями и дополнениями)

45. Порядок ведения кассовых операций в РФ

(утвержден решением Совета

Директоров ЦБР 22 сентября 1993г. №40) (с изменениями от 26 февраля 1996г.) //

СПС «Консультант Плюс» (с изменениями и дополнениями)

46. Альбом новых унифицированных форм первичной учетной документации,

утвержденной Постановлением Госкомстата РФ от

30.10.1997

№71а (ред. от

21.01.2003)

«Об утверждении унифицированных форм первичной учетной

документации по учету труда и его оплаты, основных средств и нематериальных

активов, материалов, малоценных и быстроизнашивающихся предметов, работ в

капитальном строительстве»

// СПС

«Консультант Плюс»

(с изменениями и

дополнениями)

47. Постановление Правительства РФ от

13.10.2008

№749

«Об особенностях

направления работников в служебные командировки» (вместе с «Положением об

особенностях направления работников в служебные командировки»)

// СПС

«Консультант Плюс» (с изменениями и дополнениями)

48. О кассовом обслуживании в учреждениях Банка России кредитных организаций и

иных юридических лиц. Указание Банка России от 27.08.2008 №2060-У (ред.от

27.12.2010) // СПС «Консультант Плюс» (с изменениями и дополнениями).

Основные источники:

1.Богаченко В.М. Основы бухгалтерского учета. Учебник.Стандарт третьего поколения.-

Ростов на Дону, Феникс .- 2015.

2.Богаченко В.М., Кириллова Н.А. Основы бухгалтерского учета. Теория дисциплины.

Практические занятия. Стандарт третьего поколения.-Ростов на Дону, Феникс .- 2015

3.Основы бухгалтерского учета: учебник/В.М. Богаченко.-изд.3-е,испр.-Ростов н/Д

Феникс, 2015,-334, (1) с:ид.-(среднее проф.образов).

4. Новый план счетов бухгалтерского учета.- М.: Проспект, 2015.

5.Богаченко В.М. Комментарии к Плану счетов бухгалтерского учета. - Ростов н/Д.:

Феникс, 2015.-372 с.

5.Все положения по бух. учету; с изменениями и дополнениями на 2015 г.- Москва:

Эксмо, 2015.-224с.-(Законы и кодексы)

6.Комментарии к плану счетов бух. учета / В.М.Богаченко. -Ростов н/Д : Феникс, 2015.-

372, (1) с.- ( Библиотека бух и аудитора)

7.Отчет о движении денежных средств"

(ПБУ 23/2011). Суйц В.П. Аудит: учебник для

СПО. - М.: КНОРУС, 2015.

22

8.Основы бух. учета; теория дисциплины. Практические занятия/ В.М. Богаченко, Н.А.

Кириллова.- изд2-е, перераб.и доп.-Ростов н/Д; Феникс, 2015.-301(1)с.-*среднее

проф.образование)

9.Суйц В.П. Аудит учебник/В.П.Суйц-4-е изд.перераб.-М.; КНОРУС, 2015.-288 с-( среднее

проф.образ.)

Дополнительные источники:

1.Шинкарѐва О.В. Теория бухгалтерского учета [Электронный ресурс]: учебно-

методическое пособие/

2.Шинкарѐва О.В.— Электрон. текстовые данные.— М.: Перо, 2014.— 43 c.— Режим

доступа: http://www.iprbookshop.ru/33846.— ЭБС «IPRbooks»

Интернет-ресурсы

-www.garant.ru - справочно-правовая система «Гарант»

-www.consultant.ru -справочно-правовая система «Консультант»

-www.1c.ru - официальный сайт компании 1С

-www.1gl.ru - система Главбух

-www.minfin.ru - Министерство финансов РФ

-www.audit-soft.ru - ITAudit: Аудитор

Журналы и словари:

1.Журнал «АУДИТ» Издательство: Аспект, Москва: http://www.iprbookshop.ru/30702.html

2.Практический бухгалтерский учет. Издательство: Бухгалтерия и банки, Год основания

журнала:2004 Москва-http://www.iprbookshop.ru/42263.html.

3.Бухгалтерский учет и налогообложение в бюджетных организациях

4. Налоговый словарь

[Электронный ресурс]: легальные определения понятий

налогового законодательства России и зарубежных стран/

— Электрон. текстовые

данные.—

М.:

ЭкООнис,

2013.—

328

c.—

Режим

доступа:

http://www.iprbookshop.ru/23711.html.— ЭБС «IPRbooks»

23

4.КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО

МОДУЛЯ

Контроль и оценка результатов освоения профессионального модуля осуществляется

преподавателем в процессе проведения практических занятий, тестирования, а также

выполнения обучающимися индивидуальных заданий.

Результаты обучения (освоенные умения,

Формы и методы контроля и оценки

усвоенные знания)

результатов обучения

В результате изучения профессионального модуля

Экспертная оценка результатов

«Составление и использование бухгалтерской

деятельности

обучающегося

в

отчетности» студент - должен:

процессе

освоения

программы

уметь:

профессионального модуля :

-отражать нарастающим итогом на счетах

на практических занятиях

(при

бухгалтерского

учета

имущественное

и

решении

ситуационных

задач,

финансовое положение организации; определять

подготовке докладов, рефератов и

результаты хозяйственной деятельности за

т.д.);

отчетный

период;

закрывать

учетные

при выполнении работ на различных

бухгалтерские; регистры и заполнять формы

этапах производственной практики;

бухгалтерской отчетности в установленные

при проведении тестирования, зачѐта

законодательством

сроки;

устанавливать

по

МДК,

экзамена

идентичность показателей бухгалтерских отчетов;

(квалификационного) по модулю.

осваивать новые формы бухгалтерской отчетности,

выполнять поручения по перерегистрации

организации в государственных органах;

В результате изучения профессионального модуля

Экспертная оценка результатов

«Составление и использование бухгалтерской

деятельности

обучающегося

в

отчетности» студент - должен знать:

процессе

освоения

программы

- определение бухгалтерской отчетности как

профессионального модуля:

единой системы данных об имущественном и

на практических занятиях

(при

финансовом положении организации;

решении

ситуационных

задач,

-механизм отражения нарастающим итогом на

подготовке докладов, рефератов и

счетах бухгалтерского учета данных за отчетный

т.д.);

период;

при выполнении работ на различных

-методы обобщения информации о хозяйственных

этапах производственной практики;

операциях организации за отчетный период;

при проведении тестирования, зачѐта

-порядок составления шахматной таблицы и

по

МДК,

экзамена

оборотно-сальдовой

ведомости;

методы

(квалификационного) по модулю.

определения

результатов

хозяйственной

деятельности за отчетный период;

-требования

к

бухгалтерской

отчетности

организации;

состав и содержание форм

бухгалтерской отчетности;

-бухгалтерский баланс как основную форму

бухгалтерской отчетности; методы группировки и

перенесения обобщенной учетной информации из

оборотно-сальдовой

ведомости

в

формы

бухгалтерской отчетности;

- процедуру составления пояснительной записки к

бухгалтерскому балансу; порядок отражения

изменений в учетной политике в целях

бухгалтерского учета;

-порядок организации получения аудиторского

заключения в случае необходимости; сроки

24

представления бухгалтерской отчетности;

- правила внесения исправлений в бухгалтерскую

отчетность в случае выявления неправильного

отражения хозяйственных операций

-формы налоговых деклараций по налогам и

сборам в бюджет и инструкции по их заполнению;

форму налоговой декларации по ЕСН3 и

инструкцию по ее заполнению;

-статистической отчетности и инструкцию по ее

заполнению; сроки представления налоговых

деклараций в государственные налоговые органы,

внебюджетные фонды и государственные органы

статистики;

-содержание новых форм налоговых деклараций

по налогам и сборам и новых инструкций по их

заполнению;

порядок

регистрации

и

перерегистрации организации в налоговых

органах, внебюджетных фондах и статистических

органах;

-методы финансового анализа; виды и приемы

финансового анализа;

-процедуры анализа бухгалтерского баланса:

порядок общей оценки структуры имущества

организации и его источников по показателям

баланса;

- порядок определения результатов общей оценки

структуры активов и их источников по

показателям баланса;

-процедуры анализа ликвидности бухгалтерского

баланса;

-порядок расчета финансовых коэффициентов для

оценки платежеспособности;

-состав критериев оценки несостоятельности

(банкротства) организации;

-процедуры анализа показателей финансовой

устойчивости;

-процедуры анализа отчета о прибыли и убытках:

-принципы и методы общей оценки деловой

активности организации, технологию расчета и

анализа финансового цикла;

-процедуры анализа уровня и динамики

финансовых результатов

по показателям

отчетности;

-процедуры анализа влияния факторов на прибыль.

3 С 1 января 2010 года утратила силу глава 24 НК, регламентирующая единый социальный налог. Все

отношения по уплате страховых взносов с 1.01.2010 г. регулируются Федеральным законом от 24 июля

2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд Социального Страхования РФ,

Федеральный Фонд Обязательного Медицинского Страхования и Территориальный Фонд Обязательного

Медицинского Страхования РФ».

25

Уровень подготовки обучающихся по результатам текущего контроля успеваемости,

дифференцированном зачете, по учебной дисциплине определяется оценками

5

«отлично», 4 «хорошо», 3 «удовлетворительно», 2 «неудовлетворительно»: - оценка 5

«отлично» выставляется обучающемуся, обнаружившему всестороннее систематическое

знание учебно-программного материала, умение свободно выполнять практические

задания, максимально приближенные к будущей профессиональной деятельности в

стандартных и нестандартных ситуациях, освоившему основную литературу и знакомому

с дополнительной литературой, рекомендованной программой учебной дисциплины или

профессионального модуля.

-оценка 5 «отлично» ставится обучающемуся, усвоившему взаимосвязь основных

понятий учебной дисциплины в их значении для приобретаемой специальности,

проявившим творческие способности в понимании, изложении и использовании учебно-

программного материала.

-оценка 4 «хорошо» выставляется студенту, обнаружившему полное знание учебно-

программного материала, успешно выполнившему практические задания, максимально

приближенные к будущей профессиональной деятельности в стандартных ситуациях,

усвоившему основную рекомендованную литературу. оценка 4 «хорошо» выставляется

обучающемуся, показавшему систематический характер знаний способному к их

самостоятельному пополнению и обновлению в ходе дальнейшей учебы и

профессиональной деятельности. содержание и форма ответа имеют отдельные

неточности.

-оценка 3 «удовлетворительно» выставляется обучающемуся, обнаружившему знание

основного учебно-программного материала в объеме, необходимом для дальнейшей

учебы и предстоящей работы по специальности, справляющемуся с выполнением заданий,

предусмотренных программой. оценка

3

«удовлетворительно» выставляется

обучающемуся, обладающему необходимыми знаниями, но допустившему неточности в

определении понятий, в применении знаний для решения профессиональных задач, в

неумении обосновывать свои рассуждения;

-оценка 2 «неудовлетворительно» выставляется обучающемуся, обнаружившему знание

основного учебно-программного материала в объеме, недостаточном для дальнейшей

учебы и предстоящей работы по специальности, не справляющемуся самостоятельно с

выполнением заданий, предусмотренных программой.

Разработчик:

ЧПОУ «СККИТ» преподаватель

Е.Б. Крячко

26

27

ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО

МОДУЛЯ

После освоения профессионального модуля «Составление и использование бухгалтерской

отчетности» студент должен обладать следующими компетенциями:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять

к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы

выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них

ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного

выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с

использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством,

потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат

выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития,

заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной

деятельности.

. ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и

финансовое положение организации, определять результаты хозяйственной деятельности

за отчетный период.

ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством

сроки.

ПК 4.3. Составлять налоговые декларации по налогам и сборам в бюджет, налоговые

декларации по Единому социальному налогу4 (далее - ЕСН) и формы статистической

отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом

положении организации, ее платежеспособности и доходности.

В результате освоения программы обучающийся должен:

иметь практический опыт составления

бухгалтерской отчетности и

использования еѐ для анализа финансового состояния организации; составления

налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и формы

статистической отчетности, входящие в бухгалтерскую отчетность, в установленные

законодательством сроки; участия в счетной проверке бухгалтерской отчетности; анализа

информации о финансовом положении организации, ее платежеспособности и

доходности;

уметь: отражать нарастающим итогом на счетах бухгалтерского учета

имущественное и финансовое положение организации; определять результаты

хозяйственной деятельности за отчетный период; закрывать учетные бухгалтерские ;

регистры и заполнять формы бухгалтерской отчетности в установленные

законодательством сроки; устанавливать идентичность показателей бухгалтерских

отчетов; осваивать новые формы бухгалтерской отчетности, выполнять поручения по

перерегистрации организации в государственных органах.

4 С 1 января 2010 года утратила силу глава 24 НК, регламентирующая единый социальный налог. Все

отношения по уплате страховых взносов с 1.01.2010 г. регулируются Федеральным законом от 24 июля

2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд Социального Страхования РФ,

Федеральный Фонд Обязательного Медицинского Страхования и Территориальный Фонд Обязательного

Медицинского Страхования РФ».

28

знать: определение бухгалтерской отчетности как единой системы данных об

имущественном и финансовом положении организации; механизм отражения

нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; методы

обобщения информации о хозяйственных операциях организации за отчетный период;

порядок составления шахматной таблицы и оборотно-сальдовой ведомости; методы

определения результатов хозяйственной деятельности за отчетный период; требования к

бухгалтерской отчетности организации; состав и содержание форм бухгалтерской

отчетности; бухгалтерский баланс как основную форму бухгалтерской отчетности;

методы группировки и перенесения обобщенной учетной информации из оборотно-

сальдовой ведомости в формы бухгалтерской отчетности; процедуру составления

пояснительной записки к бухгалтерскому балансу; порядок отражения изменений в

учетной политике в целях бухгалтерского учета; порядок организации получения

аудиторского заключения в случае необходимости; сроки представления бухгалтерской

отчетности; правила внесения исправлений в бухгалтерскую отчетность в случае

выявления неправильного отражения хозяйственных операций; формы налоговых

деклараций по налогам и сборам в бюджет и инструкции по их заполнению; форму

налоговой декларации по ЕСН5 и инструкцию по ее заполнению; форму статистической

отчетности и инструкцию по ее заполнению; сроки представления налоговых деклараций

в государственные налоговые органы, внебюджетные фонды и государственные органы

статистики; содержание новых форм налоговых деклараций по налогам и сборам и новых

инструкций по их заполнению; порядок регистрации и перерегистрации организации в

налоговых органах, внебюджетных фондах и статистических органах; методы

финансового анализа; виды и приемы финансового анализа; процедуры анализа

бухгалтерского баланса: порядок общей оценки структуры имущества организации и его

источников по показателям баланса; порядок определения результатов общей оценки

структуры активов и их источников по показателям баланса; процедуры анализа

ликвидности бухгалтерского баланса; порядок расчета финансовых коэффициентов для

оценки платежеспособности; состав критериев оценки несостоятельности (банкротства)

организации; процедуры анализа показателей финансовой устойчивости; процедуры

анализа отчета о прибыли и убытках: принципы и методы общей оценки деловой

активности организации, технологию расчета и анализа финансового цикла; процедуры

анализа уровня и динамики финансовых результатов.

5 С 1 января 2010 года утратила силу глава 24 НК, регламентирующая единый социальный налог. Все

отношения по уплате страховых взносов с 1.01.2010 г. регулируются Федеральным законом от 24 июля

2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд Социального Страхования РФ,

Федеральный Фонд Обязательного Медицинского Страхования и Территориальный Фонд Обязательного

Медицинского Страхования РФ». .

29

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ ДЛЯ ПРОВЕДЕНИЯ ТЕКУЩЕГО КОНТРОЛЯ

УСПЕВАЕМОСТИ

Матрица учебных заданий

Междисциплинарный курс МДК.

04.01.«Технология составления бухгалтерской отчетности»

№

Наименование темы

Формируемые

Вид

компетенции

контрольного

задания

1.

Тема 1.1.

ОК 1,ОК 6,

Опрос, тестовые

Общие положения по бухгалтерской

ОК 7,ПК4.2,

задания

отчетности

2.

Тема 1.2.

ОК 5,ОК 8,

доклад

Подготовительные работы перед

ОК 9, ПК 4.4

составлением годовой бухгалтерской

отчетности

3.

Тема1.3.

ОК 4,ОК 6,

Опрос, тестовые

Порядок формирования форм

ПК 4.1

задания

бухгалтерской отчетности

4.

Тема 1.4.

ОК 4,ОК 6,

доклад

Налоговые декларации по налогам и

ПК 4.1, ПК 4.2, ПК 4.3

сборам в бюджет

5.

Тема 1.5.

ОК 6, ОК 8, ОК 9,ПК

доклад

Бухгалтерская отчетность как единая

4.1-ПК 4.4

система данных об имущественном и

финансовом положении организации.

Контрольные

тесты по итогам

курса

Тема 1.1.

Общие положения по бухгалтерской отчетности

Вид контроля: опрос, тестовые задания

Опрос

1.Сущность форм бухгалтерского учета, их виды.

2.Характеристика и особенности упрощенной формы учета.

3.Основные регистры упрощенной формы учета.

4.Характеристика и особенности мемориально-ордерной формы учета.

5.Основные регистры мемориально-ордерной формы учета.

6.Характеристика и особенности журнально-ордерной формы учета.

7.Основные регистры журнально-ордерной формы учета.

8.Автоматизированная обработка учетной информации.

Тестовые задания

1. Содержание какого вида отчетности организации не может являться коммерческой

тайной

а) внешней бухгалтерской (финансовой) отчетности;

30

б) внутренней бухгалтерской отчетности;

в) статистической отчетности.

Эталон ответа: а.

2. Как называется качественная характеристика бухгалтерской (финансовой) отчетности,

при наличии которой в отчетности исключается одностороннее удовлетворение интересов

одних групп пользователей перед другими?

а) уместность;

б) нейтральность;

в) существенность.

Эталон ответа: б.

3. Укажите, что понимается под отчетным годом?

а) календарный год;

б) период с 1 января до даты подписания годовой бухгалтерской отчетности;

в) период с 1 января до даты утверждения годовой бухгалтерской отчетности.

Эталон ответа: а.

4. Какой вид учета предназначен для сбора исходной информации, используемой в

бухгалтерском, статистическом и налоговом учете?

а) управленческий;

б) камеральный;

в) оперативно-технический.

Эталон ответа: в.

5. Назовите документ четвертого уровня системы регулирования бухгалтерского учета и

отчетности в Российской Федерации:

а) методические рекомендации по составлению и представлению сводной бухгалтерской

отчетности, утвержденные приказом Минфина России от 30.12.96 № 112;

б) приказ руководителя организации «Об утверждении форм первичных учетных

документов»;

в) постановление Госкомстата России «Об утверждении унифицированной формы

первичного учетного документа № АО-1 ―Авансовый отчет‖» от 01.08.01 № 55;

г) все перечисленные выше документы.

Эталон ответа: б.

6. Каково количественное значение критерия существенности информации, содержащейся

в бухгалтерской отчетности?

а) 0,5 и более процентов к общему итогу соответствующих данных;

б) 5 и менее процентов к общему итогу соответствующих данных;

в) 5 и более процентов к общему итогу соответствующих данных.

Эталон ответа: в.

7. Какая финансовая информация, заключенная в показателях бухгалтерской отчетности,

является существенной для заинтересованных пользователей?

а) та, нераскрытие которой может повлиять на экономические решения, принимаемые

пользователями на ее основе;

б) та, которая подтверждена независимым аудитором;

в) информация о стоимости чистых активов.

Эталон ответа: а.

8. Какой вид отчета не входит в состав бухгалтерской отчетности организаций?

а) аудиторское заключение;

б) отчет исполнительного органа;

31

в) пояснительная записка.

Эталон ответа: б.

9. Укажите информационные потребности кредиторов, как пользователей бухгалтерской

отчетности организаций:

а) сведения, о возможности организации погасить имеющуюся задолженность и

выплатить соответствующие проценты по ней;

б) сведения, позволяющие определить рентабельность деятельности организации;

в) сведения об объеме выручки от продаж организации в отчетном периоде.

Эталон ответа: а.

10. Что такое дата утверждения годовой бухгалтерской отчетности?

а) дата ее подписания руководителем и главным бухгалтером организации;

б) дата ее получения налоговым органом;

в) дата ее одобрения высшим органом управления организацией.

Эталон ответа: в.

11. Какая бухгалтерская отчетность считается достоверной и полной?

а) та, которая не содержит существенных ошибок и искажений;

б) та, которая включает все формы, предусмотренные Федеральным законом «О

бухгалтерском учете»;

в) та, которая сформирована исходя из правил, установленных нормативными актами по

бухгалтерскому учету.

Эталон ответа: в.

12. Какие отчетные формы в обязательном порядке включаются в состав промежуточной

бухгалтерской отчетности?

а) бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных

средств;

б) бухгалтерский баланс, отчет о прибылях и убытках;

в) бухгалтерский баланс, отчет о прибылях и убытках, пояснительная записка.

Эталон ответа: б.

Тема 1.2.

Подготовительные работы перед составлением годовой бухгалтерской отчетности

Вид контроля: доклад

на тему «Содержание годовой отчетности»

Тема1.3.

Порядок формирования форм бухгалтерской отчетности

Вид контроля: опрос, тестовые задания

Опрос

1.Сущность и значение отчетности.

2.Классификация отчетности по различным признакам.

3.Виды отчетности и их характеристика.

4.Основные этапы подготовительной работы по составлению отчетности.

5.Порядок заполнения Главной книги.

6.Порядок составления годовой отчетности.

7.Пользователи бухгалтерской отчетности.

8.Состав годовой отчетности и сроки ее представления.

9.Состав квартальной и месячной отчетности.

10.Характеристика основной формы бухгалтерской отчетности.

32

11.Назначение и содержание пояснительной записки.

Тестовые задания

1.К процедурам, предшествующим заполнению форм бухгалтерской отчетности,

относятся:

а) исправление ошибок, выявленных до даты представления бухгалтерской отчетности,

уточнение оценки активов и пассивов, отраженных в бухгалтерском учете;

б) приказ Минфина России от 27.03.2003 № 67н «О формах бухгалтерской отчетности

организации»;

в) нет верного ответа.

Эталон ответа: а

2.Ошибки в бухгалтерском учете и отчетности могут быть:

а) технические и методологические;

б) умышленные и непреднамеренные;

в) внутренние и внешние;

Эталон ответа: б

3.Производимые исправления оформляются:

а) справкой бухгалтера, которая должна иметь обязательные реквизиты первичного

документа;

б) справкой бухгалтера, которая не должна иметь обязательные реквизиты первичного

документа;

в) справкой бухгалтера, которая должна быть заверена у нотариуса;

Эталон ответа: б

4. В случаях выявления неправильного отражения хозяйственных операций текущего

периода до окончания отчетного года исправления производятся записями по

соответствующим счетам бухгалтерского учета:

а)в том месяце, когда были выявлены искажения;

б) в конце года;

в) в течении 30-ти дней после обнаружения;

Эталон ответа: в

5. Внесение исправлений в кассовые и банковские документы:

а) не допускается;

б) допускаются;

в) возможны в исключительных случаях;

Эталон ответа: в

6. В соответствии с Планом счетов бухгалтерского учета стоимость материалов,

оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце

месяца отражается записью:

а) Дт 51 Кт 62;

б) Дт 10 Кт 60;

в) Дт 60 Кт 90.

Эталон ответа: б

7.Если до момента получения сопроводительных документов по имуществу, принятому к

учету как неотфактурованные поставки, произошло движение (ценности были списаны в

33

монтаж, производство, отчуждены и т. д.), то сторнируются записи, отражающие

движение данных ценностей:

а) Дт 08 Кт 07, Дт 20 Кт 10, Дт 90 Кт 41;

б) Дт 07 Кт 08;Дт 51 Кт 60; Дт 41 Кт 60;

в) Дт 41 Кт 99; Дт90 Кт 99; Дт 70 Кт 98.

Эталон ответа: б

8. В соответствии со ст. 12 Федерального закона РФ "О бухгалтерском учете" проведение

инвентаризации перед составлением годовой бухгалтерской отчетности является:

а) не обязательным для всех организаций;

б) обязательным для всех организаций;

в) не обязательным, но имеются исключения.

Эталон ответа:в

9. Создание оценочных резервов отражается заключительными записями декабря:

а) Дт 91 Кт 14;

б) Дт 91 Кт59;

в) Дт 91 Кт63.

Эталон ответа: а

10.Числящиеся на балансе организации на дату составления бухгалтерской отчетности

активы и обязательства, стоимость которых выражена в иностранной валюте«

а) не учитываются;

б) должны быть пересчитаны в рубли по курсу ЦБ РФ, действующему на отчетную дату;

в) вносятся в отчетность в первоначальном виде.

Эталон ответа : а

Тема 1.4.

Налоговые декларации по налогам и сборам в бюджет

Вид контроля: доклад

На тему: Формы и порядок заполнения форм налоговых деклараций

Тема 1.5.

Бухгалтерская отчетность как единая система данных об имущественном и финансовом

положении организации.

Вид контроля: доклад

На тему: Состав и взаимосвязь форм бухгалтерской отчетности

Контрольные тесты по итогам курса

МДК 04.01. «Технология составления бухгалтерской отчетности»

ВАРИАНТ 1

1. Каким основополагающим принципом бухгалтерского учета вызвана необходимость

составления бухгалтерской (финансовой) отчетности?

1. Временной определенности фактов хозяйственной деятельности организации.

2. Приоритета содержания над формой.

3. Непрерывности деятельности организации.

Эталон ответов: 3

34

2. Каким обобщающим термином, используемым в нормативном регули-ровании

бухгалтерского учета и отчетности, определяется все множество лиц, заинтересованных в

получении информации о деятельности организации?

1.Потребители.

2. Пользователи.

3. Инвесторы.

Эталон ответов: 1

3. Формирование показателей бухгалтерской финансовой отчетности представляет собой:

1.Этап бухгалтерской процедуры в виде итогового обобщения результатов хозяйственных

операций за период.

2.Текущую группировку результатов хозяйственных операций за период.

3.Регистрацию результатов хозяйственных операций за период.

Эталон ответов:1

4. Содержание бухгалтерской финансовой отчетности представляет собой:

1.Систему учетных показателей, заданных в интересах пользователей за определенный

период.

2.Типовую процедуру представления и утверждения отчетности.

3.Данные счетов Главной книги.

Эталон ответов:1

5. Данные бухгалтерского учета, используемые при составлении бухгалтерской

отчетности, - это:

1.Качественно определенные величины, имеющие переменное количественное значение.

2.Временной отрезок, за который показатели должны быть представлены в бухгалтерской

отчетности.

3.Показатели счетов Главной книги и данные регистров аналитического учета,

сгруппированные в целях формирования бухгалтерской отчетности.

Эталон ответов:3

6. Концепция бухгалтерской отчетности представляет собой:

1.Системы показателей, подготовленных составителями для пользователей информации.

2.Перечень отчетных форм, регламентированных органами государственного управления.

3.Свод методологических принципов и методических правил, по которым можно сверять

вопросы практического осуществления финансово-хозяйственной деятельности,

эффективность которых определяется тем, насколько адекватны совершенные на их

основе управленческие решения по этим практическим вопросам.

Эталон ответов:3

7. Укажите элемент бухгалтерского баланса, который считается основным при

группировке информации, отражаемой в нем.

1.Счет бухгалтерского учета.

2.Статья баланса.

3.Валюта баланса.

Эталон ответов:2

8. Очередность представления разделов, а внутри их статей в активе баланса

определяется:

1.Степенью ликвидности актива.

2.Способом оценки имущества.

35

3.Сроком полезного использования.

Эталон ответов: 1

ВАРИАНТ 2

1. Очередность представления разделов, а внутри их статей в пассиве баланса

определяется:

1. Способом оценки обязательства.

2. Срочностью погашения обязательства.

3. Сроками погашения обязательств перед кредиторами.

Эталон ответов: 2

2. Укажите структуру разделов действующего бухгалтерского баланса.

1.Три раздела в активе и три в пассиве баланса.

2.Два раздела в активе и три в пассиве баланса.

3.Три раздела в активе и два в пассиве баланса.

Эталон ответов:2

3.Формирование в активе баланса показателя только в нетто-оценке применяется для

отражения:

1.Амортизируемых объектов.

2.Дебиторской задолженности.

3.Финансовых вложений.

4.Все указанное выше.

Эталон ответов: 1

4. Представление показателя в бухгалтерском балансе в развернутом виде осуществляется

в случаях:

1.Необходимости его представления в нетто-оценке.

2.Отражения на одном счете бухгалтерского учета как дебиторской, так и кредиторской

задолженности организации.

3.Резервирования сумм.

Эталон ответов: 2

5. Какой счет бухгалтерского учета формирует информацию о наращивании прибыли с

начала деятельности организации для отражения данных об этом процессе в балансе?

1.Счет «Прибыли и убытки».

2.Счет «Прочие доходы и расходы».

3.Счет «Нераспределенная прибыль (непокрытый убыток)».

Эталон ответов :3

6. В бухгалтерском балансе основные средства отражаются:

1.По первоначальной стоимости.

2.По восстановительной стоимости.

3.По остаточной стоимости.

Эталон ответов: 3

7. Собственные акции, выкупленные у акционеров отражаются:

1.В разделе «Оборотные активы».

2.В разделе «Внеоборотные активы».

3.В разделе «Капитал и резервы».

Эталон ответов: 3

36

8. В бухгалтерском балансе нематериальные активы отражаются:

1.По первоначальной стоимости.

2.По восстановительной стоимости.

3.По остаточной стоимости.

Эталон ответов: 3

ВАРИАНТ 3

1. Бухгалтерский баланс, в который не включаются регулирующие статьи, называется:

1.Баланс-брутто.

2.Баланс-нетто.

3.Сальдовый баланс.

Эталон ответов: 2

2. Активами являются:

1.Ресурсы, контролируемые организацией в результате прошлых событий и сделок, а

также обещающие получение экономических выгод в будущем.

2.Источники уменьшения экономических выгод в будущем, возникшие в результате

прошлых событий и сделок.