Утвержден годовым решением единственного акционера

от «30» июня 2018 года

КРАТКАЯ ИНФОРМАЦИЯ О КРЕДИТНОЙ ОРГАНИЗАЦИИ

Акционерное общество «Тинькофф Банк» (далее – Банк) – Банк, основным направлением деятельности которого является осуществление розничных банковских операций на территории Российской Федерации. Единственным акционером Банка является компания TCS Group Holding plc. (ранее – Egidaco Investments plc.) (Кипр), конечными бенефициарами которой на конец 2017 года является Олег Тиньков (50,45%). Банк входит в систему страхования вкладов.

В соответствии с Решением б/н единственного акционера от 16 января 2015 года фирменное наименование Банка – «Тинькофф Кредитные Системы» Банк (закрытое акционерное общество) было изменено на Акционерное общество «Тинькофф Банк».

12 марта 2015 года в Единый государственный реестр юридических лиц была внесена запись о регистрации новой редакции Устава Банка с новым фирменным наименованием Банка. В связи с государственной регистрацией изменения фирменного наименования Банка Лицензия на осуществление банковских операций переоформлена.

«Тинькофф Кредитные Системы» Банк (закрытое акционерное общество) переименован из Акционерного коммерческого Банка «Химмашбанк» (закрытое акционерное общество) (решение о переименовании Банка принято Внеочередным собранием акционеров ЗАО АКБ «Химмашбанк» – Протокол № 68 от 15.09.2006 года), о чем внесена запись в Единый государственный реестр юридических лиц за № 2067711010739 от 01 декабря 2006 года (Свидетельство о внесении записи в ЕГРЮЛ – серия 77 № 008760014). Банк зарегистрирован Центральным банком Российской Федерации 28.01.1994 года – регистрационный номер 2673 и Московской регистрационной палатой – Свидетельство от 07.02.1994 года № 30160. Свидетельством о внесении записи в Единый государственный реестр юридических лиц, выданным МНС РФ 28.11.2002 года, Банку присвоен Основной государственный регистрационный номер 1027739642281. Банк включен в реестр банков- участников системы обязательного страхования вкладов 24.02.2005 года под номером 696. Банк является участником Международных платежных систем MasterCard и VISA в статусе принципал. Банк является прямым участником платежной системы «МИР». Банком зарегистрирован дополнительный офис без проведения кассовых операций по адресу: г. Москва, Головинское шоссе 5, к.1. Иных обособленных (в том числе на территории иностранного государства) и внутренних структурных подразделений Банк не имеет.

Банк владеет 51% долей в уставном капитале коллекторского агентства ООО «Феникс», учрежденном 12 августа 2014 года. ООО «Феникс» предоставляет Банку услуги по взысканию долгов. 23 марта 2017 г. учреждено ООО «Тинькофф Мобайл», 99% долей в уставном капитале которого принадлежит Банку. ООО «Тинькофф Мобайл» осуществляет деятельность виртуального оператора связи.

01.11.2017 агентство Fitch подтвердило рейтинг Банка на уровне «ВВ-» прогноз

«стабильный».

22.02.2017 агентство Moody’s повысило рейтинг Банка до «В1» прогноз «стабильный». 19.05.2017 агентство «АКРА» присвоило Банку рейтинг А(RU), прогноз «стабильный».

ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ БАНКА

Банк реализует уникальную для России бизнес-модель виртуального банка, позволяющую обслуживать клиентов удаленно, без использования банковских отделений. Использование инновационных технологий, продуманность и четкость всех банковских операций – принципы работы Банка. Банк изначально делает ставку на технологичность, что позволяет ему в сжатые сроки создавать новые продукты и модернизировать уже имеющиеся. Не будучи ограниченным географией филиальной сети, Банк может предоставлять свои услуги в любой точке России, где имеется отделение «Почта России» или доступ в информационно-телекоммуникационную сеть «Интернет».

Основными направлениями деятельности (бизнеса) Банка являются:

-

кредитование физических лиц, в том числе с использованием кредитных карт;

-

привлечение средств физических лиц как на счета до востребования, так и в качестве срочных вкладов;

-

расчетно-кассовое обслуживание индивидуальных предпринимателей, а также предприятий малого и среднего бизнеса

-

привлечение, в зависимости от рыночных условий, долгового финансирования из различных сегментов – российские облигации, займы юридических лиц в рамках размещения еврооблигаций, субординированные кредиты, срочные депозиты юридических лиц.

Более подробная информация обо всех кредитных продуктах и услугах Банка – на официальном сайте Банка www.tinkoff.ru.

ЭКОНОМИЧЕСКАЯ СРЕДА, В КОТОРОЙ БАНК ОСУЩЕСТВЛЯЕТ СВОЮ ДЕЯТЕЛЬНОСТЬ

2017 год стал первым после кризиса годом экономического роста. После двух лет спада экономической активности, который в суммарном выражении составил около 3% ВВП, в 2017 году, согласно первой оценке Росстата, экономика выросла на 1,5%. Основные показатели в 2017 году демонстрируют рост. При сохранении устойчивости банковский сектор вышел на траекторию роста. Об этом свидетельствуют оживление как корпоративного, так и розничного кредитования, сохраняющийся стабильный рост вкладов населения, сбалансированное фондирование.

Прибыль банковской системы Российской Федерации в 2017 году снизилась по сравнению с предыдущим годом — с 930 млрд до 790 млрд рублей. Таковы данные, которые опубликованы в информационно-аналитическом материале «О динамике

развития банковского сектора Российской Федерации в декабре 2017 года». При этом четверть кредитных организаций (140 организаций) закончили 2017 год с убытками.

В целом за 2017 год активы банков выросли на 9,0%, или на 5 трлн рублей, а совокупный объем кредитов экономике увеличился на 6,2%, или на 1,4 трлн рублей. Объем кредитов нефинансовым организациям в 2017 году вырос на 3,7%, или на 0,06 трлн рублей. Возрос объем кредитов физическим лицам на 13,2%, или на 1,3 трлн рублей.

Объем просроченной задолженности по корпоративному портфелю за 2017 год увеличился на 3,9%, а по розничному сократился на 0,4%. Удельный вес просроченной задолженности по кредитам нефинансовым организациям практически стабилизировался на уровне 6,4%, а по розничным кредитам сократился с 7,9% до 7,0%.

За весь 2017 год объем требований кредитных организаций к Банку России по депозитам и корреспондентским счетам увеличился на 67,6%, а доля в активах банковского сектора возросла с 3,2% до 5,0%. Объем межбанковских кредитов банкам-резидентам в 2017 году увеличился на 14,8%, портфель МБК, предоставленных банкам-нерезидентам, сократился на 7,7%. Портфель ценных бумаг за 2017 год вырос на 9,7%, главным образом за счет увеличения на 8,4% вложений в долговые ценные бумаги.

В 2017 г. наблюдалась позитивная динамика в части фондирования: вклады населения выросли на 10,7% (за 2016 год прирост составил 11,8%), депозиты и средства организаций на счетах – на 4,8% (за 2016 год их объем сократился на 1,7%).

Портфель МБК, привлеченных от банков-нерезидентов, с начала 2017 года уменьшился на 21,1%. Объем выпущенных банками долговых ценных бумаг (облигаций, векселей и банковских акцептов) за 2017 год увеличился на 9,0%.

Объем заимствования у Банка России сократился на 25,7%, в то же время троекратно вырос объем депозитов и прочих привлеченных средств Федерального казначейства. Удельный вес средств, привлеченных от Банка России, в пассивах снизился с 3,4% до 2,4%.

При адекватной оценке рисков кредитными организациями остаток по счетам резервов на возможные потери увеличился за 2017 год на 26,9%, до 6,9 трлн рублей (прирост за декабрь составил 3,9%). Существенный рост резервирования отчасти обусловлен фактом разового доформирования резервов на возможные потери по проблемным активам у банков, проходящих процедуру финансового оздоровления в рамках нового механизма с использованием средств Фонда консолидации банковского сектора.

Выделяется группа успешных банков, активно наращивающих прибыль, и банков проблемных, убытки от деятельности которых продолжают расти. Обращает на себя внимание увеличение прибыли Сбербанка, наращивание прибыли банками группы ВТБ, Альфа-Банком, Газпромбанком, Юникредит Банком, Райффайзенбанком и Тинькофф Банком.

Высока вероятность медленного, но стабильного улучшения ситуации в финансовом секторе страны в 2018 году.

ПОЛОЖЕНИЕ БАНКА В ОТРАСЛИ

Банк специализируется на обслуживании физических лиц посредством выпуска и обслуживания кредитных карт. Банк выпускает кредитные карты с 2007 года платежных систем MasterCard и VISA, и является прямым участником платежной системы «МИР». Основными каналами продажи кредитных карт выступают интернет, агентские и прямые продажи, осуществляемые через рассылку по клиентским базам партнеров, а также реклама.

С учетом реализуемой стратегии развития Банка можно утверждать, что Банк занимает отдельную нишу на рынке российских банковских услуг, способствующую высокой конкурентоспособности предлагаемых Банком продуктов.

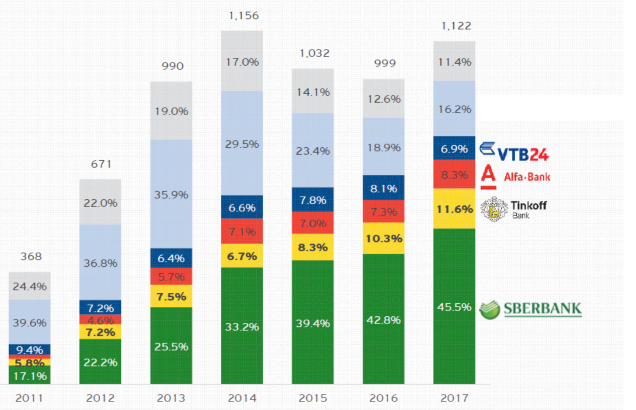

На 1 января 2018 года объем российского рынка кредитных карт составлял 1,122 млрд. руб. Доля Банка по размеру консолидированного портфеля составила 11.6%.

Другие банки*

* Другие розничные банки включают ОТП, Бинбанк, ХКБ, Восточный Экспресс, Кредит Европа Банк, МТС Банк, Банк Траст, Ренессанс Кредит, Совкомбанк

Источник: ЦБ РФ, аналитика Банка

По состоянию на конец 2017 года Банком эмитировано более 9 300 тыс. банковских карт.

В 2017 году Банк продолжал развитие своей деятельности по кредитованию населения посредством выпуска и обслуживания кредитных карт. По данным ЦБ РФ, начиная с 2015

года, Банк занимает 2-е место среди ведущих банков-эмитентов кредитных карт в России, предоставляя кредитные услуги населению всех субъектов Федерации. В 2017 году экономическая ситуация в стране оставалась уверенно стабильной и демонстрировала рост, в частности, таких сегментах, как розничное кредитование и рост базы клиентов малого и среднего бизнеса. Банк показал уверенных рост портфеля на 36.4% год-к-году и на конец 2017 года составил 131,1 млрд. руб., при этом прибыль до налогообложения составила 23,4 млрд. руб. Депозитная база показала рост год-к-году на 36.5%. На конец 2017 года объем средств, привлеченных Банком от физических лиц, составил 164.4 млрд. руб.

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА БАНКА

Эффективная бизнес-модель: отсутствие филиальной сети и дистанционное обслуживание клиентов позволяет охватывать население во всех регионах Российской Федерации. Благодаря распространению информационных материалов через интернет, мобильные каналы, телевизионную рекламу и значительное число партнеров Банка, реализуются возможности по развитию розничного кредитования в регионах, где банковское обслуживание развито относительно слабо, а конкуренция и предложение кредитных карт значительно ниже, что ведет, в том числе, к более низкому уровню рисков (благодаря умеренному уровню мошенничеств), чем в крупнейших городах РФ, в том числе, Москве и Санкт-Петербурге. Банк постоянно инвестирует средства в развитие информационных технологий с целью обеспечения своих клиентов в регионах таким уровнем обслуживания, который они не могли получать ранее, в связи с низкой развитостью локальной банковской инфраструктуры. Все это, наряду с доступным основным премиальным брендом Platinum, имиджевой картой для путешественников All Airlines, обеспечивающей выгоды компенсации стоимости авиабилетов без привязки к одной авиакомпании, а также множеством специализированных ко-брендов с уникальными программами лояльности, POS-кредитами и кредитами наличными, увеличивает долю откликов на предложения Банка, а также помогает сохранять уже существующих клиентов. После почти одиннадцати лет операционной деятельности Банк имеет в наличии большой объем данных по поведенческим и прочим риск- характеристикам. Менеджмент Банка полагает, что собранные значительные внутренние базы данных наряду с огромным объемом информации, накопленным кредитными бюро, существенно снижают риски работы в кредитном сегменте.

Диверсификация риска: широкое географическое покрытие Банка снижает концентрацию риска на каких-то специфических географических сегментах или

«моногородах». Помимо этого, модель Банка по привлечению новых клиентов позволяет охватывать слои населения из разных социальных групп: с различным уровнем дохода и из разных демографических сегментов, в том числе благодаря прямым продажам агентов и партнеров Банка, кобрендовым программам и продажам через Интернет.

Развитая система анализа данных: массовая централизованная обработка заявок потенциальных клиентов, в том числе, полученных по мобильным и интернет каналам, требуют наличия сфокусированных и специализированных систем, которые довольно сложно внедрить в обычных розничных банках. Банк специализируется на управлении большими объемами данных, что является необходимым ключевым условием для успешной работы в современной финансовой сфере. Значительный объем инвестиций,

необходимый для внедрения таких систем, также увеличивает барьеры для входа новых участников.

Отлаженные процедуры по кредитному одобрению и управлению рисками: Банк использует подход, основанный на тщательном анализе данных при отборе потенциальных клиентов и дальнейшем управлении портфелем. В Банке используется кредитная скоринговая модель, которая ранжирует потенциальных клиентов по вероятности возникновения мошенничества или дефолта. До запуска любых программ по привлечению клиентов, сотрудники Банка проводят тщательный анализ и риск- моделирование с целью избежать нежелательных последствий – менеджмент Банка полагает, что это является одним из ключевых факторов успеха при существующем маркетинговом подходе к увеличению клиентской базы. Сразу после получения заявки/оферты, сотрудники Банка тщательно отслеживают всех заявителей в трех крупнейших российских кредитных бюро (Equifax, Experian-Interfax, Национальное бюро кредитных историй). В дополнение к этому, в Банке проводится собственная проверка путем совершения звонков большинству заявителей на домашние, рабочие и/или мобильные телефоны (верификация). Все данные заносятся в скоринговую модель Банка, после чего принимается решение и на основании данного решения заемщику устанавливается определенный лимит. Банк применяет модель, в соответствии с которой первоначально небольшие кредитные лимиты (ограничивающие риск на 1 нового клиента) увеличиваются для заемщиков с хорошей внутренней кредитной историей, подкрепленной оценками бюро (например, FICO). 4 основных составляющих андеррайтингового процесса Банка (первоначальный отбор, кредитные бюро, верификация и управление лимитами) обеспечивают низкий уровень пропуска по первому платежу и в целом просроченной задолженности.

Утвержденные процедуры по предотвращению возникновения случаев мошенничества и по сбору задолженности: в Банке существует развитая система сбора просроченной задолженности, которая призвана обеспечить более высокие доли возврата просроченной задолженности. Задолженность со сроками просрочки более 180 дней продается крупнейшим коллекторским агентствам. С 2009 г. в Банке работает программа по реструктуризации задолженности, которая позволяет сохранять в Банке добросовестных заемщиков, которые временно потеряли свой доход из-за временных финансовых затруднений.

Операционная гибкость: использование современных информационных технологий наряду с преимуществами отсутствия филиалов и наличия квалифицированного персонала позволяет Банку сокращать операционные расходы и приспосабливаться к меняющимся условиям российского розничного финансового рынка. Отсутствие филиальной сети обеспечивает Банку низкий уровень постоянных затрат и гибкость, позволяющую быстро адаптироваться к внешним факторам, таким как доступность фондирования и сезонность, и, соответственно, менять операционную тактику. Менеджмент Банка полагает, что подобная гибкость позволяет использовать и размещать ресурсы наиболее эффективным способом, отвечая при этом запросам клиентов, сокращая расходы и предлагая при необходимости более привлекательные процентные ставки по розничным депозитам, чем конкуренты. С 2017 года Банк осуществляет внедрение на территории Российской Федерации собственной банкоматной сети. По состоянию на 01.01.2018 г. Банк установил 200 банкоматов в 17 регионах.

Высокие стандарты корпоративного управления и культуры: Как до, так и после первичного размещения акций материнского холдинга TCSGH PLC, Банк продолжает

придерживаться высоких уровней корпоративного управления и культуры, прозрачно отражая бизнес-изменения, приводящие к вариации финансового результата. Такая открытость позволяет избежать ряда потенциальных конфликтов и дает возможность более обширного доступа на финансовые рынки для целей управления ликвидностью и упрощает работу с партнерами для целей развития бизнеса.

Квалифицированный менеджмент и персонал: Топ-менеджеры Банка до прихода в Банк получили существенный опыт работы на российском и международном рынке финансовых розничных и корпоративных услуг. Мотивационная программа топ- менеджмента базируется на ежегодном пересмотре вознаграждения в соответствии с результатами деятельности, а выплаты бонусов зависят от достижения командой определенных запланированных показателей и от итогов деятельности Банка в целом. Используя профессиональные навыки персонала, Банк имеет возможность развивать системы информационных технологий, управления рисками и транзакциями, развивать предлагаемые продукты и улучшать качество сервиса (в частности, через контакт -центр и Интернет-Банк), а также выстраивать доверительные отношения с клиентами и бизнес- партнерами.

Высокая узнаваемость бренда: название бренда Банка происходит от фамилии его основателя Олега Тинькова. Имя «Тиньков/Тинькофф» ассоциируется с предпринимательской деятельностью, благодаря которой появились успешные компании и бренды, не имеющие отношения к банковской деятельности, включая пиво «Тинькофф», рестораны «Частные Пивоварни Тинькофф», компанию «Дарья», сеть магазинов электроники «Техношок». Подразделения по маркетингу и связям с общественностью, а также подразделение по найму персонала Банка широко используют сайт Банка и социальные сети для повышения количества привлекаемых клиентов и кандидатов, позволяя отбирать лучших из многих

КАНАЛЫ ПРОДАЖ

Банк использует 3 ключевых канала продаж.

Онлайн, в который входят:

Интернет, мобильные устройства и другие передовые цифровые технологии. Для продвижения своих услуг Банк пользуется, в том числе, медиа-каналами сети Интернет (контекстная реклама, баннерная реклама, социальные сети и т.д.), с возможностью заполнения первичной заявки через интернет-форму и со сбором всей доступной сопутствующей информации о клиенте.

Оффлайн, в который входят:

Продажи через агентов. Банк пользуется услугами агентов по продажам, которые консультируют потенциальных клиентов по кредитным картам Банка, принимают от потенциальных клиентов документы, необходимые для выпуска кредитных карт, контролируют правильность и полноту их составления, соблюдая порядок действий, письменно согласованный с Банком. Банк привлекает агентов, сотрудничая со специализированными компаниями.

«Приведи друга». Программа, в рамках которой существующим клиентам дается возможность пригласить стать клиентами Банка своих друзей и знакомых.

Прямые продажи. Банк использует партнеров для осуществления поиска клиентов с использованием почтовых рассылок. Прямые продажи осуществляются через почтовую рассылку по клиентским базам партнеров, партнерства с каталогами, программы лояльности и т.д. Условия партнерства предполагают, что партнер за вознаграждение рассылает предложения Банка по базе своих клиентов.

Партнерские каналы, в которые входят:

Кобрендинговые программы. Банк эмитирует карты для клиентов, например, компаний EBAY, AliExpress, GooglePlay, LaModa, Randezvous, Tele2, OneTwoTrip.

Телемаркетинг и SMS маркетинг. Продажа товаров и услуг по телефону и посредством SMS рассылки на мобильные телефоны.

Продажи через торговых партнеров и почтовые отделения.

Онлайн канал привлечения клиентов является самым эффективным. Благодаря большой предварительной работе с партнерами, а также существующим методикам анализа каналов привлечения, Банк умело и высокоэффективно выстраивает процесс взаимодействия, что ведет к бÓльшему охвату целевой аудитории и сокращению расходов на привлечение.

Размер целевой аудитории по кредитным картам составляет 70 млн. человек. По оценкам Банка, средний возраст привлеченных посредством Интернет-продаж клиентов составляет 35 лет, 52% приходится на мужчин, порядка 75% проживают за пределами Москвы и Санкт- Петербурга.

Интернет является основным каналом маркетирования кредитных карт. Однако, с расширением партнерский проектов и каналов, Банк уделяет особое внимание развитию также и этой инфраструктуры. Потенциальные клиенты имеют возможность заполнить заявку на получение кредитной карты или открытие вклада на сайте Банка. Для продвижения своих услуг Банк пользуется медиа-возможностями сети Интернет (контекстная реклама, баннерная реклама, работа в социальных сетях и др.). Размер целевой аудитории составляет более 50 млн человек.

Тинькофф Страхование

С 2013 года в составе групппы работает компания «Тинькофф Страхование». Неоспоримое преимущество данного проекта в том, что страховой полис можно получить, не выходя из дома, на электронную почту. В настоящий момент страховая компания предлагает широкий спектр продуктов для физических лиц, такие как: страхование здоровья, недвижимости, путешествий и автострахование.

СТРАТЕГИЯ РАЗВИТИЯ

Основная стратегическая цель Банка – развитие в виде нового типа финансовой организации «финансовый супермаркет» с предоставлением населению доступа практически ко всем финансовым продуктам, как к своим, так и к продуктам партнеров Банка. Фундаментальным продуктом является кредитование физических лиц посредством кредитных карт на основе бизнес-модели, предполагающей отсутствие филиальной сети, доступ к диверсифицированным долгосрочным источникам фондирования, обслуживание клиентов в режиме 24х7, использование аналитического подхода к управлению данными.

Стратегия Банка включает следующие аспекты:

-

Фокус на клиентах сегментов mass-market и mass-affluent в регионах России при использовании интернета и мобильных платформ как основных каналов продвижения. В качестве прочих каналов дистрибуции Банка также выступают менеджеры по продажам, коммерческие партнерства (включая кобрендинг), кредитные брокеры и т.д. Программы привлечения клиентов онлайн через мобильные платформы стали наиболее важными составляющими системы каналов дистрибуции. Кроме того, Банк использует низкозатратную бизнес-модель, предполагающую отсутствие филиальной сети и использование аутсорсинга при сохранении ключевых функций (продажи, маркетинг, риск-менеджмент, сбор и хранение данных, финансовый менеджмент и управление кредитным и депозитным портфелем). Использование аутсорсинга позволяет менеджменту сконцентрироваться на развитии своих ключевых компетенций в отношении основных операций Банка, а также сэкономить на капитальных расходах и обеспечить гибкость в отношении затрат.

-

Предложение инновационных премиальных продуктов с высокой ценностью для клиента. Банк применяет аналитический подход при работе с данными, в том числе при разработке, тестировании, оценке, анализе и внедрении продукта, при сохранении гибкой и легко адаптируемой модели бизнеса. Менеджмент полагает, что операции Банка по сбору, анализу и управлению данными эффективны. Преимуществами продукта Банка для клиента являются удобство и простота процесса обращения за кредитом, отсутствие избыточных обременительных требований к документации, возможность бесплатного погашения кредита через распространенную сеть точек партнеров Банка, возможность бесплатного снятия наличных в любом российском и многих зарубежных банкоматах, круглосуточный бесплатный доступ к контакт-центру и решение проблем без избыточной бумажной работы.

-

Сохранение основного фокуса на обеспечении высокого качества обслуживания для привлечения и сохранения клиентов. Этот подход включает в себя постоянное улучшение качества обслуживания: Банк предлагает такой уровень сервиса, который его клиенты не получали нигде ранее. Главным образом это достигается благодаря контакт-центру и другим электронным каналам обслуживания, а также за счет получения обратной связи через социальные сети (Facebook, Twitter и др.) и специализированные порталы (например, Банки.ру) и другие форумы. Другие преимущества бизнес-модели Банка: конкурентоспособность, гибкость, внимание к потребностям клиентов и возможность относительно быстро увеличивать или сокращать объемы операций.

-

Управление кредитным риском при использовании современных систем сбора данных, их обработки и анализа. Кредитные решения в Банке принимаются на основании изучения большого объема доступной информации, включая данные кредитных бюро, использование множества собственных скоринговых моделей (которые регулярно обновляются) и применение процессов верификации. При управлении кредитным риском также применяется разноуровневый процесс сбора задолженности, в том числе с использованием коллекшн-скоринга на базе поведенческих моделей как по пользованию продуктами Банка, так и публичная информация об активности клиентов в социальных сетях. Кроме того, в Банке используется подход, при котором новым клиентам первоначально присваиваются низкие кредитные лимиты, минимизирующие риски мошенничества, с их дальнейшим последовательным увеличением при улучшении кредитного профиля клиента с течением времени.

-

Поддержка бизнеса с помощью использования современных информационных технологий и операционных систем. Операционная деятельность Банка осуществляется при поддержке интегрированной платформы, соответствующей отраслевым мировым стандартам, включающей в себя Avaya (контакт-центр), TSYS (процессинг), Siebel (CRM), а также управление проводимыми акциями, скоринг и хранилище данных на базе SAS (MA, DWH, ABM и др.), процесс-менеджмента IBM iLog и Lombardi BPM, системы бизнес-аналитики SAP BO и множества других.

-

Диверсификация риска. Благодаря использованию различных каналов продвижения Банк имеет возможность доступа в различные регионы страны и диверсификации портфеля кредитных карт. Таким образом, Банк сокращает концентрацию кредитного риска. К основным факторам, снижающим кредитный риск, относятся следующие:

Кредитный портфель Банка рассредоточен по всей территории страны, осуществляется мониторинг необычной статистики в отношении поведения клиентов и различных аналитических метрик;

Выход в новые регионы определяется возможностями доступа и качеством партнерских баз данных, а также наличием потенциальных клиентов с привлекательными поведенческими риск-характеристиками.

Для выполнения данной стратегии Банк использует следующие инструменты.

Развитие инновационных продуктов

Менеджмент Банка полагает, что поддержание высокого качества предлагаемых финансовых и страховых продуктов – ключевой фактор успеха в усилении своих конкурентных позиций на российском рынке розничных финансовых услуг. С целью улучшения качества предлагаемых услуг, Банк на регулярной основе проводит мини- тестирования для измерения показателя заинтересованности клиентов и эффекта предлагаемых инноваций на результаты деятельности, и развивает только те новшества и продукты, которые успешно прошли тесты, в частности, депозитные программы, новые программы по интернет-привлечению и по рассылке писем или новые тарифы. Чтобы оценить результаты тестирования и получить необходимые данные для внедрения новых продуктов или изменения существующих, Банк использует собственные системы анализа и хранения данных, которые, по мнению менеджмента Банка, являются одними из лучших среди российских финансовых учреждений.

Банк на постоянной основе старается улучшать качество предлагаемых продуктов и уровня обслуживания при помощи следующих средств:

Простота процесса для клиента. Представители Банка осуществляют доставку предложений на оформление кредитных карт по месту жительства клиента.

При заполнении заявки на оформление кредитной карты на сайте Банка, представители Банка доставляют предложение в удобное для клиента место. Банк использует аутсорсинговые возможности по прямым продажам (агенты по продажам), или вручение лично в руки через регулярные промоакции «Приведи друга», при которых клиенты получают от Банка денежные бонусы, если приводят своих друзей. Формы заявления легки для заполнения. Клиент имеет возможность отслеживать статус своей заявки с помощью получения SMS-сообщений и/или на сайте Банка. Кроме того, клиент может получить все необходимые разъяснения по предложениям, тарифам и процедурам с помощью бесплатного телефонного звонка в круглосуточный контакт-центр.

В рамках розничной депозитной программы, представители Банка доставляют потенциальному клиенту все необходимые документы для заключения Договора банковского вклада и Договора об открытии, закрытии, ведении специальных карточных счетов, а также дебетовую карту MasterCard Platinum, как правило, в течение 24 часов с момента получения заявки. Потенциальный клиент может выбрать наиболее подходящий для него вариант встречи с представителем Банка на веб-сайте Банка или через контакт-центр.

Удобство. Банк стремится сделать свои продукты максимально удобными для клиентов, которые могут воспользоваться преимуществами широкой сети подразделений партнеров Банка, например, предоставляющей возможности по осуществлению ежемесячных платежей в погашение кредита без взимания комиссии, а при межбанковских переводах на депозитные счета – с компенсацией комиссии за перевод средств. Банк – одна из немногих кредитных организаций в России, которые предлагают услугу по осуществлению платежей преимущественно бесплатно для клиента, что, по мнению менеджмента Банка, делает его продукты более привлекательными. В число партнеров Банка входят ФГУП

«Почта России» (около 42 тыс. филиалов), Элекснет, QIWI, Связной, Контакт и другие компании. Контакт-центр и интернет-банк доступны для клиентов круглосуточно.

Все вопросы с клиентами Банк решает при помощи современных каналов связи, без общения в офисе. Банк стремится к достижению качества предоставляемого обслуживания на высоком уровне, что, по мнению менеджмента Банка, является важным конкурентным преимуществом. Для того, чтобы отслеживать уровень обслуживания клиентов, сотрудники Банка регулярно проводят исследования степени их удовлетворенности качеством сервиса.

Конкурентные тарифы и предложения. Кредитные карты Банка предлагают льготный период до 55 дней с момента использования денежных средств, низкие рыночные ставки и выплаты без взимания комиссии через партнерские каналы погашения. Клиентам с положительной кредитной историей периодически предлагается увеличение лимита по кредитной карте. Депозитная программа Банка предлагает конкурентные процентные ставки, карты MasterCard World, Visa и МИР с бесплатным снятием наличных в банкоматах любых банков мира согласно установленным тарифам и другие возможности.

КАДРОВАЯ ПОЛИТИКА БАНКА

Изменения в системах, процессах и организация работы, которые проводит Банк, оказывают существенное влияние на требования, которые Банк предъявляет к своим

сотрудникам, что приводит к увеличению спроса на высококвалифицированные кадры, углублению специализации сотрудников и перераспределению функций между подразделениями. В частности, Банку требуется большое количество сотрудников для дистанционного обслуживания клиентов и для построения и модернизации наиболее передовой ИТ-платформы. Другим аспектом этого процесса является усиление требований Банка к управленческим навыкам руководителей различных уровней.

Важнейшей задачей Банка является обеспечение конкурентоспособного уровня заработной платы, который подкреплен ростом производительности труда сотрудников Банка и позволяет обеспечить их достойный материальный достаток. Банк также расширяет и совершенствует систему нематериального стимулирования, которая в условиях роста доли высококвалифицированных сотрудников приобретает все большее значение.

ОТЧЕТ СОВЕТА ДИРЕКТОРОВ О РЕЗУЛЬТАТАХ РАЗВИТИЯ БАНКА ПО ПРИОРИТЕТНЫМ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ

ОСНОВ НЫЕ РЕЗУЛЬ ТАТЫ ФИНАНСОВ ОЙ ДЕЯТЕ ЛЬ НОСТИ В 2017 ГОДУ (С УЧЕТОМ СПОД)

млн руб.

2017

2016

Изменение

Прибыль до налогообложения

23 384

13 055

+79%

Чистая прибыль

17 444

9 119

+91%

Активы

268 335

171 518

+56%

Чистый кредитный портфель физических лиц

131 068

96 070

+36%

Средства клиентов-физических лиц и индивидуальных предпринимателей

164 355

120 445

+36%

Рентабельность активов

7,9%

5,9%

+2п.п.

Рентабельность капитала

51,9%

40,5%

+11,4п.п.

Коэффициент достаточности капитала (Н1.0)

16,3%

11,1%

+5,2п.п.

Основные показатели деятельности Банка в 2017 году отражают намеренную политику по сохранению имеющейся базы клиентов и консервативному подходу к привлечению новых клиентов при отсутствии макроэкономический предпосылок к росту:

Чистая прибыль банка по итогам года составила величину 17,4 млрд. руб., показав, таким образом, значительный рост по сравнению с 2016 годом.

Чистый кредитный портфель физических лиц также вырос до 131,1 млрд. руб. Прирост величины активов в 2017 году составил 96,8 млрд. руб. (56%).

Средства на текущих, расчетных и депозитных счетах клиентов-физических лиц и индивидуальных предпринимателей выросли на 36% и составили 164,4 млрд. руб.

Банк продолжает показывать уверенную позицию по рентабельности активов в размере

7,9%, несмотря на общий тренд понижения процентных ставок по кредитам и увеличения отчислений в резервы, а показатель рентабельности капитала увеличился по сравнению с прошлым годом на 11,4 процентных пункта.

Процентные доходы Банка увеличились за год на 21% до 57,2 млрд руб. Основной рост пришелся на доходы по кредитам физическим лицам ввиду увеличения портфеля. Также увеличились процентные доходы по вложениям в ценные бумаги.

Процентные расходы Банка снизились на 3,2% до 11,7 млрд руб. Главной причиной сокращения расходов послужило снижение стоимости заемных средств.

По итогу 2017 года чистые процентные доходы увеличились на 29% и составили 45,5 млрд руб.

Чистые комиссионные доходы в 2017 году увеличились на 70% и достигли 22,4 млрд руб.

ОПЕРАЦИИ НА ДЕНЕЖНОМ, ФИНАНСОВОМ РЫНКАХ И РЫНКЕ КАПИТАЛА

Политикой Банка предусмотрено привлечение средств с более длительным сроком погашения, чем средний срок жизни активов. В результате применения такого подхода, Банк успешно прошел через период ограниченности внешних источников фондирования. Кроме того, Банк ввел в действие политику, предусматривающую обязательное хеджирование всех заимствований в иностранных валютах. В 2017 году темпы роста кредитного портфеля комфортно покрывались средствами физических лиц и за счет средств собственной операционной деятельности. Тем не менее, в связи с улучшением экономической ситуации в России, в 2016 году Банк разместил два выпуска рублевых облигаций на общ ую сумму 35 млрд рублей. Также у Банка имеются открытые кредитные линии в ряде крупнейших финансовых организаций, а также возможность привлекать фондирование ЦБ РФ под поручительство и размещать выпуски евро-коммерческих бумаг в локальной валюте.

ИНФОРМАЦИЯ О КРУПНЫХ СДЕЛКАХ И СДЕЛКАХ С ЗАИНТЕРЕСОВАННОСТЬЮ, СОВЕРШЕННЫХ БАНКОМ В 2017 ГОДУ

В 2017 году была заключена крупная сделка (нескольких взаимосвязанных сделок) по размещению Банком по открытой подписке следующих ценных бумаг в рамках Программы биржевых облигаций АО «Тинькофф Банк» (далее – «Программа биржевых облигаций»):

-

биржевые облигации документарные процентные неконвертируемые на предъявителя с обязательным централизованным хранением общей номинальной стоимостью всех выпусков биржевых облигаций, размещаемые в рамках Программы биржевых облигаций, до 100 000 000 000 (Ста миллиардов) российских рублей включительно или эквивалента этой суммы в иностранной валюте;

-

срок погашения: в дату, которая наступает не позднее 3 640 (Три тысячи шестьсот сорокового) дня с даты начала размещения выпуска биржевых облигаций в рамках Программы биржевых облигаций;

-

размер купонного дохода определяется в решении о каждом выпуске облигаций в рамках Программы биржевых облигаций;

-

-

серия Программы биржевых облигаций: 001Р;

-

иные существенные условия сделки содержатся в Программе биржевых облигаций и Проспекте биржевых облигаций.

ОТЧЕТ СОВЕТА ДИРЕКТОРОВ О РЕЗУЛЬТАТАХ РАЗВИТИЯ БАНКА ПО ПРИОРИТЕТНЫМ НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ

ОСНОВ НЫЕ РЕЗУЛЬ ТАТЫ РАЗВИТИЯ Б АНКА В 2017 ГОДУ

Банковские карты

В 2017 году рынок кредитных карт наконец показал рост после нескольких лет снижения после кризиса 2014 года, фокус сместился в пользу умеренного наращивания портфеля, активной работы по улучшению качества сотрудничества с клиентами в сфере сервисных и продуктовых предложений. Основная тенденция проявляется в фокусировании ведущих игроков рынка на укреплении и расширении взаимодействия с существующей качественной клиентской базой.

В 2017 году Банк эмитировал карты:

-

Тинькофф Платинум – флагманский продукт – кредитная карта с кредитным лимитом до 300 тыс.руб., льготным периодом 55 дней, бесплатным пополнением в более чем 350 000 точках пополнения через партнеров Банка и бонусной программой начисления баллов за совершенные покупки;

-

ALL Airlines – уникальная карта, дающая возможность получать бонусные мили за совершенные покупки и потратить их на билеты любых авиакомпаний, с увеличенным кредитным лимитом, бесплатной страховкой для путешествий и 1 000 миль в подарок.

а также кобрендинговые карты EBAY, AliExpress, OneTwoTrip, GooglePlay, LaModa, Randezvous, Tele2, Малина.

Для улучшения качества клиентской базы и укрепления рыночных позиций Банк поступательно решает задачу повышения качества продукта, развивает его транзакционные возможности, внедряет дополнительные услуги, поощряющие держателей к использованию карт в повседневных расходах. Стратегия Банка на ближайшие годы предполагает дальнейшее развитие сегмента кредитных карт, а также таких кредитных продуктов как кредит наличными и POS-кредиты и их продвижение среди широких слоев населения на всей территории России как наиболее функционального и удобного финансового инструмента для решения текущих финансовых задач.

Активное развитие кобрендовых карточных продуктов, предлагаемых совместно с компаниями, работающими в различных рыночных сегментах, стало логичным шагом в развитии линейки кредитных карт.

ПРОЦЕНТНАЯ ПОЛИТИКА

Процентная политика Банка, в первую очередь, направлена на поддержание стабильности и сбалансированности депозитной базы. При этом принимаются во внимание колебания конъюнктуры на рынке и различные циклы движения денежных средств. С целью регулирования скорости притока/оттока вкладов и поддержания стабильности депозитного портфеля, изменение процентной ставки по вновь привлекаемым депозитам осуществляется сообразно рыночной ситуации.

Формирование процентных ставок в Банке основывается на следующих принципах:

-

размер процентных ставок находится в непосредственной зависимости от ключевой ставки и норм резервирования, установленных Банком России;

-

спрос и предложение на кредитные ресурсы в валюте РФ и иностранной валюте;

-

величина процентной ставки по привлеченным средствам определяется сроком привлечения, суммой и валютой денежных средств;

-

величина процентной ставки по размещенным денежным средствам определяется сроком размещения, рискованностью вложения, суммой и валютой денежных средств;

-

уровень процентных ставок по активным операциям всегда выше их величины по пассивным операциям – в целях исключения процентного риска.

При установлении процентных ставок по вкладам физических лиц Банк ориентируется не только на десять кредитных организаций, привлекающих наибольший объем депозитов, но и на среднерыночные ставки привлечения вкладов от физических лиц, действующие в других банках – конкурентах со сходными с Банком кредитными рейтингами (ВВ-/В1 согласно оценкам Fitch и Moody’s).

Процентная политика Банка предусматривает проведение мероприятий, позволяющих даже в условиях достаточно существенного сокращения доходности основных финансовых инструментов, обеспечивать минимальное сокращение средней доходности от размещения денежных средств, рассчитываемое с учетом стоимости ресурсов.

Решение данной проблемы базируется на выполнении ряда задач, в том числе:

-

своевременный пересмотр процентных ставок привлечения ресурсов при изменении внешних условий, кредитного рейтинга контрагентов и снижения доходности от размещения денежных средств;

-

постоянное совершенствование структуры работающих активов в пользу более доходных операций, позволяющее снизить до минимума потери Банка от уменьшения доходности конкретных инструментов размещения денежных средств.

ПОСТОЯННОЕ ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ОПЕРАЦИЙ, БИЗНЕС-ПРОЦЕССОВ И УРОВНЯ КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ

Банк на постоянной основе повышает операционную эффективность путем регулярных проверок внутренних систем управления и контроля. Операционная платформа Банка сконструирована для обработки большого объема кредитных заявок, запросов клиентов, операций с картами и телефонных звонков. Все бизнес-процессы постоянно

отслеживаются на соответствие определенным показателям при использовании мощной аналитической системы и системы хранения данных Банка, которые позволяют менеджменту выявить потенциальные проблемы на ранних этапах и разрешить их в разумные сроки.

Банк развивает информационные технологии для обеспечения стоимостной эффективности операций по привлечению клиентов, а также для быстрой адаптации к потенциальным изменениям потребностей и целей бизнеса и потребителей. В Банке применяются современные системы по управлению рисками для поддержания устойчивого роста бизнеса. Кроме того, Банк также работает над улучшением систем безопасности информационных технологий путем их постоянного обновления.

В связи с тем, что поддержка клиента является одной из основных стратегических задач, Банк тщательно отслеживает качество работы штата контакт-центра, а также проводит тренинги и мотивационные программы для персонала для обеспечения максимально возможного высокого уровня сервиса в любое время.

ОБСЛУЖИВАНИЕ КЛИЕНТОВ

Главная задача в области обслуживания клиентов – решать вопросы и проблемы клиентов в удаленном режиме без необходимости затрат клиентами дополнительного времени на посещение офиса Банка, оперативно реагировать на жалобы и предложения клиентов.

Банк осуществляет обслуживание клиентов через 2 основных канала: Центр обработки вызовов (контакт-центр) и Интернет. Контакт-центр является важным слагаемым бизнеса Банка. Общая численность сотрудников контакт-центра, включая сотрудников

«Домашнего контакт-центра», на конец 2017 года составляла порядка 7 962 человек. Каждый месяц сотрудники контакт-центра отвечают на более чем 2 млн. входящих звонков, делают около 10 млн. исходящих звонков, а также отвечают на порядка 1,5 млн. электронных писем, 8 тыс. обычных писем и 60 тыс. запросов в социальных сетях и на интернет-форумах.

Во многом благодаря контакт-центру в течение 5 последних лет Банк занимал топ места в рейтингах банков по качеству обслуживания клиентов (по данным независимого Интернет-портала Banki.ru и многих других). Взысканием просроченной задолженности занимается Управление проблемных активов в Департаменте рисков, насчитывающее порядка 1 766 человек. Банк активно работает над расширением возможностей контакт- центра и повышением культуры обслуживания.

Клиенты Банка могут погашать задолженность по кредитным картам, а также пополнять депозиты в любой из около 350 тыс. точек через несколько каналов:

-

Card-to-Card – перевод с карты в другом банке на карту в Банке.

-

Сети платежных терминалов и систем Элекснет, QIWI, Контакт, Гиперкасса, Платформа, Рапида и т.д. По соглашениям Банка с платежными системами и терминалами, его клиенты также имеют возможность погашения задолженности по кредитным картам без уплаты комиссии.

-

Российские банки – клиенты Банка могут погасить задолженность в отделениях любого российского банка, в том числе Сбербанка, который насчитывает более 20 тыс. отделений по всей стране.

-

Прямое списание с других счетов клиентов, открытых в Банке (расчетных, текущих или сберегательных), по их запросу.

КОНТАКТНЫЙ ЦЕНТР БАНКА

Контактный центр успешно выполняет одну из стратегических задач Банка: быть одним из лидеров по эффективности, удобству, и качеству клиентского обслуживания в России, что позволяет повышать прибыльность Банка при помощи оптимизации процессов и повышения лояльности клиентов.

Контактный центр производит активацию кредитных и дебетовых карт в режиме реального времени, оформляет заявки на вклады, предоставляет клиентам любую информацию по состоянию счетов, консультирует по кредитным, депозитным и иным продуктам Банка, подключает и отключает дополнительные сервисы.

Банк ведет планомерную работу по развитию программного обеспечения, направленную на повышение эффективности работы Контактного центра и улучшение качества услуг. Например, была внедрена автоматизированная активация карт по телефону, интеллектуальная автоматическая маршрутизация звонков с учетом данных из CRM- системы, увеличена скорость работы систем, уменьшено время обработки звонка при работе сотрудника с формами CRM. Все это позволило сэкономить ресурсы и повысить качество сервиса.

Помимо телефонных звонков, сотрудники Контактного центра обрабатывают электронные и письменные обращения клиентов, проводится работа с отзывами клиентов в социальных сетях и блогах. По результатам опроса клиентов Банка, которые пользуются услугами от 3 месяцев и более, около 95% клиентов довольны качеством обслуживания. По итогам 2017 года Банк получил множество наград, в частности за лучший интернет и мобильный банки.

ОТЧЕТ О ВЫПЛАТЕ ОБЪЯВЛЕННЫХ (НАЧИСЛЕННЫХ) ДИВИДЕНДОВ ПО АКЦИЯМ АКЦИОНЕРНОГО ОБЩЕСТВА

В течение 2017 года дивиденды не выплачивались.

УПРАВЛЕНИЕ РИСКАМИ

Одним из важнейших факторов успеха в сфере потребительского кредитования является обеспечение правильного соотношения риска и прибыли. Именно поэтому Департамент рисков в Банке не только формирует политику предоставления кредитов и оценивает риски, но и разрабатывает эффективные механизмы оптимизации соотношения риска и доходности кредитного портфеля. Такой подход к управлению рисками - одно из главных конкурентных преимуществ Банка.

Банк при рассмотрении заявлений на выпуск кредитной карты последовательно использует принцип «Знай своего клиента!». Кредитные инспектора Банка устанавливают личность заявителя, досконально проверяют информацию, предоставленную заявителем о

себе, месте его работы и стабильности источников дохода. Помимо высокого уровня профессиональной подготовки сотрудников Департамента рисков, Банк уделяет особое внимание внедрению и использованию передовых инструментов управления рисками. Информация из бюро кредитных историй используется как в кредитных политиках, так и в моделях оценки кредитоспособности заемщиков. Все кредитные решения Банка при розничном кредитовании принимаются автоматически с использованием как собственных моделей оценки кредитоспособности заемщиков, так и моделей, предоставляемых ведущими бюро кредитных историй.

Важную роль в потребительском кредитовании играет взыскание просроченной задолженности. Стратегия взыскания зависит от класса риска, глубины такой задолженности и суммы кредита. Процесс взыскания просроченной задолженности в Банке включает следующие этапы: предварительное взыскание, стадия раннего взыскания, стадия среднего взыскания, стадия позднего взыскания. На ранней стадии взыскания кредита заемщику направляют напоминания через SMS, по телефону и по почте, и информируют его о последствиях в случае неуплаты, начиная с первой просрочки платежа. Если эти меры не приносят успеха, взыскание просроченного кредита переходит на следующие стадии, на которых либо привлекаются коллекторские агентства, либо Банк подает на заемщика в суд. Иногда задействуются оба варианта одновременно.

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

Банк постоянно расширяет свое присутствие в транзакционных видах бизнеса. Сетевая инфраструктура Банка развивается за счет партнерства с крупными платежными сервисными компаниями, совокупно обеспечивающими более 300 тыс. точек приема платежей без комиссии.

Существующая ИТ-платформа Банка позволяет не только эффективно управлять бизнесом кредитных карт, поддерживая лидирующие позиции в отрасли по уровню автоматизации бизнес-процессов, но и вводить новые стандарты качества удаленного обслуживания клиентов, как через контакт-центр, так и с помощью Интернет.

Расширение ИТ-платформы Банка предоставляет клиентам возможность удаленно управлять своими кредитными картами, открывать депозиты и дополнительные счета, выполнять мгновенные переводы между счетами и оплачивать услуги через Интернет- Банк. Банк регулярно проводит обучение и тренинги персонала для повышения качества реализации проектов и сопровождения информационных систем Банка.

Выполненные проекты позволяют поддерживать высокий уровень автоматизации бизнес- процессов и обрабатывать нарастающий поток операций с высокой степенью надежности. Рост информационных систем соответствует темпам развития бизнеса Банка, а результаты деятельности подтверждают оптимальный выбор ИТ-технологий.

ПОЛИТИКА В ОБЛАСТИ ИТ

Руководство Банка считает ИТ-системы одним из ключевых функциональных компонентов, который является основой для разработки и внедрения новых продуктов и услуг, успешного развития бизнеса в целом.

Информационная безопасность Банка направлена на защиту его информационных активов от угроз, исходящих от противоправных действий злоумышленников, уменьшение рисков и снижение потенциального вреда от аварий, непреднамеренных ошибочных действий персонала, технических сбоев, неправильных технологических и организационных решений в процессах обработки, передачи и хранения информации.

Стратегия обеспечения информационной безопасности Банка заключается в использовании заранее разработанных мер противодействия атакам злоумышленников, а также программно-технических и организационных решений, позволяющих свести к минимуму возможные потери от технических аварий и ошибочных действий персонала Банка и других пользователей автоматизированных систем обработки информации и информационных систем.

СТРАТЕГИЯ РАЗВИТИЯ БАНКА НА 2018 ГОД

Ключевая стратегическая цель Банка – развитие в виде нового типа финансовой организации «финансовый супермаркет» с предоставлением населению доступа практически ко всем финансовым продуктам, как к своим, так и к продуктам партнеров Банка. Фундаментальным продуктом является кредитование физических лиц через кредитные карты на основе бизнес-модели, предполагающей отсутствие филиальной сети, доступ к диверсифицированным долгосрочным источникам фондирования, обслуживание клиентов в режиме 24х7, использование аналитического подхода к управлению данными. Банк также предлагает такие продукты, как POS-кредитование и предоставление кредитов наличными. Стратегией Банка на ближайшие годы определено усиление лидирующих позиций в сегменте кредитования физических лиц, развитие платежных сервисных услуг, предоставление удобного и быстрого доступа к продуктам партнеров, а также обеспечение традиционно высоких показателей финансовой и операционной эффективности при поддержании адекватного уровня качества кредитного портфеля и комиссионных видов бизнеса.

С целью достижения устойчивого конкурентного преимущества на рынке одной из ключевых задач Банка является построение высочайшего уровня по качеству обслуживания клиентов в России, учитывая опыт ведущих мировых банков и оперативное реагирование на потребности клиентов.

В рамках основных направлений развития, Банк определяет следующие приоритетные области:

-

Фокус на региональных клиентов, особенно в тех частях страны, где банковский бизнес развит слабо;

-

Предложение продукта класса «премиум» (продукты с высокой ценностью для клиента) в сочетании с высоким качеством обслуживания – всем клиентам Банка;

-

Поддержание низкозатратной модели развития (отсутствие дополнительных офисов и филиалов), использование возможностей по аутсорсингу неключевых функций;

-

Использование высокоэффективной системы управления кредитными и прочими рисками;

-

Использование широкого спектра каналов продвижения, таких как: Интернет, агенты и партнеры, прямой маркетинг с использованием почтовых сообщений, и т.п.;

-

Использование в работе лучших решений в области информационных технологий, проверенных мировой практикой (контакт-центр Avaya, SAS, Siebel CRM и др.);

-

Диверсификация источников фондирования (привлечение капитала на внутреннем и внешнем рынках долговых обязательств, розничные депозиты);

-

Сохранение простой и легко адаптируемой к любым изменениям бизнес-модели;

-

Основной фокус на распространение и обслуживание кредитных карт с целью обеспечения эффективности и прибыльности бизнеса (качество сервиса, скорость распространения, гибкость и быстрое реагирование, способность наращивать и сокращать объемы в сжатые сроки).

ОРГАНЫ УПРАВЛЕНИЯ

Состав Совета Директоров Банка по состоянию на 01 января 2017 года:

-

Тиньков Олег Юрьевич - Председатель Совета Директоров;

-

Хьюз Оливер Чарлз;

-

Стасовский Вадим Вадимович;

-

Устиловская Светлана Валентиновна;

-

Пирогов Сергей Николаевич.

Члены Совета Директоров не владеют акциями Банка.

По состоянию на 01 января 2017 года должность единоличного исполнительного органа Банка занимает Председатель Правления Хьюз Оливер Чарлз, назначенный на должность 14.11.2011.

Состав Правления Банка по состоянию на 01.01.2017 г.:

-

Хьюз Оливер Чарлз - Председатель Правления

-

Писемский Илья Николаевич – Финансовый директор – Заместитель Председателя Правления

-

Близнюк Станислав Викторович – Операционный директор – Заместитель Председателя Правления

-

Ивашкевич Евгений Васильевич – Директор по рискам - Заместитель Председателя Правления

-

Изюмова Наталья Викторовна – Главный бухгалтер – Член Правления

-

Макешин Анатолий Андрианович – Директор платежных систем - Заместитель Председателя Правления

-

Павлюкова Валерия Александровна – Директор Юридического департамента - Заместитель Председателя Правления

Члены Правления не владеют акциями (долями) Банка.

Признавая эффективность корпоративного управления одним из важнейших условий обеспечения стабильности Банка, его успешной работы на финансовых рынках, а также важность поддержания высоких стандартов корпоративного управления и деловой этики для успешного ведения бизнеса, осознавая уровень ответственности перед своими акционерами и инвесторами, в целях обеспечения и защиты их интересов решением Совета директоров 27.06.2016 года был принят Кодекс корпоративного управления (редакция 3). Кодекс разработан на основании Принципов корпоративного управления, согласованных странами – членами Организации экономического сотрудничества и развития (ОЭСР), рекомендаций Базельского комитета по банковскому надзору

«Совершенствование корпоративного управления в кредитных организациях», Федеральных законов «Об акционерных обществах», «О банках и банковской деятельности», Кодекса корпоративного поведения, рекомендованного к применению распоряжением Федеральной комиссии по рынку ценных бумаг от 04.04.2002 № 421, Устава Банка.

Учитывая важную роль Кодекса, все органы управления и работники Банка руководствуются его положениями при исполнении своих обязательств перед Банком и акционерами. Корпоративное поведение в процессе осуществления деятельности по обеспечению корпоративного управления основано на уважении прав и законных интересов его участников и способствует эффективной деятельности Банка, поддержанию его финансовой стабильности и прибыльности.

ИНФОРМАЦИЯ О ВЫПЛАТАХ И ВОЗНАГРАЖДЕНИЯХ ОСНОВНОМУ УПРАВЛЕНЧЕСКОМУ ПЕРСОНАЛУ:

Размер вознаграждения (в том числе заработная плата, премии, компенсация расходов, комиссионные, а также иные имущественные предоставления) по Членам Совета Директоров за 12 месяцев 2017 года:

|

Вид вознаграждения (заработная плата, премии, комиссионные, льготы и (или) компенсации расходов, иное) |

Размер вознаграждения, тыс.руб. |

|

Заработная плата |

223 012 |

|

Премии |

227 700 |

|

Итого: |

450 712 |

Размер вознаграждения (в том числе заработная плата, премии, компенсация расходов, комиссионные, а также иные имущественные предоставления) по Членам Правления за 12 месяцев 2017 года:

|

Вид вознаграждения (заработная плата, премии, комиссионные, льготы и (или) компенсации расходов, иное) |

Размер вознаграждения, тыс.руб. |

|

Заработная плата |

215 454 |

|

Премии |

431 305 |

|

Итого: |

646 759 |

Размер вознаграждения (в том числе заработная плата, премии, компенсация расходов, комиссионные, а также иные имущественные предоставления) по Членам Совета Директоров за 12 месяцев 2016 года:

|

Вид вознаграждения (заработная плата, премии, комиссионные, льготы и (или) компенсации расходов, иное) |

Размер вознаграждения, тыс.руб. |

|

Заработная плата |

166 658 |

|

Премии |

124 950 |

|

Итого: |

291 608 |

Размер вознаграждения (в том числе заработная плата, премии, компенсация расходов, комиссионные, а также иные имущественные предоставления) по Членам Правления за 12 месяцев 2016 года:

|

Вид вознаграждения (заработная плата, премии, комиссионные, льготы и (или) компенсации расходов, иное) |

Размер вознаграждения, тыс.руб. |

|

Заработная плата |

212 286 |

|

Премии |

207 525 |

|

Итого: |

419 811 |

ИНФОРМАЦИЯ О ПОЛИТИКЕ И ПРАКТИКЕ ВОЗНАГРАЖДЕНИЯ В БАНКЕ:

Работники, принимающие риски, - члены исполнительных органов и иные руководители (работники), принимающие решения об осуществлении Банком операций и иных сделок, результаты которых могут повлиять на соблюдение Банком обязательных нормативов или возникновение иных ситуаций, угрожающих интересам вкладчиков и кредиторов, включая основания для осуществления мер по предупреждению несостоятельности (банкротства) Банка.

Вопрос о выплате вознаграждения членам исполнительных органов по итогам работы за год может быть рассмотрен Советом Директоров в случае выполнения следующих условий:

-

получение прибыли в качестве финансового результата на конец соответствующего отчетного периода;

-

реализация плана достижения стратегических целей и развития приоритетных направлений деятельности Банка за отчетный год признана удовлетворительной.

Члены исполнительных органов и иные работники, принимающие риски, могут быть частично или полностью лишены компенсационных и стимулирующих выплат (премий). К членам исполнительных органов и иным работникам, принимающим риски, сочетание денежной и неденежной формы оплаты труда, чувствительной к результатам деятельности Банка и уровню рисков, принимаемых Банком, не применяется.

При выплате вознаграждения членам исполнительных органов и иным работникам, принимающим риски, по итогам работы за год или разовой премии за выполнение особо важной работы, Банк, на основании решения Совета Директоров, может применить к членам исполнительных органов и иным работникам, принимающим риски, отсрочку и последующую корректировку не менее 40 процентов нефиксированной части оплаты труда, исходя из сроков получения финансовых результатов деятельности (на срок не менее 3 лет, за исключением операций, окончательные финансовые результаты которых определяются ранее указанного срока), включая возможность сокращения или отмены

нефиксированной части оплаты труда при получении негативного финансового результата в целом по Банку или по соответствующему направлению деятельности (в том числе путем определения размера выплат в рамках нефиксированной части оплаты труда и их начисления по прошествии периодов, достаточных для определения результатов деятельности).

В составе Совета директоров Банка создан и постоянно действует Комитет по кадрам и вознаграждениям, в обязанности которого входит подготовка решений Совета директоров Банка по вопросам кадровой политики.

КРАТКИЕ БИОГРАФИИ

Олег Тиньков (г.р.1967). Организатор 6-ти успешных предприятий. Основал Банк в 2006 году. Предыдущие предприятия: 1993-1997 Компания «Петросиб» (сеть магазинов

«Техношок» и «MusicШок»); 1996-1998 «ШокRecords» (звукозаписывающая компания); 1998-2001 Компания «Дарья» (производство полуфабрикатов); 2000–2005 Пивоваренный бизнес (бутилированное пиво класса ультрапремиум); 1998-2009 Федеральная сеть ресторанов «Частные Пивоварни «Тинькофф». Дипломированный специалист по маркетингу, Калифорнийский Университет, Беркли.

Оливер Хьюз (г.р.1970). Имеет 19-летний опыт работы в бизнесе кредитных карт/банковской сфере. Возглавил Банк в 2011 году. Предыдущий опыт работы: Visa International (регион CEMEA) – Вице-президент, Глава московского представительства. Изучал IT, лингвистику, менеджмент в Лондонской Бизнес Школе, Университете города Суссекс, Лондонском Городском Университете.

Вадим Стасовский (г.р.1971). 22-летний опыт работы в финансовой сфере. Является Главным финансовым контролером Банка с 2007 года. Предыдущий опыт работы: Компания «Петросиб» - Финансовый директор; Компания «Дарья» - Финансовый директор; Федеральная сеть ресторанов Частные Пивоварни «Тинькофф» - Финансовый директор. Имеет степень MBA, закончил «ЛЭТИ» Санкт – Петербург.

Илья Писемский (г.р.1975). 20-летний опыт работы в банковской сфере. Присоединился к команде Банка в 2008 году. Предыдущий опыт работы: Акционерный коммерческий банк «Союз», Заместитель главного финансового директора; Эрнст & Янг, менеджер в сфере бизнес-консультирования; Артур Андерсен – аудитор (финансовые рынки). Степень MBA школы бизнеса Ф.В.Олин при колледже Бабсон, США.

Изюмова Наталья (г.р.1962). Имеет 22-летний опыт работы в банковской сфере. В Банке работает с 2011 года. Ранее занимала должности Главного бухгалтера в Банках

«Советский», «Столичное Кредитное Товарищество», Финансового директора в Банке

«Движение». Кандидат экономических наук, МГУ им. Ломоносова.

Евгений Ивашкевич (г.р.1970). Имеет 22-летний опыт работы в сфере науки и бизнес- анализа. Работает в банке с 2007 года. Ранее занимал должности Руководителя департамента управления портфелем в Банке «Ренессанс Капитал», Руководителя бизнес анализа в Банке «Русский Стандарт», а также действующий лектор факультета статистической физики в университете Фрибург. Имеет степень доктора наук по физике Института ядерных исследований.

Станислав Близнюк (г.р.1980). 17-летний опыт в банковской и маркетинговой сферах. Присоединился к команде Банка в 2006 году. Ранее занимал должности Руководителя в отделе процессинга и управления проектами в Банке «Райффайзенбанк», Руководителя отдела развития каналов самостоятельной работы с банковскими приложениями в Банке

«Пробизнесбанк». Дипломированный специалист по прикладной математике, МГУ им. М.В. Ломоносова.

Анатолий Макешин (г.р.1972). Имеет 18-летний опыт работы в сфере банковских карт. В Банке с 2006 года. Ранее работал Руководителем отдела пластиковых карт Банка

«Зенит», заместителем начальника отдела пластиковых карт Банка «Юникорбанк» и Руководителем отдела выпуска пластиковых карт «МДМ» Банка. Получил степень кандидата технических наук в Российской Академии Госслужбы при Президенте РФ.

Светлана Устиловская (г.р.1966). Является независимым директором и председателем комитета по аудиту с января 2013. Ранее являлась вице-президентом и руководителем отдела анализа и реструктуризации МДМ Банка, партнером и руководителем одтела M&A в компании Делойт энд Туш СНГ Лимитед. Имеет степень по международному бизнесу Московского Государственного Университета и степень по английскому и французскому языкам Московского Государственного Педагогического Университета.

Сергей Пирогов (г.р.1970). 24-летний опыт работы в финансовой сфере. В Банке работает с 2010 года, является Директором по корпоративному финансированию, Вице- президентом. Ранее занимал должность Директора отдела корпоративного финансирования в ЗАО КБ «Ситибанк». Имеет степень MBA Дарденской Высшей школы бизнеса Университета Вирджинии, закончил МГИМО МИД России.

Валерия Павлюкова (г.р.1982). Имеет 7-летний опыт работы в банковской сфере. В Банке работает с 2017 года. Ранее занимала должность Управляющего директора – Начальника Управления правового сопровождения международной деятельности банка Правового департамента в ПАО «Сбербанк». Окончила Международный Университет (в Москве) в 2004 году по специальности Юриспруденция.

ИНФОРМАЦИЯ ОБ ОБЪЕМЕ КАЖДОГО ИЗ ИСПОЛЬЗОВАННЫХ АКЦИОНЕРНЫМ ОБЩЕСТВОМ В ОТЧЕТНОМ ГОДУ ВИДОВ ЭНЕРГЕТИЧЕСКИХ РЕСУРСОВ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ И В ДЕНЕЖНОМ ВЫРАЖЕНИИ

(атомная энергия, тепловая энергия, электрическая энергия, электромагнитная энергия, нефть, бензин автомобильный, топливо дизельное, мазут топочный, газ естественный (природный), уголь, горючие сланцы, торф и др.)

За 2017 год Банком было использовано: Бензин автомобильный, дизтопливо, моторное, трансмиссионное масло на сумму 2 530 078,58 руб.

Использование тепловой и электрической энергии в занимаемых Банком офисных помещениях в натуральном и денежном выражении определяется договором с управляющей компанией и договорами аренды недвижимого имущества в составе предоставляемых собственниками помещений услуг по содержанию зданий, в которых размещены арендуемые помещения, включая подачу электроэнергии для освещения и питания офисного оборудования и сезонное теплоснабжение, в связи с этим отдельно

выделить натуральное и денежное выражение указанных видов энергии не представляется возможным. Иные энергетические ресурсы (в том числе, атомная энергия, электромагнитная энергия, нефть, газ, мазут, уголь и прочее) Банком не использовались.

ПРИЛОЖЕНИЕ

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ АКЦИОНЕРНОЕ ОБЩЕСТВО «ТИНЬКОФФ БАНК» ЗА 2017 ГОД

////////////////////////////